Привет, Хабр! Сегодня я хочу начать свой цикл статей по алготрейдингу.

Первым делом расскажу о самом простом индикаторе ожидаемой доходности ценной бумаги - дневное изменение цены.

Дневное изменение цены - это отношение цены закрытия текущего дня к цене закрытия предыдущего дня. Говоря простым языком, это процент, на который выросла или упала ценная бумага за 1 день.

Сам по себе этот индикатор не сильно полезен - он просто показывает дневное изменение цены. Но, вот, если мы накопим статистику за какой-либо период (например, за месяц), мы можем рассчитать медиану и, тем самым, попытаться предсказать ожидаемую прибыль за 1 день.

Перейдем к практике:

Для проведения расчетов нам понадобится:

Данные об изменениях цен (вполне сойдет API Мосбиржи)

Знание Python и его библиотек Pandas и Matplotlib

Трейдерская чуйка (уверен, если вы читаете эту статью, то она у вас есть)

Весь код я приведу в ноутбуке на google colab

Далее я буду рассказывать о дневном изменении стоимости ценных бумаг за период с 1 января 2021г. по 25 мая 2021г.

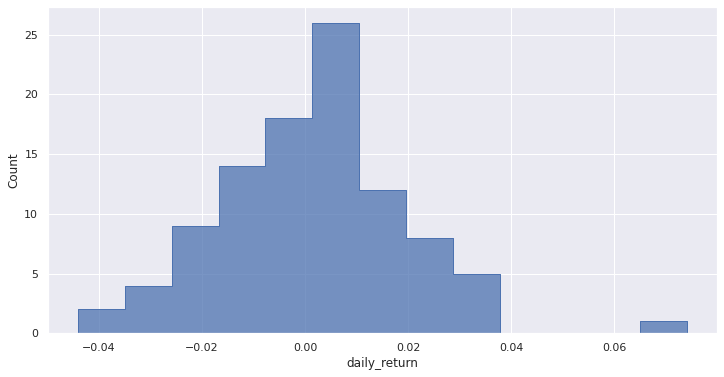

Для примера, возьмем акции компании Лукойл (тикер LKOH). Для них распределение дневного изменения цены выглядит следующим образом:

Для акций Лукойла за период с 1 января 2021 года по 25 мая 2021 года мы имеем медиану, равную 0,26%. Это означает, что если завтра не предвидится никаких хороших или плохих новостей, то мы можем ожидать рост стоимости акций на 0,26%

Для понимания разброса значений мы должны рассчитать нижнюю и верхнюю квантили.

ticker | median | q005 | q05 | q25 | q75 | q95 | q995 |

|---|---|---|---|---|---|---|---|

LKOH | 0.0026 | -0.036 | -0.026 | -0.01 | 0.011 | 0.032 | 0.035 |

Рассчитав квантили q25 и q75 мы видим, что 50% всех значений дневного изменения цены лежат в диапазоне [-1%; 1,1%]. Т.е., согласно статистике, в 5 из 10 торговых сессиях, цена акции Лукойла упадет не более чем на -1% или вырастет не более чем на 1,1%.

Рассчитав квантили q005 и q995 мы видим, что 99% всех значений дневного изменения цены лежат в диапазоне [-3,6%; 3,5%]. Т.е., согласно статистике, почти во всех торговых сессиях, цена акции Лукойла упадет не более чем на -3,6% или вырастет не более чем на 3,5%.

Рассчитав квантили q05 и q95 мы видим, что 90% всех значений дневного изменения цены лежат в диапазоне [-2,6%; 3,2%]. Т.е., согласно статистике, в 9 из 10 торговых сессиях, цена акции Лукойла упадет не более чем на -2,6% или вырастет не более чем на 3,2%.

Визуализация этого распределения будет выглядеть следующим образом:

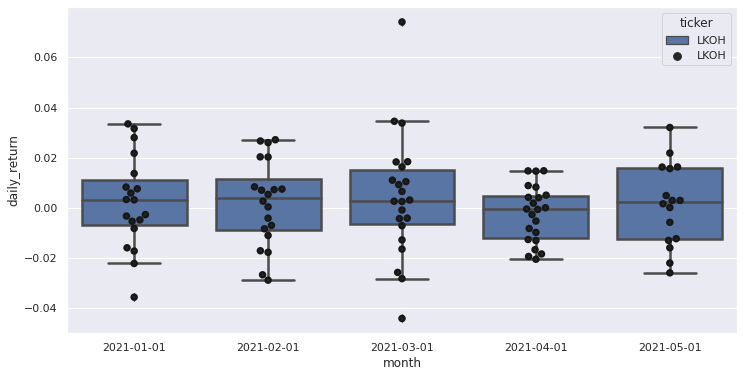

Следующим этапом является разделение данных на месячные периоды. В таком случае, основные квантили будут иметь следующие значения:

month | ticker | median | q005 | q05 | q25 | q75 | q95 | q995 |

|---|---|---|---|---|---|---|---|---|

2021-01-01 | LKOH | 0.0032 | -0.022 | -0.029 | -0.007 | 0.011 | 0.033 | 0.032 |

2021-02-01 | LKOH | 0.0041 | -0.027 | -0.028 | -0.010 | 0.014 | 0.027 | 0.027 |

2021-03-01 | LKOH | 0.0029 | -0.028 | -0.027 | -0.006 | 0.014 | 0.034 | 0.035 |

2021-04-01 | LKOH | -0.0005 | -0.019 | -0.019 | -0.011 | 0.005 | 0.015 | 0.015 |

2021-05-01 | LKOH | 0.0023 | -0.022 | -0.024 | -0.013 | 0.016 | 0.027 | 0.022 |

Видим, что в апреле 2021г. медиана стала отрицательной, что намекает нам об открытии коротких позиций в этом месяце. Визуализировав эти цифры мы получим следующую картинку:

В следующей статье расскажу про индикатор "Полосы Боллинджера".

artem_larin

А алготрейдинг приносит какой-то доход? Или это просто упражнения в программировании?

Mox

Я думаю это может помощь, вместе с теорией портфельных инвеситций, для тех кто хочет сбалансированное портфолио, может быть лучше определять точки входа.

luckman

Уверен, что кому-то приносит.

Но вряд ли вы детали алгоритма на хабре, либо где-то в открытом доступе найдёте, во всяком случае тех, у которых доходность/риск будет выше других стратегий на рынке.

Но да, для большинства это останется на уровне упражнений в программировании. Проще и надёжнее собрать сбалансированный портфель, а время и нервы, которые тратятся на поиск стратегии, обгоняющей рынок, лучше потратить на образование/работу/хобби.

nullc0de

Что дает автор не приносит. Это распределение в принципе даже никак не поможет в торгах. И мне принципе даже не известно инструментов на питон пригодных для реальных торгов. Это дальше детского анализа данных не уходит. В принципе без привязки к объемным данными не имеет даже смысла разрабатывать стратегию. Плюс многие модели которым учат в книгах и на всяких обучающих курсах практически не работают. На рынке всегда происходит адаптация. И тут надо научиться читать рынок и находить закономерности. Самое главное автор начал с непонятного распределения вместо теории вероятностей, статистики, теории игр и комбинаторики. Обучение надо начинать на примере подброса монетки, игры в кости и карточных играх. Классическая задача, на которую должен уметь сходу ответить человек, который хочет торговать или инвестировать звучит так: Вам предлагают игру в кости на деньги, если на обоих костях выпадает 6 и 6, то вам дают 30 долларов, один бросок стоит 1 доллар, выгодно ли вам играть в эту игру и какое математическое ожидание от этой игры? У меня есть к примеру инструмент для обучения теории вероятностей и расчету математического ожидания h0tc0d3.github.io/evtools Советую автору не позорится, и не учить тому в чем не плавал. У высшей школы экономики есть не плохой вводный курс про инвестиции fmc.hse.ru/berzonvideo Но этого даже мало для начала торгов, очень много там нюансов, и без понимания базовых принципов теории вероятностей, как рассчитать математическое ожидание, как рассчитать коэффициент шарпа, как рассчитать оптимальную систему риск менеджмента на исходных данных, не возможно создать рабочую торговую стратегию. И инвестиции требуют фундаментального анализа, это довольно сложная тема, и там есть тоже вещи которые работают, а которые даже будут вредны. В принципе 99% информации, что есть не работает.

У меня была мысль написать парочку статей на эту тему и довольно просто объяснить теорию вероятностей, теорию игр, как разработать систему риск менеджмента и торговую стратегию, пройтись по эволюции стратегий и объяснить как развивался трейдинг, что работает и что уже нет. Но это имхо не благодарное дело… Самое главное, что нужно для тоговли это дисциплина, но она может вас сделать не только хорошим трейдером, но так же лудоманом… Поэтому в первую очередь важен комплекс дисциплина и знания, чтобы уметь адаптироваться когда надо, и не тормозить, и не суетиться лишний раз когда не надо. В принципе мой первый совет всегда будет держаться подальше от торговли, не каждому это дано. А автору советую забыть про полосы Боллинджера…

zohrabahundov Автор

Откуда столько негатива в мой адрес?

Данная статья написана для тех, кто уже шарит в статистике и рынке ценных бумаг. Учить простым вещам я не буду, потому что тема "основы статистики" итак изъезженная тема на Хабре.

К сожалению, я и дальше буду писать про сложные инструменты в алготрейдинге. Желающих вылить свой негатив в комментарии очень прошу воздержаться от этого.

nullc0de

Сложные? Не смешите, вы даете примитив, который на многих ресурсах разжеван много раз, и это не работает! А все потому что вы не торгуете и не разбираетесь в теме! Только своими действиями вводите людей в заблуждение. Еще самое главное, если вы даже нашли закономерность на исторических данных то 95%, что на реальных торгах стратегия будет убыточная. Даю вам возможность ответить на этот вопрос почему так происходит. Если говорить про инвестиционную стратегию купи и держи, то сейчас уже время ушло, это надо было раньше брать где-то год назад, когда многие инструменты обновили минимумы за несколько лет, сейчас потенциал роста меньше и состояние экономике не очень хорошее, отсюда соотношение прибыли к риску будет значительно меньше и риск высок. Вы даете то, что везде было разжевано, а вот лично мне нигде не встречалось, чтобы грамотно расписали систему риск менеджмента и как правильно рассчитать ее зная математическое ожидание и дисперсию стратегии, или коэффициент шарпа или сортино. И понимание базовых вещей может реально поменять отношение к торговле, и расширить горизонты, сделать торговлю безопаснее, есть определенные ошибки мышления в которые попадает большое количество людей, которые можно разрушить только математикой, теорией вероятностей, теорией игр, потому что математика это точная наука. С виду не привлекательные стратегии могут быть самыми безопасными и прибыльными, и те что кажутся привлекательными и их выбирают многие самыми убыточными… На эти все вопросы может ответить только математика. Негатив у меня ко всем кто обучает трейдингу, потому что примерно за 10 лет лично пересмотрел кучу разных курсов, разного материала и в 90% люди дают не рабочие или слабо рабочие стратегии, и не редко это мошеники, которые зарабатывают на не грамотных людях и все сыпятся на довольно простых математических вопросах касающихся стратегии. А потом люди теряют семьи, машины, квартиры… И мой долг уберечь людей от дорогих ошибок!

zohrabahundov Автор

Я прочел оба твоих комментария и сложилось впечатление, что ты:

1. Ждешь от меня готовой стратегии.

2. Всячески хочешь показать, что ты глубоко в теме и тебе не интересны мои статьи.

Мои ответы следующие:

Я не даю готовой стратегии. Я только описываю те методы и подходы, которые я зна и оставляю рабочий питоновский код на коллабе.

Если ты знаешь много в теме алготрейдинга, то можешь начать писать свои статьи - за руку никто никого не держит

Я, не хочу видеть критики без конструктивных предложений. Сформулируй, пожалуйста, свои предложения по-пунктно и давай обсудим их. Сейчас же оба твоих комментария выглядят как поток слов и негатива.

Более того, если ты хочешь чтобы я раскрыл какие-нибудь очень сложные темы, то напиши, пожалуйста, их список. Но идти в цикле статей я буду от простого (для человека с техническим образованием) к сложному, а не наоборот.

Voila2000

А кто-то умеет это делать хорошо?

Ну, как ушло так и придет. За 25 лет моих наблюдений это представляется циклическим процессом.

Если Вы возьмете на себя такой труд, то Вам, уважение и почет. Это может привести и к интересным предложениям о сотрудничестве.

Sonnenwendekind

Пфф, есть масса известных alternative risk premia, которые дают неплохой доход на горизонте 3-5 лет. Читайте статьи JPMorgan, а не левых лудоманов