Буквально недавно только ленивый не обсуждал тему отключения российских банков от SWIFT. Причём основной посыл публикаций в интернет-изданиях: особо ничего для простых граждан не изменится, Россия ко всему готова, и всё это больше развлечение для политиков. Да и вообще надо, мол, побольше производить самим и поменьше покупать у других.

Это замечательно. Но мы считаем, что в России от этого хорошо не будет никому. В особенности простым гражданам. И пока банки не спешат с пояснением хоть бы даже тут, на Хабре, где свои корпблоги ведут пять крупных игроков этого рынка, мы расскажем обо всём по порядку: посмотрим, как работает система SWIFT, когда она появилась и какие есть альтернативы в мире. А дальше объясним, к чему на самом деле приведёт отключение от неё.

Зачем нужна система переводов и как работает SWIFT

Начнем с того, что разберемся в целом: как устроена система движения безналичных денег. Пойдем от простого к сложному, на трех примерах — это важно для понимания, как работает SWIFT. Сразу оговоримся, что схема очень упрощенная. Если вы хорошо знакомы с системой переводов денег, то смело пропускайте этот раздел.

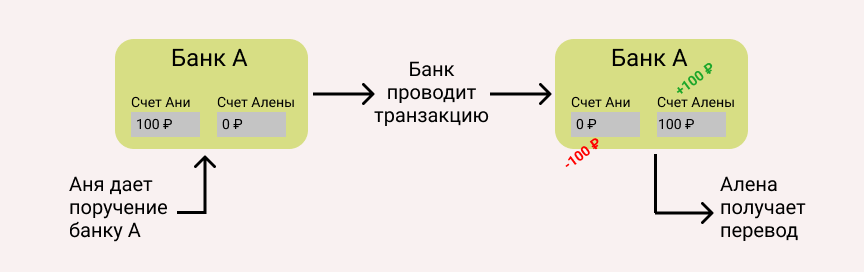

Пример 1. Перевод в одном банке

Предположим, что Аня хочет передать Алёне 100 ₽. Для этого у девушек должны быть открыты расчётные счета в одном банке, и на счёте Ани должно лежать не меньше 100 ₽.

На самом деле банк и Аня не знают, где конкретно находятся деньги Ани — они не хранятся в каком-то ящике с надписью «Аня». Банк постоянно что-то делает с деньгами своих клиентов: вкладывает их в акции, выдаёт другим клиентам в виде кредитов и т.д. Но у банка есть запись, что 100 ₽ из общей суммы — это Ани.

Когда Аня решает перевести деньги Алёне, она даёт банку поручение: уменьшить сумму на своём расчётном счёте на 100 ₽ и увеличить сумму на счёте Алёны. Банк корректирует две цифры в своих записях, и вуаля — у Ани на 100 ₽ меньше, а у Алёны на 100 ₽ больше. Хотя деньги никто никуда не перекладывал — общее количество денег в банке не изменилось.

Пример 2. Перевод между банками

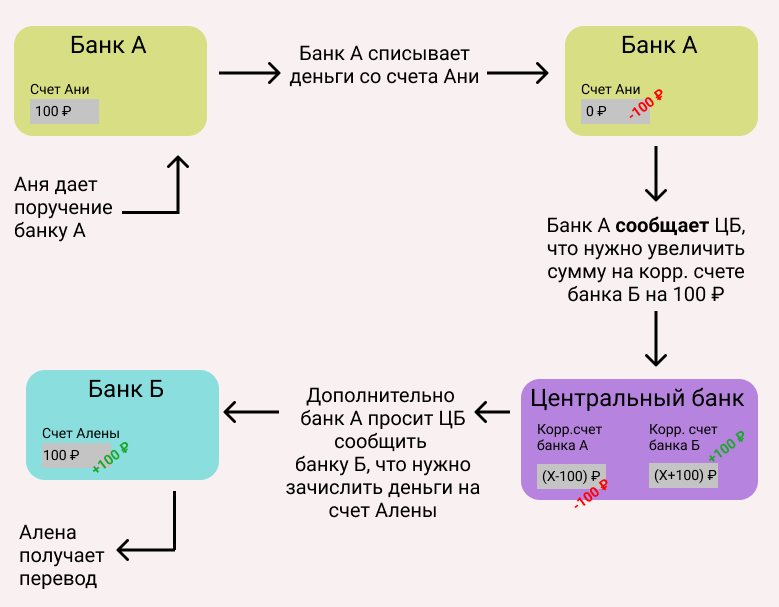

А если расчётный счёт Ани в одном банке, а Алёны — в другом? Чтобы перевести деньги по предыдущей схеме, Ане нужно было открыть расчётный счёт в банке Алёны. Но это неудобно и непрактично. Поэтому нужна система взаимодействия между двумя банками.

Если расчётный счёт Ани уменьшается на 100 ₽ в банке А, то теперь этот банк должен сообщить банку Б, чтобы те увеличили на 100 ₽ запись в расчётном счёте Алёны. Но с чего вдруг банку Б на это соглашаться — просто стать должным больше денег своему клиенту? Ещё раз — денег в банке физически в момент перевода не прибавилось, изменилась только запись.

Чтобы решить это затруднение, банк А должен открыть счёт в банке Б, а банк Б — в банке А. Банки смогут проводить взаиморасчёты, при этом общая сумма на счетах обоих банков останется неизменной при переводах.

Когда один банк открывает счёт в другом банке, то такой счёт называется корреспондентским. Банк А называется респондентом, а банк Б — корреспондентом. По сути, банк А является клиентом банка Б. А баланс на корреспондентском счёте говорит о том, насколько банк может обеспечить выплаты и переводы по поручениям своих клиентов. Это удобно, если банки А и Б постоянно сотрудничают друг с другом, у них тесные связи.

Счёт, который открыл наш банк-респондент в другом банке-корреспонденте, называется ностро(ит. nostro — «наш»).

Счёт, который открыл банк-корреспондент в нашем банке, называется лоро(ит. loro — «их»).

Проблема появляется, когда клиентам банка А нужно переводить деньги в десятки и сотни других банков. В этом случае каждый банк должен был бы открыть счёта во всех других банках, и держать какую-то сумму денег для обеспечения всех выплат и переводов (банковской ликвидности). Это очень неудобно и замораживает много денег банков, которые они могли выдавать в виде кредитов или оборачивать на бирже.

Всё решается, если есть промежуточное звено — крупная кредитная организация, в которой все другие банки имеют корреспондентские счета и производят взаиморасчёты. И такая организация в России есть — она называется Центральным банком (ЦБ). Более того, любой банк и все его филиалы обязаны иметь корреспондентские счета в ЦБ. Это делает ЦБ главным центром межбанковских переводов и обеспечивает ликвидность остальных банков в России. Для всех риски минимальны — например, что на счету банка А вдруг не окажется денег для перевода клиенту банка Б.

Это очень упрощённая схема, и в реальности есть много нюансов. Например, ЦБ не «гоняет» деньги из одного банка при каждом переводе, а только фиксирует разницу между записями в системе за определенный период. Это называется системой отложенных нетто-расчётов (СОНР) — банкам не нужно держать много денег на счетах, а только иногда переводить друг другу разницу на корреспондентские счета.

ЦБ централизованно отслеживает все переводы в режиме Real-Time Gross Settlement System (RTGS) — то есть транзакции проводятся мгновенно, в реальном времени. Например, хорошо всем знакомая Система быстрых платежей (СБП) — это как раз часть RTGS системы. Это не какая-то экзотика — RTGS внедрён в большинстве Центральных банков развитых стран.Более подробно можно почитать на сайте ЦБ.

Но всё-таки, при чём тут SWIFT?

Пример 3. Перевод между российским и зарубежным банками

Представим теперь, что Аня должна перевести деньги Монике, которая живёт в США. Тут появляются сложности. Например, в США другая система движения денег и другая валюта — доллары, а не рубли. Чтобы пересылать деньги между банком А в России и банком Б в Америке, есть два варианта:

- У банков должны быть открыты корреспондентские счета друг у друга, и все условия перевода денег согласованы. Проблема в том, что тогда десятки тысяч банков в разных государствах должны открывать друг у друга счета в валюте этих стран;

- Есть некая общая организация (как Центральный банк из предыдущего примера), которая связывает банки из разных стран мира. Банк А передает сообщение этой организации о переводе, а та передает сообщение банку Б. Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.

Именно эта организация и называется SWIFT. Аббревиатура расшифровывается как Society for Worldwide Interbank Financial Telecommunication — сообщество всемирных межбанковских финансовых коммуникаций. К SWIFT подключены не только банки, но и брокеры, депозитарии и прочие финансовые организации, которым нужно проводить оплаты с зарубежными компаниями.

Главное отличие от Центрального банка в рассмотренной выше схеме в том, что SWIFT только передаёт закодированное сообщение. Он не обеспечивает ликвидность счетов, не думает о законодательстве конкретной страны и не подчиняется отдельным правительствам (по факту, он подчиняется Евросоюзу, как и любое юридическое лицо на их территории — прим.автора).

SWIFT — название не только организации, но и всей системы передачи межбанковских сообщений. Самая распространённая и уважаемая в мире, поэтому все участники ей доверяют. Если SWIFT говорит, что банк А готов переслать деньги на счёт банка Б, то у банка Б нет повода беспокоиться. Банк Б тут же принимает платёж и зачисляет деньги на корр.счёт получателя, хотя по факту деньги могут идти несколько дней. Своеобразный краткосрочный беспроцентный кредит, который выдаётся мгновенно и без проверок.

Преимущества SWIFT:

- Деньги приходят за 15 минут — для срочных переводов даже за 1-2 минуты;

- Нет ограничений по сумме перевода. Никаких, потому что система только передаёт сообщение;

- Переводы не привязаны к финансовым системам и валютам. Можно легко передать деньги в Куала-Лумпур;

- Комиссия за перевод относительно небольшая. Для больших сумм перевода между организациями она вообще становится копеечной.

Важно понимать, что SWIFT — это не платёжная система, а именно система передачи сообщений между банками. SWIFT не обеспечивает ликвидность счетов, не прикасается к деньгам и не имеет своих терминалов, пластиковых карт и прочего. SWIFT только сообщает банкам, что нужно сделать.

Платёжные системы — это всем известные Visa, MasterCard, American Express, UnionPay, PayPal и другие. И через них как раз проходят переводы между, например, физическими лицами. А SWIFT чаще используется для обеспечения платежей между организациями. Например, банк Германии платит банку Газпрома 100 млн $ за газ. Через систему SWIFT зачисление денег пройдёт быстро, дешёво и надёжно. Без SWIFT — долго и с большим риском ошибки. А в случае серьёзных сделок цена ошибки очень высока.

Важное замечание: рассматривать саму структуру сообщения и методы кодирования SWIFT в рамках данной статьи мы не будем.

Когда и почему появился SWIFT

Идеально, чтобы межбанковские переводы проводились как можно быстрее и при этом совершалось как можно меньше ошибок. В этом случае компании быстрее заключают сделки — бизнес развивается быстрее, экономика стран растёт большими темпами.

Особенно это стало важно после Второй мировой войны. Нужно было поднимать Европу из руин, и США предложили план Маршалла по восстановлению европейской экономики. Количество международных сделок начало расти в геометрической прогрессии, и скорость передачи сообщений стала критически важной.

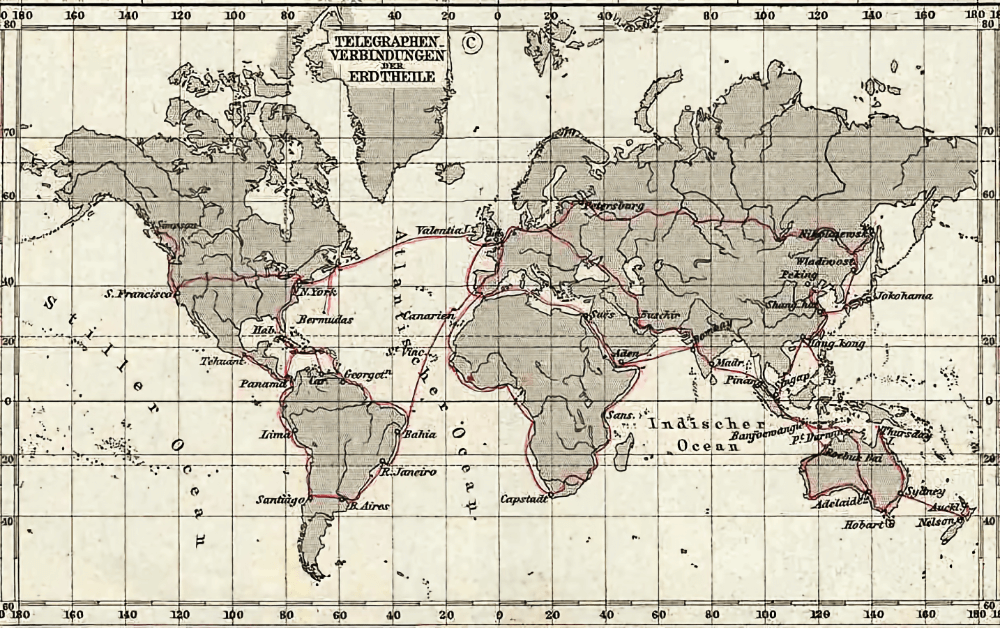

Сразу после войны одним из лучших средств обмена межбанковских сообщений был телеграф. Телеграфные сообщения были дешевле телефонной связи, поскольку отправитель платил за количество символов. Сообщения передавались в закодированном виде, и количество символом было примерно одинаковым для типовых платёжных уведомлений, вне зависимости от суммы перевода.

Ещё телеграфная связь была намного быстрее, чем почтовые отправления, и распространена везде. Со второй половины XIX века телеграфные провода стали протягивать по всему миру — и даже моря или горы не были помехой. Например, американская компания Western Union уже в 1876 году осуществила по стране 37 тыс. переводов на сумму 2,6 млн $ (почти 56 млн $ в современном эквиваленте). К 1891 году телеграфная сеть проходила почти по всем континентам.

Спустя всего 30 лет, в 1920-х годах появилась уже глобальная телеграфная сеть «Телекс», которая объединила 600 тыс. абонентов в 100 странах мира. В 1930-х годах сеть «Телекс» была признана всем международным сообществом, а платёжные поручения, которые передавались по этой сети — документами с юридической силой, обязательными к исполнению.

Однако к 1960-м годам объём финансовых сообщений стал настолько огромным, что телеграфная сеть уже не справлялась с задачей. Нагрузка на операторов телетайпов возросла — появились банальные ошибки при передаче. А обработка всех финансовых сообщений ручными методами и согласование юридических особенностей разных банковских систем стало серьёзным тормозом. И банкиры, которые терпели убытки, приняли решение создать единую сеть обмена информацией, в которой учитывались бы правила всех финансовых систем. Для реализации решили использовать самое передовое достижение на тот момент — ЭВМ.

Крупные банки Америки и Европы несколько раз собирались и обсуждали будущую систему. Работа над ней началась в 1968 году, а в 1972 году был готов официальный проект и проведены экономические расчёты по рентабельности предприятия.

В 1973 году в Брюсселе, столице Бельгии, при участии 239 банков из 15 стран мира появилась система обмена межбанковскими сообщениями — SWIFT. Только спустя 4 года систему смогли официально запустить, и 19 октября 1977 года первое закодированное сообщение передал лично принц Бельгии, Альберт. За первый год через систему прошло свыше 10 млн сообщений. В конце этого же года число банков, которые присоединились к SWIFT, возросло до 586.

В 1989 году к системе присоединился и СССР — точнее, «Внешэкономбанк». В 1995 году появилось отдельное юридическое лицо — компания «РОССВИФТ», которая существует до сих пор. Она обеспечивает консультацию и техническую поддержку всех российских пользователей SWIFT. В 2021 году к SWIFT в России подключено свыше 400 банков — по числу пользователей мы идём на втором месте в мире после США. А всего в мире к системе подключено 11 000 финансовых организаций, которые ежедневно проводят свыше 15 млн сообщений в день.

Альтернативные системы межбанковских переводов

По сути, SWIFT — это монополист на международном рынке. И с учётом того, насколько много импорта покупает Россия, массовое отключение всей российской банковской системы от SWIFT могло бы стать большой проблемой. К середине 2010-х годов 80% даже внутрироссийских переводов проводилось через SWIFT. Однако после 2014 года и санкций из-за присоединения Крыма руководство страны поняло, что отключение от SWIFT — реальность, к которой нужно подготовиться. Одновременно крымские события стали сигналом и для финансовых институтов других стран.

В 2015 году Россия начала разрабатывать СПФС — Систему передачи финансовых сообщений. По технической реализации эта система должна была стать полноценной альтернативой SWIFT. Через неё можно:

- передавать и контролировать получение сообщений в кодировке SWIFT;

- передавать сообщения в других форматах и кодировках, которые пользователи системы сами могут разработать;

- настроить список своих контрагентов и типов принимаемых от них сообщений;

- передавать финансовые сообщения в международном формате ISO 20022.

В 2017 году систему официально запустили: «Газпромбанк» сделал первую транзакцию через СПФС по поручению своего клиента — «Роснефти».

На конец 2021 года к СПФС подключены 338 банков. В основном все банки — отечественные, но ещё есть все белорусские банки, банк Кубы и несколько банков Киргизии, Казахстана, Таджикистана, Армении, Южной Осетии и Азербайджана. Банки других государств пока не спешат присоединяться к системе, чтобы вести торговлю с Россией на случай отключения от SWIFT.

Внедрили СПФС вовремя: на начало 2022 года доля внутрироссийских переводов через SWIFT снизилась с 80% до 20%. Центральный банк стремится к тому, чтобы все внутренние переводы проходили через СПФС и подобные отечественные системы. И прямо сейчас отключение от SWIFT не приведёт к коллапсу внутренних платежей.

Россия — не первая страна, которая создала свою собственную систему межбанковских сообщений, опасаясь отключения от SWIFT. В мире есть два наиболее показательных примера: китайская система CIPS и иранская INSTEX.

CIPS — Система трансграничных межбанковских платежей — появилась в Китае в 2015 году. Сам Китай живёт под санкциями с 1989 года, и лучше других понимает, что такой крупной экономике нужна независимость. Основная валюта переводов, разумеется, юани. За 2021 год через систему прошло 80 трлн юаней (порядка 12,68 трлн $). На январь 2022 года к системе подключено 1280 организаций из 103 стран мира. Это больше, чем у СПФС, поскольку торговый оборот с Китаем для большинства стран всё-таки выше, чем с Россией.

INSTEX — Инструмент поддержки торговых бирж — стал классическим примером ответа на западные санкции. По сути, именно с отключения Ирана от SWIFT в 2012 году из-за ядерной программы начались разговоры о последствиях таких санкций. Отключение сильно ударило по Ирану, поскольку его экономика очень зависела от экспорта углеводородов. В результате среднегодовая инфляция с 2012 по 2015 год в Иране составила 23%, а ВВП упал на 215 млрд $ — почти в 2 раза. Порядка 67% предприятий оказалось на грани банкротства.

Систему INSTEX создали в 2019 году во Франции при инициативе главных европейских государств, чтобы можно было хоть как-то торговать с Ираном, не боясь нарушить санкции США. Система работает по принципу взаимозачётов: например, Иран в течение года поставляет товары Европе, и наоборот — получает товары от неё. В конце года все проверяют торговый баланс. Кто кому остался должен, оплачивает разницу в деньгах через промежуточные банки. Все это нужно, что совершать меньше транзакций, — тогда ниже шансы нарушить санкции США.

В 2021 году экономика Ирана продолжает снижаться, но намного медленнее — всего 5,5% за год. За это время в стране появились альтернативы многим западным продуктам: Google Pay, Aliexpress и даже Facebook. Поэтому можно сказать, что использование INSTEX помогло Ирану не упасть слишком глубоко.

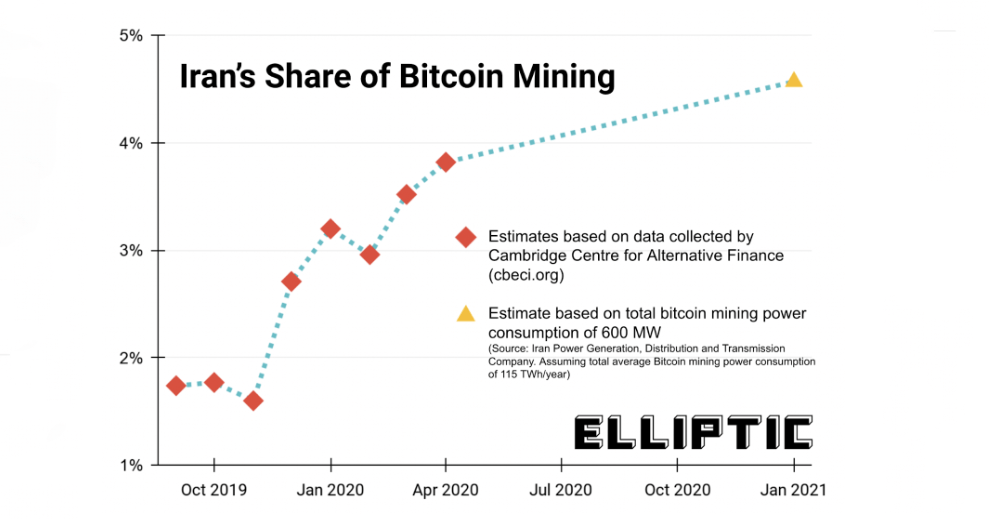

Но не только это помогло, потому что Иран параллельно торговал нефтью в обход санкций. Как им это удалось, если всё корсчёта Центрального банка страны были заморожены, а торговля в валюте невозможна? Очень просто — Иран начал производить расчёты с поставщиками в криптовалюте.

Сначала ЦБ Ирана пытался запретить майнинг, но в июле 2018 года официально легализовал его с небольшой оговоркой — всю намайненную криптовалюту нужно продавать в Центробанк. Именно ей государство расплачивается за импорт.

Майнером в Иране может стать любой желающий — ему выдают лицензию и предоставляют скидку на электроэнергию и оборудование, помогают оборудовать ферму. В результате таких благоприятных условий объём майнинга в Иране вырос до 4,5% от общего объёма майнинга биткоина в мире. По прогнозам экспертов, это будет приносить стране годовой доход порядка 1 млрд $.

Для многих официальное использование Ираном криптовалюты показало, насколько это эффективный метод борьбы с любыми экономическими санкциями. Потому что отключение банков страны от SWIFT или заморозка их корсчётов никак не помешает намайнить нужное количество криптовалюты. А затем расплачиваться ей с любым поставщиком, который просто хочет вести бизнес с государством, несмотря на внешние ограничения.

Так что в итоге будет из-за отключения России от SWIFT

По сути SWIFT — это организация, которая обеспечивает только передачу сообщений. Глобальный мессенджер для обмена информацией между банками. SWIFT не может заморозить деньги или как-то по-другому повлиять на банковскую систему России.

Физические и юридические лица в России как переводили деньги внутри страны, так и будут. А обмениваться финансовыми сообщениями с зарубежными компаниями можно будет и другими способами. Например, старым-добрым телетайпом, факсом или даже электронной почтой. Просто вместо нескольких минут, время платежей растянется на дни или даже недели — никто не будет закрывать сделку, пока приход денег не подтвердится. А сейчас, из-за санкций, корсчёта российских банков массово блокируются — это ещё увеличит время переводов.

Зафиксируем главную мысль: для внутрироссийских переводов отключение от SWIFT действительно не проблема. СПФС работает, всё хорошо.

Но в самом начале статьи мы писали, что отключение от SWIFT обязательно повлияет на обычных граждан. Почему же мы так думаем и сами себе противоречим? Давайте разберёмся на примерах, чтобы стало понятнее.

Пример 1. Со счёта на счёт физлиц в России

Аня хочет перевести Алёне 100 ₽ на карту для покупки букета цветов. Всё хорошо — в России есть Система быстрых платежей (СБП), и Алёна быстро получит свои 100 ₽ и купит букет. Неважно, используют девушки карты МИР, Visa или Mastercard — сами переводы обрабатываются Национальной системой платёжных карт (НСПК). Короче, проблем нет.

Пример 2. Со счёта на счёт юрлиц в России

Допустим, что Аня ещё и директор российской фирмы А, которая производит приборы для пищевой промышленности. А вот Алёна — директор российской фирмы Б, которая делает корпуса для таких приборов. Фирме А как раз нужны корпуса. Тоже никаких проблем — фирма А переводит деньги фирме Б через Систему передачи финансовых сообщений (СПФС). Тут тоже проблем нет — всё быстро и надёжно.

Пример 3. Со счёта юрлица в России на счёт юрлица зарубежом

Но затем фирме А нужны микропроцессоры для приборов, а в России их не производят. И Аня обращается к Монике из фирмы PENDOS Inc., в США. И если отечественный банк, который обслуживает фирму А, отключён от международной системы SWIFT, то данные о переводе он не сможет отправить зарубежным банкам простым способом. СПФС не поможет — к нему не подключились зарубежные банки.

В результате Моника не отгружает микропроцессоры, пока не увидит поступление денег. Предположим, что через 10 дней (в лучшем случае) отгрузка процессоров начнётся. Рассматривать логистические проблемы из-за санкций не будем.

Последствия

За это время производство фирмы А в России простаивает. Приборы не отгружаются заказчикам, деньги не поступают на счета — Ане нечем платить аренду и зарплату. Она берёт кредиты под огромные проценты, увольняет часть сотрудников и повышает цены на продукцию, чтобы компенсировать эти потери. И также делают другие производители приборов, которым тоже нужны американские процессоры.

Сами приборы нужны пищевым заводам, которые производят хлеб, сметану или молоко. Без приборов заводы не могут работать и выпускать продукты. Цепочка поставки в продовольственные магазины нарушается — а любые издержки бизнес всегда старается перекладывать на клиента. Цены на молоко и хлеб начинают расти, появляется дефицит.

На самих пищевых предприятиях тоже сокращают сотрудников и берут кредиты под грабительские проценты. Люди теряют рабочие места, отрасль страдает.

А теперь умножьте масштабы отношений «Фирма А — фирма Б» на тысячи предприятий, которые прямо сейчас зависят от уникальных технологий. И получите инфляцию и снижение покупательной способности населения только из-за того, что отгрузка проходит слишком долго.

Но всё это ерунда в сравнении с проблемами оплаты, например, для главных российских экспортных товаров: нефти, газа или пшеницы. С одной стороны, в страну валюта поступает с задержками — государство не может выполнить долговых обязательств, оплатить расчёты — курс рубля растёт со всеми вытекающими последствиями. С другой стороны, зарубежные клиенты не получают важнейший ресурс для отопления или транспорта — их экономика также страдает. В мире происходит энергетический и продовольственный кризис — и всё это мы тоже неизбежно ощущаем.

Эпилог

И в этот момент Аня опять пересылает 100 ₽ Алёне на букет цветов. Деньги приходят быстро, проблем нет — до SWIFT нам нет дела, СБП работает как надо. Вот только купить букет Алёна за эти 100 ₽ уже не может — только упаковочную бумагу. И то со скидкой. Занавес.

Примечание автора: мы не говорим, что отключение от SWIFT — это самое страшное для России в текущей ситуации. Задержки в несколько недель, конечно, не так страшны по сравнению с полным прекращением работы с западными промышленными компаниями из-за санкций. И когда нужно с нуля придумать технологию, которую за рубежом разрабатывали десятилетиями — это действительно серьёзный вызов для российской экономики. И речь сейчас не о баночках Pepsi или столах из ИКЕА, а о реально уникальных и важных технологиях. Посмотрим, как все мы с этим справимся.

Ну а пока финансовые организации ломают голову над импортозамещением, мы продолжаем делать Telegram-бота Get Me It для анонимного и быстрого налаживания контакта между вами и работой мечты. Настраивайте фильтры в боте и получайте самые релевантные предложения под ваши запросы.

Следуйте за белым кроликом, кликнув на картинку ниже????

Комментарии (46)

MarinaToshina

25.03.2022 18:46+1Мне одно непонятно. Ну, пусть Свифту доверять легко, если это просто система обмена сообщениями. Но кто мешает А отправить Б свифт на миллиард долларов, а сами деньги не перечислять? Если даже на картинке написано, что проведение денег пройдет потом.

Doublesharp Автор

25.03.2022 18:57+3Если я правильно понял вопрос, то очень похоже на мошенническую схему :-)

Во-первых в Свифт абы кого не берут. Во-вторых какой смысл банку заниматься такими делами? Ведь это сделает банк изгоем.

MinimumLaw

25.03.2022 21:37+2Да, это похоже на мошенническую схему. Это она и есть.

А вот насколько правомерен вопрос "зачем" - это тема для обсуждения. Зачем пользователю писать Javascript код в поле ввода? Кругом идет отказ от старых систем, основанных на доверии. Даже самолетные сообщения потенциально могут использоваться злоумышленниками.

Не то чтоб сильно интересно, но про безопасность в SWIFT я бы почитал.

MarinaToshina

26.03.2022 02:18Ну, взял банк да и разорился. Или регулятор прикрыл. Получается все свифты этого дня и нескольких дней ранее невалидны.

eryvkin

26.03.2022 11:51+1А что вы подразумеваете под "разорился"? Если что банк А кинул Свифт на 1 млрд, а потом в одну секунду все деньги у него исчезли на всех счетах, то так не прокатит - Свифт быстрее. И если на корр. счете бабла нет, то Свифт отклонится. А если бабло есть, то оно зарезервируется типо - вывести не получится.

А если регулятор прикрыл, то во-первых, на коррсчете сразу деньги тоже не пропадут. Во-вторых, регулятор не просто прикрывает, а отвечает за долговые обязательства банка. Ему невыгодно в крысу делать так, что 1 млрд испарится. Доверие к стране подорвется, и потери будут намного больше этого млрд.

При этом вы правы в том, что система реально в некоторых моментах построена на доверии. И если в дело вступают хакеры, а не крысобанки, то наступают глобальная задница. Поэтому безопасность важнее всего.

Trurl007

25.03.2022 19:58+5сами деньги не перечислять

Физического перемещения денег нет. Это виртуальное перекладывание со счета на счет.

Если А отправил Б свифт на миллиард долларов, и на корсчете А в Б этот миллиард есть, то деньги с корсчета будут списаны куда просят, если ярда нет - операция будет отклонена.

Ivan22

25.03.2022 20:55-1"Чтобы пересылать деньги между банком А в России и банком Б в Америке, есть два варианта:

1. У банков должны быть открыты корреспондентские счета друг у друга, и все условия перевода денег согласованы. Проблема в том, что тогда десятки тысяч банков в разных государствах должны открывать друг у друга счета в валюте этих стран;

2. Есть некая общая организация (как Центральный банк из предыдущего примера), которая связывает банки из разных стран мира. Банк А передает сообщение этой организации о переводе, а та передает сообщение банку Б. Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.

Именно эта организация и называется SWIFT "

судя по вышесказанному SWIFT - Это альтернатива коррсчетам??? Тогда какие еще кор.счета банка А в Б ???????

Или я неверно понял цитату выше?

Trurl007

25.03.2022 21:14+6Корсчета были и будут всегда - это учет средств клиентов (корреспондентов) в конкретном банке.

Свифт - это межбанковский мессенджер, быстрый и защищенный обмен стандартизированными сообщениями. Можно отправить курьера, телеграмму или позвонить: "девушка, переведите". Но это было долго и порой стрёмно.

eryvkin

25.03.2022 21:24-1А девушка в этот момент красит ногти, потом поговорила с подружкой "Аллочка, ты не поверишь...", и перепутала одну цифру в номере счета))))

Viceroyalty

26.03.2022 03:10Если одну — ничего страшного, в номере счета же есть контрольный разряд (ключ)

eryvkin

25.03.2022 21:18+2Нет, не совсем - там вроде писали, что схема упрощенная. Swift только передает информацию среди банков, которые к ней подключены - КАК Центробанк, но не во всем. Никаких коррсчетов у swift быть не может.

На самом деле есть промежуточные корреспондентские банки, в которых локальные банки открывают счета в разных стран - схема сложнее.

vikarti

26.03.2022 09:09+2Доверие. И серьезное отношение к безопасности.

А вот если взломать банк то есть такие случаи.

и в ЮВА https://xakep.ru/2016/05/31/more-swift-attacks-victims/

https://xakep.ru/2016/03/11/bangladesh-cb-hack/

и в России https://regnum.ru/news/economy/2359610.htmlс Бангладеш

А если у кого то все плохо с безопасность...

IGO2022

26.03.2022 16:49+1Поводов удивляться происшествиям в банковской сфере все меньше.

Тинек списал миллионы (а может и были по серьезнее суммы): habr.com/ru/news/t/656943

Но это так, мелочь. Вот украсть миллиарды ЗВР Ливии, Ирана, Венесуэлы, Афганистана, России. Это что-то.Doublesharp Автор

26.03.2022 17:19+1sarcasm mode: on

Вы не понимаете, это другое. Это демократия.

sarcasm mode: off

США сами копают себе яму,отжимаязамораживая хранящиеся у них средства «недружественных» к ним стран. Надеюсь финансовые структуры многих стран сделают из этого соотвествующие выводы, что свои деньги лучше держать поближе к себе.

Karakhan

27.03.2022 10:09+1Дело в скорости обработки. Гуглите, например, "фальшивые авизо" - в 90х такое прокатывало, потому что банковский клиринг происходил очень медленно. В соврменных же системах фиксация транзакции пратически моментальная.

maikuss

25.03.2022 20:24+1СВИФТ, конечно же, максимально удобный инструмент. Но телексные каналы никуда не делись. Для устоявшейся цепочки поставок 2-5 дней задержки поставки из-за долгой обработки платежа - это всего лишь лишние 5 дней складского запаса. При еженедельной доставке морем из условной Кореи в условный Питер будет, например, не 50 дней, а 55.

Опять же, хотеть могут не только лишь все отдавать свою финансовую деятельность под наблюдение NSA. Мало кто может это делать.

amarao

25.03.2022 21:00+13В целом, отключение РФ от мира идёт с двух сторон, и мне даже трудно сказать, кто прикладывает к этому больше усилий. Циска забанила РФ, но РФ забанила фейсбук. ЕС отключила Свфит, но РФ запретила переводы зарубеж. Авиасообщение и почту ломали вдвоём.

Впрочем, и раньше co-payment практиковался. В ответ на захват Крыма РФ ввела санкции против граждан РФ запретив им приличную еду. В ответ на войну на Украине РФ ввела санкции против своих граждан, коие перечеслять долго и скучно...

datacase

28.03.2022 12:29Не так страшны санкции, как контрсанкции

amarao

28.03.2022 14:57Внутренней целью антисанкций является балансировка последствий. Т.к. большинство санкций направлено против отдельных людей, индустрий и т.д., то для восстановления справедливости их дополняют мерами, создающими такие же проблемы для граждан страны, чтобы повышать солидарность. Соборность?

redpax

25.03.2022 23:56+42 вопроса.

1) Если при взаиморасчетах внутри страны "общак" с деньгами это ЦБ (и все кор.счета у него), то кто этот "общак" при расчетах между разными государствами? СВИФТ вроде как только сообщения и денег он у себя не держит.

2) Что мешает РФ пойти по сценарию Ирана и вести расчеты за важные товары в крипте? Например быстренько создать свой стейбалкоин с централизованной эмиссией, временно привязанный к курсу USD.

eryvkin

26.03.2022 11:37+61) Вы правы, общака нет. Я эту схему вижу так. Нужно прислать 1 млрд долларов из Урюпинска в Куала-Лумпур через Свифт. а) Если у Урюпинска в Куала-Лумпур открыт корр.счет и на нем есть 1 млрд, то все норм - циферки прибавили и вычли через Свифт. б) Если прямого корр.счета нет (что вероятнее - это ж Куала-Лумпур и Урюпинск), то Свифт проходит через цепочку банков. Допустим, Куала-Лумпур работает с Дойче-банком (есть корр. счет), а Урюпинск со Сбербанком (тоже есть корр. счет). И также Сбер и Дойче-банк работают друг с другом, как крупные игроки - торгуют газом, допустим, напрямую. Свифт полетел: и 1 млрд долларов списывается в коррсчете Урюпинска, потом в Сбера, потом у Дойче-банка, а потом зачисляется на корр. счет Куала-Лумпур. Свифт делает движение быстрым, поскольку банки подключены к общей системе - все доверяют друг другу. Но это очень упрощенно.

Проще говоря, общака нет, но есть взаимные корр. счета у крупных игроков - через них сообщения и проходят. При этом общая доля бабла как бы не меняется, деньги не перемещаются - только перекидываются цифры. Все основано на доверии.

2) По поводу крипты. Да ничего не мешает, наверное. Если совсем прижмет, то смогут и такое применить, не пропадут. Главное только в том, чтобы было с кем торговать за крипту. С условной Индией можно расчёты в нацвалюте проводить, они гадили на санкции. А вот с Германией так можно было бы сделать, да только немцы шибко принципиальные.

push_banker

26.03.2022 17:14+21) В большинстве стран это ЦБ соответствующей валюты. По EUR и USD большую роль играют крупные банки этих зон и рассчеты делаются между ними в рамках корреспондентских счетов и лимитов. Т.е. ваши доллары в Сбере частично подкреплены наличными долларами в хранилище Сбера (которых мало), а частично балансом Сбера на ностро счете в JPM или Citi. Поэтому когда банк теряет доступ к своему ностро, то и доллары внути него становятся менее обеспеченными.

2) А в чем плюс стейблкойна против рубля для ЦБ? Крипторубль дает более гибку управлять процентными ставками и оттеснить банки, но в текущей ситуации разницы нет. При рассчетах вопрос согласится ли другая сторона платить в рублях или крипторублях? Т.к. если нет торгового баланса, то им придется покурать их у того же ЦБ по его курсу.

German_Isayev

28.03.2022 09:41Мешать сейчас может только упертость российского ЦБ, которые ещё до всей этой истории кричали «запретииииить криптовалюту». В любом виде, хоть майнинг, хоть стейкинг, хоть оплата товаров внутри страны. Не знаю, конечно, что они сейчас скажут. Но вот месяц прошел, экономические санкции хуже некуда, а про криптовалюту никто так и не заикнулся.

Хочется надеяться, что ситуация с криптой у нас будет лучше, чем в Иране, то есть пользоваться/покупать/продавать её разрешат всем, а не только центральному банку. Но надежды пока нет. В этом вопросе, нас даже Африка обыгрывает.

mapcuk

26.03.2022 09:25А как для клиента банка выглядит перевод через систему CIPS? У них есть свой CIPS код банка получателя, счёт клиента? И как узнать какие банки подключены к CIPS?

medvedd

26.03.2022 14:29+2Рассказал бы кто, как работает hawala.

chnav

26.03.2022 15:20Да примерно так же, как Western Union или наши системы быстрых переводов из России в страны Центральной Азии. Только в первом случае в цепочке участвуют доверенные люди, верящие на слово, а во втором - типа солидная компания с кучей офисов. Ситуация со SWIFT показала всему миру, что любой надёжности может прийти конец.

По статье: я не знал (точнее уже забыл), что Китай под санкциями. Не отдельные компании типа Huawei, а страна целиком.

Doublesharp Автор

26.03.2022 17:14+1В Москве центральный офис (если так можно называть) «хавалы» находился на Черкизовском рынке. Держали его, насколько мне известно, азербайджанцы под надежным покровительством Тельмана Исмаилова (бывший хозяин рынка). Системой активно пользовались как люди извне, так и сами продавцы рынка, так что с экономической точки зрения рынок превратился просто в черную дыру. При относительно небольшой комиссии 0,5-1% доходы держателей системы были достаточно солидные. Сейчас нечто подобное работает на территории рынка Москва в Люблино, ставшего идеологическим «наследником» Черкизона, только рулят там уже китайцы и оперируют более современными инструментами типа крипты.

Obake

26.03.2022 16:49Немного не в тему, но спрошу для удовлетворения праздного интереса.

Система чеков в США - ту, что мы видим в фильмах и сериалах, когда ГГ выписывает чек и через неделю его вылавливает продавец в магазине и сообщает, что этот чек недействителен потому что пришел отказ от банка.

Вот эта система - это по сути тот же перевод с обязательствами (со схожими схемами, аналогичными тем, что показаны в статье), просто в бумажном виде, как это было задумано изначально до следующего шага технического прогресса?

Я так понимаю, что чек работает только между банками этой страны (или только в рамках одного банка?), но при этом пользователю не надо заполнять всю информацию в определенном формате (как у SWIFT платежа, например), а достаточно просто написать от руки сумму и поставить подпись.

Если так, то почему такая схема всё еще существует и пользуется спросом, при этом:

1) она обладает повышенными рисками

2) появляются новые альтернативные способы взаиморасчетов с повышенной скоростью "подтверждения"

И почему эта система чеков не встречается в других странах (или встречается)?Doublesharp Автор

26.03.2022 16:59Возможно потому, что банковские системы разных стран развиваются с разной скоростью и на них влияют разные факторы? Если абстрагироваться от того, что творят наши банки порой (типа недавнего финта от Тинька), стоит отметить, что в России финтех развивается просто семимильными шагами. Наблюдал в 2018 со стороны болельщиков прибывших из разных стран на ЧМ по футболу, немалое удивление функционалу наших банковских приложений и тому что даже в зачуханом ларьке с шаурмой можно расплатиться Apple Pay.

P.S. К слову о безопасности чековой системы — в фильме «Поймай меня если сможешь» весь сюжет был построен на подделке чеков обычным парнем без специальных знаний, который просто был аккуратен :-)

PastorGL

26.03.2022 20:29+1Эффект отсутствующей базы в чистом виде. В Африке мобильный интернет начался сразу с 4G, в России банковскому сектору не пришлось иметь дело с 50-летним наследием расчётов на мэйнфреймах.

Соответственно, российские банки и особенно Сбер — лучшие в мире по технологиям. Я серьёзно. 11 лет назад я принимал участие в разработке сберовского биллинга в одном из на тот момент субподрядчиков, и уже тогда это было продвинутее того, к чему западные финтехи сейчас едва начали подползать :)

Kurochkin

27.03.2022 01:03+1Вы понимаете правильно, система так и работает - причем и между банками. Хотя продавцы под какими-то предлогами могут отказаться принимать чек. Могут также запросить id-документ, внеся его данные на чек.

Меня в своё время тоже поразила эта система: мне прислали чек, который я конечно же хотел перевести в наличные; знакомый сказал "отдай чек мне, я тебе сейчас дам кеш", для чего я на обороте чека написал "For deposit only" и поставил каракули в качестве подписи. И всё, знакомый получил по этой бумажке мои деньги себе на счёт. Как это возможно, мне (пост-советскому человеку), совершенно непонятно.

А существует это до сих пор только по инерции, привычке, хотя даже весьма консервативные (пожилые) американцы оценили, насколько проще использовать смартфоны или хотя бы "старые добрые" пластиковые карты вместо чеков, которые нужно вручную заполнять и носить при себе.

Karakhan

27.03.2022 09:58Встречается и в других странах. И да, правильно уже ответили - наличие системы чеков связано в первую очередь с медленной скоростью развития финтеха в этих странах, во вторую - с инертностью человеческого мышления.

Людьми чеки используются обычно в 2 случаях (не говорю об использовании чеков государством, например, для выплат пособия - мало об этом знаю):

1. Регулярные платежи, например, аренда жилья. Вы удивитесь, но простые банковские механизмы, которые в России привычны уже лет 10 как (вроде моментального перевода по номеру карты или настройки автоплатежа) во многих развитых странах внедрены лишь в последние годы, а иногда и вообще еще в процессе внедрения. Люди эти механизмы еще не понимают и побаиваются. Поэтому арендодатели предпочитают иметь что-то физическое на руках, например, чеки от арендатора на год вперед, которые арендодатели ежемесячно обналичивают или вносят на свой счет.

2. Что-то вроде быстрого кредита. Например, человек знает, что завтра-послезавтра у него должно быть финансовое поступление, но человеку надо оплатить что-то дорогостоящее здесь и сейчас - он выписывает чек, потому что на его обработку уходит несколько дней. Это либо люди, которым кредитных карт уже не выдают в виду их прошлых финансовых "заслуг", либо люди, которые кредитных карт панически боятся (опять же в следствие инертности мыления и слабой финансовой грамотности).

Kordamon

27.03.2022 23:12Ну, кстати, как реализовать вариант (1) без чеков с помощью инструментов, доступных, например, обычному клиенту Сбербанка, я даже придумать не могу. Чтобы безусловное, неотменяемое право получить деньги через год с конкретного счета физлица - это очень круто. И ведь чек - это не договор (Гражданское право ,вот это все), это фактически платежное поручение, внутрибанковский документ.

Karakhan

28.03.2022 00:15Ну такое себе право.

Для реализации этого права необходимо, как минимум, чтобы деньги были в наличии на счету лица, выдавшего чек. И не просто на каком-то любом счету, а на конкретном, к которому привязана данная чековая книжка.

Нет денег - чек просто отклоняется. А дальше, как и при использовании любых других финансовых механизмов - только суд (ну или другие, незаконные и осуждаемые нами методы воздействия на должника).

Добропорядочный должник в 21 веке найдёт способы с вами рассчитаться. А против мошенника или хронического должника (который «перезанял чтобы переотдать») чек никак не спасёт.

Извините, но для 21 века чеки - абсолютно устаревший механизм. Абсолютно и безоговорочно.

MikalaiR

27.03.2022 23:28Я так понимаю, что чек работает только между банками этой страны (или только в рамках одного банка?)

Еще недавно, год-полтора назад, Google Adsense присылал бумажные чеки. Правда обналичить из был тот еще квест.

vikarti

28.03.2022 08:02В России такое было в 1990-х особенно в начале.

С повышенными рисками борются тем что есть "сертифицированные чеки" — чековую книжку печатает банк, может меры защиты какие то использовать. Кое где могут не брать "просто" чеки.

Ну и это преступление (точнее набор разных).В России когда всякие AdSense еще чеками платили, банки их на инкассо брали но:

- процедура занимала прилично времени (видимо потому что шел запрос банку отправителя)

- комиссия

В литературе да — встречается иногда "просто чек" и доходит до смешных моментов (в том же "Отеле" ну явно же слабо платежеспособный старик пишет "просто чек" на крупную для него по мнению персонала отеля сумму, персонал шлет запрос — получает ответ что не беспокойтесь у этого старика столько денег есть, а между собой — рассуждают на тему а такой чек вообще законно? )

Karakhan

27.03.2022 09:42Спасибо за статью, всегда было интересно, как это работает under hood.

Неоднократно отправлял и получал деньги по Свифт (всегда между физ.лицами, всегда из России), и не мог понять некоторых вещей. Буду очень признателен, если сможете прояснить.

1. Сроки.

Вот вы пишите, что перевод происходит в течение 15 минут. Но каждый раз при отправке в российском банке предупреждают - "до 5 банковских дней". По факту идет 2-3 банк.дня обычно, один раз шло около 10 банк.дней.

С чем связан такой срок? Проверки безопасности в российских банках? Фин.мониторинг? Задержки в банках-посредниках (см. следующий вопрос)?

2. Банки-посредники.

Каждый раз в детализации перевода междй банком-отправителем и банком-получателем присутствуют какие-то промежуточные европейские банки (чаще всего мне попадались немецкие). Обычно один, но как-то раз (перевод из России в США) было целых 4.

Что это за посредники такие и зачем они нужны?

3. Дополнительные комиссии.

Столкнулся с такой ситуацией лишь однажды. Примерно так: отправляю $1000 + комиссия банка-отправителя, до получателя доходит $900. В детализации видно, что $100 забрал один из тех самых промежуточных банков в качестве комиссии. При обращении в банк, через который осуществлялся перевод, получаю ответ типа "мы свои обязательства выполнили корректно, если есть претензии, обращайтесь в Свифт".

Что это было? Распространенная ли это практика?

Спасибо.Karakhan

27.03.2022 10:162. Банки-посредники.Каждый раз в детализации перевода междй банком-отправителем и банком-получателем присутствуют какие-то промежуточные европейские банки (чаще всего мне попадались немецкие). Обычно один, но как-то раз (перевод из России в США) было целых 4.Что это за посредники такие и зачем они нужны?Ответ уже нашел в комментариях выше - зависит от наличия/отсутствия корр.счетов. Если у банка-отправителя и банка-получателя есть взаимные корр.счета - это будет простой прямой перевод. Если нет - Свифт будет строить цепочку "рукопожатий" между банками, у которых корр.счета есть. Правильно?

eryvkin

27.03.2022 11:35Верно, сам перевод проходит очень быстро, за минуты — это же просто сообщение, да еще и очень хорошо защищенное. Но вот обработка платежа проходит 1-3 дня, иногда до 5 рабочих дней. Это связано именно с большой цепочкой банков-посредников и их «добросовестностью»:

— задержки в промежуточных банках (допустим, условный Сбербанк может копить платежи у себя, чтобы потом подешевле «передать» все это дальше единым пакетом — крупной суммой, а не платить комиссию за каждый мелкий перевод);

— конвертация валют и проверка корр.счетов;

— часовые пояса;

— проверка, что вы или получатель не состоите во всяких черных списках ФСБ/Интерпола и т.д.

Там много чего, и все это из-за особенностей работы разных банков.Ответ вы уже нашли.

Точно не скажу, я не сталкивался. Но думаю, что одна из причин связана с конвертацией валют — когда в SWIFT переводе участвуют еще банки-посредники и конвертируют по хрен-пойми-каким схемам и с дополнительными комиссиями.

greenkey

27.03.2022 13:23Из вывода - нет, придумывать технологию то уже не надо. Она придумана - нужно ее реализовать в "натуре", т.е. в производстве. Ввиду невозможности получить ее легальным способом - рискну предположить, что технологии будут просто копироваться, как долгое время поступал Китай.

divanus

28.03.2022 09:31Вчера официалы санкционщики предложили сами же выгодную схему через юань. Будем пробовать :)

K_Chicago

Как я понимаю, на сегодняшний день от SWIFT отключены всего лишь 7 российских банков:

1. ВТБ

2. Открытие

3. Новикомбанк

4. Промсвязьбанк

5. Банк Россия

6. Совкомбанк

7. ВЭБ

и 3 белорусских банка:

1. Белагропромбанк

2. Белорусский банк развития

3. Дабрабыт

Причем даже сбербанк не отключен.

Много шума из ничего?

PastorGL

Инфа про количество банков в статье, прямо скажем, несколько устарела.

На начало 2022 года в России осталось чуть больше 330 банков и небанковских кредитных организаций, и мелкие региональные банки (коих примерно две сотни) давно уже работают со SWIFT через крупные, а не самостоятельно. В том же ВТБ у них было дофига корсчетов именно с этой целью открыто, так что это существенная потеря.

Что касается Сбера. Ему теперь запрещено иметь долларовые корсчета, так что подключён он к SWIFT или нет никакого значения больше не имеет.

frt123

New Zealand / Australia здесь

Ни один банк не отправляет деньги в Россию и не принимает деньги из России независимо от подключенности SWIFT. Народ немного в шоке и пытается наладить обмен денег ( родителям на жизнь/детям на учебу etc) через социальные сети. facebook, на беду, тоже прикрыли.

Както так.