Привет! Это команда сервиса для безопасных сделок с фрилансерами Solar Staff. В этой статье мы расскажем о движении FIRE и о том, почему молодые люди стремятся поскорее выйти на пенсию.

FIRE — это аббревиатура от «Financial Independence, Retire Early», что переводится как «Финансовая независимость, ранний выход на пенсию». Сторонники этого движения стараются закончить работать в 35-40 лет. Для этого они экономят деньги, откладывают больше половины зарплаты и инвестируют, чтобы накопить пенсионный капитал — примерно 25-30 годовых расходов.

Смысл FIRE не только в скорейшем увольнении, но и в возможности посвятить больше времени хобби или семье вместо не всегда любимой работы.

Движение стало популярным в 2010-е годы в США на фоне финансового кризиса. В тот момент цены на недвижимость стремительно росли — американцы переживали, что всю жизнь будут выплачивать ипотеки. При этом после обвала рынка ценных бумаг появилось много успешных инвесторов, которые успели купить акции, когда они были на дне.

Кто они — последователи FIRE?

На reddit.com есть активное сообщество последователей FIRE из разных стран, преимущественно из США, где движение наиболее развито. Оно было создано в 2011 году, и за 11 лет аудитория выросла до 1,3 миллиона. В последние годы участники проводили опросы о том, удалось ли кому-то выйти на досрочную пенсию или они ещё в процессе, сколько денег необходимо для финансовой независимости, насколько они далеки от нее и т.д.

81% комьюнити — мужчины, средний возраст участников сообщества — 26-35 лет. Большинство работает в IT или финансовой сфере и имеет высшее образование — бакалавриат или магистратура.

Почти половина последователей FIRE состоят в браке или в отношениях. У 27% опрошенных есть дети, и еще 27% планируют их завести.

Большинство участников комьюнити — 86%, живут в США. Также много людей из Канады и Австралии.

Как меняются планы последователей FIRE?

Мы проанализировали результаты опросов 2018 и 2021 года, чтобы выделить изменения, которые произошли в сообществе за последние несколько лет:

12% опрошенных уже достигли финансовой независимости к 2021 году. В 2018 году таких людей было около 7%.

За 3 года количество участников опроса выросло на 66% — это говорит о том, что люди чаще интересуются движением FIRE.

-

За последнее время выросло значение FI number — это сумма, необходимая для раннего выхода на пенсию.

Обычно она равна 25 годовым расходам человека. Например, в 2018 году людям требовалось в среднем $2,2 млн для комфортной жизни на пенсии, в 2021 году — уже $2,5 млн. 22% опрошенных считают, что на рост этой суммы повлияла пандемия.

-

Люди планируют выйти на пенсию в более раннем возрасте (RE number), чем несколько лет назад.

В 2018 году большинство хотели уйти с работы в 49-53 года. В 2021 году люди чаще планировали выйти на пенсию в 41-45 лет.

По словам самих респондентов, из-за пандемии у 28% последователей движения доходы выросли, и только у 5% упали. У остальных 67% доходы остались на прежнем уровне.

Во время пандемии 46% опрошенных стали больше вкладываться в акции. Еще 27% участников опроса приобрели криптовалюту, акции-мемы или другие спекулятивные инвестиции.

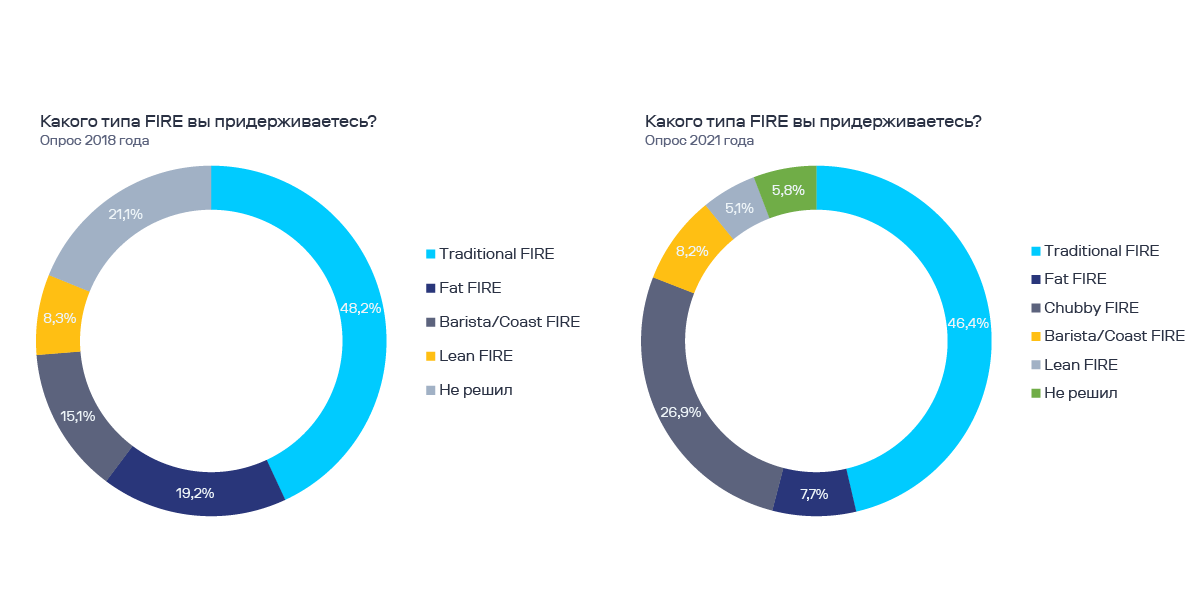

Типы FIRE

Есть несколько вариантов, как воплотить FIRE в жизнь. Они различаются по способу накопления необходимой суммы и по размеру расходов на пенсии:

-

Traditional FIRE («Традиционный FIRE») — при нем человек стремится как можно скорее накопить 25 годовых расходов в инвестиционном портфеле — считается, что эта сумма, которая позволит получать достаточный доход на пенсии. Для этого он экономит, сокращает расходы, упрощает образ жизни, инвестирует. Такой путь подходит людям с разным уровнем дохода.

Это самый популярный подход в 2018 (48%) и в 2021 году (46%) среди участников опроса.

-

Chubby FIRE («Полный FIRE») — вариант для людей с доходами выше среднего. Для этого подхода нет определенного способа накопления необходимой суммы. Важнее то, что последователи такого типа FIRE стремятся к комфортной, но не богатой пенсии. Например, они путешествуют, но не живут в элитных районах города.

Этот подход набрал 26% голосов в 2021 году.

-

Fat FIRE («Жирный FIRE») — подходит для людей с высокими доходами, которые после выхода на пенсию планируют продолжить тратить большие суммы. В этом случае люди также могут накапливать капитал любым удобным способом, лишь бы его хватило на безбедную пенсию.

Это наиболее трудный способ достижения FIRE, но тем не менее в 2018 году его выбрали 19% респондентов.

-

Lean FIRE («Бережливый FIRE») — в этом случае человек экономит на всем, чтобы как можно скорее накопить необходимую сумму и уйти с постоянной работы. На пенсии он также планирует придерживаться «простой» жизни и тратить меньше среднестатистического человека.

Это наименее распространенный подход: в 2018 и 2021 году набрал 8% и 5% соответственно.

Coast FIRE («Побочный FIRE»). Последователи этого подхода стараются в раннем возрасте инвестировать большую сумму, копить доход от инвестиций, чтобы использовать его как капитал для выхода на пенсию.

-

Barista FIRE («Бариста FIRE») — люди, которые выбирают этот путь, предпочитают иметь гибкий заработок (например, фриланс), чтобы и на пенсии получать хотя бы небольшой доход.

В 2018 году подходы Coast и Barista FIRE выбрали 15%. Спустя 3 года, их показатели снизились почти в 2 раза — до 8%.

FIRE в России

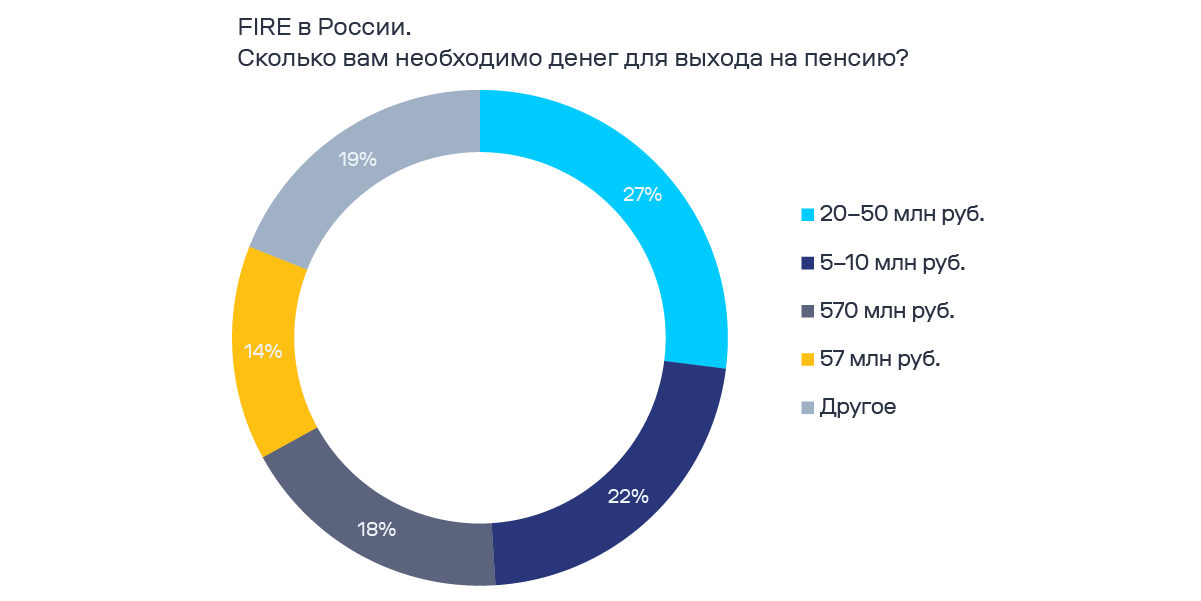

Российские экономисты считают, что FIRE недоступен большей части населения России из-за неразвитой культуры инвестирования. Согласно опросу от SuperJob, россиянам для комфортной пенсии нужны ежемесячные выплаты в размере более 45 тысяч рублей и накопления от 20 до 50 млн рублей. Тем не менее у 59% людей в России сбережения не достигают и 100 тысяч рублей, а 21% не имеет сбережений вовсе. Это может говорить о том, что многим хватает зарплаты только на жизнь, но не на накопления.

Эту гипотезу подтверждают данные об индексе стоимости жизни, который в России значительно ниже, чем в странах, где FIRE популярно. Показатель отражает соотношение доходов населения и затрат на жизнь. Если в Австралии, США и Канаде он колеблется от 61 до 90, то в России самые высокие значения в Санкт-Петербурге — 53 и Москве — 51.

Выводы

Популярность движения и количество последователей FIRE растет с каждый годом.

На планы последователей FIRE значительно повлияла пандемия — теперь людям требуется больше денег для финансовой независимости.

Люди стараются выходить на пенсию в еще более молодом возрасте, чем несколько лет назад.

Самый распространенный подход накопления необходимой суммы для комфортной жизни на пенсии — Traditional FIRE. При нем люди стремятся заработать капитал за счет инвестиций и жить на пассивный доход.

Что еще почитать по теме FIRE

Можете изучить истории людей из России и Прибалтики: Алексей (инвестор, 26 лет, на пути к FIRE), Александр (геоинформатик, 34 года, на пути к FIRE, ведет Telegram-канал о FIRE) и Артем (бывший директор нефтегазового завода, 34 года, реализовал FIRE).

Посчитайте на «Пенсионном калькуляторе» сумму ваших накоплений к моменту желаемого выхода на пенсию. Или воспользуйтесь калькулятором от Vertex42 в переводе Александра Елисеева.

Если вас заинтересовала тема, можно прочесть книгу «Кошелек или жизнь?» Вики Робин, Моники Тилфорд и Джо Домингеса. В оригинале — «Your Money or Your Life». Движение FIRE основывается на выводах из этой книги.

В 2019 году вышел документальный фильм о движении, в дословном переводе — «Игра с огнем».

Комментарии (146)

MonkAlex

26.07.2022 18:53+3Прямо сейчас весь рынок акций идет вниз, с редкими исключениями.

Интересно будет глянуть ситуацию ещё через 3 года например.

cepera_ang

26.07.2022 19:12+4Через три года будет настроение «вот блин, был такой отличный момент заходить» (но он не обязательно прямо сейчас, может быть в любое время в течение этих трёх лет :) )

NN1

26.07.2022 19:45+4Это всяко будет лучше чем «вот блин, лучше бы я не заходил вообще и сохранил деньги» ????

uzverkms

26.07.2022 21:39+8

Если кому-то "повезло" зайти всей котлетой в Газпром в 2008 году под очень оптимистичный рост, то потом дожидаться отскока к прежним позициям пришлось 13 лет. Ну а после нынешнего кидка с дивидендами, цена откатилась к 2008-2010 году. Кто знает сколько десятков лет на этот раз понадобится, чтобы вернуться к прежним хаям.

Belking

27.07.2022 06:49+1В среднем доходность по депозитам была около 7,5% за это время, поэтому говорить об "отскоке к прежним позициям" как бы неправильно, за это время новая "прежняя позиция" подешевела в 2,75 раза. Покупательная способность этой же котлеты упала примерно на столько же.

uzverkms

27.07.2022 12:30Согласен, если учесть инфляцию (а её конечно же надо учесть), то становится ещё грустнее.

edogs

29.07.2022 00:42э, а почему Вы считаете доходы по депозитам, но не учитываете выплаты дивов газпрома за этот же срок?

cepera_ang

27.07.2022 08:09+1Простите, но FIRE не предполагает вкладывать всю котлету в одну акцию. И более того, всю котлету в одни акции, как класс активов — тоже.

Кроме того, усреднение вообще не позволило бы зайти «всей котлетой» в один момент. 1/10 котлеты в 2008 году, 1/10 в 2009 и вот уже в среднем вы были на нуле большую часть этошо десятилетия.

Именно поэтому всегда обсуждают «портфель инвестиций», его доходность и волатильность и их соотношение. И есть даже разные инструменты, чтобы посмотреть как разные варианты исторически себя вели и спроецировать на будущее весь диапазон этих вариантов и увидеть нет ли там вероятности остаться надолго в минусе.

uzverkms

27.07.2022 12:02Диверсификация и всё такое - это понятно. Тем более история с Газпромом стала уроком для тех, кто на тот момент ещё не понял как делать не надо. Времена были дикие - люди брали валютную ипотеку и делали много другого, что сейчас мало кто стал бы делать. Но даже диверсификация не всегда поможет - кроме примера Газпрома (думаю другие подобные акции у нас тоже есть), сейчас добавилась история с заморозкой валютных акций и ETF, а если ниже комментами посмотреть график цены недвижимости, то можно увидеть болото лет на 5-8. То есть минимум 3 широко популярных инструмента дают осечки и на среднесроке и на долгосроке. Короче, делать-то нужно, но оптимизма в этом всё не очень много.

edogs

29.07.2022 00:47+1Пример газпрома это еще ерунда, нас больше впечатлил пример с дойч-банком, банк крупнейшей экономики еврозоны, в 2008 рухнул с почти 100 до планки ниже чем 10, потом несколько лет подергался не дорастя даже до 40, а сейчас стоит 9.

FirsofMaxim

28.07.2022 06:53Можно не вкладываться в отечественные "газмясы".

svob

26.07.2022 18:53Малость сомнительно, местами возмутительно ("неразвитая культура", как вам?!!), однако любопытно.

*А в России люди дачи покупают, хе-хе.

DmitryMurinov

27.07.2022 10:59Стоит ли инвестировать в тележку с плугом к мотокультиватору уже сейчас или лучше подождать? Цель - улучшение благосостояния в рамках FIRE (Russian way).

Areso

27.07.2022 20:19Я бы еще и цистерну с топливом прикопал бы.

Менее постапокалиптично, как делает один мой хороший знакомый - зимой покупает ваучеров на бензин на полгода вперед.

cepera_ang

26.07.2022 19:10+31что FIRE недоступен большей части населения России из-за неразвитой культуры инвестирования

Из-за неразвитой культуры инвестирования, кхе-кхе. Замечательный эвфемизм к словам «потому что они нищие, а любые накопления у них регулярно сгорают по разным неожиданным причинам».

vya

26.07.2022 19:53+2Вы плохо гребёте. Бескультурно. И нет, регулярные штормы тут не при чём. Могли бы уже давно построить себе вёсельную подводную лодку. Описание можете почерпнуть у Терри Пратчетта.

XaBoK

26.07.2022 19:56+13Я думаю важным моментом является формулировка в сознании населения.

любые накопления у них регулярно сгорают

Эта идея - тоже часть финансовой культуры. Накопления не сгорают. Их отбирают. Они не пропадают и не портятся. Их воруют. Не важно каким образом и под каким предлогом. Важно понимать, что это не воля богов и этому можно противостоять. И в этом выбор инвестора - смериться или что-то делать.

0xd34df00d

27.07.2022 01:00+1Инфляция в США уже второй год под 10%. Как противостоять тому, что та часть моих сбережений, которая на условном savings-счету, потеряла 10-15% своей стоимости?

uzverkms

27.07.2022 01:21В следующий хоп выбрать Трампа - он всё наладит ;)

Belking

27.07.2022 06:52>> В следующий хоп выбрать Трампа - он всё наладит ;)

Человек, стимулировавший потребление, наладит инфляцию?

>> Как противостоять тому, что та часть моих сбережений, которая на условном savings-счету, потеряла 10-15% своей стоимости?

Диверсификацией.

0xd34df00d

27.07.2022 08:17+2Потребление чего?

Олсо, всяко лучше, чем

это

Belking

27.07.2022 08:25+1Потребление в принципе. Азы экономики - есть потребление, есть сбережение. Потребление стимулирует экономику, но и инфляцию вместе с ней; сбережение имеет обратный эффект. Ровно на этом постулате зиждется стратегия любых ЦБ по управлению инфляцией - повышение ставки ведет к перекосу в сторону сбережения, и наоборот. В идеале нужен баланс, при котором и потребления достаточно для роста, и инфляция дает необходимую маржу коммерсантам, и сбережения обеспечивают всё это деньгами, но Дональд Младший решил поиграться в быстрые победы, залив дешевыми деньгами промышленность.

В экономике довольно тяжело сделать действие, которое приведет к мгновенным последствиям (что пытается эта безумная картинка показать), разве что повлиять на биржу, строящуюся как раз на ожиданиях. Но эта инфляция вызвана ещё и stimulus check'ами, которые как раз Трамп и начал выдавать, и как мне кажется последующие ошибочные действия с разгоном инфляции вызваны именно политической необходимостью показать, что "демократы тоже заботятся о людях". После множества подачек от предыдущего президента и соответствующего роста госдолга, довольно сложно представить себе отсутствие подобных шагов.

Upd: то, что это азы и постулаты, кстати, не значит, что систему не нужно менять - необходимость в апгрейдах уже назрела, но увы, пока предложения идут в лучшем случае от популистов, а в худшем от либертарианцев да коммунистов. Так что думаю "революция" произойдет снизу, на микроэкономике, когда, например, предприятия начнут выплачивать дивиденды не по результатам года, а по среднему результату за 5 лет чтобы направлять сверхприбыли на покрытие приведшего к этой сверхприбыли дефицита, а не быть заинтересованными в стимулировании этого дефицита и т.д. Главное разрушить бредовый миф о том, что социализм антагонист капитализма.

0xd34df00d

27.07.2022 08:48Потребление в принципе.

Как он его стимулировал?

Но эта инфляция вызвана ещё и stimulus check'ами

Давайте посмотрим, сколько денег было напечатано суммарно в 2020-м, и сколько из них дошло до людей в виде stimulus check'ов?

которые как раз Трамп и начал выдавать

Кстати, напомните, как относились к этой выдаче D, и как — R? Ну так, чтобы оценить альтернативы.

В экономике довольно тяжело сделать действие, которое приведет к мгновенным последствиям

И вот как-то так повезло, что инфляция месяцами не пёрла, и тут вдруг попёрла вот ровно после того момента, как сменился президент (и в первую же неделю подмахнул примерно 24 executive order'а). Какая незадача, какое совпадение!

(что пытается эта безумная картинка показать)

Канеш безумная, Байден-то не может быть овощным придурком.

и как мне кажется последующие ошибочные действия с разгоном инфляции вызваны именно политической необходимостью показать, что "демократы тоже заботятся о людях"

Что демократы озабочены только необходимостью что-нибудь показать (причём, чаще всего не этим самым людям, а друг другу) — это для меня совсем не новость. Главное — принять красивые законы, а что там будет на практике, инфляция ли после подачек вместе с заботой о природе, существенный рост убийств и прочих преступлений в чёрных кварталах ли после дефандинга полиции — совершенно неважно.

После множества подачек от предыдущего президента

А давайте подумаем, какие подачки важнее — разовые stimulus check'и, или, например, существенно упрощённые и увеличенные по срокам и объёму выплаты по безработице? Давайте следом прикинем, в каких штатах с каким цветом правительства какие подачки продержались подольше? В качестве вопроса со звёздочкой — кончилось ли большинство из них до или после января 2021-го? Как инфляция выглядит в разных штатах?

и соответствующего роста госдолга, довольно сложно представить себе отсутствие подобных шагов.

Рост госдолга здесь вообще неважен. Госдолг — это просто инструмент.

Belking

27.07.2022 09:12>> Как он его стимулировал?

Снижением ставок, написано же. За счет этого же накачивал биржу.

>> Давайте посмотрим, сколько денег было напечатано суммарно в 2020-м, и сколько из них дошло до людей в виде stimulus check'ов?

Зря я не стал делать дополнение "и остальных мер поддержки".

>> Кстати, напомните

Вы и расскажите, я не настолько слежу за политиками других стран. В принципе, дальше вы уходите в политику чужой для меня страны, - каких ответов Вы от меня ждете? Я предпочел бы обсуждать процессы, а не кто что заявлял и чьим назначением что именно что совпало.

>> Рост госдолга здесь вообще неважен. Госдолг — это просто инструмент.

Рост инфляции здесь вообще неважен. Инфляция - это просто инструмент.

>> А давайте подумаем, какие подачки важнее — разовые stimulus check'и, или, например, существенно упрощённые и увеличенные по срокам и объёму выплаты по безработице?

У каждого есть свои плюсы и минусы. Вопрос кто платит за банкет, в случае со стимулус чеками больше платит население, в случае с выплатами по безработице - промышленность. Если совсем обобщенно - стимулус чеки это инфляция, пособия по безработице - сокращение экономического роста (и инфляция потом). Грубо говоря, отложенная инфляция. Решать что лучше нужно из торгового баланса и прогнозов следующих лет. Также многое зависит "из какого кармана" идет первоначальная оплата (это кстати было бы хорошим подспорьем для следующего вопроса, будь я в теме, а так - оставшиеся вопросы политические, нежели экономические). Фактически же решается из политических предпочтений принимающих решения, потому что разные группы населения относятся к этим мерам по разному.

P.S.: приписывать меня к поддерживающим "образец альцгеймера по академическому учебнику", как выразился кто то здесь на Хабре, не надо.

0xd34df00d

27.07.2022 18:28+2Снижением ставок, написано же. За счет этого же накачивал биржу.

А это — ложь, и даже безотносительно разных монетарных теорий. Какая ставка ФРС была в среднем с этак 2010-го по 2017-й, и какая — когда Трамп ушёл из офиса?

Вы и расскажите, я не настолько слежу за политиками других стран.

А, ну это многое объясняет.

Со стороны-то и президент РФ некоторым зарубежным кажется очень хорошим политиком, который мудро охраняет суверенитет своей страны. Но есть некоторые нюансы.

В принципе, дальше вы уходите в политику чужой для меня страны, — каких ответов Вы от меня ждете? Я предпочел бы обсуждать процессы, а не кто что заявлял и чьим назначением что именно что совпало.

Ну давайте обсуждать процессы, я только за! Предложите модель процесса, в которой от принятия CARES Act до резкого роста инфляции прошло ровно 11 месяцев, а что при этом другой президент вошёл в офис и начал сразу менять политику — ну это просто так совпало,

рафикпрезидент невиноватый.А чтобы ваша модель имела предсказательную силу — когда и как повлияет на инфляцию текущее повышение резервных ставок? Ну, вернее, с «когда» понятно — ровно через 11 месяцев. Осталось определиться, «как», и я добавлю себе в тудушку вернуться к этому треду через 11 месяцев.

Вопрос кто платит за банкет, в случае со стимулус чеками больше платит население, в случае с выплатами по безработице — промышленность. Если совсем обобщенно — стимулус чеки это инфляция, пособия по безработице — сокращение экономического роста (и инфляция потом).

Извините, но это бред.

Повышенное пособие по безработице — это точно те же напечатанные деньги, оно действует заведомо не меньше чеков. Улучшения условий пособия по безработице (включая срок его предоставления, например), да, уменьшают доступную рабочую силу, ведут к падению экономического роста, и так далее, но не только.

И политика пособий по безработице — вопрос не федерального управления, а управления штата. Точно так же, как и какие-нибудь моратории на выселение, которые тоже повлияли.

Грубо говоря, отложенная инфляция.

То есть, стимулус чеки — это таки не отложенная инфляция, в противовес пособий? Значит ли это, что от начала их печати и рассылки прошло бы не ровно 11 месяцев, а чуть меньше? Вы походу сами себя переспорили.

приписывать меня к поддерживающим "образец альцгеймера по академическому учебнику", как выразился кто то здесь на Хабре, не надо.

Из живущих в США людей подобные тезисы пишут в основном именно поддерживающие этот самый образец. Но я уже достаточно ассимилировался, чтобы забыть, что вне США тоже есть жизнь, так что сорри.

Belking

28.07.2022 06:32+1>> А это — ложь, и даже безотносительно разных монетарных теорий. Какая ставка ФРС была в среднем с этак 2010-го по 2017-й, и какая — когда Трамп ушёл из офиса?

Ммм... 2010+ годы, прекрасно помню их. Когда количественные смягчения поднимали стоимость всех активов отличных от США стран на 10% за день (т.е., доллар обесценивался на эти самые 10%). Пока пытался нагуглить даты QE2 и QE3, наткнулся на прекрасную цитату Трампа об этом - «Такие люди, как я, получат выгоду от этого». Сумасшедшее время - вынужденная накачка банков ликвидностью во избежание крушения следующих за ипотечным рынков. И выходу из этих времен Трамп как раз и сопротивлялся как мог.

Смотрим календарь заседаний по ставкам и видим, что процесс их повышения начался ещё в 2015 году и на начало президентства Трампа выпала возможность как раз доведение их до сбалансированных уровней, прекращение печатания денег и т.д. Вместо этого, начиная со второго года своего президентства он начал её ронять и всего за год обратил прогресс по её повышению в предыдущий вспять. Разогнал рынок, сделал несколько твитов, а следом наступила пандемия, где снижение федрейта стало уже необходимостью. Каждое из этих снижений ставок (доковидных) сопровождалось голосованием против, чего не было при повышении ставок в начале президентства Трампа (было до, но показало свою несостоятельность довольно быстро), весь трежерис понимал их необходимость. Ну и дальше, в 2020 году, не смотря на появление первых признаков надвигающейся инфляции (она уже была зафиксирована на 2%), повышения ставки не случилось. Ну, демократы тоже "молодцы", что в 2021 не предприняли никаких действий и только сейчас петух за пятку клюнул... но их понять можно, после президента популиста нужно "показатсья", о чем я выше уже собственно писал.

>> И политика пособий по безработице — вопрос не федерального управления, а управления штата. Точно так же, как и какие-нибудь моратории на выселение, которые тоже повлияли.

Вы назвали это бредом, но во многом согласились, а этот пункт и вовсе относится к моему комментарию "всё зависит ещё и от того, какой карман изначально платит". У нас в России, например, ФСС, т.е. федеральный внебюджетный фонд.

>> оно действует заведомо не меньше чеков

Да, поэтому я и написал в скобках (и инфляция потом).

>> но не только

Поэтому у каждого из них есть и свои плюсы, и свои минусы, как и было сказано.

>> Из живущих в США людей подобные тезисы пишут в основном именно поддерживающие этот самый образец

У Вас есть выбор между маразматиком и популистом. Мы их обоих получаем в одном лице. Тем не менее, это показывает важность политических институтов, которые в моей стране разрушаются уже на протяжении более чем 15 лет. Что не так важно кто займет главный пост, система сможет продолжать функционировать. У нас же уже прямым текстом заявляют, что "нет Путина, нет России", "после Путина будет хуже" и т.д. И не понятно каким образом эти сверхразумы записывают ему это в его достижения.

Как по мне, Трамп, которого рисовал его предвыборный штаб, был бы хорошей попыткой встряхнуть все эти SJW движения, реально сосредоточиться на экономике и наконец сменить тренд экономики с печатанья денег на обеспечение денег товарами, этот вымышленный персонаж реально мог сделать США лучше не смотря на всю свою эксцентричность. Но увы, в этом и проблема популистов - что единственное, что их заботит, это тот образ который они себе рисуют, а не реальные достижения. Кто Вам нужен как по мне - это либо радикальный социалист, либо ястреб республиканец. В обоих направлениях нужны радикальные изменения и прогресс, но вместо этого Вы уже второй раз подряд получаете типичного консерватора.

0xd34df00d

28.07.2022 23:51+1Смотрим календарь заседаний по ставкам и видим, что процесс их повышения начался ещё в 2015 году и на начало президентства Трампа выпала возможность как раз доведение их до сбалансированных уровней, прекращение печатания денег и т.д. Вместо этого, начиная со второго года своего президентства он начал её ронять и всего за год обратил прогресс по её повышению в предыдущий вспять.

Так, подождите.

То есть, лет 5-6 до него ставка держится около нуля (меньше 0.75%), потом он её повышает до 2.50%, потом до ковида опускает до 1.75%, и это называется «разогнал инфляцию через уменьшение ставки», я правильно понимаю?

Ну, демократы тоже "молодцы", что в 2021 не предприняли никаких действий и только сейчас петух за пятку клюнул… но их понять можно, после президента популиста нужно "показатсья", о чем я выше уже собственно писал.

Я предпочитаю смотреть на факты, а не на ярлыки.

А факты в том, что при одном президенте инфляции не было (и цены на бензин не росли хз как, и известной войны тоже не было), а при другом — это всё есть, прямо с момента вступления на трон и до текущего момента.

Собсна, сейчас уже официально рецессия, но это всё тоже Трамп виноват, наверное.

Вы назвали это бредом, но во многом согласились

Нет.

Да, поэтому я и написал в скобках (и инфляция потом).

А чеки сразу? Я запутался, вы в разных местах пишете противоречащие друг другу вещи.

Тем не менее, это показывает важность политических институтов, которые в моей стране разрушаются уже на протяжении более чем 15 лет. Что не так важно кто займет главный пост, система сможет продолжать функционировать.

Тут, к сожалению, процессы слишком протяжённые во времени, чтобы однозначно сказать, что система продолжает функционировать, а не едет по инерции.

У нас же уже прямым текстом заявляют, что "нет Путина, нет России", "после Путина будет хуже" и т.д.

Ну у нас тоже заявляют, что если не выберут демократов, то демократии придёт конец, что мы уже в гражданской войне, что надо обращать внимание на соседей-республиканцев, что они — эти, как их там, insurgents, короче. Не знаю, какие выводы из этого делать.

Кто Вам нужен как по мне — это либо радикальный социалист

Спасибо, но нет. Я только дом купил и более-менее осел, переезжать бы в другую страну бы не хотелось.

либо ястреб республиканец.

А это кто такой?

Не, конечно, я уже год говорю, что Трамп на выборах в 2024-м — это будет довольно печально, и мне бы не хотелось бы его там видеть (а ДеСантиса, например, хотелось бы), и чё-т он, похоже, таки решил в гонке участвовать, и это всё очень плохо.

Belking

29.07.2022 05:03+1>> потом он её повышает до 2.50%

Не он, он то как раз этому сопротивлялся и нападал на ФРС.

>> А факты в том, что при одном президенте инфляции не было (и цены на бензин не росли хз как, и известной войны тоже не было), а при другом — это всё есть, прямо с момента вступления на трон и до текущего момента.

Ну это как говорить о том, что Путин вывел страну из лихих 90-х. Нет, как раз "проклятые либералы" своими реформами заложили основу для выхода, и благотворно сложились внешние обстоятельства (в основном цены на нефть). Также и тут, выросший не треть за 4 года госдолг (те же напечатанные деньги, если берутся не обеспечиваясь новыми произведенными товарами), ковид и война привели к инфляции, а не президент, которым управляет суфлёр.

>> А чеки сразу? Я запутался, вы в разных местах пишете противоречащие друг другу вещи.

Потом - относительно чеков. Позже, если так будет понятнее.

>> Ну у нас тоже заявляют, что если не выберут демократов, то демократии придёт конец, что мы уже в гражданской войне, что надо обращать внимание на соседей-республиканцев, что они — эти, как их там, insurgents, короче. Не знаю, какие выводы из этого делать.

А это, без преувеличения, какой то ужас, в который я поверить не могу.

>> Спасибо, но нет. Я только дом купил и более-менее осел, переезжать бы в другую страну бы не хотелось.

Maternity leave, повышение minimum wage, развитие universal healthcare, решение проблемы student debt - шаги в этом направлении уже можно назвать радикальными. Речь ни в коем случае не о коммунизме - в него верят только дети, обученные политэкономике на gender study факультетах.

>> А это кто такой?

Условный Никсон.

>> Не, конечно, я уже год говорю, что Трамп на выборах в 2024-м — это будет довольно печально

Как хорошо мне, любая мысль об этом легко обрывается вопросом - "а какое мне собственно дело до того, что там за океаном" :)

DmitryMurinov

27.07.2022 13:41+1"Потребление в принципе. Азы экономики - есть потребление, есть сбережение. Потребление стимулирует экономику, но и инфляцию вместе с ней; сбережение имеет обратный эффект." - на самом деле эта теория, тщательно описанная и подкреплённая примерами, - огромная ложь, направленная на обеспечение развития кредитования и прибыли кредиторов начиная с ФРС и вниз по цепочке.

Если отбросить её в сторону, вообще отказаться ей следовать, то можно увидеть экономики с гораздо меньшей инфляцией, большей стабильностью, лучшим кровнем накоплений относительно зарплат, завидной для РФ стабильностью и при это активным наглядным развитием. Из личных наблюдений: Таиланд и Камбоджа. При этом массовые накопления у простых людей, не относящихся к элите, в этих странах сделаны в золоте (физическом, пробы от 22 до 24 карат). При этом, экономика всех стран сейчас сильно связана и подорожание продуктов питания коснулось и этих стран, правда не в такой мере и рестораны пока справляются почти без ухищрений в меню и задирания цены (то что стоило 12 лет назад 5 долларов сейчас стоит 5.5-6 в средних ресторанах).

Belking

27.07.2022 17:12>> то что стоило 12 лет назад 5 долларов сейчас стоит 5.5-6 в средних ресторанах

Странный пример... цены в ресторанах и у нас можно сказать что поменялись на столько же. Не могли же мои воспоминания о работе в этой сфере те самые 12 лет назад подмениться? Думаю если брать в пример Питер, то и вовсе можно будет сказать, что не поменялись.

>> Из личных наблюдений: Таиланд и Камбоджа.

А вообще, сложно на таких узких частных примерах, не беря во внимание множества факторов и без приведенных цифр опровергать закономерности в экономике. Но да ладно, я и сам столько факторов не смогу бегло нагуглить - для этого нужны определенные шаблоны, на которые можно часть факторов наложить, чтобы выстроить картину, а в азиатских экономиках я точно не смыслю.

DmitryMurinov

27.07.2022 18:07У нас цена ужина в Якитории выросла примерно в 2-2.5 раза в рублях за это время.

Курс тайского бата с 2010 года держится в вилке 30-36 батов за USD. Курс камбоджийского риеля в вилке 4000-4200 за USD.

Т.е. ни обвалов национальных валют, ни инфляции по сравнению с РФ почти нет. При этом экономики активно развиваются и всяких страшилок про дефляцию и отказ от покупок не наблюдается. Но и люди не бегут потратить последние накопления в валюте страны, пока они не сгорели при очередном скачке цен (а у нас это уже традицией становится).

Belking

27.07.2022 19:48Извините, но для меня Москва не показатель (хотя я знал места, где можно было выпить с женой по 2 0,5 пива и съесть стейк рибай, пока жена пытается осилить огромную сковороду морепродуктов в сумме меньше чем за 2к рублей), там заведения работают по принципу "пришли, надо обуть по максимуму, все равно снова не придут". Это в Питере даже при Lean FIRE можно легко позволить себе обедать и ужинать в ресторанах.

Да и не понимаю я как в Якитории могло так все вырасти. Это что, обжираться голубым тунцом запивая хай-энд вариациями Сантори надо для такого увеличения чека? Я ведь прекрасно помню, что хорошая порция мясного блюда с пивом как стоили 12 лет назад ~600-800 рублей в типичном городе миллионнике (а в Москве как были неадекватные цены, так и есть), так до сих пор и стоят. Не помню я в средних ресторанах подобный расклад за 300 рублей, хоть убейте.

Upd: это я не российскую экономику защищаю - она в глубокой заднице из-за действий всего лишь одного человека. У нас эти законы и действовать перестали ввиду её, экономики, отсутствия. Просто у наших рестораторов были жирные годы те самые 12 лет назад, когда точку даже с покупкой недвижимости за год окупить было вполне реальным. И это изобилие вместе со своей честью мы променяли на имперские амбиции...

Areso

27.07.2022 20:23хз, сегодня за 600 рублей мясо разве что понюхать (если это нормальное заведение, а не придорожная забегаловка, где жарят мясо).

200 грамм мяса, в лучшем случае - 250.

Belking

28.07.2022 07:10>> 200 грамм мяса, в лучшем случае - 250.

200 грамм мяса - 250, 100 грамм гарнира - 100, 100 грамм овощей - 100,

Итого блюдо 400 гр. - 450 рублей.

Пиво - 150-250 рублей

Итого сумма: 600-700 рублей.

В Москве, конечно же, пиво предпочитают наливать за 400 рублей и 0,4. Чай стоит примерно столько же. Но повторюсь, это отвратительная специфика ресторанного бизнеса столицы, где даже нормально позавтракать дешевле чем на 400-500 рублей/человека тяжело. Советую заценить Питер, там попадаются заведения где вдвоем тяжело наесть и напить на 1,5к.

Upd: но, справедливости ради, бизнес ланчи да, они подорожали. В 2,5 раза.

Areso

28.07.2022 13:21Пиво - 150-250 рублей

Хз, таких цен давно не видел в Екатеринбурге, и вот недавно был в Питере - дважды - тоже таких цен не видел.

Не отрицаю, что они возможны, но точно не значение по умолчанию :)

XaBoK

27.07.2022 04:43А зачем противостоять то? Уж FIRE явно про игру в долгую. Если ваш портфель просел только на 10%-15% в этом году, то я с удовольствие почитаю ваши статьи на тему. Сам же, как и многие, в лонге и сиюмитных стратегий избегаю. Так что происходящее с моей точки зрения - локальный минимум и отличная точка входа/добавления.

0xd34df00d

27.07.2022 05:17Деньги (не стоки, не бонды, не индексы) на сберегательном счету — это не игра в долгую, эти 10-15% не отыграются уже никогда.

XaBoK

27.07.2022 13:11Ну так вот вам и ответ. То, что просто лежит - теряет ценность.

0xd34df00d

27.07.2022 18:29При этом часть денег должна просто лежать на случай, если они вам вдруг понадобятся.

cepera_ang

27.07.2022 08:12+1Эта идея — тоже часть финансовой культуры. Накопления не сгорают. Их отбирают. Они не пропадают и не портятся. Их воруют

В принципе, я согласен с тем, что накопления не пропадают по воле случая, а это результат действий других людей. Только их необязательно воруют — уничтожать ценность можно и другими способами.

edogs

26.07.2022 19:20+3Обычно она равна 25 годовым расходам человека. Например, в 2021 году людям требовалось в среднем $2,5 млн для комфортной жизни на пенсии

То есть 100 тысяч долларов на расходы в год? Как-то многовато, с учетом того, что в штатах вполне нормально люди живут на чистую зарплату тысяч 60, а тут вдруг 100к минималка для выхода на пенсию.

Aquahawk

26.07.2022 20:00+2Когда вы 40 часов в неделю работаете ваши хобби жрут не так много времени. Когда всё что было работой становится хобби, вы тратите гораздо больше. Это больше похоже на интенсивность трат в выходные и отпуске

edogs

27.07.2022 01:32+1В среднем по палате вроде считается, что на пенсии расходы порядка 60% от расходов во время работы. Т.к. во-первых «старичок» уже столько не выпьет, во-вторых нет расходов связанных с работой. Хотя если выход на пенсию в относительно молодом возрасте, то ситуация несколько другая.

А выходные/отпуск сравнивать с пенсией это всё равно что сравнивать туризм с эммиграцией:) Туристом можно за неделю годовую зарплату просадить, но отдых долгий, то расходы оптимзируются.

BorisTheAnimal

27.07.2022 05:51думаю, что все же должно больше экономии - к этому времени и ипотека должна быть выплачена и дети разъехаться из дома :)

uzverkms

26.07.2022 21:44Это зависит от стратегии трат. Можно не тратить "тело" накоплений и жить только на проценты. Консервативная доходность не очень велика, так что какие-нибудь 2% в год дают 50000 долларов. 4% - как раз 100000 долларов. Судя по всему реалистичный результат - где-то посередине.

Ну а если тратить "тело", то тут возможны разные варианты.

lexore

26.07.2022 23:03+1Это просто взгляд на "правило 4%" с другой стороны. Правильные портфели позволяют тратить 4% в год. Чтобы сохранить уровень жизни и тратить в год столько же денег, сколько тратится сейчас, нужно чтобы текущая сумма трат была равна 4% от портфеля. Поэтому, портфель должен быть х25.

Matshishkapeu

26.07.2022 23:25+1Если вы выходите в штатах "на пенсию" не достигнув возраста Medicaid (что-то около 67 лет сейчас) вам одна медстраховка встанет в пару десятков тысяч на семью. Собственно те которые бариста-файр они работают в массе ровно то количество часов чтобы квалифицироваться на страховой план от работодателя, финансово это зачастую важнее чем дополнительный доход. Потому что для самостоятельно покупающего страховку с возрастом это становится все более ощутимой нагрузкой и если выйти на пенсию в 37 вас будут доить по нарастающей 30 лет на сумму сравнимую с ипотекой. Постоянно дорожающей ипотекой.

0xd34df00d

27.07.2022 00:58+2Если вы выходите в штатах "на пенсию" не достигнув возраста Medicaid (что-то около 67 лет сейчас) вам одна медстраховка встанет в пару десятков тысяч на семью.

Зачем?

Берёте самую дешманскую страховку. Если вам 40 лет, скажем, то что-нибудь баксов за 300 в месяц на человека вы найдёте. Получается 7200 в год на семью из двоих человек. Всё, за эту сумму вы прикрыты от серьёзных счетов, и ваша максимальная ответственность в год — примерно 8500-8700 баксов, если вам очень не повезёт серьёзно и надолго заболеть. Но её в свою очередь можно значимо уменьшить через всякие hospital indemnity insurance'ы, которые стоят вообще смешные деньги в 10-15 баксов в месяц.

Олсо, для справки, по возрасту выдаётся medicare. Medicaid — это для малоимущих. С одной стороны, с парой лямов на счету вам тяжело прикинуться малоимущим, учитывая, что проценты учитываются как доход. С другой — таки вполне возможно, если нанять грамотного налогового консультанта.

edogs

27.07.2022 01:33Насколько в FIRE движении актуальны идеи о переезде на «пенсию» в европу, с ее (относительно) копеечным здравохранением?

0xd34df00d

27.07.2022 01:45+1Ну, я не то чтобы принимаю активное участие, состою или вообще интересуюсь этим самым FIRE, поэтому из меня так себе источник информации по теме. Но, насколько мне известно, идеи такие не очень популярны.

В конце концов, как вы переедете в Европу и получите там ВНЖ, кроме как по рабочей визе либо по инвестиционной? Первый вариант не очень совместим с «retire», второй — что-то, видимо, люди не горят желанием инвестировать в Европу.

Олсо, копеечность и качество социальной части здравоохранения Европы несколько переоценены.

Matshishkapeu

27.07.2022 02:18+1>> Если вам 40 лет, скажем, то что-нибудь баксов за 300 в месяц на человека вы найдёте.

Но потом-то будет и 50 и 60, и условие с pre-existing conditions может быть не айс. Для страховых такой человек самый плохой клиент, он реально начнет пользоваться услугами (или сам профилактикими за умеренный прайс, или как припрет - ургентно за дорого) при этом его нельзя хеджировать какими-то молодыми и здоровыми хипстерами из той же компании, которые в ближайшие лет десять вообще доктора не увидят.

0xd34df00d

27.07.2022 04:14Но потом-то будет и 50

500 баксов в месяц на человека. Всё ещё в окрестности 10 тыщ на семью, а не «пары десятков».

и 60

Ну тут уже пару лет придётся 700 платить, да. Правда, ЕМНИП с 59 вы уже можете получать социальную пенсию.

и условие с pre-existing conditions может быть не айс.

Уже давно в страховках этого нет.

BorisTheAnimal

27.07.2022 05:55pre-existing conditions может быть не айс

страховку на основе pre-existing conditions запретили еще при Обаме.

nin-jin

27.07.2022 08:59А без медстраховки там не выжить?

0xd34df00d

27.07.2022 18:30+1Выжить, но неприятно. Ну, то есть, если вы бомж или малоимущий, то и пофигу, но если нет, то у вас появится долг, его могут взыскивать начать. Правда, он, насколько я знаю, non-enforceable, но в дефолт всё равно уходить надо, а это с большими суммами на счетах неприятное дело.

Проще иметь страховку.

saipr

26.07.2022 19:45+9В 2021 году люди чаще планировали выйти на пенсию в 41-45 лет.

Так надо идти служить в армию или другие силовые структуры -)

bigbadmutuh

26.07.2022 20:39+1Ну так-то вполне реальный вариант. Выпускнику вуза прослужить 20 лет, уволиться с офицерской должности, за это время купить по военной ипотеке квартиру, которую можно сдавать за 20к и после выхода на пенсию уехать в провинцию и имея около 40к ежемесячного дохода, снимать жилье за 10к. На скромную жизнь хватит, но нафиг оно надо:-)

FlashHaos

27.07.2022 11:30По дороге повредить себе здоровье и характер, с высокой вероятностью приобрести алкоголизм в легкой форме.

staticmain

26.07.2022 19:52+3Для этого он экономит, сокращает расходы, упрощает образ жизни, инвестирует. Такой путь подходит людям с разным уровнем дохода.

Т.е. просто экономя средний гражданин США может накопить $2.5 млн к 40 годам? Звучит как какая-то разводка.

Если начинать работать в 20, то нужно откладывать $10 500 в месяц. Если откладывать 50% зарплаты, то нужно зарабатывать $252 000 в год. Это даже не уровень Senior Software Developer, это что-то на CEO-шном.

BorisTheAnimal

26.07.2022 20:20+2ваши вычисления подразумевают, что деньги просто лежат мертвым грузом и не работают. Но даже 401 план дает по 5-7% в год. И в то же время, если бы вы 20 лет назад просто вложили $10k в тот же DOW, то к данному моменту, эта сумма была бы уже $44k.

А что бы за этот же период получать $2.5 млн, надо вкладывать не $10 500 в месяц, а примерно $47,000 в год. $3'916 в месяц.

DaneSoul

26.07.2022 21:32+7ваши вычисления подразумевают, что деньги просто лежат мертвым грузом и не работают. Но даже 401 план дает по 5-7% в год.

С другой стороны и покупательная способность денег падает.

Сколько стоила недвижимость 20 лет назад и сейчас?

Если инвестировать не в сильно рисковые активы (а там реален риск их вообще потерять), то инфляцию особо не обогнать, а значит анализируя реальную стоимость денег (их покупательную способность) закладывать доходность по процентам идея сомнительная.

Diamon33

27.07.2022 02:03Так инвестируйте в недвижимость, если ее стоимость только растет? Ее еще и сдавать можно, а накопить 10% down + closing costs, откладывая $4k в месяц - не такая великая проблема.

BorisTheAnimal

27.07.2022 05:43а накопить 10% down

да 10% можно и не копить - смысла нет. Страховка снимается при 20%, средний downpayment для покупающего первое жилье - 7%. Но можно еще ниже. Мы когда покупали свой дом, то риелтор прям удивилась, что планируем сразу 15% выложить(по итогу мы взяли дом дороже, так что те же 7% и вышли :). Типа не часто так. Либо сразу в кэше либо меньше 10%.

Сумму на downpament & closing собрали кстати за год и сейчас реально думаю о покупке еще что-то под сдачу.

tuxi

27.07.2022 01:59+2Насколько могу судить по своему опыту, а я был участником еще дотком истории, рынок не особо дает обогнать инфляцию. В лучшем случае, если повезет, на длинной дистанции (мы же хотим прожить еще лет 40 после выхода на пенсию?) может получиться покрыть инфляцию или потерять минимум.

Ну и истории про удачное инвестирование «20 лет назад» и «сложные проценты» обычно входят в арсенал инфоцыган, наверное не стоит приводить их в качестве аргумента, так как есть контраргумент про десятилетия депрессивного состояния рынка в районе 70-х годов. И оно имеет все шансы повториться.

uzverkms

26.07.2022 21:45-1Как сказали выше - надо учитывать сложный процент на длинной дистанции.

staticmain

27.07.2022 00:42+1Да любой легальный сложный процент не даст вам обогнать инфляцию. 5-7% в год это смешно.

0xd34df00d

27.07.2022 01:01Если откладывать 50% зарплаты, то нужно зарабатывать $252 000 в год. Это даже не уровень Senior Software Developer, это что-то на CEO-шном.

Это вполне нормальная зарплата синиора в центрах вроде NYC. Не сильно сложно даже больше получать.

staticmain

27.07.2022 06:23Простите, вы и @Diamon33- умышленно игнорируете исходную фразу

Для этого он экономит, сокращает расходы, упрощает образ жизни, инвестирует. Такой путь подходит людям с разным уровнем дохода.

0xd34df00d

27.07.2022 06:44+2Во-первых, я отвечал на конкретную процитированную мной фразу.

Во-вторых, давайте считать. Средний годовой yield S&P 500 — примерно 10%. Значит, откладывая в месяц по ξ денег, к 20-ому году рабочей карьеры вы в среднем получите Σ ξ × 1.1i, где

iпробегает от 0 до 19. Можно решить это уравнение (Σ ξ × 1.1i = 2.5 ×106) аналитически, но мне лень суммировать прогрессии, так что я просто скажу, что оно примерно уравнивается при откладывании 44 тыщ баксов в год.С одной стороны, для среднего американца это действительно не очень подъёмные деньги, медианная фулл-тайм-зарплата составляет примерно 56к в год. С другой — для хоть немного квалифицированного человека, от перекладывателя жсонов до ремонтника кондиционеров на юге, это вполне реалистично — они обычно получают ближе к сотке в год, 44 с неё отложить спокойно можно.

Diamon33

27.07.2022 07:10Я думаю, изначальная фраза была прочитана как "Такой путь подходит людям с

разнымлюбым уровнем дохода". А он далеко не "любой"Справедливости ради авторам статьи стоило хотя бы примерно привести зарплаты, при которых получаются цифры из опроса, и варианты вложения.

Но тогда ж не прорекламировать Телеграм-канал, где уже за деньги можно рекламу и рефералы постить.

Diamon33

27.07.2022 02:05Сходите на levels.fyi, $250k - это зарплаты L4 в tier-1 локациях (SF, Seattle, NY), там не то, что до CEO, там до Lead SWE далеко. AirBnB вообще (по словам работающих там) отменил корректировки (хех) зарплаты в зависимости от локации.

cepera_ang

27.07.2022 08:15Не средний (медианный), но даже топ-10 персентиль — это 35 миллионов человек, достаточно для создания движения.

Ну Senior Software Developer — это вполне себе доход в 2-3 раза выше чем указанные 252 000 в год.

oller

26.07.2022 20:08+2Вообще жить в мск, после оплаты ипотеки продать и уехать жить в ту же Адыгею, и денег реально может хватить, даже без сомнительных инвестиций.

Другое дело если хочется потом путешествовать и тратить, тогда имхо вся идея становится пустышкой, ибо расходы перегонят любые доходы

Другое дело что, если дети, вложение в детей, дачи и т. Д, семейная жизнь, то опять же стремление к пенсии такое себе...

nikolas78

26.07.2022 21:45Деньги надо вкладывать в недвижимость — она всегда только дорожает. А если иногда и падает, то несущественно.

uzverkms

26.07.2022 21:54В среднесрочной перспективе (5-8 лет) легко может быть стабильный минус.

В Москве за историю наблюдений было минимум 2 крупных и довольно продолжительных падения.

В НЙ тоже можно в среднесроке болтаться в минусах. Как видно из графика, "несущественно" может составлять и 20%.

nikolas78

26.07.2022 22:00Так надо же выбирать города со стабильным ростом цен. В Москве падения были только после неожиданных всплесков, а покупать подорожавшие акции очевидно глупо. И НЙ явно не клондайк.

nikolas78

26.07.2022 22:24Например здесь

uzverkms

26.07.2022 22:34+1Ну то есть мы приходим к простому выводу, что не всё так просто с недвигой? Вот ещё на подумать

Кроме риска связанного с не гарантированным ростом стоимости самого жилья (а за него при этом надо платить коммуналку и налоги), есть так же общемировая тенденция связанная с очень существенным перекосом в платежах при покупке к платежам по аренде - это к схематозу "возьму в ипотеку отобью на аренде".

Так что с этим фактически пассивом придётся думать и анализировать не меньше, чем с фондовым рынком. Суеты можно навести много, а выхлоп получится сомнительный.nikolas78

26.07.2022 22:47Да, недвижимость все-таки лучше сдавать в аренду, тогда и коммуналка и налоги отобьются.

А что значит «есть так же общемировая тенденция связанная с очень существенным перекосом в платежах при покупке к платежам по аренде» — арендодателей душат?uzverkms

26.07.2022 22:55Это значит, что арендовать существенно дешевле, чем покупать.

edogs

27.07.2022 01:43Общемировая тенденция как раз обратная.

Ставка аренды обычно около 6%. Ставка по ипотеке в ЕС/сша редко выше 4% в развитых странах.uzverkms

27.07.2022 01:56Там выше комментом скриншот таблички с данными - можно легко проверить.

Возьмём меня. Арендую двушку в Москве за 40000 р. с 2014 года - уже 8 лет изменения ставки не было и не предвидится. Тогда её оценочная стоимость составляла что-то вроде 8 млн. р., сейчас - более 12 млн. р. (хотя сейчас должна пойти вниз).

2014

2022 Проценты ставил от балды (там хоть 7% ставь - все равно дороже выходит). Все равно получается, что тогда покупать было в 2 раза дороже аренды (и 1,6 миллионов на первоначальный взнос у меня тогда не было), что сейчас - ещё дороже покупать.

tuxi

27.07.2022 02:14+1Аренда выгодна пока есть работа/постоянный доход. Как только приток средств иссякает (возраст или кризис сильный), аренда становится накладной. С этой точки зрения, нужно искать точку оптимума, после которой уже все же хорошо бы иметь жилье в собственности.

edogs

27.07.2022 03:05Эта точка зрения сейчас немного устаревает к сожалению.

В прошлом тысячетелии расходы на содержание квартиры стремились к нулю. Поэтому если была квартира в собственности — лишиться ее было очень сложно.

Сейчас же расходы на содержание квартиры очень высокие. А задолжал за квартиру — и можешь остаться без нее.

При этом с арендной квартиры, по законам многих стран, арендодатель замучается выселять человека, особенно если он реально в тяжелой ситуации.

Так что собственность не просто не панацея, иногда это даже хуже.

tuxi

27.07.2022 04:00Если есть возможность платить арендную плату, то очевидно, что будет возможность платить и «коммуналку + налог», разве нет?

edogs

27.07.2022 04:28Не обязательно, это очень многофакторая ситуация, которая осложняется тем, что содержание квартиры растет, права арендаторов всё усиливаются, права собственников уменьшаются, налоговые вычеты и дотации вообще рушат всю логику.

Мало того, даже если аренда дороже коммуналки с налогом, то последствия ее неуплаты могут оказаться мягче, а ведь мы здесь не столько про цену, сколько про надежность проживания в своем жилье против надежности проживания в арендном.

uzverkms

27.07.2022 12:12Чем же выгодна ипотека по сравнению с арендой, особенно если платёж больше в два раза? Пока есть работа - платишь ипотеку. Нет работы - прощаешься со "своей" квартирой. Не вижу никакой разницы с арендой, кроме того, что денег будет вбухано больше.

Точка оптимума состоит в том, чтобы инвестировать разницу между стоимостью аренды и стоимостью ипотеки. Обычно при первоначальном взносе в 40-50% ипотека становится сопоставима с арендой. И в российских реалиях может в отдельных случаях давать преимущество из-за чёртовой прописки.

tuxi

27.07.2022 13:25Я про ипотеку ничего не писал. Это совсем отдельная тема.

Как минимум, ипотеку имеет смысл рассматривать только в случае, если платеж сопоставим с платежом за аренду. Все остальные случаи, вернее случай когда платеж по ипотеке сильно больше, надо рассматривать с точки зрения наличия перспектив локейшена (стоимость недвижимости будет расти).

edogs

27.07.2022 02:55Проценты ставил от балды (там хоть 7% ставь — все равно дороже выходит).

Это если проценты ставить выше 7% и от балды:)

А вот если взять проценты о которых мы говорили — максимум 4-6% по ипотеке против 6% по аренде, то ситуация получается другая.

Вы арендуете за 40 тысяч, это 480 в год. От текущей цены в 12млн это 4% в год (что достаточно дешево), при старой 8млн это было 6% в год (средняя ставка аренды аренды).

Таким образом ипотека под процент ниже 4-6% была бы выгоднее аренды, т.к. платеж банку за ее использование был бы ниже чем платеж арендатору за использование квартиры.

p.s.: изменение цены недвижимости оставляет за кадром, это отдельная статья.uzverkms

27.07.2022 12:20Я говорю о России. Тут только льготная ипотека может быть 7%, а она выдаётся не всем и не на всё. Что в 2014 году, что сейчас ипотека обойдется в 12-15 % - сколько именно я не смотрел, поэтому и написал "от балды".

Ну и дальше вы лихо посчитали. С этих 40 тысяч владелец квартиры платит квартплату - тогда может было тыщи 3, а сейчас все 5-7. Плюс к этому некоторый более-менее существенный текущий ремонт идёт в счёт арендной платы, туда же поверка и замена счётчиков и т.д. Сложно сказать, но условно за 5 лет это было тысяч 30 - мелочь, но доли процента тоже отъедает. Ещё налог на недвижимость. И на старте в квартире был сделан косметический ремонт по случаю её затопления - на это тоже пришлось потратить денег владельцу.

edogs

27.07.2022 19:49Не так давно без всяких «смс и регистраций» можно было купить квартиру в новостройке под 6-6.5%. Сельская ипотека под 3% тоже работает. Сейчас новостройки под 7% раздают. Нет, ну можно конечно и под 15% брать, хозяин барин, да.

Коммуналку обычно платит арендатор, косметику затопив квартиру ему тоже придется делать.

Но самое главное в контексте россии, это то что ставки по ипотеке, если подходить к вопросу грамотно, оказываются ниже чем по депозитам на ипотечном сроке.

uzverkms

27.07.2022 20:00Тут такое дело. Там, где "моя" вторичка стоит типа 12 млн. р., двушки в первичке предлагают от 20 млн. р. Так что сопоставимую первичку по льготной ставке придётся брать совсем в другом, гораздо более далёком от центра, районе.

Коммуналку платит тот, о ком договорились - я плачу только за свет и воду, остальной квиток оплачивает владелец квартиры. И это не так уж мало выходит. История с затоплением не касалась арендатора - дом по стояку затопили с самого верхнего этажа. С компенсацией там было долго и сложно, так что владелец сам ремонтировал свою квартиру. Видите какая бывает разнообразная жизнь - нет единого простого рецепта.

edogs

27.07.2022 20:27Тут такое дело. Там, где «моя» вторичка стоит типа 12 млн. р., двушки в первичке предлагают от 20 млн. р. Так что сопоставимую первичку по льготной ставке придётся брать совсем в другом, гораздо более далёком от центра, районе.

Вы что-то упускаете.Видите какая бывает разнообразная жизнь — нет единого простого рецепта.

То, что кто-то готовит не по рецепту — не значит что рецепта нет:)

Рецепт простой: где ставка ниже — там и выгоднее.

Побочный эффект: ставка по депозитам может быть выше ставки по ипотеке на сроке ипотеки, тогда ипотека выгодна даже если снимаешь:)

То что кому-то удалось купить квартиру за бесценок или снять за копейки — на этот рецепт никак не влияет.

lgorSL

27.07.2022 02:57Все равно получается, что тогда покупать было в 2 раза дороже аренды

Мне кажется, надо учитывать изменение стоимости квартиры. Я дальше сравню 3 ситуации.

1. Если у человека в 2014 было 8 миллионов и он вложил в их покупку квартиры для последующей сдачи, то за 8 лет цена квартиры выросла до 12 млн + арендная плата 40к* 12 мес * 8 лет ~ ещё 4 миллиона, в сумме 16.

2. Предположим, что человек взял ипотеку (80к каждый месяц) и платил 8 лет. за это время он выплатит 7.68 млн. (ипотека на 20 лет, предположим, что за 8 лет погашено 3 млн кредита и ещё 5 осталось). Что имеем в итоге: у человека есть квартира стоимостью 12 млн и кредит на 5 млн. Теоретически можно продать квартиру и получить 7 миллионов, выплаты по ипотеке почти целиком отбиваются.

3. Человек просто снимал квартиру за 40к в месяц и 40к откладывал. За 8 лет отдал почти 4 миллиона и ещё 4 миллиона смог отложить на потом (и + какие-то проценты набежали).

В таком разрезе получается, что второй вариант выглядит интереснее третьего. В реальности так однозначно нельзя сказать - есть инфляция, проценты и риски того, что квартира в цене не вырастет.uzverkms

27.07.2022 12:27С изменением стоимости квартиры есть несколько сложностей:

1. Если мы сравниваем аренду и ипотеку, то речь идёт скорее о жизни, чем об инвестициях. Если ипотечную квартиру продать, то дальше-то тоже надо где-то жить. И тут как повезёт - может в нашем районе цена росла быстрее, чем в среднем по городу, а может и нет, всякое бывает.2. Оценка стоимости в 12 млн. р. ещё не означает, что это реальная стоимость недвижимости - это всего лишь условные хотелки владельцев аналогичного жилья на Циане. А вот с какой ценой они выйдут на реальную сделку - совсем другая история.

3. Со сценариями, когда у человека уже было 8 или сколько-то существенно миллионов - такое конечно бывает, иногда все родственники скидываются и т.д. Но я бы такое назвал скорее исключением. В моём случае квартира владельцу досталась по наследству - то есть бесплатно. Так что для него это в чистом виде инвестиционный актив, а не ситуация "ипотека vs аренда". И то, все равно вопрос творческий - насколько эффективно оставлять этот капитал в "жилом бетоне".

ifap

26.07.2022 22:17+1Зарабатывать приличные деньги, тратя на себя по минимуму, чтобы к 40 уйти с работы, и жить, тратя на себя по минимуму. Хорошее движение!

uzverkms

26.07.2022 22:22+4Даже если не торопиться с выходом на пенсию, то размер обычной государственной пенсии в России не так велик (а накопительную часть заморозили, точнее украли начиная с 2014 года - хм, какая странная дата). Так что придётся копить уже сейчас, даже если не следовать FIRE.

0xd34df00d

27.07.2022 01:03+1Заодно можно бороться с излишним потеплением и глобальным потреблением (ну или наоборот).

edogs

27.07.2022 04:34+1Прикольно что в нем есть что-то от самосбывающегося пророчества.

Чем больше людей ретайрится «досрочно», т.е. меньше народа на рынке, тем больше восстребованность новых кадров.

А новые кадры кто? Более молодые люди. Которым приходится платить больше, т.к. конкуренция за работника повышается.

И к чему это приводит? К тому что они быстрее накапливают капитал для ухода и уходят еще раньше.

Народу становится еще меньше, зарплаты снова повышаются.

В результате: 2099 год, 14 летний пацан еще во время последних классов школы устраивается на 500 тысяч баксов в месяц и через полгода увольняется вздыхая о выгорании, а рядом 28 летний пенсионер с огромным стажем рассказывает ему ужасы о работе до 18 лет:)

Matshishkapeu

26.07.2022 23:44+1Не то чтобы я фанат крипты, или мне не резали слух формулировки автора, но читать сейчас интервью этих инвестиционных гуру очень интересно. Вот фрагмент из первого

Многие говорят: «Свернётся вот Рашка, и ваши все акции закончатся в вашем депозитарии!» Но какая у этого события вероятность? Одна миллиардная? А какая вероятность того, что накроется или потеряется ваш телефон, на котором ваш кошелёк в биткоинах? Или ваша флешка, когда вы её вставите, коротнёт — и её придётся форматировать?

Понятно, что задним умом все хитрые. Но года полтора-два назад когда лыжные инструкторы (вот буквально, один известный в узких кругах тренер лавинных курсов и прочего фрирайда) стали открывать школы инвестирования уже стало понятно, что не к добру оно.

Sancho_SP

27.07.2022 08:51Не перестаёт складываться ощущение, что весь этот пиар разводят с целью впарить лоху очередной инвестиционный продукт, купив который лох якобы сможет больше не работать. Шо, опять?

erzi

27.07.2022 10:11Вот тоже такое ощущение, и тема FIRE незаметна забыта, а слово "инвестиции" зачастило и в статье и в комментариях

Jetmanman

27.07.2022 17:46+1В этом нет смысла, и не только потому, что накопления очень трудно сохранить из-за экономических и военных кризисов, а в первую очередь потому, что они тратят лучшие пол жизни на то, чтобы заработать на худшие пол жизни, это априори бред, пенсия нужна, но не такой ценой, это инфантилизм и максимализм, нерациональное поведение. И что они будут делать после достижения цели? Кроить накопленное, чтобы хватило ровно на 25 лет? Невозможно накопить на все хотелки на 25 лет, работать придется до гроба, если тебя некому содержать.

Areso

27.07.2022 20:35+1тратят лучшие пол жизни на то, чтобы заработать на худшие пол жизни

А разве сейчас это не так? Вкалываешь, чтобы выплатить ипотеку, взятую в 27, к 40-45 годам. Грубо говоря к 45 годам - твоя квартира, твоё богатство. Может быть, не единственное - но точно основное.

И до этого так же было. Только там были "очереди" и "распределения", но смысл был примерно тот же - нужно было впахивать в сложных условиях и-или много, чтобы получить квартиру не перед пенсией, а тогда, когда дети еще нуждаются в своих комнатах.

Я вот сильно жалею, что у меня не было первоначального "буста", да и работа приносила первые 8 лет сущие копейки.

Sancho_SP

28.07.2022 10:05Нет, совсем не так.

Минздрав рекомендует в течение всей жизни не брать на себя непосильных обязательств, не лезть из шкуры вон и не рвать попу.

Работа должна приносить удовольствие и ее должно быть столько, сколько в радость.

Та же ипотека вполне может быть с комфортным ненапрягающим платежом, а имея высокую квалификацию можно работать 3-4 дня в неделю, тогда и времени хватит на все что нужно.

Но ведь большинство делает как? Работает пока не упадёт, ради лишь того, что бы доказать соседу непонятно что. Что машина дороже, айфон новее, а фотки в инстаграме с более дорогих курортов?

cepera_ang

28.07.2022 10:09Но ведь большинство делает как? Работает пока не упадёт …

Разве большинство так делает?

Areso

28.07.2022 10:09+1Сорри, но тут либо

комфортный платеж либо неполная рабочая неделя.

А в Москве, мне кажется, комфортный платёж в принципе недостижим для большинства (даже айтишников).

Sancho_SP

28.07.2022 10:31Вы ещё скажите, в пределах садового кольца)

10-15 километров от мкада в экологически чистом районе в сочетании с фрилансом - как раз таки это самое. А ещё есть Сочи, например…

Areso

28.07.2022 10:5510-15 километров от мкада в экологически чистом районе в сочетании с фрилансом

Ну, у кого работа имеет опцию фриланса, а у кого-то работа чисто офисная (нет на рынке вакансий ремоут). И тогда расположение внутри МКАДа, а желательно - недалеко от ТТК \ МЦК, было бы плюсом.

Sancho_SP

28.07.2022 21:28А ещё лучше на садовом, да ;)

Об этом то я и говорю, мы не ценим себя и своё время. Всегда есть вакансии (варианты работы) и с опциями, и поближе и тд, просто за меньше денег. А пойти на это не позволяют прошитые установки.

Areso

А потом приходит 24.02, и твой портфель показывает от -10 до -50%, да еще половина заморожена, а другую половину можно обналичить только в деревянных.

Короче, FIRE - это хорошая идея, но разбивается о мир, в котором есть черные лебеди.

krumpans

Вся эта волатильность учтена в правиле четырёх процентов. Это не проблема.

Политические риски - это конечно другая большая и интересная тема, которая напрямую к FIRE не относится.

ZhilkinSerg

Почему не относится? Политика напрямую связана с экономикой.

krumpans

Я прочитал комментарий выше как "раз резиденты Российской Федерации попали под санкции значит FIRE не работает". Я в свою очередь хочу сказать, что на мой взгляд политические риски не являются какой-то фундаментальной проблемой FIRE, это является одним из видов риска с которым инвестор должен работать, желательно заранее до того как он реализовался.

Хoрoнить FIRE из-за того что резиденты России попали под санкции кажется слишком рф-центричным взглядом на мир))

FirsofMaxim

Дело не только в этих конкретных санкциях. Копить в рублях? Я вас умоляю - каждые 7-10 лет обнуление. Копить в валюте? Ок - каждые 20-30 лет революции/войны с экспроприацией валюты. Я тоже мечтал о FIRE и мне сейчас вообще непонятно что делать.

cepera_ang

Одно из вложений должно быть в гражданство карибских государств, тогда никто не будет отбирать валюту.

Areso

Скажите, вы успели купить гражданство карибского острова, или нет? Сумма, конечно, немаленькая, но и не особо большая - 7 мультов за сам паспорт, +10-20% уходит на комиссии, бэкграунд чеки и заносы "помогайкам".

Слышал, что, с некоторых пор, россиянам перестали их продавать.

cepera_ang

Нет, но я бы серьезно рассматривал этот вариант, если бы у меня было накоплений в диапазоне который в статье рассматривается как достаточный для FIRE. Если бы у меня было от пол-мульта баксов в накоплениях, то я бы не квартиру в дефолт-сити смотрел, а паспорт, совершенно однозначно.

Matshishkapeu

Интересно, те у кого подвисли деньги на брокерских счетах, в упавших акциях и крипте. Они продолжают считать инвестировавших в локальную недвигу зашоренными старперами, или к ним начинает приходить понимание мотивации людей, любящих tangible assets?

PanDubls

Допустим, доллары - это вполне себе tangible asset и инвестиция, консервативнее которой только земля и золото, но кровавые зеленые бумажки, зашитые в матрас, вдруг тоже стали в два раза дешевле. Так что тут не в консерватизме дело, просто конкретно недвижимость в конкретную секунду не попала под действие обстоятельств. А завтра, может, произойдут обстоятельства, которые обесценят недвижимость, причем их даже измыслить не сложно.

Matshishkapeu

>> просто конкретно недвижимость в конкретную секунду не попала под действие обстоятельств

Я бы сказал что просто ФРС не может бесплатно напечатать за месяц сто миллионов домов, как они напечатали пару триллионов баксов и разбросали их с вертолетов. И Набиуллина не может, и кто там у европейцев не может. И отжать у Васи Пупкина инвестиционную квартиру в Рязани указом из Вашингтона не могут, а вот иностранные акции у него отжали без проблем. За пару лет смогут и недвижку за бугром отжать по схеме 'не принимаем платежи, не оплачены налоги на собственность, собственность на аукцион для оплаты задолженности'.

Про недвижимость и обстоятельства. В начале 90-х люди уезжавшие в места типа Израиля и Германии продавали квартиры в Москве за суммы менее 10 килобаксов. Потому что обстоятельства. Им было потом очень интересно узнать сколько их бывшее имущество стоило в середине нулевых.

uzverkms

Вы излишне оптимистично смотрите на ситуацию. Инвестиционную квартиру будут отнимать не из Вашингтона, а свои же.

PanDubls

А потом бац - 1918 год, и те, кто предпочёл вложения в недвижимость работают шоферами у тех, кто вложился в валюту на счётах за границей. Ваше право собственности на всё, что вы не можете спрятать в карман, обеспечено исключительно честным словом государства, на территории которого собственность зарегистрирована. Вы настолько сильно доверяете нашему государству? Уверены, что не придётся рвать когти, бросив всё, что нельзя зашить в подкладку шляпы и что не спрятано в швейцарском банке? Кроме того - пожар, соседи затопили, поднялись налоги на недвижимость, район превратился в гетто, мошенники залезли в кадастр и переоформили собственность по подложному договору...

Я это не к тому, что недвижимость как инвестиция хуже валюты, а к тому, что безрисковый актив - это всего лишь мечта. То, что сегодня реализовались риски, которые ударили по доллару и акциям, не значит, что завтрашние не ударят по недвижимости в Москве. Тем более, что прецеденты были.

Matshishkapeu

>> Ваше право собственности на всё, что вы не можете спрятать в карман

Ваше право собственности на то, что помещается в карман определяется желанием другого человека в этот карман залезть. Скрытно ли, разбив лицо, наставив оружие. Остап Бендер не даст соврать.

То что для риска в области недвижимости приводится 1918 наглядно показывает, как глубоко пришлось копать. С акциями, валютой, ГКО, банковскими депозитами, сберкнижками и недостроенной недвижкой происходило много плохого на памяти ныне живущего поколения, у тех что постарше - не по одному разу.

Areso

Окей, окей, плохие примеры про недвижку? Их у меня есть:

1) сколько стоит и какой статус недвижки во всяких "республиках"? ну той, что повезло уцелеть? Недавно познакомился с человеком - говорит, в Херсоне его квартира стоит сейчас 10 тысяч долларов, а стоила 50. Но можно считать, что повезло, потому что:

2) а той недвижке, которой досталось чем-то взрывающимся и горящим, например в Мариуполе или там Абхазии, уже и цены нет. Вряд ли у руин есть цена?

Вполне возможно, что у кого-то в Мариуполе было несколько квартир под сдачу. У кого-то были коммерческие помещения - под магазины и парикмахерские. Всё это теперь пыль и пепел.

А когда люди начинают втирать про диверсификацию, разные активы, да еще и в разных странах - мне охота рассмеяться им в лицо. Сколько нужно денег иметь, чтобы иметь "разные активы в разных странах", да еще и карибское гражданство в придачу? С 20-ти лет сеньорить в Яндексе или ЕПАМе?)

edogs

У нас один хороший знакомый как раз в 90-тых продал за 8 килобаксов где-то квартиру в мск и уехал. Купил в израиле. Сейчас его московская квартира стоит 200 тысяч баксов. Его сильно расстраивает упущенная прибыль. Пока он не вспоминает, что его нынешняя хата в израеле купленная в 90-тых стоит 600 тысяч.

С германией и другими успешными странами европы примерно такая же ситуация. Недвига взлетела везде. Не в последюю очередь из-за накачки и спонсирования этого рынка государством.

Matshishkapeu

В начале 90-х недвига стоила очень по разному в зависимости от локации (в десятки раз). За проданное в крупном городе в Казахстане было не купить в крупном городе в России, за проданное в России не купить в Германии и так далее. Сейчас цены в Германии, Венгрии, Таиланде, Турции и России отличаются ну раза в два для сравнимых локаций.