«Согласно гипотезе эффективного рынка, цены в прошлом не могут предсказать будущие. Но есть проблемка: прошлые цены вообще-то предсказывают будущие. И эту проблему, в общем, назвали моментумом. Если вы об этом ничего не слышали, то вкратце моментум — это удивительно живучее семейство инвестиционных стратегий, основанных на техническом анализе, которые позволяют обыгрывать рынок с завидной эффективностью и стабильностью. И это уже давно не секрет. Статистика впечатляющих результатов моментум-стратегий насчитывает более 200 лет, что стало ударом ниже пояса для гипотезы эффективного рынка».

Примерно такое описание моментум-стратегий можно услышать от обезумевших в поисках «грааля» трейдеров, не так ли? Но вообще-то это чуть ли не дословная цитата (Ph.D. in Finance, University of Chicago) Уэсли Грея. Да-да, это тот самый Уэсли, который учился в чикагском университете и у которого научным руководителем был Юджин Фама. Сам факт, что моментум-стратегии восхваляют не трейдеры-фанатики, а доктора наук, уже вызывает неподдельный интерес.

Изначально моментум в акциях считался мифом, поскольку гипотеза эффективного рынка утверждала, что не может существовать стратегии, которая позволяет обыгрывать рынок. Ученые смеялись над этой идеей. Но противоречащие ей факты продолжали накапливаться… и накапливаться… и накапливаться. Сегодня никто не смеется. Крупнейшие фонды, банки, ученые и инвесторы больше не считают моментум шуткой.

«Аномалия» моментума известна уже более 20 лет, хорошо исследована и подтверждена самим Юджином Фамой. Я не встречала еще ничего более изученного и более рационального в плане активного управления, чем моментум. И тем не менее эта стратегия, кажется, не особо популярна на российском рынке. По крайней мере, она мало освящена в русскоязычном инвестиционном инфополе, так что эта статья должна немного улучшить ситуацию.

В этой статье вы узнаете, что такое моментум, как работает эта стратегия, какие у нее достоинства и недостатки, и как собрать себе моментум-портфель.

Что такое моментум?

Momentum с английского переводится как импульс, инерция. На фондовом рынке это выглядит следующим образом: акции, которые сильно выросли, продолжают еще некоторое время расти словно по инерции. Далее в статье вы найдете раздел, где в деталях описано, как собрать моментум-портфель, но сейчас для понимания сути я вкратце опишу принцип.

В моментум-стратегиях обычно отбираются акции, которые выросли сильнее всего за прошедший год, это акции с самым сильным импульсом. Такие акции имеют тенденцию продолжать хороший рост в течение 1–3 месяцев. Нам нужно посмотреть, какие акции больше всего выросли за последние 12 месяцев, и купить, к примеру, топ-10 акций. Затем ежемесячно повторять процедуру и обновлять портфель. Очевидно, что в прошлом эти акции превзошли рыночный индекс, и ожидается, что они будут превосходить его еще некоторое время по инерции.

Несмотря на то, что стратегия очень медленная (сделки раз в месяц) и с виду похожа на сток-пикинг (среднесрочный отбор лучших акций), ее всё равно принято считать именно трейдингом, так как мы используем информацию из прошлых цен, то есть технический анализ.

Отец стоимостного инвестирования Бенджамин Грэм считал технический анализ бесполезным баловством. В своей книге «Разумный инвестор» он пишет: «Единственный принцип, применимый почти ко всем техническим подходам, состоит в том, что следует покупать, когда акция выросла, и продавать, когда она упала. Это прямая противоположность здравому смыслу. Крайне маловероятно, что такой подход может привести к устойчивому успеху на рынке». Философия Грэма гласит: «покупай дешево, продавай дорого», в то время как моментум гласит ровно обратное: «покупай дорого, продавай дешево».

Критика технического анализа также была поддержана учеником Грэма — Уорреном Баффетом, который говорил: «Если бы знание прошлого было единственным условием успеха, самыми богатыми людьми были бы библиотекари». Или вот еще одна цитата, приписываемая Баффету: «Самая глупая причина для покупки акции — это ее рост».

Но стоит ли верить на слово мастодонтам фундаментального анализа? Возможно, они просто предвзяты?

Открытие моментума

Впервые эффект моментума заметил Роберт Леви в 1967 году. В своем исследовании «Относительная сила как критерий отбора инвестиций» (Relative Strength as a Criterion for Investment Selection) он делает вывод, что «прибыль, которую можно получить, покупая самые доходные акции в прошлом, превосходит прибыль от случайного выбора акций». Слово «моментум» (импульс) в самом исследовании не использовалось, его популяризировали сильно позже, но это исследование считается родоначальником моментум-стратегий.

К сожалению, исследование Леви не получило достаточного внимания. В 1960-х годах уже была разработана Гипотеза Эффективного Рынка (ГЭР), которая получила широкое распространение в академической среде. Согласно ГЭР, цены активов содержат в себе всю информацию не только из открытого доступа, но также и закрытую, и даже инсайдерскую информацию. Поэтому инвестор, просто взглянувший на график прошлых цен акций, никак не может превзойти результаты случайного выбора акций. Именно этой идее посвящена культовая фраза Бертона Малкиела.

Обезьяна, бросающая дротики в случайные акции, могла бы сформировать портфель, который не уступал бы портфелю лучших финансовых аналитиков.

Таким образом, выводы из исследования Леви должны были быть ложными.

Исследования стратегий, основанных на эффекте импульса, прекратились. Академическое сообщество сосредоточилось на развитии гипотезы эффективного рынка. Следующие 20 лет исследований стали периодом застоя, обсуждение моментум-стратегий было исключено, а место на страницах журналов было зарезервировано преимущественно для апологетов ГЭР. Однако уже в 1970-х в академических кругах начали говорить о неких «рыночных аномалиях». Бенджамин Грэм, а после и Уоррен Баффет, доказали всему миру, что можно стабильно обыгрывать рынок, покупая недооцененные компании, так называемые «акции стоимости». Это привлекло внимание академического мира, и начались большие исследования фактора стоимости акций. Вместе с этим фактор импульса возрождается из пепла.

В 1993 году Нарасимхан Джегадиш (Narasimhan Jegadeesh) и Шеридан Титман (Sheridan Titman) публикуют исследование «Доходность от покупки победителей и продажи лузеров: последствия для эффективности рынка» (Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency). По сути, это исследование воспроизводило анализ, проведенный Леви в 1967 году, но с использованием большего объема данных. Вывод оставался все тем же: акции, которые хорошо росли в прошлом, продолжают расти в будущем. Это исследование стало толчком для изучения моментума. В последующие 20 лет эффект импульса будет хорошо изучен, многие ученые выпустят свои исследования моментума, а Нарасимхан и Титман несколько раз обновят свое исследование, накапливая все более и более убедительные доказательства.

Теперь загибайте пальцы:

Моментум был найден и в других классах активов: сырье, валюты и даже облигации

Моментум был найден на разных таймфреймах: трехмесячный моментум, полугодовой и годовой

Моментум работает в обе стороны. Как наиболее выросшие акции продолжают расти, так и наиболее упавшие акции продолжают падать

Результаты моментума

Как ни странно, на разных рынках результаты моментума разные. На большинстве рынков мира моментум демонстрирует высокую статистически значимую избыточную доходность, в том числе и на самом популярном рынке — США, в чем вы можете убедиться, изучив исследования по ссылкам, которые я приводила в предыдущем разделе статьи. Но нас с вами больше интересуют результаты моментума на российском рынке, поэтому давайте сосредоточимся на них. Исследований импульсных стратегий на нашем рынке немного, поэтому показываю что имеется, разной степени достоверности.

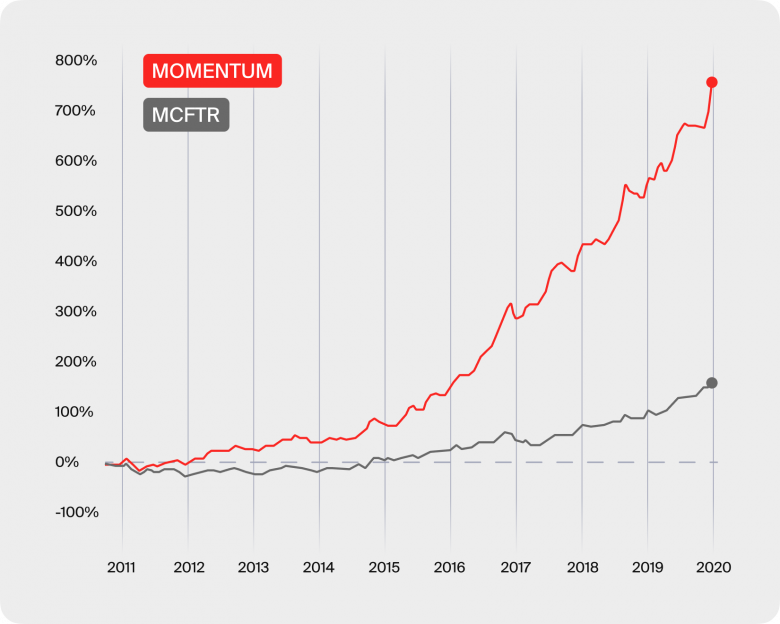

В статье «Есть ли сила в моментуме?» автор проверил промежуток с 2011 по 2020 год на российском рынке. Среднегодовая доходность моментум-портфеля получилась 27,5%, а доходность индекса Мосбиржи Брутто — 11,5%. Стандартное отклонение портфелей (то есть риск портфелей) было примерно одинаковым.

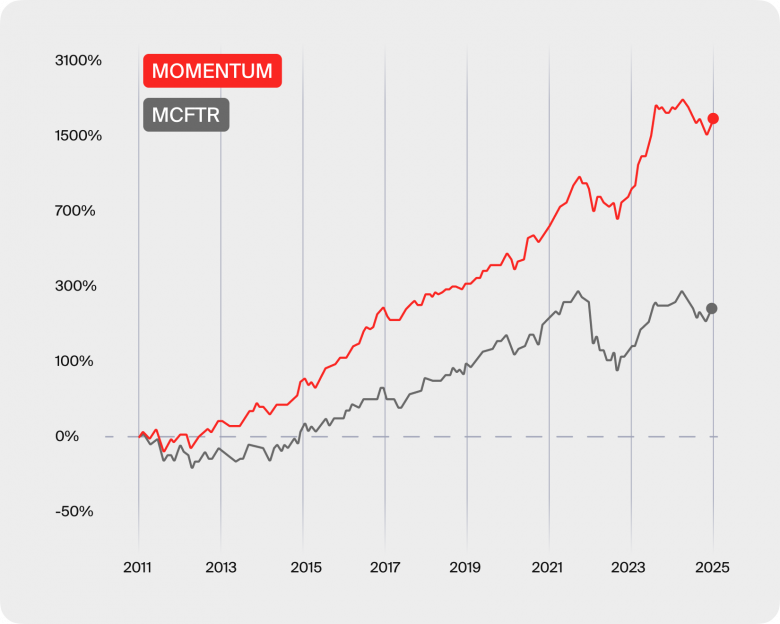

Еще можно посмотреть на свежее исследование 2025 года от «Альфа-Капитал», где они проверили много разных факторов, в том числе и моментум. Фактор моментума оказался самым прибыльным. Авторы проанализировали промежуток с 2007 по 2024 год. Среднегодовая доходность моментум-портфеля составила 17,28%, а доходность индекса Мосбиржи Брутто — 7,26%. Риски портфелей были практически одинаковыми. Выводы этого исследования совпадают с выводами из предыдущей статьи: значительное превышение индекса при сопоставимом риске.

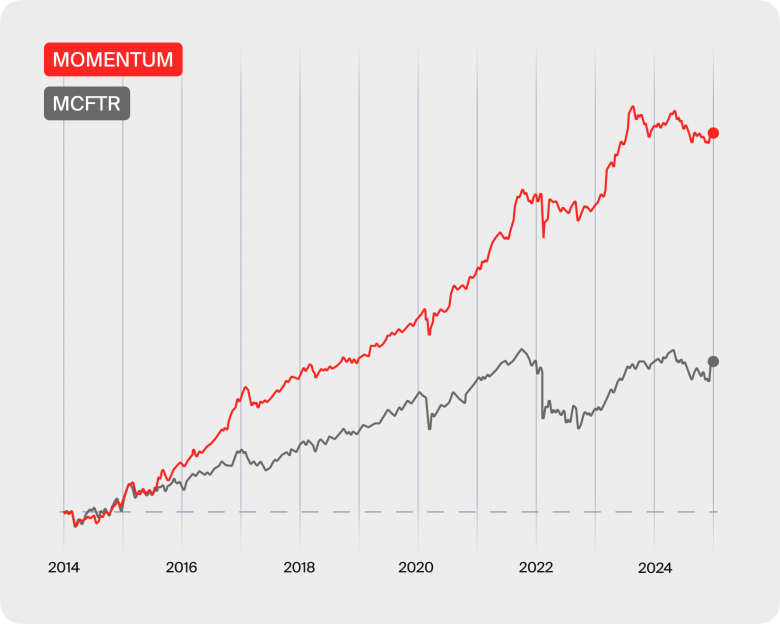

Модель моментума Алексея Яковлева. У Алексея есть бэктест модели моментума на российском рынке 2014–2024. Среднегодовая доходность моментума 37% против 13% у индекса Мосбиржи брутто. Максимальная просадка у моментум-портфеля ниже, чем у индекса.

Это были теоретики. Теперь пройдемся по практикам:

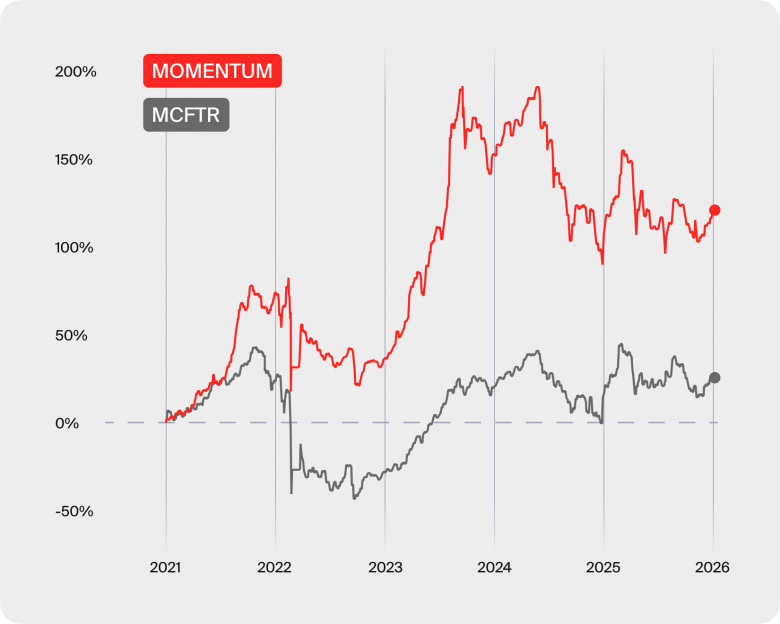

Моментум-портфель Данилы Овечкина. Данила с 2021 года ведет открытый моментум-портфель. До 2021 года есть бэктест на 10 лет. С учетом бэктеста портфель опережает индекс в 3 раза. Без бэктеста, только реальный портфель показывает среднегодовую доходность 19,3% за последние 5 лет, при среднегодовой доходности индекса 3,9% за последние 5 лет. Риск портфеля Данилы немного ниже риска индекса Мосбиржи брутто.

Моментум-портфель Александра Силаева. Александр ведет автоследование «Ленивец-2». Это реальный моментум-портфель, который торгуется с начала 2021 года. За 5 лет существования портфель показал среднегодовую доходность в 16,9% при среднегодовой доходности индекса в 3,9% за то же время. Максимальная просадка портфеля в 2022 году была на треть меньше, чем просадка индекса Мосбиржи.

Почему именно моментум?

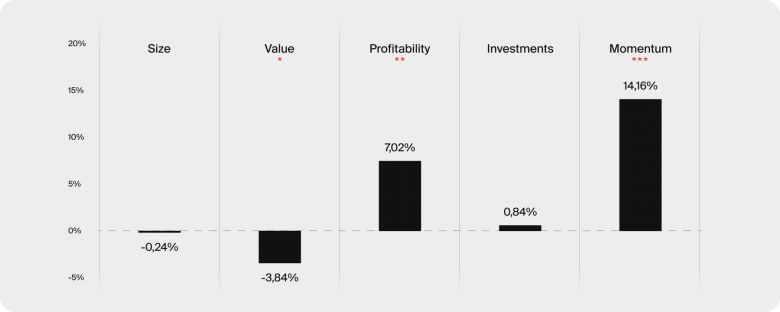

Когда речь заходит о разумном активном управлении, то первое, что приходит на ум, это, конечно же, факторы. Если вкратце, то на рынке существует много различных факторов (премий за риск / неэффективностей), благодаря которым можно получить доходность выше рыночной. Самые популярные факторы хорошо изучены, академический мир сходится во мнении, что они действительно позволяют обогнать рынок. Вообще, это отдельная тема, поэтому, если вы об этом ничего не знаете, то рекомендую почитать вот эту статью.

Здесь нам нужно знать, что моментум как раз является одним из самых популярных, эффективных и хорошо изученных факторов. Этот фактор вот уже 200 лет доказывает свою результативность. Но что более важно — моментум это буквально самый мощный фактор на российском (и не только) рынке.

Согласно всё тому же исследованию от «Альфа-капитал», моментум приносит больше избыточной доходности, чем другие факторы. Моментум обогнал по доходности факторы дивидендов, стоимости, размера и другие.

Похожие результаты получил Данила Овечкин в своем собственном исследовании факторов. Фактор моментума оказался единственной статистически значимой избыточной доходностью нашем рынке. Другие факторы оказались хуже. «Хотите обогнать индекс? Просто покупайте моментум!» — пишет Данила.

Похожие результаты наблюдаются и на остальных рынках. Моментум — это король вечеринки. Главная аномалия, как говорил Фама.

Как собрать моментум портфель?

Вообще вариаций моментум-портфелей много. Можно смотреть моментум на разных таймфреймах — 3, 6 и 12 месяцев. В классическом моментум-портфеле принято смотреть прошлую доходность акций именно за 12 месяцев, но исследование Альфа-Капитала показало, что трехмесячный моментум показывает себя лучше годового. Поэтому, например, в фонде Т-Капитал «Трендовые акции» (TRND) используют именно трехмесячный моментум.

Также есть вариант моментум-портфеля с использованием коротких позиций. Эффект импульса есть не только в наиболее выросших акциях, но и в наиболее упавших тоже. Как акции «победители» продолжают расти, так и акции «проигравшие» продолжают падать. Поэтому можно половину портфеля выделить на лонг победителей, а вторую половину на шорт проигравших.

Также есть варианты моментум-портфелей не только на акциях, но на целых классах активов. Например, в статье Алексея Яковлева «Лежебока здорового человека» описывается модель такого портфеля. Берутся разные классы активов, и в зависимости от прошлых результатов ежемесячно меняется состав портфеля.

Но у меня нет цели сильно надушнить тут, поэтому опишу самый простой классический моментум-портфель. А дальше уже вы можете самостоятельно изучить другие вариации, ну и самостоятельно протестировать, какие из них лучше работают. И так, чтобы собрать классический моментум-портфель, нужно:

01 / Определить поле

То есть определить выборку активов, которые будут участвовать в проверке на моментум. В нашем случае это все российские акции, доступные на Мосбирже. Их всего чуть более 300 штук имеется, но мы добавим самый простейший фильтр по ликвидности, чтобы совсем низколиквидные акции не попадали к нам в портфель. Итого получится около 250 акций, из которых мы будем выбирать лучшие.

02 / Выбрать акции с лучшим импульсом

Далее необходимо отсортировать нашу выборку акций по доходности за прошедшие 12 месяцев. Нужно использовать не только изменение цен акций, но также учитывать выплаченные дивиденды, то есть ранжировать акции по их полной доходности. Дополнительно необходимо исключить последний месяц, так как обычно в последний месяц наблюдается обратный short-term reversal effect. Это когда сильно выросшая акция за месяц как бы «отскакивает» обратно вниз на протяжении следующего месяца. Итого получается, что мы смотрим наиболее выросшие акции с учетом дивидендов за последние 12 месяцев без учета последнего месяца.

Самые выросшие акции покупаем в равных долях. Сколько акций покупать — это уже вопрос диверсификации и доходности. Я предпочитаю брать 10 наилучших акций, что довольно мало. Другие предпочитают брать минимум 20 акций, а то и минимум 50. Здесь нужно понимать, что чем меньше акций мы берем, тем больше риск и больше ожидаемая доходность. Эффект импульса в топ-10 акций будет явно лучше, чем в топ-50 акций, поэтому чем больше акций вы возьмете, тем больше «размажете» эффект импульса. Но чем меньше в портфеле эмитентов, тем больше рисков отдельных компаний, об этом нужно помнить.

03 / Проверить качество импульса

Разные акции растут по-разному. Некоторые могут плавно расти по 4% в месяц и вырасти за год на 50%, в то время как другие могут 10 месяцев болтаться на одном уровне, а затем резко за пару недель стрельнуть на 50%. Исследования показывают, что чем плавнее рост акции, тем лучше работает эффект импульса. Излишне волатильные акции, которые резко выстреливают за короткие промежутки времени, затем, как правило, снижаются, а не продолжают расти.

Поэтому, если стоит выбор между акцией А и акцией B, то стоит выбирать акцию с более плавным ростом, так как ее импульс лучше.

04 / Проводить ежемесячную ребалансировку

После того как мы отобрали и купили лучшие акции, остается только раз в месяц повторять процедуру из пунктов 1–3 и проводить ребалансировку.

Риски моментума

Надеюсь, мне не нужно объяснять, что стратегия, где 100% активов сосредоточено в акциях, зависима от динамики рынка этих самых акций. Если рыночный индекс падает, то моментум-портфель, вероятнее всего, тоже падает, но не так сильно, как индекс. Надеюсь, все понимают, что подобные стратегии нацелены на опережение индекса, а не на положительный результат. В сценарии, где индекс не растет десятилетиями, моментум-портфель, скорее всего, тоже будет десятилетиями в минусе. Как говорил один знаменитый трейдер: «А в магазине вы что скажете? У меня денег нет, одни убытки, но отличная альфа к рынку! Можно мне, пожалуйста, ламборгини?». Но это всё лирика.

Если говорить о неочевидных вещах, то у моментума есть дополнительные риски. Вы же не думали, что всё так просто? Хотя это, конечно, до сих пор остается спорной темой в академических кругах.

Если моментум — это премия за риск, значит, всё в порядке, это не противоречит ГЭР, и повышенная доходность моментума никуда не исчезнет. Если же моментум — это неэффективность, то это уже проблема, так как неэффективности нестабильны и могут исчезнуть. На российском рынке моментум выглядит так, будто его избыточная доходность частично объясняется более высоким риском, а частично рыночной неэффективностью. В академических кругах тоже, хотя и нашли дополнительные риски моментума, но все же поведенческие факторы (приводящие к неправильной оценке акций) все равно не списывают со счетов.

Если говорить о поведенческих факторах, то Нарасимхан и Титман в своей работе отмечают, что эффект импульса может быть вызван недостаточной реакцией инвесторов на позитивную информацию. Поэтому акции растут не резкими скачками (как должно быть на эффективном рынке), а скорее волнами, формирующими тренды. Реакция на позитивную информацию не мгновенна, а размазана во времени. Это позволяет моментуму выявлять сильно выросшие за год акции, и тем не менее все еще недооцененные акции, которые в ближайшие 1-3 месяца должны расти дальше к справедливой цене.

Но давайте все же вернемся к рискам. Где же там дополнительные риски закрались? Как оказалось, у стратегии есть такая неприятная штука, как Momentum Crashes. Моментум, конечно, тот еще краш, но сейчас речь о другом. В очень редких случаях моментум как бы ломается. Прошлые «победители», которые обычно продолжают расти, начинают приносить убытки, а прошлые «проигравшие», которые обычно продолжают падать, наоборот, показывают сильный рост.

Это происходит в моменты экстремальной волатильности, например при обвалах рынка, как в 2008–2009. Я уже ранее говорила, моментум любит спокойный, стабильно растущий рынок, на таком рынке стратегия лучше всего себя показывает. И моментум очень не любит резкие скачки, высокую волатильность. Во время сильных обвалов рынки так же бодро и отскакивают, что сильно меняет тренд.

Это особенно летально для dual momentum стратегий, когда половина средств уходит на лонг победителей, а половина на шорт проигравших. После сильного падения, при резком развороте рынка, проигравшие начинают, наоборот, сильно расти, обгоняя победителей. Таким образом, dual momentum получает урон с обеих сторон: низкая доходность от лонга победителей и убытки от шорта проигравших.

Есть разные способы защититься от «поломки моментума». Самый простой позволяет сильно минимизировать урон, просто исключая шорт. То есть нужно не инвестировать в dual momentum, а покупать классический портфель, который был представлен выше в разделе «Как собрать моментум-портфель».

Также популярный вариант — использовать стоп-лоссы. Моментум весьма хорошо с ними сочетается. Они не только спасут от больших убытков при поломке моментума, но и в целом будут раньше убирать из портфеля акции, которые начали падать, что хорошо скажется на доходности портфеля.

Вместо итога

Дочитав до этого момента, думаю, вы уже прониклись этой вездесущей премией за риск / неэффективностью моментума. Стратегия действительно очень проста, результаты весьма красноречивые, а самое главное — это разумный подход к обгону индекса.

Честно признаюсь, вот уже несколько лет моментум является моей любимой стратегией. Мой личный моментум-портфель показывает (пока что) неплохие результаты, о которых я расскажу позже в отдельных постах. Я нахожу моментум весьма интересной и рациональной стратегией, которую не грех попробовать продвинутым инвесторам (если вера позволяет).

Я не буду излишне категорична в своём главном тезисе и не скажу, что моментум работает. Потому что знаю, что в комментариях неизбежно появятся те, кто скажет, что «прошлая доходность не гарантирует будущую». Так-то оно так, но на этом все научные работы строятся. Изучаем прошлое, экстраполируем на будущее, пытаемся объяснить, почему так было в прошлом и почему так будет и в будущем. По-другому пока не умеем.

Поэтому просто скажу: моментум работал в прошлом, вплоть до сегодняшнего дня. И есть правдоподобное объяснение через риск-премию + неэффективности, почему он будет работать и в будущем. А вот стоит ли менять в своем портфеле рыночный индекс на смарт бета моментум индекс — уже дело каждого.

Комментарии (12)

badsynt

10.01.2026 13:24Философия Грэма гласит: «покупай дешево, продавай дорого», в то время как моментум гласит ровно обратное: «покупай дорого, продавай дешево».

ИМХО тут опечатка. Правильно "покупай дорого, продавай еще дороже". И это не "ровно обратное". Грэм все-таки не такой дурак был, чтоб от его переворота с ног на голову польза была.

uvelichitel

Мне кажется игровые стратегии имеют подкрепление не в объективных данностях природы, а в коллективном подсознательном) Если трейдеров обучать по одинаковым книжкам и трейдеры станут en masse действовать сообразно впитанным канонам, то изложенные в книжках методики и преобретут силу. И возникнет еще положительная обратная связь.

Проще говоря, если критическая масса игроков поверят в моментум своими ставками, то моментум и заработает)

lunnemone Автор

Знаю, что преобладает ровно обратное мнение. Чем больше людей начнут использовать неэффективности, тем быстрее неэффективности исчезнут. То есть халявных денег на всех не хватит. И именно это главная проблема, которая тревожит многих моментум-инвесторов, что моментум станет слишком популярен. Как говорится "Если даже сапожник уже торгует моментум, то пора продавать".

Кстати, в статье приводится исследование, где моментум обнаружен еще 200 лет назад, хотя узнали о нем широкие массы только 20 лет назад. Он был всегда, просто раньше о нем не знали.

sic

Если совсем просто, то моментум-трейдинг это технически при определенных условиях лонгать от самых больших цен, и шортить от самых маленьких. Кроме того, что это противоречит некоторой

кровьюслезами писанной мудрости, которую я в виде шутки комментарием ниже написал (и вот теперь наверняка мне за него прилетит в панамку, потому что эффектнее сначала шутить, а потом душнить, но строго не наоборот), это само по себе "разбалтывает" рынок, то есть и создает его неэффективность. Что-то растет - "моментум-трейдеры" лонгают, это что-то растет дальше, и как правильно пишет uvelichitel, вера их создается лишь благодаря существенной массе игроков, действующих ровно так же, а действие, в свою очередь не обосновано ничем, кроме веры в постулат (моментум может сработать), и в свою очередь дальнейший рост цены идет лишь за счет обратной связи этих эффектов. Это и есть неэффективный рынок.Только размотать в моментум-трейдинге может так конкретненько, что и мартингейл покажется детской забавой. Каждый, кто хочет этим заниматься, должен подумать, а что если он залонгает актив, который после этого упадет, и никогда больше не вернется к этой цене, буквально никогда. У вас есть план действий на такой прикол? Хеджировать "моментум-трейдингом" на понижение это буквально самоубийство. Тут даже без плеч, достаточно что бы актив с нашего захода в шорт вырос в два раза, а именно упавшие достаточно сильно активы нередко так отрастают. Причем "размотать" может и вверх и вниз одновременно.

Ну а моментум-инвестинг это немного проще называется. Это называется вера в вечный рост рынка. "Да пофиг, что пузырь ИИ лопнет, я вот вкладываюсь в энергетику, в технологические компании, которые делают реальные практические вещи, а не во всякую ерунду", ага, ага.

lunnemone Автор

Тяжело вычленить тезис из вашего потока мысли. Вы пытаетесь спорить с тем, что моментум работает (будет работать и дальше)? Ну тогда нужно что-то серьезное, ибо данные противоречат вашей позиции.

Трендовость на рынках очень хорошо выражена, это фундаментальное явление. Моментум - та же трендовая система, просто очень медленная. То, что здесь причастен неэффективный рынок - разумеется. Но и Фаме нужно должное отдать, премия за риск там тоже есть отчасти. Не знаю зачем я это пишу, всё в статье описано.

А что в этом страшного? Я торгую моментум уже несколько лет, знаю многих, кто торгует его сильно дольше. Постоянно часть акций так или иначе уходит в минус. Что с ними дальше происходит? Да ничего, они выбывают из портфеля на ближайшей ребалансировке, меняются на другие. Нам на отдельные позиции все равно (чай не хомяки уже), мы смотрим на весь портфель в целом. А в целом он аутперформит рынок, что нам и нужно.

lunnemone Автор

Ну и отдельно можно про это поспорить

Эта писанная мудрость скорее похоже на то, что хомяки в пульсе пишут. Такая "Народная хомячья мудрость".

А что говорят реальные тесты? То, что контр-трендовые системы (это то, что вы предлагаете) часто проигрывают трендовым. То есть если выбирать между тренд/контр тренд, то работает скорее тренд.

Если надо покупать "на дне", а не "на хаях", то почему моментум портфели (в том числе и мой тоже), которые закупаются "на хаях" показывают такие впечатляющие результаты? Почему первые страницы комона по доходности занимают алгошники с их количественными моделями (такие как моментум) а не фундаменталисты, которые покупают по дешевке?

sic

Скрытый текст

Можно, но и смысла нет. Была бы дискуссия "моментум против чего-то еще" (конкретного) можно было бы конструктивно спорить. Сказать, что это самый худший подход к торгам я не могу, это было бы не правдой. Говорить, что он один из хороших не буду. И по сути не понравилось, что в статье он, ну конечно, не как Святой Грааль Трейдинга подается, но опасно близко к тому.

Так она и народная потому, что хомякам сначала смешно, а потом когда сами прокатились, уже не смешно. А бывает это очень часто.

Это, кстати, правда. Но на таком уровне работать, это выбирать между "ложкой в лоб" и "ложкой по лбу". Проблема в том, что для примитивных трендовых систем тесты показывают, что в среднем не торговать выгоднее, чем торговать. И чем больше ребалансировок портфеля, тем выше вероятность его просрать. И несколько довольно глобальных исследований на эту тему публиковалось, если так надо будет, то ссылки поищу, но пока оставлю как тезис.

Потому что за дном "новое дно" в подарок, если весь фундаментал сводится к тому, что "ну не можииит же еще дешевле стоить, не могёёт". Надо хотя бы пытаться разбираться, почему может стоить дешевле, почему не будут другие откупать, и вот такие активы избегать. Но тут не о чем спорить, я согласен, что бездумно откупать дно еще хуже, чем бездумно собирать хаи на самых популярных активах (там-то хоть есть шанс в свое время нарваться на биткоин или нвидию), но это не причина узаконить систематическую ошибку выжившего:

Да еще и основанную на недоказанных тезисах. Я поискал Ваш портфель, ну нет его. Есть пдф-ка с "отчетом о доходности", а где когда и что куплено, как, например, у Алексея Яковлева из ваших ссылок я не нашел. И вот у Алексея получилось 4.6% за предыдущий год, он даже инфляцию не обогнал. А у вас единственный (прошлый) год, и получилось +18%. Не буду старательно пытаться этому не доверять, проблема не в этом. А проблема в том, что если портфель существует всего один год и вы выбили +18%, то это вообще не что-то, что всерьез интересно обсуждать. У меня тоже есть портфель, я им вообще не занимался в прошлом году, и вышло +15%. Это никакущий результат, если он не будет стабилен на протяжении многих лет. А будет ли?

Всю воду засунул под спойлер. Нет смысла добавлять воду в воду, чтобы она была более водянистая.

Потому что этот комон это что-то, хмм, своеобразное, ну очень на тоненьком от скама?

Может во мне дело, но я не вижу там "кладбища" сдохших стратегий, а это бы сказало куда больше, чем те, которые сейчас выжили. Но понятно, раз даже Т так не делает, то им то зачем. У Т есть инвест-конкурсы, и нет, алгошники там не занимают первые места. Первые места занимают мартингейлеры. Впрочем, понятное дело, как и последние.

Но вот смотрю я там эти моментум стратегии. По порядку:

Sinitsin Russia Momentum Index по итогу слегка отрицательная доходность, график неотличим от индекса мосбиржи (но за период 02.2024 - 03.2024 она реально каким-то чудом сделала небольшой профит и дальше его тащила). А где стратегия Sinitsin Russia Momentum Index DEAD, которая в то же окно сделала лосс? А, ну ее либо не было, либо уже нет.

Momentum investment - а там точно все правильно работает в этом комоне? Она с 15.07.2024 по нынешнее время красивую линейность рисует. Абсолютную, хоть линейку приложи. А я знаю во что она вложилась, она вложилась в время! Ведь из всех историй только время имеет абсолютно линейную зависимость от времени.

QuantPro Momentum - могло бы заинтриговать... если бы не то, что она запущена 07.2025. И полгода не прошло.

Факторная на Импульс цены (Dual Momentum) - а это почти наверняка ваша. График реально красивый, спору нет. Но какая разница, она вообще 08.2025 запущена. 4 месяца, 4 месяца, Карл! И даже за это время есть момент где мосбиржа падает с -3.36% до -7.97%, а моментум с 8.89% до -2.95%. Падать, значит она все-таки может быстрее мосбиржи, агрессивненько, что ж.

И зачем я в это полез.

lunnemone Автор

Я не знаю авторов и стратегии, которые вы привели. Там может что угодно быть вместе с моментумом, за них не могу ручаться. Но у меня есть знакомые (и немного незнакомых) авторов, которые я точно знаю, что умеют торговать моментум, и которые торгуют его похожим образом, как и я. В посте я на них давала ссылки, могу еще раз.

1) https://www.comon.ru/strategies/114283/

2) https://www.comon.ru/strategies/116609/

3) https://t.me/kpd_investments/1029

+ Еще парочка непубличных знакомых скидывали свои результаты, там картинка похожая

+ Парочку бектестов и исследований факторов от Альфа-Капитал, приходят к одному и тому же выводу - моментум работает.

Ну и у меня за год +34,18% (не 18%). Я свои результаты в статье и не привожу, слишком короткий срок, это ясное дело. Но для меня лично понятно, откуда такой результат, я ж его целый год торговала, я знаю, как и что там внутри портфеля было за год. И я знаю источник этой доходности, поэтому могу отличить, случайный это результат или нет. Если бы результат за год был бы случайным везением, я бы свой портфель и не упоминала. Просто это один из многих аргументов, который очевиден для меня, но является «спорным» для вас. Ибо я лично всё это смотрела, изучала, пробовала. И хотя год — это ничтожно малое время для портфеля, но некоторые закономерности уже видны, некоторые выводы уже можно делать (учитывая, что до этого есть 200-летняя история на других рынках и 10-летняя история на нашем, которые подтверждают мои выводы). А до личного опыта там еще были года изучения, исследований и следования за другими авторами.

Факт в том, что и на бэктестах, и на реальных портфелях лучших моментум-трейдеров (в том числе и на моем опыте) бета портфелей 1, а альфа положительная и значимая.

Ну как зачем? Видимо, направить на путь истинный, подсказать, чтобы я не теряла деньги. За это спасибо. Правда, у меня небольшой диссонанс. Вы, вроде, не особо разбираетесь в моментуме (уж простите, так показалось из ваших комментариев), но при этом дискутируете на эту тему, пытаетесь какие-то аргументы против приводить.

Возможно, вы, наоборот, для того сюда и полезли, чтобы я вам привела какие-то аргументы, которые бы вас убедили в том, что моментум работает? Ну тут я уже всё самое сильное в статье описала. Там стопка ссылок на то, что моментум существует и что он действительно работает на американском рынке. А на нашем рынке есть только одно сильное исследование от Альфа-Капитала, которое я тоже в статье приводила + бэктесты + реальные портфели.

И получается следующее: я в моментуме очень уверена, ведь помимо исследований и бэктестов у меня есть знакомые сильные моментум-трейдеры, у меня есть личный опыт. И за все года изучения этого, общения с сильными квантами мира сего - все как один твердят мне одно и то же про моментум. И я на своем опыте вижу, что их слова подтверждаются, подтверждаются исследования и бэктесты. Я ни в коем случае не пытаюсь вас таким образом переубедить, я просто объясняю, откуда моя уверенность в моментуме берется.

А у вас из всего этого есть только два исследования, парочка бэктестов и парочка «выживших» публичных автоследований. Неудивительно, что для вас моментум — «спорная» штука. Правда, в противовес вы приводите несколько публичных не очень успешных моментум-портфелей. Что ж, не отрицаю, такие есть. Но, может,проблема в авторе, а не в подходе? Я бы точно не делала выводы на основании нескольких неудачных портфелей, как минимум надо разбираться чем они отличаются от моего.

В общем, увы, мне никак не передать личный опыт, знакомства, личные обсуждения с квантами и т. д. Остальное я описала в статье. Но даже так у вас есть два независимых исследования + парочка бэктестов + наличие нескольких успешных портфелей... которые приходят к одним и тем же выводам. А против этого ваши несколько неудавшихся стратегий + ваш личный опыт и соображения (которые уже я не смогу понять).

lunnemone Автор

Еще отдельно хочу по существу написать про результаты за прошедший год.

С кем соревнуется моментум? С индексом (то есть с рынком). Стратегия активная, медленная, трендовая, нацеленная на отбор лучших акций. Разумеется, каждый год результаты будут разные, как и результаты рынка. Ведь рынок волатилен и растет неравномерно, точно так же и стратегии, которые зависят от динамики рынка. То есть суть моментума — это не положительный результат, а альфа к рынку. Если рынок будет падать, то и моментом-портфель, скорее всего, тоже, но меньше.

Но в долгосроке мы надеемся на положительный результат, ибо постулируем, что рынки на долгосроке растут. Значит, мы можем получить еще больше, отбирая лучшие акции. Если стратегия рабочая, то отлично. Если нет —значит, проиграем индексу, и не было никакого смысла следовать этой стратегии, лучше бы пассивный индексный фонд купили. Поэтому по этой логике соревнуемся с индексом.

Индекс MCFTR (полной доходности) за 2025 год вырос на +2.94%

С одной стороны у нас есть результаты:

Алексей Яковлев +4.6%

Александр Силаев +3.93%

Результаты скромные, но лучше индекса. Значит всё не зря. Альфа всего несколько процентов, но есть.

С другой стороны есть результаты:

Я (Ари Евчук) +34.18%

Данила Овечкин +21.55%

Тут уже альфа к рынку внушительная. Почему такие разные результаты? Дело в том, что Александр Силаев и Алексей Яковлев используют немного другую модификацию моментума. У них разрешен частичный выход в кеш, если нет положительного моментума. То есть часть портфеля может быть в кеше. А у меня и Данилы - запрещен выход в кеш, всегда в рынке мы находимся.

Еще один нюанс: Александр и Алексей ведут стратегии на Комоне, а Комон сильно ограничивает авторов. Из 300 акций Мосбиржи доступны только 85. В этом году акции с лучшим импульсом были запрещены для покупки в стратегиях Комона. То есть у них связаны руки, а у меня и Данилы развязаны.

В целом даже со связанными руками в не самый трендовый год (рынок не трендовый был, скорее новостной) стратегии показывают альфу. Представьте, что будет в трендовые года (кстати, можно не представлять, у Силаева это и так видно на истории).

Spyman

Чёрт побери это же золотой Грааль! Наконец то я нашел во что можно вложиться, чтобы оно всегда показывало рост, и графики для инвесторов в моё дело смогу рисовать! Полный восторг, спасибо за наводку