Колумб привозит в Америку блокчейн

Исследование под заголовком «Блокчейн: как банки разрабатывают глобальную сеть моментальных платежей» собрало мнения 32 топ-менеджеров банковской индустрии.

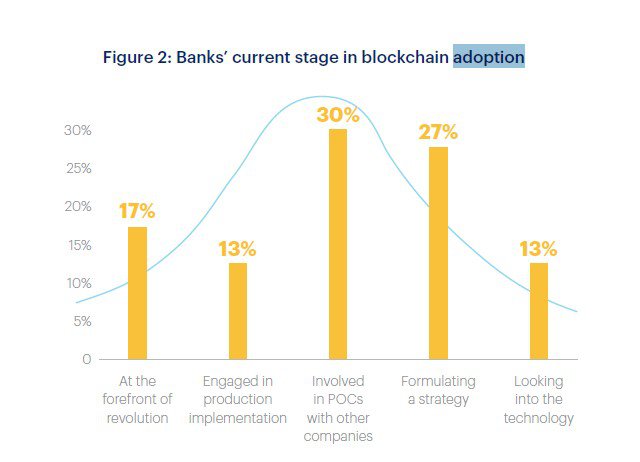

30% из этих банков уже создают или собираются работать над прототипами распределённых платёжных систем. 13% банков уже занимаются внедрением разработок на блокчейне. 17% банков уже на пике прогресса, уже используя эти решения.

Впрочем, каждый десятый банк из этого опроса всё же смотрит на ситуацию несколько иначе. Некий канадский банк, например, утверждает, что у них нет достаточно информации, чтобы иметь мнение по этому поводу. Здесь можно было бы пошутить про Канаду в стиле «Саус парка», но мы не будем.

Другой канадский банк зашёл в вопросе дальше простого ступора, и, исследовав возможности технологии, пришёл к выводу, что для обработки каждого платежа блокчейн не подходит.

- Большинство банков изучают возможность применения блокчейна для внутрибанковских трансграничных переводов.

- Две трети банков изучают возможности блокчейна для обработки корпоративных платежей.

- Около половины банков исследуют возможности блокчейна для межбанковских трансграничных переводов.

- Треть банков интересует, как будут работать на блокчейне межбанковские трансграничные переводы.

- Прямые переводы между физлицами волнуют только 21% банков, оказавшись на пятом месте.

- Ниже только управление счетами и балансами как таковыми.

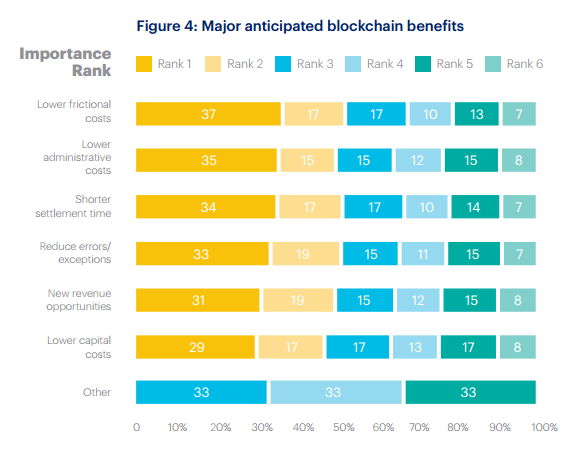

Главным образом банки видят в блокчейне способ сэкономить на административных расходах. Следующими в списке приоритетов идёт уменьшение времени оплаты и увеличение эффективности транзакция за счёт меньшего числа ошибок. Ну и конечно банки изучают вопрос, какие блокчейн откроет для них возможности новых заработков. К примеру, какие новые финансовые услуги и продукты можно создать, оперируя транзакциями и синхронизацией в реальном времени.

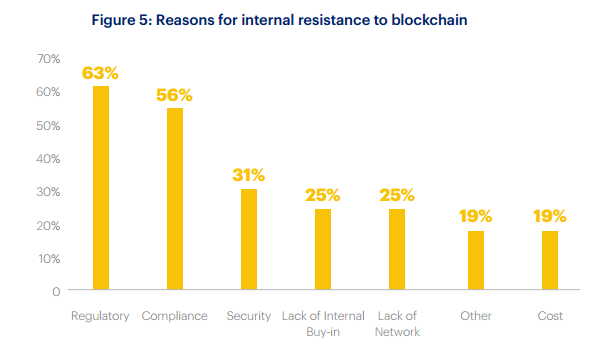

Проанализировали в Accenture и факторы, затрудняющие переход банков на блокчейн:

Главные проблемы банков с блокчейном — это их собственные процедуры и необходимость их существенных перемен под новые решения. Как пишут исследователи, за всем этим стоит более глобальная проблема: инертность мышления некоторой части руководства и акционеров банков. Кто-то видит сильные стороны инноваций сразу, а кому-то нужно детально разобраться в вопросе, прежде чем они примут важное решение. Требуется большая просветительская работа, чтобы преимущества блокчейна стали им очевиднее, а ответы вроде: «Неясно, в чём выгодность вашего предложения» — реже.

Банки идут open-source

Большинство участников исследования сошлись во мнении, что каким бы решением в итоге ни воспользовались банки — это не должен быть закрытый клуб избранных. По-настоящему жизнеспособными решениями банки видят те, которые позволят любой небанковской структуру — будь финтек-стартапы или технологические гиганты вроде «Гугла» и Apple быть частью этой экосистемы.

Всеохватность — важнейшее требование с точки зрения развития платежей. Мы должны иметь возможность совершать платить кому угодно, где угодно. Только межбанковские платежи никому не нужны

— замечает один из канадских топ-менеджеров

В другом исследовании, проведённом уже IBM, добавляет, что в минимум 30 из 200 опрошенных банков будут работать решения на блокчейне уже в 2017 году.

Перемены и движение банковского сектора в сторону блокчейна происходит куда быстрее, чем многие ожидали,

— подводят итог исследования специалисты IBM

Одним из самых ярких признаков готовности банков к переменам является движение в сторону проектов с открытым исходным кодом. Блокчейн Corda разработки консорциума R3, объединяющего крупнейшие мировые банки, 30 ноября будет включён в запущенный Linux Foundation в декабре 2015 глобальный проект Hyperledger, чьей задачей как раз является объединение усилий различных компаний по созданию систем распределённых платежей для разных отраслей. Выкладывая Corda в открытый доступ, R3 стремится тем самым добиться того, чтобы именно их разработка стала глобальным банковским стандартом.

Мы хотим, чтобы другие банки и разработчики создавали продукты на основе нашей платформы, а не чтобы каждый разрабатывал свою платформу, потому что это приведёт разрозненности решений и невозможности коммуникации.

— Джеймс Карлайл, старший разработчик R3

Уже ясно, что после бешеной гонки за создание блокчейн-решений, стандартизация и выработка общих правил игр будет следующим этапом усвоения финансовым сектором блокчейна.

Комментарии (10)

al-saph

28.10.2016 12:06что-то я сомневаюсь, что крупнейшие мировые банки заинтересованы в этой технологии. возможность отследить каждый цент должна их до жути пугать. скорее они действуют из принципа «предупрежден, значит вооружен».

solariserj

28.10.2016 12:33Ну почему же крупные не заитересованы возможностью отследить каждый цент… первый милион они уже заработали… далее всё официально… да молится и кидаться на блокчейн не будут но и игнорировать поняли что не надо, а то конкуренты в раз поднимутся.

xoralex

28.10.2016 13:50Компании Кодак тоже было не выгодно появление цифровых фотографий и они не были в ней заинтересованы. Теперь они банкроты. Нельзя недооценивать штуки которые придумывают айтишники и многие это поняли. Нужно как минимум понимать в чем риск, разобраться с технологией, что банки сейчас и делают. Не можешь победить — возглавь.

bobermai

28.10.2016 14:14Советую ознакомиться с историей цифровой фотографии и еще раз перечитать свой комментарий.

Gorthauer87

28.10.2016 12:21Интересно, когда к блокчейну наконец начнут относится как к просто распределенной базе данных с высокой степенью доверия, а не как к некому шаманскому обряду?

xoralex

28.10.2016 13:59Отличие блокчейна от просто распределенной бд в том что в открытом блокчейне может участвовать кто угодно, и вести себя как угодно — спамить, пытаться подделать сообщения, обманывать другие ноды. Это называется byzantine fault tolerance, и надо чтобы система продолжала работать в этих сложных условиях при условии что большинство участников мотивированы действовать в своих интересах и действуют по правилам.

И это свойство открывает новые возможности, которые пока только примерно вырисовываются, но не до конца понятны. Согласен что сейчас слишком много надежд возлагают на блокчейн, и в итоге его скорей всего будут использовать не так как представляют сейчас. Но я не стал бы утверждать что это что-то обычное и давно известное.

hzs

Тем временем в России, продолжают расти бороды и разрабатываются нанотехнологичные лапти.

Madeinspace

Не совсем

Ra-Jah

К слову, о Грефе.

https://www.youtube.com/watch?v=fI5cJ1CMdkY

andorro

Этот коммент больше бы подошёл к моей статье про Обаму и ИИ. С блокчейном у нас как раз дела обстоят лучше, потому банковский сектор (пока) в основном частный, и частная инициатива + Греф в «Сбербанке» дают результат. А вот на уровне политиков и государства в сравнении с западом — лапти, скрепы и духовность.