TLDR для нетерпеливых — в принципе можно закрывать статью

Так уж сложилось, что я принимал участие в создании / управлении / переговорах с большим количеством банков и платежных систем, которые предоставляют услуги онлайн-эквайринга в России. Это происходило на ряде мини-проектов с абсолютно разными провайдерами, но суть не в этом.

Я больше на работаю в этой сфере, но я хочу поделиться тремя аспектами онлайн платежей: i) бизнес и ситуация на рынке на 2016-2017 год (гайд для менеджера) ii) детали технической интеграции (CTO) iii) поведение клиента / дизайн / верстка платежной странички (дизайн, верстка, тестирование).

Весь этот опыт набран не сразу — примерно за 1.5 — 2 года активного ковыряния в этой сфере. Если вас не интересует бизнес опыт, а интересуют только материалы по дизайну — смело пропускайте первые спойлеры.

Список основных разделов

- Чем отличаются эквайеры, как правильно «читать» их маркетинговые материалы;

- Какие поведенческие особенности людей нужно учитывать в первую очередь при верстке своих платежных страниц + лог и паноптикум наших усилий в этой сфере;

- Насколько нам в итоге удалось увеличить конверсию и снизить ставку за все это время с указанием реальных процентов;

- Особенности ведения переговоров с банками и платежными решениями и как отбивать чарджбеки;

- Особенности технологической интеграции, плюсы и минусы, наш опыт и набитые шишки;

- Основные мифы или просто собранные итоги наших АБ тестов в 1 месте;

- Пара слов про мошенников в этой сфере;

Чем отличаются эквайеры, как правильно «читать» их маркетинговые материалы

По ставкам:

- Сервисы-аггрераторы, которые ориентируются на массового клиента, как правило предлагают ставку 3 — 4%;

- Эквайринги банков как правило могут играться ставкой, т.к. они могут влиять на свое внутреннее ценообразование. К примеру если ваш оборот — миллионы или десятки миллионов рублей в месяц, то вы можете претендовать на ставку 2 — 2.5%;

- Если ваши обороты ближе к 100 млн. рублей в месяц — то можно уже говорить о ставке в 1.5 — 2% через банки;

- Минимально возможная ставка, если вы не продаете авиабилеты или не относитесь к низко-рисковой категории по мнению банков и VISA и MasterCard ~1.5%;

- Есть пониженные категории с низким риском, там на большом обороте можно получить ближе к 1.1%. Все цифровые услуги сюда как правило НЕ относятся;

- Если ваши обороты еще на порядок выше, то вам уже скорее нужно проходить сертификацию PCI DSS и принимать платежи на своей стороне, но об этом дальше;

- Если вам предлагают льготную ставку на первые X оборота или временной период — то это, скорее всего не будет работать и какой-то из сервисов просто пытается изменить свою долю пирога. А не сработает, т.к. такой любой проект интеграции — это длинная игра, и быстро как правило ничего не запускается;

Также если сервис — интегратор, то возможны любые усложнения цепочки, т.к. система становится мгоние-ко-многим). С другой стороны — это бизнес, где очень высокий фрод и ответственность за каждый переведенный рубль. Подумайте, если ваша реальная конечная комиссия в районе 0.1-0.5% максимум, а ваш оборот измеряется миллионами рублей, то потеря или опротестование одной транзакции, в котором обвинят вас — огромная потеря выручки. Примерно по этой причине банки / сервисы (сервисы, которые потеряли долю рынка — не будем называть имен) всегда стараются перевесить опротестования транзакций на мерчанта (пользователя системы, магазина).

Все разделы про бизнес нужно читать только тем, чья маржинальность составляет сильно ниже 10% — в такой ситуации разница между 4% и 2% весьма ощутима.

Также обратите внимание, что российский рынок весьма изолирован от мирового по причине изолированности банковской системы. По этой причине тут гораздо более продвинутые сервисы и гораздо больше свободы и меньше монополии. Вопреки. Частично это следствие огромного рынка обналички, который начали подрезать только в 2014-2015 годах. Как обналичка, эквайринг и электронные деньги связаны — это все альтернативные методы платежей. Когда я читаю про mPesa в Африке, на ум сразу приходит бум электронных денег в России в середине 2000-х.

Основные кластеры платежных сервисов

- While-label сервисы банков, как правило работающие на системе RBS. Отличаются медленностью изменений, более низкой ставкой, наличием технической поддержки RBS, весьма кондовым базовым сервисом (надо извращаться, чтобы сделать конфетку). Документация читабельная, но кондовая. Принимают только карты. Как правило новые попытки внедрять новое у таких сочетаний не получаются. Также отделение банка, который отвечает за сервис и сервиса означает, что по опротестованию вы будете общаться с банком;

- Uniteller. Еще один сервис, предоставляет аггрегатор, умеренные ставки. Позиционирует себя как более продвинутая версия RBS + ряд технологических фич + аггрегатор. На практике они предоставляют опции кастомизации, которые устарели на 3-5 лет от state-of-the-art (который уже устарел на момент написания статьи). Ну и там менеджерами работают симпатичные девочки (кому плюс, а кому нет);

- Новые сервисы или аггрегаторы, которые осваивают деньги инвесторов. Классное АПИ и документация, высокая ставка и ноль гарантий, что завтра к вам придут деньги. Я бы не советовал;

- Яндекс.Касса (сервис компании Яндекс.Деньги — совместного предприятия Яндекса и Сбербанка), их кажется Яндекс продал Сбербанку, но бренд остался). Очень адекватные люди, качественные менеджеры (как ни странно). Их существование это причина, по которой я бы не советовал использовать пункт 3. Ставки — умеренно высокие, можно немного поторговаться, если у вас большой объем, но за счет большого числа ртов ставка никогда не станет ниже 2% скорее всего. У Яндекса также есть сестринские сервисы — яндекс деньги, массовый сбор пожертвований итд. Все развивается и документация даже читабельна;

- Робокасса — были де-факто лидером, до того как Яндекс-деньги за год полностью заняли эту нишу (2016). Публично — из-за непоняток с их банком и поблажек по KYC процедурам. На практике в 2015 — 2016 они начали политику перекладывания всех штрафов на мерчанта. Также имеет непонятные амбиции по сбору данных ваших клиентов. По этой причине работа с ними не рекоммендуется;

- Пейпал — высокая ставка, хотят войти на рынок, очень устаревшее АПИ, нужно заполнять тонну полей для клиента, итд итп. С ними хорошо делать совместный маркетинг, или иметь их как запасной эквайринг и / или международное решение. В качестве основного метода — вряд ли;

- Все остальные более менее крупные сервисы, как мне показалось, или резко теряют свою долю, или не развиваются или не имеют реальных преимуществ перед описанными выше;

- У банков, RBS и Юнителлера есть опции настройки приема платежей из-за границы, но они как правило ориентированы на минимизацию рисков, а не максимизацию выручки;

Какие поведенческие особенности людей нужно учитывать в первую очередь при верстке своих платежных страниц? Летопись наших стараний

Человек, особенно в онлайне, где уже почти все население, (!!!) существо пугливое, опасливое и ничего не понимающее (!!!) (люди деньги пришли у вас оставлять). Поэтому, если вы хотите построить ментальную модель его поведения, следуйте таким принципам:

- Думайте про то, что непонятно типичному пользователю на платежной странице или форме заказа;

- Представьте, что вы продавщица магазина, которая в первый раз пользуется интернетом и хочет воспользоваться вашим сервисом;

- Каждая не максимально логично или просто работающая кнопка — минус 50% к конверсии;

- Любое подвисание или JS, который не работает как каком-то типе дивайсов — минус 50%-100% к конверсии на таком типе дивайсов;

- Любой дополнительный неавтоматический переход на другую страницу из формы заказа — минус 90% к конверсии;

- Пользователи больше доверяют переходу на сайт банка, чем вводу карточных данных на сайте без HTTPS и с низким трастом ДЛЯ ВСЕГО НАСЕЛЕНИЯ в среднем. Это значит, что если ваш бизнес белый и пушистый, но про него знает менее 1-5% населения, то люди не захотят (статистически конечно) вводить данные на вашей стороне;

- Удобство, адаптивность, читабельность на всех устройствах в удобном виде, правильно сделанные inputs в форме заполнения для любого типа дивайсов (если вы заморачиваетесь настолько, то эти детали я опишу дальше в пунтке 5);

- Правильный и красивый flow с вашего сайта (приложения) на платежную страницу, примерно похожий дизайн, отсутствие визуального мусора;

- Следуйте принципу снижения «трения» — простым языком — чем меньше геморроя клиенту нужно претерпеть — тем лучше (детали также в разделе 5);

- По секрету, забегая вперед, ПОЛЕ ВЛАДЕЛЕЦ КАРТЫ НЕ НУЖНО ДЛЯ ПРОВЕДЕНИЯ ПЛАТЕЖА;

Эти принципы звучат довольно сухо, но давайте я проиллюстрирую из на примере собственно платежных страниц. Если вам также нужно, то тут:

- Ссылка на папку на гугл-диске с макетами и логами тестирования (видео);

- Ссылка на архив на гугл-диске со всеми описанными ниже платежными страницами в HTML (там есть заморочки с настройкой скриптов для каждого эквайера, но все должно открываться или в браузере или на простейшем веб-сервере);

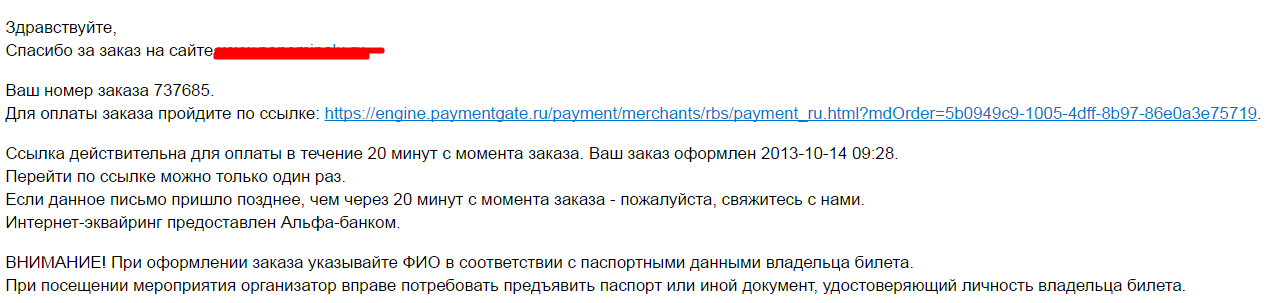

Изначально клиенту приходило такое письмо. Несложно догадаться, что проблемы с открытием, доставкой письма очень негативно влияли на конверсию

Письмо вело на такую форму, которая тоже не фонтан. Она огромная, не адаптивная, ее нельзя встроить в i-frame итд итп. Как вы понимаете — форма стоковая от Альфа банка. Она ужасна.

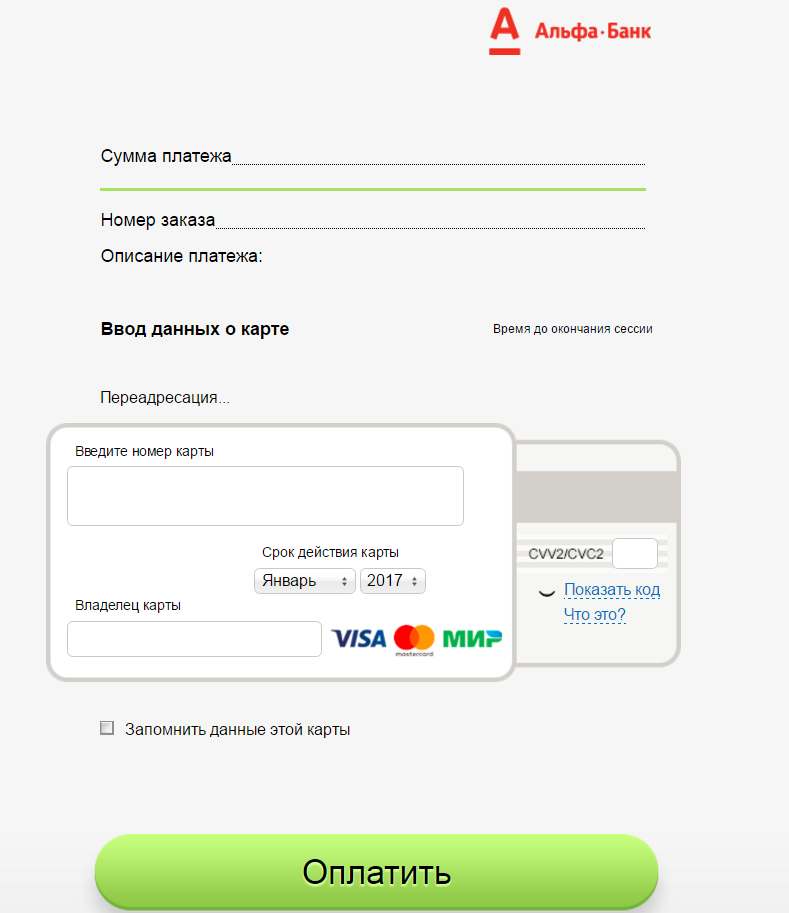

А так выглядит следующая стандартная форма следующего эквайера. Она добротная и простая, но не адаптивная и ужасно выглядит на мобильных устройствах.

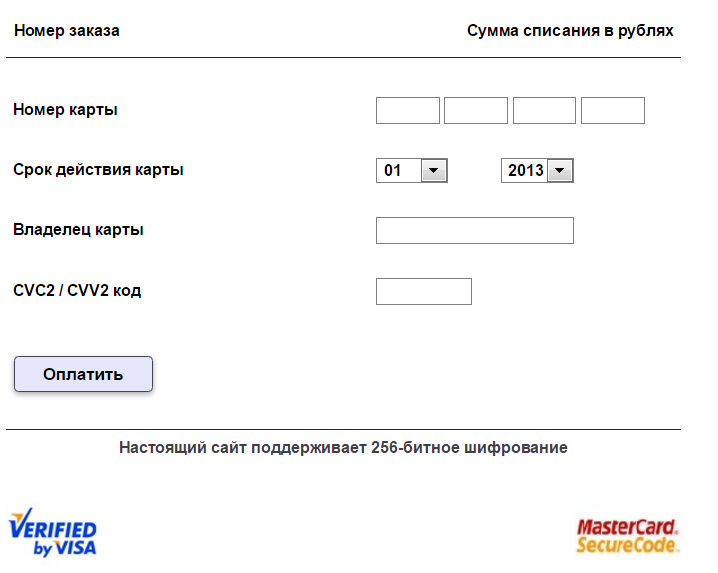

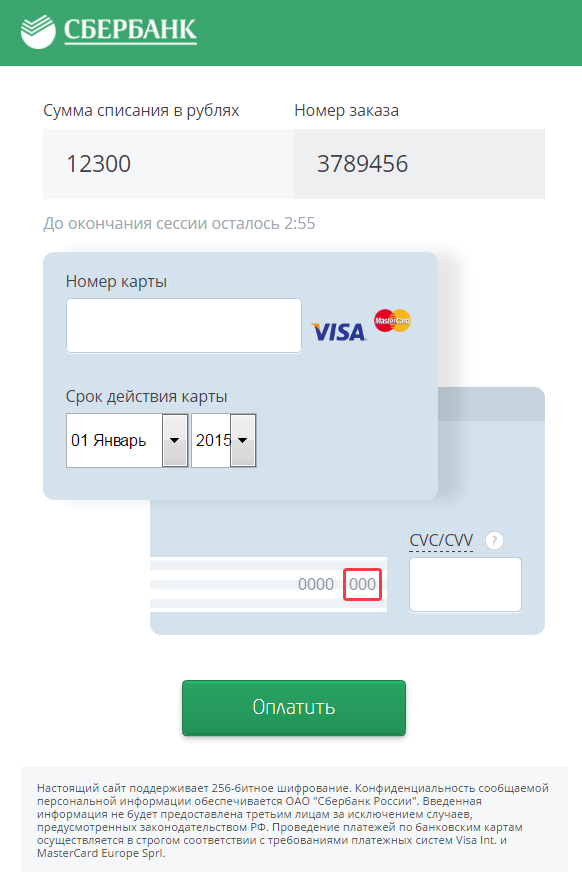

После ряда усилий, форма стала выглядеть вот так. Ясное дело, мы сменили эквайера на того, кто позволял нам играться с формой. Пока на форме очень много мусора, плюс пара клиентов позвонила в колл-центр, подумав что платеж принимает Сбербанк а не мы. Ну вы поняли.

Чуть менее убогая вариация прошлой формы. Я тут не могу передать этого, но была проделана огромная работа, чтобы поля было проще вводить, чтобы «курсор лишний раз не перескакивал», чтобы поля отображались на всех типах дивайсов корректно и удобно. Чтобы на всех типах дивайсов формы ввода отображались нативно.

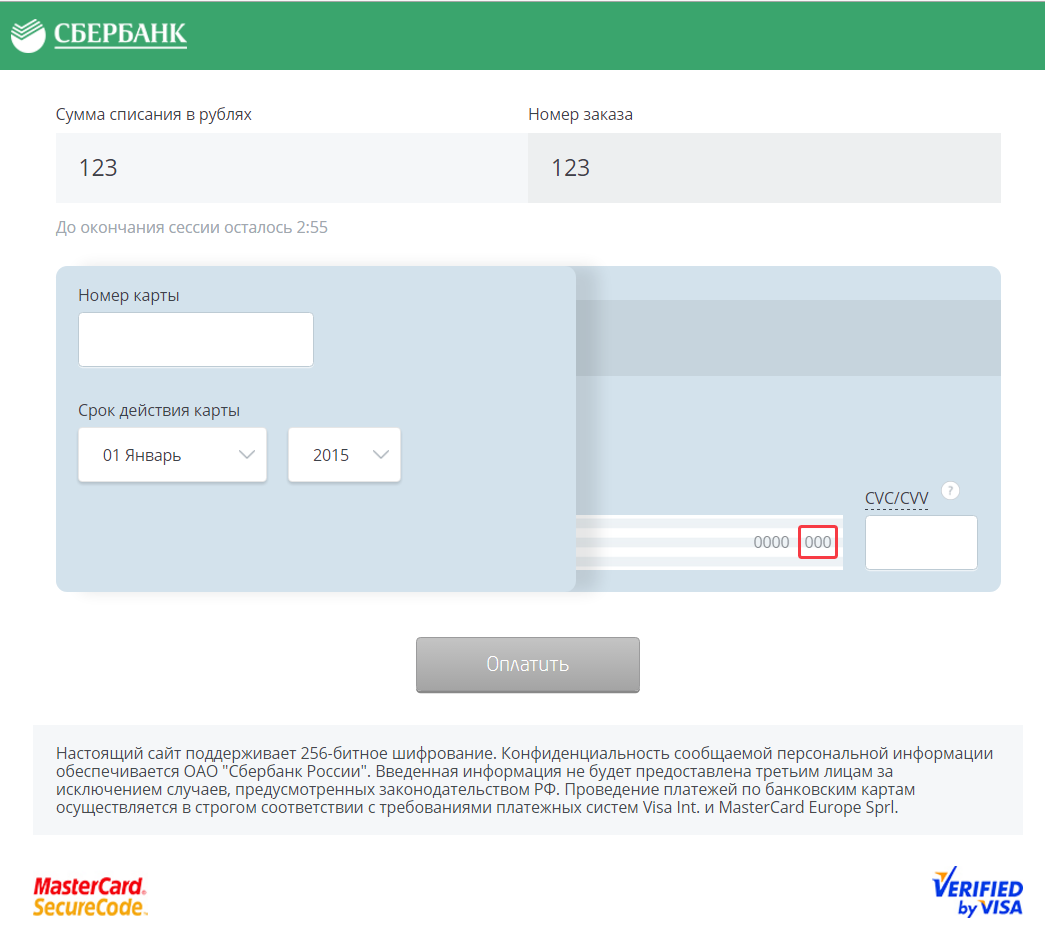

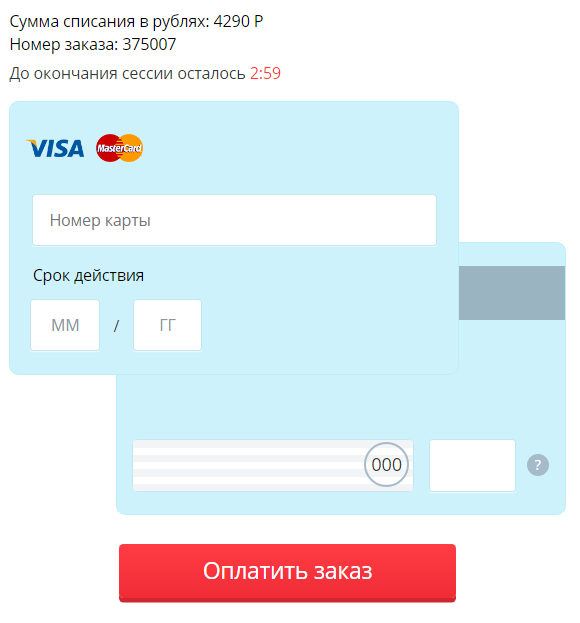

Адаптивное отображение прошлой формы. Обратите внимание, что все еще присутствует большое количество визуального мусора.

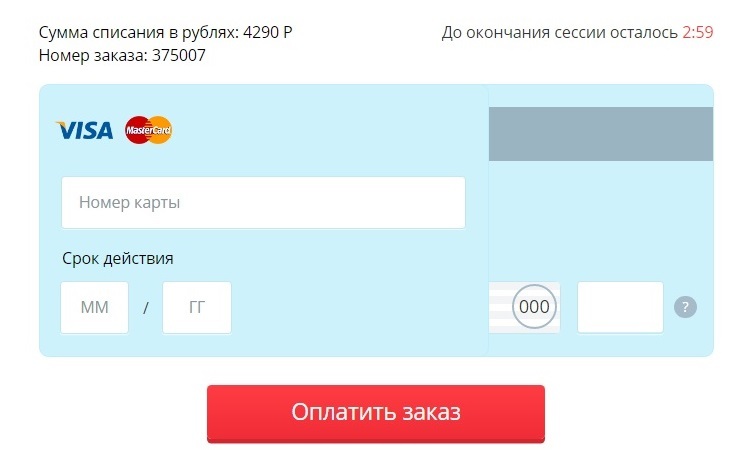

Следующая итерация формы — обратите внимание, что тут уже нет «визуального мусора», лишних слов, палитра в стиле компании. Меньше — больше.

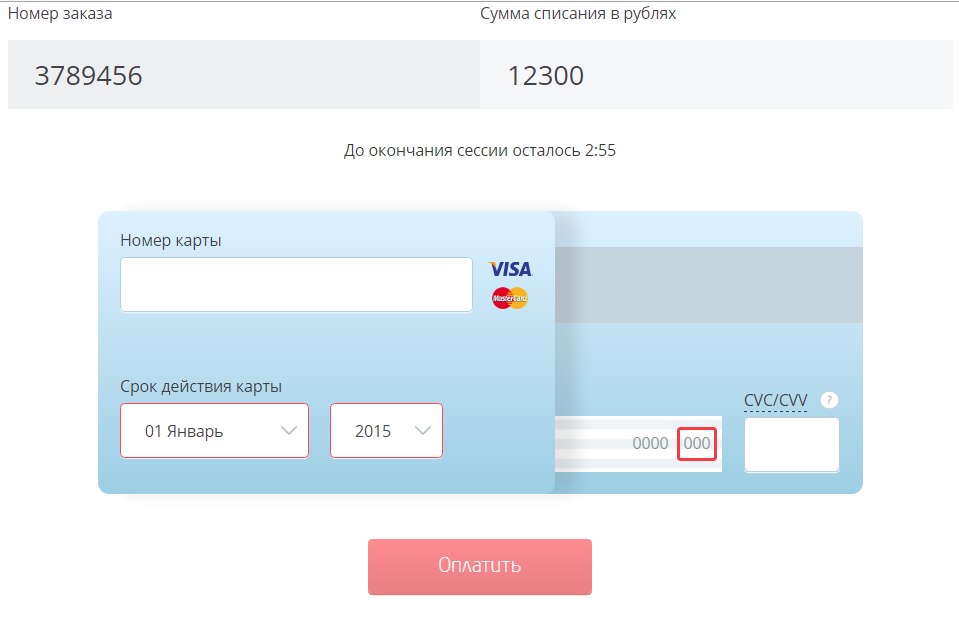

Естественно эта итерация тоже мобильная и адаптивная. Также много работы на формами.

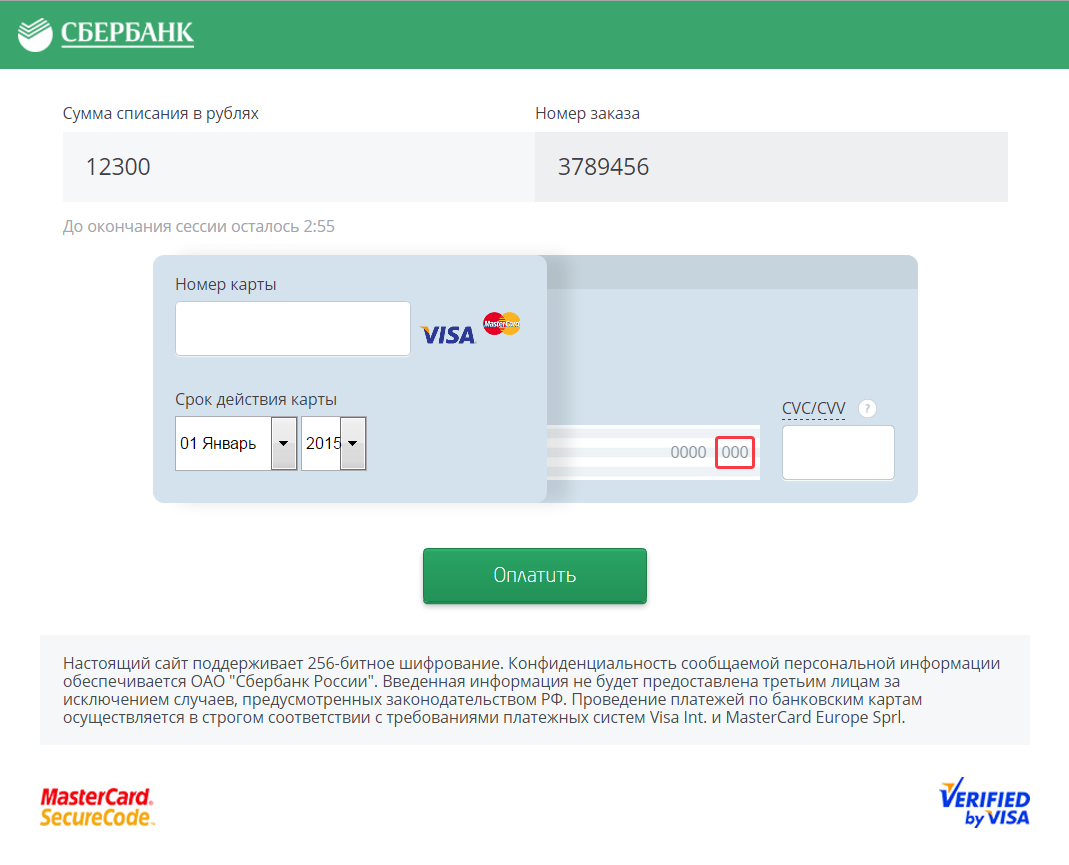

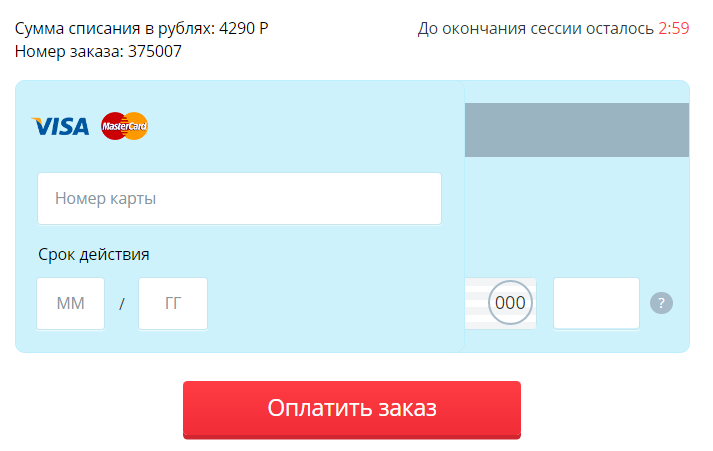

А так выглядит финальная версия формы.

Естественно она полностью мобильная и адаптивная.

Такая же форма, но для другого эквайера (сколько боли стоило) и с опцией сохранения карты.

Важная информация для тех, у кого не очень большой бюджет на мобильное приложение

- Если ваша платежная форма адаптивна и подстраивается по фрейм, то вы можете открывать ее в web-view в вашем мобильном приложении;

- Это позволяет сэкономить денег на 3DS и сделать как будто не нужно переходить по ссылке из приложение в браузер в телефоне;

Особенности технологической интеграции, плюсы и минусы, наш опыт и набитые шишки

Если вы не собираетесь проходить сертификацию по PCI-DSS (это может стоить относительно много денег), то высока вероятность, что форма оплаты будет открываться на стороне банка или платежного сервиса (на его домене). Что это означает с прикладной точки зрения?

- В совсем печальном случае, если у вас нет никакой технической возможности влиять на поведение фронтенда вашего сайта или вы продаете монопродукт, форма оплаты будет в виде ссылки в email. Ссылка будет вести на страницу банка / платежного сервиса. Открываемость / теряемость электронной почты умноженная на невнимательность клиентов (если клиенту пришло две ссылки) и ваши «кривые руки» и моменты связанные с тем, что переход не всегда отрабатывает, приводят к тому, что такое решение имеет конверсию платежей в 50%. Понятное дело, что те, кто реально хотят что-то купить попробуют снова, но это неправильно;

- В более продвинутом случае оплата будет работать как редирект в вебе с невозможностью иметь счетчик, куку или JS скрипт на стороне платежной страницы;

- Как правильно продвинутые JS скрипты и media запросы могут быть запрещены на стороне банка. Все нужно решать только через HTML и CSS;

- Если вы сделаете кастомную платежную страницу и попробуете согласовать ее с платежным сервисом, то:

- Скорее всего будут ограничения на скрипты валидации на клиенте (формула Луна);

- Ограничение на визуальную составляющую HTML input-ов;

- Вам придется доказывать банку, что новые HTML-теги, которые нужны для того, чтобы поля хорошо выглядели на сотовом телефоне, вам реально нужны;

- Единственная информация, которую вы сможете получить о поведении клиента на стороне банка — это ответ АПИ платежного сервиса / банка;

- У сбербанка периодически падает эмиссия карт и платежи перестают работать в онлайне и оффлайне. Это происходит в среднем раз в месяц;

- На мобильных фронтендах нужно обращать пристальное внимание как страница ведет себя и отображается на основных типах дивайсов (iPhone, Android);

- Нужно протестировать страницу 1 раз хотя бы на каждом типе устройств, популярных у клиентов вашей компании;

- Если вы достаточно продвинуты, чтобы открывать страницу в i-frame или web-view, то пристально следите за конверсией, она может не вырасти от введения iframe — клиенты могут испугаться;

- Внимательно прочитайте список полей, которые хочет ваш эквайринг сервис, реально нужны для проведения платежа картой ТОЛЬКО (все остальное или legacy или они собирают информацию о ваших клиентах):

- Реально нужен — номер карты (на момент написания статьи уже может поменялось, но вследствие введения новых карт поле было 4+4+4+4-7 символов — банки не очень качественно уведомляют о таких изменениях);

- Реально нужен — срок действия (смотрите внимательно документацию, настроить надо макимально просто для клиента);

- Реально нужен — код безопасности (CVV / CVC 3-5 символов);

- Платежный сервис сам откроет фрейм / сделает редирект на страницу с 3DS если он включен;

Выключение 3DS

Как правило не рекомендуется, т.к.:

- Банк / сервис переложит ответственность на вас;

- В интернете высокий уровень фрода;

- Наличие мошенников и клиентов, которые играют в «двойной» чарджбек — обращаются и к вам и в банк за опротестованием транзакции;

- Для некоторых типов карт российских эмитентов в принципе нельзя платить в интернете без 3DS. В частности для карт Сбербанка. А это значит, что если вы его отключите транзакция будет по умолчанию отклонена;

Еще есть один очень тонкий и важный момент, связанный с отслеживанием времени «протухания» формы:

- Большая часть платежных сервисов имеет таймаут в 20 минут (настраивается при запросе по АПИ) на оплату, который начинает идти… в момент ПЕРЕХОДА на сторону банка / сервиса, а НЕ в МОМЕНТ отправки запроса к АПИ сервиса;

- Если у вас есть так называемый time-to-live вашего товара или услуги, то он скорее всего от 5 минут до суток (кто-то называет это временем резервирования, кто-то как-то иначе);

- На практике это означает, что если у вас хотя бы 1000 заказов в месяц и / или вы отправляете дубли ссылок на электронную почту, то обязательно найдется клиент, который или:

- Оплатит после того, как истечет ваш time-to-live;

- Попытается оплатить со второй попытки;

- Все такие случае — по сути это геморрой для вашего сервиса поддержки клиентов (если его нет, то лично для вас);

- Реальное решение такой проблемы я видел только у Uniteller. Есть конечно еще более простое решение — настроить time-to-live в вашей системе примерно в 20 минут, но если ваш заказ можно забрать также оффлайн, это может быть невозможно;

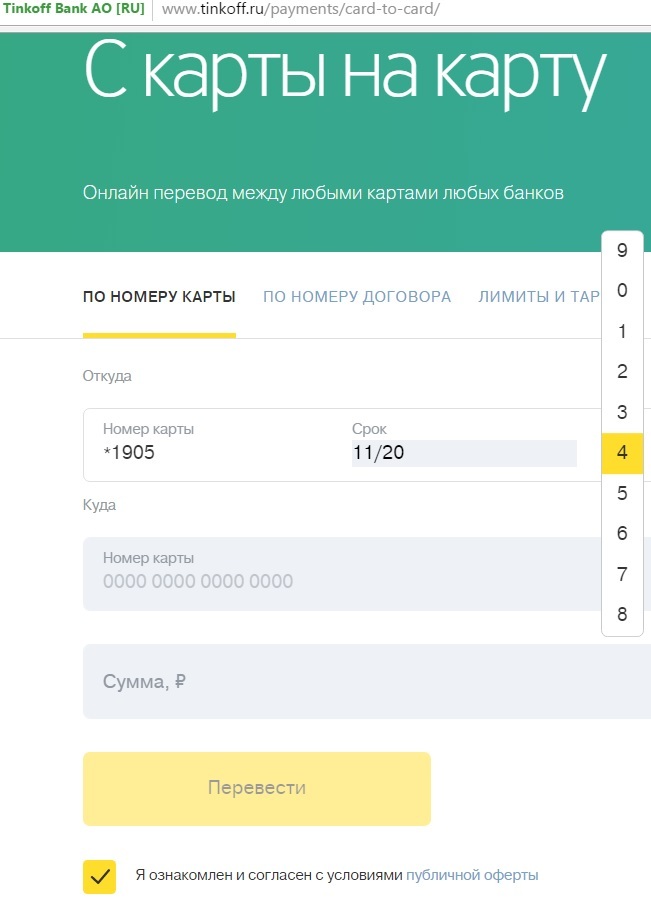

Пример почти идеального UX от банка tinkoff. Не до конца понимаю, зачем тут нужен «барабан» для CVV кода (он бесит) — возможно для защиты от такого мошенничества.

На всякий случай еще раз приведу ссылки:

- Ссылка на папку на гугл-диске с макетами и логами тестирования (видео);

- Ссылка на архив на гугл-диске со всеми описанными ниже платежными страницами в HTML (там есть заморочки с настройкой скриптов для каждого эквайера, но все должно открываться или в браузере или на простейшем веб-сервере);

Насколько нам в итоге удалось увеличить конверсию и снизить ставку за все это время с указанием реальных процентов

Цифры ориентировочные, потому что реально отслеживать полную воронку конверсий довольно сложно. Но легко смотреть какая доля инвойсов на оплату оплачивается, а какая — нет.

Читая эту таблицу, знайте, чем отличается процент от процентного пункта. Если конверсия была 50%, а стала 55%, то она изменилась на 5 п.п.

| Используемая платежная страница | Примерная наблюдаемая конверсия платежного шлюза |

|---|---|

| 1. Письмо на email + ссылка на сайт Альфа-Банка | ~50% + было много проблем на нашей стороне |

| 2. Редирект на сайт RBS (white-label от Сбербанка) и письмо на email для подстраховки | ~60%-65% (подняли на 10-15 п.п.) |

| 3. Редирект на сайт RBS (white-label от Сбербанка) с новой платежной страницей | ~65%-70% (подняли еще на 5 п.п.) |

| 4. Редирект на сайт RBS (white-label от Сбербанка) с финальной версией платежной страницы | ~75% (подняли еще на 5-10 п.п.) |

| 5. Редирект на сайт Uniteller (white-label от Сбербанка) с финальной версией платежной страницы | ~70% — конверсия ниже чем у Сбербанка + RBS |

| 6. Пункт 5 + открытие в iframe без HTTPS | ~70% (минус 5 п.п. против пункта 5) |

| 7. Пункт 5 + открытие в iframe с HTTPS | не успел протестировать |

| 8. Открытие в web-view в мобильных платформах | примерно такая же как на десктопе |

Основные влияющие факторы, которые мы выявили в итоге AB тестов (условно):

- Чем меньше полей и шума — тем лучше. Считайте, что каждое поле — минус 5пп к конверсии;

- Каждый блок, который привлекает внимание клиента — минус 5пп конверсии;

- Каждый логотип, картинка или надпись, которая не логично связана с вашим бизнесом — минус 5-10 пп к конверсии;

- Технологическая продвинутость нужна и важна, но только если КЛИЕНТ доверяет такой технологии или вашему бренду;

По идее еще есть бейджики, замочки и прочая атрибутика — но ее слава богу я не успел протестировать, ибо сначала надо решать технологические проблемы ).

Особенности ведения переговоров с банками и платежными решениями и как отбивать чарджбеки

- Банки не будут менять свои процессы под вас;

- KYC процессы с закручиванием гаек в экономике все более и более анальные — некоторые сервисы просят все ВПЛОТЬ до бенефициаров;

- Банк / сервис в худшем случае просто спишет с вас деньги (привет Пейпал, но я лично отбил эти чарджбеки на много денег) без права оспаривания в случае чарджбека;

- Если банк / сервис имеет процесс опротестования, то как правило если вы предоставите доказательства того, что услуга предоставлена в виде записки с подписью руководителя, которая покажет факт оказания услуги — вы можете отбить чарджбек;

Пара слов про мошенников в этой сфере

Сейчас, когда страна в рецессии — я начал замечать, что мошенники активизировались до такого уровня, что я стал сталкиваться с ними даже несмотря на фаервол в восприятии говно-сайтов, рекламы и тизеров.

- Эта схема просто гениальна. Нет слов. По сути автоподстановка с поддельного сервера по покупке билетов в форму card-2-card. PHP скрипт занимает страничку;

- Мошенники банальные — купили цифровой продукт, попросили вернуть деньги сразу и вас и банк. Сам цифровой продукт попытались сразу перепродать пока банк думает;

- Гениальный мошенники с авито — мы очень хотим купить ваш диван, только скажите нам номер вашей карты. И код из СМС. Знают как работает веб-банкинг ряда крупных банков и пытаются сыграть на этом. Если сказать им, что их телефон внесен в списки спамеров и написано заявление в полицию — обижаются и больше не берут трубку;

- У западных банков, которые более отсталые, случается и такое;

Комментарии (19)

VolCh

17.05.2017 08:28То есть в целом фрейм вместо редиректа отпугивает клиентов? Думаю, разницу в iframe между http и https мало кто заметит.

К советам — у одной платежки столкнулись с тем, что попытка инициации сеанса оплаты или верификации карты их жс-скриптом на странице, который создаёт фрейм по документации и по факту на десктопах и больших планшетах, на мобильных устройствах с относительно небольшим экраном приводит к редиректу с нашей страницы на их с возвратом на ту же нашу страницу где были, причём возврат чисто по referer, а не по истории браузера, узнать что вернулся юзер а не сам дошел, тоже только по referer, и вообще это никак не документировано, редирект или фрейм предлагается на выбор с немного разными параметрами, но ни слова о том, что выбора иногда нет. Как красиво обойти не придумали пока. Наиболее просто выглядит отказ от фрейма и самостоятельном редиректе с явным указанием страницы возврата всегда.

snakers4

17.05.2017 08:41> фрейм вместо редиректа отпугивает клиентов

В той компании, где это делалось — да.

Там есть определенная специфика рынка, которая вызывает недоверие.

О общем случае мне кажется, что будет ли пользоваться народ фреймом зависит от доверия к бренду и бизнесу в целом. Если рынок «спорный», то возникнут сложности.

> Наиболее просто выглядит отказ от фрейма и самостоятельном редиректе с явным указанием страницы возврата всегда.

Тут я точно могу советовать один принцип — действий без ведома клиента (открытия, закрытия, переходы итд) — должно быть как можно меньше и все должно быть как можно проще. Еще при чтении документации сервисов создается впечатление, что части посвященной удобству конечного клиента там уделено гораздо меньше, чем безопасности (логично), и многие «продвинутые» фичи никем не используются и не протестированы.

Конечно можно принимать на своей стороне, но я не знаю сколько точно стоит PCI DSS.

AslanKurbanov

17.05.2017 11:49Спасибо за полезный материал! А про PayPal не планируете поделиться опытом?

Для меня настройка подключения PayPal была сродни прохождению аркады: запрятанные кнопочки, секретные ссылки, запутанный классический и неклассический интерфейс. Отличие интерфейса PayPal российского от зарубежного. Удивляет как такая мегакорпорация не может сделать понятным способ настройки.

navion

17.05.2017 12:59+1Идеальный (без всяких почти) UX формы оплаты сделали в Яндекс.Деньгах:

snakers4

17.05.2017 13:44Весьма согласен.

Но вот беда — ставка у них не самая привлекательная, особенно для крупной компании.

И почту они собирают у ваших клиентов… =)

Сравните этот дизайн…

И этот дизайн…

Найдите 5 различий =)

Я показал эту статью коллегам из Яндекса, они попросили поменять всего лишь одну юридическую мелочь про связь их компаний.

Так что все норм =)navion

17.05.2017 14:09+2У второго тоже есть автоопределение банка и МПС? В вашем варианте много пустого пространства (правда я не видел мобильную вёрстку формы ЯД), слабый контраст между «сторонами карты» и CVC не на своём месте.

snakers4

17.05.2017 16:15+21

Автоопределение банка — это скорее визуальный мусор (мое личное мнение).

МПС — конечно — это позитивно влияет на конверсию.

2

Его много, т.к. форма «резиновая». Она подстраивается под размер и разрешение экрана.

Пройдите по ссылкам, скачайте — увидите.

3.

Про контраст и CVC — это было решение дизайна, т.к. когда экран меньшге, выглядит совсем иначе.

it_manager

17.05.2017 15:14+2По поводу сложностей с PCI DSS — всё немного преувеличено. Если у вас не огромные обороты(уровень сертификации PCI DSS не выше Level 3 — от 20 тыс. до 1 млн. транзакций в год), то сложностей больших нет, но есть затраты — порядка 500 евро в квартал. Вам надо будет заключить договор с QSA аудитором(список QSA можно найти вот — здесь.

Раз в квартал надо будет проходить ASV сканирование сайта, на котором идёт ввод карточных данных и раз в год заполнять опросник SAQ. Первое ASV сканирование будет для вас сюрпризом, скорее всего, так как в отчёте будет много страниц, связанных с уязвимостями и способами их устранения :-) Для подтверждения статуса надо будет их оперативно ликвидировать и пройти повторное сканирование (обычно повторное тоже стоит денег).

Из плюсов — вы сможете кастомизировать форму оплату, как вашей душе угодно + не будет не нужных переходов на сайты агрегаторов/платёжных систем. Но, как справедливо заметил автор, если вы никому неизвестны, то это может снизить конверсию, а если известны — повысить. Люди опасаются вводить карточные данные на сайтах, которые им не известны. Также, благодаря регулярным сканированиям, можно быть уверенным, что ваш сайт соответствует требованиям безопасности и его не так просто сломать :-)snakers4

17.05.2017 16:12Крутой комментарий. Теперь, если я когда-либо буду опять отвечать за весь эквайринг интернет компании, как раньше, сразу буду планировать и узнавать.

Теперь есть название черного ящика — имея название — можно ковырять.

В любом случае сравнивая уровень бардака и п… а, на который я пришел, PCI DSS все равно не кажется оправданным шагом даже в ретроспективе, особенно с учетом того, что внутри фрейма конверсия таки упала…

Но в мобильных приложениях можно нехило сэкономить имея грамотную форму вписанную во фрейм.

Раз такая пляска — подписывайтесь на наш канал — там много такого же интересного =)

Может тоже напишете нам на сайт что-то =).

AlexanderS

22.05.2017 20:47Объясните мне почему на многих подобных страничках блокируют ввод CVC через буфер обмена? Обязательно надо вводить циферками с клавиатуры.

snakers4

22.05.2017 20:51Скорее всего потому, что по документации банков там особый тип input-а нужен.

Не уверен, что у нас это было запрещено.

Мол типа «секъюрно».

Troyyy

24.05.2017 13:10Самое лучшее решение для интернет-эквайринга видел только у CLoudPayments, никакого редиректа на сторонние сайты, ри этом не надо получать PCI DSS.

snakers4

24.05.2017 13:11У них хорошая документация но высокие ставки.

Если не хочется проблем с переводом денег Яндекс лучше имхо.

PkXwmpgN

По моему очень не удачное оформление статьи. Читать невозможно.

Одни спойлеры, списки, постоянно меняющийся шрифт. Зачем скрывать каждый скрин под спойлер? Если их не открывать, то куски текста просто перестают быть хоть как-то связанными и теряют смысл. У вас идут заголовоки разделов и весь текст в этих разделах находиться под спойлерами. ???