Предлагаю самим разобраться с докладом «мирового правительства», а заодно и помочь перевести первоисточник.

Традиционное инвестирование практикуется и преподается в бизнес-школах с точки зрения того, как использовать деньги для покупки финансового продукта, акций компаний или других ценностей, таких как недвижимость, товары или искусство. Целью традиционного инвестирования является получение финансовой прибыли. Это чисто денежная прибыль сегодня стала единственным критерием оценки инвестиционного успеха.

Каким-то образом наше общество стало ценить наличные деньги выше, чем справедливость, социальные последствия или окружающая среда. Кроме того, благодаря недавнему количественному смягчению, центральные банки получили возможность печатать огромные суммы денег, чтобы подпитывать экономику.

Тем не менее, много «наличных денег гниет в сейфах», как сказал один корпоративный офицер, в то время как денежная стоимость некоторых технологических компаний проходит через крышу. Например, некоторые технологические стартапы достигли статуса «единорога» с оценками выше 1 миллиарда долларов на частных рынках. По состоянию на конец 2015 года 146 частных технологических компаний были оценены более чем в два раза больше, чем в 2014 году; и 14 частных компаний получили оценки, превышающие 10 миллиардов долларов, и называются «декакорнами». Некоторые из них получили огромную общественную известность, в частности WhatsApp, сервисную фирму с годовым доходом около $20 миллионов, приобретенную Facebook в 2014 году за $19 миллиардов, что превышает валовой внутренний продукт (ВВП) Исландии за тот же год.

На противоположной стороне некоммерческого инвестиционного спектра находится филантропия, которая традиционно направлена на то, чтобы уравновесить социальную несправедливость и деградацию окружающей среды с альтруистической заботой о наделении учреждений и щедрости людей. По данным США, американцы, которые создали необыкновенную волонтерскую культуру, пожертвовали около $358.38 млрд на благотворительность в 2014. Большая часть этой суммы идет из частных пожертвований ($258.51 млрд); фонды ($53.97 млрд); завещение ($28.13 млрд.); и корпоративных пожертвований ($17,77 млрд). Примерно треть этой суммы приходится на религиозные цели, за которыми следуют образование, услуги человека, здравоохранение, искусство, окружающая среда и социальные проблемы. Однако, такого рода пожертвования, в основном, направлены на удовлетворение национальных потребностей. Немногие пожертвования предназначены для глобальных проблем.

Клятва дарения, запущенная в 2010 году, является еще одним примером. Это ответ сорока самых богатых семей и людей в Соединенных Штатах на поиски человечеством решений сегодняшних проблем. Эти усилия достойны и крайне необходимы, и все же филантропия борется со своими собственными проблемами. Современный благотворительный ландшафт страдает от устаревших правовых и управленческих структур. Основная причина заключается в том, что ежегодно лишь приблизительно 5% пожертвований большинства благотворительных организаций связаны с программами, то есть посвящены благотворительной миссии и управляются руководителями программ. Девяносто пять процентов активов фонда, как правило, управляются независимым юридическим лицом (часто трастом), главным образом обязанным сохранять и увеличивать их с течением времени, если иное не предусмотрено учредителями.

Управляющие активами обычно оцениваются по их финансовому успеху, а не по успеху благотворительной миссии. Поэтому большая часть благотворительного капитала превращается в регулярный капитал, часто инвестируемый в компании, производящие продукты и услуги, которые работают против благотворительной миссии. Без серьезных правовых изменений и структурных изменений нынешние парадоксы между внесением благотворительных взносов, чтобы сделать мир лучше, и инвестициями, которые действительно причиняют ему вред, будут продолжаться.

Так обстоит дело с Фондом Билла и Мелинды Гейтс, вторыми по щедрости филантропами в Америке после Уоррена Баффета. В то время как его основатели действительно заботятся о своем влиянии в мире и обязались потратить все свои ресурсы в течение 50 лет после их смерти, Фонд Гейтса был широко раскритикован за несоответствие между этой филантропической миссией и инвестициями, сделанными их фондом, который явно служит только для максимизации их отдачи от инвестиций. Согласно Piller и т.д., в 2007 году Фонд Гейтса Траст инвестировал в фармацевтические компании, которые оценивают лекарства вне досягаемости бедных пациентов и держали крупные активы в ужасных загрязнителях. Они также приобрели 500.000 акций (или около $23.1 миллионов) Monsanto, известных своим презрением к интересам и благосостоянию мелких фермеров и плохим экологическим послужным списком. Конечно, таких примеров менее заметных благотворительных фондов гораздо больше.

Очень немногие из имеющихся в настоящее время финансовых продуктов содержат характеристики долгосрочной устойчивости-потому что они в настоящее время помечены как «внешние факторы», то есть не заслуживают какого – либо финансового рассмотрения. в разделе. 1.1.2, Послания и т.д… были процитированы, показав, что около 98% международных финансовых операций являются по существу спекулятивными, так как они не используются для оплаты товаров и услуг. И спекуляции, как правило, имеют очень короткие временные горизонты, которые мы показали, могут быть настолько разрушительными для нашего коллективного будущего.

В попытке устранить препятствия на пути к устойчивому финансовому будущему ассоциация, регулирующая принципы ответственного инвестирования Организации Объединенных Наций (ИПРИ ООН), резюмировала ключевые области, в которых необходимо поощрять преобразования и предотвращать будущие несоразмерности: краткосрочность, небрежность экологических и социальных критериев, отсутствие транспарентности и невнимательность к соответствующим внешним факторам.

Глобальная реализация таких инициатив остается гигантской задачей, которая, естественно, оставляет без ответа многие вопросы. К счастью, однако, трансформационные изменения в инвестиционной отрасли набирают обороты, и существует множество инвестиционных инициатив, направленных на обеспечение комплексной устойчивости, некоторые из которых освещаются ниже. Частью мотива, конечно же, является восстановление общественного доверия после неудач финансовой индустрии в последние годы.

Например, во время саммита Земли «Рио + 20» в Рио-де-Жанейро в 2012 году было принято 745 добровольных обязательств, 200 из которых были взяты деловыми и финансовыми кругами. Одним из них является Декларация о природном капитале (ДПК), инициатива финансового сектора, которая была совместно созвана в 2012 году в ходе этого саммита финансовой инициативой ЮНЕП и глобальной программой Canopy. Она была одобрена руководителей 42 банков, инвестиционных фондов и страховых компаний. Она направлена на подтверждение важности природного капитала, такого как почва, воздух, вода, флора и фауна. Ее цель-интегрировать природный капитал в инвестиционные рекомендации и решения, а также продукты и услуги (кредиты, акции, облигации и страховые продукты), а также цепочек ее подписавших.

Кроме того, поскольку природный капитал рассматривается преимущественно как бесплатное благо, доступным для всего человечества, подписанты обратились к правительствам действовать быстро, чтобы разработать четкие, достоверные и долгосрочные политики, поддержки и стимулирования организаций, включая финансовые учреждения и отчет об их использовании природного капитала и тем самым добиваться интернализации экологических издержек’. По словам Томаса Пикетти, реальный государственный долг, который мы имеем, — это долг перед нашим природным капиталом, и обычные оценки, такие как валовой внутренний продукт (ВВП), слепы к этой опасности, как и фальсифицированная доходность большинства экономических секторов, как Рис. 1.11 иллюстрирует. Тот факт, что ВВП никоим образом не интегрирует природный капитал, является опасно неправильным и является основной причиной инициативы Европейской комиссии «за пределами ВВП» и других параллельных попыток исправить измерение прогресса (см. 3.13).

Частный сектор и инвестиционное сообщество начали признавать, что их долгосрочные выгоды зависят от исправления значения слова «прогресс». Глобальный Альянс за развитие ценностей (GABV), независимая сеть из 30 ведущих мировых ценных и устойчивых финансовых институтов, принял принципы устойчивого банковского дела, которые устанавливают тройную нижнюю линию приверженности людям, планете и процветанию. В своем докладе о реальном секторе экономики за 2014 год GABV оценила деятельность своих банков за 10 лет с 2003 года и продемонстрировала, как эти цифры разрушают миф о том, что проблемы устойчивости и отказоустойчивости, а также расширения социальных прав и возможностей приведут к снижению прибыли. Фактически, они демонстрируют более высокий уровень роста кредитов и депозитов, чем традиционные банки.

Заметно прогрессивное решение для инвесторов, которые хотят интегрировать свои ценности со своими инвестиционными решениями, появилось в 1985 году, когда кредитный Союз Вансити в Канаде ответил на требования инвесторов о более устойчивых инвестиционных возможностях, введя первый этический взаимный фонд. Этот фонд добавил этические, социальные и экологические критерии к своим рейтинговым показателям. Это действие ознаменовало важный переход от традиционного инвестирования, с его ориентацией только на прибыль, к Impact Investing, которое также включает людей, планету и прибыль в своих показателях успеха. Возникло влияние инвестирования, хотя он был крещен только с термином в 2007 году во время саммита в Белладжо, организованного Фондом Рокфеллера.

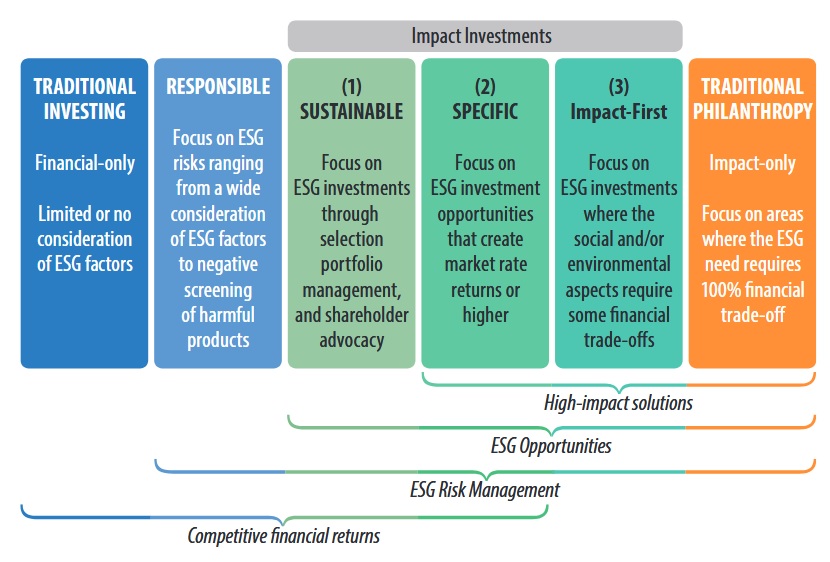

Важным аспектом инвестирования воздействия, который мог бы обеспечить его скорейшее принятие и эволюцию во всех классах активов, является приверженность инвесторов измерять и сообщать о воздействии (люди, планета и процветание), а также обеспечивать прозрачность и подотчетность. На рисунке 3.14 позиции влияют на инвестирование между традиционным инвестированием и филантропией и включают инвестиционные критерии, метрики и факторы риска возврата его родственных подходов, известный под многими именами, которые включают устойчивое инвестирование, социально ответственное инвестирование (SRI), устойчивое и ответственное инвестирование, инвестиции, связанные с программами (PRI) и с осуществлением инвестиций (МРТ).

Влияние инвестиций были обусловлены и очень популярны среди индивидуальных инвесторов и семейного бизнеса из-за его прогрессивного мышления и свободы от нормативных обязательств. Тем не менее, институциональные инвесторы также приняли и способствовали ее успеху. Большинство участников рынка, если они не находятся в частном владении, связаны фидуциарными обязанностями и должны обеспечивать рыночную финансовую отдачу и только финансовую отдачу. Таким образом, финансовые показатели воздействия инвестиций по-прежнему является ключом к его широкому принятию. Хорошей новостью является то, что инвестиции с использованием некоторых экологических, социальных и управленческих критериев (ESG) составили 21,4 триллиона долларов США во всем мире в 2014.

Рисунок 3.14

Для того, чтобы эта отрасль резко выросла, она должна стать основной за счет лучшего смягчения рисков и более высокой интеграции более легко измеримых критериев. Это позволит основным инвесторам, таким как крупные институциональные инвесторы, управляющие в настоящее время более чем 20 триллионами долларов глобальных активов, принять участие. Признание этой категории инвесторов помогло бы узаконить инвестирование в другие финансовые учреждения, посредников, а также политиков.

Все игроки, включая правительства, посредников, прогрессивных инвесторов и предприятия, как представляется, движутся в правильном направлении. В июне 2013 года целевая группа по социальным (и экологическим) последствиям для инвестиций G8/G20 (в настоящее время заменена руководящей группой по глобальным инвестициям в Социальное воздействие (GSG)), была инициирована Дэвидом Кэмероном, тогдашним премьер-министром Великобритании, и поставлена под руководство сэра Рональда Коэна. GSG обладает потенциалом для преобразования нашей способности построить лучшее общество для всех. Эта инициатива уже оказала значительное воздействие на инициативы и нормативные акты, осуществляемые правительствами во всем мире.

В октябре 2015 года произошел значительный скачок вперед, когда Томас Перес, тогдашний секретарь Министерства труда США, «отменил ограничительное руководство, которое не позволило пенсионным фондам участвовать в инвестировании влияния». Прогресс достигнут и в области регулирования благотворительной деятельности. С 18 сентября 2015 года служба внутренних доходов США (IRS) выпустила новое положение, в соответствии с которым фондам разрешено инвестировать свои трастовые активы в организации, управляемые миссиями, в соответствии с целью фонда, не опасаясь штрафов за принятие меньших финансовых доходов. Тем не менее, инвестиционное сообщество по вопросам воздействия в настоящее время с некоторой озабоченностью относится к изменениям политики, вызванным недавними изменениями в выборах в Великобритании и Соединенных Штатах.

Доброкачественные инвестиции-это не только тема для институциональных и других профессиональных инвесторов. Другая идея — зеленые облигации, предназначенные для обеспечения низкоуглеродного перехода. Эти облигации являются финансовым инструментом, который может быть использован для финансирования «зеленых» проектов, приносящих экологические выгоды. Ежегодная выдача возросла с$ 3 млрд в 2011 году до$ 95 млрд в 2016. В 2016 году компания Apple выпустила US$ 1.5 млрд. зеленых облигаций, чтобы помочь финансировать использование «зеленых» материалов и эффективность использования энергии, таких как возобновляемые источники энергии для центров обработки данных, став первой технологической компанией в выдаче таких облигаций. В 2016 году также состоялся первый выпуск муниципальных «зеленых» облигаций в Латинской Америке (Мехико), который собрал 50 миллионов долларов США для оплаты энергосберегающего освещения, модернизации транзита и водной инфраструктуры. В 2017 году французское правительство объявило о крупнейшем выпуске суверенных зеленых облигаций на сегодняшний день, 7 млрд евро, для финансирования энергетического перехода.

В докладе ОЭСР за 2017 год говорится, что к 2035 году зеленые облигации будут иметь потенциал для увеличения до 4,7–5,6 трлн долларов США в обращении ценных бумаг и 620-720 млрд долларов США в годовом выпуске по крайней мере в трех ключевых секторах в ЕС, США, Китае и Японии.

Это все в основном обычные инвестиции. Однако иногда именно аутсайдеры и маргинальные игроки придумывают отличные решения насущных проблем. Но такие люди испытывают трудности с поиском бизнеса, госорганов или профессиональных инвесторов, готовых финансировать важнейшие ранние шаги для реализации своих идей.

«Краудфандинг», использующий электронные средства массовой информации для стимулирования инвестиций, является модным и обнадеживающим выходом из этой проблемы. Он возник в конце 1990-х годов, начиная в основном с музыки и других искусств, и превратился в совершенно новую вселенную возможностей финансирования для отдельных лиц и организаций. Один экологический пример может служить иллюстрацией идеи о том, как он может принести пользу земле.

Десятилетия использования пластмасс привели к катастрофическому загрязнению наших океанов. Миллионы тонн пластиковых отходов накапливаются и в основном сосредоточены в пяти больших вращающихся токах, называемых кругами.

У побережья Калифорнии сейчас примерно в шесть раз больше пластика, чем у зоопланктона – по сухому весу. Люди по всему миру начали жаловаться, но решения не нашли. А потом появился 18-летний голландский юноша Боян Слат, который изобрел устройство для концентрирования и улавливания пластикового мусора, движимого океанскими течениями.

Рисунок 3.15

На рисунке 3.15 показаны размеры схемы. Слат использовал краудфандинг, чтобы собрать более 2,2 миллионов долларов для финансирования осуществления и прототипирования, чтобы уменьшить загрязнение пластика в океанах. Совместное использование его концепции публично означало, что его проекты оспаривались другими, в результате чего технический процесс был усовершенствован и протестирован на все более крупных демонстрациях. Первый функциональный прототип строится у берегов Цусимского пролива в Восточной Японии.

Другой подход к связыванию финансирования с технологией называется Финтех. Он призван сделать финансовые услуги более эффективными и надежными, но также предлагает решение, которое может стать постепенным, радикальным и разрушительным нововведением. Как далеко оно идет, зависит от дальнейшего развития его приложений, процессов, продуктов и бизнес-моделей в отрасли финансовых услуг. Основная услуга банковского обслуживания заключается в обеспечении доверия между участниками, а также торговых механизмов, которые предоставляют различные финансовые услуги.

Предыдущие технологические достижения снизили входной барьер для финансового бизнеса, увеличив число участников как для опытных, так и для неопытных людей. Финансовая система сегодня находится под влиянием технологии «блокчейн», которая возникла из философии децентрализации и имеет потенциал, чтобы встряхнуть текущую банковскую систему к ее основам. Как венчурный капитал, потраченный на Финтех-стартапы, так и первые эксперименты с новыми технологиями, такими как блокчейн или Эфириум, свидетельствуют о том, что революция продолжается. В начале 2016 года «консорциум блокчейна R3 CEV» объявил о своем первом эксперименте с распределенной бухгалтерской книгой, использующем Эфириум и блокчейн Microsoft Azure в качестве сервиса, с участием одиннадцати своих банков-членов.

Основная философия заключается в создании доверия с помощью децентрализованной и общей информации, которая уничтожит информационную асимметрию между деловыми сделками. Поскольку каждый блок защищает и блокирует предыдущий блок, невозможно изменить предыдущий. Создается цепочка доверия, снижающая риск и соблазны мошенничества. Если открытые и симметричные цепочки доверия могут быть реализованы, как это предлагается с технологией «блокчейн», игра финансов может быть изменена.

Продолжение следует...

За перевод спасибо Йонасу Станкевичусу. Если вам интересно, приглашаю присоединиться к «флэшмобу» по переводу 220-страничного доклада. Пишите в личку или на почту magisterludi2016@yandex.ru

Предисловие

Глава1.1.1 «Различные типы кризисов и чувство беспомощности»

Глава 1.1.2: «Финансификация»

Глава 1.1.3: «Пустой Мир Против Полного Мира»

Глава 3.11: «Реформы финансового сектора»

Глава 3.13: «Филантропия, инвестиции, краудсорс и блокчейн»

Глава 3.15: «Коллективное лидерство»

Глава 3.16: «Глобальное правительство»

Глава 3.18: «Грамотность в отношении будущего»

3.13 Добровольные Инвестиции

Традиционное инвестирование практикуется и преподается в бизнес-школах с точки зрения того, как использовать деньги для покупки финансового продукта, акций компаний или других ценностей, таких как недвижимость, товары или искусство. Целью традиционного инвестирования является получение финансовой прибыли. Это чисто денежная прибыль сегодня стала единственным критерием оценки инвестиционного успеха.

Каким-то образом наше общество стало ценить наличные деньги выше, чем справедливость, социальные последствия или окружающая среда. Кроме того, благодаря недавнему количественному смягчению, центральные банки получили возможность печатать огромные суммы денег, чтобы подпитывать экономику.

Тем не менее, много «наличных денег гниет в сейфах», как сказал один корпоративный офицер, в то время как денежная стоимость некоторых технологических компаний проходит через крышу. Например, некоторые технологические стартапы достигли статуса «единорога» с оценками выше 1 миллиарда долларов на частных рынках. По состоянию на конец 2015 года 146 частных технологических компаний были оценены более чем в два раза больше, чем в 2014 году; и 14 частных компаний получили оценки, превышающие 10 миллиардов долларов, и называются «декакорнами». Некоторые из них получили огромную общественную известность, в частности WhatsApp, сервисную фирму с годовым доходом около $20 миллионов, приобретенную Facebook в 2014 году за $19 миллиардов, что превышает валовой внутренний продукт (ВВП) Исландии за тот же год.

3.13.1 От Уолл-Стрит до Филантропии

На противоположной стороне некоммерческого инвестиционного спектра находится филантропия, которая традиционно направлена на то, чтобы уравновесить социальную несправедливость и деградацию окружающей среды с альтруистической заботой о наделении учреждений и щедрости людей. По данным США, американцы, которые создали необыкновенную волонтерскую культуру, пожертвовали около $358.38 млрд на благотворительность в 2014. Большая часть этой суммы идет из частных пожертвований ($258.51 млрд); фонды ($53.97 млрд); завещение ($28.13 млрд.); и корпоративных пожертвований ($17,77 млрд). Примерно треть этой суммы приходится на религиозные цели, за которыми следуют образование, услуги человека, здравоохранение, искусство, окружающая среда и социальные проблемы. Однако, такого рода пожертвования, в основном, направлены на удовлетворение национальных потребностей. Немногие пожертвования предназначены для глобальных проблем.

Клятва дарения, запущенная в 2010 году, является еще одним примером. Это ответ сорока самых богатых семей и людей в Соединенных Штатах на поиски человечеством решений сегодняшних проблем. Эти усилия достойны и крайне необходимы, и все же филантропия борется со своими собственными проблемами. Современный благотворительный ландшафт страдает от устаревших правовых и управленческих структур. Основная причина заключается в том, что ежегодно лишь приблизительно 5% пожертвований большинства благотворительных организаций связаны с программами, то есть посвящены благотворительной миссии и управляются руководителями программ. Девяносто пять процентов активов фонда, как правило, управляются независимым юридическим лицом (часто трастом), главным образом обязанным сохранять и увеличивать их с течением времени, если иное не предусмотрено учредителями.

Управляющие активами обычно оцениваются по их финансовому успеху, а не по успеху благотворительной миссии. Поэтому большая часть благотворительного капитала превращается в регулярный капитал, часто инвестируемый в компании, производящие продукты и услуги, которые работают против благотворительной миссии. Без серьезных правовых изменений и структурных изменений нынешние парадоксы между внесением благотворительных взносов, чтобы сделать мир лучше, и инвестициями, которые действительно причиняют ему вред, будут продолжаться.

Так обстоит дело с Фондом Билла и Мелинды Гейтс, вторыми по щедрости филантропами в Америке после Уоррена Баффета. В то время как его основатели действительно заботятся о своем влиянии в мире и обязались потратить все свои ресурсы в течение 50 лет после их смерти, Фонд Гейтса был широко раскритикован за несоответствие между этой филантропической миссией и инвестициями, сделанными их фондом, который явно служит только для максимизации их отдачи от инвестиций. Согласно Piller и т.д., в 2007 году Фонд Гейтса Траст инвестировал в фармацевтические компании, которые оценивают лекарства вне досягаемости бедных пациентов и держали крупные активы в ужасных загрязнителях. Они также приобрели 500.000 акций (или около $23.1 миллионов) Monsanto, известных своим презрением к интересам и благосостоянию мелких фермеров и плохим экологическим послужным списком. Конечно, таких примеров менее заметных благотворительных фондов гораздо больше.

Очень немногие из имеющихся в настоящее время финансовых продуктов содержат характеристики долгосрочной устойчивости-потому что они в настоящее время помечены как «внешние факторы», то есть не заслуживают какого – либо финансового рассмотрения. в разделе. 1.1.2, Послания и т.д… были процитированы, показав, что около 98% международных финансовых операций являются по существу спекулятивными, так как они не используются для оплаты товаров и услуг. И спекуляции, как правило, имеют очень короткие временные горизонты, которые мы показали, могут быть настолько разрушительными для нашего коллективного будущего.

3.13.2 Текущие Структурные Изменения

В попытке устранить препятствия на пути к устойчивому финансовому будущему ассоциация, регулирующая принципы ответственного инвестирования Организации Объединенных Наций (ИПРИ ООН), резюмировала ключевые области, в которых необходимо поощрять преобразования и предотвращать будущие несоразмерности: краткосрочность, небрежность экологических и социальных критериев, отсутствие транспарентности и невнимательность к соответствующим внешним факторам.

Глобальная реализация таких инициатив остается гигантской задачей, которая, естественно, оставляет без ответа многие вопросы. К счастью, однако, трансформационные изменения в инвестиционной отрасли набирают обороты, и существует множество инвестиционных инициатив, направленных на обеспечение комплексной устойчивости, некоторые из которых освещаются ниже. Частью мотива, конечно же, является восстановление общественного доверия после неудач финансовой индустрии в последние годы.

Например, во время саммита Земли «Рио + 20» в Рио-де-Жанейро в 2012 году было принято 745 добровольных обязательств, 200 из которых были взяты деловыми и финансовыми кругами. Одним из них является Декларация о природном капитале (ДПК), инициатива финансового сектора, которая была совместно созвана в 2012 году в ходе этого саммита финансовой инициативой ЮНЕП и глобальной программой Canopy. Она была одобрена руководителей 42 банков, инвестиционных фондов и страховых компаний. Она направлена на подтверждение важности природного капитала, такого как почва, воздух, вода, флора и фауна. Ее цель-интегрировать природный капитал в инвестиционные рекомендации и решения, а также продукты и услуги (кредиты, акции, облигации и страховые продукты), а также цепочек ее подписавших.

Кроме того, поскольку природный капитал рассматривается преимущественно как бесплатное благо, доступным для всего человечества, подписанты обратились к правительствам действовать быстро, чтобы разработать четкие, достоверные и долгосрочные политики, поддержки и стимулирования организаций, включая финансовые учреждения и отчет об их использовании природного капитала и тем самым добиваться интернализации экологических издержек’. По словам Томаса Пикетти, реальный государственный долг, который мы имеем, — это долг перед нашим природным капиталом, и обычные оценки, такие как валовой внутренний продукт (ВВП), слепы к этой опасности, как и фальсифицированная доходность большинства экономических секторов, как Рис. 1.11 иллюстрирует. Тот факт, что ВВП никоим образом не интегрирует природный капитал, является опасно неправильным и является основной причиной инициативы Европейской комиссии «за пределами ВВП» и других параллельных попыток исправить измерение прогресса (см. 3.13).

Частный сектор и инвестиционное сообщество начали признавать, что их долгосрочные выгоды зависят от исправления значения слова «прогресс». Глобальный Альянс за развитие ценностей (GABV), независимая сеть из 30 ведущих мировых ценных и устойчивых финансовых институтов, принял принципы устойчивого банковского дела, которые устанавливают тройную нижнюю линию приверженности людям, планете и процветанию. В своем докладе о реальном секторе экономики за 2014 год GABV оценила деятельность своих банков за 10 лет с 2003 года и продемонстрировала, как эти цифры разрушают миф о том, что проблемы устойчивости и отказоустойчивости, а также расширения социальных прав и возможностей приведут к снижению прибыли. Фактически, они демонстрируют более высокий уровень роста кредитов и депозитов, чем традиционные банки.

3.13.3 Impact Investing

Заметно прогрессивное решение для инвесторов, которые хотят интегрировать свои ценности со своими инвестиционными решениями, появилось в 1985 году, когда кредитный Союз Вансити в Канаде ответил на требования инвесторов о более устойчивых инвестиционных возможностях, введя первый этический взаимный фонд. Этот фонд добавил этические, социальные и экологические критерии к своим рейтинговым показателям. Это действие ознаменовало важный переход от традиционного инвестирования, с его ориентацией только на прибыль, к Impact Investing, которое также включает людей, планету и прибыль в своих показателях успеха. Возникло влияние инвестирования, хотя он был крещен только с термином в 2007 году во время саммита в Белладжо, организованного Фондом Рокфеллера.

Важным аспектом инвестирования воздействия, который мог бы обеспечить его скорейшее принятие и эволюцию во всех классах активов, является приверженность инвесторов измерять и сообщать о воздействии (люди, планета и процветание), а также обеспечивать прозрачность и подотчетность. На рисунке 3.14 позиции влияют на инвестирование между традиционным инвестированием и филантропией и включают инвестиционные критерии, метрики и факторы риска возврата его родственных подходов, известный под многими именами, которые включают устойчивое инвестирование, социально ответственное инвестирование (SRI), устойчивое и ответственное инвестирование, инвестиции, связанные с программами (PRI) и с осуществлением инвестиций (МРТ).

Влияние инвестиций были обусловлены и очень популярны среди индивидуальных инвесторов и семейного бизнеса из-за его прогрессивного мышления и свободы от нормативных обязательств. Тем не менее, институциональные инвесторы также приняли и способствовали ее успеху. Большинство участников рынка, если они не находятся в частном владении, связаны фидуциарными обязанностями и должны обеспечивать рыночную финансовую отдачу и только финансовую отдачу. Таким образом, финансовые показатели воздействия инвестиций по-прежнему является ключом к его широкому принятию. Хорошей новостью является то, что инвестиции с использованием некоторых экологических, социальных и управленческих критериев (ESG) составили 21,4 триллиона долларов США во всем мире в 2014.

Рисунок 3.14

3.13.4 Стать мэйнстримом — это ключевое

Для того, чтобы эта отрасль резко выросла, она должна стать основной за счет лучшего смягчения рисков и более высокой интеграции более легко измеримых критериев. Это позволит основным инвесторам, таким как крупные институциональные инвесторы, управляющие в настоящее время более чем 20 триллионами долларов глобальных активов, принять участие. Признание этой категории инвесторов помогло бы узаконить инвестирование в другие финансовые учреждения, посредников, а также политиков.

Все игроки, включая правительства, посредников, прогрессивных инвесторов и предприятия, как представляется, движутся в правильном направлении. В июне 2013 года целевая группа по социальным (и экологическим) последствиям для инвестиций G8/G20 (в настоящее время заменена руководящей группой по глобальным инвестициям в Социальное воздействие (GSG)), была инициирована Дэвидом Кэмероном, тогдашним премьер-министром Великобритании, и поставлена под руководство сэра Рональда Коэна. GSG обладает потенциалом для преобразования нашей способности построить лучшее общество для всех. Эта инициатива уже оказала значительное воздействие на инициативы и нормативные акты, осуществляемые правительствами во всем мире.

В октябре 2015 года произошел значительный скачок вперед, когда Томас Перес, тогдашний секретарь Министерства труда США, «отменил ограничительное руководство, которое не позволило пенсионным фондам участвовать в инвестировании влияния». Прогресс достигнут и в области регулирования благотворительной деятельности. С 18 сентября 2015 года служба внутренних доходов США (IRS) выпустила новое положение, в соответствии с которым фондам разрешено инвестировать свои трастовые активы в организации, управляемые миссиями, в соответствии с целью фонда, не опасаясь штрафов за принятие меньших финансовых доходов. Тем не менее, инвестиционное сообщество по вопросам воздействия в настоящее время с некоторой озабоченностью относится к изменениям политики, вызванным недавними изменениями в выборах в Великобритании и Соединенных Штатах.

3.13.5 Зеленые облигации, Краудфандинг и Финтех

Доброкачественные инвестиции-это не только тема для институциональных и других профессиональных инвесторов. Другая идея — зеленые облигации, предназначенные для обеспечения низкоуглеродного перехода. Эти облигации являются финансовым инструментом, который может быть использован для финансирования «зеленых» проектов, приносящих экологические выгоды. Ежегодная выдача возросла с$ 3 млрд в 2011 году до$ 95 млрд в 2016. В 2016 году компания Apple выпустила US$ 1.5 млрд. зеленых облигаций, чтобы помочь финансировать использование «зеленых» материалов и эффективность использования энергии, таких как возобновляемые источники энергии для центров обработки данных, став первой технологической компанией в выдаче таких облигаций. В 2016 году также состоялся первый выпуск муниципальных «зеленых» облигаций в Латинской Америке (Мехико), который собрал 50 миллионов долларов США для оплаты энергосберегающего освещения, модернизации транзита и водной инфраструктуры. В 2017 году французское правительство объявило о крупнейшем выпуске суверенных зеленых облигаций на сегодняшний день, 7 млрд евро, для финансирования энергетического перехода.

В докладе ОЭСР за 2017 год говорится, что к 2035 году зеленые облигации будут иметь потенциал для увеличения до 4,7–5,6 трлн долларов США в обращении ценных бумаг и 620-720 млрд долларов США в годовом выпуске по крайней мере в трех ключевых секторах в ЕС, США, Китае и Японии.

Это все в основном обычные инвестиции. Однако иногда именно аутсайдеры и маргинальные игроки придумывают отличные решения насущных проблем. Но такие люди испытывают трудности с поиском бизнеса, госорганов или профессиональных инвесторов, готовых финансировать важнейшие ранние шаги для реализации своих идей.

«Краудфандинг», использующий электронные средства массовой информации для стимулирования инвестиций, является модным и обнадеживающим выходом из этой проблемы. Он возник в конце 1990-х годов, начиная в основном с музыки и других искусств, и превратился в совершенно новую вселенную возможностей финансирования для отдельных лиц и организаций. Один экологический пример может служить иллюстрацией идеи о том, как он может принести пользу земле.

Десятилетия использования пластмасс привели к катастрофическому загрязнению наших океанов. Миллионы тонн пластиковых отходов накапливаются и в основном сосредоточены в пяти больших вращающихся токах, называемых кругами.

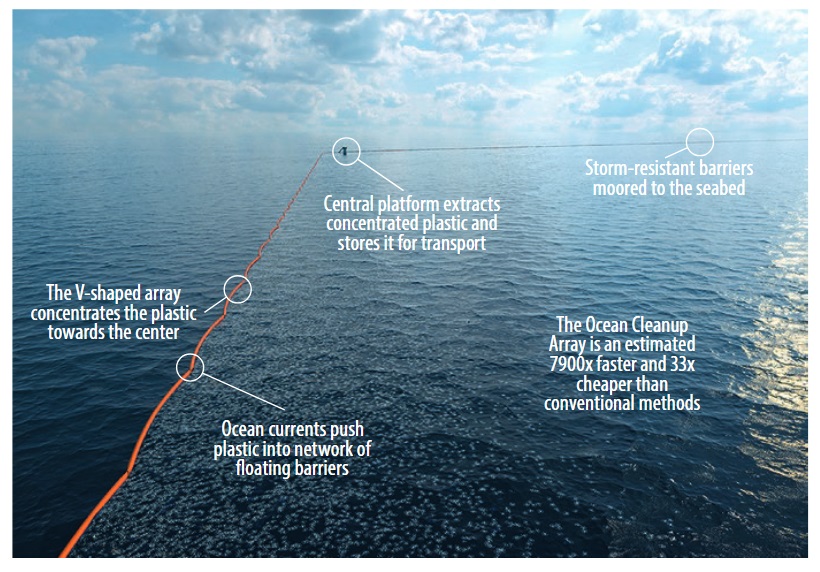

У побережья Калифорнии сейчас примерно в шесть раз больше пластика, чем у зоопланктона – по сухому весу. Люди по всему миру начали жаловаться, но решения не нашли. А потом появился 18-летний голландский юноша Боян Слат, который изобрел устройство для концентрирования и улавливания пластикового мусора, движимого океанскими течениями.

Рисунок 3.15

На рисунке 3.15 показаны размеры схемы. Слат использовал краудфандинг, чтобы собрать более 2,2 миллионов долларов для финансирования осуществления и прототипирования, чтобы уменьшить загрязнение пластика в океанах. Совместное использование его концепции публично означало, что его проекты оспаривались другими, в результате чего технический процесс был усовершенствован и протестирован на все более крупных демонстрациях. Первый функциональный прототип строится у берегов Цусимского пролива в Восточной Японии.

Другой подход к связыванию финансирования с технологией называется Финтех. Он призван сделать финансовые услуги более эффективными и надежными, но также предлагает решение, которое может стать постепенным, радикальным и разрушительным нововведением. Как далеко оно идет, зависит от дальнейшего развития его приложений, процессов, продуктов и бизнес-моделей в отрасли финансовых услуг. Основная услуга банковского обслуживания заключается в обеспечении доверия между участниками, а также торговых механизмов, которые предоставляют различные финансовые услуги.

Предыдущие технологические достижения снизили входной барьер для финансового бизнеса, увеличив число участников как для опытных, так и для неопытных людей. Финансовая система сегодня находится под влиянием технологии «блокчейн», которая возникла из философии децентрализации и имеет потенциал, чтобы встряхнуть текущую банковскую систему к ее основам. Как венчурный капитал, потраченный на Финтех-стартапы, так и первые эксперименты с новыми технологиями, такими как блокчейн или Эфириум, свидетельствуют о том, что революция продолжается. В начале 2016 года «консорциум блокчейна R3 CEV» объявил о своем первом эксперименте с распределенной бухгалтерской книгой, использующем Эфириум и блокчейн Microsoft Azure в качестве сервиса, с участием одиннадцати своих банков-членов.

Основная философия заключается в создании доверия с помощью децентрализованной и общей информации, которая уничтожит информационную асимметрию между деловыми сделками. Поскольку каждый блок защищает и блокирует предыдущий блок, невозможно изменить предыдущий. Создается цепочка доверия, снижающая риск и соблазны мошенничества. Если открытые и симметричные цепочки доверия могут быть реализованы, как это предлагается с технологией «блокчейн», игра финансов может быть изменена.

Продолжение следует...

За перевод спасибо Йонасу Станкевичусу. Если вам интересно, приглашаю присоединиться к «флэшмобу» по переводу 220-страничного доклада. Пишите в личку или на почту magisterludi2016@yandex.ru

Еще переводы доклада Римского Клуба 2018

Предисловие

Глава1.1.1 «Различные типы кризисов и чувство беспомощности»

Глава 1.1.2: «Финансификация»

Глава 1.1.3: «Пустой Мир Против Полного Мира»

Глава 3.11: «Реформы финансового сектора»

Глава 3.13: «Филантропия, инвестиции, краудсорс и блокчейн»

Глава 3.15: «Коллективное лидерство»

Глава 3.16: «Глобальное правительство»

Глава 3.18: «Грамотность в отношении будущего»

«Аналитика»

- «Come on!» — юбилейный доклад Римского клуба

- Юбилейный доклад Римского клуба – бальзамизация капитализма

- Римский клуб, юбилейный доклад. Вердикт: «Старый Мир обречен. Новый Мир неизбежен!»

Про #philtech

#philtech (технологии + филантропия) — это открытые публично описанные технологии, выравнивающие уровень жизни максимально возможного количества людей за счёт создания прозрачных платформ для взаимодействия и доступа к данным и знаниям. И удовлетворяющие принципам филтеха:

1. Открытые и копируемые, а не конкурентно-проприетарные.

2. Построенные на принципах самоорганизации и горизонтального взаимодействия.

3. Устойчивые и перспективо-ориентированные, а не преследующие локальную выгоду.

4. Построенные на [открытых] данных, а не традициях и убеждениях

5. Ненасильственные и неманипуляционные.

6. Инклюзивные, и не работающие на одну группу людей за счёт других.

Акселератор социальных технологических стартапов PhilTech — программа интенсивного развития проектов ранних стадий, направленных на выравнивание доступа к информации, ресурсам и возможностям. Второй поток: март–июнь 2018.

Чат в Telegram

Сообщество людей, развивающих филтех-проекты или просто заинтересованных в теме технологий для социального сектора.

#philtech news

Телеграм-канал с новостями о проектах в идеологии #philtech и ссылками на полезные материалы.

Подписаться на еженедельную рассылку

#philtech (технологии + филантропия) — это открытые публично описанные технологии, выравнивающие уровень жизни максимально возможного количества людей за счёт создания прозрачных платформ для взаимодействия и доступа к данным и знаниям. И удовлетворяющие принципам филтеха:

1. Открытые и копируемые, а не конкурентно-проприетарные.

2. Построенные на принципах самоорганизации и горизонтального взаимодействия.

3. Устойчивые и перспективо-ориентированные, а не преследующие локальную выгоду.

4. Построенные на [открытых] данных, а не традициях и убеждениях

5. Ненасильственные и неманипуляционные.

6. Инклюзивные, и не работающие на одну группу людей за счёт других.

Акселератор социальных технологических стартапов PhilTech — программа интенсивного развития проектов ранних стадий, направленных на выравнивание доступа к информации, ресурсам и возможностям. Второй поток: март–июнь 2018.

Чат в Telegram

Сообщество людей, развивающих филтех-проекты или просто заинтересованных в теме технологий для социального сектора.

#philtech news

Телеграм-канал с новостями о проектах в идеологии #philtech и ссылками на полезные материалы.

Подписаться на еженедельную рассылку

tim2018

шо? опять?