Практически с первых дней я стал клиентом Тиньков.Инвестиции.

И с этого же момента меня терзают смутные сомнения — отражает ли личный кабинет объективную реальность?

Дело в том, что я покупаю ценные бумаги, номинированные в долларах, но в ЛК цены всех активов отображаются в долларах, а итоговая стоимость портфеля в рублях.

И мне непонятно, это доллар вырос или я такой результативный инвестор?

А как же комиссии, налоги и прочие дивиденды?

Вот бы взять все мои сделки и расписать по ФИФО, как в складском учете… А сверху положить полученные дивиденды, а потом вычесть налоги.

Вот тогда я и увижу понятный мне результат.

Оказалось, у Тинькова есть API, которое позволяет писать торговых роботов (мне это совсем не интересно), а также загружать данные по своему портфелю и операциям.

У этого API есть официальное описание, но мне не все было понятно, пришлось разбираться.

Результаты этих разборок представляю вашему вниманию.

Полезные ссылки:

Описание API

Еще описание

Перед началом работы нужно установить библиотеку и получить токен.

Установка библиотеки:

Цитирую официальную инструкцию по получению токена:

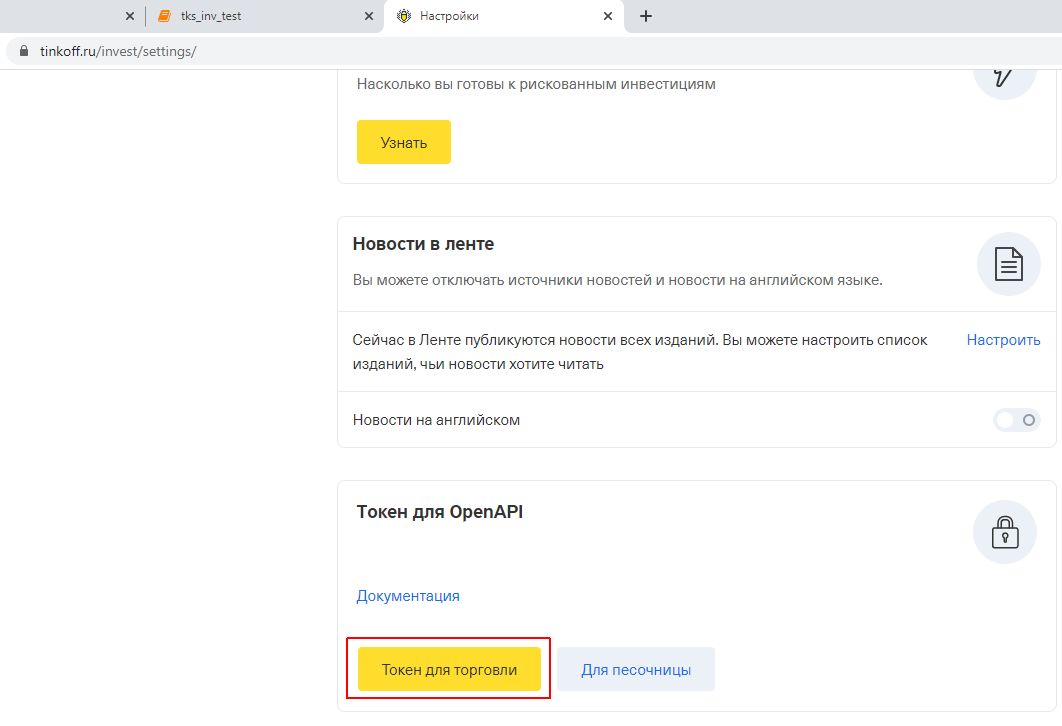

На момент написания статью токен выдавался на странице www.tinkoff.ru/invest/settings, кнопка в нижней части страницы.

С токеном для песочницы у меня возникали ошибки, поэтому я начал экспериментировать с боевой версией. Чего и вам желаю (Осторожно: не купите-продайте случайно что-то лишнее).

Эти две строки делают все, что нам нужно.

Дальше работаем с переменной client.

Получим содержимоенашего вашего портфеля:

Посмотрим основные данные первого элемента:

В моем случае это:

value — Цена бумаги

balance — Кличество бумаг в портфеле, value и currency — их денежное выражение.

figi — Financial Instrument Global Identifier (Финансовый Глобальный Идентификатор инструмента)

ticker — Тикер актива.

По этим данным мы можем узнать человекочитаемое название актива.

Для данного запроса нам это не нужно (см. поле name), но в других случаях пригодится.

Получаем:

Эта API-функция у меня работает как надо. Видим, что 'BBG000BWPXQ8' -> 'British American Tobacco'.

А вот поиск названия актива по тикеру у меня не работает :(((

Разработчики предложили обновить библиотеку, но даже после этого не взлетело.

Впрочем, я решил этот вопрос кардинально. Скачал у Тинькова полный справочник торгуемых активов:

Как видим, figi и name там есть. Для моих целей — более чем достаточно.

А вот самое интересное — получить список моих операций. В операции (в моем случае) попадают следующие действия:

Код для выгрузки портфеля:

Нас интересуют поля:

Сразу возник вопрос — зачем нам какие-то trades, если есть price и quantity?

Как я понял, в quantity указано то количество бумаг, которые я хотел купить. А то, что фактически куплено, лежит в trades[i].quantity.

Т.е. если хотите обратится к фактическим сделкам, нужно перебрать то, что лежит в trades.

В ряде случаев, там None — например, для налогов или вводов/выводов средств.

Чтобы получить настоящие цифры, нужно смотреть и в сделки, и в биржевые операции:

И с этого же момента меня терзают смутные сомнения — отражает ли личный кабинет объективную реальность?

Дело в том, что я покупаю ценные бумаги, номинированные в долларах, но в ЛК цены всех активов отображаются в долларах, а итоговая стоимость портфеля в рублях.

И мне непонятно, это доллар вырос или я такой результативный инвестор?

А как же комиссии, налоги и прочие дивиденды?

Вот бы взять все мои сделки и расписать по ФИФО, как в складском учете… А сверху положить полученные дивиденды, а потом вычесть налоги.

Вот тогда я и увижу понятный мне результат.

Оказалось, у Тинькова есть API, которое позволяет писать торговых роботов (мне это совсем не интересно), а также загружать данные по своему портфелю и операциям.

У этого API есть официальное описание, но мне не все было понятно, пришлось разбираться.

Результаты этих разборок представляю вашему вниманию.

Полезные ссылки:

Описание API

Еще описание

Получение токена и установка библиотеки

Перед началом работы нужно установить библиотеку и получить токен.

Установка библиотеки:

pip install -i https://test.pypi.org/simple/ --extra-index-url=https://pypi.org/simple/ tinkoff-invest-openapi-clientЦитирую официальную инструкцию по получению токена:

- Зайдите в свой аккаунт на tinkoff.ru

- Перейдите в раздел инвестиций

- Перейдите в настройки

- Функция «Подтверждение сделок кодом» должна быть отключена

- Выпустите токен OpenApi для биржи и Sandbox. Возможно система попросит вас авторизоваться еще раз, не беспокойтесь, это необходимо для подключения робота к торговой платформе.

- Скопируйте токен и сохраните, токен отображается только один раз, просмотреть его позже не получится, тем не менее вы можете выпускать неограниченное количество токенов.

На момент написания статью токен выдавался на странице www.tinkoff.ru/invest/settings, кнопка в нижней части страницы.

С токеном для песочницы у меня возникали ошибки, поэтому я начал экспериментировать с боевой версией. Чего и вам желаю (Осторожно: не купите-продайте случайно что-то лишнее).

Авторизация

from openapi_client import openapi

token = 'тут нужно вставить ваш токен'

client = openapi.api_client(token)Эти две строки делают все, что нам нужно.

Дальше работаем с переменной client.

Что у нас в портфеле

Получим содержимое

pf = client.portfolio.portfolio_get()Посмотрим основные данные первого элемента:

print('value:', pf.payload.positions[0].average_position_price.value)

print('currency:', pf.payload.positions[0].average_position_price.currency)

print('balance:', pf.payload.positions[0].balance)

print('figi:', pf.payload.positions[0].figi)

print('ticker:', pf.payload.positions[0].ticker)

print('name:', pf.payload.positions[0].name)В моем случае это:

value: 45.98

currency: USD

balance: 21.0

figi: BBG000BWPXQ8

ticker: BTI

name: British American Tobaccovalue — Цена бумаги

balance — Кличество бумаг в портфеле, value и currency — их денежное выражение.

figi — Financial Instrument Global Identifier (Финансовый Глобальный Идентификатор инструмента)

ticker — Тикер актива.

По этим данным мы можем узнать человекочитаемое название актива.

Для данного запроса нам это не нужно (см. поле name), но в других случаях пригодится.

Получаем название бумаги по FIGI и тикету

# Получение инструмента по FIGI

instr = client.market.market_search_by_figi_get('BBG000BWPXQ8')

instrПолучаем:

{'payload': {'currency': 'USD',

'figi': 'BBG000BWPXQ8',

'isin': 'US1104481072',

'lot': 1,

'min_price_increment': 0.01,

'name': 'British American Tobacco',

'ticker': 'BTI',

'type': 'Stock'},

'status': 'Ok',

'tracking_id': 'a1979917d2141916'}Эта API-функция у меня работает как надо. Видим, что 'BBG000BWPXQ8' -> 'British American Tobacco'.

А вот поиск названия актива по тикеру у меня не работает :(((

instr = client.market.market_search_by_ticker_get('BTI' )

print(instr)Разработчики предложили обновить библиотеку, но даже после этого не взлетело.

Качаем справочник ценных бумаг

Впрочем, я решил этот вопрос кардинально. Скачал у Тинькова полный справочник торгуемых активов:

# Получение списка облигаций

bonds = client.market.market_bonds_get()

# Получение списка ETF

etfs = client.market.market_etfs_get()

# Получение списка акций

stocks = client.market.market_stocks_get()

instr_list = bonds.payload.instruments + etfs.payload.instruments + stocks.payload.instruments

instr_list[:3][{'currency': 'RUB',

'figi': 'BBG00844BD08',

'isin': 'RU000A0JU898',

'lot': 1,

'min_price_increment': 0.1,

'name': 'МКБ выпуск 9',

'ticker': 'RU000A0JU898'}, {'currency': 'RUB',

'figi': 'BBG00R05JT04',

'isin': 'RU000A1013Y3',

'lot': 1,

'min_price_increment': 0.1,

'name': 'Черкизово выпуск\xa02',

'ticker': 'RU000A1013Y3'}, {'currency': 'RUB',

'figi': 'BBG00PNLY692',

'isin': 'RU000A100DC4',

'lot': 1,

'min_price_increment': 0.1,

'name': 'МСБ-Лизинг 002P выпуск 2',

'ticker': 'RU000A100DC4'}]Как видим, figi и name там есть. Для моих целей — более чем достаточно.

Получаем список операций

А вот самое интересное — получить список моих операций. В операции (в моем случае) попадают следующие действия:

- PayIn — Пополнение брокерского счета

- PayOut — Вывод денег

- BuyCard — Покупка с карты

- Sell — Продажа

- BrokerCommission — Комиссия брокера

- Dividend — Выплата дивидендов

- Tax — Налоги

- TaxDividend- Налоги c дивидендов

- ServiceCommission — Комиссия за обслуживание

Код для выгрузки портфеля:

from datetime import datetime

from pytz import timezone

# Качаем все операции с 30 сентября 2016 (я один из первых клиентов Тиньков Инвестиции)

d1 = datetime(2016, 9, 30, 0, 0, 0, tzinfo=timezone('Europe/Moscow')) # timezone нужно указывать. Иначе - ошибка

d2 = datetime.now(tz=timezone('Europe/Moscow')) # По настоящее время

ops = client.operations.operations_get(_from=d1.isoformat(), to=d2.isoformat())ops.payload.operations[217]{'commission': {'currency': 'USD', 'value': -0.42},

'currency': 'USD',

'date': datetime.datetime(2018, 11, 7, 10, 55, 53, 648913, tzinfo=tzoffset(None, 10800)),

'figi': 'BBG000PSKYX7',

'id': '42281525510',

'instrument_type': 'Stock',

'is_margin_call': False,

'operation_type': 'BuyCard',

'payment': -141.05,

'price': 141.05,

'quantity': 4,

'status': 'Done',

'trades': [{'date': datetime.datetime(2018, 11, 7, 10, 55, 53, 648913, tzinfo=tzoffset(None, 10800)),

'price': 141.05,

'quantity': 1,

'trade_id': '42636800'}]}Нас интересуют поля:

- date — дата сделки

- figi — код актива

- operation_type — тип операции

- payment — сумма операции. У налогов или комиссий указана именно она. price при этом None

- price — цена одной бумаги

- quantity — плановое количество бумаг

- trades — реальные биржевые сделки

Сразу возник вопрос — зачем нам какие-то trades, если есть price и quantity?

Все не так просто (план и факт)

Как я понял, в quantity указано то количество бумаг, которые я хотел купить. А то, что фактически куплено, лежит в trades[i].quantity.

Т.е. если хотите обратится к фактическим сделкам, нужно перебрать то, что лежит в trades.

В ряде случаев, там None — например, для налогов или вводов/выводов средств.

Чтобы получить настоящие цифры, нужно смотреть и в сделки, и в биржевые операции:

for op in ops.payload.operations: # Перебираем операции

print(op.figi) # figi всегда берем из операции

print(op.operation_type) # и тип операции тоже

if op.trades == None: # Если биржевых сделок нет

print('price:', op.price) # Берем из операции цену бумаги

print('payment:', op.payment) # Сумму платежа

print('quantity:', op.quantity) # И количество бумаг

else:

for t in op.trades: # А если есть сделки - то перебираем их

print('price:', t.price) # И берем данные из них

print('quantity:', t.quantity)

print('--------------')

DistortNeo

А вот мне, наоборот, оказалось интересно. Начал возиться с этим чуть больше недели назад. Написал программу, которая сигнализирует о необычных состояниях на рынке, дальнейшие решения я уже принимал вручную. В принципе, понравилось.

Главная проблема — API очень простой, но одновременно и очень сырой. Часто тормозит и глючит. Поиграться — нормально, но если торговать профессионально, то есть варианты и получше.

Bobko

Был бы рад ссылкам

DistortNeo

Специализированные брокеры. Полноценно пока не интересовался этой темой, поэтому ссылок не дам.

kernelconf

Брокеры дают Квик, там есть экспорт и импорт. По идее, должно хватить на любого робота, если он, разумеется не HFT.

Nikita001

Там в квике есть lua, на которой худо бедно можно накорябать робота, графики с индивидуальными индикаторами, или шлюз в другие миры.

Но квик что-то подтормаживает, знающие люди говорят, для htf надо брать плазу2 и колокейшн у брокера.

solver

Знающие люди подсказывают, что все эти колокейшены с плазой2 только самая верхушка айсберга. Железо и софт (в целом, вместе со всем) для hft тянут на сотни тысяч и миллионы долларов. Обычный сервак в колокейшене с плазой 2 был HFT примерно с десяток лет назад. Сейчас он уже никак не вытянет звание HFT в борьбе со спецжелезом, которое последние несколько лет все игроки используют для HFT.

К сожалению, HFT сейчас удел очень крупных компаний.

DistortNeo

Рано или поздно пытливый программистский ум все равно захочет хоть немного HFT — бота с реакцией в несколько секунд. О миллисекундах, к сожалению, речи не идёт — это удел кровавого энтерпрайса и крупных игроков.

kernelconf

Это достижимо и в Квике. Сейчас логи открыл — меньше секунды от принятия решения до подтверждения ордера из ИТС.

DistortNeo

Я имею в виду тормоза самого Тинькоффа как сервиса. В обычном режиме там тоже всё исполняется в момент, но в периоды высокой активности на бирже, когда самое лучшее время делать деньги, он встаёт колом.

Но в целом я Т не особо за это ругаю: у него изначально была другая направленность — не на профессиональных трейдеров, а просто на желающих пощупать возможность заработка на инвестициях в долгосроке. API для торговли они предоставили совсем недавно.

gluck59

А раз так — то зачем нужны все эти плазы, колокоейшны и прочий развод?

solver

Так это не развод со стороны брокера. Это люди сами себя обманывают)

Колкейшен, плаза, квик и прочие технологии нужны больше для надежности.

Сервер у брокера это уменьшение вляния сети на обработку запросов. Опять же повышение отклика. Хороший протокол (таже плаза) это скорость обработки ордеров.

Конечно речь идёт не о микросекундах современных HFT систем, но все же сильно лучше и надёжнее сотен, а то и тысяч миллисекунд при обработке команд через классический Rest через интернет.

Да и софт для трейдинга точат именно под такие протоколы в основном. Т.е. получаем еще и единообразие, что тоже полезно.

gluck59

Ну вот представьте: накупили вы этих плазов, поставили колокейшн в золотом корпусе, запустили скрипты и ждете. А на другом конце интернета сидят условные Мамут с Усмановым, смотрят на экраны своих HFT и ржут над вами.

Почему ржут? А потому что пока скрипит ваша плаза в колокейшне, у них уже миллиончик+миллиончик+миллиончик…

solver

Ну вы сейчас несусветную глупость сказали… да еще эти идиотские методы чёрной риторики про золотые сервера… ну вот зачем? ))

По вашей логике надо после рождения сразу на кладбище ползти, ведь зачем вся эта суета, когда во круг миллионеры делают свои миллионы, а миллиардеры свои миллиарды…

Вы, если не секрет, какой темой зарабатываете на жизнь?

Не стрёмно ей заниматься, когда во круг столько успешных миллиардеров, которые, если бы они конечно знали про ваше существование, ржут над вашими потугами на их фоне? ))