Всем привет. Опрос в моем прошлом посте показал, что людям хотелось бы почитать о моем опыте инвестиций. На данный момент мой ИИС открыт 1 год и 3 месяца назад. Инвестировал я 500 000 рублей за это время.

Все началось с мыслей о том, что жизнь идет, а работать до 65 лет как-то не очень хочется. Что же делать? Начал читать книги о финансовой грамотности и статьи в интернете. На Хабре есть отличная статья на эту тему. Затем узнал о ИИС. В 2 словах это особый брокерский счет по которому положен налоговый вычет 13% на сумму пополнений до 400 000 рублей. 52 000 в подарок от государства? Дайте два! =)

В итоге я открыл ИИС, пополнил на 20 000 и решил, что не знаю, а что собственно покупать.

Исторически рубль слабеет к доллару на протяжение всей своей истории. Выбор казалось бы очевиден, но нет. Некоторые интересные компании в мировом масштабе торгуются за рубли. Например Норильский Никель и его бывшая дочка Полюс. Так что в моем портфеле есть порядка 15% рублевых активов, все остальные номинированы в долларах.

Многие советуют новичкам покупать ETF. Зачем думать и следить за компаниями самому, если существует индекс SP 500 который крайне сложно обогнать на долгосрочном сроке. Но в России они доступны в крайне ограниченном количестве с высокими комиссиями. Вам надо либо получить статус квалифицированного инвестора или открывать счет у заграничного брокера, но тогда о ИИС следует забыть.

Тогда я решил заняться самостоятельным отбором акций себе в портфель. Зачем мне более 500 компаний из индекса, если я могу попытаться отобрать лишь самые доходные и покупать только их?

Идем смотреть на карту SP 500. Визуализация помогает легко понять какие гиганты в каких секторах существуют. Выписываем их и начинаем изучать. Я отбрасываю сразу все компании, что не платят дивиденды. Если компания не готова делиться с акционерами прибылью, то она мне не интересна. Читаю чем занимается компания на ее сайте и википедии, а для анализа использую ycharts.com. Смотрю на Fundamental Score в него входит множество важных параметров, например у Intel он выглядит так:

10/10 это отличный показатель.

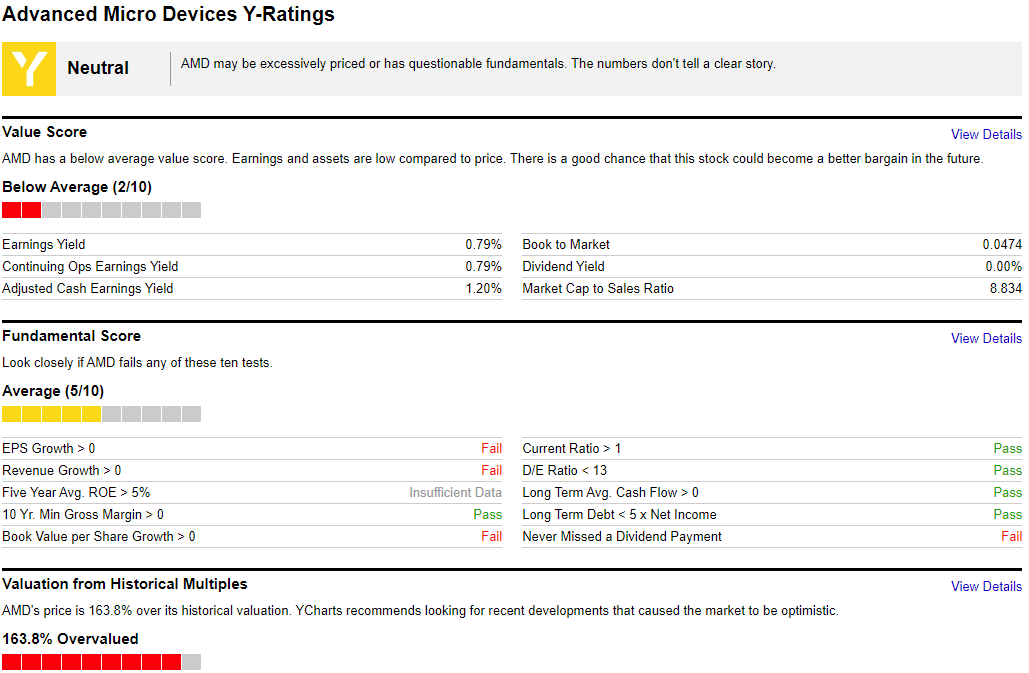

А вот так у AMD:

5/10 что весьма так себе.

Дальше я смотрю на несколько ключевых для меня показатель:

Я придерживаюсь диверсификации по компаниям, секторам и странам. Максимум в моем портфеле на 1 компанию приходится не более 5% от вложенных средств. Всего таких компаний у меня 3: Microsoft, Visa и NextEra Energy. Доли остальных компаний еще меньше, всего я отобрал 33.

Теперь бы неплохо проверить, что я не ошибся с выбором и сравнить результаты с SP 500 за прошлые годы. Для этого я воспользовался сайтом portfoliovisualizer.com. К сожалению бесплатная версия поддерживает ввод только 25 компаний, поэтому остаток, который не влез пришлось заменить на индексный фонд, что конечно же неправильно, но ничего лучше я не придумал.

Тут стоит обратить внимание на такой показатель как Sharpe Ratio. У какого из портфелей он больше, тот и лучше. Ура, я составил портфель, который обыгрывает SP 500! Но к сожалению прибыль в прошлом, не гарантирует успех в будущем.

На текущий момент я инвестировал 500 000 рублей и вот какие результаты получил:

К аналитике по секторам не стоит относиться серьезно, так как такая компания Ecolab попала в один сектор с Норильским никелем в сырьевую промышленность. А как думаете куда попала Danaher? Основный упор у меня сделан на ИТ и медицину. Я считаю это 2 лучших сектора для роста в будущем.

Как я писал выше, все компании, что я отобрал платят дивиденды. Некоторые делают это раз в году, некоторые каждый квартал. По акциям РФ брокер сам платит налог, удерживая 13%. По акциям США с меня удерживают 10% в пользу США, а 3% я должен самостоятельно заплатить РФ. Кстати, если вы не заполните форму W-8BEN, то с вас будут удерживать налоги как с граждан США по 30%. Для уплаты налога в РФ во время подачи 3-НДФЛ надо указать каждую выплату. К счастью большая часть расчетов происходит на сайте налоговой автоматически и не надо искать какой был курс доллара в день получения дивидендов.

Налоговый вычет за прошлый год пока еще не получил, так как подавал весной уточняющую налоговую декларацию, что запустило проверку с нуля сроком до 3 месяцев. Планирую получить эти деньги летом и конечно же отправлю на инвестиции.

Что бы я сделал иначе? Пожалуй не продавал бы так рано акции Полюса. Так как это дало бы самый большой плюс в моем портфеле (около +140%). Сейчас лидеры роста это Норильский никель (+52%), Microsoft (+24%) и Intel (+21%). В самых минусах Exxon Mobil (-34,7%), Tyson (-27,6%), Сбербанк (-15,8%).

Пожалуй на этом пока все, я составил для себя план и собираюсь ему следовать годами. Основа моей стратегии это «купил и держи», надеюсь в этом году смогу лучше ее придерживаться. Что из этого получится, узнаем в будущем. Полагаю у вас возникнет много вопросов, готов ответить на них в комментариях. Удачи в инвестициях.

Как я пришел к тому, что надо инвестировать?

Все началось с мыслей о том, что жизнь идет, а работать до 65 лет как-то не очень хочется. Что же делать? Начал читать книги о финансовой грамотности и статьи в интернете. На Хабре есть отличная статья на эту тему. Затем узнал о ИИС. В 2 словах это особый брокерский счет по которому положен налоговый вычет 13% на сумму пополнений до 400 000 рублей. 52 000 в подарок от государства? Дайте два! =)

В итоге я открыл ИИС, пополнил на 20 000 и решил, что не знаю, а что собственно покупать.

Рубль или доллар?

Исторически рубль слабеет к доллару на протяжение всей своей истории. Выбор казалось бы очевиден, но нет. Некоторые интересные компании в мировом масштабе торгуются за рубли. Например Норильский Никель и его бывшая дочка Полюс. Так что в моем портфеле есть порядка 15% рублевых активов, все остальные номинированы в долларах.

Отбор акций или ETF?

Многие советуют новичкам покупать ETF. Зачем думать и следить за компаниями самому, если существует индекс SP 500 который крайне сложно обогнать на долгосрочном сроке. Но в России они доступны в крайне ограниченном количестве с высокими комиссиями. Вам надо либо получить статус квалифицированного инвестора или открывать счет у заграничного брокера, но тогда о ИИС следует забыть.

Тогда я решил заняться самостоятельным отбором акций себе в портфель. Зачем мне более 500 компаний из индекса, если я могу попытаться отобрать лишь самые доходные и покупать только их?

Как я отбираю акции себе в портфель?

Идем смотреть на карту SP 500. Визуализация помогает легко понять какие гиганты в каких секторах существуют. Выписываем их и начинаем изучать. Я отбрасываю сразу все компании, что не платят дивиденды. Если компания не готова делиться с акционерами прибылью, то она мне не интересна. Читаю чем занимается компания на ее сайте и википедии, а для анализа использую ycharts.com. Смотрю на Fundamental Score в него входит множество важных параметров, например у Intel он выглядит так:

10/10 это отличный показатель.

А вот так у AMD:

5/10 что весьма так себе.

Дальше я смотрю на несколько ключевых для меня показатель:

- Payout Ratio — какой % прибыли компания платит от своей прибыли акционерам. Если больше 50%, то это скорее негатив, чем позитив, так как компании нужно развиваться.

- Altman Z-Score — математическая формула, оценивающая степень риска банкротства компании. Если больше 1,6, то вероятность банкротства крайне мала.

- Piotroski F-score — число от 0 до 9, которое показывает финансовое положение компании. 8-9 отличные показатели.

Диверсификация

Я придерживаюсь диверсификации по компаниям, секторам и странам. Максимум в моем портфеле на 1 компанию приходится не более 5% от вложенных средств. Всего таких компаний у меня 3: Microsoft, Visa и NextEra Energy. Доли остальных компаний еще меньше, всего я отобрал 33.

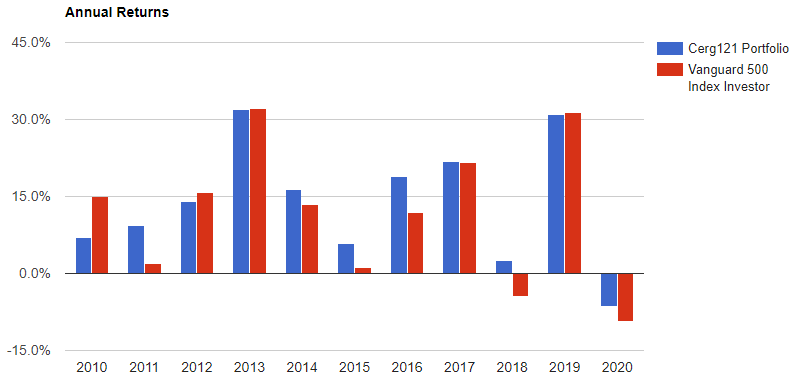

Теперь бы неплохо проверить, что я не ошибся с выбором и сравнить результаты с SP 500 за прошлые годы. Для этого я воспользовался сайтом portfoliovisualizer.com. К сожалению бесплатная версия поддерживает ввод только 25 компаний, поэтому остаток, который не влез пришлось заменить на индексный фонд, что конечно же неправильно, но ничего лучше я не придумал.

Тут стоит обратить внимание на такой показатель как Sharpe Ratio. У какого из портфелей он больше, тот и лучше. Ура, я составил портфель, который обыгрывает SP 500! Но к сожалению прибыль в прошлом, не гарантирует успех в будущем.

Портфель

На текущий момент я инвестировал 500 000 рублей и вот какие результаты получил:

К аналитике по секторам не стоит относиться серьезно, так как такая компания Ecolab попала в один сектор с Норильским никелем в сырьевую промышленность. А как думаете куда попала Danaher? Основный упор у меня сделан на ИТ и медицину. Я считаю это 2 лучших сектора для роста в будущем.

Дивиденды и налоги

Как я писал выше, все компании, что я отобрал платят дивиденды. Некоторые делают это раз в году, некоторые каждый квартал. По акциям РФ брокер сам платит налог, удерживая 13%. По акциям США с меня удерживают 10% в пользу США, а 3% я должен самостоятельно заплатить РФ. Кстати, если вы не заполните форму W-8BEN, то с вас будут удерживать налоги как с граждан США по 30%. Для уплаты налога в РФ во время подачи 3-НДФЛ надо указать каждую выплату. К счастью большая часть расчетов происходит на сайте налоговой автоматически и не надо искать какой был курс доллара в день получения дивидендов.

Текущие дела и планы на будущее

Налоговый вычет за прошлый год пока еще не получил, так как подавал весной уточняющую налоговую декларацию, что запустило проверку с нуля сроком до 3 месяцев. Планирую получить эти деньги летом и конечно же отправлю на инвестиции.

Что бы я сделал иначе? Пожалуй не продавал бы так рано акции Полюса. Так как это дало бы самый большой плюс в моем портфеле (около +140%). Сейчас лидеры роста это Норильский никель (+52%), Microsoft (+24%) и Intel (+21%). В самых минусах Exxon Mobil (-34,7%), Tyson (-27,6%), Сбербанк (-15,8%).

Пожалуй на этом пока все, я составил для себя план и собираюсь ему следовать годами. Основа моей стратегии это «купил и держи», надеюсь в этом году смогу лучше ее придерживаться. Что из этого получится, узнаем в будущем. Полагаю у вас возникнет много вопросов, готов ответить на них в комментариях. Удачи в инвестициях.

dendron

Доход в рублях 5.4% годовых? Я конечно не экономист, но как-то не густо, учитывая риски и инфляцию.

Cerg121 Автор

Так считать крайне неправильно. Начальная сумма не 500 тысяч. Так же сюда надо плюсовать налоговый вычет. Так же инфляция в долларе не такая резвая.

muove

Так и налоги надо минусовать + комиссии за ввод и вывод.

Cerg121 Автор

Так ведь они тут уже учтены.

nsklizard

А сколько начальная сумма? И как набирались эти 500к?

А если бы вы просто покупали всё это время доллары или золото?

А если ОФЗ? Или просто в банк положить?

Оборот в 1кк показывает, что вы потихоньку спекулируете (зачем тогда покупать только див. компании?).

Сейчас повезло — вы в плюсе, хотя учитывая оборот в 1кк «плюс» в 27тыс (из которых надо ещё отнять 13к дивов) — это такой себе плюс, там дневные колебания бывают больше.

Но всё же, сейчас повезло, а завтра? Качнётся snp -10% и всё, фиксируем убытки?

див поток тоже жиденький, сколько там получится если всё посчитать — процентов 5-6 годовых в рублях? (напомню что до вчерашнего дня на том же тинькове 5% начисляли на остаток дебетовой карты)

А если отчетность за Q2 будет хуже оценок и рецессия. Всё ещё будете покупать intel? Или почему бы сейчас не докупать сбер?

Что за план вы придумали которого собираетесь придерживаться годами?

«Зачем мне более 500 компаний из индекса, если я могу попытаться отобрать лишь самые доходные и покупать только их» — точно можете?

Есть мнение, что не каждый инвест фонд (с сотнями аналитиков на фулл тайм) может.

Чем ваши 33 лучше остальных 470?

Постфактум сделать портфель обгоняющий индекс легко. Но если вы даже сами говорите что будщей доходности это не гарантирует, то как отобраны эти 33? На основании чего они будут лучше индекса в будущем?

В общем моё мнение — статья слишком на скорую руку слеплена.

Возникает слишком много вопросов «а что если...»

Что хотели донести — непонятно. Всего по верхам.

На обзор инструментов фин. аналитики не тянет, стратегий выбора компаний не озвучено, «мессадж» я тоже не уловил.

justmara

справедливости ради сейчас в этом s&p всего 5 компаний составляют больше 50% фонда, так что выделить "законодателей" довольно легко. да, это не совсем корректно, и все остальные тоже там как раз для баланса, но… это уже не так важно

да и не кажется, что автор хотел блеснуть какой-то аналитикой. даже больше похоже на тупой заказ "напиши этим погромистам про ИИС". ну или простое "чуваки, я теперь инвестор!"

автор хотя бы попытался показать, что о чём-то думал, пару статей прочитал, слова всякие (диверсификация) знает, а не просто швырнул котлету в приложеньку и смотрит на циферки. ну чо придираться-то?

кому-то тоже будет полезно узнать, что кроме тупого процента по вкладу можно ещё что-то иметь. или даже нервишки пощекотать сейчас, когда штаты с ума сходят от шальных денег :)

Sonnenwendekind

Фишка владения индексом в том, что периодически выстреливают компании из остальных 50%, которые раньше никто не замечал

Diordna

Вы про spy или какой-то другой символ? И ещё а насколько сильно эти самые 2 темные лошадки толкают общий индекс в процентах вверх?

Sonnenwendekind

Сравните доходность S&P 500 с S&P 100 или Dow Jones Industrial Average

justmara

вот только доля любой такой лошадки в том же s&p500 настолько смехотворна, что сколько ни стреляй — будет на уровне погрешности где-то

Cerg121 Автор

В статье это есть, 20к. 500к набралось ежемесячными пополнениями.

Если бы я покупал все это время только доллары или золото, то у меня было бы больше денег. Но доллары и золото это не активы.

С помощью функции XIRR я под Новый год считал результаты. На тот момент доходность была 11 с лишнем годовых % + 13% вычета. Итого 24% против, ммм, сколько год назад вклады были, процентов 7 в лучшем случае. ОФЗ на ИИС ближе, но все равно ниже бы результат дали.

Я вношу рубли, покупаю доллары, затем покупаю акцию. Поэтому оборот х2 получается. Я стараюсь придерживаться стратегии «купил и держи», но в первые месяцы это было сложно. Когда например Газпром через месяц после покупки показал около +50% роста сложно было не продать, чтобы потом купить дешевле.

Я спокойно пережил -30%(или сколько там было) по SP500 в марте, только докупая акции. Зачем фиксировать убыток?

Верно, что пока немного, но при расчете див. доходности надо учитывать, что год назад было только несколько десятков тысяч рублей. Взять НорНикель например. Я купил за 14400, сейчас он стоит 22002, по нему уже пришли 2 раза дивиденды 883 и 604 рубля и уже в этом году выплатили еще 557 рублей, но пока не дошли до счета.

Я буду покупать в соответствие с планом. Если у меня есть условные 25к на долю в Сбере и я уже их потратил, то я не буду докупать больше в этом году, только в следующем году.

На моей вере в 6ой техноуклад, в котором ИТ и медицина дадут хороший рост.

А так я рассказал на какие показатели смотрю и даже показал на примере Intel и AMD.

Что любой может инвестировать в акции не имея специального образования? Что долгосрочное инвестирование может принести хороший плюс? Что не обязательно работать до 65 лет и жить на 20к пенсию?

Как минимум вижу, что надо написать раздел про дивиденды.

Sonnenwendekind

А вы учли, что ОФЗ с большой дюрацией за прошлый год сильно выросли в цене за счёт снижения ключевых ставок?

Почему бы ETF на NASDAQ 100 тогда не прикупить? ETF не платит налоги с дивидендов и получает их в достаточном количестве, чтобы сразу реинвестировать.

Cerg121 Автор

Нет, это не учитывал. Но скажу прямо, мне не интересны облигации по своей сути. Возможно ближе к тому времени как соберусь на пенсию я добавлю их для стабильности в своей портфель, а пока 100% акции и только акции.

Но ведь я написал в своем посте, на ИИС я не могу купить интересные мне ETF, так как не имею статуса квал инвестора.

Sonnenwendekind

На Мосбирже есть ETF на NASDAQ 100: например FXIT.

Cerg121 Автор

1. Он на Solactive US Large & Mid Cap Technology Index NTR.

2. Комиссии в 30 раз выше, чем у зарубежных аналогов.

Sonnenwendekind

Есть и на чистый NASDAQ 100, хотя какой-то существенной разницы с Solactive US Large & Mid Cap Technology Index NTR не заметно. Комиссии перекрываются выгодой от налогового вычета, раз вы на ИИС покупаете, а с учётом накладных расходов на перевод денег зарубежным брокерам и дополнительную волокиту с отчётами экономия в 0.7% на комиссиях фонда вряд ли сыграет существенную роль.

Cerg121 Автор

Возможно. Но приятней все же владеть первичным инструментом. Finex, не Vanguard, чтобы так сильно доверять всеми своими деньгами, чтоб в их фонды заходить.

Sonnenwendekind

Платить 30% с американских дивидендов ради приятного ощущения владения акциями? Ну, хозяин — барин, конечно же :)

Cerg121 Автор

Я плачу 13%. 10% США и 3% РФ.

Sonnenwendekind

Вы заполняли W-8BEN? 13% всё равно много, когда можно не платить ничего.

Cerg121 Автор

Конечно.

Так Finex платит налог на дивиденды все равно. Только так мне самому надо декларацию заполнять и реинвестировать деньги, а внутри ETF все за тебя сделают.

Sonnenwendekind

Фишка фондов в том, что они не платят налогов:

Cerg121 Автор

Вы не так поняли этот текст. Вы не платите, а платит их фонд.

Вот с сайта Finex информация finexetf.ru/upload/iblock/1bf/taxes_finex_etf_fxrl_1.pdf

FXRL уплачивает налог на дивиденды, полученные от российских компаний по ставке 10%.

Sonnenwendekind

А вот здесь они другое пишут. Возможно у российского законодательства в этом плане свои особенности.

Cerg121 Автор

vse-dengy.ru/upravlenie-finansami/pifyi/nalogooblozhenie-etf.html вот тут сумел информацию по налогам найти. Боюсь та статья ввела в вас в заблуждение.

Sonnenwendekind

Судя по всему всё-же 15%, а не 30%

https://betterspider.com/tax-efficient-etf-avoid-withholding-tax/

Cerg121 Автор

Смотря по каким именно. Я думаю сколько платят именно Finex по своим ETF налогов лучше спросить у них.

Sonnenwendekind

По факту это всё равно отражено в ошибке следования индексу, которая незначительна.

s-salamatov

« Я спокойно пережил -30%(или сколько там было) по SP500 в марте, только докупая акции. Зачем фиксировать убыток?»

Вы диверсифицировали портфель по разным секторам и странам, но явно забыли про хэджирование акций. Вы пишите, что не видите смысла покупать облигации и начнете рассматртвать их ближе к пенсии, но это один из немногих способов застраховать себя от рецессии, а скорее даже от рисков конкретных секторов и компаний (пусть компания с плохой бизне-моделью будет постепенно умирать, но долг отдать ей придется). Вы пишите, что не видите смысла фиксировать убытки, а я вот прям как-то сомневаюсь, что вы переживете глобальную рецессию или резкое обесценивание доллара. Стоп-лоссы, хэджи придумали не просто так. Вы вложились по большей части в usd активы, но не позаботились застраховать себя от рисков этой валюты (если наснется отток капитала из США, все побегут в йену)

Cerg121 Автор

Я воспринимаю свои инвестиции как пенсию. Это не те деньги, что могут мне понадобиться сейчас. Те деньги, что мне нужны, лежат на обычных банковских вкладах по приятной ставке. Я не забыл о хэджирование акций облигациями или золотом. Я осознано отказался от него. У меня был правда золотодобытчик, Полюс, который кстати рос быстрее золота весь прошлый год, но я его уже продал, так что теперь только Норильский никель в моем портфеле добычей редких ценных металлов занимается. Есть еще Ecolab, отчасти Danaher — вода, она интересней золота для меня. На мой взгляд золото очень сильно переоценено на мой взгляд.

Да, 85% моих активов номинированы в $. Но компании работают во многих странах мирах, соответственно их выручка и потоки диверсифицированы по валютам. Поэтому одно лишь падение доллара не обесценит такие компании. Если я инвестирую на свои и готов к любым убыткам, то стоп-лоссы мне не нужны.

mspain

это вирусная фраза, которой стрегут хомяков… если не следить за рынком и не думать, то и инфляцию не обгонишь… про перекупленность сиплого все трубили ещё в конце 2019. Умные люди вышли в кэш (да, этот ваш идол баффет с его лосями на 55 миллиардов тоже балбес).

Самое главное, сейчас сиплый ещё более перекупленный, чем в начале 2020. Скоро сложится и многие подозревают, что не отрастёт за несколько лет. Вот и будешь сидеть со своим «купил и держи»…

Cerg121 Автор

Мой прошлой пост как раз про эту историю habr.com/ru/post/503208

Если все упадет, то я только рад буду докупать по более низким ценам.

Sonnenwendekind

На чём это основано? Про перекупленность американского рынка некоторые твердят последние 10 лет, но это примерно как с "крахом доллара".

numitus2

Если врачи вам 10 лет говорят что курение убивает и надо бросить курить, а вы еще живы, это не говорит об ошибке врачей. Рынок может еще в 2 раза вырасти. Но затем будет жесткое возвращение в реальный мир.

Cerg121 Автор

Реальный мир, это где доллары просто так печатают?

В такой ситуации активы будут стоит больше, так как денег стало больше и они имеют меньшую ценность.

numitus2

Активы не существуют в отрыве от экономики. Почему-то в 2014 году когда росс рубль обесценился в 2 раза акции не выросли в 2 раза

Cerg121 Автор

Потому что рубль не печатали, а он именно обесценился на фоне кризиса и санкций. Рубль не первичная валюта в отличие от доллара. =(

Sonnenwendekind

Уоррен Баффет говорит, что всё норм, закупайтесь индексом. Кто и на каком основании говорит, что всё плохо?

NAI

Тут вообще половина считается не правильно. Во-первых, курс доллара влияет напрямую на стоимость портфеля. По этому тут как-то странно, бумаги USD, а портфель считаем в рублях. Если (так, пофантазируем) USD вернется к 30 то и портфель превратится в 250к. Обычно разделяют курсовой рост, дивидендную доходность и курсовую разницу.

Второе, выбирать американские акции по дивам… ну… это странно — дивы там 2-3 %\год, 3-4 уже очень хорошо. Возьмем интел, они выплатили за 19 год 1.26$ (4х0,315), если (допустим невероятную ситуацию) быть офигенным парнем и удалось взять даже по 40$ то путем нехитрых мат. действий получаем… чуть более 3%. При том что на российском рынке можно получить дивами (облигациями) от 5-7%, (а то и под 10-12, если повезет). Справедливости ради стоит заметить, что USD вначале 19 года стоил 66, а в конце 62. Т.е. прибыль в рублях по американским дивам в 19 году была еще меньше.

Вывод — американский рынок это не про дивы. Американский рынок это про стабильность и про buy & hold.

Ну и про АМД тоже весело. Компания за 3 года скакнула с 12$ до 55$ (+350%) Intel — c 35$ до 70$ (+100%).

Cerg121 Автор

Почему? Я вкладываю рубли и считаю сколько у меня сейчас рублей в портфеле.

15% у меня все же в рублевых акциях, но суть верная. Так же верна обратная ситуация, акции в $ могут падать, но за счет еще большего падения рубля к доллару портфель будет в рублевом плюсе.

Я не отбираю по размеру дивов. Для меня важен сам факт выплаты. Сегодня это 2-3%, а через 10 лет? 20? Вот на что я ориентируюсь. 10 лет назад Intel стоил по 20$, а значит сегодня для тех кто покупал по той цене див. доходность (0.33*4)/20*100=6,6%. Причем в долларах, а не рублях.

Вывод неправильный. С рынка США можно получать хорошие дивиденды в долларах. В РФ компаний которые стабильно платят и увеличивают дивиденды десятилетиями нет. Единственная компания, что пытается такой статус получить это Лукойл. Я продал его 6500 в хороший плюс перед обвалом и очень рад этому, так как не понимаю, почему в это время компания решила продолжить выплачивать дивиденды, а не заморозила как Татнефть например.

Более того я даже видел пост человека, который за несколько лет стал долларовым миллионером за счет AMD. В 16 году акции стоили ~2$. Но это была просто спекулятивная идея на несколько лет, а не инвестиция, что будет кормить на пенсии.

NAI

Очень тактично и назвал такую логику странной — «Буду дружить только с Петей потому что он делится жвачкой». Чего? Это $, тут в первую очередь рулит анализ и числа. Если компания не платит дивы, то она эти деньги может направлять на расширение, тем самым увеличивая количество активов и свою стоимость.

Впрочем, выбор без анализа, дело личное.

Потому что на российском рынке в принципе не так много компаний с 10-15 летней историей, ага. Но это не означает, что их нет, да в конце концов, можно и в облигации войти под 8-10%. Как и в любом деле, необходимо понимать контекст происходящего. На ТГК-2 в свое время можно было озолотиться.

Ок, вот более конкретный пример без всякой болтологии.

Вы считаете что за год получили 11% дивов и 13% вычет по ИИС и вот такой молодец 24% — крутота. Все хорошо, вот только так считать не очень верно т.к. вычет дается разово и по сути деньги(хоть и в бумагах) морозятся на 3 года. Т.е. каждый год вам по 13% никто отслюнявливать не будет. Т.о. первый год 24%, второй 11%, третий 11% какое будет среднее? Вот явно не 24, так что это нефиговый такой ввод в заблуждение.

Второе, вы тут пишете про дальние инвестиции с 0.5 млн. и ИИС… ну как бы это… рассказываю про убер-стратегию. Через 3 года эти ваши 0.5 млн выгоднее будет вывести с ИИС и завести заново чтобы снова получить 13%.

Это канает для домохозяек, мол вот вы положили руб, взяли два. По факту когда вы захотите вывести $ (а это должно происходить раз в три года см.выше почему), то помимо удачного момента для выхода из акции вам надо будет еще и подгадывать удачный момент по USD\RUB — и встанет вопрос выйти когда акция упала, но USD выше или наоборот и когда это наоборот произойдет. Плюс обратная конвертация Т.е. добавили в систему еще два условия.

Cerg121 Автор

Такой подход обусловлен стратегией. Если я хочу жить потом на эти дивиденды, то зачем мне компании, которые не платят их?

Можно, но доходность то в рублях.

В акциях нет гарантии будущей доходности. Только по факту, через 3 года я смогу посчитать такие цифры.

Не факт, тем более я не планирую останавливаться на достигнутом.

Вы пытаетесь мне про совсем иную стратегию рассказать. Как минимум можно перевести активы с ИИС при закрытие, а не продавать их.

Верно, я писал почему считаю $ более лучшим выбором, чем рубль прямо в посте.

genuimous

Только если там и останутся 0,5млн, и новых взносов не будет. Если вносить и дальше, то там лимит всего-то 400 тыр в год. А вывести оперативно можно в любой момент после прошествия 3 лет. Итого, смысл выводить есть только если перестать пополнять, однако при этом вы опять становитесь заложником жадности на 3 года. Очень спорно.

justmara

400к/год — это то, с чего налоговый вычет. а лимит ввода по иис — 1м/год

genuimous

Спасибо, кэп. А зачем вносить больше 400 тыр? Почему их не внести на нормальный счет вместо этого? Из-за вычета типа Б, чтобы не платить 13% с выгоды? Ну тогда выгода должна составить более 40% годовых. Это малореально. Интересно только физлицам с нелегальными доходами, из-за которых недоступен А-вычет.

Sonnenwendekind

После 3х лет ИИС становится «нормальным» и с него можно выводить деньги

genuimous

Вывод с ИИС автоматически инициирует процедуру его закрытия. Таким образом, он становится нормальным только лишь отчасти.

Sonnenwendekind

Фишка в том, что компания платит дивиденды как фиксированную сумму в деньгах, а не как процент от рыночной стоимости своей акции, соответственно даже на американском рынке иногда можно найти временно подешевевшие компании со стабильными дивидендами, доходность которых >5% при текущей цене за акцию.

NAI

Еще раз. Для российского рынка 5+% по дивам (облигациям) это скорее норма, а так же «иногда можно найти временно подешевевшие компании со стабильными дивидендами, доходность которых» >10%. См. тот же юнипро и историю с облгациями ТГК-2. Повторяю, у вас есть два рынка по одному средняя див.доходность 2-3% по другому 5-7%, очевидно что… есть какие то НО которые говорят в пользу американского рынка. Какие — см. выше.

Во-вторых, надо учитывать временной интервал между купить сегодня и с див.доходностью 3% или подождать и купить, через неопределенный срок (месяц-полгода-год?) с див. доходностью в 5% и учесть реинвестирование.

maxzh83

Это на уровне вклада в банке. Но в банке гораздо спокойнее и почти не требуется телодвижений. Другое дело, что для инвестиций сейчас крайне неудачный период и потом, вероятно, показатели будут лучше.

Cerg121 Автор

Прошу, не стоит писать про доходность 5.4%. Это совершенно иначе считается, через XIRR. Уже писал про это.

Stan_1

Тогда просто сравните вложения во времени, например, с депозитом в 5.5%. Из статьи вообще тогда непонятно, сколько удалось заработать.

Cerg121 Автор

К 01.01.2020 моя доходность была 11.4% +13% налоговый вычет. Итого 24.4%, против 5.5% на вкладе.

Тут очень много нюансов. Моя цель создать денежный поток из дивидендов, а не купить подешевле, продать подороже. Поэтому вопрос сколько удалось заработать не так важен. Для меня важен вопрос когда я смогу получать дивидендами после налогов порядка 100 тысяч рублей в месяц например. Какой при этом сумма на счете будет не важно. То что сейчас отображается +27к и написано доход вводит в заблуждение полагаю. Чтобы получить эти 27к надо продавать акции, а я этого делать не хочу. Текущая цена акций в рублях больше, чем цена их покупки, только и всего. Мне от этого не холодно, не жарко.

Я пару лет назад купил квартиру, сейчас она подорожала на 1,5кк. И что мне с этого? Если бы она упала на 1,5кк это точно так же не было бы поводом для радости или расстройства. С таким отношением довольно легко жить.

HeadFore

Некорректно плюсовать налоговый вычет к годовой доходности, потому что деньги блокируются минимум на 3 года. Сравните с депозитом в банке под 5% на 10 лет, если вам выдадут все проценты разом в начале срока. Вы получите 50% суммы в первый год, но это не 50% годовой доходности.

Для вычетов ИИС на 3 года с одинаковым ежегодным пополнением получается: в первый год ~4.33%, во второй ~5.42%, в третий ~7.94%.

Разбор для примера, взносы по 100 тыс. В первый год принимаем 13 тыс вычетов, разделенные на 3 года. Во второй 13/3 с первого взноса + 13, разделенные уже на 2 оставшихся года. В третий 13/3 + 13/2 + 13 тыс с последнего взноса, деленные на 300 тыс взносов в сумме.

В итоге чтобы получить именно 13% годовых налоговым вычетом, нужно открыть ИСС, 2 года ждать, пополнить на последний год и снять.

Cerg121 Автор

Все еще сложней, ведь эти деньги реинвестируются, получается налоговый вычет на налоговый вычет. Поэтому я и не заморачиваюсь с такими расчетами. Но когда мне пишут о доходности в 5% это немного раздражает. =)

genuimous

С лимитом на вычет довольно быстро этот механизм поломается. Также, постоянно хотят слухи об отмене вычета. Хотели в 2020 отменить, но пока оставили. И так каждый год. Но велосипед все еще едет.

Igor_Shumilov

Сейчас у него активов чуть больше 20 000 000 рублей. Дивдоходность порядка 70 000 в месяц.

Можете посмотреть его видео. Там он рассказывает что и почему покупает, что и сколько ему приносит.

Cerg121 Автор

Видел краем глаза, у него слишком большая рулевая часть и много Сбербанка на мой взгляд.

ClearAirTurbulence

На провалах рынка, емнип, как раз хорошо инвестировать. Главное, не инвестировать в то, что закроется.

genuimous

Да вы, сударь, просто генерал «Ясен Куй»: )

ClearAirTurbulence

Довольно легко назвать целый ряд компаний, которые сильно упали на ковиде, как и весь рынок, но точно не закроются. Правда, поезд уже почти ушел.

genuimous

Парочку подскажете? Так чтобы наверняка.

Igor_Shumilov

mflash123

Я бы разделил инвестицию и спекуляцию. В данном случае, автор скорее хотел сохранить средства, чем их приумножить. В противном случае, нужно заниматься спекуляцией, но это риски.

Cerg121 Автор

Совершенно верно. Инвестиции и трейдинг это 2 разные вещи.