Логистическая регрессия — это алгоритм классификации в машинном обучении для прогнозирования вероятности категориально зависимой переменной. В логистической регрессии зависимые переменные — это двоичные (бинарные) переменные, содержащие 1 (да, успех, и так далее) или 0 — нет, неудача, и так далее. Другими словами, логистическая регрессия прогнозирует P(Y=1) как функцию от X. Подробный и ясный пример — к старту нашего флагманского курса по Data Science.

Допущения логистической регрессии:

- Двоичная логистическая регрессия требует двоичной зависимой переменной.

- В случае двоичной регрессии уровень фактора 1 должен представлять из себя желаемый исход.

- Включены должны быть только значимые переменные.

- Независимые переменные должны быть независимы друг от друга, то есть модель должна обладать малой мультиколлинеарностью или не обладать ею.

- Зависимые переменные линейно связаны с логарифмическими коэффициентами.

- Логистическая регрессия требует довольно большого размера выборок.

Имея в виду эти допущения, посмотрим на набор данных.

Данные

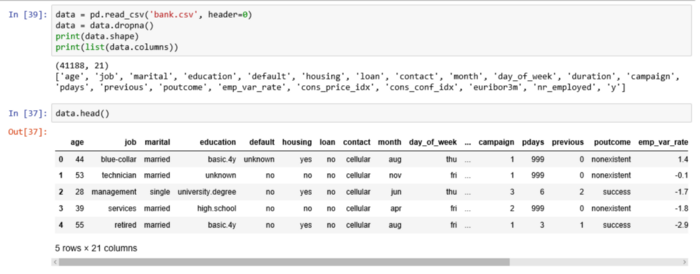

Набор данных из реозитория UCI Machine Learning связан с целевыми маркетинговыми компаниями (телефонными звонками) Португальского банка. Задача классификации — спрогнозировать (0/1), то есть откроет ли клиент срочный вклад (переменная y). Загрузить набор можно отсюда.

import pandas as pd

import numpy as np

from sklearn import preprocessing

import matplotlib.pyplot as plt

plt.rc("font", size=14)

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

import seaborn as sns

sns.set(style="white")

sns.set(style="whitegrid", color_codes=True)Набор посвящён клиентам банка и содержит 41188 записей с 21 полем:

- age: возраст (числовая);

- job: работа (категориальная: "admin", "blue-collar", "entrepreneur", "housemaid", "management", "retired", "self-employed", "services", "student", "technician", "unemployed", "unknown");

- marital: семейное положение (категориальная: "divorced", "married", "single", "unknown");

- education: образование (категориальная: "basic.4y", "basic.6y", "basic.9y", "high.school", "illiterate", "professional.course", "university.degree", "unknown");

- default: есть невыплаченный кредит? (категориальная: "no", "yes", "unknown");

- housing: есть жилищный кредит? (категориальная: "no", "yes", "unknown");

- loan: есть кредит на личные нужды? (категориальная: "no", "yes", "unknown");

- contact: мобильный или стационарный телефон? (категориальная: "cellular", "telephone");

- month: месяц последнего звонка (категориальная: "jan", "feb", "mar", …, "nov", "dec");

- day_of_week: день недели последнего звонка (категориальная: "mon", "tue", "wed", "thu", "fri");

- duration: продолжительность разговора в секундах (числовая). Важное примечание: этот атрибут сильно влияет на конечный результат (например, если duration=0, то y=’no’); Продолжительность не известна до выполнения вызова, кроме того, после окончания вызова y, очевидно, известна. Таким образом, эти входные данные должны включаться только для сравнения и отбрасываться, когда нужна реалистичная прогностическая модель;

- campaign: число контактов в ходе этой кампании и для этого клиента (числовая), включая последний контакт);

- pdays: количество дней, прошедших с последнего контакта с клиентом, с предыдущей кампании (числовая); 999 означает, что ранее контакта не было);

- previous: количество контактов до этой кампании для данного клиента (числовая)

- poutcome: исход предыдущей кампании (категориальная: "failure", "nonexistent", "success")

- emp.var.rate: коэффициент вариации занятости — (числовая);

- cons.price.idx: индекс потребительских цен — (числовая);

- cons.conf.idx: индекс доверия потребителей — (числовая);

- euribor3m: ставка EURIBOR за 3 месяца — (числовая);

- nr.employed: количество работников — (числовая).

Наша цель — прогноз переменной Y, то есть того, есть ли у клиента срочный вклад? (0 — нет, 1 — да).

У поля об образовании (education) много категорий. Чтобы сделать модель лучше, количество этих категорий нужно сократить:

Для этого сгруппируем "basic.4y", "basic.9y" и "basic.6y", назовём их "Basic":

data['education']=np.where(data['education'] =='basic.9y', 'Basic', data['education'])

data['education']=np.where(data['education'] =='basic.6y', 'Basic', data['education'])

data['education']=np.where(data['education'] =='basic.4y', 'Basic', data['education'])Вот поля после группировки:

Исследование данных

count_no_sub = len(data[data['y']==0])

count_sub = len(data[data['y']==1])

pct_of_no_sub = count_no_sub/(count_no_sub+count_sub)

print("percentage of no subscription is", pct_of_no_sub*100)

pct_of_sub = count_sub/(count_no_sub+count_sub)

print("percentage of subscription", pct_of_sub*100)- без вклада — 88,73458288821988;

- с вкладом — 11.265417111780131.

Классы наших данных не сбалансированы, а соотношение клиентов без вклада и с вкладом составляет 89 к 11. До балансировки классов проведём ещё несколько исследований:

Вот новые наблюдения:

- Средний возраст клиентов, открывших вклад, выше среднего возраста тех, кто этого не сделал.

- Количество дней с последнего контакта с клиентом по понятным причинам меньше у клиентов, открывших депозит. А чем она меньше, тем лучше запомнился последний звонок, а значит, выше шанс открытия счёта.

- Удивительно, но кампания, то есть количество звонков за одну кампанию, меньше у клиентов, которые открыли депозит.

Чтобы чётче представлять данные, рассчитаем категориальное среднее других категориальных переменных, таких как образование и семейное положение.

Визуализация

%matplotlib inline

pd.crosstab(data.job,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Job Title')

plt.xlabel('Job')

plt.ylabel('Frequency of Purchase')

plt.savefig('purchase_fre_job')

Частота открытия депозита во многом зависит от должности клиента, а значит, эта категориальная переменная может служить хорошим фактором прогнозирования.

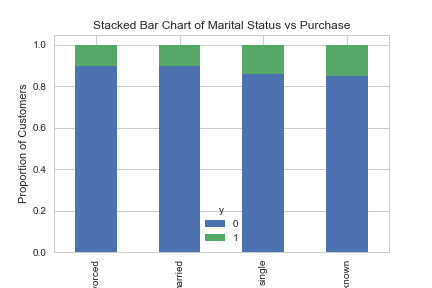

table=pd.crosstab(data.marital,data.y)

table.div(table.sum(1).astype(float), axis=0).plot(kind='bar', stacked=True)

plt.title('Stacked Bar Chart of Marital Status vs Purchase')

plt.xlabel('Marital Status')

plt.ylabel('Proportion of Customers')

plt.savefig('mariral_vs_pur_stack')

Семейное положение сильным фактором прогнозирования не выглядит:

table=pd.crosstab(data.education,data.y)

table.div(table.sum(1).astype(float), axis=0).plot(kind='bar', stacked=True)

plt.title('Stacked Bar Chart of Education vs Purchase')

plt.xlabel('Education')

plt.ylabel('Proportion of Customers')

plt.savefig('edu_vs_pur_stack')

Также хорошим фактором прогнозирования выглядит категория образования:

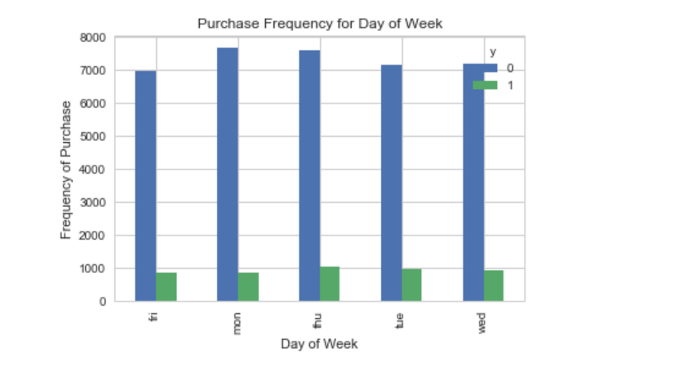

pd.crosstab(data.day_of_week,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Day of Week')

plt.xlabel('Day of Week')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_dayofweek_bar')

А день недели — нет:

pd.crosstab(data.day_of_week,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Day of Week')

plt.xlabel('Day of Week')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_dayofweek_bar')

Хорошим фактором прогнозирования может быть месяц:

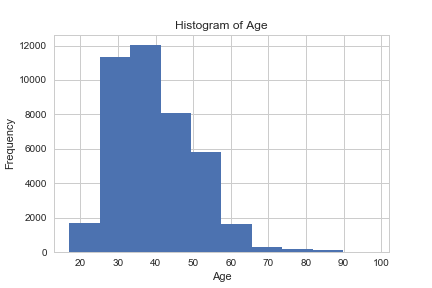

data.age.hist()

plt.title('Histogram of Age')

plt.xlabel('Age')

plt.ylabel('Frequency')

plt.savefig('hist_age')

Большинству клиентов банка в этом наборе данных от 30 до 40 лет.

pd.crosstab(data.poutcome,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Poutcome')

plt.xlabel('Poutcome')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_fre_pout_bar')

Наконец, хорошим фактором прогнозирования выглядит Poutcome.

Переменные-заглушки

Эти переменные содержат только значения 0 и 1.

cat_vars=['job','marital','education','default','housing','loan','contact','month','day_of_week','poutcome']

for var in cat_vars:

cat_list='var'+'_'+var

cat_list = pd.get_dummies(data[var], prefix=var)

data1=data.join(cat_list)

data=data1

cat_vars=['job','marital','education','default','housing','loan','contact','month','day_of_week','poutcome']

data_vars=data.columns.values.tolist()

to_keep=[i for i in data_vars if i not in cat_vars]И последние поля:

data_final=data[to_keep]

data_final.columns.values

Обогащение синтетическими данными через SMOTE

Я увеличу выборку данных о клиентах без вклада при помощи алгоритма SMOTE (Synthetic Minority Oversampling Technique). На высоком уровне он работает так:

- Генерирует синтетические выборки из минорного класса, а не создаёт копии.

- Случайно выбирает одного из k ближайших соседей и использует его, чтобы создать подобное, но случайно подстроенное наблюдение.

Реализуем этот алгоритм на Python:

X = data_final.loc[:, data_final.columns != 'y']

y = data_final.loc[:, data_final.columns == 'y']

from imblearn.over_sampling import SMOTE

os = SMOTE(random_state=0)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=0)

columns = X_train.columns

os_data_X,os_data_y=os.fit_sample(X_train, y_train)

os_data_X = pd.DataFrame(data=os_data_X,columns=columns )

os_data_y= pd.DataFrame(data=os_data_y,columns=['y'])

# we can Check the numbers of our data

print("length of oversampled data is ",len(os_data_X))

print("Number of no subscription in oversampled data",len(os_data_y[os_data_y['y']==0]))

print("Number of subscription",len(os_data_y[os_data_y['y']==1]))

print("Proportion of no subscription data in oversampled data is ",len(os_data_y[os_data_y['y']==0])/len(os_data_X))

print("Proportion of subscription data in oversampled data is ",len(os_data_y[os_data_y['y']==1])/len(os_data_X))

Теперь данные сбалансированы идеально! Вы могли заметить, что я увеличила выборки только тренировочных данных; никакая информация из тестовых данных не используется для генерации синтетических наблюдений, то есть никакая информация тестового набора не утечёт в обучающие данные.

Рекурсивное устранение признаков

Рекурсивные устранение признаков построено на идее повторяющегося конструирования модели и выбора лучших и худших в смысле производительности признаков, а затем отбрасывания признака и повторения процесса до исчерпания всех данных. Цель — выбирать признаки, рекурсивно рассматривая всё меньшие и меньшие их множества.

data_final_vars=data_final.columns.values.tolist()

y=['y']

X=[i for i in data_final_vars if i not in y]

from sklearn.feature_selection import RFE

from sklearn.linear_model import LogisticRegression

logreg = LogisticRegression()

rfe = RFE(logreg, 20)

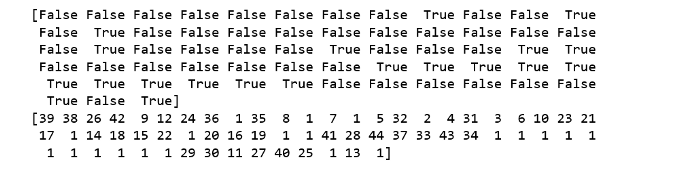

rfe = rfe.fit(os_data_X, os_data_y.values.ravel())

print(rfe.support_)

print(rfe.ranking_)

Метод помог выбрать следующие признаки: "euribor3m", "job_blue-collar", "job_housemaid", "marital_unknown", "education_illiterate", "default_no", "default_unknown", "contact_cellular", "contact_telephone", "month_apr", "month_aug", "month_dec", "month_jul", "month_jun", "month_mar", "month_may", "month_nov", "month_oct", "poutcome_failure", "poutcome_success".

cols=['euribor3m', 'job_blue-collar', 'job_housemaid', 'marital_unknown', 'education_illiterate', 'default_no', 'default_unknown',

'contact_cellular', 'contact_telephone', 'month_apr', 'month_aug', 'month_dec', 'month_jul', 'month_jun', 'month_mar',

'month_may', 'month_nov', 'month_oct', "poutcome_failure", "poutcome_success"]

X=os_data_X[cols]

y=os_data_y['y']Реализация модели

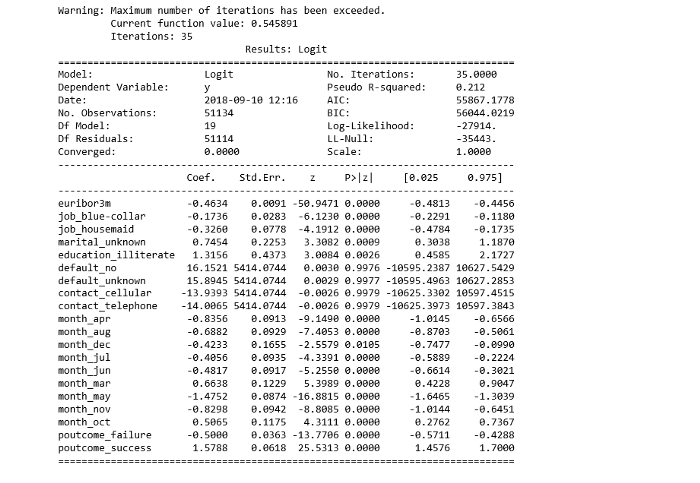

import statsmodels.api as sm

logit_model=sm.Logit(y,X)

result=logit_model.fit()

print(result.summary2())

p-значение большинства переменных меньше 0,05, кроме четырёх, которые мы удалим:

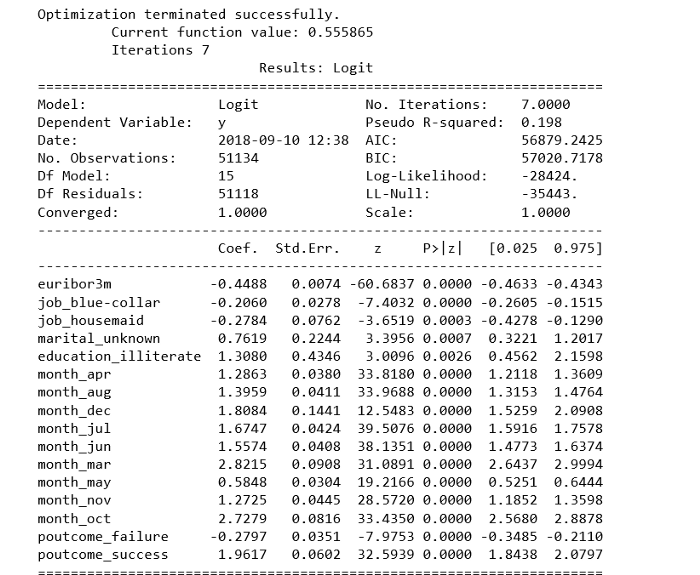

cols=['euribor3m', 'job_blue-collar', 'job_housemaid', 'marital_unknown', 'education_illiterate',

'month_apr', 'month_aug', 'month_dec', 'month_jul', 'month_jun', 'month_mar',

'month_may', 'month_nov', 'month_oct', "poutcome_failure", "poutcome_success"]

X=os_data_X[cols]

y=os_data_y['y']

logit_model=sm.Logit(y,X)

result=logit_model.fit()

print(result.summary2())

Обучение модели логистической регрессии

from sklearn.linear_model import LogisticRegression

from sklearn import metrics

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=0)

logreg = LogisticRegression()

logreg.fit(X_train, y_train)

Прогноз на тестовом наборе и расчёт точности:

y_pred = logreg.predict(X_test)

print('Accuracy of logistic regression classifier on test set: {:.2f}'.format(logreg.score(X_test, y_test)))Точность классификатора логистической регрессии на тестовом наборе: 0,74

Матрица путаницы

from sklearn.metrics import confusion_matrix

confusion_matrix = confusion_matrix(y_test, y_pred)

print(confusion_matrix)[[6124 1542]

[2505 5170]]У нас 6124+5170 верных и 2505+1542 неверных прогнозов.

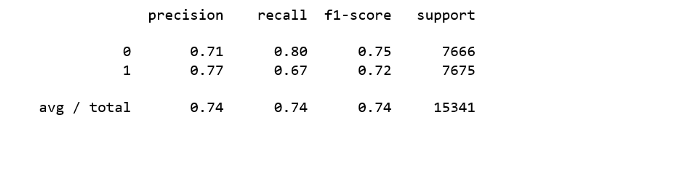

Расчёт точности, полноты, F-меры и носителя

Цитата от Scikit Learn:

Точность — это отношение tp/(tp + fp), где tp — число истинных и ложных срабатываний, а интуитивно — это способность модели не отмечать истинные примеры как ложные.

Полнота — это отношение tp/(tp + fn), то есть числа истинных и ложных срабатываний, а интуитивно — способность модели найти все истинные примеры.

Оценку F-beta можно понимать как взвешенное гармоническое среднее точности и полноты. Лучшее значение оценки — 1, худшее — 0. Эта оценка взвешивает полноту тщательнее точности, умножая её на коэффициент бета. Бета, равная 1.0, означает одинаковую важность полноты и точности.

Носитель — это количество вхождений каждого класса в y_test.

from sklearn.metrics import classification_report

print(classification_report(y_test, y_pred))

Интерпретация:

- 74% рекламируемых срочных депозитов из набора данных понравились клиентам.

- 74% срочных депозитов, которые предпочли клиенты, были прорекламированы.

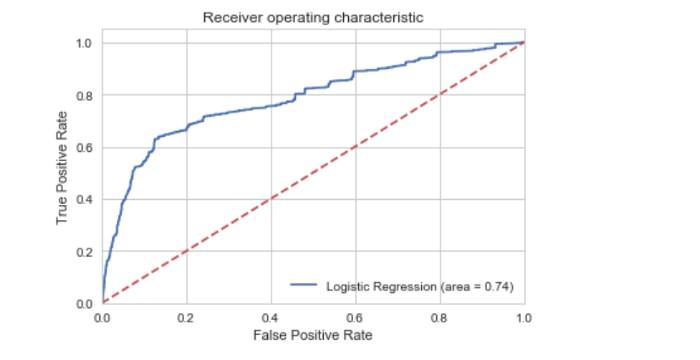

ROC-кривая

from sklearn.metrics import roc_auc_score

from sklearn.metrics import roc_curve

logit_roc_auc = roc_auc_score(y_test, logreg.predict(X_test))

fpr, tpr, thresholds = roc_curve(y_test, logreg.predict_proba(X_test)[:,1])

plt.figure()

plt.plot(fpr, tpr, label='Logistic Regression (area = %0.2f)' % logit_roc_auc)

plt.plot([0, 1], [0, 1],'r--')

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('Receiver operating characteristic')

plt.legend(loc="lower right")

plt.savefig('Log_ROC')

plt.show()

Рабочая характеристика приёмника — другой распространённый в бинарной классификации инструмент. Пунктирная линия здесь представляет кривую рабочей характеристики приёмника для чисто случайного классификатора, при этом график хорошего классификатора держится от пунктира как можно дальше, к левому верхнему углу.

Интерактивный блокнот для этого поста лежит здесь. Мне будет приятно получить отзыв или вопрос в комментариях.

Ссылка: Learning Predictive Analytics with Python

Научим вас аккуратно работать с данными, чтобы вы прокачали карьеру и стали востребованным IT-специалистом. Если вы не найдёте работу, мы просто вернём деньги (возврат — акция в рамках «Чёрной пятницы»).

Data Science и Machine Learning

- Профессия Data Scientist

- Профессия Data Analyst

- Курс «Математика для Data Science»

- Курс «Математика и Machine Learning для Data Science»

- Курс по Data Engineering

- Курс «Machine Learning и Deep Learning»

- Курс по Machine Learning

Python, веб-разработка

- Профессия Fullstack-разработчик на Python

- Курс «Python для веб-разработки»

- Профессия Frontend-разработчик

- Профессия Веб-разработчик

Мобильная разработка

Java и C#

- Профессия Java-разработчик

- Профессия QA-инженер на JAVA

- Профессия C#-разработчик

- Профессия Разработчик игр на Unity

От основ — в глубину

А также