В наших блогах на Хабре и Geektimes мы много пишем о биржевой торговле — разбираем алгоритмы торговых стратегий и рассказываем о существующих технологиях. Однако многих людей отпугивает риск потерять свои деньги при инвестициях — особенно, если речь идет о сбережениях.

На современном финансовом рынке существуют с эффективные способы минимизации таких рисков вплоть до их полной ликвидации — и речь не идет о банковских вкладах. Например, к ним относятся индивидуальный инвестиционный счет (ИИС) и структурированные продукты.

Счета ИИС: Инвестиции и налоговые льготы

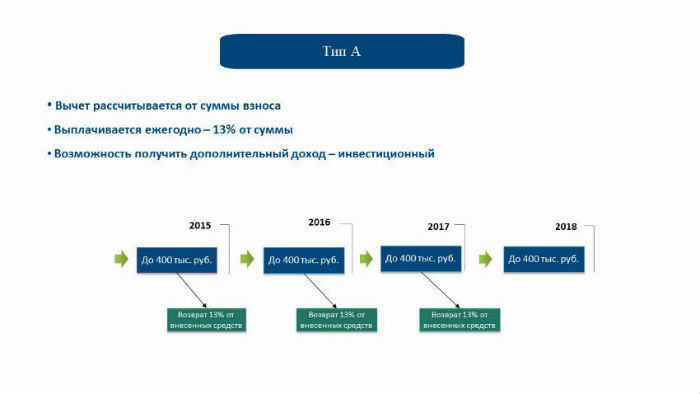

С 1 января 2015 года в России заработал новый финансовый инструмент, который позволяет осуществлять низкорисковые инвестиции на бирже и получать налоговые льготы — он получил название индивидуального инвестиционного счета (ИИС).

Фактически, ИИС — это специальный брокерский счет, на который можно внести сумму до 400 тысяч рублей, которые должны находиться на нем не менее трех лет. С помощью счетов такого типа можно получать налоговые льготы двух типов.

Первая из них — это налоговый вычет в размере 13% от внесенной на счет суммы. Счет такого типа подходит людям, которые не собираются заниматься активными инвестициями, а просто хотят сохранить свои финансы, получив от них какую-то пользу.

Работает это так — если человек в текущем 2015 году внес (или еще внесет) на счет, к примеру, те самые 400 тысяч рублей, то ему вернут налоговый вычет в размере 52 тысяч рублей (13%) за этот год. Причем внести деньги можно даже к декабре, а уже в январе 2016 года получить вычет.

При этом, совершать с помощью своего инвестиционного счета какие-либо операции на бирже необязательно — хотя никто и не запрещает этого делать. Можно просто положить деньги на счет и один раз получить с них вычет. Если же инвестиции все же будут осуществляться, то право на вычет сохраняется — в нашем примере, можно будет получить и 52 тысячи вычета и то, что удастся заработать с помощью покупки и продажи, например, акций.

Параметры счетов ИИС первого типа

Минусом счетов такого типа можно назвать необходимость «заморозки» денег на них на три года — если инвестор получит налоговый вычет в первый год, а затем выведет деньги со счета, то выплату придется вернуть.

При этом, конечно, можно вносить деньги на счет каждый год и получать с «новых» сумм вычеты, но и эти дополнительные вливания также будут заморожены на счете до конца третьего года его существования. Если предположить, что каждый год вносится по 400 тысяч рублей, то за три года на счету будет «заблокировано» (условно, пользоваться этими деньгами для инвестиций можно все равно) 1,2 млн рублей, снять которые без необходимости возврата налогового вычета можно будет только по истечении этого срока. Такой вариант, очевидно, подойдет не всем.

Льгота второго типа рассчитана на людей, которые не просто положили деньги на счет, но еще и активно им пользуются для инвестиций в различные финансовые инструменты: облигации, акции, валюту и так далее — благо, что ограничений на то, во что инвестировать, не существует.

В таком случае, если прибыль от совершения торговых операций за три года превышает 100% от суммы, изначально внесенной на счет, то эти деньги освобождаются от необходимости уплаты налога на прибыль — для сравнения, при работе на бирже с помощью «обычных» брокерских счетов налог на прибыль нужно уплачивать всегда.

Параметры счетов ИИС второго типа

Важный момент заключается в том, что определиться с типом желаемой льготы — налоговый вычет или освобождение от уплаты налога на прибыль — обладатель индивидуального инвестиционного счета может не сразу, а даже в конце третьего года существования счета, взвесив все за и против в сложившейся ситуации.

Низкорисковым вариантом инвестиций с помощью счетов ИИС является работа с облигациями федерального займа (ОФЗ). Доход по таким облигациям гарантируется государством (сейчас доходность составляет около 10%). Обстоятельства, при которых государство не сможет выполнять такие обязательства — это дефолт, при котором проблемы возникнут и у банковской системы страны (с соответствующими последствиями для вкладов населения).

Поэтому владелец ИИС может рассчитывать на доход с ОФЗ плюс все тот же налоговый вычет в размере 13%. В итоге получается общая доходность, которая выше, чем можно рассчитывать в случае банковских депозитов.

Кроме того, существуют и более сложные варианты использования ИИС, которые могут предлагать финансовые организации, которые имеют собственные брокерские и банковские подразделения. К примеру, можно создать счет ИИС, получить вычет в размере 13%, а последующие два года этот счет будет приравнен к обычному депозиту (с соответствующими процентами), но снять деньги будет нельзя до завершения третьего года хранения средств.

Подробнее о ИИС и вариантах использования этого счета можно узнать из нашего видео:

Для открытия счета ИИС нужно заполнить заявку на сайте выбранного брокера — вот форма на сайте ITinvest.

Структурированные продукты: Защита первоначальных инвестиций

Еще один инструмент, который позволяет инвестору получить гарантию полной защиты своих первоначальных денег даже при неблагоприятном развитии событий на рынке.

Структурированный продукт — это финансовый инструмент, который объединяет в себе различные активы и обладает рядом основных параметров:

- Уровень защиты капитала (она может быть различной по выбору инвестора);

- срок действия (полгода, год);

- базисный актив;

- Участие в росте или падении цен;

- Пороговые цены;

- Коэффициент участия.

Существуют различные типы структурированных продуктов, которые предполагают разную степень защиты капитала и участия инвестора в работе с активами. То есть существует возможность как просто инвестировать в уже заранее сформированный аналитиками инвестиционной компании продукт, включающий разные активы, так и самостоятельно гибко настраивать такую комбинацию.

Например, в ITinvest клиенты могут работать с тремя типами продуктов с защитой капитала.

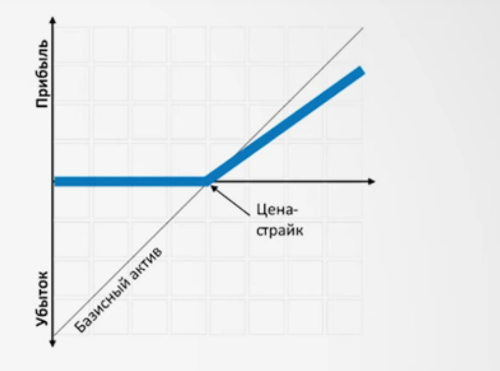

Ноты с участием

В данном случае расчет идет на рост базисного актива и волатильности, а также предполагается возможность резкого падения базисного актива. В данном случае клиент может выбрать полную или частичную защиту первоначальной суммы инвестиций и получить неограниченную доходность от операций с активами.

Возможен выбор нескольких базисных активов, из которых будет сформирован структурированный продукт — например, валюту, акции, фьючерсы или индексы. Как и при любых инвестициях здесь существует кредитный риск. Также в данном случае есть вероятность недополучения прибыли, поскольку инвестиции исключительно в один из базисных активов, а не в своеобразную корзину из нескольких финансовых инструментов, могут быть более выгодными при благоприятном стечении обстоятельств.

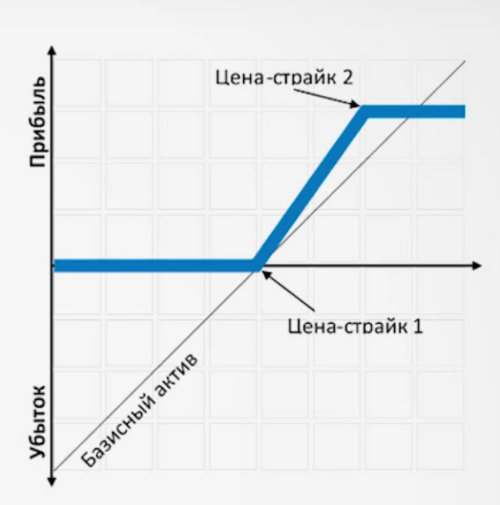

Ноты с ограниченным участием

Характеризуются умеренным ростом базисного актива и возможностью резкого его падения. В целом этот инструмент похож на предыдущий за исключением того, что потенциальная доходность здесь ограничена.

Рассмотрим использование ноты с ограниченным участием на примере. Если у инвестора есть 1 млн рублей, которые он инвестировал в валютную пару доллар-рубль в июне 2015 года, то тогда цена составляла примерно 56 рублей за доллар. В этом случае, была бы установлена цена-страйк, например, 60 рублей за доллар, а срок действия ноты составил бы 102 дня.

Как мы помним, летом 2015 года доллар дорожал по отношению к рублю (график можно посмотреть, к примеру, на сайте banki.ru), но прибыль инвестора здесь была бы ограничена ценой в 60 рублей.

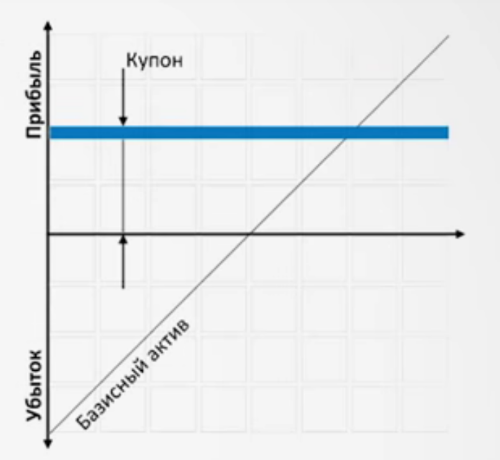

Купонные ноты

Расчет на стабилизацию либо снижение ставок на рынке инструментов с фиксированной доходностью и снижение кредитных рисков. В этом случае инвестор получает полную защиту первоначальной вложенной суммы и заранее известный фиксированный купонный доход от выбранных инструментов. В настоящий момент доходности держатся на уровне 10-12% годовых.

Все похоже на использование обычного банковского вклада. Также, как и в банке, есть кредитный риск — то есть в данном случае, риск неисполнения компанией, выпустившей облигации, обязательств перед их покупателями. Этот риск может реализоваться при ухудшении финансового состояния компании и привести к частичной или полной потере средств клиентом.

В случае банка у него могут отозвать лицензию, или он может разориться, тогда клиент получит только гарантированную системой страхования вкладов часть своих вложений (если они превышали 700 тыс. рублей).

Подробно о структированных продуктах и вариантах их использования можно узнать из нашего видео:

Заключение

Инвестиционные счета и структурированные продукты — это финансовые инструменты, которые уже довольно давно известны и применяются во всем мире (аналоги тех же ИИС существуют в США, Канаде и Великобритании).

Все это способствует в том числе и тому, что на Западе в работе финансовых рынков значительное участие принимают обычные граждане, чьим основным делом не являются спекуляции на бирже. При этом использование доступных на современных биржах инструментов позволяет и условным учителям, врачам и офисным работникам сохранять и приумножать свои финансы.

Постепенно все больше инструментов, позволяющих без лишнего риска разобраться с устройством фондового рынка и приобрести навыки оценки различных вариантов для инвестиций постепенно появляются и у россиян.

Другие посты о биржевой торговле от ITinvest:

- Фондовый рынок: Как устроены биржи и зачем они нужны?

- Как сохранить финансы: Банки vs Биржи

- Инструментарий фондового рынка: Производные инструменты

- Банки vs Биржи: где выгоднее покупать валюту

- Фондовый рынок и сохранение финансов: Как купить золотые слитки

- Инструментарий фондового рынка: что такое фьючерсы и как они работают

- Инструментарий фондового рынка: что такое опционы, и как они работают