Издание The Atlantic опубликовало материал, в котором рассказало о роли высокочастотных трейдеров, которые активно работают на биржах во всем мире. В чем плюсы от их деятельности, и как она может вредить рынкам — читайте в нашем адаптированном переводе этой истории.

Что дает рынку HFT

Как в своем материале верно отмечает американский финансист Джастин Фокс (Justin Fox) — на протяжении всей истории торговли акциями, всегда существовали некие посредники, получавшие свою комиссию. В наши дни благодаря росту рынков и развитию технологий эта комиссия стала меньше, но она все еще существует. Эти деньги получают посредники, которые гарантируют, что для каждого покупателя найдется продавец и наоборот.

Но сегодня появился и другой тип посредников. Они не работают на биржах или в банках. Они работают в хеджевых фондах и занимаются торговлей на умопомрачительных скоростях. Эти высокочастотные трейдеры (HFT) используют компьютерные алгоритмы — т.н. роботов — для осуществления, к примеру, арбитражных сделок, которые позволяют зарабатывать на разнице цен связанных финансовых инструментов на разных биржевых площадках, которые могут возникать в течение бесконечно малых промежутков времени.

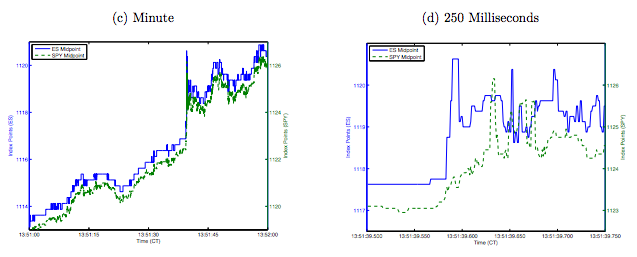

Чтобы понять, насколько все на самом деле происходит быстро, можно обратиться к графику из исследования ученых Эрика Будиша (Eric Budish) и Джона Шима (John Shim) из Чикагского университета и Питера Крэмтона (Peter Cramton) из Университета Мэриленда. Они использовали данные 2011 года, чтобы показать разницу в цене между фьючерсами (голубая линия) и объёмы торговых операций (зеленая линия) — обе величины относятся к индексу S&P 500. Две этих линии должны превосходно коррелировать, и все так и происходит — на минутных временных интервалах.

Но если взглянуть на интервал в 250 миллисекунд, то корреляция пропадает — а это чуть меньше, чем половина времени, которое нужно на то, чтобы моргнуть. Это явление — неэффективность рынка, которую «исправляют» высокочастотные трейдеры.

В этом плане развитие роботизированной торговли помогает «обычным» инвесторам. Бид-аск спрэды — то есть разница между тем, за сколько покупатели хотят купить, а продавцы продать — за последние 20 лет значительно сократились. Частично это следствие децимализации (в начале 2000-х годов Нью-Йоркская биржа перешла на десятичную систему при торговле — шаг цены стал равняться 1 центу, а не 1/16 доллара). Другой важный фактор — распространение электронных торгов, которые даже еще не в столь быстрые времена способствовали росту ликвидности. И еще одна причина — HFT-трейдеры добавили на рынки еще больше ликвидности, сократив бид-аск спрэды. Исследователи выяснили, что когда в 2012 году канадское правительство ввело дополнительные сборы для ограничения высокочастотной торговли, бид-аск спрэды на биржах страны выросли на 9%.

Не все так просто

Все это, однако, вовсе не означает, что высокочастотный трейдинг — это однозначное благо. Как говорит финансовый обозреватель Bloomberg Ной Смит (Noah Smith), у нас нет достаточно данных, для того чтобы проводить анализ всех за и против.

Мы лишь знаем, что с одной стороны сокращенные бид-аск спрэды являются плюсом. Но насколько это большое преимущество для рынка? На американских биржах сейчас бид-аск спрэды составляют 3 базисных пунктах, 20 лет назад это число составляло 90. Это значит, что если даже, как в Канаде, HFT-трейдеры сократили из на 9%, итоговое их влияние оказывается не столь серьезным.

У всего этого могут быть и другие последствия. В своей книге «Быстрые мальчики» (Flash Boys) Майкл Льюс описывает некоторые из них. Вот три самых больших фактора, которые критики называют «издержками высокочастотного трейдинга».

1. Он не создает рынок, а «берет» его

У протагониста Льюиса, трейдера по имени Брэд Кацуяма, была проблема. Каждый раз, когда он пытался купить акций для своего клиента, ему удавалось приобрести по нужной цене лишь небольшое количество ценных бумаг. К примеру, на одной бирже купить по нужной цене удавалось, но на других цена успевала «проскользнуть» на более высокий уровень к моменту исполнения транзакции. В чем здесь дело?

Кацуяма становился жертвой фронтраннинга. Поэтому часть его приказа исполнялась по нужной цене лишь на бирже, которая была физически ближе к нему — до которой сигнал по оптоволокну должен был идти меньше — но не на других площадках. HFT-роботы видели его приказ на первой бирже, а затем устремлялись на другие, чтобы скупить там нужную ему акцию, чтобы затем перепродать уже дороже. Так происходит все время — Николас Хирше (Nicholas Hirschey) из Лондонской школы бизнеса обнаружил, что HFT-фонды агрессивно покупают акции прямо перед тем, как кто-то выставляет крупный ордер на покупку.

Это то, что профессор Университета Барнарда Раджив Сети (Rajiv Sethi) называет «лишним финансовым посредничеством» — HFT-трейдеры «вклиниваются» между продавцами и покупателями, которые бы и так друг друга нашли спустя пару миллисекунд.

2. Никто не хочет проигрывать роботу

Как пишет Льюис, «Когда рынки стали не столь прозрачными, Кацуяма охладел к работе на них, к добавлению ликвидности». Это то, что издание Economist назвает «неблагоприятным отбором», идея понятия проста: число HFT-трейдеров растет, потому то обычные торговцы не хотят сражаться против роботов, которым они наверняка проиграют, а значит им нужны свои роботы.

Это относится и к HFT-фондам. Как пишет бывший редактор Reuters и ныненшний старший редактор Fusion Феликс Салмон (Felix Salmon), доля HFT-торговли на американских биржах сократилась с 61% в 2009 году до 51% в 2012. Почему? Все просто — теперь роботы сражаются друг с другом, и эти битвы не ограничиваются простым совершением сделок.

Как выяснил Йохан Брекенфельдер (Johannes Breckenfelder) из Института финансовых исследователей, HFT-роботы меняют свои стратегии, когда подобным образом конкурируют с себе подобными. Они не занимаются «созданием рынка» и попытками купить или продать акции по определенной цене — в этом деле они могут проиграть таким же, как они сами. Они пытаются действовать хитрее. В итоге ликвидности на рынке становится меньше, а волатильность возрастает, по крайней мере внутри конкретного торгового дня. (HFT-трейдеры не держат акции «овернайт», поэтому волатильность на протяжении нескольких торговых сессий не изменяется.)

3. Пустая трата денег и таланта

Очень часто для конкретных людей высокочастотная торговля — выгодное дело, но оно абсолютно бесполезно для общества в целом. Возьмите, к примеру, компанию Spread Networks. Льюс в красках описывает в своей книге, как ее специалисты тянули оптоволоконную линию между Чикаго и Нью-Йорком по максимально прямому маршруту, чтобы сократить время исполнения транзакции между двумя площадками на три миллисекунды.

Для этого им пришлось прорубить брешь в Аллеганских горах, а вся операция стоила $300 млн. При этом еще нужно было избегать укладки кабеля по обе стороны пути, поскольку CEO Spread Networks считал, что «это будет стоить сотню наносекунд».

Феликс Салмон прав в том, что подобные затраты на инфраструктуру несут в себе и некоторые плюсы. Но в общем и целом вопрос звучит как, есть ли смысл в таких затратах, если по большому счету, получить выгоду от них могут только HFT-торговцы? Учитывая, что в мире есть множество задач, достойных того, чтобы на их решение потратить деньги. Возможно, что смысла и нет.

Проблема в том, что высокочастотники должны тратить эти деньги. Это гонка вооружений, а тому, кто придет в ней вторым не вручат серебряную медаль. Все дело в том, что HFT-стратегия должна не быть быстрее обычных инвесторов, а быстрее других высокочастотных роботов. Каждый раз, как кому-то удается сократить время транзакции на пару микросекунд — это означает необходимость огромных трат. Или поражение в схватке с тем, кто на эти траты готов пойти.

Но это также и интеллектуальная гонка вооружений. HFT — это не только про то, как быстрее отправлять заявки по проводам (или микроволнам). Это еще и про скорость обработки данных алгоритмами. А получение лучшего алгоритма требует работы настоящих математических талантов. Будиш, Крэмтон и Шим указывают на то, что несмотря на сокращение длительности возможностей для арбитража вследствие действий высокочастотных трейдеров с 97 миллисекунд в 2005 году до 7 миллисекунд в 2011, доходность этих операций не поменялась. То есть HFT не удаляет эти неэффективности рынка. Теперь они просто «исчезают» быстрее, чем человек может моргнуть.

Заключение

У HFT есть реальные издержки, и трудно дать этому явлению однозначную оценку. Возможно сократившиеся бид-аск спрэды позволяют закрыть глаза на другие минусы, а может быть и нет. Бид-аск спрэды не вернутся на уровень 1999 года, если сегодня мы просто возьмем и запретим HFT.

Необходимо понимать, что на рынке действуют разные игроки — это и долгосрочные инвесторы, и спекулянты, и алгоритмические торговцы (подробнее мы писали об этом здесь). Действия каждого из них определяются различными подходами и даже философскими установками. Поэтому нельзя сравнивать HFT, например, с long-only фондами.

HFT-трейдеров можно назвать спортсменами, которые соревнуются с такими же высокочастотниками, а порой и сами с собой.

Другие статьи об HFT от ITinvest

- Раcследование: Как 15 октября 2014 года высокочастотные трейдеры обвалили рынок казначейских облигаций США и манипулировали им

- Flash Crash 2010: главный подозреваемый в деле на триллион долларов

- Алгоритмы и торговля на бирже: Скрытие крупных сделок и предсказание цены акций

- Онлайн-алгоритмы в высокочастотном трейдинге: проблемы конкуренции

- Что нового: 3 технологических тренда алгоритмической торговли

- Эксперимент: Можно ли создать эффективную торговую стратегию с помощью машинного обучения и исторических данных

- Создание торговых роботов: 11 инструментов разработки

Комментарии (3)

slava_k

26.11.2015 23:43С HFT не имеет смысла бороться вообще, нужно решать проблемы с характером самих торгов. К примеру, в торговом стакане средняя цена чего-то 1.50 за единицу, и в нем же все видят, к примеру 1к лотов на продажу кем-то по цене 1.51 отложенный ордер. Такой объем будет долго рассасываться в случае входа в рынок и те же роботы это видят, могут примерно оценить текущую/среднюю ликвидность и итоговое время/среднюю цену исполнения такого объема ордера. Зачастую именно отложенные ордера и определяют движение цены, и такие ордера с помощью того же HFT можно как закрывать в нужное время до in-market state, так и докачивать в нужное направление. Крупнейшие фонды этим занимаются на постоянной основе уже десятилетия и это самый дешевый способ контроллировать цену товара на рынке, не влезая реальными деньгами в сделки вообще (при объемах в миллиарды комиссии практически нулевые и часто учитываются просто как объемы ордеров при дневном/недельном клиринге).

Нужно вводить непропорционально большие комиссии за удаление и изменение execution price отложенных ордеров, которые в пуле у биржи/брокера живут меньше определенного, адекватного периода времени (10 секунд или меньше). Этим самым в расчете средней цены bid/ask будет играть роль именно реальный объем сделок в рынке, живых денег, а не «пустых».

ilya42

Как-то мне приходила в голову идея, как победить негативные эффекты высокочастотного трейдинга. Что, если законодательно обязать биржи выполнять все ордеры со случайной задержкой в пределах сотни-другой миллисекунд, чтобы эта задержка гарантированно перекрывала любые различия в пинге между трейдером и биржей? По идее низкочастотные трейдеры не почувствуют разницы, проблема №1 из вашей статьи станет невозможной, платить миллионы за место в стойке рядом с сервером биржи или тянуть альтернативный кабель на 50 км короче, чтобы выиграть несколько микросекунд тоже станет бессмысленно. Это реально? Похоронит ли это положительные стороны HFT вместе с отрицательными? Заденет как-то остальных игроков или нет?