Процентная ставка по кредиту составляет отрицательную величину

Недавно в Дании заёмщики ипотеки получили первые выплаты от банков — вознаграждение за… пользование кредитом.

Недавно в Дании заёмщики ипотеки получили первые выплаты от банков — вознаграждение за… пользование кредитом.Звучит странно, но премия за пользование кредитом — прямое следствие того, что центробанки некоторых стран несколько лет назад установили отрицательные процентные ставки. Банки и заёмщики до сих пор пытаются привыкнуть к тому, что процентная ставка по кредиту может составлять -0,0562%, например, как у датчанина Ханса-Петера Кристенсена, пишет Wall Street Journal (перевод «Ведомости»).

В последнем квартале датчанин получил от банка 249 крон ($38). «Мои родители сказали, что я должен повесить эту квитанцию в рамку, чтобы доказать будущим поколениям, что такое происходило на самом деле», — говорит Кристенсен.

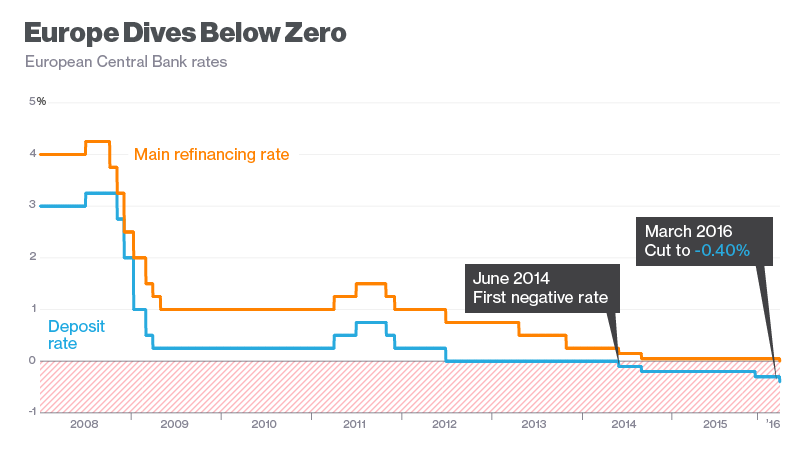

С помощью отрицательных процентных ставок центробанки пытаются стимулировать экономику, сделав доступнее кредитные ресурсы. На такие меры уже пошли Европейский центробанк, банк Японии, Швейцария, Швеция и Дания. Для трёх последних отрицательные ставки — не просто стимулирование экономики, а средство скорректировать курс национальных валют по отношению к евро.

Дания была первой страной, которая пошла на такие меры, поэтому ипотечные заёмщики почувствовали эффект здесь раньше других. Сейчас ключевая процентная ставка составляет там -0,65%. Скоро аналогичные меры планирует предпринять Норвегия, экономика которой пострадала от падения цен на нефть.

Экономисты рассматривают действия центробанков как эксперимент с непредсказуемыми последствиями. У отрицательных ставок есть и негативная сторона, ведь они распространяются не только на кредиты, но и на депозиты. Так, положив $1000 на депозит, через год вы получите свои деньги с начисленными процентами, то есть $990, а в лучшем случае те же $1000.

Из-за нулевых ставок по депозитам граждане начинают активно инвестировать в недвижимость, так что надувается пузырь на ипотечном рынке. Например, в Стокгольме недвижимость подорожала на 17% в 2015 году, в Копенгагене — на 14,5% в IV кв. 2015 года. «Наше население много занимает, очень много. Это нужно рано или поздно изменить», — говорит председатель шведского Центробанка Стефан Ингвес.

Некоторые граждане в таких условиях предпочтут хранить деньги наличными. В том числе по этой причине европейские экономисты всё чаще предлагают меры по полному переходу на безналичные платежи, то есть отказу от наличных денег, которые в подобных условиях, фактически, вредят экономике.

Комментарии (122)

AntonSor

18.04.2016 22:31Прошу прощения, я не понял. Этот кредит с отрицательной ставкой выплачивать вообще надо? И сколько?

evilbot

18.04.2016 22:35+4Выплачивать надо, только % от тела кредита отрицательный, т.е. банк приплачивает % от тела кредита кредитору.

truggvy

19.04.2016 17:17Фактически в этом случае вы сами становитесь «банком», в который банк положил деньги под отрицательный процент. Если отрицательный процент по кредиту по модулю меньше чем отрицательная ключевая ставка местного центробанка, то банкам всё равно выгоднее давать деньги «в кредит» населению, чем класть их на депозит в центробанк. То есть имеем такую же ситуацию, как и при положительной ключевой ставке, только наоборот. Не меняется одно — банки всегда в плюсе по отношению к населению :)

Mnemonik

18.04.2016 22:42скорее всего это один из кредитов, проценты по которому зависят от процентной ставки в стране. берётся надолго, есть платёж в тело кредита, и каждый месяц начисляются проценты от оставшейся суммы которые тоже платятся. проценты стали отрицательными, начисленная сумма собственно тоже стала не в пользу банка, а обратно. это совсем не отменило платёж в тело займа и скорее всего, так как это обычно доли процента, да ещё и годовых в месяц, судя по тому что дали 38 долларов это в идеальном случае 38*12/0.65*100 = 70153. а скорее всего вот эта вот доля 0.65 намного меньше и сумма там за две сотни тысяч.

и это сейчас ему банк вернул 38 долларов, а поднимется ставка обратно к двум процентам, и он уже будет банку отдавать по 140 долларов. помимо платежа в тело кредита.Mad__Max

20.04.2016 22:06Так и есть — если пройти по ссылке, то там написано что он кредит брал для покупки дома за 260 000 $.

А банк как обычно не в обиде — он еще и хоть немного, но все-равно зарабатывает на этом, т.к. у ЦБ занимает под еще более отрицательную ставку (как раз минус 0.65% сейчас) чем дает клиенту.

Хотя по сравнению с нашими банками это все-равно образец щедрости и скромности — всего примерно за 0.5% маржи в год банк работает.0serg

20.04.2016 22:47А банк как обычно не в обиде — он еще и хоть немного, но все-равно зарабатывает на этом, т.к. у ЦБ занимает под еще более отрицательную ставку (как раз минус 0.65% сейчас) чем дает клиенту.

Еще раз для тех кто в танке: отрицательная ставка идет ПО ДЕПОЗИТАМ. Если Вы банк и у Вас есть деньги на текущих счетах, то Вы за сам факт наличия этих денег платите ЕЦБ с этих денег 0.45% годовых. А занимают у ЦБ по ставке которая называется main refinancing rate, график есть в теле поста, ставка там сегодня 0%.Mad__Max

20.04.2016 23:34Для тех кто совсем в танке — речь шла про Данию, а не про ЕС в целом. И в Дании main refinancing rate минус 0.65%, что так же четко написано и в теле поста и в статье на которую он ссылается.

0serg

21.04.2016 07:31Сайт ЦБ Дании

http://www.nationalbanken.dk/en/Pages/Default.aspx

Смотрим на график справа. Прекращаем верить в любую хрень которую пишут в газетах.Mad__Max

21.04.2016 23:53Да, Ведомости подставили получается.

А я не стал проверять, т.к. ничего странного в отрицательной кредитной ставке не вижу — для стран не входящих в еврозону местные ЦБ могут устанавливать свои отличающиеся от ЕЦБ условия и такие страны с отрицательными не только депозитными, но и кредитными ставками уже были — например Швеция: http://www.riksbank.se/en/Interest-and-exchange-rates/

0serg

22.04.2016 07:12Не было. Швеция:

http://www.riksbank.se/en/Interest-and-exchange-rates/search-interest-rates-exchange-rates/?g2-SECBLENDEFF=on&from=2010-03-23&to=2016-04-22&f=Month&cAverage=Average&s=Comma#search

Repo — это хотя и кредит в определенном смысле, но все же очень специальная его разновидность тесно связанная с депозитомMad__Max

22.04.2016 20:16Репо это полноценный кредит от ЦБ коммерческим банкам. Единственная особенность — под залог (обычно ценных бумаг).

Во многих странах это главная ставка по которой наибольшие суммы/обороты кредитования со стороны ЦБ проходят.

У нас (в РФ) например так — есть и ставка рефинансирования и «ключевая ставка», но на практике самые важные — это ставки Репо, а ключевая важна только в том смысле что она часто используется как база для расчета других ставок, но редко когда применяется напрямую.

В Швеции судя по всему также, раз в разделе ставок Репо вынесена на 1е место. Кстати межбанковские кредитные ставки там тоже отрицательные (минус 0,42% сейчас).

Вот тут подборка какие ставки кредитования в каких странах считаются ключевыми (оказывающими наибольшее влияние на соответствующий рынок)

http://www.forexua.com/ru/analytic/rates?refresh

В Швеции это как раз ставка Репо:

Repo Rate – с 1994 года основная процентная ставка, в соответствии с которой центральный банк Швеции Riksbank дает взаймы и берет на депозит средства у коммерческих банков сроком на 7 дней. Совет банка (Executive Board) проводит 6 заседаний по монетарной политике в год.

А всего сейчас 3 страны с отрицательными кредитными/ключевыми ставками — Швеция, Швейцария, Япония.0serg

23.04.2016 09:37Межбанковский кредит под отрицательный процент по Репо возникает только как способ избежать взымания отрицательного процента по депозиту — если у банка есть излишек денег на счетах, то ему выгоднее их одолжить даже под отрицательный процент чем платить с них более крупный deposit interest rate ЦБ.

То же самое и с ЦБшной ставкой Репо, ее назначение точно такое же. В конце каждого дня каждый банк обязан завершить свои расчеты и выйти в ноль. Если за день банком было выдано больше денег чем получено, то недостачу покрывают заемом у коммерческого банка или ЦБ по той самой краткосрочной ставке Репо. И наоборот, если за день у банка остались непотраченные деньги, то их надо либо кому-то на ночь ссудить из тех у кого возникла недостача, либо заплатить ЦБ ту самую отрицательную deposit rate. А поэтому на у ЦБшного Репо наверняка есть серьезные ограничения на объем, дабы ее использовали по прямому назначению. И максимальный срок в 7 дней весьма прозрачно намекает на то что для сколь-либо длительного кредитования эти деньги не предназначены

Понимаете, нету нигде в мире полноценного кредита под отрицательный процент. И вероятно не будет. Поэтому все рассуждения о банке который берет деньги под -0.5% и кредитует под -0.1% нелепы. Все отрицательные ставки направлены только и исключительно на выдавливание депозитов в кредиты. Технически это может давать кредиты с отрицательной ставкой, но это либо очень краткосрочные сделки, либо курьезы старых контрактов в условиях резко снизившихся ставок.

begemot_sun

18.04.2016 22:36+2Взять кредит в Дании, положить в Сбербанке и жить на проценты.

evilbot

18.04.2016 22:39Кредит отдавать надо. Не уверен что процент Сбербанка покроет ежемесячный платеж в Дании.

Goodkat

19.04.2016 01:01-5В том-то и дело, что ежемесячный платёж в Дании — отрицательный, т.е. банк платит должнику.

Другое дело, что застраховать риски размещения этих денег в Сбербанке выйдет дороже процентов по вкладу, иначе уже б много нашлось таких умных :)evilbot

19.04.2016 01:36+4Вы немного не правы. Тело кредита так или иначе отдавать надо, а вот проценты с тела кредита отдавать, как-раз, не надо, т.к. ставка отрицательная. Т.е. не смотря на отрицательную ставку, банку всё-равно надо платить, т.к. необходимо возвращать кредит.

Goodkat

19.04.2016 02:13-1Возвращать-то нужно, но это именно возврат крелита, а не платёж процентов банку.

Можно заключить такой договор, что тело кредита отдавать нужно не ежемесячно, а, например, всю сумму через пять лет.Pakos

19.04.2016 11:49Это анекдот из серии «взять кредит в банке и на него купить этот банк», реальность ситуации с разовым возвратом примерно та же.

ProRunner

18.04.2016 22:46Не получится: Сбербанк допустил снижение ставок по валютным вкладам почти до нуля

С 18 апреля минимальная процентная ставка по вкладам в Сбербанке составляет 0,01% годовых, следует из информации на сайте кредитной организации. Такую ставку с понедельника Сбербанк установил для бессрочного сберегательного счета на суммы до $1 тыс. и до €1 тыс. (до 18 апреля ставка составляла 0,1%).

dkukushkin

18.04.2016 22:50А где гарантия что не сделают как в Украине лимиты на покупку/продажу валюты + налог на операцию обмена? Большой риск…

vanxant

19.04.2016 19:49+1Сбер принимает вклады в датских кронах? Я о таком не слышал.

А если переводить кроны в другую валюту (евро, доллар, или рубль напрямую) то вы а) дважды заплатите банкам за обмен валюты и б) берёте на себя неслабые валютные риски — курс может пойти и туда, и сюда, но только для вас ситуация ухудшена за счет пункта а).

Если же вы прямо такой уверенный предсказатель курсов, то зачем вам сбербанк, если есть лотерея форекс?

lax_laxity

20.04.2016 11:23А не резиденты государства вообще могут брать кредиты в банках? Да и у Сбера такие нищенские проценты, что даже не стоит начинать играть в эту игру.

sweetbrick

18.04.2016 23:14+5мартовские решения Европейского ЦБ.

1. Европейский регулятор взял и не погнушался снизить базовую ставку до нуля. Почувствуйте разницу с российскими 11%! Решение ЕЦБ дает западным банкам возможность выдавать даже не просто дешевые, а очень дешевые кредиты. А ведь это чрезвычайно важно для капиталоемких отраслей. Неплохо от этого и финансовому сектору; а уж гражданам, берущим ипотечные и образовательные займы — вообще счастье.

2. ЕЦБ увеличил отрицательную ставку по депозитам на своих счетах. Де-факто регулятор буквально пинками выгоняет капиталы из финансовой сферы, где они лежат мертвым грузом, обрастая ничем не обеспеченными нулями. Банкиры напрямую ставятся перед выбором: или начинать кредитовать реальный сектор экономики, либо ваши деньги начинают списываться со скоростью 0,4% в месяц.

3. Усилена программа количественного смягчения (QE). Что это значит: Европейский Центробанк намерен допечатывать по 80 миллиардов евро в месяц и скупать на них долговые обязательства проблемных компаний. Регулятор решил не повторять ошибки американцев, выкупающих «токсичные» активы только у финансового сектора: в отличие от ФРС, ЕЦБ намерен приобретать и у реального сектора. Благодаря этому докапитализация производства пойдет в обход финансовой системы и не застрянет в ее черных дырах, как это случилось в США.ZyUbRa

19.04.2016 00:19+6Все что вы перечислили, делается для того, что иметь постоянную инфляцию, ибо нет инфляции, нет роста. У отечественных регуляторов нет проблемы отсутствия инфляции))

sweetbrick

19.04.2016 01:11+3По итогам марта инфляция в России сократилась до 0,5%. С учетом январского и февральского показателей это означает годовой уровень в 7%, что почти вдвое меньше, чем было в 2015-м. Учетная ставка Центробанка, которая, по заверениям регулятора, опускается вслед за снижением темпов роста цен, остается на уровне 11%, и после апрельского совещания она также не изменится.

Результат от действий ЦБ последних двух лет наглядно демонстрируют следующие цифры. В 2013 году с привлечением заемного капитала в стране работали 30% предприятий малого и среднего бизнеса. В принципе невысокий по мировым меркам показатель. К середине 2014 года их число сократилось до 25%, а по итогам 2015-го — до 10%. За два года активной деятельности ЦБ обеспеченность российской экономики кредитами упала в три раза.

Политика ЦБ стала одним из основных факторов, предопределивших продолжение спада промышленного производства. По итогам 2015 года он составил 3,4%. Объемы продукции обрабатывающих предприятий упали еще сильнее — на 5,4%.

sweetbrick

19.04.2016 01:25Есть инфляция спроса и инфляция издержек. Если интересно, можете почитать здесь

http://kubkaramazoff.livejournal.com/61642.html

Автор — разработчик теории добавленного долга, рекомендую ознакомица)

Seekeer

20.04.2016 12:46>в отличие от ФРС, ЕЦБ намерен приобретать и у реального сектора. Благодаря этому докапитализация производства пойдет в обход финансовой системы

А реальный сектор, конечно же, никак не может заниматься финансовыми спекуляциями и деньги обязательно пустит в дело, ага.sweetbrick

20.04.2016 18:51там же указано

«скупать на них долговые обязательства проблемных компаний»

это выкуп их долгов и " докапитализация производства пойдет в обход финансовой системы "Seekeer

20.04.2016 19:06Сказать можно всё, что угодно. Только вот все предыдущие волны количественного смягчения приводили к ещё большему раздутию финансового пузыря. И я очень сомневаюсь, что текущая станет исключением.

sweetbrick

20.04.2016 20:04О том что QE предпринималось в интересах в интересах финсектора прямо говорилось и признавалось.

ЕЦБ действует по другой схеме, и не в интересах участников фрс.

Goodkat

19.04.2016 00:58+1Скоро аналогичные меры планирует предпринять Норвегия, экономика которой пострадала от падения цен на нефть.

Интересно, пойдут ли на подобные меры другие пострадавшие от падения цен на нефть страны?

mrsimba

19.04.2016 06:21+4Такое впечатление, что живем не просто в разных странах, но в разных вселенных, с абсолютно другими принципами ведения бизнеса…

Плачу ипотеку в сбере с 14,78% в год…

Хочу в Данию )

AndreyDmitriev

19.04.2016 09:25+4Ну не всё так шоколадно. Стоимость недвижимости-то тоже возросла. В Германии лет десять назад было реально купить или построить приличный дом за 240К, взяв кредит под 4,5-4,7 процента. Сейчас кредит под 1,5% вполне реален, но и стоимость жилья выросла — теперь такой же дом стоит уже от 300К, а за 200К можно найти лишь убитое бунгало, либо дом в зажопинске. То есть грубо говоря те самые 60-70К, что экономятся на низких процентах просто добавились к стоимости. При этом пузырь когда-нибудь лопнет, проценты отыграют назад и поднимутся, а вот в том, что стоимость жилья упадёт — тут я сильно не уверен.

GAS_85

19.04.2016 11:50Нет, ну цены выросли, но не 25%, а всего на 12%, так что то что было за 240, будет все же сильно менее 300 и притом не в зажопинске. Напротив дом строят, и там за 260 вы получаете 4-5 комнат — не зажопинск. Тут, кстати, можно проверить где зажопинск, а где нет.

что стоимость жилья упадёт — тут я сильно не уверен.

Расскажите это людям кто хотели продать дом, а тут подселили беженцев. Теперь дом стоит несколько дешевле…AndreyDmitriev

19.04.2016 12:06Ну это зависит от места, конечно. Я бегло пробежался по ценам в нашем районе (это пригород Гамбурга) перед тем как написать. У нас тоже много домов строят, но относительно низкая цена обусловлена микроскопическими участками в три с половиной сотки и небольшой жилой площадью — у нас целый район так застраивают, по сути «квартирами по вертикали» — дом на доме. Если же упереться в дом 160-180 квадратов на участке в шесть-восемь соток, то триста тыщ — как с куста, ну у нас по крайней мере.

У меня коллега на работе, кстати, полгода назад подлатал сарайчик ровно настолько, чтобы пройти санэпидемконтроль, да и сдал его беженцам, за что теперь получает денюжку от государства и доволен как слон.

AndreyDmitriev

19.04.2016 12:17+1А, вот нашёл, если взять за последние три года в среднем по больнице за домики 140-180 квадратов как раз на 300К и выходим:

kababok

19.04.2016 22:55опять же — всё познаётся в сравнении

ситуацию на юге Германии товарищ выше «грубыми мазками», но описал совершенно верно.

Местами стоимость недвижимости чуть ли не на 40-50 % поднялась в сравнении с ценами 7-10-летней давности

vxd_dev

19.04.2016 10:29Все познается в сравнении: в Украине, например, процент переваливает за 20. Есть, конечно, ипотека для молодых семей с льготными условиями (государство компенсирует разницу банку), но там очереди и условия, которые отсеивают добрую половину желающих. Я понимаю, что вам от этого не легче, но многие бы хотели получить ваши условия ипотеки :)

tangro

19.04.2016 10:50+1переваливает за 20

Я бы даже сказал приближается к 25%. 14 процентов — халявная халява, живи и радуйся.wladyspb

19.04.2016 14:09Халявная халява? Живу в СПб, средняя однушка или студия на окраине в строящемся доме — лям — полтора. Пока строится — ещё нужно будет где-то жить, снимать возможно. Итак, рассчитаем самый дешёвый вариант. 14% от ляма — это 140к, 12к в месяц только на погашение ипотеки, + мы ещё год-два снимаем жильё минимум на 10к(комната), + хотелось бы не растягивать ипотеку на 20 лет, а значит мы ещё и по основному долгу должны что-то платить, допустим столько же. Вот у нас уже на ближайшие год-два 34к расходов ежемесячных. А если семья? Тогда скорее всего браться будет двушка или евродвушка, если жить негде — будет браться не в стройке. Это уже лямов пять. Допустим, ляма два мы вложили в качестве первого взноса(продали комнату старую или квартирку в попе мира), остаётся три ляма ипотеки с ежемесячной выплатой в 36к(только проценты)

Taragolis

19.04.2016 15:03У Вас расчет дико оптимистичный для таких сроков погашения.

Если вы хотите 1 млн. руб, взятых под 14% годовых отдать ануитетными платежами за 2 года, то ежемесячно придется расставаться с 48 тыс.руб. А если возьмем 3 млн. руб на 24 месяца выйдет уже в 144 тыс.руб

wladyspb

19.04.2016 15:33Сроки я не указывал — в зависимости от них будет меняться сумма требуемая для погашения основного долга, минималка для погашения процентов же — фиксированная. Я же так и написал — «рассчитываем самый дешёвый вариант») расходы на ближайшие год-два я заложил в стройку + съём, после за аренду уже платить не надо, только по ипотеке. Ну, и сумма долга будет уменьшаться, снижая годовую выплату по процентам в пользу выплаты основного долга.

Я как-то подсчитывал любопытства ради — кредит под 10% годовых невыгодно брать более чем на 10 лет — в год будет выплачиваться только процент без существенного уменьшения долга. для 15% годовых это уже 6-7 лет — иначе нерентабельно. На практике конечно любой банк согласится дать ипотеку на 20 лет, но процент переплаты будет жуткий, а ежемесячная выплата уменьшится совсем немного.Taragolis

19.04.2016 15:57Просто не увидев конкретные сроки, то я решил, что вы собираетесь за год-два расквитаться с ипотекой. А так да с нашими процентными ставками "расстягивать удовольствие" не стоит

tangro

19.04.2016 15:06Вот у нас уже на ближайшие год-два 34к расходов ежемесячных

Как я уже сказал — живи и радуйся. Аналогичный квест в Украине, в забитой провинции, я прошел с ежемесячными выплатами в 100к (если в российских рублях считать). У вас можно отдавать смешные 34к — и за эти деньги жить в СПб. Вы катаетесь как сыр в масле.wladyspb

19.04.2016 15:38Смешные? Я думаю, юмористичность суммы сильно зависит от зарплаты) Мне вот сумма смешной не кажется — это больше половины моей зарплаты. Да и однушка мне не нужна — мне ближе второй вариант, на семью, а там получается 36к ТОЛЬКО проценты. Чтобы эффективно погасить ипотеку нужно платить ещё минимум столько же на основной долг. Вот и получается 70к+ на то, чтобы через N лет стать обладателем собственной большой жилплощади.

bazis13

19.04.2016 15:08+3А теперь посмотрите цены в москве. Да, у вас халявная халява.

evr1ka

20.04.2016 11:44Кстати, а как дела с этим в Москве? )

bazis13

20.04.2016 11:48меньше 5млн рублей в пределах мкада сложно найти. За 4 можно в строящемся доме поискать.

Если б было, как писал wladyspb, «средняя однушка или студия на окраине в строящемся доме — лям — полтора», то пол россии бы в москву переехало.evr1ka

20.04.2016 11:50И не только России… )) Рассматриваю вариант участка по ИЖС за МКАДом, возмонжо с готовым объектом. Пока не понимаю даже, в какой стороне лучше смотреть. Привлекает возможность иметь качественные медицинские услуги и детские педагоги, педиатры и т.п. похожее Если есть мысли — буду благодарен увидеть.

bazis13

20.04.2016 11:53«иметь качественные медицинские услуги» — такое только в частных клиниках. В тех, что с бюджетным финансированием — разруха и совок. Зато записываться можно через сайт.

И смотрите пробки еще на яндексе, если планируете в москве работать. Некоторые направления стоят утром и вечером.evr1ka

20.04.2016 13:15Само собой на платной основе. На счет пробок совет дельный. За работу пока думаю. Вопрос на перпесктиву в год, два.

grondek

19.04.2016 20:50>> в строящемся доме

Бери вторичку. Кроме того, что въедешь сразу, еще и дома конца 70-х и 80-х в достаточно приличном состоянии. А новостройки строят криворукие таджики. По крайней мере, у нас на Урале дешевый новострой это тихий ужас по качеству

evr1ka

20.04.2016 11:41Брат так и взял в этом году ипотеку однушку. Она строится, он снимает. А в марте раз — и зарплату на 25% порезали… ((

Теперь зарплата чисто на кредит и съем. На че ездить, питаться и т.п. — вообще не понятно. Ищет варианты подработок (

vlivyur

22.04.2016 15:40Это ещё и без ремонта. Накидываем ещё полляма после сдачи дома. А вот теперь живём.

Radiocity

19.04.2016 10:43+1Сбер сам берет кредит в Европе, чтобы дать его тебе под более высокий процент. По сути, у тебя может быть датский кредит… Попробуй радоваться :\

Taragolis

19.04.2016 11:24У сбера сейчас ограниченная возможность по привлечению капитала из стран ЕС и США. Поэтому порадоваться за сбер не получится ))

dodther

19.04.2016 10:43+1Вы невнимательно читали статью. Недвижимость подорожала на 17% в 2015 году, в Копенгагене — на 14,5% в IV кв. 2015 года.

Так-что простому человеку совершенно нет выгоды, а скорее даже наоборот.

0serg

19.04.2016 07:09Кристенсену судя по всему просто повезло с кредитным договором в котором ипотека была привязана к ставке рефинансирования.

Это не совсем типичная ситуация — как следует из графика указанного в посте все-таки «в долг» под отрицательные проценты сегодня банки денег не дают. Отрицательная ставка идет по депозитам, по долгам она 16 марта просто вышла в ноль у ЕЦБ а у банков должна быть чуть выше.

Фактически сейчас в Европе реализован тот самый демерредж о котором давно писали отдельные энтузиасты.

Кредит бесплатен (ставка 0%), хранящиеся без дела деньги медленно обесцениваются

Alter2

19.04.2016 10:43+1Де-факто развитый капитализм движется к безусловному доходу и демерреджу, но пытаясь при этом сохранить старую монетарную систему, вот и возникают такие несуразности.

Abiboss

19.04.2016 11:31Эта статья скрепоразгибающа, так не бывает!

Попытался представить, что будет, если подобное введут в России. Понял, что вокруг меня будут санитары из психдиспансера.Pakos

19.04.2016 11:57-2А в России так и есть — лежащие деньги тоже обесцениваются, но другим способом. Можно, конечно, говорить об «инфляции в 7%», но если пересчитать в хлебо-булочные деньги, то тут явно не 7% за год. И с отрицательным процентом по кредиту — у них это тоже исключение, как и у нас доступно очень отдельным людям (разве что механизм выбора таких людей разный).

Abiboss

19.04.2016 12:23Это если деньги хранить в рублях. Если деньги хранить в валюте, да подгадывать на курсе — то вполне неплохая прибыль получается. Впрочем, это слабое утешение, так как хорошие деньги, достаточные даже для покупки жилья, к примеру, в Москве у нас заработать ой как не просто, а ипотека — это такая форма рабства на всю трудоспособную жизнь. И ладно бы проценты были адекватными…

Pakos

19.04.2016 13:41Проценты адекватными не будут, ибо инфляция, да прочие риски — или прибыль никакая или атата за «рисковые операции», или неугодным кому стал и надо срочно заводить трактор, а с низкой лично доходностью его не завести (во многих смыслах).

activa

19.04.2016 11:32-2Но… как же загнивающая Европа… В России духовность…

imihajlov

19.04.2016 11:54-1В Европе просто нет налога на духовность.

AndreyDmitriev

19.04.2016 13:26+1Ошибаетесь — церковный налог (если считать это «духовностью») в Европе — в полный рост.

asocial

19.04.2016 12:15+1А я то своим 11.45% по ипотеке радовался, а тут вон как бывает, оказывается:)

alexover

19.04.2016 12:33+1А отрицательные бывают, да? :)

www.nbrb.by/statistics/MonetaryPolicyInstruments/RefinancingRate0serg

19.04.2016 13:51Конкретно указанная ставка (refinancing rate) в ЕЦБ сейчас равна 0%.

Отрицательной является ставка по депозитам, да и то с определенными ограничениями (в разных странах разными но часто эту ставку, к примеру, начисляют только на сумму депозитов в банке свыше определенной величины)

deamentor

19.04.2016 12:33+1Делать отрицательные ставки — не палкой махать по сторонам, да садить за невыполнение экономических показателей. Нужна утонченность.

Vjatcheslav3345

19.04.2016 13:08«Так, положив $1000 на депозит, через год вы получите свои деньги с начисленными процентами, то есть $990, а в лучшем случае те же $1000».

А почему отрицательный кредит распространяется на депозит — ведь деньги с депозита работают, делая деньги в том же строительстве?0serg

19.04.2016 13:49Нету никакого отрицательного кредита. Случай Кристенсона — необычное совпадение обстоятельств, а не правило.

Деньги с депозитов могут работать только в виде кредитов, поэтому ставка по кредиту всегда выше ставки по депозиту (должник оплачивает процент депозитору, плюс какую-то долю себе забирает банк). В случае с ЕЦБ деньги в кредит сейчас дают под 0%, а по депозиту ставка, соответственно, получается отрицательной. В коммерческих банках кредит — под маленький, но все же ненулевой процент, ставки по депозитам — нулевые, околонулевые или очень слабо отрицательные.Mad__Max

20.04.2016 22:17Конкретно в Дании (где этот персонаж и проживает) отрицательна не только депозитная ставка, но и основная кредитная (ключевая) ставка местного ЦБ. Так что банки вполне могут выдавать кредит(или корректировать условия по существующим) под символический отрицательный % типа минус 0.1% или 0.2% и при этом даже что-то зарабатывать, т.к. от ЦБ получат «бонусов» больше чем дадут клиенту.

0serg

20.04.2016 22:52-1А Дания уже из Еврозоны успела выйти :)? Монетарную политику в зоне евро контролирует ЕЦБ.

Mad__Max

20.04.2016 23:33Вообще-то она она туда даже не вступала, чтобы выходить. Если этого не знаете, то можно уж было догадаться по тому, что размер платежа по кредиту в статье указан в кронах, а не в Евро.

0serg

21.04.2016 07:32+2ОК, спасибо за поправку. Тем не менее -0.65% — ставка по депозитам.

http://www.nationalbanken.dk/en/Pages/Default.aspx

Murmurianez

19.04.2016 13:17+3Анекдот вспомнился:

Идёт волк по лесу, смотрит — заяц на велике едет.

— Заяц, откуда вел?

— Ты пил, а я не пил — вот и накопил!

Проходит месяц, идёт волк по лесу, а на встречу заяц на запорожце

— Заяц, откуда?

— Ты пил, а я не пил!

Проходит ещё полгода — едет заяц на своём новеньком жигулёнке, а над ним пролетает волк на вертолёте

— Волк, откуда?

— Бутылки сдал!

Gryphon88

19.04.2016 14:45+4Мне это напоминает сценарий перед великой депрессией:

1. Снижение ставок по крелитам, в долг стало брать выгодно

2. Увеличение покупатльной способности населения, производство расширяется. чтобы удовлетворить потребности покупателей. Тоже, ессесна, в креит, чтоб успеть первым

3. Дешёвые кредиты кончились, поймав производственников посередине затяжного прыжка.

так что или я чего-то сильно не понимаю, или кто-то собирается прыгнуть на старые грабли, или группа неустановленных лиц собирается мощно нажухать.Mad__Max

20.04.2016 22:21Еще один 4й важный пункт / признак забыли — дефляция.

Вот ее сейчас всеми силами и пытаются предотвратить, в т.ч. «печатью» денег (количественное смягчение — QE) и отрицательными или нулевыми ставками.

edogs

19.04.2016 16:45Когда речь идет об ипотечных ставках в европе, надо понимать, что это именно ипотечные ставки. А не ставки по кредитам вообще.

Одна из их основных целей — это поддержка рынка недвижимости, т.е. государство косвенно по сути спонсирует рынок недвижимости низкими ставками. Косвенно — т.к. выданные ипотечные кредиты ценятся очень высоко в активах банка с точки зрения государства, поэтому банкам выгодно выдавать ипотеку под низкие проценты — выдаются они не столько для заработка, сколько для дешевого создания этих самых резервных активов.

Датские банки искать лениво, но вот недавно смотрели эстонский банк.

http://www.tbb.ee/loans-for-private-person_rus.html

Ипотека — около 6%. Потреб кредит около 24%, карты около 36% — за первый год, потом раза в полтора ниже. В евро.

В россии неспонсируемая государством ипотека обойдется где-то 16%, потреб кредит обойдется около 24%, карты около 36%. В рублях.

Забудем о разной инфляции и ставках по депозитам в евро и рублях, обратим внимание на разброс ставок между ипотекой и потребами. Именно в этом разбросе и кроется косвенное спонсирование государством рынка недвижимости.

Суть нашей мысли в том, что не стоит проецировать низкие ставки по ипотечным кредитам на кредитный рынок вообще, т.к. ипотечные ставки будучи косвенно спонсируемыми государством — рыночными фактически не являются и состояние кредитного рынка не отражают.Taragolis

19.04.2016 17:27Наверное лучше брать в качестве выборки несколько стран. Вот можно посмотреть по разным странам Европы:

credit-cards, loans (в фильтре выбрать Personal Loans)edogs

19.04.2016 20:05Спасибо за ссылки.

Посмотрели германию (0.89, 3.89), швейцария (1, 7.89), англия (1, 3.3) — соотношение в принципе везде сохраняется, ипотечный кредит категорически льготный — в 3-8 раз выгоднее обычного.

tmaxx

19.04.2016 22:02Не понял, как из разницы в процентах следует, что ипотечные кредиты «спонсируются государством». Ипотечный кредит — обеспеченный (не отдал — банк забирает квартиру), простой займ — как правило нет (не отдал — банку придётся хорошо побегать за заёмщиком). Больше риск — больше цена. Вы же не думаете, что разницу между ипотекой и обычным займом банкам выплачивает государство?

edogs

20.04.2016 10:04Разница в процентах это следствие просто флаг спонсорства государством, причины спонсорства разумеется в другом.

И речь идет не о разнице в процентах между ипотекой и простыми кредитами, а о разнице в разницах этих процентов в разных странах. В германии 1 к 4, в швейцарии 1 к 8, в россии 1 к 2. В россии обычный заемщик всего в 2 раза ненадежнее ипотечного, а в швейцарии аж в 8 раз? Нет, просто в швейцарии косвенно спонсируется ипотека.

Вы же не думаете, что разницу между ипотекой и обычным займом банкам выплачивает государство?

Вообще-то именно это мы и сказали еще в самом первом сообщении. Не напрямую выплачивает, но косвенно. Упрощенно говоря — банк у которого много залогового имущества на балансе получает куда более сильные поблажки по созданию резервов чем само по себе залоговое имущество может обеспечить.Taragolis

20.04.2016 10:26В германии 1 к 4, в швейцарии 1 к 8, в россии 1 к 2. В россии обычный заемщик всего в 2 раза ненадежнее ипотечного, а в швейцарии аж в 8 раз? Нет, просто в швейцарии косвенно спонсируется ипотека.

Ну 254-п тоже лояльнее относится ко всем залоговым ссудам, поэтому и в России тогда уж "косвенно спонсируется ипотека".

Ну и надо все же смотреть не в отношении одной ставки к другой, а в разнице ПП между ставкой фондирования ( к примеру межбанковскими EURIBOR / Mosprime) и ставкой на: ипотеку / авто / потребом / СС / потребом под залог имущества и т.д.

edogs

20.04.2016 10:39Ну 254-п тоже лояльнее относится ко всем залоговым ссудам, поэтому и в России тогда уж «косвенно спонсируется ипотека».

Вопрос насколько сильно. В россии по минимуму, 1 к 2 всего. В других странах больше, в той же германии где 1 к 4. В некоторых по максимуму, в швейцарии с ее восьмикратной разницей похоже именно так.

Ну и надо все же смотреть не в отношении одной ставки к другой, а в разнице ПП между ставкой фондирования ( к примеру межбанковскими EURIBOR / Mosprime) и ставкой на: ипотеку / авто / потребом / СС / потребом под залог имущества и т.д.

Разница между фондированием и ставкой на кредит это показатель рискованности кредитования как такового. Разница между ставкой по ипотеке и ставкой по потребу — это показатель именно спонсирования ипотеки.

Часть проблемы в том, что при хорошем спонсировании ипотеки ипотечники по сути гуляют за счет тех, кто покупает за наличные. В сбалансированной рыночной экономике без спонсирования не будет ситуации, когда в ипотеку брать выгоднее чем за кэш…Taragolis

20.04.2016 12:40Вопрос насколько сильно. В россии по минимуму, 1 к 2 всего. В других странах больше, в той же германии где 1 к 4.

зависит от ПОСов и качества обеспечения и когда ссуда была выдана

По минимуму, это возьмем ПОС по ссудам без просроченной задолженности выданные после 01/01/2014, соответствующие ставки резервирования:

- 0,35% по ипотечным ссудам

- 0.2% по ипотечным ссудам с ПУР

- 0,5% автокредитование

- 1% для клиентов, которые олучают з.п. на счета открытые в банке-кредиторе

- 3% по прочим ссудам

Разница между фондированием и ставкой на кредит это показатель рискованности кредитования как такового.

И это конечно же влияет на процентную ставку.

Часть проблемы в том, что при хорошем спонсировании ипотеки ипотечники по сути гуляют за счет тех, кто покупает за наличные.

Ипотечники гуляют засчет того, что есть залог. Если хочется дешевую ссуду, дай залог который ценнее честного слова.

edogs

20.04.2016 14:16И это конечно же влияет на процентную ставку.

Но не на соотношение ставок по разным кредитам.

Ипотечники гуляют засчет того, что есть залог

Не только. За счет этого они бы имели ставку 4% по ипотеке в швейцарии, а не 1%. А вот разница между 4 и 1 это уже спонсорство от государства.Taragolis

20.04.2016 17:28Но не на соотношение ставок по разным кредитам.

В каждой стране получилась своя ставка и свое соотношение.

Не только. За счет этого они бы имели ставку 4% по ипотеке в швейцарии, а не 1%. А вот разница между 4 и 1 это уже спонсорство от государства.

Еще раз напишите всю вашу логическую цепочку

tmaxx

21.04.2016 00:01Ипотека действительно имеет пониженное резервирование капитала. Но я бы не сказал, что процент низкий из-за этого. Скорее и то, и другое низкое из-за надежности залога.

Жильё в этом плане не является каким-то исключением из правил. Есть разные типы займов, некоторые — с ещё более низким резервированием. Говорить что все они спонсируются государством имхо некорректно.Mad__Max

21.04.2016 01:06Есть еще одни косвенный (не связанный напрямую с самим объектом/целью кредитования) фактор играющей в пользу низких ставок по ипотеке: условно-постоянные расходы.

На проверку (скоринг) заемщика, оформление договора, ведение счета и отчетность. Включая рабочее время клерков, использование оргтехника и канцелярии и т.д.

Когда выдается кредит на какой-нибудь телек или новый афон на 500-1000 $ это съедает очень даже заметную часть дохода банка, что нужно компенсировать либо большей % ставкой либо отдельными (фиксированными) комиссиями.

И совсем другое когда это ипотечный кредит скажем на 100 000 $ и более на покупку дома, тут эти расходы в % выражении уже несущественны.

naneri

19.04.2016 21:33Можно взять этот кредит на такой срок, чтобы он сам себя выплатил процентами?

tmaxx

19.04.2016 22:17+1Строго говоря — нет (чем меньше остаток, тем медленнее он будет уменьшаться).

Практически — наверное да, можно дождаться пока не останется, условно, $1 и закрыть счёт. Но есть нюансы:

1. Ждать придётся долго, возможно несколько веков

2. Придётся оставить квартиру в залог (это ипотека)

3. Если через год-другой ЦБ поднимет ставку обратно, придётся раскошеливаться (процент по договору — плавающий).

Turbo

А что если взять миллиард долларов в кредит и потом жить на проценты? )

StasTs

Что ты с этим лимардом делать станешь? Любое вложение с около нулевым риском стоит денег. Например положить в банк, будешь платить отрицательные проценты банку, причем большие чем банк тебе за кредит :) Можно снять наличными и положить в сейф, но за сейф тоже надо платить.

Конечно, это все гипотетические случаи, так как для получения кредита нужен залог. У тебя есть залог на лимард? Если есть, то думаю, та сам сможешь сорентироваться :)

Turbo

Первое что в голову пришло — это именно построить сейф и нанять охрану. Ну а если украдут, то объявить себя банкротом, неприятно, но не смертельно. ) Второй вариант положить в зарубежные банки, где процент положительный.

dkukushkin

Беда в том что кредит не дается просто так. Либо на недвижимость, либо на авто (и то и другое автоматически переходит в залог). Наличными — только потреб. кредит, размер которого, как правило, не более вашего подтвержденного годового дохода.

Так что увы…

norlin

Сейф ценой в миллиард как раз сойдёт за недвижимость по своим ТТХ.

solariserj

И там хранить 1$

Alexeyslav

Отлично. Кредит чем отдавать будете?

Обеспечение охраны ценности такого уровня выйдет в 1000 раз дороже чем получаемый гипотетический профит. Украдут у вас этот сейф, или необратимо сломают в попытке его взлома(там же наверняка ценности лежат стоимостью в десяток раз больше) и вы останетесь без ценности и с висящим на душе кредитом в лярд. Даже почек не хватит на компенсацию…

Но помечтать не вредно, да…

webzuweb

Положить в ячейку в том же банке…

dkukushkin

Для миллиарда знаете какая ячейка нужна? Размером с вагон железнодорожный… Стоить то дофига будет.

А вообще просто не дадут.

webzuweb

А Вы умеете убеждать…

Почему никто не рассматривает текущий счет? Почему обязательно положить на депозит? На текущий счет, ведь не распространяется отрицательная ставка.

http://danskebank.dk/da-dk/Privat/Laan/Forbrug/Pages/Kassekredit.aspx

adulter

А обналичивание с него бесплатное?

Mad__Max

А какая разница? Зачем обналичивать — с него безналичными платежами кредит и гасить по согласованному графику.

Ну а снимать(обналичивать) можно уже только остающиеся %.

rPman

Процент и по депозиту отрицательный! И он хуже чем процент по кредиту, т.е. всеравно вы будете в минусе.

но есть хак — положить в банке в стране с экономикой, пока еще не экспериментирующей с отрицательными процентами.

Mad__Max

Я отвечал на ветку в который выше не про депозиты говорили, а про текущий счет, который изначально для хранения денег не предназначен, но запретов на то, чтобы просто положить на него деньги и не пользоваться ими нет. На которые вроде пока нет отрицательных ставок. По крайней мере об этом webzuweb написал.

Хотя возможно там где-то в условиях мелким шрифтом комиссия за ведение счета притаилась вместо отрицательного %.

pda0

> Что ты с этим лимардом делать станешь?

Купить золота? ;-) А вообще, почему? Если взять миллиард в кредит и положить в тот же банк, то проценты по кредиту будут больше, чем проценты за депозит. Значит, если тут линейное масштабирование к отрицательным ставкам, выплаты за кредит должны откзаться больше процентов за хранение. :)

Mnemonik

ипотечный кредит дешев потому что он обеспечен квартирой. в случае невыплат банку отойдёт квартира которую он продаст. да она и так ему принадлежит до конца выплат.

потребительский кредит под маленькие проценты никто не даст, туда всегда будут входить риски невыплат другими заемщиками.

либо можно обеспечить чем-то миллиардный кредит и попробовать договориться о процентах из статьи. но серьезно? если у вас есть что-то стоимостью миллиард долларов вы собираетесь взять на это кредит заложив?

Turbo

Ну это же шутка была. ) Понятно что ни один банк не даст кредит без обеспечения чем-то. С другой стороны, если есть какое-то имущество (квартира, гараж, машина, дача и.т.д.) и процент отрицательный то почему бы не заложить вообще все что есть и не взять кредит под отрицательный процент?

dkukushkin

Видимо потому что за хранение денег с вас будут брать процент. В итоге будете в минусе, т.к. банк возьмет за свои услуги.

Если попытаетесь вывезти деньги в другую страну — то это риск. Вот в Украине инфляция выше депозитного процента. А еще и нет возможности свободной купли-продажи валюты (ограничения и налог на обмен). Вот так, заведите в ненадежную страну и кто знает что с вашими деньгами будет через год.

Orcus13

выгода — минимальна

волатильность стоимости ваших активов — высока.

вы берете на себя высокий риск получая сравнительно небольшую выгоду.

calx

Тело кредита всё равно выплачивать придётся.

evr1ka

Тоже хотел дополнить. Наверно не полное понимание идет, сам кредит то гасишь, а проценты именно на выданную сумму с отрицательной процентной ставкой. Грубо говоря, брал кредит на 100000$ с выплатой 1000$ ежемесячно банку, и в обратку тебе еще 38$ падает

DjOnline

Ну вот Шамалов, кое чей зять, так и сделал, взял $2 млрд, купил часть с бура и живёт на проценты дивидендов с внезапно увеличевшегося количества заказов

spaceinvaider

Почему бы и нет.

«Зять Путина взял в государственном фонде кредит на 1,75 миллиардов долларов под 2%»

осталось только стать правильным зятем