Казалось бы, откуда этот, спорный на первый взгляд, тезис: «ИП под угрозой»?

№1. Наблюдения

Известен факт, что в 2013-2014 гг., особенно в так называемых депрессивных регионах (например, Бурятии) после повышения выплат в ПФР и т.д. были закрыты массово — тысячи ИП. Кто-то говорит, что это были «пустышки», но на самом деле ситуация там была сложная. В 2015, вроде бы, тренд поправился — к росту.

ИП — это чистой воды малый бизнес. Далее, как правило (что не означает всегда) переходят к ООО. Или даже ПАО, зарубежным фирмам и т.д. ИП легко зарегистрировать и теперь — легко закрыть. Учёт тоже прост, да и онлайн сервисов хватает. Налог — и вовсе начать можно с 6%. Сегодня в России 3 627 436 ИП, что, безусловно, не плохо.

Но всё же есть и у этой, простейшей, формы предпринимательства явные минусы.

Один из них — ответственность: когда читаешь статьи, а я это делаю минимум раз в неделю, по этой теме, то часто наталкиваешься на «мануалы», где говорят, что да, у ИП есть небольшая загвоздка — он отвечает всем имуществом (про исключение в виде необходимого имущества и подобного — не буду обсуждать, так как написано предостаточно). Казалось бы, и что?

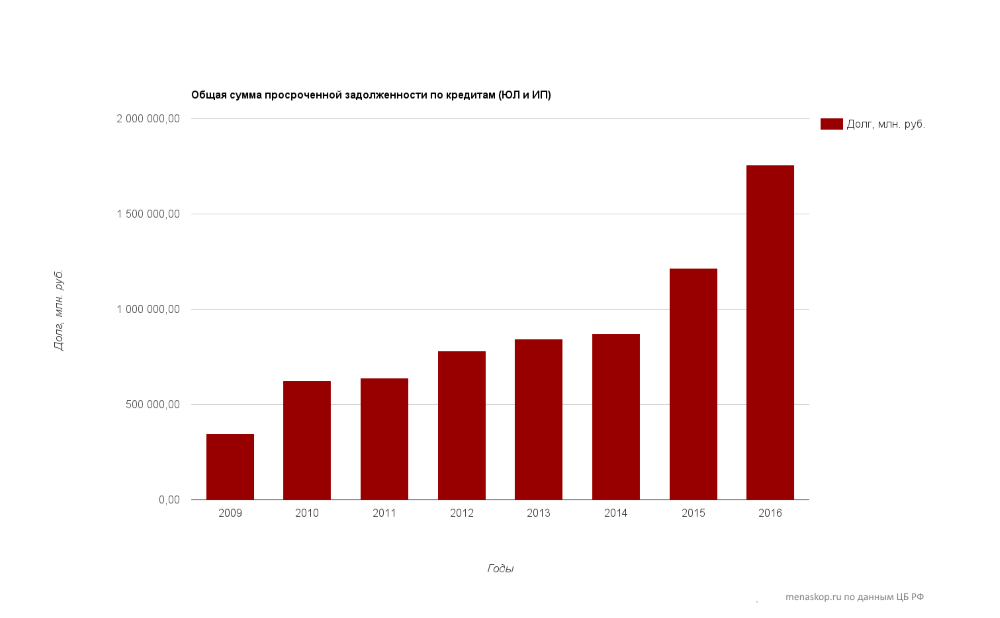

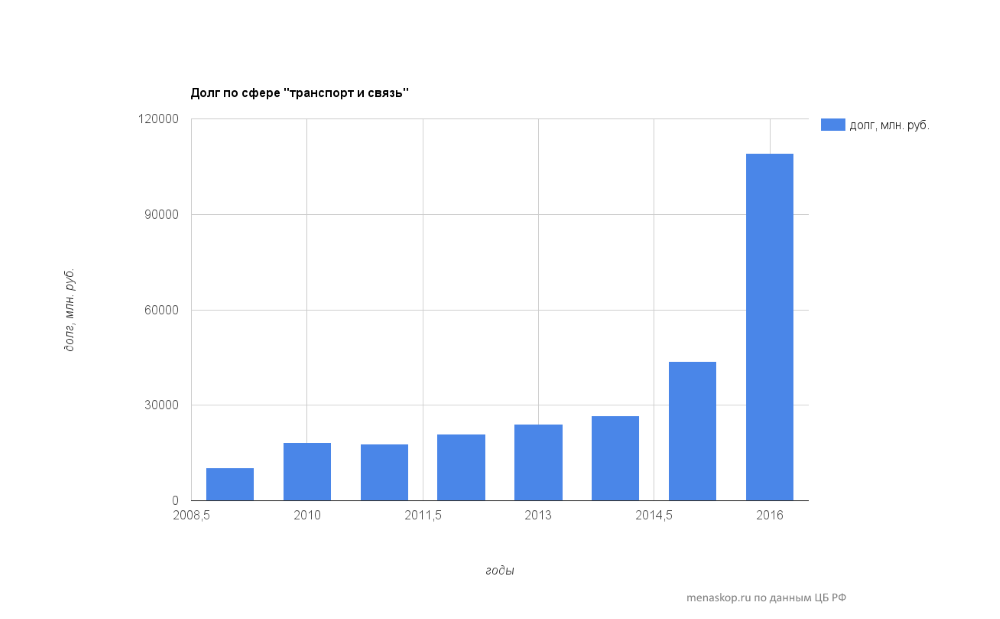

Но вот данные с официального сайта ЦБ РФ.

График №1. Общий долг ИП и юридических лиц по кредитам

График №2. Общий долг ИП и юридических лиц по кредитам в сфере «транспорт и связь»

На мой взгляд — цифры говорящие, возможно, я ошибаюсь. Кроме того, есть и статистика по кредитам.

Если от статистики обратиться к прессе, то данные примерно такие же: «По данным Fitch, всего россияне задолжали банкам в прошлом году около 11 трлн руб. И таких должников — около 40 млн человек, более половины экономически активного населения страны. В состоянии обслуживать свои долги — около 8 млн».

Вот и получается, что говоримая вскользь статья 24 ГК РФ, совсем скоро может иметь совсем иное, огромное, значение. Процитирую: «Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание».

ИП, смею напомнить, — это в буквальном прочтении индивидуальный предприниматель без образования юридического лица. И, если раньше налоговые органы часто цитировали знаменитую ст. 2 ГК РФ, указывая на то, что предпринимательская деятельность должна приносить прибыль (что не верно, поскольку она должна быть направлена на это, но в условиях рынка не всегда это возможно, иначе все бы делали бизнес как раз, два и сделано), то теперь, наверняка, будут настаивать на следующем прочтении: "… предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке".

С учётом общего состояния экономики — сценарий более, чем реальный.

№2. Недавние события

Не так давно Робокасса по указанию ЦБ, что само по себе абсурдно, закрыла расчёты с физическими лицами, что объяснимо, но также и с ИП, что является в общем-то прямым нарушением и ГК, и Конституции: «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности», а также и общепризнанных принципов и норм международного права, о которых по понятным причинам нынче и вовсе принято забывать, хотя по юридической силе они стоят даже выше, чем тот же ГК, и уж тем более — на много ступеней вверх от любых актов ЦБ.

Ровно по той же схеме пошли (и по тем же самым указаниям ЦБ) в системе ВебМани и менее заметной — ИнтеллектМани.

Даже не хочется вдаваться в юридический анализ, что это — нонсенс, когда нормы «мягкого» права заменяют вполне себе императивные положения, так как ни раз говорил, но удивляет и сам факт, что в России нет правового механизма противостояния этой схеме. Точнее, механизм есть, но запускать его никто не торопится и, видимо, не будет.

И опять же здесь налицо проблема имущества ИП: оборотные средства ИП легко вывести потому, что они же — средства самого физического лица и наоборот (упрощённо, но, думаю, ясно, о чём речь). Поэтому ИП уж больно не выгодны для ЦБ, так как именно такой подход к имуществу позволяет находить обходные схемы для вывода средств, скажем, самый банальный подход — «возврат неиспользованных средств». Проблема ещё и в том, что вместо совершенствования юридической техники, как и всегда почти, решили залатать дырку запретом. Пока действует. Но, как известно, заплатка — всегда временное явление.

К тому же сам порядок работы с ИП (и это не оглядываясь на факт, что фактически им перекрыли финансовый кислород) у тех же ВМ стал усложнённым, в частности, теперь нужно состоять на учёте в РосФинМониторинге, чтобы работать по договору с ВебМани. Но на сколько это возможно для небольших компаний, коих не так мало в статусе ИП? Да и зачем эта мера, если всё проходит через банки в итоге, а все банки отчётность посылают напрямую в ЦБ? Вопрос для меня открытый.

Собственно, ЦБ уже усложнял ИП жизнь, закручивая гайки по спец. счетам (дело Qiwi оказалось в этом смысле крайним, что не отменяет позитивных направлений в этой деятельности, в частности, удорожание отмыва: с 5 до 10-12%). Собственно, в этом ракурсе весьма интересным является Распоряжение Правительства РФ от 19 апреля 2016 г. № 724-р1, согласно которому «с 1 июля 2016 года (за некоторыми исключениями) инспекторам контрольных органов, проводящим проверки в отношении предпринимателей, будет запрещено требовать у проверяемых ряд документов и сведений»: метод кнута и пряника в действии?

Предварительные итоги

Таким образом, складывается ситуация, когда для экономики ИП, а в сфере IT особенно, так как это сфера, где любой стартап может стать миллионным или даже миллиардным за считанные месяцы, не то что годы, является важным фактором, который к тому же обеспечивает самозанятость населения, что в условиях кризиса слишком важно, а с другой — для ЦБ это красная тряпка, которую проще убрать, чем развивать нормы, по которым ИП нужно было бы работать и развиваться.

Противотечение: 2016-2017 гг. как раз должны показать, каким способом его попытаются устранить, ведь свыше 3 500 000 живых людей — это более 2,5% от всего населения России, а от трудоспособного и вовсе — 4,77% (данные в зависимости от источников могут разниться, но не сильно). По-моему, это повод задуматься, чтобы законодательство, и в первую очередь в IT-сфере как одной из самых перспективных, стало на путь модернизации, а не табуирования. Безусловно, в этом я просто конченный идеалист.

P.S. А ведь фрилансеры в большой массе — именно ИП.

Дополнения по обсуждениям (комментариям): посыл статьи в том, что сейчас ИП — удобная форма для начинающих предпринимателей, т.к. ИП легко зарегистрировать, легко вести учёт и т.д. Но всё это сделано Правительством и другими органами государственной власти. Политика же ЦБ РФ, как в целом по монополизации рынка финансовых услуг, так и последние примеры по Робокассе, ВебМани и ИнтеллектМани показала, что вопреки всем тенденциям есть одна, самая важная — исполнение рекомендательных актов ЦБ, которые противоречат общей логики развития законодательства, банками, поскольку у ЦБ логика своя и простая: у ИП есть путь, легальный, обхода стараний ЦБ по так называемому «обналу» средств, поэтому ИП можно и нужно временно или постоянно превратить в опасную и потому не действенную форму ведения бизнеса. Тенденция же перекредитования, которая указана выше в графиках, может лишь способствовать усилению этого эффекта. Эту мысль можно принять или нет, но факт остаётся в том, что всё уже показано и свершено, а общее направление деятельности ЦБ, которая мной прямо критикуется, вылилась в огромное падение рубля, кризис внутри бюджетной сферы и отток капитала, который как раз пытаются перекрыть отзывом лицензий, приобретая в оборот дешёвые деньги, правда, без оглядки на то, что от этого страдает агентство по страхованию вкладов, т.е. самое же государство.

И всем комментаторам, что накинулись на меня, но так и не удосужились дотянуться до ссылок и привести пруф, пожалуйста,

официальные данные, офицальнее некуда.

Комментарии (230)

olartamonov

20.05.2016 20:07+2Таким образом, складывается ситуация, когда для экономики ИП, а в сфере IT особенно, так как это сфера, где любой стартап может стать миллионным или даже миллиардным за считанные месяцы

ИП станет миллионным или даже миллиардным? За считанные месяцы? Ну разве что по порядковому номеру в списке.

А так я хотел бы посмотреть, как инвесторы покупают долю в ИП. Ну то есть технически можно, конечно — почек, например, у ИП обычно две, одну можно продать инвестору…

Menaskop

20.05.2016 20:13Я уже выше описал:

ИП — это чистой воды малый бизнес. Далее, как правило (что не означает всегда) переходят к ООО. Или даже ПАО, зарубежным фирмам и т.д.

Стартапы, которые изначально работают под инвестиции, конечно, делают изначально нужную форму. Только вот выхлоп, как показывают те же публикации на Хабре и хабро-сайтах, уж очень не большой. А вот когда человек последовательно переходит от ИП или маленького ООО к крупным проектам — это уже бизнес, с увеличением оборота, ростом показателей и т.д. Исключение 1 ступени у ракеты — это зачастую исключение полёта ракеты, говоря образно.olartamonov

20.05.2016 20:18Только вот выхлоп, как показывают те же публикации на Хабре и хабро-сайтах, уж очень не большой

Какой выхлоп, куда выхлоп, какие публикации? Публикации «как я сделал стартап, а мне никто не дал денег»? Не хочу никого обидеть, но у этих стартапов проблема не с организационно-правовой формой.Menaskop

20.05.2016 20:29Да, вот именно, а с организацией бизнеса в принципе: если же человек смог из ИП вырастить настоящий IT-продукт со всеми вытекающими, то значит, это и есть настоящий IT-бизнес. В этом вся и соль. И зачем ему в этом случае ставить подножку правовыми и организационными препонами — не понимаю.

Проблема не только у этих стартапов, а у стартапов в большей части вообще: они делают бизнес-деньги «лёгкими», тогда как на самом деле большая часть бизнеса как была так и остаётся сложным и многолетними трудом, так и останется, потому как это суть бизнеса — труд и творчество.

Menaskop

20.05.2016 20:31Собственно, лучше вас я и не скажу (у меня эта статья, как оказалось, давно в избранном):

и плодятся в результате тексты про «ошибки, которые я сделал, открывая свой пятый бизнес» с рассказами о том, как вкладывался автор во всё модное, пока не прогорел

Menaskop

20.05.2016 20:23Собственно, сам с 2008 г. работаю в компании, которая начинала с ИП и привлекала инвестиции, но не через обычных «ангелов», а краудфандинг. Это отдельный вопрос, но теперь это фактически группа компаний (проектов, сервисов).

Или вот — пример, сегодня буквально их договор читал. Крупный обменник ВМ в Иркутске тоже до сих пор работает по ИП и уровень инвестирования давно достигнут. Примеров в общем, масса. Суть простая: пошагово бизнес (а именно это и есть бизнес, а не пирамида) строится в РФ ИП или ООО в большое ООО, ПАО, холдинг и т.д. Нет ИП — нет первой ступени старта, и «всего-то».

Rezzet

20.05.2016 20:51в чем конкретно проблема регистрировать ООО?

Menaskop

20.05.2016 20:58Проблемы в регистрации ООО нет. Есть проблема в НЕ возможности (пока просто как гипотеза) регистрации ИП, так как это влечёт за собой массовое нарушение принципа законности.

Собственно, нет проблемы в том, что гос. органы почитают, скажем, мою частную переписку без судебного решения — скрывать-то нечего мне, но это нарушение Конституции, а с ней и ФЗ «О связи» и всех сопутствующих актов. Тут — ровно то же самое, только в другой сфере.olartamonov

20.05.2016 21:52+4Есть проблема в НЕ возможности (пока просто как гипотеза) регистрации ИП, так как это влечёт за собой массовое нарушение принципа законности

«Просто как гипотеза» — это, в переводе на русский, вы представили себе, что Землю завтра захватят рептилоиды с планеты Нибиру, а потому решили написать статью об исходящей из космоса смертельной угрозе?..

Причём у вас весь текст наполнен такими же передёргиваниями.Menaskop

20.05.2016 22:03-3Нет никакого передёргивания, гипотеза имеет под собой все основания и они — описаны выше. Так же в комментариях уже говорил о том, что ранее прогноз по этой же тенденции сработал для платёжных систем и банков, но до них добрались раньше, так как обороты значительно больше, да и интерес не только в зарегулировании и средствах, но и инфраструктуре.

Факты в статье указаны конкретные: запрет ЦБ выплат для ИП в Робокассе, ИнтеллектМани, ВебМани вопреки Конституции и ГК; нежелание ЦБ совершенствовать законодательство, которое так и принято называть (в силу ФЗ №115) антиотмывочным; общая тенденция закредитованности ИП, которая на фоне осложнения процесса работы, описаного выше, может лишь усилиться и форма ИП будет просто-напросто не выгодно.

Все мои статьи, в том числе совместные, можно найти и очень просто на хабра-сайтах и в Сети, в них эта тенденция раскрыта с разных ракурсов и пока она ни разу не была нарушена.olartamonov

20.05.2016 22:16+2Факты в статье указаны конкретные: запрет ЦБ выплат для ИП в Робокассе, ИнтеллектМани, ВебМани вопреки Конституции и ГК; нежелание ЦБ совершенствовать законодательство, которое так и принято называть (в силу ФЗ №115) антиотмывочным; общая тенденция закредитованности ИП, которая на фоне осложнения процесса работы, описаного выше, может лишь усилиться и форма ИП будет просто-напросто не выгодно

Кони, люди и передёргивания. Какое вообще отношение закредитованность имеет к ЦБ? Какие конкретно у ИП проблемы с законодательством? Какой процент ИП вообще в принципе пользовался сервисами типа Робокассы?Menaskop

20.05.2016 22:46Самый первый вопрос, извините, вызывает улыбку.

Какое вообще отношение закредитованность имеет к ЦБ

Объясняю: именно ЦБ даёт указание банкам, как работать с юр. лицами, ИП и физ. лицами. В частности, он не даёт опускать ставки по кредитам, т.к. банки сами закредитованы у ЦБ (СБ или ВТБ24 иногда, но это ровно то же самое, просто на одну ступень выше). Помимо этого ЦБ не разрешает поднимать ставки по вкладам: т.е. даже свободные средства, а такое случается, не могут в момент нахождения на вкладе вырасти больше, чем на 8%-10%, да и то с оговорками. А вот кредиты под 20% и выше — это пожалуйста. Про политику ставок я просто умолчу: когда рубль отправили в свободное плавание, то фактически туда же отправили и весь малый и средний бизнес, который нуждается в кредитах.

Какие конкретно у ИП проблемы с законодательством

У ИП как раз никаких. Это у ЦБ проблемы: он считает, раз ИП могут как-то по-белому обналичивать средства, значит их вон из оборота, с рынка. И ставит указания конкретным банкам — с ИП не работать. А законом это запрещено. Вот и всего делов-то: нарушение Конституции, норм гражданского и даже международного права.

Какой процент ИП вообще в принципе пользовался сервисами типа Робокассы?

в IT сфере? С учётом, того, что Робокасса до сих пор на 2м месте (после Яндекс.кассы) — 20% от общего числа, в 2015 это было порядка 88 сайтов. В Рунете более 40 000 интернет-магазинов. Вот порядок цифр. А в ВебМани всё многим больше, т.к. сервис всё же с 1998 года существует. И это только 2 сервиса. А ещё есть куча более мелких и кто следующий на очереди — тоже вопрос, открытый, но конкретный.

Для IT сферы, где всего 40 000 с небольшим ИМ и путь около 100 000 онлайн-проектов с монетизацией (которые считали) это большая потеря. Даже если там 50% на 50% было ИП и ООО.

И проблема в том, что запретив в онлайне в оффлайне градацию никто не проведёт. Вот и всё.olartamonov

20.05.2016 22:51+3Объясняю: именно ЦБ даёт указание банкам, как работать с юр. лицами, ИП и физ. лицами

Вас, внезапно, никто не заставляет брать кредиты.

в IT сфере? С учётом, того, что Робокасса до сих пор на 2м месте (после Яндекс.кассы) — 20% от общего числа, в 2015 это было порядка 88 сайтов. В Рунете более 40 000 интернет-магазинов. Вот порядок цифр

Вы вывалили пачку чисел, совершенно не утруждая себя их связывать. 40 тысяч магазинов. OK. Сколько среди них ИП? Сколько процентов пользуются Робокассой? Сколько их доля в денежном выражении? Сколько магазинов дают 90 % денежного оборота в этой сфере?

Ваша проблема не в числах самих по себе. Ваша проблема в том, что в вашей голове эти числа что-то значат, в то время как на самом деле — нет.Menaskop

20.05.2016 23:02+11. Дело не во мне и не в том, что кто-то заставляет (хотя на самом деле, говоря глобально, как раз заставляет): в мире конкурентного рынка, кредит — нормальное явление, которое развивает экономику. Так уж сложилось. Мне лично то не нравится и т.д., но то факт. В пример можно взять любую страну, которая является показателем рыночных отношений: хоть США, хоть Англию и проч.

2. Послушайте, вы ещё ни разу не дали ни одной цифры, кроме минуса в карму, и что? Я вам дал уже столько, что хватит на маленький анализ и собственную статью. Соотношение я привёл: даже при 50% это будет 50% от общих 20% по рынку в одной Робокассе. Точные цифры мне никто не давал да и не даст — это личное дело Робокассы. В отличие от ЦБ я в личные отношения не лезу.

Есть данные: Робокасса на 2м месте среди онлайн-сервисов. Занимает около 20%. Собственно, от общего числа — это 20% и есть. Сколько точное соотношение — спросите у Робокассы. Это их коммерческая информация.

Не важно, сколько магазинов дают 90% от оборота и т.д., важно, что это самозанятое, как минимум, население, которое хотят превратить, чтобы было якобы удобней, в ООО и что это противоречит законодательству, которое не удосужились даже изменить. Об этом речь, а не о том, сколько потерял и потеряет рынок при закрытии ИП. Даже если он потеряет 20% от 88 000 это будет уже небольшой город, если что.

03. Они означают для меня в первую очередь живых людей и то. что тенденция монополизации всех сфер уже убила рынок электронных денег, банковскую сферу, сферу туристических услуг. Банки. например, почти все в убытке, кроме СБ РФ, конечно по понятным причинам. Из электронных денег опять же остались только ЯД не тронутые ЦБ, т.к. они принадлежат Сбербанку. И игроки по меньше — до них, как показывает практика, только идут.

Мне уже с 2007 г. говорят, что цифры ничего не значит, а каждый год доказывает обратное: кризис налицо? монополизация рынка фин. услуг есть? запреты в этой сфере в обход Конституции и кодексов — тоже. Равно как и то. что страдает от этого само же государство, в частности. агентство по страхованию вкладов, пфр и т.д.

Собственно, поэтому и фиксирую цифры и мысли, «которые ничего не значат», чтобы ещё через год-три было просто говорить, что они значили и когда об этом было сказано.olartamonov

20.05.2016 23:41+3Послушайте, вы ещё ни разу не дали ни одной цифры, кроме минуса в карму, и что?

Я? Вам? Минус в карму? Удачной вам жизни в мире ваших фантазий. Не смею мешать.Menaskop

20.05.2016 23:53Благодарю. Но всё же после длительной дискуссии и со столькими вопросами-обвинениями хорошо было бы дать хоть какие-то цифры, опровергающие информацию выше, хоть какие-то ссылки на закон, доказывающие, что я не прав. Хоть что-нибудь, что принято называть не очень любимым мной словом пруф, ведь по сути вы мне сказали, что всё выше- бессвязная речь, а ни один тезис так и не оспорили.

И вам в общем хорошего окончания дня.olartamonov

21.05.2016 00:41+3Замечаю в последнее время прискорбное незнание людьми, вступающими в дискуссию, принципа чайника Рассела.

Объясняю на пальцах: вы выдвинули тезис, что ИП страшно страдают — вам его с цифрами и доказывать.

Приступайте.Menaskop

21.05.2016 00:46Так все цифры и ещё в довесок — уже выше. Вы их можете не принять — это ваше право. Но утверждать, что эти цифры не верны — это другое дело, тут уже давайте свои, верные. Говорить, что тезисы не верны тоже надо с нормами. А то получается, что архаичный принцип Рассела вдруг стал лучше принципа равенства сторон в споре, который, к слову, пока в нашем законодательстве (равно как и во всём ином современном мире) закреплён. Тем более не о религии речь, а о законах, где действует так называемая формальная истина и подкрепляется она фактами, кот. есть выше, и их противоречием с действующей Конституцией и ГК, а цифры по кредитам ИП, как я не раз сказал — это всего лишь катализатор, кот. ускорит сей процесс и вполне скоро.

olartamonov

21.05.2016 01:12+3А то получается, что архаичный принцип Рассела вдруг стал лучше принципа равенства сторон в споре, который, к слову, пока в нашем законодательстве (равно как и во всём ином современном мире) закреплён

Вашими текстами можно просто зачитываться.

Но раз закреплён в законодательстве — вы всегда сможете подать на меня в суд.

P.S. Все считали, что удар по Хабру нанесло выделение GT и Мегамозга. О нет. Настоящий удар нанесло слияние с Мегамозгом обратно.Menaskop

21.05.2016 01:30+2А знаете в чём сермяжная правда? В том, что уже не первый раз ITшники из разных областей, которым казалось, что уж они-то на коне будут всегда, через год-три оказывались сложной ситуации и шли за помощью к таким же it-юристам, как и я.

Последний пример с Робокассой и ВМ как раз показательны: когда заморозили деньги тех, кто с пеной у рта доказывал, что уж с Робокассой-то ничего не будет точно, а у ВМ вообще всё схвачено, всё встало на места. Потому как абстрактные рассуждения — это одно, а когда речь идёт о своих деньгах — это совсем другое, тут чайником не обойдёшься, нужно знание законов, а с этим у тех. специалистов не всё так гладко, как кажется в безоблачном мире онлайна.

Ровно то же самое, как я и говорил, было с региональными банками, которые после ФЗ №161 грезили, как отожмут себе весомый кусок рынка электронных платежей.

А ещё это же было с людьми, которые считали (и считают), что уж с их телефоном никогда ничего не случится и что слив у операторов сотовой связи — это жёлтая пресса: за 2 года рост таких преступлений вырос по экспоненте.

Да чего далеко ходить: от защиты авторских прав и до защиты самых простейших прав потребителей на практике любой специалист, который считает, что его никогда и ничто не коснётся, не являясь юристом, испытывает проблемы. И я не вижу ничего зазорного в том, чтобы помочь людям не только решить проблемы по факту, но и превентивно.

А у вас столько пафоса, мол, вы, молодой человек, не туда пишите, а по факту — ни одной строчки по цифрам, фактам, нормам. Так и кто же из нас ошибся адресом? Мои статьи уже не раз помогли простым людям не в простых ситуациях и это что-то да значит, в том числе и то, что в 6.30 утра я буду отвечать на вопросы, достойные школьных форумов, только лишь потому, что считаю, что тенденция монополизации, которую ведёт ЦБ, не видя ничего перед глазами, ведёт нас в финансовую пропасть, которая ещё не раз аукнется (и уже аукнулась) на IT-рынке России.ktulhu

21.05.2016 03:22+7Я ИП с 1999 г. С каждым годом становится лучше (есть спорные моменты, но, в целом, все отлично). Меня ни разу не трогали ни органы, ни братки, ни кто-то еще (ИТ). Что я делаю не так?

Я больше скажу — 6% — такую ставку налогообложения еще стоит поискать во всем мире. Кучу людей сагитировал, работают вбелую, платят налоги, уважаемые члены общества.

К ЦБ ФР претензия одна — необходимо либерализовать валютное законодательство, всё.

Все графики очень странные (ИП и юрлица даны вместе — это как?), ваши выводы непонятны всилу того, что исходные данные взяты неверно (условно — у нас 3 миллиона предпринимателей, а на РобоКассу наехали, значит всем скоро пушистый зверек). Есть некие наблюдения, которые вы выдаете как факты и строите на этом некие гипотезы.Menaskop

21.05.2016 04:55+1Да всё это прекрасно, что у вас и других ИП всё хорошо. Но вопрос в статьи другом: почему это прекрасное берёт и нарушает ЦБ, когда и как ему вздумается?

Помимо Робокассы закрыли ещё вывод в ВМ и не только, уже писал. А ещё в свыше 250 банков. И всякий раз ИП пока везёт, потому как они впереди юр. лиц по выплатам. А вот последним не везёт и это тоже проблема. Вопрос, если брать статью, в том, что могут поменять местами, когда заблагорассудится.

Графики, смотрите, пожалуйста, ссылки, сделаны по официальным данным ЦБ РФ и они именно такие. И называются именно так — там опять же — ничего моего, придуманного, нет. Ссылки специально указаны выше.

Исходные данные взяты верно: из 3,6 млн. ИП есть те, кто работают на рынке IT. В РФ таких сайтов не так и много. По данным Яндекса что-то около 88 тыс., по другим — около 100 000. Но, если закроют этот сегмент, где гарантии, что другие для ИП не закроют или не сделают не выгодным?

Вот посыл статьи. Просто её можно прочитать с условием: у меня всё хорошо, данные взяты с потолка, а можно посмотреть на ссылки и примеры, а также на общую тенденцию, что делает ЦБ и только. И то, и другое — ваше права, равно как и моё указать тенденцию, которую очень сложно не заметить, если захотеть.

Menaskop

21.05.2016 05:12+1Если завтра ЦБ решит, что ИП нужно закрыть по его ведому, а не в установленном порядке, это тоже должно быть воспринято нормально (вами), потому как это ровно также нарушение тех же принципов, что и ситуация выше, когда не выводят ИП, которые работают по договору с конкретным юридическим лицом. При том ЦБ может дать указание тоже всем банкам в рекомендательной форме. Считаю это не нормальным, т.к. нарушает все принципы правового государства, а уж принципы прогрессивного правого государства — вдвойне. Проблему можно не замечать, это не значит, что её нет.

slavait

21.05.2016 06:37Если вы неуловимый Джо, то да проблем у вас никогда не будет.

Но законы должны работать одинаково. Если на робокассу наехали, то либо идет борьба с неугодными, либо остальные уже нарушают закон.

И по былому опыту первое наиболее вероятно. Статью можно за уши притянуть любому экономическому элементу.

Если вы не говорите об 1% при доходе свыше 300 000% рублей, то ваш вес понятен.

Реальность меняется очень быстро и приходится сталкиваться с тем, что налоговая плохо понимает законы, по которым они хотят выписать штрафы.

Хотя надо принять во внимание, что Россия страна не маленькая и одно и тоже в разных местах может работать по разному. И как правило, там где хуже регион и работать сложнее.ktulhu

21.05.2016 10:22+1slavait:

Если на робокассу наехали, то либо идет борьба с неугодными, либо остальные уже нарушают закон

Так давайте определимся, что делает ЦБ? Гадание на кофейной гуще никогда еще не помогало.

Если вы не говорите об 1% при доходе свыше 300 000% рублей, то ваш вес понятен.

У вас ко мне личное? Зачем говорить об этом 1%, если он вычитается из налогов? Да, плачу и много. И еще раз повторю: дешевле может быть только на каких-то островах, нигде нет такого легкого налогообложения ИП как в России (если добавить необлагаемую планку дохода, то станет вообще лучшей в мире). В прошлом году заработал Х миллионов рублей (это легко парируется теми, кто подымает ХХ млн рублей и выше; пиписькомерки до добра никогда не доводили).

Реальность меняется очень быстро и приходится сталкиваться с тем, что налоговая плохо понимает законы, по которым они хотят выписать штрафы.

Ваш личный опыт? Что вы сделали, чтобы наказать тупого сотрудника? У меня, например, есть один уволенный (сначала его, правда, в вынужденной отпуск отправили и хотели на тормозах спустить). Есть обоснованное подозрение, что это гипрепроекция собственных страхов в пустоту иллюзий.

Menaskop:

у меня всё хорошо, данные взяты с потолка,

1. Вы всех смешали в кучу на основании неких предположений на примере пары специфических случаев (финансовые организации — вотчина ЦБ).

2. Предположения в том числе даны на основании усредненных данных по двум сущностям, когда вы говорите об одной.

3. Вы утверждаете, что рост долговой нагрузки — конец предпринимательству. Это даже обсуждать не стоит.

4. Робокасса работает с ИП в данный момент. Перерыв в работе с ИП был 1 (одну) неделю.

Материал сам по себе довольно странный: всем ИП скоро конец, потому что Робокассу отключили (вы забыли написать, что временно, это была приостановка), а если представить, что каждый будет отвечать своим имуществом, то вообще ад и израилъ. Туда же добавлены отток капитала, ЦБ, который готов руками душать начинающих предпринимателей и прочее.

Если завтра ЦБ решит, что ИП нужно закрыть по его ведому, а не в установленном порядке, это тоже должно быть воспринято нормально (вами)

ЦБ этого не сможет сделать и вы знаете, почему. Если не знаете, читайте первичку. Кстати, есть под рукой первичка от ЦБ в отношении приостановки выплат ИП от ЦБ?

Считаю это не нормальным, т.к. нарушает все принципы правового государства, а уж принципы прогрессивного правого государства — вдвойне.

Мне кажется, вы путаете мягкое и горелое. В любой правовой системе есть регулятор и он будет отрабатывать свои функции.

Ваше понимание законов, их применения и прочего вызывает некоторое удивление. Подскажу материал для следующей статьи: ГИБДД ограничивает конституционное право на свободу передвижения, милиция нарушает базовые права граждан и т. п. На этой основе можно будет сделать выводы о том, что государство хочет избавиться от граждан, потому что они мешают выполнению его функций.Menaskop

21.05.2016 11:06+2Ох,

во-первых, не только Робокассу. А главное. не что отключили, а что запретили вывод для ИП. То же самое сделали с ВебМани, ИнтеллектМани. Ещё ЦБ закрыл 250 банков, из которых большинство с одной и той же формулировкой. При этом банки ВТБ24, Сбербанк, Альфа банк, Открытие, которые ещё с 1990х замешаны в бесконечных сканадал, входят в ТОП-10 системнозначимых банков. Это к слову.

по тезисам:

1. Вот именно — специфических: они показательны, потому как касаются целой отрасли, а кто сказал, что ЦБ остановится только на ней и не пойдёт, скажем, в ритейл? Ведь все ИП работают через банки и что такое подозрительная операция или сделка — понятие до сих пор открытое.

2. Да, потому что 1 ЦБ не выдаёт. Если у вас есть материал по одной — давайте, обсудим. Если нет, то что же с меня требовать то, чего нет? Да, оценка очень усреднённая, но раз она вливается в общую, тенденцию, о которой я писал и в 2007 и в 2012 и в годах между ними и по сей день, то, считаю, что ничего нового градация на ЮЛ и ИП всё равно не даст, разве что красивый график.

3. Нет, не предпринимательству, а установленной схеме товарного и денежного оборота, потому как встанет банковская система — встанет и предпринимательство, которое на ней завязано.

4. Отлично. ВМ не работает фактически. Кто следующий? Если меня на неделю посадят в тюрьму, а лучше, конечно, вас, чтобы было более показательно, а потом выпустят и скажу, извини, это вы тоже будете считать нормальным?

во-вторых, о конце ИП речи нет, как раз наоборот. Просто тенденция ЦБ не соответствует общей по ИП. И это более, чем странно.

Ох, ну вот какая первичка? Термин первичка в юриспруденции вообще не используется, первичка — это из бухглатерии. Зачем вы начинаете лезть в дебри, где не ходили? Ну есть точка зрения — говорите, для этого статья и написана, но зачем делать вид, что мне как юристу, а я об этом написал везде и давно, где только можно, задавать вопрос о том, о чём я априори осведомлён?

ЦБ этого не сможет сделать и вы знаете, почему

так знаю, ровно также знаю, почему ЦБ НЕ может блокировать вывод для ВСЕХ ИП за 1 раз (для 1го — был бы другой вопрос) даже на 1 секунду, не то, что на неделю.

Регулятор — есть, но именно. Но покажите мне норму, где ЦБ имеет право приостанавливать, блокировать, вывод не конкретному ИП, а любому ИП, у которого есть договор с банком РИБ? Вот из вашего же примера: ГИБДД — да, может остановить автомобиль и в общем-то далеко не любой и не при любых условиях, раз уж мы говорим о праве. Но что будет если ГИБДД издаст указ, что ВСЕМ грузовикам, скажем по трассам возле Москвы (другого города на ваш вкус) ездить нельзя, хотя по закону ездить им там можно и более того — час назад они там ездили? Почему тогда легковым, автобусам, мотоциклам можно? Хотя за отчётную единицу тут как раз нужно взять мотоцикл и перекрыть им движение — они же больше всех создают пробки.

phprus

21.05.2016 11:35> Но что будет если ГИБДД издаст указ, что ВСЕМ грузовикам, скажем по трассам возле Москвы (другого города на ваш вкус) ездить нельзя, хотя по закону ездить им там можно и более того — час назад они там ездили?

В России КАЖДЫЙ ГОД Весной закрывают дороги для грузовиков на период весеннего половодья, чтобы минимизировать разрушение промоченных водой оснований дорог.

И что удивительно, никто не возмущается, так как наличие даже плохих дорог — это куда лучше, чем полное разрушение дороги…Menaskop

21.05.2016 11:40+1Всех дорог по всей России… ну допустим. хотя это не так (за свой-то регион я точно могу сказать).

А пример вам нужно привести, раз ж речь про ИП, когда запрещают всем мотоциклистам в одном регионе, но при этом всем остальным проезд будет разрешён: пояснение я уже дал, но ИП — малый бизнес, значит аллегория с мотоциклами самое то. От него уже и можно будет плясать дальше.

А если не плясать, а всё же читать законы, то НЕ имеет право ЦБ блокировать вывод ни для ИП, ни для юр. лиц, которые работают по договору в массовом порядке. Даже в ФЗ №115 и всех ему корреспондирующих актах говорится о блокировке, но конкретного клиента при конкретных обстоятельствах, а не всех скопом и по какой-то общей причине.phprus

21.05.2016 11:51+3Ну вот вы попались (два ваших комментария противоречат друг другу по смыслу).

Читаем вначале: «скажем по трассам возле Москвы».

Читаем Ваш второй комментарий «Всех дорог по всей России… ну допустим. хотя это не так (за свой-то регион я точно могу сказать).».

Так на всех дорогах или скажем по трассам возле Москвы? Это во первых.

Во вторых потрудитесь посмотреть в Википедии сколько климатических зон покрывает наша страна. Может быть это наведет Вас на мысль, что закрывать дороги для определенной категории транспорта имеет смысл только там, где оно в определенные периоды создает больше проблем чем решает.

Вот и ИП в Вашем случае видимо в очень узкой нише создавали какие-то проблемы (мотивов ЦБ я не знаю, по этому использовал термин «видимо», а узость пострадавшей ниши описывалась другими людьми в комментариях) из-за чего была рекомендация по временной блокировке, которая, как пишут осведомленные люди в комментариях продолжалась одну неделю…Menaskop

21.05.2016 12:24Так про Россию не я сказал, а оппонент

В России КАЖДЫЙ ГОД

раз уж читаете — читайте всё.

Да, это не вопрос — про климат и т.п. Ситуацию с мотоциклами я описал вполне конкретно.

А теперь, главный вопрос: «из-за чего была рекомендация по временной блокировке» — на основании какой конкретной нормы заблокировали вывод ВСЕМ ИП сразу? Это же не словесная эквилибристика, а конкретный случай. Значит и норма должна быть не ФЗ№115 вообще, а конкретная (конкретные). Так какими они были, эти нормы, где разрешено брать и блокировать всех?phprus

21.05.2016 12:33> раз уж читаете — читайте всё.

Ох, так Вы и читаете не внимательно. По странному стечению обстоятельств phprus, phprus и я — это один и тот же человек.

Ну а что касается «Так про Россию не я сказал, а оппонент», то напишите мне, где я сказал что во Всей России.

ktulhu

21.05.2016 11:56Menaskop

Термин первичка в юриспруденции вообще не используется, первичка — это из бухглатерии. Зачем вы начинаете лезть в дебри, где не ходили?

Но что будет если ГИБДД издаст указ, что ВСЕМ грузовикам

Вы ж ходили и знаете, что ГИБДД издает(!) указы(!!!). Засим откланиваюсь.Menaskop

21.05.2016 12:21Ну вы уж извините, не я это начал. Тут явная ирония на то, что должно делать ГИБДД в таких случаях. А уж парафраз на «указ» — «приказ», это просто классика.

А первички в юриспруденции нет, есть в бухгалтерии. В юриспруденции есть законы, подзаконные акты и т.д. И что считать первичкой — большой вопрос, скажем, если сравнить сферу ГИБДД, банки и, например, электронную коммерцию, это будут акты разной юридической силы.

Menaskop

21.05.2016 01:31Принцип состязательности, к слову, это не повод подачи в суд, а принцип самого процесса. Всё же надо быть компетентным в том, что вы критикуете.

Menaskop

20.05.2016 23:16Чтобы вы окончательно поняли абсурдность ситуации, несколько цитат от директора по стратегическому планированию Робокассы:

Руководство платежного агрегатора «Робокасса» не понимает, что послужило причиной блокировки системы.

Фактически, у нас остановился бизнес. Под ударом оказались те сервисы, с помощью которых оказываются быстрые и динамичные услуги, а сейчас скорость операции — самое важное

Глазачева отмечает, что все необходимые документы собирались с клиентов в полном объеме, поэтому компания не согласна с решением ЦБ

Собственно, теперь они пробуют зайти с Киви банка. Это уже 3й по счёту.

occam

20.05.2016 22:57+1«Малый бизнец» часто вольнодумец, что склонно оборачиваться в немалые проблемы. Но мне все-таки кажется, что мы несколько преувеличиваем вероятность блокировки ИП.

Menaskop

20.05.2016 23:06+2Вопрос пока для меня в том, почему вообще, на основании какого закона, заблокировали выводы для ИП в Робокассе, ИнтеллектМани, ВебМани? Конечно, сошлются на ФЗ «О противодействии...», «О банках....», «О ЦБ», но какие конкретно нормы, если речь идёт не о конкретных ИП, а вообще? Нет в административном или уголовном праве коллективной ответственности, даже соучастники отвечают индивидуально.

occam

22.05.2016 12:17+1Вы задаете вопрос, на ответ для которого нужно примерно 3-4 часа времени. Кретин скажет, ну либо ты знаешь, либо — нет. В реальности открывается СПС и начинается глубокий data mining по законодательству и судебной практике. Подумаю, ничего обещать не буду, если мне покажется крайне важным доказать Вам, что основания есть — сделаю эту работу. Не забывайте, пожалуйста, что в иные года из нашей страны «утекало» до 25% от валюты баланса федерального бюджета. Не все, конечно, было отмыто. Где-то был просто «возврат инвестиций на кипр», но все равно суммы в разрезе развитых стран были рекордные.

Menaskop

22.05.2016 12:47Вы задаете вопрос, на ответ для которого нужно примерно 3-4 часа времени

и это было очень интересно

D_T

20.05.2016 20:39+1Я ИП с 2007 года, а в чем засада не понял. У меня все в шоколаде, т.е. в плюс работаю, разве что в 100500 раз не вырос.

Menaskop

20.05.2016 20:45Выше уже пояснил, в чём засада: если тенденция подтвердиться, ИП будет не состоятельной формой предпринимательства и канет в Лету как, скажем, общество с дополнительной ответственностью. Только последних было совсем не много, а вот ИП в РФ хватает. К тому же, как уже сказал и тоже выше, одни риски влекут за собой последующие.

Так уже было в 2012 году, когда на Хабре выпустил совместную статью про тенденцию к увеличению (без обоснований) лицензий у банков. Тогда тоже говорили, особенно банки, что всё будет хорошо, конкуренция уменьшится, с рынка уйдут не нужные, а всё пошло ровно так, как и думалось: отрасль зарегулировали, с арены изгнали не тех, кто виновен, а тех, кто не под тем крылом (самый показательный случай — превращение 24ру в «точку» под крылом «Открытия»).

Тоже было и прогнозом по электронным деньгам, рынок которых чистят уже 2й год к ряду и пока для тех же ИП — не совсем всё удачно складывается.

Поэтому как раз важно не фрагментарное отношение, а общее видение, особенно на фоне закона о тунеядстве (но это уже вопрос второй, про фрилансеров).D_T

20.05.2016 20:54+3«превращение 24ру в «точку» под крылом «Открытия»»

с Еката? точка была отмывочным банком, знаю несколько забавных историй, но не для форумов.

Веду честный бизнес, поступает куча предложений по обналу, не вписываюсь, и все нормально, никто из органов не тревожит.olartamonov

20.05.2016 21:57с Еката? точка была отмывочным банком, знаю несколько забавных историй, но не для форумов

Вообще дальнейшая история активов ФГ «Лайф» как бы говорит нам, что 24.ру из этого всего вовремя вылетел — будучи в плюсе, имея возможность расплатиться с вкладчиками и быть подобранным на борт более приличной фингруппой.Menaskop

20.05.2016 22:11Группой «Открытие», давайте уж говорить прямо. С сердцевиной в виде самого «Открытия» и «Номос-банка», которая приобрела всё, начиная с «банка КВН», заканчивая системами денежных переводов, потом перепроданных? Уже почти год готовлю по ним статью, там всё совсем плохо, начиная с FO Firmly Oceans, Qast International и заканчивая собственно Беляев В.С. Благо мир у нас пока в стране от общедоступной информации не закрыт.

Menaskop

20.05.2016 22:07Любой банк, особенно крупные и в первую очередь они — ВТБ24, Сбербанк и т.д., являются отмывочными, т.к. система безопасности у них архаичная, а схемы отмыва сейчас до безобразия разнообразны. Ровно то же — не для общественного обсуждения, но одних историй с заменой Sim достаточно, чтобы раскрыть это на примере СБ, который с этим пороком ничего не делает.

Вопрос в том, что закрыть все банки всё равно не смогут, а закрывают далеко не самые худшие и главное — тогда, когда налажена огромная инфраструктура. Легче и проще это легализовать, чем заставлять делать вновь. Особенно в случаях небольших региональных банков.

D_T

20.05.2016 20:49Если проблемы с Робокассой и предписаниями ЦБ, то просто сделать ООО и получать в него. Да, налогов будет побольше, но ИП может обналичивать в рамках закона, ЦБ с этим борется. Я (ИП) могу сотню лямов получить, снять налом и вернуть за вычетом комиссии (6+%), и мне никто ничего не предъявит, т.к. все в рамках закона. ЦБ борется с обналом, если раньше было 5% и с зачетом НДС, то нынче готовы обналить через ИП на упрощенке. Для нормальных (честных) ИП это жопа, но ничего не поделать, только быть прозрачнее: по первому чиху давать проверяющим максимум информации.

Menaskop

20.05.2016 20:56+1Знаете, работая в этой сфере 8й год, пришёл к выводу, что любые ужесточения — всегда обходятся теми, кто занимается тем же обналом, но всегда не на руку тем, кто работает нормально. К примеру, взялись за физиков в банках: закрыли без причины, не сообщили. Подозрительные операции. Оказалось, что человек перевёл другому, у которого да, были подозрительные операции, но вот второй об этом ничего не знал и возвращал долг (и это было потом доказано). При этом как покупались студенты, бомжи, наркоманы, бабушки, гастарбайтеры и проч. для фирм-однодневок, счетов, где идёт чистой воды обнал и прочие не радостные вещи, так всё это и есть.

Но для этого есть МВД (а ещё и дополнительно отдел К, раз говорим про IT), следственный комитет, РосФинМониторинг, сам ЦБ, налоговая и это не всё. Зачем же должны страдать обычные предприниматели? Нужно учиться писать законы, а то у нас потом выходит, что денежные суррогаты запретили, понятие не дали, а с ними закрыли и все «мили», «сертификаты» и прочее. Благо, одумались. Но думать всё же лучше сначала.D_T

20.05.2016 21:12+1Ну так что в МВД/Прокуратуру заяву не написал? Оно же должно…

Работая в этой сфере почти 10 лет я ничего не жду, я мелкий (даже не малый) бизнес, попав под раздачу, я просто отхожу в сторону чтоб не попасть под большую раздачу. Де-факто малый бизнес нашим властям не интересен, и заступаться никто не будет.Menaskop

20.05.2016 21:16Ну так что в МВД/Прокуратуру заяву не написал?

Вы про незаконную блокировку? Там всё решили через суд. Всё в порядке

Де-факто малый бизнес нашим властям не интересен

собственно, речь об этом. Просто мне интересно, что это не просто слова, а дело и за ним — миллионы людей. Пусть даже сотни тысяч.D_T

20.05.2016 21:35И что делать? Забастовки начать? Тут властям проще вообще запретить малый бизнес, точнее всех пересадить на общую систему налогообложения. Я бы так поступил на их месте в такой ситуации. Оказаться в этой жопе не хочу, т.к. тут все мои доходы тупо уйдут на бухгалтерию.

Menaskop

20.05.2016 21:40Не только ваши: у меня масса клиентов и знакомых, которые при общем режиме «сгорят» на одной бюрократии бумаг, т.к. бизнес у них пока прибыльный в целом, но не масштабируемый в этом же смысле (и не все «бизнесы» должны быть масштабируемы, если что).

Что делать? Резонный вопрос: на мой взгляд в первую очередь нужно оценить последствия. Забастовки, опять же на мой взгляд, это орудие 20, а не 21 века. В 21м пора думать о развитии формы бизнеса, которая будет не диктовать условия от государства, но и не принимать диктат тоже. По крайне мере я смотрю в сторону p2p, при том — легального, но это вопрос другого материала.

wOvAN

20.05.2016 21:00Вообще ИП не рекомендуют открывать так как ИП отвечает собственным имуществом.

Menaskop

20.05.2016 21:04+2

ishua

21.05.2016 14:51ну да конечно фрилансеру очень важно открывать ООО ведь он на видение своего бизнеса берет тонны кредитов и обязательств )

Все правильно рекомендуют, фрилансер ИП, налогов всего 6% и внимательно заключать договоры, что бы обязательства по договору не привышали суммы самого договора.

D_T

20.05.2016 21:05+1Пиши договоры (лицензионные соглашения) в духе «as-is». И ни за что не отвечаешь. Много имущества — запиши на жену/детей/родителей. Оно будет выгоднее в т.ч. в плане налога на имущество.

Menaskop

20.05.2016 21:25С договорами «как есть» не всё так просто: лежит у меня даже заготовка под них, т.к. российские суды, арбитраж в том числе, все договоры приводит к стандартному виду и свобода договора есть только на бумаге. Поэтому там много нюансов, как правило, не очень полезных для того, кто такой договор пишет. Просто пока вопрос не так популярен. Пока.

Запись имущества на детей — отдельная тема. Сейчас тут много нюансов, хотя это не моя специализация, но та же продажа квартир — тот ещё квест с малолетними детьми (а аудитория фриланса и ИП предполагает в первую очередь таких). Да и запись на родителей — отдельные риски, отдельный разговор, начиная с родственников и завещания. Но это уже — дебри.

Ну или вот про супругу (по памяти пока только): «в целях обеспечения прав кредитора на основании частей 1 и 4 статьи 80 Закона об исполнительном производстве наложение ареста или установление запрета на распоряжение (запрета на совершение регистрационных действий) возможно в отношении имущества, находящегося в общей совместной собственности должника и другого лица (лиц), до определения доли должника или до ее выдела».

Так что тут нюансов много и записать удачно на жену и детей у нас могут только определённые лица, остальные этим от лишних рисков не ограждены.D_T

20.05.2016 21:39Не, ну можешь ООО/ЗАО сделать, но если ты большой и кинешь многих, то все равно найдут хозяина и будут плющить. Так сейчас со сдувшимися банками происходит. Опять же если ты большой.

Menaskop

20.05.2016 21:45С банками история не такая простая. Плющат только в определённых случаях. Но вопрос в данном случае для меня в юридических основаниях: ООО отвечает своим имуществом, а это 10 000 руб., да и то даже сегодня — не всегда 10 000 рублей. С ИП всё иначе.

Недаром ведь принят ФЗ «О банкротстве физических лиц»: и по времени, и по содержанию.ishua

21.05.2016 14:56Закон о банкростве ФЗ принят для того что бы куча банков наконец смогли бы спокойно выдохнуть и списать куче невозвратных кредитов связанных в первую очередь просто с потребительским кредитованием, никакого гона на ИП здесь и в планах никто не задумывал.

ЦБ режет ИП именно потому что ИП очень хорошая форма для обнала и ухода от налогов, сам знаю пару примеров когда достаточно большой бизнес (физических магазинов 50-60) одной нагой держится на 3-4 ИП что бы занижать обороты и уходить от налогов.

Menaskop

20.05.2016 21:26Ну и право равенства на совместное имущество не стоит забывать: захотят оспорить раздел — оспорят.

Menaskop

20.05.2016 21:08И вне хабра, просто из поиска (по Гуглу)

«Проще для открытия чайного магазинчика регистрировать ИП на УСН (6% от выручки)». Или «СОВЕТ: ИП проще и выгоднее. На первоначальном этапе лучше ИП», или — «Почему форма ИП лучше, чем ООО» (автор последнего, кстати, О. Анисимов, не последний человек в мире финансов IT).ishua

21.05.2016 14:58+2И где здесь не правда? Это действительно проще и что самое забавное выгоднее. Риски да нужно считать лучше, но обычно люди открывающие магазинчик как ИП и в случае обеспечения кредита в банке на ООО будут подписывать договор в котором будут к имуществу ООО добавлять собственное.

hmspns

21.05.2016 00:39А что вас в ответственности то пугает? Вы изначально планируете кого-то обманывать?

Menaskop

21.05.2016 00:52-1Меня — ничего не пугает: моё ИП закрыто давно и заменено на ООО, каждое из которых занимается своей сферой.

По вашему вопросу ответ простой: графики выше видите? На них есть чёткая тенденция роста плохих долгов среди ИП и юридических лиц. Соответственно, когда эта тенденция достигнет пика — ИП начнут закрываться и за долги начнут продавать всё возможное к продаже имущество. За примером далеко ходить не надо — ипотека себя уже в этой красе показала. Соответственно, ЦБ и так намекает, что вот, мол, смотрите, ИП — плохая форма для бизнеса, а тут ещё (пока — возможно) все на примерах увидят, что можно и полностью стать банкротом, потеряв всё нажитое, что сильно репутацию ИП как формы бизнеса подобьёт.

Опять же далеко за примером мне ходить не надо: тенденция нападок ЦБ против коллекторов закончилась утками на центральных каналах и федеральной прессе о «вопиющих случаях» (хотя и такие есть, просто много и других, хоть я и не люблю коллекторов, и в том числе — обратных, когда клиент совсем не прав). Приняли закон по сфере и закон довольно жёсткий. То же самое с форексом вот-вот настанет. Скорее всего с МФО (хотя их я вообще недолюбливаю). С рынком p2p-кредитования. Вот об этом речь: о том, что хотят запретить то, что не просто разрешено, а гарантировано, при этом — по всем требованиям того же ЦБ сделано.hmspns

21.05.2016 01:05Ну я не совсем вас спрашивал, но всё же, а какая связь между плохими долгами и ответственностью всем имуществом? Разве кого-то заставляли брать в долг? Или вы считаете, что кредиты выдаются ООО без залога на имущество? Я сталкивался с ситуациями, когда помимо залога на имущество, директора ООО должны были подписывать договор поручительства с личной ответственностью.

Тем более, если ты взял в долг, то будь любезен расплатись. Даже продав имущество. А схема по которой берём кредиты, а потом строим глазки «ой, а у меня ответственность только в размере уставного капитала, 10 000» как бы попахивает мошенничеством.

Я вижу другие тенденции, например включение видов деятельности, связанных с айти, в патентную систему налогообложения, что здорово помогает экономить на налогах.

Форекс — вообще отдельная тема, в 99% случаев это чистое мошенничество, сродни азартным играм. Да, есть люди которые на этом зарабатывают, но зарабатывают они за счёт всех остальных, потому что это игра с нулевой суммой, чтобы получить, кто-то должен потерять.

Да и вообще, причём тут ЦБ? Он разве прямо что-то решает?Menaskop

21.05.2016 01:19Связь прямая: не отдал в суд, банк пошёл в арбитраж, выиграл, взыскал долг. Да и закон о коллекторах опять же не зря принят.

На счёт заставляют, выше отвечал: вопрос риторический, т.к. глобально — да, такая уж система у рыночной экономики (других примеров по странам просто нет), локально, т.е. прямого давления, конечно, нет. Но вопрос не в том, что заставляют или нет — это я как раз не ставлю на обсуждение, а то, что уже есть свершившийся факт.

И вот тут про ООО: конечно, там тоже часто большая ответственность. Но вопрос ИП усугубляется позицией ЦБ: он делает этот вид бизнеса не привлекательным, а при массовых взысканиях и закрытиях, сможет только всё «подтвердить» по своим «опасениям».

Про схему с 10 000 — к сожалению, но это опять абсолютно недосмотр законодателя: они сами эту схему построили. И страдают от неё (из-за фирм-однодневок в первую очередь) нормальные компании, кот. получают встречные проверки из-за нерадивых контрагентов, а последним — ничего. Поэтому я могу с вами согласится, другой вопрос — куда смотрит Гос.Дума и иже с ней, когда такие законы пишет и принимает.

Да, положительные тенденции есть и об этом я уже говорил. Но они идут не от ЦБ.

Да и вообще, причём тут ЦБ? Он разве прямо что-то решает?

К сожалению, да: он и решает. Он отзывает лицензии у банков. Он будет контролировать (хоть и делает вид, что не хочет) рынок форекса. Контролирует МФО и залазит в p2p-кредиты. Но главное, он как раз НЕ может запретит двум юр. лицам работать по договору в рамках закона, но делает это, используя давление своих «рекомендательных» актов, распоряжений, писем и прочее. Вот в этом-то и есть основная проблема, т.к. он ставит себя выше и Правительства, и Суда, и Законодателя.

P.S. По форексу — да, то мне отрасль тоже не нравится. Но тут как раз всё просто: не нравится — не играй, могу сказать себе и поставить на этом себе же точку.hmspns

21.05.2016 01:37Но вопрос ИП усугубляется позицией ЦБ: он делает этот вид бизнеса не привлекательным, а при массовых взысканиях и закрытиях, сможет только всё «подтвердить» по своим «опасениям».

ИП — это не вид бизнеса, это промежуточная форма между физическим лицом и юридическим лицом, имеющая признаки как первого, так и второго. Точно также она имеет достоинства обоих (например потенциально более низкое налогообложение чем для физического лица), и недостатки обоих (ответственность всем имуществом, как у физического лица).

На счёт заставляют, выше отвечал: вопрос риторический, т.к. глобально — да, такая уж система у рыночной экономики (других примеров по странам просто нет), локально, т.е. прямого давления, конечно, нет.

Ну опять же, надо думать и считать, прежде чем вписываться в кредит. Что касается коллекторов, то всё опять зависит и от размеров долга, за 10 000 000 могут и директора ООО в лес вывести могут, уставной капитал от этого не страхует.

Про схему с 10 000 — к сожалению, но это опять абсолютно недосмотр законодателя: они сами эту схему построили.

Не они эту схему построили, она более-менее успешно функционирует аж со средних веков. Западные аналоги — GMBH, LLC. И схема эта в общем-то и существует для защиты имущества, но там есть много нюансов, которые следует учитывать. В любом случае, это тема не совсем для хабра.

К сожалению, да: он и решает. Он отзывает лицензии у банков.

Ну это тоже неизбежный процесс, периодически надо проводить санации, это как рефакторинг. Неприятно, но необходимо.Menaskop

21.05.2016 01:461. Ну да, всё верно. В этом смысле ИП — иной вид/форма бизнеса, нежели ООО или, скажем ПАО.

2. Я понимаю, что нужно… но факт есть факт: долги уже есть и есть они в том числе по вине и государства, и ИП, и других участников процесса. Но факт главный всё же — они есть.

3. Да, согласен. Не совсем. Но вопрос главный остаётся в том, что на западе придумали схему, когда это работает, а у нас — когда не работает.

4. Конечно, необходимо. Только во всей системе, а не в тех банках, кот. не принадлежат определённым лицам. И не тогда, когда бизнес идёт даже не годы, а десятки лет и все схемы перед ЦБ давно открыты. Это не логично. Всё равно, что убить чуму, от которой есть лекарство, чтобы породить ВИЧ, от которого нет.hmspns

21.05.2016 01:541 — ок

2 — ну да, они есть. Я бы не стал, правда, говорить про вину государства, предпринимать сам отвечает за свои поступки. А если ищешь виноватого, значит ещё не дорос до предпринимательства. Но в этом и плюс долгов, они очищают экономику, убирают неэффективные и неконкурентоспособные предприятия. Да, им неприятно, но се ля ви.

3 — да и у нас это работает отлично, если знаешь нюансы. Но и на западе надо нюансы знать. Поэтому всегда ценятся профессионалы: бухгалтера, юристы, аналитики, аудиторы — которые могут правильно построить процессы так, чтобы всё было защищено.

4 — так система и состоит из множества банков, она же неотделима от них. У нас по 60 банков в год закрывается, они что, все одним и тем же лицам принадлежат? Тем более, что банков сейчас очень много. Как и страховых. Их в России в 2011 больше тысячи зарегистрировано было! Больше 1000! Я, проработав в страховании 7 лет, мог назвать штук 30, а большинство и десяток страховых не вспомнит. Нафига столько то, кого они страхуют?

Не очень понял вашу мысль про схемы, бизнес, десятки лет и чуму :(Menaskop

21.05.2016 02:102. Да, бизнесмен виноват всегда сам. Да. Но у нас уж так сложилось, что на экономику сильно влияет государство (это все гос. корпорации и сама Федерация + немного субъекты). И в этом смысле оно влияет сильно на рынок и как раз таки своей монополией тянет малый и средний бизнес, кот. в процессе не участвовал. Ну да ладно, это вопрос глобальный, лучше его пропустить. А вот про долги: да, опять же — это очищение экономики и т.д. Но только не в том случае, когда это создано искусственно — завышением ставок на внутреннем рынке, протекции для китайского ритейла (офф- и теперь уже онлайн), ужесточение требований к самому кредитованию и т.д. А доля таких долгов велика. По моему первичному опросу (100 человек) 15%. По России, возможно, это меньшая или большая цифра, но факт ещё и в том, что жмут с малого бизнеса в любом случае, а гарантируют — лишь по желанию. Вот где основной перекос.

3. согласен. вопрос фирм-однодневок в общем-то очень острый. попробую его как-нибудь осветить.

4. так вопрос в том, почему не закрывают Сбер или ВТБ, через которые идут просто колоссальные обороты и жалоб на которые просто безумное количество? Хотя бы отдельные филиалы и т.д. Более того — они открывают (!) Почта-банк, то есть в том месте, где могут украсть незаметно через карты миллиарды. Это же абсолютный перекос. Или упоминавшийся здесь банк «Открытие», который просто завален некрасивыми историями развития. Это называется злоупотребление правом в юриспруденции. При том — злостное, если такое вообще возможно.

Аналогия про болезни в том, что ЦБ следит за банками с 90х годов: абсолютно все данные по всем клиентам у него на руках. Он мог бы давно построить аналитическую систему, которая бы выявляла слабые звенья (ака тот самый отмыв) и устраняла их, а не рушила всю систему, т.к. потом всё равно создадут новую, ещё более запутанную. И ещё 10-15-20 лет ЦБ будет тратить на анилз новых схем в новых банках.hmspns

21.05.2016 10:40По России, возможно, это меньшая или большая цифра, но факт ещё и в том, что жмут с малого бизнеса в любом случае, а гарантируют — лишь по желанию. Вот где основной перекос.

Разве это перекос? Сам процесс бизнеса не подразумевает каких-либо гарантий, он подразумевает ответственность за свои поступки.

4 пункт — я не готов обсуждать в духе «все знают что они плохие, но государство (а ля злой папа) их почему-то не наказывает». Если есть факты, то можно написать их в прокуратуру, инициировать журналистской расследование и далее по списку. А раз ничего подобного не происходит, то либо фактов нет, либо желания что-либо менять нет.

D_T

21.05.2016 20:58+1«Связь прямая: не отдал в суд, банк пошёл в арбитраж, выиграл, взыскал долг...»

С ООО все гораздо прозаичней. Безопасники банка бывшие менты, по старым связям заводят уголовное дело, на время следствия, отправляют директора с СИЗО по статье Мошенничество (159 п. 4). Если за полгода-год долги не возвращаются, дело закрывается. Не зря же Титов говорит о куче дел не дошедших до суда. это вот оно и есть.

aavezel

21.05.2016 09:56+1роста плохих долгов среди ИП и юридических лиц

Т.е. если у юриков плохие долги выросли на 20%, а у ИП плохие долги упали на 10% то по графику рост есть. Но виноваты ИП и надо уходить в ООО? Окей… Кстати, директоров в ООО тоже могут посадить за махинации (в том числе и отмыв). Не говоря уже о выросшем налоговом бремени и затратах на бухгалтера

Кстати, ИП с улицы, просто так, никакой банк сейчас кредит на бизнес не даст. Точнее даст на тех же условиях как и потребительский кредит, который зачастую по проценту и количеству бумаг бывает выгоднее.Menaskop

21.05.2016 11:09Да нет, исходя из статистики общей задолженности россиян (а ИП — это тоже, вроде, россияне) она ещё ни разу ни упала, как и не выплаченный долг. Ссылка, между, прочим уже была.

Всё верно, ИП так и делают. И тут вопросов как раз нет: потреб. кредиты на бизнес для ИП — это нормальная практика. А теперь и ещё раз статистика по ним: «По данным Объединенного кредитного бюро (ОКБ), на конец 2015 года на руках у населения находилось 74,7 млн кредитов на общую сумму 9,05 трлн руб. Количество просроченных кредитов за прошедший год выросло на 9%: с 11,5 до 12,6 млн кредитов. Доля просроченных кредитов на конец года составила 16,8% от общего количества активных кредитов.»

Надеюсь, этот вопрос 3й раз обсуждать не придётся.aavezel

21.05.2016 11:40И вы в третий раз пытаетесь выдать частное за общее. Нет статистики по ИП. Есть статистика по группе людей, куда эти ИП попадают. Но это не значит, что именно ИП виноваты в кризисном положении кредитных организаций. С таким же успехом можно сказать, что в кризисе кредитования виноваты пенсионеры и чиновники, они тоже россияне. Как вы понимаете это будет чистой воды профанация.

Вот, например, выдержки из другой статьи (http://www.gazeta.ru/business/2016/02/08/8063009.shtml):

самые высокие темпы роста просрочки показал сегмент ипотеки, ранее отличавшийся стабильностью. Увеличение просрочки за 2015 год составило в этом сегменте 58%, или 132 млрд руб.

Как вы понимаете ИП (да и ООО тоже) не может оформить на себя ипотеку. Только как частное лицо.

Ситуация с кредитованием юрлиц еще сложнее. Часть секторов испытывает ощутимые трудности с обслуживанием кредитов — например, строительные компании, авиакомпании, владельцы коммерческой недвижимости, сдаваемой в аренду, торговые компании. Ждет своего разрешения ситуация с рядом крупных заемщиков, проблемы которых публично обсуждаются, добавляет Матовников.

Единственные кто из этих секторов частично ИП — арендодатели и торговики. Но в сфере коммерческой недвижимости это крохи. В основном это крупные ООО, в связи с проблемами с НДС.

А в сфере торговли там очень интересная ситуация, которую не стоит рассматривать на хабре, в связи с не профильностью именно этой сферы. Те же кто профильный к ИТ и ИП (некрупные интернет магазины), в основном не могли никогда расчитывать на кредиты. Нет точки продаж — иди лесом, это кредитная политика всех банков с 2009 года.

И напомнить вам кто такие крупные заемщики и сколько процентов там ИП? :)

Проблема 2 этих списков — кредиты ИП можно легко продать коллекторам. А вот всяких других физиков или, особенно, ООО — не покупают, так как выбить очень сложно. Мы все помним как банкротили в 2008 году ООО «Рога и копыта» с продажей основных активов ООО «Копыта и рога» по смехотворным суммам.Menaskop

21.05.2016 12:03Есть надёжный способ доказать, что общеутвердительное суждение не верно, нужно указать, что есть частноутвердительное, которое ему противоречит. Есть метод от обратного. наконец: давайте статистику, где сказано, что у ИП с кредитами всё нормально и всё, вопрос сразу будет снят.

Профанации здесь нет, и именно в этой тенденции, т.к. в целом уровень просроченных долгов растёт и других данных я просто не видел.

Ну вот ипотека-то зачем? Рост потребительских кредитов же есть, этого уже достаточно. Ну и ипотека даже, имеет ипотеку и по ней просрочка, это что не его имущество? Или ему от этого финансово легче? Общий долг всё равно у ИП будет как физика и предпринимателя.

Тем не менее, кредиты ИП получают, т.к. я сам обслуживаю ИП и в курсе проблемы: получают они обычные потреб. кредиты, а то и займы в онлайн сервисах и идут работать. Но от этого ситуация иной, опять же, не становится.

Мне не надо ничего напоминать: давайте просто факты. Если есть статистика, что просроченная задолженность у ИП не растёт, то вопрос, повторюсь, снимается.

Ну так весь вопрос как раз в этом: для ИП банкротство не выгодно. Для ООО — куда всё проще можно устроить. Так в чём вы усмотрели противоречие-то?

Menaskop

21.05.2016 12:07Ну что ж, раз комментаторы ставят вопрос ребром, а фактов нет, привожу их сам, цитирую:

1. «По данным статистики, опубликованной 1 июля, за пять месяцев 2015 года объем просрочки по кредитам для малого и среднего бизнеса увеличился на 35 % и составил почти 533 млрд. рублей».

2. «Согласно статистике Банка России, самая неблагоприятная ситуация складывается в сегменте микробизнеса.»

3. «Согласно статистике Банка России, самая неблагоприятная ситуация складывается в сегменте микробизнеса.»

4. «Наиболее тяжелое положение сейчас складывается с кредитованием микробизнеса, в частности, индивидуальных предпринимателей. Объем выданных кредитов в этом сегменте с января по май в годовом выражении упал более чем вдвое. При этом уровень просрочки превысил 12,3 процента»

Источник самый что ни на есть официальный.

Ещё вопросы будут?aavezel

21.05.2016 12:35+1Наиболее тяжелое положение сейчас складывается с кредитованием микробизнеса, в частности, индивидуальных предпринимателей. Объем выданных кредитов в этом сегменте с января по май в годовом выражении упал более чем вдвое. При этом уровень просрочки превысил 12,3 процента

Как я люблю математику и проценты за то, что используя их можно очень легко запугивать )

Количество выдаваемых кредитов уменьшилось в 2 раза. Что это значит? Что те кредиты, которые погашались уходили из портфеля банков. А выдавалось на 50% меньше, что за полгода соответсвует 25% понижению кредитного портфеля банка. Но у нас же в портфеле оставались и те, которые не погашались. Логично что их доля должна была вырасти? На сколько можно легко вычислить используя банальную алгебру за 5ый класс — 13.33%. Что значит что абсолютное количество просрочки у ИП уменьшается. Ну или остается равным (учитывая, что больше, по май и т.д.)

Menaskop

21.05.2016 00:58Понимаю, что мне проще воспринять эту тенденцию, так как для меня это почти основное поле деятельности. Но со стороны всё не так прозрачно. Собственно, поэтому и пишу иногда статьи, которые для кого-то могут прояснить отдельные моменты, для кого-то — просто стать поводом задуматься.

edogs

20.05.2016 21:51Не так давно Робокасса по указанию ЦБ, что само по себе абсурдно, закрыла расчёты с физическими лицами, что объяснимо, но также и с ИП, что является в общем-то прямым нарушением и ГК, и Конституции: «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности», а также и общепризнанных принципов и норм международного права, о которых по понятным причинам нынче и вовсе принято забывать, хотя по юридической силе они стоят даже выше, чем тот же ГК, и уж тем более — на много ступеней вверх от любых актов ЦБ.

Робокасса ничего не нарушила, это обычное юр.лицо, хочет оказывает услуги ИП, а хочет не оказывает.Menaskop

20.05.2016 21:58Робокасса — уже давно не обычное юр. лицо, а банк, то есть кредитная организация, то есть юр. лицо с особым статусом (точнее — это сервис, который купил сначала Океан банк, а потом РИБ). Это во-первых.

А, во-вторых, что важнее, есть частное право, в которое никто не имеет право вмешиваться: по условиям договора вывод ИП был оговорен и обстоятельств, препятствующих этому, нет. Цитирую: «Гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав». Сюда можно ещё отнести и другие принципы, которые раскрыты через автономию волю сторон, свободу договора и т.д.

Но при всём при этом ЦБ указал банку то, что делать по закону запрещено, и банк это выполнил, т.к. знает, что иначе отзыв лицензии — дело времени. Это и называется нарушение конституционных и иных прав граждан.edogs

20.05.2016 22:10+1по условиям договора вывод ИП был оговорен

По условиям договора робокасса могла (и может) отказать любому без объяснения причин.

Вот она и отказала.

Сюда можно ещё отнести и другие принципы, которые раскрыты через автономию волю сторон, свободу договора и т.д.

Придержите пока в мыслях подчеркнутое.

банк это выполнил, т.к.

Выразив свою свободу воли в виде следования указаниям ЦБ. Свободно изменив условия договора со своими контр-агентами. А ЦБ выразив свою свободу воли послал это указание.

Свобода она не в том, что бы посылать «на юг» всех кто дает тебе указание.

Свобода в том, что бы решить следовать указаниям или нет.

Робокасса решила отказать ИП — проявив свободу воли, а вот Ваша идея о том, что такого происходить не должно, это нарушение свободы воли и робокассы и ЦБ.Menaskop

20.05.2016 22:23Давайте предметно,

во-первых, отказать могла в конкретных случаях. Какой из них попадает под этот?

во-вторых, «Компания не несет ответственности за задержку Перевода в случае, если задержка Перевода вызвана неисполнением или ненадлежащим исполнением условий Договора Получателем». В остальных, выходит, несёт.

в-третьих, есть ФЗ №161 и там тоже ответственность лежит на стороне банка (сервиса Робокасса соответственно). Собственно, об этом в общем виде сказал ещё Конституционный суд Постановлении 23.02.1999 № 4-П

Да нет, это не моя идея — это идея, которая заложена в нормах права, что указаны выше. ЦБ НЕ имел право вмешиваться в эти отношения, и тем более — банк Робокассы не имел и не имеет право блокировать вывод средств для ИП. Да и для физ. лиц в общем-то тоже. С местными банками я уже в подобных разбирательствах участвовал и успешно доказал, т.к. пока ещё суды и ЦБ — разные структуры. В законе написано чёрным для белых, что нельзя вмешиваться в частные дела и что есть свобода договора, и что деятельность ИП гарантирована государством — значит всё.

Если же есть иное, то тогда давайте не голословно: вы просто дадите мне ссылку, где есть ответственность за деятельность, за которую блокировали ИП? Если таковой нет, значит эта деятельность законом не запрещена. Если запрещена, но ответственности нет, так это опять вина законодателя, но не ИП.

Ну и по договору должно быть уведомление, а его в общем-то не было. Так что тут масса нарушений и автономия воли ни при чём: она существует только в том случае, если не нарушает автономию других лиц, а тут нарушения на лицо.edogs

21.05.2016 00:12+1отказать могла в конкретных случаях

Отказать в продолжении сотрудничества (а именно об этом речь) могла во вполне конкретном случае — если не захотела его продолжать.

давайте не голословно: вы просто дадите мне ссылку, где есть ответственность за деятельность, за которую блокировали ИП?

Не раньше, чем Вы укажете нам, где мы что-то говорили про «деятельность за которую блокировали ИП».

А то как-то странно получается. Мы что бы не быть голословными должны дать ссылку на то, что мы никогда не говорили.

Что касается свободы воли, то у Вас тут в рассуждениях просматриваются двойные стандарты.

С одной стороны Вы подходите сугубо формально, что мол «масса нарушений» (а у кого их нет? нарушил — отвечаешь, в чем проблема-то?).

С другой стороны, Вы плюете на формальности когда речь идет об указаниях ЦБ рассматривая их как приказ, в то время как формально это просто рекомендации. У робокассы была полная свобода воли выполнять эти указания или не выполнять.

Это достаточно типичная ошибка бунтаря, рассматривать все от противного, мол «если ты делаешь то, что говорит правительство, ты раб, даже если оно тебе говорит не биться головой о стенку».Menaskop

21.05.2016 00:261. нет, вы мне норму из договора дайте. он же в открытом доступе.

2. ну как же — вот: «Выразив свою свободу воли в виде следования указаниям ЦБ. Свободно изменив условия договора со своими контр-агентами. А ЦБ выразив свою свободу воли послал это указание… Робокасса решила отказать ИП — проявив свободу воли» вы же не считаете, что договор можно изменить в одностороннем порядке, не выплатив деньги? Представляете, что будет, если ваш тезис будет верен? Сколько мошенников поставит это дело на поток, говоря, а мы по Edogs изменили условия, исходя из своей воли. Соответственно, должна быть деятельность, кот. нарушает договор и/или запрещена законом. А за это всегда и следует ответственность ИП, в том числе — блокировкой. Вот об этой ответственности и речь.

3. Всё как раз не верно: во-первых, я — не бунтарь, а юрист, которому всего лишь нужны нормы, а их ни ЦБ, ни вы не удосуживаетесь дать. Во-вторых, да, это были как раз рекомендации, кот. даны были банку РИБ сразу же после закрытия Океан банка (ну и ещё свыше 250 банков за 2 с небольшим года) с прозрачным намёком. В этом вся соль вопроса: норма — рекомендательная, а действует как императивный запрет, да ещё нарушающий нормы Конституции и ГК. Тут-то я как раз с Вами согласен, что «формально это просто рекомендации». 100%.

Поэтому всё, что сказано относительно формальностей — не совсем верно: мне как раз хочется, чтобы хотя бы формальную истину соблюдали, т.к. если не будет её (а фактической уже нет), то права в России совсем не будет, а значит и юристы будут никому не нужны, в it-сфере в том числе, а значит 8 лет учёбы, и 11 лет практики — коту под обстоятельства. Вот такой, если хотите — считайте, сугубо практический мой интерес. Ну и ещё обычная, присущая любому думающему человеку небольшая жажда справедливости, совсем небольшая.

Menaskop

21.05.2016 17:23я уже выше указал, про блокировку, и это будет 3й раз. Проблема в том, что робокасса никому в сотрудничестве не отказала, она деньги не вывела. Это разные категории, разные подходы. Да и отказ в обслуживании не отменяет вывода средств, в том числе и немедленного. Если есть иное — опять же нужна норма.

про свободу воли тоже отвечал: свобода воли не может быть бесконечно, нарушая права 3х лиц, в данном случае — ИП.

Menaskop

20.05.2016 22:27Или вот, в дополнение: «За просрочку исполнения Расчетным банком обязательств по осуществлению Перечислений, предусмотренных

в п.7.1 и в п.7.2 Договора, Компания уплачивает Получателю пени в размере 0,1% (ноль целых одна десятая процента) от суммы несвоевременно осуществленного Перечисления за каждый день просрочки, но не более 10% (десяти процентов) от суммы несвоевременно осуществленного Перечисления. Компания обязана оплатить неустойку, предусмотренную настоящим пунктом Договора, в течение 3 (трех) рабочих дней с даты получения Компанией соответствующего требования в письменной форме.

Предъявление требования о выплате пени является правом, но не обязанностью Получателя».

Собственно, договоры у них по причине перехода были разные. но условия-то одни и те же.

Да, чего та — они до сих пор вводят людей в заблуждение, не оговаривая на сайте при заключении договора, что НЕ работают с ИП и физ. лицами

mityukov

20.05.2016 23:07+5Зарегистрировался как ИП в 2012. За 4 года могу отметить что:

— упростилась и без того не сложная отчетность (не надо больше среднесписочную носить и книгу учета, или как ее там — забыть уже успел);

— резко подскочили, однако вернулись в адекватную форму размеры отчислений в ПФР

— кстати, кол-во фондов сократилось, что, онять-таки, упрощает отчетность

— учитывая возможность вычетов отчислений в фонды из суммы уплачиваемого налога и отсутствия в моей деятельности расходной части, получается что я плачу только 6% от всего своего личного дохода. Даже «физики» и мечтать не могут о подобном.

P.S.: денежку мне присылают на расчетный счет. Не вижу в этом проблемы. Если надо будет принимать платежи от «публики»-- прикручу к расчетному счету вменяемую платежку. За желанием получать деньги исключительно на электронные кошельки, лично я вижу либо лень беспросветную либо желание оставаться по-максимуму «в тени».Menaskop

20.05.2016 23:11Смотрите,

1. то, что вы перечислили, это правда. и это делает — не ЦБ РФ, а Правительство. и в этом парадокс: они упрощают, ЦБ — не только усложняет, но и запрещает. Если до ВМ, Робокассы и ИнтеллектМани это были мои гипотезы, то теперь они слихвой окупились.

2. видимо, вы не в курсе, но ещё в 2011-2012 гг. был принят и вступил в силу ФЗ «О национальной платежной системе», где электронные деньги приравняли к безналу, т.е. это те же банки по сути и те же счета (с ВМ это не так, но там отдельный разговор). Поэтому речи о «тени» нет. Это просто одна и форм расчётов, которую используют миллионы людей (у одних Киви, ВМ и Яд хватит пользователей на целую страну, не говоря о PayPal и прочих).

3. собственно, весь вопрос вот в том

денежку мне присылают на расчетный счет. Не вижу в этом проблемы.

так и должно быть, но ЦБ с чего-то решил, что он может вдруг запретить получать ИП эту самую денежку на этот самый расчётный счёт, как будто то и другое созданы вне правовой системы РФ. Это ж абсурдно, но ЦБ считает иначе.slavait

21.05.2016 01:47+3Я поддерживаю автора. Идут процессы по вводу полного контроля, но ко всему этому, ЦБ исполняет свою роль описываемую аналитиками — вредительство.

Достаточно давно было открыто ООО, но для мелкого бизнеса — это геморрой. Не имея средств на отдельного бухгалтера, все свое время будет тратить на отчетность, на её доделку и переделку. Похоже оно до сих пор самоликвидируется. Закрыть методом установленным в законе хлопотное дело и без дополнительного изучения материала не представляется возможным.

Потом было открыто ИП и даже был испробован терминальный бизнес и шло не плохо. Далее бизнес терминалов был уничтожен совместными действиями ЦБ и банковского лобби. По началу появился тот же геморрой с проверками и отчетностью. А в налоговой прямо говорили закрывайте этот бизнес. Но выхлопа от терминалов было достаточно для спокойной работы, а при новых проблемах было выгоднее отказаться от терминалов, чем ставить на обслуживание банком или самому заниматься.

Теперь идут наезды на электронную торговлю. Ранее банки не имели понятия об Интернет-эквайринге, и спокойно развивались новые компании по обмену электронных фантиков. Но теперь банки опять двигают лобби по старому пути. Усложнение и удорожание иных путей, кроме тех что выгодны банкам.

Сейчас Сбербанк ставит 1% на вывод средств с ИП на карту, и еще 1% на перевод денег внутри СБербанка по картам между регионами.

Итого расходы: 6% + 1% + 2% = 9%. Хотя еще пару лет назад было только 6%. А в регионах с пониженным уровнем налога похоже меньше, но я живу в дотационном.

Да в части отчетности убрали излишние моменты, но не сравнить потери от 3% и пользу при отказе от подачи среднесписочной численности.

Но это в случае ИП без работников, а при наличие от бухгалтера уже не отказаться.

aavezel

21.05.2016 10:00Даже «физики» и мечтать не могут о подобном.

Почему не могут? Физики вообще «не платят» налоги, за них это делают налоговые агенты (заказчики).