Являются ли криптовалюты объектом гражданских прав в РФ

Да, являются.

Список объектов гражданских прав указан в ст. 128 ГК РФ:

“К объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага”

Как видно из текста закона, этот список не исключительный, и туда входят любые имущественные права, результаты работ и оказание услуг, и даже нематериальные блага (пример: "вы мне споете, а я вам станцую" — это обмен нематериальными благами)

Часто встречаемые высказывания о том, что де "нет определения криптовалюты в законодательстве РФ и поэтому операции с ними незаконны" — неграмотны.

В законодательстве в принципе не должно, и не может содержаться определение всех возможных предметов и явлений окружающей действительности, кроме случаев когда определенная деятельность или операции с определенными объектами требуют специального регулирования или запрещения.

Таким образом, отсутствие определения в законодательстве как раз свидетельствует о том, что законодатель не счел нужным вводить специальное регулирование или запрещение соответствующих операций. Скажем в законодательстве РФ не содержится понятий “гусь” или “рассказывание сказок”, но это ни в коей мере не означает что продажа гусей или рассказывание сказок за деньги незаконны на территории РФ

По своей природе получение или передача криптовалюты — это внесение записи в распределенный реестр данных, и в этом смысле она аналогична покупке и продаже доменного имени, которое тоже есть ничто иное как запись в распределенном реестре данных. При этом доменное имя имеет устоявшуюся практику использования, и даже судебную практику по рассмотрению споров о принадлежности доменного имени.

См. также: Анализ судебной практики по вопросам криптовалют в России // RTM Group.

Являются ли криптовалюты “денежным суррогатом”

Нет, не являются.

Понятие “денежный суррогат”, используется только в ст. 27 гл. VI “Организация наличного денежного обращения” Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" И как явствует из названия этой главы относится к сфере наличного денежного обращения, то есть запрещает придание функций наличных денег чему-либо кроме рублей РФ, выпускаемых Банком России.

Об этом свидетельствует и правоприменительная практика в РФ. Так, известное “дело о колионах” (гражданское дело по иску Егорьевской городской прокуратуры к гражданину М. Ю. Шляпникову о признании незаконным использования изготовленных им денежных суррогатов «колионов», в котором Егорьевский городской суд Московской области признал наличие выпуска “денежных суррогатов” касалось именно наличных “колионов” После чего Шляпников выпустил безналичные колионы на блокчейне Emercoin, и прокуратура как видно уже не возражает против этого.

Примечание: Следует учесть что правоприменительная практика в РФ векселя, жетоны метро, фишки в казино, золото также не относит к “денежным суррогатам”

Позиция ЦБ РФ

Пресс-служба ЦБ РФ выпустила несколько информационных сообщений

связанных с криптовалютой:

2) "Об использовании частных «виртуальных валют» (криптовалют)", 4 сентября 2017 года,

В отношении которых можно утверждать следующее:

Данные документы изданы пресс-службой, никем не подписаны, не зарегистрированы, и юридически не могут считаться чем-то имеющим какое-то нормативное значение или чем-то применимым при толковании законодательства (см. ст. 7 Федерального закона от 10.07.2002 N 86-ФЗ), что очевидно должно толковаться как отсутствие нормативной позиции ЦБ РФ по данному вопросу.

Несмотря на вышеуказанное, тексты вышеупомянутых сообщений пресс-службы:

а) не содержат прямого утверждения что криптовалюты являются денежным суррогатом,

б) не содержат утверждения о том, что операции с криптовалютой запрещены в РФ

в) не содержат утверждения о том, что банки и небанковские кредитные организации не должны обслуживать операции в которых используются криптовалюты

См. также: Мнение: ЦБ РФ значительно смягчил свою позицию в отношении криптовалют*

То есть, если смоделировать ситуацию в которой банк хотел бы отказать клиенту в проведении платежа по контракту, предусматривающему платную передачу криптовалюты, а клиент настаивал бы на проведении платежа, то вышеуказанные сообщения пресс-службы не являлись бы достаточными чтобы обосновать юридическую позицию банка, и тем более чтобы защитить банк от возможного иска о взыскании убытков связанных с безосновательным отказом клиенту в проведении банковской операции.

Разрешены ли физическим и юридическим лицам резидентам РФ операции с криптовалютами.

Да, разрешены.

Основным официальным документом по данному вопросу является Письмо Минфина РФ и ФНС РФ от 3 октября 2016 г. N ОА-18-17/1027* (текст есть также на http://miningclub.info/threads/fns-i-kriptovaljuty-oficialnye-otvety.1007/), в котором указано :

"запрета на проведение российскими гражданами и организациями операций с использованием криптовалюты законодательство Российской Федерации не содержит"

Предприятия, банки и небанковские кредитные организации не имеют ни оснований ни полномочий отвергать официальную позицию Минфина РФ и ФНС РФ по данному вопросу.

См. также: Письма Минфина и ФНС: точка зрения или закон?

Являются ли криптовалюты “иностранной валютой”

В соответствии с положениями Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (ст. Статья 1. Основные понятия, используемые в настоящем Федеральном законе) биткойн, эфир т.п. не являются иностранной валютой, соответственно на расчеты в этих условных единицах не распространяются ограничения предусмотренные для использования расчетов в иностранной валюте.

Это подтверждается и Письмом Минфина РФ и ФНС РФ от 3 октября 2016 г. N ОА-18-17/1027:

“существующая система валютного контроля не предусматривает получение органами валютного контроля (Банк России, ФНС России, ФТС России) и агентами валютного контроля (уполномоченные банки и не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг) от резидентов и нерезидентов информации об операциях купли-продажи криптовалют”

Таким образом криптовалюты не являются “иностранной валютой” в смысле действующего законодательства РФ и операции с ними не связаны с соответствующими ограничениями и регулированием. Это означает однако что такие операции являются по общему правилу объектом налогообложения НДС.

Как отражать криптовалюту в бухгалтерском учете

Криптовалюта не подпадает под определение “нематериальный актив” согласно Положения по бухгалтерскому учету "Учет нематериальных активов"(ПБУ 14/2007))

Так как для того чтобы признаваться нематериальным активом объект должен отвечать следующим требованиям (пп. “г”, “д” п. 3 раздела I. ПБУ 14/2007):

"г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;"

Учитывать в бухгалтерском учете криптовалюту можно как финансовые вложения по ПБУ 19/02 “Учет финансовых вложений”

По ПБУ 19.02:

“К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.”

В данном случае список не исчерпывающий, и термин “пр.” (прочее) может включать в себя также и криптовалюту. При этом криптовалюты в чистом виде (эфир, биткойн) конечно не является ценными бумагами (однако прочие токены на блокчейне могут являться таковыми в некоторых случаях)

Соответственно, отображать криптовалюту в бухгалтерском учете предлагается на счету 58 "Финансовые вложения" (Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению") Можно для этого завести специальный субcчет или субсчета 58 счета.

Т.е. при покупке криптовалюты (биткойн, эфир) за иностранную валюту кредитуем 52 “Валютные счета”, дебитуем 58 "Финансовые вложения".

При продаже крипты за рубли РФ соотвественно дебитуем Счет 51 "Расчетные счета" (если за валюту — 52 “Валютные счета”, если за наличные рубли — 50 “Касса”), и кредитуем 58 "Финансовые вложения"

Общественно-политические аспекты, и рекомендации по внедрению

Предполагается что первоначальные операции с криптовалютой нужно проводить в небольших суммах, и, возможно, не с биткойн, который иногда фигурирует в частных высказываниях официальных лиц, а с эфиром, который не только не фигурирует в таких высказываниях в негативном контексте, но напротив имеет свидетельства косвенного одобрения со стороны высшего руководства РФ. Основатель проекта Ethereum Виталик Бутерин, принимал участие в работе Петербургского экономического форума (ПМЭФ) вместе с высшими должностными лицами РФ, и также его принимал Президент РФ, что конечно не могло иметь место если бы не имело место благосклонное отношение руководства РФ к проекту Ethereum.

К тому же можно предполагать что в долгосрочной перспективе эфир имеет больший потенциал роста с расширением использования смарт-контрактов на платформе Ethereum. Также нужно учесть что в отличие от биткойна эфир имеет утилитарное использование в качестве “топлива” (gas) при деплое и исполнении смарт-контрактов на платформе Ethereum, и в таком качестве является необходимым для организаций занимающихся разработкой и/или изучением смарт-контрактов на блокчейне. К тому же обмен одной криптовалюты на другую, например eth на btc доступен в автоматическом режиме на платформах типа shapeshift.io

Варианты проведения сделок по приобретению криптовалюты резидентами РФ

Прямое приобретение криптовалюты за иностранную валюту.

В этом случае между нерезидентом (например, оффшорной компанией) и резидентом РФ заключается договор о том что резидент РФ перечисляет нерезиденту денежные средства в долларах США или в евро, а нерезедент обеспечивает внесение записей в распределенный реестр Ethereum о переводе на указанный в договоре адрес на в сети Ethereum, принадлежащий юридическому или физическому лицу — резиденту РФ указанного в договоре количества эфира или биткойнов.

Возможным вариантом также является использование для расчетов переводного аккредитива. Банк раскрывает аккредитив в пользу оффшорной компании по факту зачисления на указанный в договоре адрес в сети Ethereum или Bitcoin указанного в договоре количества криптовалюты, а оффшорная компания переводит платеж по поставщикам криптовалюты.

Передача средств в доверительное управление в оффшорный фонд, который осуществляет в интересах клиента финансовые вложения, в том числе в криптовалюты, в интересах клиента.

В этом случае формально криптовалютой владеет оффшорный инвестиционный фонд, долю в котором приобретает компания — резидент РФ. При этом может быть построена схема в которой компания — резидент РФ получает также приватный ключ и пароль для управления счетом на Ethereum, или иным путем получает возможность в любой момент “обналичить” (т.е. забрать в виде криптовалюты) свою долю в фонде. В этом варианте возможно упрощается для банка (или небанковской кредитной организации) проведение платежа клиента, так так платеж по договору осуществляется не за криптовалюту, а за долю в инвестиционном фонде (что более привычно для банков), при этом в договоре может фигурировать название инвестиционного фонда, а не криптовалюты напрямую, и отсылка к условиям его функционирования.

В бухгалтерском учете так же как было показано выше, юридическое лицо отражает свои вложения на 58 "Финансовые вложения", и при конвертировании вклада в криптовалюту, можно просто переводить на другой субсчет 58 счета.

Дополнительные вопросы и комментарии

Можно размещать здесь или в телеграм чате https://t.me/cryptonomica

Комментарии (87)

ChePeter

17.12.2017 14:35+1Слишком оптимистично и автор, вероятно, не сдал еще ни одной налоговой декларации успешно.

ageyev Автор

17.12.2017 15:27+1Автор профессионально занимался налоговым планированием в том числе в операциях с участием резидентов РФ.

ChePeter

17.12.2017 16:48-1«Передача средств в доверительное управление в оффшорный фонд, который осуществляет в интересах клиента финансовые вложения, в том числе в криптовалюты, в интересах клиента» — не похоже на профи.

Если доллар/евро/фунт/тугрик/… границу РФ переехали и через 180 дней не вернулись или не приехал «товар/услуга/...» то придут к вам «пара штатских и один в штатском» и вы проклянете тот день когда вы отправили что то за границу РФ и того консультанта, который это посоветовал и будете долго и злобно топтать ногами копии его дипломов и рекомендаций и нервно массивать запястья. ))

Статья занятная, но из серии наукоподобной фантастики.ageyev Автор

17.12.2017 16:59границу РФ переехали и через 180 дней не вернулись

Компания резидент РФ в этом случае получает паи фонда, и отражает их у себя на балансе как «финансовые вложения», это описано же в статье. И этот пай может погасить получив криповалюту, опять же отражаемую в бухучете на том же 58 счету («финансовые вложения»), но используя другой субсчет.ChePeter

17.12.2017 17:04Вы прочли цитату про доверительное управление или как? Если получает паи фонда то причем тут доверительное управление?

И паи иностранного фонда тоже не просто получить, но можно, но не просто так, как в статье.

Очевидно, что статью писал дилетант.ageyev Автор

17.12.2017 17:21Если получает паи фонда то причем тут доверительное управление

Средства передаются в фонд. Взамен получают share (пай)ChePeter

17.12.2017 17:29Вы раздвоили сознание: или получают за деньги паи — т.е. покупают пай ( долевое обязательство в иностранном фонде). Или отдают деньги в доверительное управление и никакого тогда пая. Управляющий сам покупает/продает то, что сможет и регулярно пишет красивые отчеты. Если управляющий покупает от Вашего имени пай, то за что Вы платите ему комиссию? когда сами можете купить?

«Погасить пай» это наверно жаргон? Может «загасить»?

ashum2015

17.12.2017 22:08Из личной практики. Не про криптовалюту.

Уже несколько лет одна из наших российских компаний имеет финансовые вложения в виде денег на брокерском счете у иностранного брокера.

Ни у банка, ни у правоохранителей это вопросов и претензий не вызывает.ChePeter

17.12.2017 22:25Да и не одна такая компания. Полно их, владеющих акциями иностранных компаний и полно разных брокеров и механизмов.

Но если Вы владеете акцией, то у Вас должна быть выписка из реестра или депозитария или депозитарная расписка и т.д. весь путь до эмитента.

В случае биткойна такого пути нет, поэтому прокладка необходима для легального получения выгод от биткойна, т.е. только вторичнве бумаги, что порождает доп риски и страхи-«дайте мне денег и я буду вам должен в соответствии с курсом койна».ageyev Автор

17.12.2017 23:48В случае с криптовалютой у вас может быть договор, инвойс, можно акт составить о том что критовалюта отображена на определенном адресе в распределенном реестре.

ashum2015

18.12.2017 07:11Нет я как раз привел пример, когда никаких акций в собственности я не получаю.

Есть только отчеты брокера.ChePeter

18.12.2017 09:50Тут на хабре как то принято с исходниками иметь дело.

Но в данном случае не нужно, не профильный разговор.ashum2015

18.12.2017 10:15Не понял вашего замечания. Оно мне? Или тема статьи не по профилю данного форума?

Возвращаясь к обсуждаемой теме — легальности операций с криптовалютой в настоящее время.

Автор чисто теоретическим абсолютно прав.

Практически по всякому может быть.

ChePeter

17.12.2017 17:01«2. Для целей настоящего Положения для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;» и вот это про финансовые вложения. У инспектора будут две бумаги двух контор, одна намайнала — т.е. создала что то и по праву сздателя владеет и вы, со своими финансовыми активами — вот инспектора развлекутся от души.ageyev Автор

17.12.2017 17:25От того кто намайнил не предполагается получать документы.

Документы от того кто сделал трансакциию с переводом криптовалюты на адрес получателя. Договор, инвойс. Можно акт составить, о том что на указанный адрес записана требуемая сумма в криптовалюте.

Это и есть подтверждающие документы. Организация может таким образом эти «финансовые вложения» легально продать и получить прибыль.

Что здесь не так?

ChePeter

17.12.2017 22:38Вы опять не поняли идею простую.

Вот есть две компании, Ваша, как Вы выше описали и Вы сдали отчетность в налоговую и ждете от них чего то. И есть товарищ Х, который намайнил свой биткойн легально, мы же ведь говорим про «легально!», и учел в балансе своей компании, как вновь созданное имущество/права. Это не ценная бумага или иное обязательства, никто Вам по биткойну ничего не должен. И Вы один и тот же инструмент с товарищем Х отображаете в своих балансах по разному.

Это отображение, разное, напомню, вызовет у налоговой искренний интерес и заботу о вас, владельцах биткойнов.

Ваша идея о том, что биткойн является вложением спорна и безграмотна. Никто Вам по биткойну ничего не должен, это и не доля капитала и не долг кого то, и владеть им в РФ это на сегодня русская рулетка.

А любой разговор о «сумма в криптовалюте» тянет на разговор о смысле в смысле УК.

Не обижайтесь пожалуйста, но вот это всё я лично проходил и до сих пор жив и на свободе )))ageyev Автор

17.12.2017 23:53Никто Вам по биткойну ничего не должен

А я и не утверждаю что биткойн является чьим-то обязательством.

Где в ПБУ 19/02 указано что «финансовое вложение» — это обязательно покупка обязательств?ChePeter

18.12.2017 10:04По поводу двойной бухгалтерии — если у Вас выбыли деньги, то в другой части Вы должны что то указать, что то должно прибыть.

Биткойн это не вешь и не обязательство и это требует «наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;» — не воможности что то получить, а право что то получить!

Как только Вы это обеспечите и пройдете тестирование, то тогда да, можно. А сейчас Вы на хабре рассказываете даже не альфа, а пред альфа версию и предлагаете ее для серьезного продакшена. Тестирование Вы не проводили и главный тестировщик еще ничего в этом деле не тестил.

Терминологию путаете, в серьезном разговоре используете жаргон.

Вы написали псевдограмотную статью и забыли, что «дьявол в мелочах».

У меня нет времени и желания разбирать каждый Ваш ляп — самостоятельно учите матчасть.

И для местных жителей — пока не будет устоявшейся практики, вложения легальные в крипту в юрисдикции РФ это «русская рулетка»

Mendel

18.12.2017 10:17Ну у вас есть право распоряжаться биткоинами.

Так что с дебетом тоже все ок.

По хорошему ничто не мешает предприятию купить лотерейные билеты и поставить их на баланс. Право? Право. Актив? Актив.

Другое дело куда ставить.

Здесь я соглашусь с Вами, идея топикстартера о фин.вложениях вызывает вопросы. Это скорее нематериальные активы. Ну и конечно вопрос правоприменительной практики тут стоит сурово.

С другой стороны автор в комментах уже писал что статья сугубо о сферическо-вакуумной стороне вопроса и практическая сторона его не интересует.ageyev Автор

18.12.2017 11:09Это скорее нематериальные активы

Чтобы признаваться нематериальным активом объект должен отвечать следующим требованиям (пп. “г”, “д” п. 3 раздела I. Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)):

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Система ГАРАНТ: base.garant.ru/12158476/#ixzz51b8HBSPC

(добавил цитату в статью)Mendel

18.12.2017 11:53А вы разве быстрее продать хотите?)

Данный пункт используется для того чтобы отделить их от прочих активов, в том числе оборотников.

А еще мы можем купить крипты на слишком маленькую сумму и ее не надо будет ставить на баланс (зависит от вашей учетной политики).

Еще много нюансов может быть.

Однако Вы теоретик, я вообще из другой страны, так что «замнем для ясности».

В таких ситуациях нет и не может быть другой стратегии кроме как пойти к своему бухгалтеру и спросить его мнение. После того как он тебя пошлет — подойти к нему еще раз, с убедительной историей о том зачем тебе вообще понадобилось проводить вот это все через юрлицо в высокозарегулированной юрисдикции. Потом когда у бухгалтера не удастся вас переубедить он пойдет писать запрос в налоговую об индивидуальной налоговой консультации. Потом уточнять консультацию до тех пор пока не будет что-то внятное.

Это является стандартной практикой в случаях когда «недостаточно правоприменительной практики».

ageyev Автор

18.12.2017 11:02и это требует «наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;» — не воможности что то получить, а право что то получить!

У организации есть право распоряжаться криптовалютой записанной на определенном адресе в сети, и

«получение денежных средств или других активов, вытекающее из этого права» — обозначает получение денежных средств или других активов в обмен на криптовалюту которой организация имеет право распоряжаться.

ageyev Автор

18.12.2017 11:05пока не будет устоявшейся практики

Так без предварительного создания и обсуждения модели, такая практика никогда не появиться :)Mendel

18.12.2017 11:11Без проблем. Сферические кони — дело нужное и важное.

Без сарказма. Главная претензия к Вам в том что вы явно плашку не повесили:

«Конь сферический! По закону так, но как закон будут читать чиновники я не знаю, практики мало!» и все было бы хорошо.

ageyev Автор

18.12.2017 11:19По поводу двойной бухгалтерии — если у Вас выбыли деньги, то в другой части Вы должны что то указать, что то должно прибыть.

Именно, «при покупке криптовалюты (биткойн, эфир) за иностранную валюту кредитуем 52 “Валютные счета”, дебитуем 58 „Финансовые вложения“

ageyev Автор

17.12.2017 23:56И Вы один и тот же инструмент с товарищем Х отображаете в своих балансах по разному

Само по себе это не является чем-то парадоксальным. Например собственные акции акционерное общество у себя не отражает как финансовые вложения, а другая организация его акции может отражать как финансовые вложения. См. ПБУ 19/02

Roman_Yankovskiy

17.12.2017 15:01между нерезидентом (например, оффшорной компанией) и резидентом РФ заключается договор о том что резидент РФ перечисляет нерезиденту денежные средства в долларах США или в евро, а нерезедент обеспечивает внесение записей в распределенный реестр Ethereum о переводе на указанный в договоре адрес на в сети Ethereum, принадлежащий юридическому или физическому лицу — резиденту РФ

Будет интересно посмотреть, как вы пройдете валютный контроль с таким договором.

формально криптовалютой владеет оффшорный инвестиционный фонд, долю в котором приобретает компания — резидент РФ

В какой юрисдикции инвестиционный фонд может владеть криптовалютой, например? Как он выведет наличные, заработанные за счет инвестирования в криптовалюту?ageyev Автор

17.12.2017 15:23как вы пройдете валютный контроль с таким договором.

Какого рода претензии могут быть предъявлены в с связи с таким договором с точки зрения валютного контроля?Roman_Yankovskiy

17.12.2017 19:33См. письмо ФНС от 3 октября 2016 г. No ОА-18-17/1027

ageyev Автор

17.12.2017 19:49См. письмо ФНС от 3 октября 2016 г. No ОА-18-17/1027

Я как раз на него ссылаюсь. В нем прямо указано что «запрета на проведение российскими гражданами и организациями операций с использованием криптовалюты законодательство Российской Федерации не содержит»Roman_Yankovskiy

18.12.2017 01:39Тем не менее я сильно сомневаюсь, что российский банк удобрит такой платеж — гораздо вероятнее, что откажет от греха подальше, сославшись именно на это письмо ФНС («использование криптовалют при совершении сделок является основанием для рассмотрения вопроса об отнесении таких сделок (операций) к сделкам (операциям), направленным на легализацию (отмывание) доходов, полученных преступным путем, и финансирование терроризма»)

ageyev Автор

18.12.2017 09:23+1Конечно к таким операциям будет повышенное внимание проверяющих.

Но мы исходим из того что участники сделок помимо операций с криптовалютой не занимаются терроризмом или иной преступной деятельностью.Mendel

18.12.2017 10:32Не заниматься и не пострадать от подозрений — две большие разницы.

Повод для тщательной проверки это только повод. Сначала нашли повод, потом вздрючили на запятых. Причем по совершенно другой сделке.

Что-то вспомнился кейс из чисто уголовного контекста, но уж очень он в тему:

У одного моего знакомого его школьный знакомый работал директором в одном магазине очень дорогих игрушек для богатых. Ну и завел этот директор скидочную карточку на имя приятеля. Ну знал он его ФИО и т.п. Ну и использовал карточку для махинаций.

Потом уголовное дело на него завели. И полицаи пригласили на допрос моего знакомого. Ну в целом правильно пригласили. Фигурант ведь.

Тот отвечал вроде как нормально, но потом они спросили чем он занимается на работе. Сказал что организует работу прорабов, менеджеров и т.п.

Ага. Организуешь. Тогда голубчик получи «Подозрение» в организации преступной группы и езжай в СИЗО. Нет, оно конечно понятно что это была главная ошибка полицаев. Что именно адвокат моего приятеля развалил дело так, что даже того из деятелей от которого признание было — пришлось отпустить. Но приятель два дня в СИЗО провел. И еще кучу нервов потратил.

Вот не надо давать «этим» повода. Не надо.

Никакого повода не надо.

Нет я понимаю — плохого адвоката такие вещи кормят.

Мы вроде как правы, мы вроде как скорее всего даже потом выиграем, но за каждое заседание плати (заседание которого могло бы и не быть).

Но вот не на хабре же.ageyev Автор

18.12.2017 13:27Мораль? Не выпускать скидочных карточек? :)

Mendel

18.12.2017 13:42Чаще говорить «это к делу не относится»).

Самый большой мой провал на беседе у следователя был в том, что на вопрос о том сколько этажей в здании где у меня офис я ответил «не помню». Под что мне попытались натянуть «ненахождение по адресу», заморозку деклараций и т.п. Ответил бы «к делу не относится, отвечать отказываюсь» — быстрее бы отгавкался.

Мораль — ну не давайте им поводов. Писать всегда надо много букв, но букв обтекаемых и понятных «этим». У них ведь как — чем больше бумажек, тем чище… Если бумажки по какой-то теме нет, то проще запретить чем пропустить. Навредил бизнесу — ерунда. Пропустил где нужно было остановить — коррупция, снимай погоны (ладно, ладно, мы поняли что ты нормальны пацан, открывай кошелек, но в следующий раз!)…

Mendel

17.12.2017 20:12Нинравицца! — отличная претензия.

Они ведь все «нутупые», зачем им повод давать с непонятными им сущностями?

Инвестиции денег в инвестиционный фонд с целью получения прибыли от инвестиций в цифровые активы — будет лучше.ageyev Автор

18.12.2017 00:11Нинравицца! — отличная претензия

Мы рассматриваем юридическую сторону вопроса.

ageyev Автор

17.12.2017 15:24В какой юрисдикции инвестиционный фонд может владеть криптовалютой, например?

BVI, КайманыRoman_Yankovskiy

17.12.2017 19:30И какой банк откроет вам расчетный счет под такие операции? :-)

ageyev Автор

18.12.2017 11:25И какой банк откроет вам расчетный счет под такие операции?

Это правильный вопрос. Мы такие банки долго искали :)

В индивидуальном порядке можем помочь отрыть счет в Сингапуре, Гонконге или в Белизе (мы занимаемся регистрацией оффшорных компаний для поведения ICO и сопутствующими услугами)

ageyev Автор

17.12.2017 15:26Как он выведет наличные, заработанные за счет инвестирования в криптовалюту?

Операции с наличными деньгами тут не рассматривались, только безналичные расчеты.

robux

17.12.2017 16:20По моему глубокому убеждению, денежные суррогаты — это всё, что не обеспечено материально: доллары, рубли, биткойны (т.е. любая криптовалюта и любые фантики ФРС/МВФ/ЦБРФ/НБУ и прочие снежно-нигерийские и африкано-нигерийские фантики).

Настоящие деньги должны быть строго материально обеспечены. Это либо драгметаллы (золото, платина, серебро, медь) и энергия, либо материально обеспеченные долговые обязательства: на золото, на электроэнергию, на товары или услуги.

Короче говоря: если в деньге НЕ написано «2гр золота», «30кВт энергии», «400кг картофеля» или «8 часов труда строительного разнорабочего», то вы держите в руках денежный суррогат.

От того, что вы 100 раз скажите «халва», во рту слаще не станет: банкстеры и корпорасты и дальше будут с помощью армии и полиции заставлять население использовать фантики ФРС (или, как вариант, подконтрольную криптовалюту).Ugrum

17.12.2017 17:01материально обеспеченные долговые обязательства: на золото, на электроэнергию

Это вам в Меганезию.

vadimr

17.12.2017 18:17А чем материально обеспечено золото, можно полюбопытствовать? Его номинальная стоимость так же завышена по сравнению с его материальной ценностью, как и у зелёных бумажек.

ainu

17.12.2017 19:55Чем материально обеспечена энергия?

Так то у нас есть валюта, которая гарантированно трубует около 1000$ на электричество за производство одной монеты — это биткоин. Это делает биткоин обеспеченным?

Если я нарисую бумажку «2кВт энергии», мне продадут эту энергию скорее за бумажку или за биткоин? К тому же я больше поверю в бумажку, обеспеченую биткоином, чем в бумажку, обеспеченную золотом. Биткоин — для меня более надежное долговое обязательство, нежели золото, которое не обеспечено ничем (кроме моды на блестящее и немного промышленности). Про смартконтракты и другие блага, которые дают криптовалюты, я сейчас не буду.

Мир уже работает иначе. Настоящих денег (по Вашему определению) нет.

Даже золото не настоящие деньги (А вдруг завтра, или уже сегодня биткоин).

Даже энергия не настоящие деньги (А вдруг завтра дармовоя термоядерная жнергия или сферы Дайсона).

Даже «8 часов труда» не настоящие деньги (вдруг через 50 лет у нас повсюду роботы и эти 8 часов даром не нужны).

Даже «400 кг картофеля» не настоящие деньги.

Если так рассуждать, то настоящими деньгами являются фьючерсы. Так они есть и существуют. Даже не биткоин уже существуют.phponelove

18.12.2017 09:24Биткоин — для меня более надежное долговое обязательство, нежели золото, которое не обеспечено ничем (кроме моды на блестящее и немного промышленности).

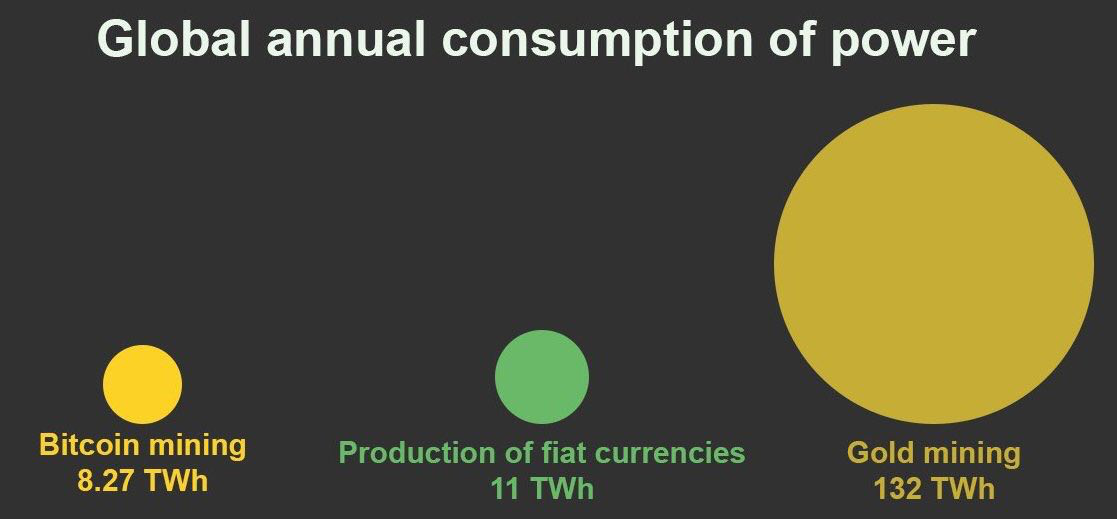

Нежели биткоин, который не обеспечен ничем (кроме моды на «блокчейн»/крипту и немного промышленности). На сегодняшний день обеспеченность биткоина ЭЭ — это 1/(17-20), что, скорее всего, даже меньше, чем у золота.

ainu

18.12.2017 09:41Биткоин — единственный способ купить много эфира/Waves/EOS, что в свою очередь вполне реальные ICO, токены, куски доходов организаций, дивиденды и всё такое.

Доходы криптобанков, сферы развлечений (те же VR в торговых центрах), криптокотики, системы отопления, сферы рекламы и все такое, использование смартконтрактов для хранения данных в организициях.

Подобная «обеспеченность» конечно не обеспечивает полную его стоимость — но это то самое топливо, которое подняло его в 2017м году в 20 раз. При этом биткоины в плане обязательства для обеспечения других валют удобнее золота — он легко считается, предсказуемо добывается, считается и взвешивается, и для его добычи нужно меньше энергии и сопутствующих затрат.VolCh

18.12.2017 10:01Насчёт энергии спорно в принципе. Особенно если оценивать по курсу 20 000$ и текущим мощностям :)

ainu

18.12.2017 10:20Насчет энергии как раз тем и любопытно. Ниже есть ссылка. Если кратко, то на производство фиата тратится больше энергии, как и для добычи золота.

Вот картинка дублирую.

Afterk

17.12.2017 20:12PoW криптовалюты как раз обеспечены добавочной стоимостью, в отличии от долларов, рублей.

ainu

18.12.2017 09:47Ни холивара ради а справедливости для:

Сравнение потребления энергии для экосистемы добычи биткоина, печати всех фиатных валют и золота:

Картинка

DieselMachine

17.12.2017 18:10Вопрос. Допустим я продал биткоин и теперь должен заплатить налог с прибыли. Как мне указать это в налоговой декларации? Может ли налоговая заинтересоваться происхождением этого биткоина? Вдруг мне его террористы/иностранные агенты прислали, которые так меня финансируют?

ageyev Автор

17.12.2017 19:20Допустим я продал биткоин и теперь должен заплатить налог с прибыли. Как мне указать это в налоговой декларации?

Так же как и при продажи любых других активов, если у вас возникнет прибыль от разницы между ценой приобретения и ценой продажи — уплачиваете налог с прибыли, если продадите дешевле чем приобрели — будут убытки.

Вдруг мне его террористы/иностранные агенты прислали, которые так меня финансируют?

Ну вот в описанной схеме у вас будет договор, инвойс, документы подтверждающие что вы оплатили приобретение и возможность указать компанию у которой вы приобрели криптовалюту. Так как вы получили ее не бесплатно, а по рыночной цене (или даже скорее всего по цене несколько дороже рыночной) то видно что вас не «финансируют»Druu

18.12.2017 04:58> Ну вот в описанной схеме у вас будет договор, инвойс, документы подтверждающие что вы оплатили приобретение и возможность указать компанию у которой вы приобрели криптовалюту.

А если не будет (а это 99% случаев)?

core1915

18.12.2017 09:25Ну покажите человека у которого есть договор на покупку биткоинов.))

Сейчас ситуация простая: есть много людей с биткоинами, которые когда-то как-то купили его. Естественно никаких договоров не было… Потом кто-то просто хранил (простой вариант) кто-то спекулировал на разных криптовалютах (сложный вариант), таким образом имея практически неотслеживаемую даже с использованием блокчейна историю транзакций (переводы на криптобиржи, между биржами, ico и тд).

Теперь фактически не имея истории возникновения своих криптовалютных сбережений (кроме записей в «распределенном реестре», и то как я сказал, зачастую всю цепочку не проследить), люди думают как бы обналичить неплохо подросшие в цене активы.

И меня лично волнует 1 вопрос: что я отвечу на вопрос «откуда деньги»? Налог заплатить не проблема. Но вот доказать что когда-то пару лет назад ты купил за 100 какие-то фантики, а теперь они вдруг превратились в 10 000 000… И документов никаких нет. Ну да, если я выведу 10 000 000 на банковский счет — будет в комментариях что-то типа перевод в счет погашения «чего-то-там»… Откуда взялось это «что-то-там»? Также как и прямая продажа биткоинов другому физлицу. Что ответить на вопрос «откуда это у вас»?

Как в такой ситуации быть?

Или мб я усложняю и шансы на то что будут подобные вопросы стремятся к 0...?ageyev Автор

18.12.2017 09:27Ну вот в статье не зря фигурирует офшорная компания у которой резидент РФ покупает по договору криптовалюту. У резидента РФ будет договор, инвойс, акт.

Mendel

18.12.2017 10:57Задним числом через оффшор? Ну-ну…

Нет, через оффшор можно что угодно «отбелить», и даже потом отгавкаться можно, но это путь «не для слабонервных».ageyev Автор

18.12.2017 11:30+1Задним числом через оффшор?

Почему задним? Офшор либо получает криптовалюту в качестве взноса в уставной фонд при регистрации компании, либо покупает ее у кого-то. У резидента с офшором договор подписывается тогда и тем числом когда стороны договорись о покупке криптовалюты.Mendel

18.12.2017 11:56Задним числом потому что мы в ветке комментариев где человек озвучил популярный кейс когда «купили крипту сто лет назад и уже и не вспомнить как покупали, не то что документы найти».

ageyev Автор

18.12.2017 13:23Ну это не задним числом. Мы ему можем зарегистрировать компанию в юрисдикции с либеральными правилами относительно бухгалтерского и налогового учета, и он может внести криптовалюту купленную сто лет назад в уставной фонд, компании зарегистрированной сегодня.

VolCh

18.12.2017 12:08То есть свои де-факто битки покупать у своего офшора? С реальным переводом денег? Если да, то по какому курсу? Если по многократно заниженному, то материальная выгода налицо. Если нет, то реальное отмывание получается.

Mendel

18.12.2017 13:22Ну вариантов может быть много. Вплоть до того что можно к примеру купить у нерезидента долю в оффшоре. Попутно вносите ему на баланс свою крипту. Как это оформить красиво с точки зрение оффшора — отдельный разговор, но на то он и оффшор.

Потом оффшор выплачивает вам дивиденды с проданных монет. Назовите это хоть «выплата акционеру части доходов от операционной деятельности с цифровыми активами» хоть еще как.

Но да, чистое отмывание и именно в связи с условной простотой подобных операций к ним максимальное внимание.

AbstractGaze

17.12.2017 19:23Вопрос от просточеловека, а какой размер налога? Если взяли в начале года, налог со стоимости его покупки, или если он подорожал в 1000 раз на момент сдачи налога, то налог будет в разы выше стоимости его покупки?

VolCh

17.12.2017 23:19В целом при покупке вы не платите налог, а при продаже платите. Простой человек, видимо, должен уплатить 13% при продаже, естественно по курсу продажи. С майнингом интереснее — вполне возможно что налог надо будет платить дважды — когда найманил (не очень понятно по какому курсу) и когда продал.

nochkin

18.12.2017 00:10+1Почему дважды?

Если я дома вырезаю матрёшек на продажу, то я плачу налог только когда продал, а не когда вырезал и потом ещё когда продал.VolCh

18.12.2017 09:59С большой вероятностью при майнинге вы будете работать в составе какого-то пула, а не майнить самостоятельно. То есть вы будете выполнять какую-то работу для пула (вероятно юридического лица — нерезидента РФ) и он будет вас вознаграждать биткоинами за неё. Доход с этого вознаграждения подлежит налогообложению в общем случае. Второй раз вы получите доход при продаже этих биткоинов, равно как и при обмене их на товары или услуги. Подобная ситуация с десяток лет назад была с WebMoney, рекомендация (устная) налогового инспектора была регистрироваться как ИП со схемой "доходы-расходы", чтобы относить передачу WMZ обменнику или ещё кому при продаже на расходы или не морочить им голову :)

ZoomLS

17.12.2017 19:39На данный момент, Bitcoin никак не прописан в законах. Поэтому, нет возможности платить налоги за него. А с другой стороны, а с чего мы вообще должны платить налоги за битки? Государство к этому совсем непричастно. Никаких гарантий не даёт. Вот и нам незачем ещё чего-то платить.

ageyev Автор

17.12.2017 19:54На данный момент, Bitcoin никак не прописан в законах. Поэтому, нет возможности платить налоги за него.

Нет, это неправильная точка зрения. Законодательство не может, и не должно прописывать определения всего что можно продать или купить. Для налогообложения имеет значение что это «что-то» имеет денежную оценку, будь то валенки, консультационные услуги или криптовалюта.VolCh

17.12.2017 23:21Вот вопрос оценки интересен. Особенно когда нет явной покупки, тот же майнинг или обмен товаров или услуг на биткоин.

ageyev Автор

18.12.2017 00:15В РФ покупка или обмен должны всегда оцениваться в рублях и соответственно отражаться в бухгалтерском и налоговом учете, равно как и затраты на майнинг.

sic

18.12.2017 09:14Это звучит просто, но по факту ничего не понятно. Вот я, допустим, майню 1 Эфир в месяц. На этот Эфир я заказываю из китая какое-то количество новых видеокарт и снова майню 1 Эфир в месяц. Покуда я эти видеокарты не продал, у меня прибыли вроде бы и нет (видеокарты — это мои расходы), так вот надо ли, и в каком объеме платить с этого налоги?

ageyev Автор

18.12.2017 09:36Ваши конкретные налоги надо считать в вашем конкретном случае.

Но в целом в ситуации:

На этот Эфир я заказываю из китая какое-то количество новых видеокарт

имеет место бартерная сделка, т.е. вы со своей стороны продаете эфир, и контакт по обмену эфира на видеокарты должен иметь денежное выражение и в этой сумме в рублях отражен в бухгалтерском учете. Для вас это аналогично тому что вы продали эфир и за эту же сумму купили видеокарты.

Если вы продали эфир в Китай, операция экспортная и НДС не будет. Если вы являясь резидентом РФ за эфир приобретаете видеокарты у другого резидента РФ, то у вас в общем случае будут налоговые обязательства по НДС с продажи эфира.

ageyev Автор

17.12.2017 19:57«Государство к этому совсем непричастно. Никаких гарантий не даёт. Вот и нам незачем ещё чего-то платить»

Ну скажем к возникновению подземных запасов нефти государство тоже не причастно, и по акциям частных компаний никаких гарантий не дает, но если вы добываете и продаете нефть или торгуете акциями, то вам приходится платить налоги.

ChePeter

17.12.2017 22:47Самая здравая идея про биткойна — воспользоваться опытом AES и учитывать ключ и хэш, как литературное произведение и им торговать

)))

Но неожиданная.ageyev Автор

18.12.2017 00:17и учитывать ключ и хэш, как литературное произведение и им торговать

Это будет проза или поэзия?

Где можно эти приватные ключи почитать?

{kind=link}

Hardcoin

С этим юридическим оформлением есть одна отдаленная проблема. У государства появляется контроль, что и куда можно переводить. Да, саму транзакцию не заблокируют. Но "неправильная" транзакция будет налоговым или уголовным преступлением.

Есть риск, что все неанонимные криптовалюты государства смогут постепенно переварить без особой кардинальной перестройки.

ageyev Автор

В некоторых случаях это может быть важно для участников соответствующих правоотношений.

Поэтому мы и разбирается с тем как провести трансакции не нарушая законы.