Уходящая неделя была полна новостями, связанными с криптовалютами. По мере того, как биткойн сотоварищи отыгрывали назад январские потери, банки всего мира вводили запреты о покупке криптовалют по кредитным картам. Волна запретов дошла аж до родины кенгуру, где на днях отметился Commonwealth Bank of Australia. А с начала года список борцов с инвестициями в биткойн пополнили Lloyds, Bank of Scotland, Halifax, MBNA, Bank of America, Citigroup, Capital One, Discover, JP Morgan и Virgin Money.

Стоит уточнить, что нельзя покупать только по кредиткам, и если озаботиться выпуском дебетовой карты, можно спокойно тратить хоть все деньги на счете. Но проблема в том, что у значительной части клиентов западных банков такой карточки отродясь не было. Дебетовые если и бывают, то безымянные и выпускаются организациями в качестве альтернативы наличным. Поэтому приобщение к миру криптовалют превращается в довольно замысловатый квест, который неподготовленный человек может не пройти. А подготовленные обойдут любые банковские преграды.

Между тем, польский центральный банк поймали на заказе видеоблоггерам роликов, дискредитирующих инвестиции в крипту. Местная звезда Youtube получила за одну, как это сейчас модно говорить, интеграцию 30 тысяч долларов. В ролике разыгрывается сценка, как молодой человек теряет абсолютно все из-за проклятого биткойна, и даже не может заплатить за ужин в ресторане, позорясь перед девушкой. Забавно было бы узнать, если блоггер вложил весь гонорар в что-то вроде XRP.

Банки сокращают филиалы и сотрудников, но наращивают затраты на IT

В начале 2018 года один за другим выходили отчеты западных банков об очень удачных итогах 2017-го. Так, Wells Fargo отрапортовал о 17-процентном приросте чистой прибыли в четвертом квартале, у Lloyds прирост составил 24% (до уплаты налогов) и остальной крупняк, в общем, тоже не отставал. И синхронно с бодрыми отчетами объявлялась очередная программа сокращения кадров и филиалов. Тот же Wells Fargo пообещал закрыть целых 900 офисов уже к 2020 году.

В Европе сокращать людей труднее, потому что этому активно противодействуют профсоюзы. Даже немного странно, когда чудом спасенный на государственные средства банк искренне хочет сократить издержки, но ему не разрешают. И все же заработавшая директива PSD2, заставляющая банки отдавать наружу API своих сервисов, наводят на вполне однозначные мысли. Нет, банки никуда не денутся, но наступит день, когда клиенты даже не будут знать — каким из них пользуются в данный момент.

Агрегаторы банков могут стать такой же обыденностью, как агрегаторы такси. Зарабатывать на комиссиях, не тратя силы на привлечение клиентов — разве это не мечта? Да и людей надо гораздо меньше… В общем, согласно поступающим данным, Lloyds в ближайшие три года вложит в свою цифровую инфраструктуру 3 миллиарда фунтов стерлингов, одновременно надеясь сократить расходы на 8 миллиардов уже к 2020 году. Это, разумеется, в дополнение к существующим затратам на IT. Сумма последних не раскрывается, но мы знаем, что коллеги по бизнесу в Deutsche Bank тратят на IT 4.1 миллиарда евро в год, а JP Morgan Chase 7.4 миллиарда долларов.

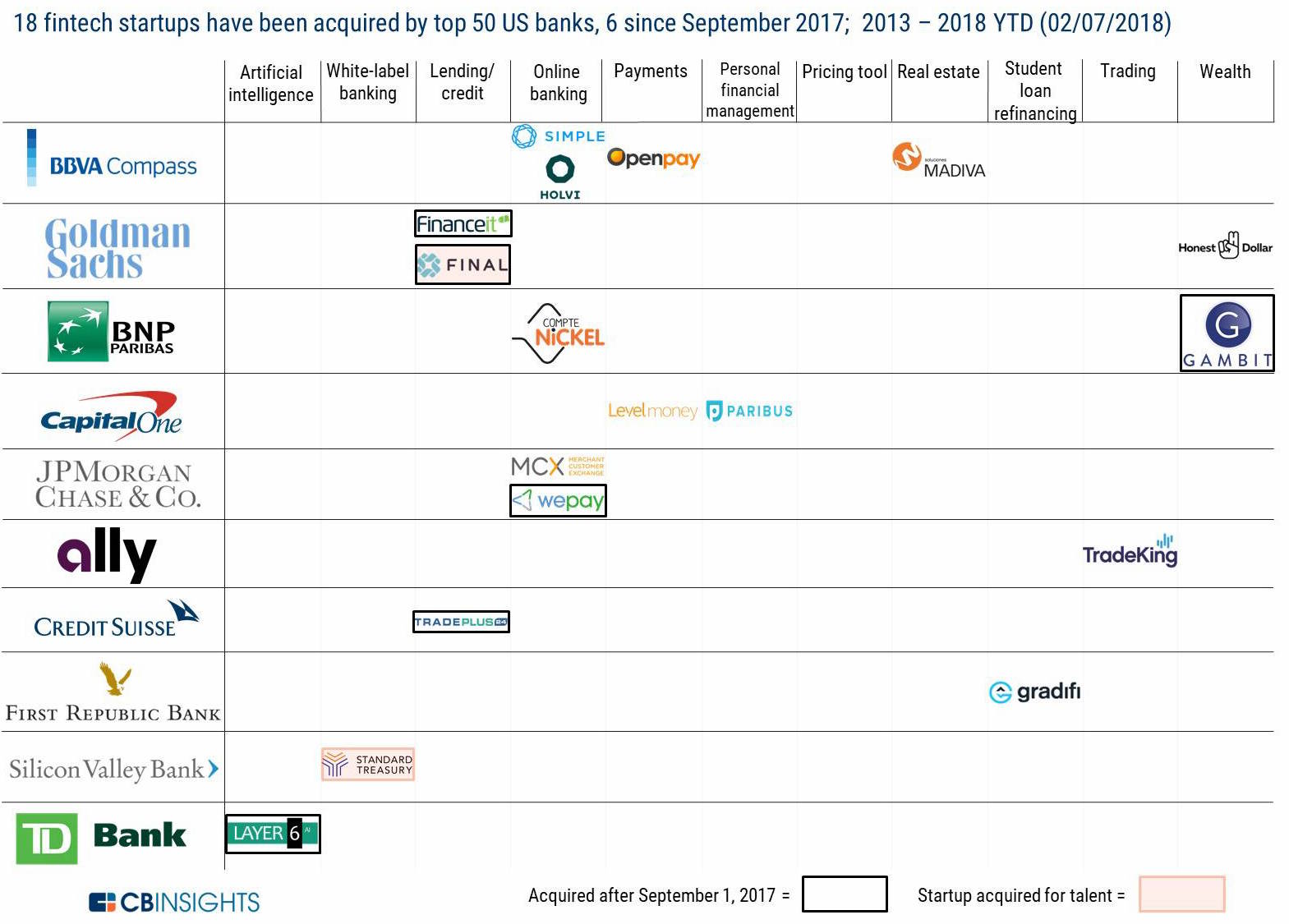

Также увеличиваются затраты на покупку финтех-стартапов. На днях вышло исследование, согласно которому крупнейшие американские банки купили с 2013 года всего 18 стартапов.

CB Insights

Но 6 покупок пришлось на последние полгода. Причина, думается, простая: банки стали понимать, что времени на неторопливое создание собственных фабрик цифровых идей просто нет. Да, банки становятся IT-компаниями, но гиганты, которые были ими изначально, не скрывают желания распоряжаться деньгами своих пользователей. Поэтому единственно возможным вариантом становится покупка идей вместе с их создателями. И, кстати, это не только в Штатах так. В нашей стране наблюдаются абсолютно аналогичные процессы.

Легализация блокчейна

Уж сколько раз твердили миру, что блокчейн идеален для хранения чувствительной информации, а смарт-контракты — прекрасный бизнес-инструмент. Проблема лишь в том, что государство, которое при повсеместном использовании блокчейна вроде бы и не нужно, не может рассматривать данные технологии внутри правового поля. То есть ужасно круто провести сделку по покупке недвижимости в блокчейне, но потом все равно придется дублировать традиционным способом.

В вольном штате Калифорния подан законопроект номер 2658, в котором содержится тихая революция. Если законопроект пройдет, то запись в блокчейне будет приравнена к электронной записи, а электронная подпись, защищенная при помощи блокчейна, с точки зрения закона станет обычной электронной подписью. И, самое, наверное, важное — смарт-контракт приравнивается к простому контракту.

Интересно, что это не первая инициатива законодателей на местах, просто Калифорния — место знаковое. Пытливый исследователь быстро выяснит, что аналогичный законопроект месяц назад подан во Флориде, а в Аризоне записи в блокчейне и смарт-контракты легализовали еще в прошлом году.

Вот так оно и произойдет. Сначала параллельное хождение, потом окончательный переезд. Никто, кажется, всерьез не поручится за будущее криптовалют на блокчейне, но сама технология всесильна, потому что она верна. Бедные, бедные нотариусы.

Комментарии (9)

Dageron

22.02.2018 19:44Но проблема в том, что у значительной части клиентов западных банков такой карточки отродясь не было. Дебетовые если и бывают, то безымянные и выпускаются организациями в качестве альтернативы наличным.

Интересно, почему так сложилось исторически? В чем логика?

vilianov Автор

22.02.2018 21:03Абсолютно все финансовые потоки человека завязаны на один банк. Зарплата приходит туда, коммуналка оплачиваются со счета, аренда тоже. В магазинах оплата по карте. Поэтому нет смысла подстраховываться дебетовой картой. Дают полноценную и все. Дебетовые обычно подарочные бывают, ну или для сезонных рабочих.

Dageron

23.02.2018 18:55Так а зачем эту самую карту делать кредитной? Вы забавно назвали ее «полноценной» :)

Будто бы полноценность карты напрямую связана с тем, можно ли брать взаймы у банка.vilianov Автор

24.02.2018 16:15На самом деле да, связана. Кредитная карта дает гораздо больше удобства. Просто мы привыкли, что кредитная карта — она вот прямо для кредита. А вообще это про удобство использования денежных средств и своих финансовых возможностей без лишних затрат времени.

Dageron

24.02.2018 17:05Расскажите, в чем удобство? «Финансовые возможности без лишних затрат времени» — будто в рекламном буклете прочитал.

Вместо финансовой дисциплины всегда следить за своими расходами, которую гарантирует дебетовая карта, кредитная карта расхолаживает «чуть-чуть залезу в долг и ничего страшного». В итоге 1, 2, 10 раз залез в минус — а на 11-й раз просрочил беспроцентный период. Банк в плюсе, клиент теряет средства.

Многие с этими кредитками всегда в должниках в пределах беспроцентного периода от зарплаты до зарплаты: просто в какой-то момент понадобились средства, лимит потратили и живут все время в долг. А в какой-то момент тоже просрочивают платеж, выигрывает снова только банк.

Я уже молчу о том, что в банкоматах с кредиток средства без процентов не снять. Ну, это уже чисто российские реалии, как с этим обстоят дела в США, не знаю.

В общем, интересно узнать хоть один плюс кредитных карт, вне зависимости от резиденции банка. «Срочно понадобились деньги и вот они» не в счет, на форс-мажор есть масса других способов раздобыть средства, к примеру занять у друзей или родственников.vilianov Автор

24.02.2018 22:47Именно, что российский.

По поводу финансовой дисциплины — это, как мне кажется, от конкретного человека зависит. У меня лежит кредитка на внушительный лимит, так я ей пользовался пару раз за много лет и пополнял через неделю. Не люблю долги. Просто иногда не получается быстро собрать большую сумму на одной карте.

А так, когда человек имеет ежемесячный доход, банк сам ему выделяет лимит на 2-3 зарплаты, как минимум. И можно в них залезать, как в свои. Проценты там смешные совершенно.

Проценты за снятие наличных никто не берет с таких карт, понятное дело. Но никто и не снимает весь налик в день получки :)

Дебетовка — это как раз попытка привить привычку пользоваться банковскими услугами, особо не рискуя.Dageron

25.02.2018 14:14Здорово, что у вас USA кредитка лежит просто так без дела. У Альфа-Банка, который вы представляете в рамках авторства статьи, ежегодная плата за обслуживание карты от 1190р и процентная ставка от 24% годовых.

torin1990

Интересно, сокращение банкоматов как-то с этим связано?..