7 июня в СМИ появилась новость о том, что Правительство определит параметры пенсионной реформы на следующей неделе. За основу взят вариант увеличения пенсионного возраста до 65 лет для мужчин и до 63 — для женщин.

Напомню, что сейчас пенсионный возраст для женщин составляет 55 лет, для мужчин – 60. Таким образом, основным вариантом является выход на пенсию мужчинам на 5 лет позже, а женщинам на 8. IT-специалисты как и все работники по законодательству РФ формируют свои будущие пенсии. С выплат работникам работодатели обязаны отчислить страховые взносы, в том числе и на пенсионное страхование. В соответствии со статьями 425-426 Налогового кодекса РФ, до 2020 года общая ставка по страховым взносам равна 30%, из них на пенсионное страхование – 22%.

Согласно данным сервиса зарплат «Моего круга» медианная заработная плата IT-специалиста — 90 000 рублей. Давайте попробуем разобраться, как повлияет на нашу пенсию возможные изменения пенсионной системы.

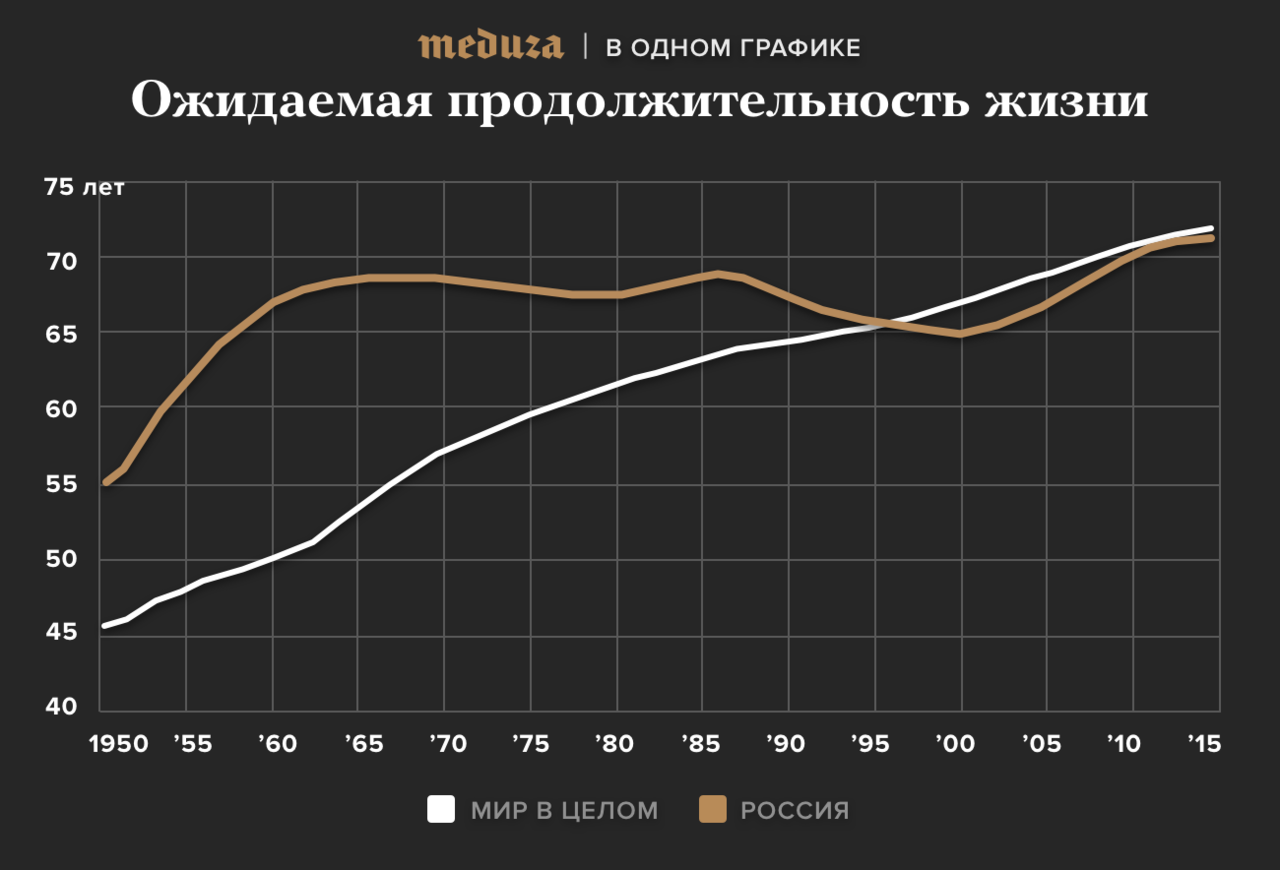

11 сентября Минздрав России сообщил, что показатель продолжительности жизни россиян побил исторический рекорд и достиг отметки в 72,5 года. По современным меркам ожидаемые при рождении 72,5 года — это скорее соответствует среднемировому уровню. После уточнения показатель составил 72,1 года (66,80 — для мужчин и 77,16 — для женщин).

Как правило, под «ожидаемой продолжительностью жизни» (ОПЖ) понимают ожидаемую продолжительность жизни при рождении, то есть в возрасте 0 лет. Это число лет, которое проживет один человек в среднем из данного поколения родившихся при условии, что на всем протяжении жизни этого поколения смертность в каждой возрастной группе будет оставаться неизменной на уровне расчетного периода. Если вкратце, то берутся коэффициенты смертности за один год (по материалам ЗАГСа за один год, например 2017-й) для всех возрастов условного поколения, и эти данные распространяют на далёкое будущее.

То, о чем сообщил Минздрав является ОПЖ для людей, родившихся в 2017 году. Средняя (ожидаемая) продолжительность жизни — это не средний возраст умерших в течение календарного года. Статистика из ЗАГСов действительно лежит в основе показателя ОПЖ, но используется для расчёта вероятностей смерти в течение года в каждом возрасте. Сам показатель ОПЖ получают путём построения полных таблиц смертности. Этот показатель может совпасть со средним возрастом умерших только случайно.

Нам в Cloud4Y стало интересно, сколько лет мужчина получал бы выплаты при выходе на пенсию в 60 лет и в 65 лет, и как более поздний выход отразился бы на полезности этой системы для конкретного человека.

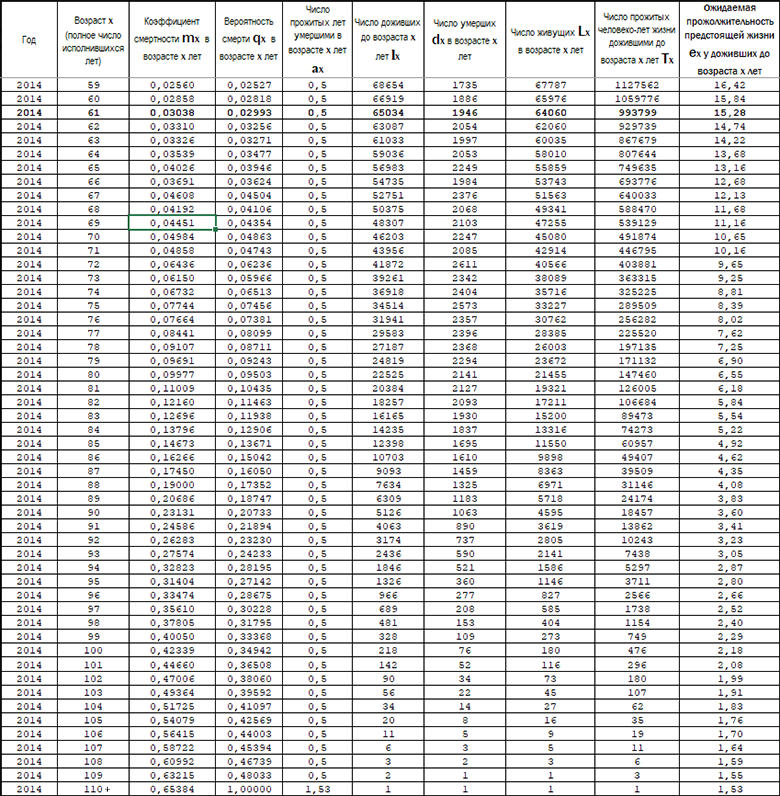

Ожидаемая продолжительность жизни при рождении не может помочь в этом расчете. Нам нужно было узнать сколько лет в среднем живет мужчина, достигший возраста 60 лет. В этом нам помогла "Таблица смертности населения России для календарного года 2014". Источник: www.mortality.org — там ссылаются на неопубликованные, но доступные для запроса исследователей данные Росстата.

Начнем с того, что в 2014 году 60-летнего возраста и старше достигали только около 67% мужчин, возраста 65 лет — 57%. Это частичный ответ на вопрос о возможности дожить до пенсии. Да, это вполне возможно.

Обратив внимание на столбец «Ожидаемая продолжительность предстоящей жизни у доживших до возраста x лет», мы видим, что в 60 лет «среднему мужчине» по данным 2014 года предстоит прожить 15,84 года и получить 190 пенсий, а при выходе в 65 лет — 13,16 года и 158 пенсий.

Да, можно было подумать, что 5 лет прибавки пенсионного возраста снизят длительность периода «на пенсии» на 5 лет, но это не так. Вероятность смерти возрастает не линейно, а это значит что за 5 лет с 60 до 65 умирает значительно меньшее количество мужчин, чем за период с 65 до 70 лет и так далее. Повышение пенсионного возраста на 5 лет — это сокращение периода получения пенсии в среднем на 2,68 года или почти 17%.

Для женщин при выходе в 55 лет на пенсию ожидаемая средняя продолжительность жизни составила в 2014 году +25,53 года, а при пенсионном возрасте 63 года — 19 лет. Таким образом, повышение пенсионного возраста на 8 лет для женщин — это сокращение периода получения пенсии в среднем на 6,48 года или более 25%!

Итак, вернемся к среднему IT-специалисту, который получает 90 тыс. рублей и работодатель которого перечисляет 22% в ПФР. В 2018 году изменилась лимиты для начисления взносов в ПФР – 1 021 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%). Также существуют пониженные ставки для отдельных типов организаций.

Годовые отчисления в ПФР за такого работника составят 230,5 тыс.руб. Так как суммарный годовой доход близок к лимиту начисления по ставке 22%, а дат, в которые государство будет повышать лимит мы не знаем, будем считать что рост зарплаты будет точно соответствовать уровню инфляции. Для расчета это означает, что всю оставшуюся трудовую жизнь работник будет получать 90 тыс. рублей при нулевой инфляции.

Также предположим, что на данный момент работнику 30 лет и до выхода на пенсию ему предстоит еще 35 лет трудового стажа.

Рассмотрим вариант, когда работник начинает откладывать деньги на старость самостоятельно в размере равном пенсионным отчислениям. Средства работник размещает на банковском вкладе с ежемесячной капитализацией процентов. По причине нулевой инфляции в экономике, ставка по вкладам в банке составляет всего 1% в год.

Пример с заработной платой в 90 тысяч рублей в месяц в ценах 2017 года показательный по причине получения суммарного годового дохода близкого к лимиту начисления по ставке 22%. Если ваша зарплата ниже 90 000 в N раз, ожидаемая альтернативная самостоятельно накопленная пенсия также будет отличаться в N раз.

Делая отчисления на «частную» пенсию как в нашем примере, работник может достичь коэффициента замещения заработной платы 67,8% для среднего мужчины и 46,7% для женщины. В 2016 году этот коэффициент составлял 33,7% при средней зарплате в России, по данным Росстата, в 36 746 рублей и средней пенсии в 12 391 рубль.

Таким образом, мы говорим о двукратном различии коэффициента замещения для мужчин между «частной» и государственной пенсией.

При «старой», ныне действующей системе выхода на пенсию в 60 лет, работнику-мужчине предстоит получать пенсию в среднем 15,84 года, а значит 190 раз. Также следует учесть, что работодатель будет совершать отчисления в ПФР на 5 лет меньше, а значит размер накопленных средств и процентов сократится. В нашем примере он составит 8,47 млн. руб вместо 9,6 млн и 44 600 рублей вместо 61 600 рублей. Коэффициент замещения составил бы 49,6%.

Расчет для женщин — 25,53 года на пенсии или 306 выплат по 27 700 рублей с коэффициентом замещения 31%.

Это означает, что, если до возможного повышения пенсионного возраста женщинам с заработной платой ниже средней по России была выгодна государственная пенсия, обеспечивающая замещение зарплаты на 33,7%, то после повышения пенсионного возраста на 8 лет, такая возможность «получить больше частной пенсии» сильно уменьшится.

Существующая модель пенсионной системы основана на механизме межпоколенческого трансфера. В такой системе пенсионные отчисления людей, работающих сейчас, идут на выплату пенсий предыдущим поколениям. Отчисления также идут на накопительную персонифицированную часть пенсии, но в последние годы она были заморожена и, возможно, будет отменена путем замены на добровольную накопительную пенсию.

Размер межпоколенческого трансфера не позволяет отменить существующий механизм, который не позволяет накапливать себе личную пенсию и %. Чтобы покрыть пенсионные обязательства перед нынешними пенсионерами, потребовалось бы огромное количество финансовых ресурсов.

Молодое поколение, а точнее его «поведенческая иррациональность», может негативно повлиять на существующую модель пенсионной системы. К такому выводу пришли специалисты Центробанка при составлении доклада «Основные направления финансового рынка на период 2019 – 2021 годов».

Читателям, желающим уверенно встретить старость, рекомендуем заглядывать в хаб «Здоровье гика», дабы достичь возраста получения государственной пенсии, а также откладывать средства на «частную» пенсию, которая, как показали расчеты, более эффективна.

Напомню, что сейчас пенсионный возраст для женщин составляет 55 лет, для мужчин – 60. Таким образом, основным вариантом является выход на пенсию мужчинам на 5 лет позже, а женщинам на 8. IT-специалисты как и все работники по законодательству РФ формируют свои будущие пенсии. С выплат работникам работодатели обязаны отчислить страховые взносы, в том числе и на пенсионное страхование. В соответствии со статьями 425-426 Налогового кодекса РФ, до 2020 года общая ставка по страховым взносам равна 30%, из них на пенсионное страхование – 22%.

Согласно данным сервиса зарплат «Моего круга» медианная заработная плата IT-специалиста — 90 000 рублей. Давайте попробуем разобраться, как повлияет на нашу пенсию возможные изменения пенсионной системы.

11 сентября Минздрав России сообщил, что показатель продолжительности жизни россиян побил исторический рекорд и достиг отметки в 72,5 года. По современным меркам ожидаемые при рождении 72,5 года — это скорее соответствует среднемировому уровню. После уточнения показатель составил 72,1 года (66,80 — для мужчин и 77,16 — для женщин).

Как правило, под «ожидаемой продолжительностью жизни» (ОПЖ) понимают ожидаемую продолжительность жизни при рождении, то есть в возрасте 0 лет. Это число лет, которое проживет один человек в среднем из данного поколения родившихся при условии, что на всем протяжении жизни этого поколения смертность в каждой возрастной группе будет оставаться неизменной на уровне расчетного периода. Если вкратце, то берутся коэффициенты смертности за один год (по материалам ЗАГСа за один год, например 2017-й) для всех возрастов условного поколения, и эти данные распространяют на далёкое будущее.

То, о чем сообщил Минздрав является ОПЖ для людей, родившихся в 2017 году. Средняя (ожидаемая) продолжительность жизни — это не средний возраст умерших в течение календарного года. Статистика из ЗАГСов действительно лежит в основе показателя ОПЖ, но используется для расчёта вероятностей смерти в течение года в каждом возрасте. Сам показатель ОПЖ получают путём построения полных таблиц смертности. Этот показатель может совпасть со средним возрастом умерших только случайно.

Нам в Cloud4Y стало интересно, сколько лет мужчина получал бы выплаты при выходе на пенсию в 60 лет и в 65 лет, и как более поздний выход отразился бы на полезности этой системы для конкретного человека.

Ожидаемая продолжительность жизни при рождении не может помочь в этом расчете. Нам нужно было узнать сколько лет в среднем живет мужчина, достигший возраста 60 лет. В этом нам помогла "Таблица смертности населения России для календарного года 2014". Источник: www.mortality.org — там ссылаются на неопубликованные, но доступные для запроса исследователей данные Росстата.

Начнем с того, что в 2014 году 60-летнего возраста и старше достигали только около 67% мужчин, возраста 65 лет — 57%. Это частичный ответ на вопрос о возможности дожить до пенсии. Да, это вполне возможно.

Сколько лет в среднем получают пенсию дожившие до 60 и 65 лет?

Обратив внимание на столбец «Ожидаемая продолжительность предстоящей жизни у доживших до возраста x лет», мы видим, что в 60 лет «среднему мужчине» по данным 2014 года предстоит прожить 15,84 года и получить 190 пенсий, а при выходе в 65 лет — 13,16 года и 158 пенсий.

Да, можно было подумать, что 5 лет прибавки пенсионного возраста снизят длительность периода «на пенсии» на 5 лет, но это не так. Вероятность смерти возрастает не линейно, а это значит что за 5 лет с 60 до 65 умирает значительно меньшее количество мужчин, чем за период с 65 до 70 лет и так далее. Повышение пенсионного возраста на 5 лет — это сокращение периода получения пенсии в среднем на 2,68 года или почти 17%.

Для женщин при выходе в 55 лет на пенсию ожидаемая средняя продолжительность жизни составила в 2014 году +25,53 года, а при пенсионном возрасте 63 года — 19 лет. Таким образом, повышение пенсионного возраста на 8 лет для женщин — это сокращение периода получения пенсии в среднем на 6,48 года или более 25%!

Итак, вернемся к среднему IT-специалисту, который получает 90 тыс. рублей и работодатель которого перечисляет 22% в ПФР. В 2018 году изменилась лимиты для начисления взносов в ПФР – 1 021 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%). Также существуют пониженные ставки для отдельных типов организаций.

Годовые отчисления в ПФР за такого работника составят 230,5 тыс.руб. Так как суммарный годовой доход близок к лимиту начисления по ставке 22%, а дат, в которые государство будет повышать лимит мы не знаем, будем считать что рост зарплаты будет точно соответствовать уровню инфляции. Для расчета это означает, что всю оставшуюся трудовую жизнь работник будет получать 90 тыс. рублей при нулевой инфляции.

Также предположим, что на данный момент работнику 30 лет и до выхода на пенсию ему предстоит еще 35 лет трудового стажа.

Рассмотрим вариант, когда работник начинает откладывать деньги на старость самостоятельно в размере равном пенсионным отчислениям. Средства работник размещает на банковском вкладе с ежемесячной капитализацией процентов. По причине нулевой инфляции в экономике, ставка по вкладам в банке составляет всего 1% в год.

- На таком депозите за 35 лет работник накопит 9,6 млн рублей. В среднем ему предстояло бы получить 158 пенсий, каждая из которых была бы равна 61 000 рублей в сегодняшних ценах.

- Для средней женщины, вышедшей на пенсию в 63 года с ожидаемым сроком жизни еще 19 лет, самостоятельная пенсия составила бы 42 000 рублей в месяц.

Пример с заработной платой в 90 тысяч рублей в месяц в ценах 2017 года показательный по причине получения суммарного годового дохода близкого к лимиту начисления по ставке 22%. Если ваша зарплата ниже 90 000 в N раз, ожидаемая альтернативная самостоятельно накопленная пенсия также будет отличаться в N раз.

Делая отчисления на «частную» пенсию как в нашем примере, работник может достичь коэффициента замещения заработной платы 67,8% для среднего мужчины и 46,7% для женщины. В 2016 году этот коэффициент составлял 33,7% при средней зарплате в России, по данным Росстата, в 36 746 рублей и средней пенсии в 12 391 рубль.

Таким образом, мы говорим о двукратном различии коэффициента замещения для мужчин между «частной» и государственной пенсией.

При «старой», ныне действующей системе выхода на пенсию в 60 лет, работнику-мужчине предстоит получать пенсию в среднем 15,84 года, а значит 190 раз. Также следует учесть, что работодатель будет совершать отчисления в ПФР на 5 лет меньше, а значит размер накопленных средств и процентов сократится. В нашем примере он составит 8,47 млн. руб вместо 9,6 млн и 44 600 рублей вместо 61 600 рублей. Коэффициент замещения составил бы 49,6%.

Расчет для женщин — 25,53 года на пенсии или 306 выплат по 27 700 рублей с коэффициентом замещения 31%.

Это означает, что, если до возможного повышения пенсионного возраста женщинам с заработной платой ниже средней по России была выгодна государственная пенсия, обеспечивающая замещение зарплаты на 33,7%, то после повышения пенсионного возраста на 8 лет, такая возможность «получить больше частной пенсии» сильно уменьшится.

Почему нельзя перейти на частную модель накопления?

Существующая модель пенсионной системы основана на механизме межпоколенческого трансфера. В такой системе пенсионные отчисления людей, работающих сейчас, идут на выплату пенсий предыдущим поколениям. Отчисления также идут на накопительную персонифицированную часть пенсии, но в последние годы она были заморожена и, возможно, будет отменена путем замены на добровольную накопительную пенсию.

Размер межпоколенческого трансфера не позволяет отменить существующий механизм, который не позволяет накапливать себе личную пенсию и %. Чтобы покрыть пенсионные обязательства перед нынешними пенсионерами, потребовалось бы огромное количество финансовых ресурсов.

Молодое поколение, а точнее его «поведенческая иррациональность», может негативно повлиять на существующую модель пенсионной системы. К такому выводу пришли специалисты Центробанка при составлении доклада «Основные направления финансового рынка на период 2019 – 2021 годов».

«Несмотря на сравнительную активность российской молодежи при формировании накоплений, ее большинство склонно к вложению свободных денежных средств в получение качественных впечатлений, по своей мотивации не всегда ориентированных на перспективу.

Кроме того, стремление к контролю над своей судьбой снижает толерантность к участию в «совместных» схемах. В среднесрочной перспективе это может подрывать устойчивость существующей модели пенсионной системы, основанной на механизме межпоколенческого трансфера», — отмечается в докладе.

У людей уже следующего поколения Z (родившиеся не ранее середины 1990-х гг.) короткий горизонт планирования, а большинство не ставят перед собой амбициозные цели, чтобы не разочароваться.

Философия общества всеобщего потребления — «живи на все сто здесь и сейчас» — приводит к росту уровня закредитованности, улучшая краткосрочные перспективы производства товаров и услуг, но создает потенциальные риски для более долгосрочных перспектив.

Это действительно создает угрозу существующей в России пенсионной системе, основанной на преемственности поколений, причем не только персональной, в рамках одной семьи, а обобщенно, через систему перераспределения ресурсов через национальный Пенсионный фонд.

Вывод

Читателям, желающим уверенно встретить старость, рекомендуем заглядывать в хаб «Здоровье гика», дабы достичь возраста получения государственной пенсии, а также откладывать средства на «частную» пенсию, которая, как показали расчеты, более эффективна.

saag

Покупайте доллары, господа.

Cloud4Y Автор

У США огромный внешний долг, который по сути является долгом будущих поколений, в долгосрочной перспективе это не самый надежный вариант. С человеческой точки зрения необходимо вкладывать в воспитание и обучение своих детей, с экономической, возможно, что в золото.

tegArt

Именно поэтому наше гос-во продолжает вкладываться в этот огромный долг штатов, делая его еще огромнее. Т.к. это не самый лучший вариант, правильно?

equity

На мировом финансовом рынке оно занимает больше, чем вкладывает, быть может это «входной билет» на этот рынок — занять США.

tegArt

скажу коротко и больше не буду продолжать эту тему: за время существования довода «вы видели госдолг сша?» сменилось и потеряло свои накопления не одно поколение в РФ, рубль по отношению к баксу уже много раз обваливался. долг вырос, штаты не развалились, люди в РФ продолжают терять свои накопления.

BigBeaver

При этом ставка по госдолгу находится примерно на уровне с инфляцией. Инфляцию можно немного повысить — тогда долг можно будет считать источником прямой прибыли.

yarric

И всё равно все берут облигации казначейства как горячие пирожки.

BigBeaver

Разумеется, но это отдельный вопрос. Я лишь хотел показать, что при определенных обстоятельствах рост долга является источником профита, а вовсе не финансового гнета, как многие привыкли думать (кажется, люди инстинктивно сравнивают госдолг США с ипотекой или кредитом на айфон, но реально все прямо наоборот).

Lamaster

Не до конца понимаю, это как?

BigBeaver

Очень просто. Долг номинирован в долларах. Доллар подвержен инфляции. Если ставка по долгу 2%, а инфляция 3%, то в пересчете на материальные блага (золото, бургеры или что-то еще) долг уменьшается вместо того чтобы расти.

Cloud4Y Автор

Нас может рассудить ответ на вопрос «Может ли у гос-ва быть потолок внешнего долга? (при том, что ВВП растет в соответствии с ростом долга, заняли 1трлн, подняли ВВП на 1 трлн и соотношение Долг/ВВП не изменилось).

Долг США растет все эти годы. Если предела размера долга нет, а важно только соотношение, то этот процесс не опасен. Но если представить гос-во как всех его граждан, разве может человек выплатить больше, чем накапливает за всю жизнь?

vaslobas

Не важен размер долга. А важно сколько денег тратится на его обслуживание. С этим у США всё ок.

equity

«Ивановы». ежегодно занимают 10 млн, часть тратят на обслуживание долга, часть на личные расходы, часть вкладывают в банк и получают %. Накопленный долг в 700 — 800 млн Ивановы намереваются передать взрослым детям, у них не будет проблем с выплатой %, так как ежегодный займ и доход с накопленного в банке покрывает расходы на обслуживание долга. Накопленное на счете при этом меньше суммы долга, так как часть потрачены на личные нужды, например медицину, т.е. не является купленным или созданным имуществом, которое можно продать.

Почему же нет таких семей, но есть государство?

Stas911

А сколько Ивановы в год зарабатывают, можно поинтересоваться?

equity

Предположим, что они заняты поиском способов размещения свободных средств и подбором инвесторов, готовых вложиться в долг. Прочие их начинания могут быть убыточными в течение жизни поколения, но по оценкам всех будущих доходов теоретически выходят в плюс.

Stas911

Каково отношение внешнего долга США к ВВП? А то может Ивановы почти все у богатого деда заняли?

Fortop

Потому что семьи не занимаются выпуском средств обмена признаваемых остальными

equity

Вы читали о том, кем основан ФРС?

equity

equity

Разбавлено вымыслом, но смысл имеется

Simplevolk

У Ивановых есть 10-к авианосных групп?

yarric

На самом деле активы США гораздо больше долга, а значительная часть госдолга вообще внутренняя.

old_gamer

«По книжке», весь долг США — внутренний, так как номинирован в их валюте.

Так, внутренний долг РФ — это долг в рублях (ОФЗ, например), а внешний — заимствования в валюте, отличной от рубля.

Внутренний долг считается более надежным, так как государство-должник контроллирует валюту долга, и вероятность дефолта по нему ниже (тоже по книжке, вспомним 1998й год, когда РФ допустила дефолт по внутреннему долгу, продолжая обслуживать внешний).

907

Наши «экономисты» вот уже много лет прогнозируют крах доллара, а его все нет и нет… А мы все в заднице и в заднице… Видимо экономисты у нас такие… К сожалению великому…

907

Хакеры у нас хорошие, даже одного знаю… Хобби у меня с ним одинаковое(не хакерство, боже упаси...)Но очень неосторожный был и сейчас является «гостем» американского правительства…

А вот экономисты просто некудышные…

Arik

я вот полностью согласен, но что будет если все же упадет? другие заживут лучше? мне кажется если доллар упадет, то другим еще больше достанется или ошибаюсь?

hippohood

Если упадет доллар то конкурентоспособность американских производителей вырастет и сильно достанется странам победнее, которые конкурируют исключительно за счет демпинга на цену матчей силы, например. Особенно достанется сырьевым экономикам, точнее национальным сырьевым компаниям — если падение доллара совпадет со снижением мирового роста ВВП и падением цен на сырье.

SergioShpadi

Вы же, надеюсь, в курсе, что внешний долг США номинирован в долларах? Внешний долг РФ тоже номинирован в долларах. Но есть один нюанс…

g0rd1as

Метко заметили! Неистово плюсую! :)))

Areso

Смешно до слез. Прям как в первый раз)

0xd34df00d

Почему именно своих?

С человеческой точки зрения куда разумнее идти преподавать тогда уж.

Germanets

Да и опыта если что поднаберёшься, для будущих своих)

Estee

Свои потом может кормить будут, когда государство не сможет. А чужие — сомнительно.

0xd34df00d

Свои диверсифицированные сбережения кормить будут с большей вероятностью и меньшими этическими вопросами.

Whuthering

Успешный и состоятельный бизнесмен взял под 0.5% годовых кредит на сумму, равную его годовому доходу, это по мнению некоторых личностей крах. А психически больному бомжу никто в долг не дает и это ок.

Когда люди кладут деньги в банк под процент у банка образуется долг. Чем больше вкладчиков тем больше долг. Но это же хорошо, когда у банка много вкладчиков, правда?

То есть дело не в размере долга, а в возможности учреждения его обслуживать.

fukkit

Бесконечное количество вкладов невозможно разместить в бесконечное количество кредитов в силу ограниченного размера платежеспособного спроса на кредиты, качественных залогов и соответствующей нагрузки на небесконечный капитал (собственные средства банка)

decomeron

Но ведь деньги в банке не на полке лежат, а работают, я правильно думаю? Так вот если человек положивший деньги а банк имеет столько-то процентов(я не знаю сколько именно) так банк за год накрутит себе во много раз больше.

907

>>>Так вот если человек положивший деньги а банк имеет столько-то процентов так

банк за год накрутит себе во много раз больше.

не всегда так получается… Я однажды взял в одном известном банке кредитную карту со 100 днями без процентов… Отправлял эти деньги в Форекс-компанию на тот момент достаточно надежную и получал с этих денег 6-12% за месяц… Через пару месяцев деньги выводил на карту на один день, чтобы 100 дней не прозевать… И снова отправлял… Банк на мне не заработал ни копейки ( ну разве только за обслуживание карты 600 руб за год). Так продолжалось пока форекс-компания не приказала долго жить… Всего я заработал таким образом в районе 8000 долларов… Вот так тоже бывает…

vaslobas

А это не важно. На выборке в 1000 человек банк зарабатывает, потому что часть вылетает из грейса и платит проценты. На эти деньги банк и живет.

А как вы снимали деньги с кредитки и не вылетали из грейса?

Vilgelm

Обычно на операции проводимые через интернет банк грейс распространяется. И обычно там есть QIWI или Webmoney. А если нет, то есть другие способы.

vaslobas

Как раз обычно, вывод в Киви или Вебмани гарантировано выбьет вас из грейса.

Можно узнать банк, где можно с кредитки выводить в киви/вебмани и оставаться в грейсе?

Какие другие способы есть? Все очевидные МСС-коды уже давно идут только за проценты.

Vilgelm

Бинбанк (Эликсир) — можно хоть по c2c вытягивать в грейс.

ТКС на моем тарифе дает возможность через интернет банк скидывать на QIWI в грейс.

Универсальный способ, который работает для любого банка — оплатить покупку в магазине друзьям, которые вернут тебе наличку. В остальном зависит от банка, можно например Paymer чек на plati.ru купить, с Лето банком, у которого достаточно жесткие условия срабатывало в свое время.

AbstractGaze

За обслуживание карты вы тоже не платили? и за мобильный банк например?

Есть рокет банк, который на мне не зарабатывает потому что, он мне нужен только по причине основной зарплатной карты «Мир», которой я не могу ни в стиме ничего купить, ни на в европейских магазинах, ни на гугл плее. Т.е. эта карта сугубо для ограниченных внешних платежей и я в них вхожу.

Но, я считаю что это просто оплата лояльности\рекламы со стороны банка вот и все.

decomeron

11 сентября Минздрав России сообщил, что показатель продолжительности жизни россиян побил исторический рекорд и достиг отметки в 72,5 года. По современным меркам ожидаемые при рождении 72,5 года — это скорее соответствует среднемировому уровню. После уточнения показатель составил 72,1 года (66,80 — для мужчин и 77,16 — для женщин).

Это потому что на пенсию идут еще по-старому. А если пенсия будет считаться по-новому, то и продолжительность жизни намного уменьшится. Чем старше человек, тем труднее ему работать и организм быстрее изнашивается и смертность будет возрастать. Например, если сейчас женщины выходят на пенсию в 55 то до 63 есть вероятность что доживут, а вот если будут работать до 63 то, работая в таком возрасте дожить будет труднее, чем не работая. А зачем на кладбище пенсия?

esc

А вы уверены, что работа в возрасте 55+ для женщин будет способствовать уменьшению времени жизни, а не наоборот?

Более того, многие и на пенсии работают, хоть это и не для всех профессий доступно.

Чтобы уверенно судить о том, снизится ли продолжительность жизни у женщин, надо подробно разбирать факторы, которые приводят к ухудшению здоровья. Вряд ли сидение на лавочке целыми днями и треп с товарками о «наркоманах и проститутках» способствует здоровью больше, чем регулярная физическая и умственная активность (которая в любом случае требуется на работе).

ARD8S

Разница в том, что сейчас женщина может получать пенсию и попутно работать, зарабатывая деньги. Она может позволить себе и еду получше и мед. помощь, ДМС от работодателя, например. А если женщины будут просто работать после 55 то это явно не на пользу пойдёт, т.к. не изменится в чуть лучшую сторону материальная составляющая, а если добавить к этому угрозу первоочередного увольнения/сокращения и то, что брать на нормальную и прилично оплачиваемую работу после 50 уже не горят желанием работодатели, то это ещё и сильнейший стресс «ненужности» себя и снижение социальной защищённости, а ещё кто с внуками сможет посидеть, если что? Не всё так просто. Мужчине в 63 тоже очень тяжело работать и не все могут. Особенно, кто пашет на производстве. Возьми сварщика, к примеру. Или строителя. Прикинь ехать на север (вахту) после 60 лет? Это тебе не в тёплом кабинете или офисе сидеть. Работники физического труда очень быстро стареют, получают много хронических болячек и последствий негативных производственных факторов. И никто им убитое здоровье за ещё теплящееся существование реального сектора экономики не вернёт. Раньше хоть как-то держались дотянуть до 60, а теперь отдых только во сне, да после смерти будет для работяг. И да, не всем же в офисах/кабинетах сидеть.

esc

Брать после 50 часто не хотят именно из-за предпенсионных настроений. С повышением пенсионного возраста, порог «предпенсионных настроений» тоже будет сдвинут. А остальное зависит от самого работника и экономической ситуации в регионе. На пике экономического развития рабочих мест хватает всем (другое дело, что некоторые не особо хотят работать и вместо них это делают иммигранты). А в кризис и молодым часто работы нет, если это обычный, ничем не примечательный, человек.

Аргумент про «одновременно получать и пенсию и зарплату» я считаю несерьезным. Пенсия должна быть только тогда, когда нет возможности работать и зарабатывать, в этом то ее и суть. Или когда есть какие-то ограничения, связанные, например, с инвалидностью (и пенсия компенсирует разницу между возможным доходом без инвалидности и с ней).

Одновременно и заплата и пенсия это одна из причин, почему пенсии маленькие у тех, кто заплату получать уже не в состоянии.

И касательно северных вахт и подобного. Если производство вредное или деятельность связана с более сильным износом организма, то и пенсионный возраст там будет другой. Или будет частичная пенсия, как описывалось в предыдущем абзаце.

Ну это в идеале все. в реальном государстве (даже нормальном, а не на просторах постсовка) все сильно сложнее и нюансов масса.

Одно можно сказать наверняка — деньги на пенсии дают работающие, в основном. Особенно, в «солидарных» пенсионных системах. Если работающих будет больше, а получающих пенсию — меньше, то пенсия может быть больше. А если наоборот, то и размер пенсии падает и риск ухода бюджета в постоянный минус из-за необходимости дотаций, растет. А последнее чревато еще большим уменьшением количества работающих.

Люди, которые могли бы работать, но вместо этого сидят на шее государства, бюджета и других работающих — то, что по бюджету бьет очень сильно. И в определенный момент вполне способно привести к лавинообразному обвалу экономики, когда резервы будут уже проедены.

Потому все государства в любом случае будут стараться сбросить это (далеко не необходимые) расходы, увеличить число работающих людей а освободившиеся средства пустить на какие-то более полезные для экономики и государства вещи.

Опять же, каждый человек волен откладывать часть зарплаты самостоятельно, чтобы выйти на пенсию на год-два-три раньше и проедать эти годы свой запас. Потому, как чтобы он вышел на пенсию раньше, государство в любом случае бы эту часть зарплаты у него забирала (и было с чего выплачивать пенсию в дополнительные годы).

ARD8S

Ха-ха. Про пенсию работавшим на вредном производстве сейчас посмеялся. Многие родственники так работали. Вот только брат деда тоже всем хвастался, был химиком, еле дотянул до сокращёнки 55 вышел на пенсию… и буквально через год с небольшим умер, просто «истлел». До 58 (63-5) он бы не дотянул. И вообще, на производствах сейчас вредность повсеместно снимают, с её оформлением затягивают, так же как и с производственными травмами и инвалидностью, полученной от условий труда. Докажи ещё. Сломаешься.

Бабушка и её подруга работали на тяжёлом производстве, север, после 50 с небольшим начались серьёзные, очень серьёзные, фатальные проблемы.

Вы как те «лица» из министерств, которым насрать на простых людей труда, вам нужно сэкономить цифры на бумажке, которые можно вполне взять в других местах, которые нельзя называть. Про зарплаты с накоплениями это вы смешно пошутили. В провинции работники производственного кластера в жопе по уровню зарплат, если сравнивать с «кабинетными сидельцами». Да, сварщик газопровода, металлург и химик получат больше средней зарплаты по региону, но и себя не сберегут, вот ещё один пример, сварщик с НАКС, северная вахта по контракту, льготы были монетизированы. Всю жизнь пахал как папа Кало, чтобы прокормить троих детей. В 60 это уже разваливающися полутруп (не пьёт и не курит), без зубов и волос, а не лоснящееся должностное лицо. И детям, конечно, подсобил, но денег вылечить себя у него уже нет. Врачи списали на кладбище, дали группу. И что? Не путайте тёплое с мягким и кабинетное мышление тоже оставьте в стороне от людей труда. Пусть сытые лица сидят на своих тёплых местах, а копейки людей труда, которые потом и кровью заработаны, на благо страны положены их жизни, но они никому не нужны, так что не отбирайте своими сладкими речами и паскудными бумажными расчётами об «эффективности» системы.

esc

Я все-же пытаюсь не сводить разговор к «на руси простому люду плохо живется», а об экономических причинах решения поднимать пенсионный возраст.

Вы настаиваете на первом варианте дискуссии. Ну, эта тема, я думаю, будет актуальна веками, найдутся еще более благодарные слушатели (читатели), чем я.

ARD8S

Нет, это не популизм и не демагогия, просто ПФР- это чёрная дыра. Очень неэффективная. Ох, уж эти их калькуляторы, формулы и коэффициенты. Представляете ли Вы что там творится? Пробовали ли Вы проверить начисление своей пенсии (или родителям)? Всё должно быть проще, и сейчас принцип «как потопаешь, так и полопаешь» не работает, пересчёт денег разных эпох и коэффициенты, применяемые к трудостажу просто жуть. Есть много способов сделать всем хорошо, по их труду, но тогда чуть хуже будет тем, кому уже шикарно. Я чуть ниже написал способ решения проблемы ПФР.

esc

То, что ПФР — черная дыра — верно. И вообще ПФ камень на шее многих экономик (как сильных, так и не очень. по разным причинам). Потому, его и будут резать.

Условия, в которых солидарные пенсии работали хорошо, уже не актуальны для большинства государств.

ARD8S

Просто интересно, а хватило бы пенсионерам денег, освободившихся после упразднения ПФР?

По наблюдением за их работой, они просто имеют мосг, зарывшись в бумажки и заставляя всё равно бегать и подтверждать, что ты — это ты и ты вот работал и не индюк. Межведомственное взаимодействие? Не, не слышали.

Т.е. пенсия= безусловный всероссийский МРОТ+ повышающий коэффициент от подтверждённого стажа или времени регистрации как предпринимателя «10-20-30-40 лет», без учёта зарплаты, всё равно она всё время «в попугаях». Нижняя граница- МРОТ по РФ, верхняя граница- средняя зарплата по региону РФ. Грубо, но более-менее честное распределение средств. Подтверждённый стаж должен исчиляться, например, специальной записью в защищённом автоматизированном реестре работающих граждан, куда будет передана информация из ПФР. Были же проекты по отмене унылых трудовых книжек. Налоговая, думаю, переварила бы это в плане контроля. Дыру первого времени можно заткнуть средствами «ренты» (всё равно мы её не увидим). Да, уравниловка, но это истинная пенсия для всех, кто хочет выше- работайте, копите в банках-вкладах или трёхлитровых банках.

vadimr

ПФР – это и есть такой реестр.

ARD8S

Автоматизированный, понимаешь? Типа ЕГРН, как сейчас. Это когда всё строго. И доступ на запись там должен быть строго ограничен + контроль целостности и согласования изменений баз со стороны налоговой + контроль на чтение через госуслуги гражданина. Когда формула будет прозрачной, да и сверхденег там не будет по суммам, то смысла махинаций будет мало. Каждый год стаж в базе будет делать +1 год. Налоговая должна будет подтвердить. И совсем это не тот случай, когда от настроения некой тётки/дядьки за компом и её отношения к тебе зависит, сколько ты будешь бегать по архивам и конторам и сколько тебе начислят пенсию, тыкая на кнопочку «make random sum», самому посчитать очень тяжело.

vadimr

Беготня по архивам и конторам объясняется двумя вещами:

1) отсутствием централизованного учёта занятости до 1997 года, то есть до создания ПФР;

2) чёрными зарплатами.

С этими двумя вещами автоматически ничего не поделать. А без них всё автоматически работает.

Вот с точки зрения автоматизации учёта стажа к ПФР у меня точно никаких претензий нет.

ARD8S

Поделать.

Чёрная зарплата, нет трудовой, не можешь подтвердить хоть какой-нибудь официальный стаж: пенсия = МРОТ и всё, гуляй. Сейчас назначают примерно столько же, только есть вся эта возня с ПФР.

Подтверждённый стаж- всё сейчас ПФР тыкает палочкой так же по трудовым книжкам ещё с СССР и дипломам/практикам/выпискам из СССР и РФ. Что тут не так? И сейчас человек подтвердить может только трудовой книжкой и бумажкой из архива. Они один хрен ничего не запрашивают ПФР, бегают и доказывают сами

абитуриентыбудущие пенсионеры.Ещё раз. Запрос в архив, заверенный нотариально? Не, не слышали. Бегай сам. Налоговая знает всё это. Всё равно сейчас будет какая-нибудь новая реформа и попугаев снова пересчитают в непонятных формулах. Легче станет? Не думаю.

vadimr

Нет никакого единого архива, который содержал бы требуемые сведения. Вообще нет никакого единого источника, кроме базы самого ПФР.

Налоговая автоматизирована в миллион раз кривее, чем ПФР, и не может являться для него источником. Недавно налоговая вообще просто потеряла данные за год по значительной доле налогоплательщиков.

Попробуйте получить данные у налоговой о собственном уплаченном НДФЛ. Это не только невозможно сделать, но вы же сами обязаны им повторно предоставлять эти формы 2-НДФЛ при оформлении налоговой декларации и налоговых льгот. В то время как в базе ПФР такой запрос – элементарная операция, проводимая за минуту через Госуслуги.

И это, в общем-то, понятно, потому что задача налоговой – пополнение бюджета, а не ведение индивидуальной истории налогоплательщиков.

ARD8S

У налоговой может быть не ведение, а контроль. Да и то, только количества отработанных официально месяцев/лет. То, что у налоговой, внезапно, нет бэкапов… Это, конечно печально, но не удивительно и показательно. Так вот база ПФР и могла стать базисом автоматической системы + токена-карты стажа работника + мини реестр с данными от работодателя по количеству отработанного времени. Эту же информацию можно было бы видеть на тех же гос. услугах постоянно. Зафиксированное картой, базой трудящихся и переданные налоговой от работодателя данные об отработанном времени в месяцах должны постоянно (и при затребовании пенсии) совпадать. Как-то так.

Сделать можно. Но это надо работать и воплощение не должно быть поделкой студентов, нанятых суб-субподрядчиком за доширак.

vadimr

Так оно и видно постоянно, по данным ПФР.

Areso

По СНИЛС разве не видно, когда за человека и кто платил в фонды?

Примерно так сейчас сделано в Казахстане. Там есть ИИН (который присваивают любому резиденту), и все платежи по любому человеку содержат этот ИИН. Выписка из пенсионного фонда показывает кто и когда платил и за какой период (там можно платить поквартально, а не помесячно) данному резиденту.

vadimr

По СНИЛС (по данным ПФР) – видно. По данным налоговой – не видно.

Kwisatz

Не просто черная дыра. Они черным по белому сознаются, что часть забирают себе.

ARD8S

* папа Карло.

Ветерана труда, корочку, получить невозможно. Начальники себе, конечно, выписывают, а работяге даже со стажем 35 лет- дуля, грамоту губернаторскую надоть или ведомственную. Где ж на развалившемся в 2005 г. на мелкие шаражки заводе тебе такую дадут? Производство в жопе, я напомню. Даже за вредность молоко отменили уже пять лет как. Хотя был приятный бонус и экономия семейного бюджета. Нет, мне не понять. Я знаю лишь одно, в нашей стране пенсионный возраст поднимать нельзя. Хотя бы потому, что реальная продолжительность жизни тех, кто всю жизнь вкалывал на свою страну (РСФСР, а потом Россию) не вяжется с официальной. Вам не кажется это несправедливым?

Давайте всем тогда повысим, ок? И вообще отменим любые льготы для всех. Чтобы ВСЕ граждане, независимо от места работы, выходили на пенсию в 63-65 и другой пенсии (ведомственной, например) не имели. Только особо вредные условия труда — 5 лет. Тогда повышение будет более-менее справедливо. Не будет такого. Натянут на глобусы только работяг, чтобы те не доживали вообще. И будет благодать.

Экономические причины- нежелания реформ более глубоких, затрагивающих основы экономической политики. Денег хватило бы на всё и всем, если бы сделать по уму. Вот и ответ. Без популизма. Хотите чтобы люди копили сами? Отменяйте пенсионные взносы и вводите природную ренту для всех граждан, увеличив их действующим пенсионерам на величину средней пенсии по стране. ВСЕМ. Всё, вопрос решён. Но на это никто не пойдёт, потому что работяги не заметят разницы, а долбанёт по кабинетным. Им оно надо? Нет. Вот и ответ.

c4boomb

Вы забываете, что государство работает на людей и для людей, а не наоборот

esc

Если даже взять идеальное государство для людей, то деньги на пенсии оно берет из взносов в ПФ (при солидарной системе).

Когда стариков мало, живут они недолго, а работающих наоборот остановится все больше, то это работает отлично. А вот когда наоборот, население стареет (рождаемость падает, а старики живут дольше), то чтобы платить пенсии надо все больше вынимать денег из экономики и повышать налоговую нагрузку для работающих и тем самым замедлять экономический рост.

А это замедление приведет к тому, что пенсий меньше не станет, а вот рабочих мест станет меньше и зарплаты будут расти медленнее инфляции. Т.е. чтобы за инфляцией поспевали пенсии, надо брать еще больше налогов и еще сильнее бить по экономическому росту.

Второй вариант — учесть повышение продолжительности жизни и соответственно поднять и пенсионный возраст. Тогда те, кто могут работать будут работать и приносить деньги в ПФ, а не брать оттуда. А тем, кто действительно уже не может, в таком случае, достанется больше. В идеальном государстве. В неидеальном, хотя бы предотвратит задержки и невыплаты этих самых пенсий.

Или вы считаете, что деньги на пенсии где-то из воздуха берутся?

vedenin1980

Вы не правы, на Западе часто ваши взносы вкладываются в акции, фонды и другие надежные средства накопления, а когда вы выходите на пенсию вы получаете СВОИ деньги, так же как если бы просто перечисляли деньги на счет банка. Поэтому вам нет важно есть ли работающие вообще, так как ваши деньги все равно ваши.

В России так же хотели изначально сделать, но потом поняли, что потратить накопления сейчас, а проблемы переложить на тех кто будет управлять страной через 20-25 лет очень удобно.

DistortNeo

На самом деле принципальной разницы между солидарной и накопительной системами нет. Разница если и есть, то чисто мотивационная: в случае накопительной системы деньги "свои".

В случае солидарной системой источник пенсий — это непосредственные взносы с работающих людей, а в случае накопительной — рента. И эта рента обеспечена именно работающими людьми.

Ценность денег определяется суммарным количеством производимых товаров и услуг. Если количество работающих людей снижается, то покупательная способность денег тоже снижается, что приводит к неминуемому снижению пенсий.

vedenin1980

Это не так, точнее не всегда так:

1) в условной Саудовской Аравии кол-во работающих

людей может снизиться в десять раз, а кол-во производимых товаров (нефти)

вырости, потому что нет явной привязки дохода к кол-ву работающих.

2) Только если считать и вкладывать в нац.валюте. Возьмем какой-нибудь Лихеншейн

там может вообще не остаться ни одного работающего, но если он владывал деньги в

пенсионный фонд Швейцарии, то все пенсионеры прекрасно будут получать пенсии.

Только если рассматривать все МИРОВУЮ экономику, так как совсем не обязательно,

что деньги должны вкладываться в той же стране. Да, если во всем мире будет

Фалаут никто пенсии не получит, но если пушистый зверь придет только в одну страну — есть варианты. Но только при накопительной системе, при солидарной пушистый зверь придет и к пенсионерам (причем более пушистый, чем к молодым).

DistortNeo

А если все швейцарцы последуют тому же принципу и тоже куда-нибудь вложатся? Проблема в том, что люди стареют во всём мире. И вложение в экономику других стран — это просто отсрочка проблемы.

vedenin1980

В Китай, Индию или Африку?

Население Земли постоянно растет, поэтому во всем мире стареет одинакого — выглядит натянуто. Это проблема скорее странн золотого миллиарда, в Китае, например, вообще нет всеобщих пенсий.

DistortNeo

До тех пор, пока швейцарцев мало, а китайцев много.

И вкладывать уже придётся в юанях, рупиях и рандах, а не франках.

Добро пожаловать в 21 век. В Китае пенсионная система уже давно работает, а средняя пенсия китайца уже превысила пенсию россиянина.

vedenin1980

Это не важно, важно что ВВП планеты растет, а не падает и кол-во работающих тут совсем не причем, давно уже нет прямой зависимости произведенных благ от кол-ва работающих, одна робо-фабрика с одним сторожем может произвести больше чем миллион рабочих до этого.

DistortNeo

Высокий уровень жизни в странах «золотого миллиарда» долгое время обеспечивался за счёт дешёвой рабочей силы из других стран. Но такая ситуация не может продолжаться вечно.

u-235

Вы согласны работать в шумном цеху по восемь часов на ногах за 35 тр?

esc

Не понял суть вопроса.

Не согласен, потому обеспечиваю себе возможность заниматься другой деятельностью.

Возможно, вы неверно уловили тон рассуждения. Я не клонил к тому, что кто-то обязан работать за 3 копейки. Никто не обязан, это рынок. Если есть предложения лучше, то нет смысла останавливаться на плохих.

Сказано было к тому, что иммигрантами закрывается часть вакансий и потому, не смотря на экономический подъем и повышенный спрос на рабочую силу, к-во безработных все же больше нуля (даже среди тех, кто по состоянию здоровья работать вполне может).

u-235

Ваша фраза, которую я процитировал, однозначно утверждает причинно-следственную связь: местные не хотят работать, поэтому работают приезжие. Мне же кажется, что непривлекательные вакансии появляются именно из-за гастарбайтеров, согласных работать за копейки. И вполне естественно, что аборигены не спешат работать в таких местах.

esc

Связь наоборот — приезжие забирают рабочие места от которых отказываются местные и поэтому даже при большом спросе на рабочую силу, среди местных остаются безработные.

Если вы хотите свести к тому, что кто-то там негодяй и платит мало, потому местные не работают, то не стоит. Полагаю, я уже достаточно отписал в этом топике.

decomeron

Уверена. Есть время собирать камни и время разбрасывать камни. Есть время работать и время сидеть на лавочке и отдыхать. По-вашему работая человек здоровеет, так давайте вообще работать пока не помрем здоровенькими.

esc

Ну по многим исследованиям, деменции и прочим старческим болезням мозга сильнее подвержены те, кто «сидит на лавочке» и отдыхает, а не те, кто сохраняет мозговую активность в рабочем состоянии.

Однако, как бы там ни было, люди, которым еще нет 40, вообще такими вопросами не должны задаваться. Маловероятно, что у них вообще будет обычная пенсия, по старости. Так что, что получится заработать и сохранить, на то и придется в старости жить (а там, когда хочешь, тогда и бросай работу). А если ничего не получится, то, в любом случае, ждет прозябание.

Исключение возможно лишь для госслужащих и типа того.

decomeron

На многих работах мозговая деятельность не нужна, а «бери больше и кидай дальше». А работать мозгами можно и на пенсии. У меня бабушка в 90 кроссворды разгадывала, я ей специально покупала чтоб»мозги на застоялись». А работала она на фабрике, где работать нужно только руками, которые у нее потом на пенсии сильно болели.

struvv

долг бывает разный.

Бывает упрощённо говоря

вариант 1: алкаш должен всем встречным поперечным, вариант 2:

вариант 2: компания A хранит 1 миллиард рублей в банке B. Банк B тоже должен, но это совсем другой долг.

Вот у США в основном долг второго типа

Vilgelm

Огромный внешний долг США говорит только о том, что им выгодно занимать. Облигации ФРС — один из самых надежных инструментов инвестирования в мире.

old_gamer

Нет, огромный внешний долг — это способ профинансировать дефицит бюджета, снизив текущую налоговую нагрузку на экономику, и сохраняя уровень гос. расходов.

То, что Казначейские облигации (она все же не ФРС, а Казначейства) США — один из самых надежных инструментов инвестирования, — это бесспорно, но долг растет не из-за этого.

googlodrocher

огромный внешний долг США и йеллустонский вулкан греют сердце российского патриота.

aPiks

Когда вы кладете деньги в банк, у банка тоже образуется долг. При этом, чем больше вкладов, тем больше долг банка. Вот только банк от этого выигрывает, поскольку у него появляются оборотные средства для вкладывания в развитие и получения еще большего дохода. С Америкой тот же фокус. Они занимают всё больше, но и зарабатывают все больше и выплачивают свой долг без проблем, поскольку свободных средств хватает и на инвестиции и на обслуживание долга. И опасность тут как раз не для американцев, а для стран-инвесторов. Если доллар пойдет вниз, то в условных «попугаях», страны недополучат значительную часть инвестированных средств, ведь долг обслуживается в долларах. Я бы больше волновался за Россию, у которой внешние долги тоже в долларах…

qw1

aPiks

65% бюджет нашей страны — продажа ископаемых. Эти ископаемые оцениваются и продаются за доллары. И в целом, если произойдет что-то настолько серьезное, что доллар пойдет вниз, достанется всем!

alexeykuzmin0

А если вверх?

Ohar

И на что это влияет?

Правильно, ни на что.

dimakarp1996

Не думаю, что это даст большую доходность. Если в США валютные вклады дают доходность ниже инфляции(и так будет десятилетиями), то они и в России будут на достаточно большом промежутке времени давать доходность ниже инфляции, даже если в какие-то из лет было не так.

saag

тут не в доходности дело, а хоть как то сберечь свои накопления, а то в очередной раз озадачится правительство как закрывать дыры в бюджете и ничего проще для себя как девальвация рубля не найдет

dimakarp1996

От девальвации можно защититься и другими инструментами, не обязательно именно валюту покупать. Я вот купил доллары в январе 2015 по 67 рублей, и много я выиграл? Только потерял.

А вообще, вы же играете вдолгую? Так если играете вдолгую, то (если смотреть на американские цены, и если доходность будет ниже инфляции) валютные вклады тоже постоянно будут усыхать. В России да, другие цены, но вряд ли они все время будут становиться дешевле и дешевле относительно Америки, этот процесс на какой-то точке остановится или пойдет вспять (ну как сейчас, например) и хранить в валюте станет опять невыгодно.

shifttstas

А зачем покупать доллар на пике? да и даже покупка валюты всегда выгодна на длительном горизонте…

dimakarp1996

А как можно было в январе 2015 плнять, что это был пик. Все аналитики в один голос вопили иначе.

И как в РФ она может быть всегда выгодна, если в США она не выгодна, в России что, цены по сравнению с американскими вечно дешевеют и дешевеют?

shifttstas

взяв универсальную формулу цены бочки нефти в рублях, будет понятен курс который выгоден стране, если он выше чем то, что получилось по формуле — он спекулитивный и будет откат

dimakarp1996

А почему вы думаете, что одна и та же формула будет держаться десятилетиями? Уже сейчас из-за бюджетного правила она другая.

shifttstas

потому, что коэфициенты меняются, задача формулы наполнить бюджет => на основе знания бюджета можно расчитать интересующие нас данные

Wernisag

Если я ничего не путаю, то цена бочки с момента падения, выросла уже в два раза. Почему доллар по прежнему ~60 рублей?

ARD8S

Потому, что если бы был курс ~50 рублей, то наполнять изрядно похудевший ФНБ (и опустевший стабфонд) сверхдоходами и затыкать дырки в бюджете (а он в рублях) не получилось бы. А это, нужно в реалиях РФ. А ещё много факторов, которые зависят от слабого рубля- т.е. дивиденды, отчётность, выплата долгов в рублях (в т.ч. внутренних и корпоративных), выдача кредитов. Санкции по большому счёту долбанули именно по банковскому сектору, который брал под 2% там и выдавал при базовой ставке 5-9% под 12-20% здесь и жил не тужил, а сейчас в рублях всё равно выдавать выгоднее, пусть и берут теперь уже у китайцев валюту под ~5-7%. Всё равно банки жируют и имеют сверхприбыль. Потому что крутить бабки выгоднее, чем хранить, а долг всё равно обесценивается и они могут выдать больше рублей и под больший процент (вспомните когда резко повысили базовую ставки какая жопа была у предпринимателей, которые пришли брать новые кредиты или ждали рефинансирования, не говоря уже о валютных заёмщиках) за ту же валюту. Вспоминая про «экспортёров», любимый тезис- это производство российских товаров, хотя если подумать, то всё равно половина и более это нефть, газ и сырьё. Всё это выгоднее продавать за валюту при слабом рубле, учитывая уже внутренние займы и обязательства перед населением за их вклады и облигации.

Забавно, но насколько помню свои бумаги (евробонды) минфин размещает с более высокой ставкой, но тем не менее держит почти 6 трлн. рублей (110-95млрд$) в трежерис.

Тут же нужно учитывать, что реальный сектор экономики забивается девальвацией ещё в большую жопу, т.к. внутренние цены и цены на импортное оборудование растут, растут налоги (сейчас внутреннее производство пытаются стимулировать пошлинами на импортное оборудование, аналогов которого просто уже не производят и запретом на товары.) и всё ещё соблюдают грабительские условности унылого ВТО, который тупо даёт стране одни лишь убытки и несёт упадок промышленности.

ЗЫ

Это просто теория, основанная на непрофессиональном анализе экономических новостей.

old_gamer

Брать под 2% и выдавать под 12 не получалось никогда у банков, так как есть требования к резервам балансовым. Если вы заняли доллар, а отдали рубль — у вас открытая валютная позиция, которая регламентируется ЦБ как раз для того, чтобы в результате внезапного скачка курса ваши вкладчики вместе с вами не вылетели бы в трубу. Так что для того, чтобы так сдать, нужно накачать резервов на баланс, и получатся совсем другие цифры.

Минфин не держит в трежерях, там лежат либо ЗВ-резервы (что в принципе не деньги), либо фонды нац благосостояния и тп — стрессовые фонды, которые нельзя хранить внутри экономики, защищаемой ими от стресса (иначе они во время стресса сами с этой экономикой стрессанут).

С ВТО тоже спорно, но согласен с Вами, в данный момент пользы от него немного.

Areso

Трехбуквенный банк с 2 цифрами такой фокус проделывает на раз-два: берет под 2% (даже меньше) в нацвалюте и дает под 12% в той же нацвалюте.

old_gamer

Я так понял вы про ВТБ?

Сейчас специально посмотрел. Их самая короткая облигация в рублях гасится в ноябре 2018 года. Была выпущена на рынок в ноябре 2017го с доходностью 8% годовых. То есть в ноябре 2017 этот банк занимал рубли под 8% на год. Не знаю, по чем он выдавал кредиты на год, но на сайте они физикам рекламируют 12% на 7 лет.

Хочу заметить, что финансировать 7 летние кредиты 1-годовыми займами просто так не выйдет: надо создавать резервы, так как это gap risk, и это мониторится центробанком. Или занимать тоже не на год, но это, как вы понимаете, тоже не бесплано дается.

Плюс, не забывайте, что доля NPL в России около 20%. Ну, понятно, банк старается ее минимизировать, но все равно — статистика такова. Так что все не так просто. Не жируют банки, увы…

Areso

У меня в предыдущем месяце остались невостребованные средства на зарплатной карте, и я их перевел 10-го числа на депозит в этом банке (там, в свою очередь, также болтались невостребованные средства за месяц, предшествующий тому). Наконец, прошло 20 дней, настал новый месяц и мне пришло СМС уведомление. С суммы в 50 тысяч рублей я получил около 70 рублей процентов

old_gamer

Вы же понимаете, что депозит для физлиц в РФ — это не совсем депозит?

Объясню «на пальцах».

Допустим, некий банк ХХХ выдает кредит на 7 лет по ставке 12% годовых некой организации, и решает фондировать этот кредит из депозитов физлиц в РФ.

Кредит создает для банка открытую позицию по процентной ставке: так как банк выдал деньги под 12%, то он зарабатывает только если может занять дешевле. Есть риск, что ставки на рынке вырастут, банк будет вынужден занимать дороже и терять деньги.

Но, как вы справедливо заметите, вы же сами, физ лицо, дали банку депозит на 7 лет под 5% годовых. Как же может банк в таких условиях потерять деньги? Берет под 5, отдает под 12.

А вот так. Если ставки на рынке вырастут до 20 через год, что сделаете вы? Вы пойдете в банк и закроете свой депозит под 5, и откроете в другом банке под 20. А банк ХХХ срочно будет вынужден искать деньги на рынке под 20%. При этом кредит так и будет давать ему 12%

В РФ депозить для физ лиц — это девозит + опцион. У банка очень большие процентные риски по таким операциям.

Если мы перенесем эту же ситуацию в США или ЕС, то банк не вернет вам-физ лицу депозит до окончания его срока. Если же вы потребуете деньги назад, то банк удержит с вас стоимость перекредитования, то есть разницу между вашими 5% и рыночными 20% на 6 лет вперед.

Areso

Странно, что у других банков нет такой проблемы) Ну, или она не настолько сильно выражается на депозитной ставке.

На самом деле это просто лень — надо после праздников куда-нибудь переложить эти средства. Мне бы кто занял под такой процент, ага.

old_gamer

Эта проблема есть у всех. У разных банков просто разная стоимость заимствования, разный уровень доступа к рынку капитала (есть рейтинги, лимиты и вот это вот все), соответственно, разные банки готовы вам платить разные проценты за ваши деньги. Просто тот банк, кто вам даст больше процентов на депозит, скорее всего, выдаст кредит кому-то подороже. А так как заемщики тоже не дураки, и не хотят просто так брать дороже, Брать будут те, кому банк ХХХ не даёт. Либо не считает их достаточно надежными, либо уже выдал полный лимит. То есть ваши деньги будут инвестированы в более рисковые активы. Что не страшно с пределах лимита АСВ.

sumanai

Чувак с долларами, ты?

alexeykuzmin0

Если в долгую, то логичнее индекс покупать. Рынок в долгосрочной перспективе растет.

voicetranslator

Вообще, в US есть множество способов вкладывать деньги, чтобы получить доходность выше инфляции. И все, кто имеет такую возможность, так и делают. Наилучшие вложения для middle middle class — это недвижимость. Есть еще всевозможные бонды с практически гарантированной прибылью. Есть куча инвестиционных фондов, которые с большой степенью вероятности вас «не наколят».

То, что вы называете по неграмотности «валютными вкладами», в США называется money market, и там проценты (практически 100% гарантированные) очень низкие, намного ниже инфляции (что естественно), и основываются они, к сожалению, на инертности человеческого мышления, и, сорри, «тупизне» 95% населения, слишком ленивого, чтобы шевелить мозгами, и посчитать 2+2 :( Я знаю людей, которые держали 400K на money market savings с 1.35% APR, при этом платили mortgage (там штук 300 оставалось) с 4.75% APT :D При этом были уверены, что у них отличный бизнес ;) Идиотизм, но факт.

Самый выгодный способ инвестиций (при наличии энергии, ума и желания) — это «инвестировать» деньги в свой бизнес, пусть даже самый примитивный, типа перепродажи товаров из Китая. Тут вы гарантированно наживете $1 на каждый вложенный $1 (а, вероятнее всего, больше). Но это требует энергию, ум и желание — а эти вещи по прежнему в большом дефиците у «электората» ;)

dimakarp1996

Хорошо, что в Америке такая возможность есть. А как у вас грамотные люди хеджируют риск падения рынка?

voicetranslator

Понятно, что от глобального падения, типа великой депрессии, это не спасет. Но куда деваться-то? По крайней мере, это дает определенную (достаточно высокую) степень уверенности, что, выйдя на пенсию, не придётся стоять за кассой супермаркета.

То-же самое с недвижимостью: всегда есть определенная доля риска падения, только вот за последние… надцать лет такого не происходит. То бишь пресловутая «американская мечта» — свой выплаченный домик, на самом деле всего лишь средство гарантировать свою старость. Домик, на самый крайний случай, можно и продать, переехав в квартиру (или даже съемное жилье).

esc

Вообще-то, совсем не гарантированно. 90% новых бизнесов прогорают в первый год и 90% оставшихся в следующие 2-3 года. Было бы иначе — наемных работников бы не существовало.

voicetranslator

Во-первых, у вас неверные цифры; там несколько иное соотношение

Во-вторых, гарантированно, 100% бизнесов не появляются из-за склонности людей цитировать подобные цифры в комментариях, вместо того, чтобы заняться делом и, наконец, попробовать.

И, в-третьих, вы, видимо, неправильно понимаете слово «бизнес». Это вовсе не означает офис по заоблачной цене в даунтауне, с личной секретаршей и наемными работниками, которым нужно платить зарплату, и прочее, прочее, прочее. Главное — не мечтать о мгновенных «сверхприбылях», и не лениться. Начать можно, в буквальном смысле, с нуля, и не выходя из дому. Например, приложения и игры для Windows Phone (а позже UWP), написанные, в основном, just for fun, уже который год (точнее, уже 6 лет) оплачивают полностью всю «коммуналку» (все utilities полностью, включая электричество, воду, интернет + кабель, cell phones), плюс еще два авто-лиза. Чем не бизнес? Или вот второй пример: около года назад, в «пересменке» между контрактами (старый закончился, а новый искался), я решил «побарыжить» мелкой, но высокодоходной «хренью», сначала через eBay, а потом и через Amazon. Притом, из за глупой перестраховки (хотя финансово я никак не стеснен) решил делать практически zero bootstrap, начать практически с 0. Сейчас у меня ежемесячный оборот через Amazon FBA и Walmart Marketplace подходит к $25K, и, хотя Джефф с Дагом «откусывают нипадеццки» от этого оборота, мне тоже хватает — и это при практически минимально затрачиваемом времени и 100% безрисковых вложениях («прогореть» я уже никак не могу, изначально затраченные $200 вернулись давным-давно). Плюс, это вовсе не daily job — сейчас с работой полный порядок.

Я понимаю, что вы всегда можете возразить — «ну, это у вас, в Штатах, а куда бедному россиянину (украинцу, белорусу) податься, кроме как читать да комментировать на Хабре?». Но это будет просто нытье, ведь возможности везде сейчас практически безграничны — спасибо глобальной экономике. Начните с малого, приложите голову и труд — и, возможно, через год вы с усмешкой вспомните свой пост про «90%» ;)

esc

Вы, случайно, франшизами/курсами не торгуете? А то тезисы очень похожи;)

Под бизнесом я понимаю, конечно, в первую очередь именно business (самозанятость), а не предпринимательство. Во вторую очередь — мелкое предпринимательство. Инновационные стартапы с инвестициями и то, что уже разрослось до «офиса в дауттауне и секретаршей», я не учитываю.

Все, что вы описываете доступно и среднему россиянину, украинцу, белорусу). Более того, что написание софта под мобилки (и заработок на рекламе или платежах) и торговля на Амазоне это то, что активно муссировалось в этих странах как верняковые заработки, надо терпение и все получится и т.д.

Приложения штука нишевая (для программистов), потому я подробнее остановлюсь на торговле.

Так вот, заработать на Амазоне можно. И те, кто организовывал курсы и всяко-разно на эту тему, действительно успели заработать себе на какие-то мерседесы-квартиры-дома. Но со временем то, что было очень маржинальной нишей, превратилось в такую толкотню из конкурентов, что у них просто выхода не осталось, кроме как забросить это дело и начать зарабатывать на обучении, бряцая перед восприимчивыми людьми своими побрякушками.

Честно поделились всем, что знали по теме, но знаете у какого процента «учеников» получилось? Вот примерно у того, который я назвал выше.

До них была Бизнес-Молодость и множество аналогов, благодаря которым тысячи людей начали заниматься какими-то салонами красоты, продажей кофе, автомойками и подобным. Процент выживаемости аналогичный.

Не стоит мне рассказывать про риски бизнеса, я им 11 лет занимаюсь, 10 из которых можно назвать предпринимательством.

И за эти 10 лет регулярно одалживал деньги на открытие этих вот бизнесов выпускникам БМ (а потом торговцам на Амазоне и подобном). Свои деньги то я вернул (просто не одалживал тому, кто не вернет с вероятность 99%), но и наблюдал что происходит с бизнесами тех, кому одолжил (и кому отказывал и им другие одолжили).

Отсюда и про процент закрытий знаю не понаслышке и о причинах, в принципе, догадываюсь.

Основная причина, как ни странно — конкуренция. Когда у тебя есть «нечестное» преимущество или, лучше, монополия (за счет инновационной технологии, каких-от договоренностей, недоступных остальным или других факторов) — то есть запас прочности, возможность совершать ошибки и учиться на них и, в итоге, закреплять свой отрыв от конкурентов.

Но когда ниша очень конкурентная и никаких преимуществ нет, то шансов влезть в нее очень и очень мало. Даже низки издержки (за счет того, что работать будешь сам, бесплатно, проедая какая-то запас) не особо спасут, весь вокруг куча таких-же людей с такими-же издержками.

Итог — либо компания тонет в кассовом разрыве или других расхождением между доходом и затратами и закрывается. Или сводит их в районе нуля и так и балансирует, принося создателям меньше, чем они могли бы зарабатывать на наемной работе (и закрывается при первом неблагоприятном событии).

Но люди, которые когда-то случайно нашли растущую нишу, к которой мало кто знает, не всегда это понимают. Иногда им везет, они успевают набить шишек и отстроить систему до того, как набегут конкуренты и убьют маржу. Чаще нет и просадив шальные деньги на мерседес, они идут рассказывать за деньги, как у них все получилось (потому, что больше не получается). И на публику у вторых чаще всего позиция «у меня когда-то получилось, значит если у тебя не получается по этому же рецепту, то ты глупый и/или ленивый». Хотя, второй раз у них и самих бы не вышло.

Повторюсь, если бы бизнес давал хороший процент выживаемости и рентабельности одновременно, то наемных работников бы не было — все бы занимались каким-то мелким бизнесом.

Они есть потому, что далеко не всегда человек может себе позволить рисковать всем и рубиться до результата. И из-за качеств характера и из-за начальных условий, в которых он находится. Ну и мотивация не всегда правильная. Идти в бизнес имея желание просто получать больше денег — очень большой риск. А с другими мотиваторами у большинства людей проблемы — от того и не могут выделиться на фоне толп конкурентов. И в итоге, профукивают то немногое, что удалось скопить и закрываются.

Простите за опечатки, приходилось часто переформулировать, а вычитать до таймера уже не успеваю.

voicetranslator

И «тезисы» я привел не «абстрактно-вакуумные», а вполне реальные, взятые из собственной практики. Возможно, что мне необычайно повезло (и продолжает везти), но, в контексте данной дискуссии возможных вариантов действия только два — или самому попробовать, или же сидеть и дальше на просиженном старом диване и твердить мантру «90% прогорают».

Странно, что вы разграничиваете «предпринимательство» и «бизнес», это, на мой взгляд, не верно. Конечно, раскрутить «настоящий», большой бизнес очень сложно, по моему убеждению, к этому нужно иметь врожденные способности, которые есть лишь у ничтожного процента людей (отсюда растут корни вашего тезиса о «бизнесменах» и «наемных работниках»). Но ведь даже и не чемпионов, но людей уровня мастеров спорта по различным дисциплинам, тоже ведь ничтожный процент.

Моя мысль в том (опять-таки, в контексте данного топика), что лучшей инвестицией для IT-шника будет инвестирование в себя и побочный бизнес. Как показал мой жизненный опыт, это намного более выгодно, нежели чем иные способы инвестирования. Притом, эти возможности появились именно сейчас, раньше (20-30 лет назад) с этим было намного сложнее.

Опять-таки, приведу еще пример из жизни: знакомый «раскрутил» подобный «побочный бизнес», или семейное предпринимательство, буквально с 0, не имея никакого опыта, а просто из интереса «а вдруг получится» (речь идёт о т.н. 3D открытках — ну, которые раскрываешь, а там внутри фигурка из бумаги раскрывается). Самое смешное, что он даже не дизайнер. Ну, правда сайт он сам сделал, и раскручивал на Amazon-е и в онлайне тоже сам, но с минимальными вложениями. И буквально через два года вышел на неплохую прибыль (хотя основную работу не бросил, так как подобный бизнес требует минимальных затрат времени и средств). Хотите — верьте, хотите — нет. Поскольку я не торгую онлайн-курсами, то особо убеждать вас мне нет ни выгоды, ни желания.

P.S. Еще «my 2?» в копилку: даже eBay, которому я перестал уделять особое внимание, по прежнему приносит порядка $1K/month (ну, жена не работает, и может потратить 20 минут в день на упаковку :D ).

Areso

Предпринимательство от бизнеса можно отличить тем, что одно требует вашей занятости, а другое нет. Т.е. можно владеть бизнесом, но не работать в нем. А личное предпринимательство это когда в нем и работаешь (сам на себя, но у вас могут быть наемные сотрудники, но без вас дело встанет)

voicetranslator

Ну, «владение бизнесом» мы, я думаю, рассматривать не будем — это, все-таки, IT-шный ресурс, а не форум «деток успешных гос-менеджеров» ;)

Areso

Квартиру, которую сдают-убирают-собирают деньги за вас (а вы — в Тайланде) можно сравнивать именно с владением бизнеса.

Да что там далеко ходить — у меня однокурсник начинал с пайки телефонов на дядю, потом открыл свое ИП, потом Общество, а теперь он в нем даже не директор, но владелец. Играет в группе, гитарист) Обычный парень.

voicetranslator

Ваши примеры доказывают, скорее, мою мысль, но не вашу (или точку зрения камрада esc). Ведь, чтобы сдавать квартиру, ее сначала нужно было купить или получить каким-то образом (пусть даже по наследству)? И найти того, кто «сдают-убирают-собирают», но при этом не кидают, тоже весьма непростое дело.

И приятелю, обычному парню, тоже пришлось «попахать» поначалу, не так ли? Тверди он мантру «90% бизнесов прогорают», вряд-ли он бы смог стать владельцем.

Areso

Ну, открыть бизнес не имея никакого капитала — это надо сильно постараться. Первоначальный капитал так и зарабатывается, работая на дядю (или, как максимум- на себя).

Сдают-убирают-собирают можно автоматизировать. Вы даете квартиру, говорите «ожидаю N тыс в месяц». План поставили, потом проверяете его выполнение. Если нет, то это их проблемы — заработать на квартире желающих полно, не у всех есть квартира на которой можно зарабатывать)

Да, пришлось попахать. Чуть не вылетел из-за неуспеваемости. Зато теперь у него куча своей IP, бизнес и свободное время, которое он тратит так, как считает нужным.

voicetranslator

(не удержался таки — «не могу терпеть, когда в интернете кто-то неправ» :D )

Ну, при чем же тут «не имея капитала», кто об этом говорил? Вы воюете с ветряными мельницами, мне кажется. Позвольте мне все-таки сформулировать обсуждаемое, чтобы не оказалось, что мы говорим о разном. В контексте данного обсуждения речь идет о том, куда IT-шнику инвестировать средства (если они есть, конечно), чтобы не «попасть» с пенсионными триками государства. Все упомянутые тут варианты («вкладываться в валюту, в золото, в стоки») сделаны людьми, не имеющими ни малейшего понятия о том, как это работает, и насколько рисковы или доходны данные предприятия (удивляюсь, как это еще никто не упомянул про «вложения в крипту»? ;) ) Я утверждаю, что на сегодняшний день, одно из наиболее выгодных «вложений» — это вложение средств и своего времени в «попутный бизнес», или «личное предпринимательство» или как угодно это назовите. Скажем так: имея, допустим, $100K «кэша», в US за пять лет вы гарантированно, через money market, можете получить около $6-7K (ниже уровня инфляции), почти гарантированно процентов 20 (вложения через фонд, в «распределенный» пакет стоков) — т.е. $20K. Все, что сулит доходность выше (игры со стоками и криптовалютой), вряд-ли можно называть «инвестированием» — это, скорее, игра в рулетку, с серьезными рисками, с большими затратами времени и нервов.

Я, правда, не знаю, каковы сегодняшние реалии в России; возможно, что заказать на пять-шесть килобаксов ардуинной мелочевки (или какой другой хрени) с aliexpress действительно сложно и муторно. Опять-таки, FBA из России делать сложно (или нет? Не в курсе, сорри). Но все же не может быть так уж плохо — даже тут, на хабре или гиктаймс, проскальзывали success stories ребят, раскрутивших хобби в бизнес практически с 0 (какая-то российская компания, торгующая настольными играми)?

voicetranslator

esc

Между предпринимательством и бизнесом есть определенная психологическая граница. Ну когда граница, когда пропасть.

Найти модель заработка и заставить ее работать лично это одно. А делегировать это другим людям — другое. И шаг между наемной работой и самозанятостью, будет меньше, чем между самозанятостью и предпринимательством.

Потому, я их разделяю. Но в малом бизнесе обычно работает гибрид. Самую важную часть делает основатель, но у него есть наемные помощники для каких-то дел. Только этот гибрид все равно ближе к самозанятости — без основателя работать не сможет дольше какого-то небольшого времени. Хорошо, если хоть в отпуск будет отпускать.

А то, что вам повезло и какой-то источник пассивного дохода еще не скис, как по мне, не повод утверждать, что свой бизнес получится у каждого с высокой долей вероятность. У вас это даже не бизнес, по сути. И вряд ли туда получится инвестировать какую-то существенную сумму, чтобы оно гарантированно в 10 раз выросло, скажем. Т.е. покрывало хотя бы ЗП на основном месте работы, чтобы можно было полностью уйти.

Пассивные заработки, когда интересно было поковыряться и вдруг вышли какие-то деньги, это вообще отдельная история. Я тоже как-то слепил сайт с рефератами и каким-то чудом на Адсенсе за день 3к$ поднял. Зачем пришел бан, но позже и чек. Однако, это такой рандом был, что я даже не задумывался о том, чтобы попробовать его повторить.

А раз повторить нельзя, то и инвестировать туда нечего.

voicetranslator

esc

Я все еще не могу понять связь между бизнесом и этими вашими программками. И тем более не понимаю этого примера в контексте «куда вложить деньги», чтобы их сохранить.

Ну вот прилетит завтра 100К$, которые надо куда-то пристроить. Куда их тут применить? А если потом еще 50 доедет?

voicetranslator

Поясню: если вы имеете дело с регулярно прилетающими ниоткуда $100K, вам в этом топике делать нечего. Покупайте предметы искусства, недвижимость в приличной стране, вложитесь в надежный частный fund (ведь там наверняка не обманут :) ). В конце-концов, просто тупо покупайте стоки гугла или микрософт (если, конечно, у вас есть такая возможность) — в исторической перспективе не прогадаете.

У меня все assets заработаны упорным трудом, и в лотерею мне по крупному не везло, к сожалению. Но дело даже не во мне — я давным-давно живу в США и волнения этого топика меня не касаются. Но ведь большинство посетителей хабра из России, так, что, рискну предположить, что 95%(если не 99%) IT-шников, читающих эту статью, имеют дело с намного меньшими суммами. Им то и предназначены мои советы.

esc

Ок, определились, что деньги в ваш «бизнес» вложить нельзя. А какое тогда он имеет отношение к теме топика — пенсионным накоплениям?

Ну допустим вы каких-то пару тысяч баксов лишних получили в месяц, можете их откладывать. Только вот куда? Видимо, пользоваться чем-то из предложенного другими комментаторами, да?

voicetranslator

Ну, как это «определились»? Вот в него, родимого, и вкладываю (правда, «изымая» определенные суммы дочкам на колледж) — увеличиваю ассортимент, диверсифицирую товары! Правда, из осторожности, до сих пор «блюду» принцип zero bootstrap — не трогаю long term investments, и ежегодно пополняю 401K (там есть тот плюс, что деньги списываются с облагаемой суммы, плюс мне employer, по договору, «компенсирует» 1 к 1 — бывает и такое на хороших контрактах) и в частный фонд. Плюс, в силу «издержек профессии», мне приходится держать порядка $75K на money market savings, на всякий случай.

Надеюсь, если тренд сохранится, то я добавлю к своим будущим пенсионным накоплениям изрядную долю, и уж стоять за кассой Walmart-а ни мне, ни жене не придется (а детям выплачивать по 180K скуларшипа).

esc

Вы вкладываете деньги в другие инструменты, сами пишете об этом.

А то, что халтура (аля, вторая работа) приносит какие-то дополнительные деньги, это совсем другой разговор. И не имеет разницы с тем, чтобы прокачаться по какому-то направлению и просто найти работу с зарплатой на 1-2К больше или подобным вариантом развития событий, при котором просто увеличится месячный доход.

voicetranslator

$1-2K (да уж, какая разница-то?!) monthly net income (т.е. только «грязными»), это +$24K к annual salary, или +$12.5 к rate per hour.

Я работаю консалтером уже 12 лет (а до этого «трубил» на фуллтайме), и прекрасно знаю, какими fights достаются даже +$5/h к контракту. Может, просветите меня, каким образом вам удалось возглавить Microsoft и Intel за столь короткое время? ;)

esc