Что нужно, чтобы построить экосистему небанковских сервисов, да и вообще любую подобную экосистему? Мастер-система хранения и обработки данных, а также API. В этом посте мы разберем две версии созданного нами API — первую и удачную — и подробно остановимся на том, в чем их важные отличия друг от друга.

Для создания экосистемы небанковских сервисов был выбран ключевой продукт дивизиона «Цифровой Корпоративный Банк» Сбербанка — интернет-банк для корпоративных клиентов Сбербанк Бизнес Онлайн. Соответственно, fintech API для экосистемы небанковских сервисов тоже делали на его основе.

Первую версию fintech API запустили в 2016 году. Создавалась она с оглядкой на другие наши API нашего банка, по классическим рецептам API крупных финансовых организаций. Вот основные ингредиенты:

Мы сделали такое решение и начали пилотные интеграции с несколькими неклассическими банковскими сервисами: интернет-магазином «Эвотор», системой управления финансами «Бизнес-аналитика» компании Seeneco, облачной бухгалтерией «МоёДело» и другими.

Результаты интеграций оказались далеки от желаемых. От API современных нефинансовых сервисов партнеры ждали совсем не того, что принято в области разработки классических банковских продуктов. Хотели получить что-нибудь подобное API современных интернет-гигантов: Facebook, Google, Yandex.

А в итоге столкнулись с классическим API банка — тяжелым, малопонятным, требующим высокой и специфической квалификации, понимания тонкостей рабочих процессов, реализации избыточных требований безопасности… в общем, множества вещей, которые приводят к нарушению всех возможных дедлайнов по интеграции.

Мы проанализировали этот опыт и решили сделать новую версию fintech API с чистого листа. Чтобы получить максимальный win-win со сторонними нефинансовыми сервисами, важнейшие требования изложили заранее:

С этим списком мы перешли к реализации и выбрали решений для второй версии fintech API:

Чтобы оценить разницу между двумя версиями API, сравним реализации трех его ключевых компонентов: авторизации, реализации рублевого платежного поручения и электронной подписи.

В первой версии API для авторизации партнеру требовались логин и пароль, сертификат и AccessToken, полученный в результате OAUTH-аутентификации обратившегося клиента:

В API 2.0 авторизация стала гораздо компактнее. Для доступа к сервисам нужен только AccessToken, полученный при OAUTH-аутентификации клиента:

В API 1.0 работа с рублевым платежным поручением также была основана на SOAP:

В API 2.0 аналогичным образом все стало гораздо проще и понятнее:

Электронную подпись мы также облегчили. Вот как все было в API 1.0.

Так выглядел запрос

Вот список атрибутов

И вот готовая подпись

В версии API 2.0 через JSON реализовали все проще:

Сам запрос

Подпись в результате

Пилотные запуски fintech API 2.0 показали, что дела пошли значительно лучше. Время интеграции с продуктами партнеров — от старта работ до момента выпуска в промышленную эксплуатацию — сократилось более чем в 3 раза. На порядок сократилось количество вопросов нашей службе сопровождения, и что самое ценное, снизилась сложность этих вопросов. Наконец, на целых два порядка сократилось количество жалоб на сложность и непредсказуемость работы API. В общем, мы сделали это. Если есть вопросы — добро пожаловать в комментарии, с удовольствием расскажем подробности.

Материал подготовил Андрей Хохлов, руководитель проектов дивизиона «Цифровой Корпоративный Банк» Сбербанка

Для создания экосистемы небанковских сервисов был выбран ключевой продукт дивизиона «Цифровой Корпоративный Банк» Сбербанка — интернет-банк для корпоративных клиентов Сбербанк Бизнес Онлайн. Соответственно, fintech API для экосистемы небанковских сервисов тоже делали на его основе.

Первую версию fintech API запустили в 2016 году. Создавалась она с оглядкой на другие наши API нашего банка, по классическим рецептам API крупных финансовых организаций. Вот основные ингредиенты:

- Протокол SOAP для передачи данных

- XML-формат

- Электронная подпись всех запросов

- Асинхронный режим работы

- Обязательный hardware-VPN для организации защищенного канала

- Проприетарная система аутентификации и авторизации

- Исторически сложившиеся форматы для передачи финансовой информации (например, формат 1С direct banking)

Мы сделали такое решение и начали пилотные интеграции с несколькими неклассическими банковскими сервисами: интернет-магазином «Эвотор», системой управления финансами «Бизнес-аналитика» компании Seeneco, облачной бухгалтерией «МоёДело» и другими.

Результаты интеграций оказались далеки от желаемых. От API современных нефинансовых сервисов партнеры ждали совсем не того, что принято в области разработки классических банковских продуктов. Хотели получить что-нибудь подобное API современных интернет-гигантов: Facebook, Google, Yandex.

А в итоге столкнулись с классическим API банка — тяжелым, малопонятным, требующим высокой и специфической квалификации, понимания тонкостей рабочих процессов, реализации избыточных требований безопасности… в общем, множества вещей, которые приводят к нарушению всех возможных дедлайнов по интеграции.

Мы проанализировали этот опыт и решили сделать новую версию fintech API с чистого листа. Чтобы получить максимальный win-win со сторонними нефинансовыми сервисами, важнейшие требования изложили заранее:

- Никаких универсальных и тяжелых форматов, которые учитывают малейшие нюансы. Будем проще!

- API должен подходить максимально широкому кругу потенциальных партнеров, предлагающих нефинансовые продукты клиентам Сбербанка. Вплоть до внедрения в умные холодильники — с чем черт не шутит.

- API нужно проектировать с помощью практик и способов, которые используются при создании визуальных интерфейсов. Для этого нужно выявить и проанализировать UX-схемы использования API. Следовать классическим канонам точно не стоит.

- Нужно избавиться от многотомных описаний, чтобы разработчики могли достичь быстрого результата. С помощью песочницы для тестовых испытаний нужно получать первые положительные результаты уже за час.

- Максимально отказываемся от проприетарных решений, привязанных к определенной платформе. Все должно быть кроссплатформенным и не ограничивать партнера в используемой инфраструктуре и среде разработки.

- Партнерам не должно мешать то, чем они не занимаются — сложные структуры данных, механизмы компонентов банковской платформы, особенности работы наших legacy-систем. Скрываем и не забиваем им головы.

С этим списком мы перешли к реализации и выбрали решений для второй версии fintech API:

- Аутентификация на базе протокола OAUTH 2.0

- REST-архитектура поверх HTTP без дополнительных сложностей

- Полностью синхронная работа

- Формат JSON

- Опциональное применение электронной подписи — там, где это необходимо

- Тестовая песочница с развернутым SWAGGER. С помощью этой среды отладки разработчик партнера может смоделировать бизнес-процесс работы и получить результат без написания кода

- Применение используемого интернет-стартапами подхода Easy Steps при создании документации к API

- Agile-практики при разработке API — быстрый результат и сбор обратной связи

Что изменилось по факту

Чтобы оценить разницу между двумя версиями API, сравним реализации трех его ключевых компонентов: авторизации, реализации рублевого платежного поручения и электронной подписи.

В первой версии API для авторизации партнеру требовались логин и пароль, сертификат и AccessToken, полученный в результате OAUTH-аутентификации обратившегося клиента:

<soapenv:Envelope xmlns:soapenv="http://schemas.xmlsoap.org/soap/envelope/" xmlns:upg="http://upg.sbns.zzzzz.com/">

<soapenv:Header/>

<soapenv:Body>

<upg:preLogin>

<!--Optional:-->

<upg:userLogin>U1</upg:userLogin>

<!--Optional:-->

<upg:changePassword>!d63NvJ+Sa</upg:changePassword>

</upg:preLogin>

</soapenv:Body>

</soapenv:Envelope>В API 2.0 авторизация стала гораздо компактнее. Для доступа к сервисам нужен только AccessToken, полученный при OAUTH-аутентификации клиента:

{

"access_token": "fdba5482-460c-4535-b829-9fd836fd01f0-1",

"token_type": "Bearer",

"expires_in": 3600,

"refresh_token": "7f545a14-ab7b-45ff-823a-0421e9f3b42e-1",

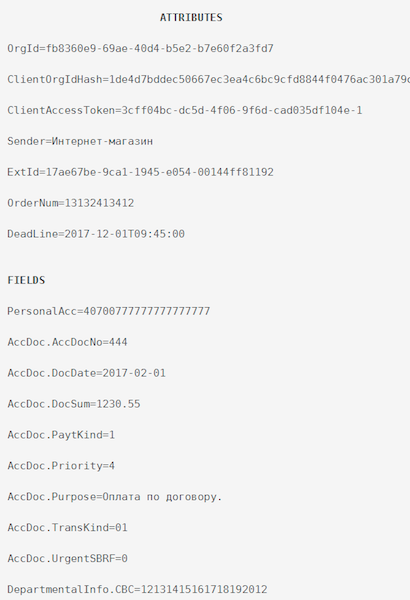

}В API 1.0 работа с рублевым платежным поручением также была основана на SOAP:

<soapenv:Envelope xmlns:soapenv="http://schemas.xmlsoap.org/soap/envelope/" xmlns:upg="http://upg.sbns.zzzzz.com/">

<soapenv:Header/>

<soapenv:Body>

<upg:sendRequestsSRP>

<!--Zero or more repetitions:-->

<upg:requests><![CDATA[

<Request xmlns='http://zzzzz.com/upg/request'

orgId='84b70f22-703f-bf04-db60-bd110572f40d'

requestId='a81ddc6d-fb92-416d-83f9-6785a59a4b17'

version='1.0'

sender='PARTNER'

clientOrgIdHash='ee0fb56b01a9d9b9648a2c60549b77702eb2a6de8f2189c4349447e43b250da5'

clientAccessToken='ee0fb56b01a9d9b9648a2c60549b77702eb2a6de8f2189c4349447e43b250da5-1'>

<PayDocRuInvoice docExtId='a81decfd-fb92-416d-83f9-6785a59abb65'

orderNum='62' deadLine='2017-04-10T17:16:03'>

<PersonalAcc>40802810000000000000</PersonalAcc>

<AccDoc docDate='2017-02-15' docSum='777' transKind='01' paytKind='01' priority='1'>

<Purpose>!!!!!НДС 18%</Purpose>

</AccDoc>

</PayDocRuInvoice>

</Request>

]]></upg:requests>

<!--Optional:-->

<upg:sessionId>5a869c00-e979-4280-b11a-6dbbb8a90214</upg:sessionId>

</upg:sendRequestsSRP>

</soapenv:Body>

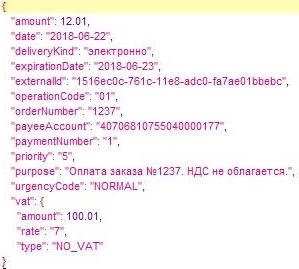

</soapenv:Envelope>В API 2.0 аналогичным образом все стало гораздо проще и понятнее:

{

"amount": 12.01,

"date": "2018-06-22",

"deliveryKind": "электронно",

"expirationDate": "2018-06-23",

"externalId": "1516ec0c-761c-11e8-adc0-fa7ae01bbebc",

"operationCode": "01",

"orderNumber": "1237",

"payeeAccount": "40706810000000000000",

"paymentNumber": "1",

"priority": "5",

"purpose": "Оплата заказа №1237. НДС не облагается.",

"urgencyCode": "NORMAL",

"vat": {

"amount": 100.01,

"rate": "7",

"type": "NO_VAT"

}Электронную подпись мы также облегчили. Вот как все было в API 1.0.

Так выглядел запрос

Вот список атрибутов

И вот готовая подпись

В версии API 2.0 через JSON реализовали все проще:

Сам запрос

Подпись в результате

Итоги

Пилотные запуски fintech API 2.0 показали, что дела пошли значительно лучше. Время интеграции с продуктами партнеров — от старта работ до момента выпуска в промышленную эксплуатацию — сократилось более чем в 3 раза. На порядок сократилось количество вопросов нашей службе сопровождения, и что самое ценное, снизилась сложность этих вопросов. Наконец, на целых два порядка сократилось количество жалоб на сложность и непредсказуемость работы API. В общем, мы сделали это. Если есть вопросы — добро пожаловать в комментарии, с удовольствием расскажем подробности.

Материал подготовил Андрей Хохлов, руководитель проектов дивизиона «Цифровой Корпоративный Банк» Сбербанка

Комментарии (7)

Yoh

30.08.2018 19:21+1Перед открытием счета летом этого года обращался в банк с вопросом наличия API, путем долгих переговоров (более 20 дней), мне сообщили, что подобного нет. От API требовалась поддержка выгрузки выписки поступлений для их обработки в собственном биллинге. Подскажите, где можно ознакомиться с информацией по API? Заранее благодарен за ответ.

extrawelt

31.08.2018 10:18зануда mode on:

Только чудовище Франкенштейна. А сам Франкенштейн — это доктор.

Popadanec

За интеграцию с «Моё Дело», спасибо. Действительно удобно оплатить налоги и другие выплаты в фонды парой кликов. Тот же Райффайзенбанк не осилил даже подгрузку данных из формы. Приходилось кучу информации в ручную вбивать каждый раз. Вроде КБК и другой многозначной ереси.

И может передадите пожелание разрабам приложения для андроид «Сбербанк бизнес»?

При выходе из приложения выходит в экран с паролем, а не полностью. В Сбербанк онлайн так то же раньше было, но переделали.

Очень долго входит проверяя на вирусы и еще чем то занимаясь. Хотя у меня стоят оба приложения и сбер онлайн постоянно сканирует телефон на вирусы, определяя их быстрей той же мобильной версии KIS(было не раз и не два). Т.е. два приложения занимаются одним и тем же.

У бизнес версии приложения 4х значный пароль при входе, а у обычной 5ти значный что странно с точки зрения безопасности.

В идеале хотелось бы слияния приложений с выбором на экране ввода пароля в какую версию приложения заходить. Т.к. если установлена Сбербанк бизнес, то и обычная версия уже установлена.

parshikov

Конечно передадим. Скиньте в личку email для обратной связи