Оправдан ли такой подход и так ли полезна диверсификация портфеля, как о ней говорят? Давайте проверим. Для этого возьмем наиболее популярные для инвестирования биржевые ETF-фонды и посмотрим, насколько они эффективны при объединении в портфель. А заодно выясним, влияет ли число фондов в портфеле на его результативность.

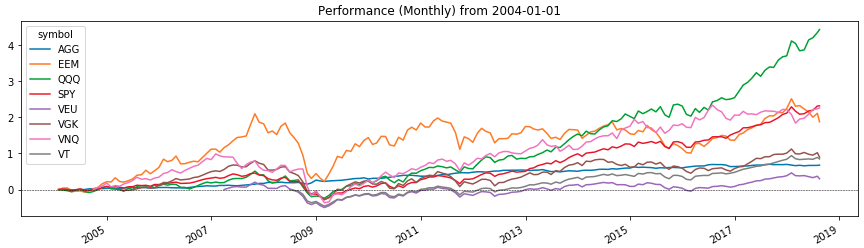

На графике выше приведена доходность ETF-фондов, с которыми мы будем работать, в период с января 2004-го по август 2018-го гг. Именно за этот период мы будем тестировать портфели. А ниже — описание того, из чего они состоят. (Обратите внимание на дату появления фондов (столбец запуск ETF) — она нам понадобится в дальнейшем.)

Составляем портфели

Теперь из перечисленных выше фондов сформируем портфели агрессивной модели (мы же хотим выжать максимум из портфельного инвестирования). Такая модель предполагает преобладание акций в портфеле, в нашем случае он на 80% будет состоять из акций и на 20% — из облигаций США (как наиболее безрискового актива). По структуре портфели будут отличаться числом активов и глубиной диверсификации. Всего их будет шесть:

- SPY, AGG (80/20).

- SPY, QQQ, AGG (40/40/20).

- SPY, VGK ,EEM, VNQ, AGG (40/20/10/10/20).

- SPY, VGK, EEM, AGG (45/20/15/20).

- SPY, VEU, AGG (50/30/20).

- VT, AGG (80/20).

В скобках указаны доли активов в соответствии с их порядком в названии. Так, портфель SPY, AGG (80/20) состоит на 80% из акций S&P 500 и на 20% — из облигаций США инвестиционного рейтинга. Теперь когда наши портфели готовы, давайте протестируем их с помощью Python. Тестировать, как уже говорилось, будем за период с января 2004-го по август 2018-го гг. Однако вы наверняка заметили, что далеко не все из рассматриваемых нами ETF-ов были на рынке в 2004-м году. Поэтому в тестах мы будем поступать так. Те фонды, которые на момент начала тестирования еще не торговались, будем добавлять в портфель по мере их появления на рынке.

Тестируем портфели

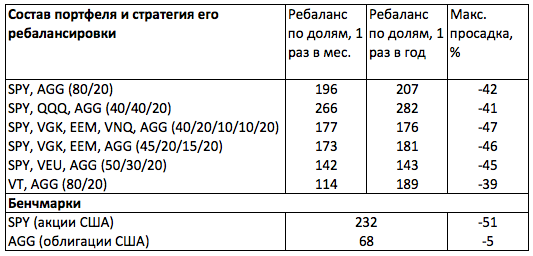

В таблице ниже приведены результаты тестов. В разделе Бенчмарки приведены доходность и максимальная просадка за период для акций (SPY) и облигаций (AGG). По их значениям мы легко можем понять, что ожидать от акций и облигаций как агрессивного и защитного классов активов. (Однако мы всегда (!) должны помнить, что прошлые результаты не гарантируют будущих).

Как видно, за период акции широкого рынка (SPY) дали совокупный возврат 232% при максимальной просадке 51%. То есть, если бы мы с 2004 года держали портфель, состоящий только из акций S&P 500, то увеличили бы наши вложения в 3,3 раза, но в какой-то момент могли не досчитаться половины вложенных средств (таковы риски рынка акций). Но если бы мы добавили в него 20% облигаций, то немного смягчили удар и сократили просадку на 20% (42% vs 51%), но заплатив за это 15,5% доходности (196% vs 232%).

При этом если бы мы наряду с облигациями добавили в портфель акции фонда на Nasdaq 100, то получили бы те же 41% просадки, но при большей доходности (266% или 282% — в зависимости от частоты ребалансировки). А это значит, что с данным портфелем мы бы обогнали широкий рынок (SPY) и меньше просели в кризис. Но если бы мы диверсифицировали наш портфель по разным странам, то значительно бы ухудшили его возврат (173% или 181% — в зависимости от частоты ребалансировкии — и ниже) и обеспечили бы себе просадку в среднем 46%. Добавление в портфель фонда недвижимости США (VNQ) немного улучшило бы его доходность, но увеличило просадку.

Баффетт был прав?

Результаты тестов подводят нас к следующим выводам.

- Диверсификация портфеля по странам не увеличивала бы доходность нашего портфеля.

- Добавление в портфель дополнительного класса актива (фонда недвижимости США, VNQ) также не дало бы нам преимуществ.

- Наибольший возврат и наименьшую просадку нам бы принес портфель, сконцентрированный на акциях США, особенно инновационных компаний (QQQ).

Получается, что Баффет прав, вкладывая все яйца в одну корзину. И если мы хотим получать максимум от своего портфеля, то должны делать ставки на американский рынок. Стоит ли переживать, что портфель на 80% состоящий из акций США, не диверсифицирован? Не думаю, что стоит. Как минимум по тому, что в S&P 500 входят бумаг компаний, работающих по всему миру. То есть данный индекс по умолчанию диверсифицирован. И нужна ли нам дополнительная диверсифицикация по странам — большой вопрос. Над этим вопросом я вам предлагаю подумать (и написать, что надумаете, в комментариях ниже). А мы от максимально выгодной модели портфеля переходим к наиболее эффективному способу его управления.

Выбираем модель управления портфелем

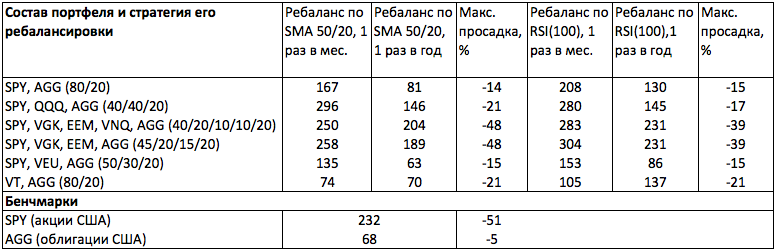

При анализе эффективности структуры портфеля мы с вами опирались на результаты классического управления. То есть такие, которые бы мы получили, ребалансируя портфель 1 раз в год по долям. Давайте теперь посмотрим на итоги альтернативной ребалансировки по индикаторам. Суть такой ребалансировки состоит в проверке дневных графиков активов портфеля на выполнение одного из следующих условий (в зависимости от выбранной стратегии): 1) Значение RSI(100) выше 50. 2) Скользящая средняя SMA(50) находится над SMA(200).

В первом случае мы покупаем и держим в портфеле актив только когда значение его RSI(100) выше 50. Во втором — когда SMA(50) находится на SMA(200). Если данные условия не выполняются, актив в портфель не берется. Если же актив уже в портфеле есть, то он продается, а полученные деньги распределяются между другими активами.

Что дает нам такой подход? Как видно из результатов таблицы, сокращение просадки портфеля и прирост доходности. При этом максимальный эффект мы бы получили от ежемесячной ребалансировки портфеля (ежегодная балансировка здесь не подходит) по RSI(100). Так, по самому простому портфелю SPY, AGG (80/20) мы бы имели доходность на 9% ниже SPY (208% против 232%), а просадку меньше в 3,4 (!) раза (51% против 15%). Более того, за счет ребалансировки по RSI(100), нам бы удалось получить в диверсифицированный по странам портфель (SPY, VGK, EEM, AGG) прирост EEM в 2007-2009 гг, и тем самым обогнать SPY на 30% (304% против 232%).

Управление портфелем важнее его модели?

Результаты проведенных тестов подводят нам к мысли о том, что управление портфелем важнее его модели. А также заставляют задуматься о применении в портфельном инвестировании элементов технического анализа с целью максимизировать прибыль и снизить риск. Совмещать ли пассивное инвестирование с активным управлением — решать вам. Но очевидно, что именно такой синтез позволяет получить больше от стандартных портфелей.

Комментарии (8)

onix74

17.03.2019 22:52+3Вы верите в то, что, выбрав портфель из двух-трех пакетов акций, которые, как вам кажется, должны принести внушительный доход, вы максимизируете свои шансы стать состоятельным человеком? Разумеется, верите, но, поступая так, вы также максимизируете свои шансы встретить старость без гроша в кармане. Не нужно заблуждаться на сей счет: цель данной игры не в том, чтобы разбогатеть, а в том, чтобы не стать нищим.

Уильям Бернстайн

faoriu

18.03.2019 09:19Инвестиции в фондовый рынок до сих пор были самым прибыльным вложением средств, во всяком случае в рынок США.

WellD

18.03.2019 00:03-2Статью заминусовали, а я благодарен автору за публикацию.

Во-первых, потому что поднял эту тему на программистском ресурсе.

Во-вторых, что взглянул подробно на ETF-фонды — правильный, современный способ инвестирования.

В-третих, потому что попытался промоделировать ситуации при различных подходах к инвестированию и балансировке портфеля.

Может, добавить в будущем технических подробностей, как моделировать поведение портфеля, как модифицировать методы ребалансировки? Тогда и людям понравится больше. Мне бы точно понравилось.

munrocket

18.03.2019 03:42Статью бы переименовать в «как можно было получить». Так как тут нет анализа, а лишь констатация фактов + несколько наложеных индикаторов.

adictive_max

18.03.2019 06:23Диверсификация портфеля по странам не увеличивала бы доходность нашего портфеля.

Но ведь диверсификация делается не для повышения доходности, она делается для минимизации рисков.

Да и вообще так себе подход — анализировать доходность и рискованность портфеля на исторических данных, когда заранее видно, какие активы будут доходными.

LevOrdabesov

18.03.2019 12:04В истории с Баффетом, на мой взгляд, есть логическая ошибка, вытекающая из неполного анализа конкретной ситуации.

Вот, очень грубо говоря, у нас есть сто инвесторов-патриотов, вкладывающихся только в акции своей страны. Из них 99 прогорели, просто отбили вложения или получили относительно незначительную прибыль. Один стал Баффетом – инвестором с таким капиталом, который может влиять на рынок (и талант тут так же важен, как удача). На него смотрит куча других инвесторов помельче, которые всё время паникуют.

И тут Баффет заявляет (или делает, не суть): «Что-то мне не нравится рынок США, переведу-ка я половину средств в Австралию». Дальше следует чудовищный и панический отток денег с рынка США – с рынка, в который у Баффета уже вложена куча денег.

Вряд ли он может так поступить, даже если бы очень хотел. В этом вопросе он заложник своих средств, и да, это его стратегия, но совсем не в том смысле, в каком это обычно преподносится.

motpac

Хабр превратился в РБК? Или в Форбс?

Cassiopeya

В последнее время что-то среднее между медиумом и пикабу. Все обо всем и ни о чем конкретном