или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан." (С) Ричард Фейнман

Рассказывать про Систему быстрых платежей , которую мы сделали - неблагодарный труд. Для обывателя эта штука простая, как шариковая ручка, и поэтому трудно понять - ну что здесь нового и необычного? Вот нажал ты две кнопки и деньги уже на счете - и что? Это же самоочевидно.

Кстати, шариковая ручка, которую я взял для примера - это прорыв? Ведь Гоголь как-то писал до её появления, и неплохо. Но что делать, если хорошая мысль пришла в голову внезапно, искать чернила и перо? Нет, можно просто достать ручку и блокнот из кармана и записать тут же. Просто? Очень, даже говорить не о чем. Изменение поведения? Да, и сильное.

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий - cash-to-cash, внес наличные - выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки - зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс - перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

Выбираешь систему денежных переводов - да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

Приходишь в отделение банка, заполняешь бланк - ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

Отдаешь кассиру деньги и комиссию сверху - получаешь квитанцию и контрольный код.

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы - время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой - это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей - и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Варианты:

Cash-to-cash - через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие - им нужно побыстрее пристроить наличные.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

Квази-перевод “Давай тебе телефон пополню?” - в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать - потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» - карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card - межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы. Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит - не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод - его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой. И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) - перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

- упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

- давайте я заплачу за всех, а вы мне скинетесь?

- у меня только тысяча, есть сдача?

- и мне!

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет - получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь - вжух!

И в мобильных приложениях банков стали появляться переводы, сначала - в пределах своего банка; затем - в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

- У тебя какой банк, “АА”?

- Нет, “ББ”. А твой АА умеет в ББ переводить?

- Посмотрим... не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

- Что, запрос???

- Ну ок. А карточки в другом банке нет?

- Да это нормальный банк!

- Понял. Тогда по номеру карточки?

- Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану ..... 2200 **** **** ****. Вбил?

- Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба - клиенты одного банка; а если нет - все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

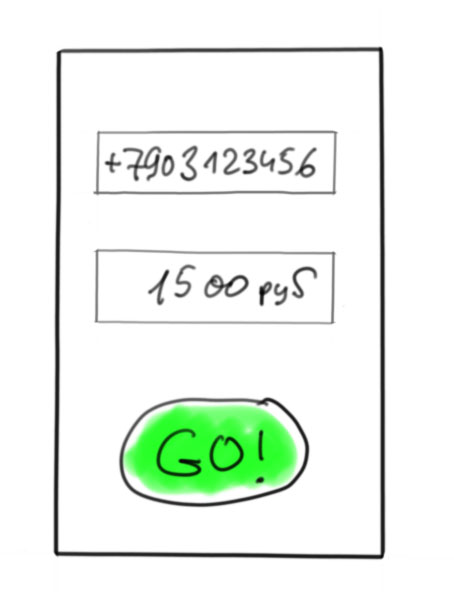

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов 2. Ввел сумму 3. Проверил глазами, кому отправляешь. Подтвердил отправку. |

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом :)

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему - для этого обычно достаточно поставить отметку в приложении банка.

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить - что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

А если вот так?

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.

Что дальше?

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. - возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

13werwolf13

ога ога, вот только сбер и за это берёт комиссию.

а ещё сбер запрятали включение СБП туда куда не светит солнце.

на альфе всё норм… казалось бы… пока не попробуешь перевести с неё на сбер, а как попробуешь сразу "система временно недоступна" (или что-то типо того, не помню).

и выбор банка это удобно, но у человека в банке может быть 100500 счетов и я до сих пор не понял по какому принципу выбирается "куда деньга то капнет"

YoMan

То что Сбер не подключают к СБП по умолчанию и запрятали этот пункт согласен. Но вот что они комиссию берут нет. Постоянно перевожу себе и супруге между банками в пределах месячного лимита бесплатно.

А касаемо 100500 счетов у человека так это уже сам получатель настраивает в своем банке основной счет на который приходят все входящие переводы.

o4karek

Сбер — это отдельная песня и пляска. Да, включение спрятано глубоко и сделано это осознанно. ИМХО — Сбер очень не хочет терять комиссии за межбанковские переводы.

До определенной суммы в Сбере переводы по СБП идут бесплатно. Выше платно. А вот 50 или 100 тысяч — я сейчас не помню, но кажется, что 50. Но так не только в Сбере.

Переводы из Альфы в Сбер использую довольно регулярно — все работает, ничего не виснет. Правда переводы, как правило, себе.

Выбор счета — я так понимаю, что человек сам выбирает, какой счет будет использован для получения денег по СБП. В Альфе, Райфе и Сити это точно настраивается в мобильном приложении.

13werwolf13

Мне как потребителю глубоко на

срплевать что они там хотят а что нет, мне проще банк сменить (что я и сделал), и я конечно не специалист но как мне кажется так они потеряли ещё больше (ну я же не один такой).По поводу суммы не уверен так как уже давно от сбера отказался, но помнится в последний раз сумма была чуть меньше 20к а комиссия была всё равно.

Ну а перевод с альфы на сбер у меня не работает уже очень давно, видимо сбер на меня за что-то обижен

alfaslash

Возможно Вы говорите про использование шаблона перевода, при сохранении шаблона перевода Сбер --> Альфа я неоднократно встречал такую же ошибку, но перевод без шаблона по номеру телефона проходит всегда успешно. Кажется это проблема на стороне Альфа-Банка. Хотя может сейчас уже и поправили, по привычке так и не использую шаблон.

13werwolf13

да нет… не о нём..

CyrK

Вы забываете переводить из Сбера не обычным способом, а выбирать перевод именно через СБП. Тогда нет никакого процента. И ещё надо включить возможность приёма денег по СБП.

13werwolf13

Ничего я не забываю

o4karek

Мне тоже. Я попытался написать причину такого поведения Сбера.

Если получатель не включил СБП — работать не будет. По умолчанию у Сбера СБП не включено (в отличие от других банков). Возможно (!) причина в этом. Я последний раз делал 5 мая — сработало.

13werwolf13

логичное предположение, и я так подумал. но нет. вот уже года три как я не могу перевести с альфы на сбер вообще, даже если у получателя уже давно включены СБП. да собственно мне то и пофиг, благо мазохистов со сбером в моём окружении всё меньше и меньше

archerz

Сбер только год назад подключился к СБП. По какие три года вы говорите?

o4karek

Сбер подключился к СБР 28 мая 2020 года

СБП запущена в промышленную эксплуатацию 28 январе 2019 года

Кажется, что фраза про 3 года — некоторое преувеличение.

Это я не уговариваю Сбером пользоваться, это я занудствую немного :)

dekeyro

вы переводите с Альфы на Сбер с помощью мобильного?

o4karek

Да. Из мобильного приложения Альфы.

ValeryGL Автор

Тут важны детали :) Банки при переводе через СБП не могут брать комиссию в пределах месячного лимита (100 000 руб). В остальном банки могут устанавливать свои лимиты и ограничения. Например:

— перевод внутри банка, это уже его внутренняя кухня;

— перевод между банками, но не через СБП, а через другой механизм — например, прямые шлюзы в некоторые банки.

Смотря как банк получателя у себя организовал. Он (банк) должен как-то у себя знать, какой счет у этого клиента используется в СБП. Есть банки, где клиент явно выбирает счет, участвующий в СБП (отправка и получение). Есть банки, где «деньга капнет» на тот счет, где баланс больше (личный опыт, кстати)

edo1h

периодически перевожу через сбп на сбер как себе, так и другим людям, проблем не встречал (разумеется, речь не о случае не включенного СБП у клиента сбербанка)

T_Cirkla

Не берут они комиссию за перевод по СБП. А включение СБП, да, запрятали они глубоко, что не каждый догадается заглянуть туда.

edo1h

комиссию за СБП не берёт тиньков, открытие и, возможно, кто-то ещё.

сбер и прочие только выполняют обязательное условие о бесплатных исходящих переводах на 100к рублей в месяц.