На момент написания поста торги облигациями федерального займа проходят в режиме основных торгов. Процентные ставки по ОФЗ, как и ожидалось участниками рынка, устремились вверх. Многие сойдутся во мнении, что, на данный момент, рост процентных ставок оказался «терпимым». Запрет на совершение коротких продаж (сняли 23.03.2022), запрет обычных продаж для нерезидентов, а также заявки на покупку от ЦБ РФ и ФНБ поддерживают рынок ОФЗ, не давая последнему погрузиться на дно. Инвесторы получили возможность купить хоть какой-то российский актив. Стоит ли пользоваться этой возможностью? Однозначного ответа нет. В условиях малого количества альтернатив выбор не велик. Царствует неопределенность, а ОФЗ дают хоть какую-то доходность (конечно, не превышающую инфляцию, здесь вообще не поможет ни один российский актив).

Если государственным облигациям вы говорите «да», возникает вопрос: ближние или дальние ОФЗ?

Есть на свете одна премия. И зовут ее премией за срок до погашения. Суть ее заключается в следующем: облигации, которые погашаются позднее, приносят доходности больше, чем облигации, которые погашаются раньше. Раз на раз не приходится, но в среднем разность между доходностями ближних и дальних ОФЗ является положительной.

Моя гипотеза – премия за срок до погашения положительно зависит от прошлой динамики краткосрочных процентных ставок. Если гипотеза верна, то на основе последней можно предсказывать будущее значение премии и переключаться между длинными и короткими ОФЗ. Премия за срок до погашения считаем уравнением:

PREMIUMt = RUGBITR10Yt – RUGBITR1Yt

где:

PREMIUMt – величина премии за месяц t;

RUGBITR10Yt – темп прироста индекса ОФЗ с дюрацией 5-10 лет (совокупный доход) за месяц t;

RUGBITR1Yt — темп прироста индекса ОФЗ с дюрацией до 1 года (совокупный доход) за месяц t.

Динамику краткосрочных процентных ставок будем отслеживать по следующим индексам:

1) RUGBICP1Y – индекс ОФЗ с дюрацией до 1 года (чистые цены);

2) RUGBICP3Y – индекс ОФЗ с дюрацией 3-5 лет (чистые цены).

Используются индексы чистых цен, так как их изменения полностью зависят от динамики процентных ставок. Ставки растут — индексы падают, и наоборот. Индексы совокупного дохода изменяются не только под воздействием процентных ставок, но и учитывают полученные инвестором купоны.

Для проверки гипотезы оценим коэффициенты следующего уравнения регрессии:

PREMIUMt = kXt + b

где:

PREMIUMt – величина премии за месяц t;

Xt – переменная, которая в месяц t принимает значение 1, если средний темп прироста индекса краткосрочных ОФЗ (чистых цен) за 3 предшествующих месяца (t-1 – t-3) положительный, и -1, если темп прироста отрицательный.

Так как для отслеживания динамики краткосрочных ставок использованы два индекса, то и уравнения регрессии будет тоже два. Регрессия производится методом наименьших квадратов со стандартными ошибками в форме Ньюи-Уэста. Период: январь 2011 – октябрь 2021. Результаты представлены в таблице ниже.

Если динамика краткосрочных процентных ставок отслеживается по индексу RUGBICP1Y, то мы получаем следующие результаты: рост индекса RUGBICP1Y (падение краткосрочных ставок) за период t-1 – t-3, положительно влияет на премию за срок до погашения в месяце t. Зависимость значима на 10% уровне. Если средний темп прироста RUGBICP1Y был положительным (краткосрочные ставки снижались), то доходность RUGBITR10Y превышала доходность RUGBITR1Yна 0,4 процентных пункта в месяц.

Если динамика краткосрочных процентных ставок отслеживается по индексу RUGBICP3Y, то мы получаем следующие результаты: рост индекса RUGBICP3Y (падение краткосрочных ставок) за период t-1 – t-3, положительно влияет на премию за срок до погашения в месяце t. Зависимость значима на 1% уровне. Если средний темп прироста RUGBICP3Y был положительным (краткосрочные ставки снижались), то доходность RUGBITR10Y превышала доходность RUGBITR1Y на 0,7 процентных пункта в месяц.

Итак, динамика индексов краткосрочных ОФЗ, а значит и динамика краткосрочных ставок положительно связана с премией за срок до погашения. Из этого следует, что необходимо покупать длинные ОФЗ, если краткосрочные ставки падают, и покупать короткие ОФЗ, если краткосрочные ставки растут. Протестируем следующие стратегии:

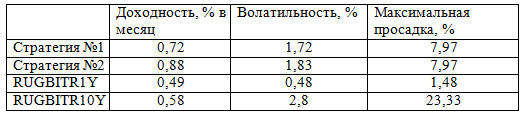

Стратегия №1. В последний день каждого месяца покупаем RUGBITR10Y, если темп прироста RUGBICP1Y за последние три месяца положительный. Перекладываемся в RUGBITR1Y, если темп прироста RUGBICP1Y за последние три месяца отрицательный. Так, если средний темп прироста RUGBICP1Y за июнь-август 2012 положительный, то в последний день августа происходит покупка облигаций из индекса RUGBITR10Y.

Стратегия №2. Покупаем RUGBITR10Y, если темп прироста RUGBICP3Y за последние три месяца положительный. Перекладываемся в RUGBITR1Y, если темп прироста RUGBICP3Y за последние три месяца отрицательный. Так, если средний темп прироста RUGBICP3Y за июнь-август 2012 положительный, то в последний день августа происходит покупка облигаций из индекса RUGBITR10Y.

Период: январь 2011 – октябрь 2021 (тестирование in-sample). Результаты представлены в таблице ниже.

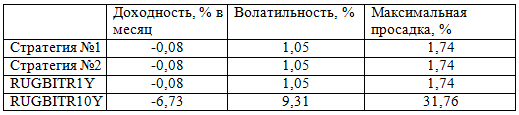

Проверим результаты стратегии за октябрь 2021 – февраль 2022 (тестирование out-of-sample). Результаты в таблице ниже.

На момент написания поста средний темп прироста индексов RUGBICP1Y и RUGBICP3Y отрицательный. Следовательно, не стоит ждать положительную премию за срок до погашения и покупать длинные ОФЗ. Если есть желание залезть в российские активы, следует выбрать те государственные облигации, погашение которых настанет в самое ближайшее время. Вот, например, у ОФЗ 26209 самая ближняя дата погашения: 20.07.2022.

Комментарии (37)

Trurl007

28.03.2022 20:03Регулятор и биржа не спешат открывать торги на рынке акций

Торги возобновили с ограничениями 24 марта, спустя месяц

dv_ovechkin Автор

28.03.2022 20:04Да, текст готовился еще когда акции не торговались. Поправлю, спасибо

SergeyMax

28.03.2022 20:34+1Скажите, как вы оцениваете вероятность появления какого-нибудь распоряжения ЦБ навроде "выплаты по всем облигациям производятся с комиссией 12%/откладываются до 9 сентября/etc"?

dv_ovechkin Автор

28.03.2022 20:56Если мы говорим о рублевом долге, то вероятность близка к 0. Выплата купонов и погашение облигаций в рублях совершенно не обременительны для федерального бюджета.

Валютный долг тоже невелик. Но здесь могут отменить выплаты или ввести комиссию по валютному долгу для контроля за денежными потоками / сохранением валюты в стране. Но, судя по всему, выплаты в валюте не прекращались и не собираютсяSergeyMax

28.03.2022 21:23Но, судя по всему, выплаты в валюте не прекращались и не собираются

Только их нельзя получить в виде валюты. А так да.

dv_ovechkin Автор

28.03.2022 21:29Почему же? Нерезиденты получили https://www.interfax.ru/amp/829961

SergeyMax

28.03.2022 23:09+1А резиденты получили... сколько там сейчас лимит, десятка? И да, если уж речь пошла о нерезидентах, им уже разрешили продавать акции?

dv_ovechkin Автор

29.03.2022 07:08Да, Вы правы, в части получения наличной валюты и покупки безналичной резидентов-физиков сильно ограничили. Это оправдывают необходимостью удержать валюту в стране. А рубли и так все у нас, поэтому ограничений по рублевым выплатам не намечается.

Продавать акции нерезидентам все еще нельзя.

Daemonis

28.03.2022 20:50Перекладываемся в RUGBITR1Y, если темп прироста RUGBICP1Y за последние три месяца отрицательный

Перекладываемся - это в смысле одни продаем, другие покупаем? А на налог не попадаем?

dv_ovechkin Автор

28.03.2022 21:15+1Да, перекладываемся - одни продаем, другие покупаем.

Если ИИС типа Б - не попадаем. Если обычный счет - как повезет. Предположим, что в соответствии со стратегиями мы держали на обычном счете длинные офз 3 года подряд - на налог не попадем, будет действовать ЛДВ. Если приходится перекладываться чаще 1 раза в 3 года - попадем.

Viacheslav01

29.03.2022 00:47+2Ничему история не учит людей, покупать ОФЗ после 98 года? Ну что же удачи!

dv_ovechkin Автор

29.03.2022 07:56+2Состояние гос финансов тогда и сейчас - абсолютно разные вещи. Налоговая дисциплина - напорядок выше, доля выплат по долгу в федеральном бюджете - незначительна.

AlexTheCleaner

29.03.2022 00:47S

Прямо в начале статьи есть ответ, дальше которого можно статью было не писать:

Стоит ли пользоваться этой возможностью? Однозначный ответ - нет.

/S

Megaloss

29.03.2022 07:08При росте ставок инвестиции в офз - последнее дело. Если деньги жгут карман можно, конечно, купить короткие бумаги (3-6 мес.). Но нужно либо учитывать ликвидность, либо рассчитывать до погашения. При этом стоит понимать что вложения в короткие ОФЗ практически всегда приносят доходность НИЖЕ уровня инфляции. В-общем так себе рекомендации. А вообще - фондовый рынок в условиях искусственных ограничений на операции + невнятных гарантий прав собственности = ну такое себе...

dv_ovechkin Автор

29.03.2022 07:38Да, соглашусь. В принципе, в посте об этом и речь - если есть желание взять офз, то ближние. В дальние перекладываться, только когда ставки (отслеживаются по индексам RUGBICP1Y и RUGBICP3Y) начнут снижаться.

Сейчас вряд ли российские активы принесут доходность выше инфляции. Короткие ОФЗ - больше определенности по сравнению с другими активами + доходность можно увеличить, если открыть ИИС типа А. Если повезет, доходность будет выше инфляции.

Hardcoin

29.03.2022 16:10А что приносит доходность выше уровня инфляции?

Megaloss

30.03.2022 08:59При разумном подходе - практически все остальные инструменты. Но на более высоком риске.

Короткие ОФЗ - это инструмент денежного рынка нежели инвестиционный инструмент. Они обычно имеют довольно высокую ликвидность. Для банков используется в том числе как альтернатива межбанковском у рынку - возможность запарковать избыточную ликвидность на короткий срок. Ставки здесь определяются предложением коротких денег в системе на текущий момент.

Зарабатывать выше инфляции можно на более длинных офз при устоявшейся ставке или при ожидании ее снижения. В этом случае вы либо "скользите" по кривой доходности, покупая более дальние бумаги и по мере приближения срока погашения регулярно перекладываетесь в следующий по сроку погашения выпуск (скажем, когда срок до погашения становится меньше 1 года).Заработком здесь будет купон + изменение цены, связанное со снижением доходности на ее восходящей кривой. Ну или покупаете самые дальние бумаги из ликвидных и смотрите как их цена растет по мере снижения доходностей на рынке в целом.

dv_ovechkin Автор

31.03.2022 05:34Да, согласен с Вами. Пост - попытка дать разумный подход к "скольжению" вдоль кривой. Судя по резульатам - предложенный подход лучше простой покупки дальних ОФЗ.

C14H20N6O5S

Зачем физику ОФЗ когда есть гарантированные депозиты? ОФЗ и прочее нужны инстуционалам чтобы зареповать и получить ликвидность обратно. Для физика лучше депозит + льготная ипотека.

farafonoff

До того-что-нельзя-называть доходность по ОФЗ была выше чем по депозиту (+налоговый вычет). Сейчас такие статьи конечно можно рассматривать как первоапрельскую шутку.

shark14

Даже «до событий» доходность по ОФЗ в прошлом году заметно упала из-за просадки стоимости самих ОФЗ (преимущественно долгосрочных) на 10% от номинала и выше. Вот тут про это писали, например https://quote.rbc.ru/news/article/618afa139a79475d4f70b147

farafonoff

Да, я ждал когда они немного отрастут чтобы избавиться, а тут вон оно как случилось.

dv_ovechkin Автор

RUGBICP3Y начал снижаться еще в конце 2020. С этого момента, по стратегии в посте, нужно было перемещаться в самые ближние ОФЗ, которые в 2021 не просели.

Hardcoin

Продавая при этом дальние ОФЗ, которые просели?

dv_ovechkin Автор

Да. В конце 2020 года просадка дальних офз была незначительна

dv_ovechkin Автор

В 2014 году была популярно открывать ИИС и покупать на все ОФЗ, получая к доходности ОФЗ 13% сверху. Выходило намного больше депозита. Сейчас эта схема тоже неплоха и пост может подсказать, когда на ИИС купить короткие ОФЗ, а когда длинные.

Еще возможная причина - большая маневренность. В случае чего, можно быстрее перейти в другие активы.

fzn7

Это и сейчас имеет смысл в случае уплаты налогов в РФ. Да, ценность этих рублей просела, но это гарантированный источник 13% дохода в случае наличия этих самых рублей которые некуда пристроить

Hardcoin

Гарантированные депозиты гарантированы на 3 мес и 1.4 млн и без возможности досрочного снятия всей суммы. Какая будет ставка дальше - не ясно. По ОФЗ можно гарантировать себе 14% на 7 лет, например. Имеет ли это смысл - вопрос сложный, но ликвидность может быть плюсом.

K50

Гарантированы, как же. Обьявят технический дефолт и отменят все эти АСВ, а депозиты конфискуют на борьбу с НАТО.

dv_ovechkin Автор

Понятное дело, что возможно все. Вероятность описанного Вами сценария крайне мала.

K50

Технический дефолт очень даже вероятен.

dv_ovechkin Автор

Не по рублевому долгу. Там просто нет технических препятствий.

Hardcoin

С другой стороны, государство может просто напечатать деньги, что бы платить по облигациям. Все знают, что это плохо, но это может быть выгоднее, чем дефолт.

C14H20N6O5S

Ну если только ради "гарантировать на n лет". Например не покупать квартиру за кэш, а взять льготную ипотеку, а на кэш взять ОФЗ с такой же дюрацией, но бОльшей доходностью к погашению. Купоны не покроют текущих платежей, конечно, надо выкручиваться, но в сумме прибыль будет как депозит в разницу ставок.