Дмитрий Калаев, директор Акселератора ФРИИ: «Что мешает стартапам привлечь инвестиции от бизнес-ангелов и венчурных фондов США»

«Есть несколько основных препятствий, которые встают перед российскими (и не только) командами в процессе общения с американским инвестором.

1. Конкуренция

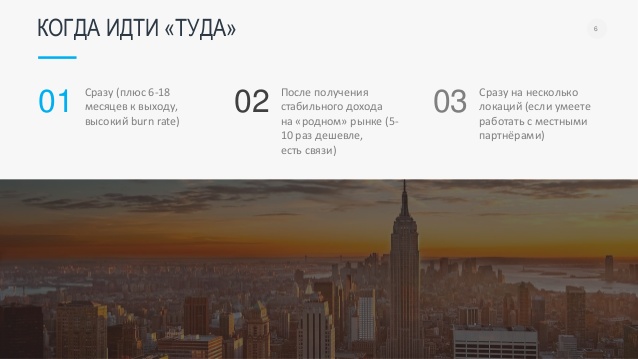

Больше денег — больше претендентов на эти деньги: весь мир съезжается в США. Поэтому привлечение инвестиций чаще начинают в своей стране: это сделать проще и быстрее. Пока вы пытаетесь поднять деньги в США, можно успеть сделать это в России и выйти на точку безубыточности. Тогда позиция основателей при привлечении следующего раунда значительно усилится.

Если же стартовать бизнес и искать инвестора сразу в США — высокий burn rate команды повышает риски «не выжить». Напротив, если начать со стабильного дохода на «родном» рынке, выходить на рынок другой страны дешевле, а приобретенные в своей стране связи могут помочь с привлечением инвестиций за рубежом.

2. Местоположение команды

Это влияет в первую очередь на отношение к стартапу бизнес-ангелов: на ранней стадии ангелы принимают «человеческие» решения. Они хотят видеть основателя и команду. Бизнес-ангел, скорее всего, не даст деньги команде, с которой он не сможет встречаться, когда захочет. В его локации много команд, претендующих на инвестиции, он может проинвестировать в любую из них. У представителей венчурных фондов при выходе на рынок их страны часто возникает к основателям вопрос о визе. Но местоположение команды или её части в целом не так важно на более поздних стадиях.

3. Отсутствие рекомендаций и хорошей репутации

Если вы посмотрите на объем инвестиций в Калифорнии, то увидите, что 80% проинвестированных компаний основали выпускники двух вузов: Беркли и Стэнфорд. Помимо высоких мест в рейтинге вузов мира оба учебных заведения находятся в Bay area, поэтому их выпускники скорее окажутся среди бизнес-ангелов. Выпускник МГУ для бизнес-ангелов США — набор букв: качество образования этого выпускника неизвестно, а репутационные связи с ним не пересекаются. На уровне ангелов тяжело поднимать деньги, если у вас нет рекомендаций от знакомых.

Большинство инвесторов получают пайплайн сделок от своих социальных контактов. Для инвестора важна возможность заработать — и избежать вывода денег и интеллектуальной собственности, сильного размытия доли и других неприятных инвестору исходов. Это вопрос доверия, на который обращают особое внимание профессиональные инвесторы — венчурные фонды. Для них важно знать обратную связь по команде от других инвесторов и партнеров. Поэтому ФРИИ занимается развитием сети деловых контактов c иностранными фондами. Мы приводим к инвестору нашу портфельную компанию на локальном рынке и предлагаем посмотреть на нее как на потенциальную инвестицию. Если инвестор заинтересован — делаем интро.

4. Спрос ничем не подтвержден

На этапе pre-seed ангелы и акселераторы вроде 500 Startups рассчитывают, что у вас оборот уже приближается к $10 тысячам в месяц. Конечно, они могут инвестировать и при нулевой выручке, но ориентируются на компании с оборотом — у которых спрос подтвержден хотя бы первыми продажами. Когда спрос не подтвержден ничем — люди не хотят инвестировать. Без первых продаж сложно показать инвестору, как компании удастся выйти на значимый оборот — в зависимости от стадии инвестирования.

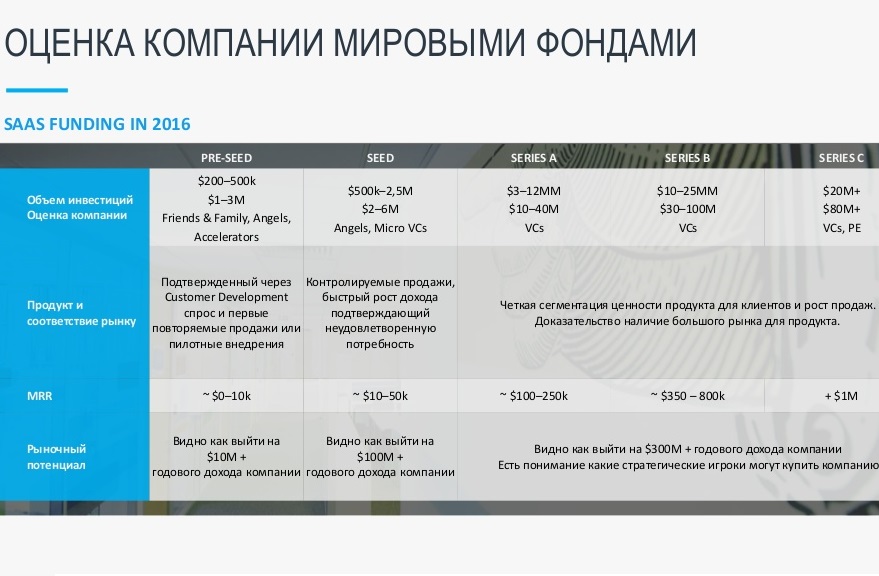

На стадии pre-seed инвестор должен верить, что компания может выйти на оборот в $10 млн (обратите внимание на табличку). На следующем этапе, чтобы поднять $1-2 миллиона, компания должна убедить инвестора, что ее оборот вырастет до $100 млн. Еще бОльшие деньги — либо выйти в $300 млн оборота, либо понять, какие игроки на рынке могут купить компанию по похожей оценке.

5. Нет выручки или взрывного роста

На более поздней стадии (раунды А, B, C) представители венчурного фонда могут не смотреть на местоположение команды, но у компании должен быть доход от $1 млн в год. Решение, которое принимают венчурные фонды поздних стадий, более прагматичное и завязано на деньгах. Конечно, Prisma и MSQRD за рамками этой истории — за месяц они вырастают от нуля до десятков миллионов пользователей. Законы рынка не действуют на стартапы с феноменальным ом. К сожалению, у большинства компаний нет такого взрывного роста».

Даниил Бродович, CEO Cookstream и CPO Just: «Стартап-конкурсы и демодни как способ привлечь инвестиции»

TalkToChef/Cookstream привлекли $200 000 от ангелов и акселераторов. Выпускник Startup Next и акселераторов Founders Space, Society3 и Start-Up Chile.

«Наш стартап «зародился» на Startup weekend в Сан-Франциско в конце 2012 года (на фото выше). Выиграв конкурс, мы получили первое внимание инвесторов. Прототипом Cookstream заинтересовался фонд Learn Capital. Было несколько нюансов: их интересовало образование (наши кулинарные уроки в целом вписывались в этот профиль), и они были готовы инвестировать, но так как Cookstream был практически на стадии идеи, за предлагаемые $300 тысяч нужно было отдать почти половину компании. Мы с командой посовещались и подумали: «Поработали каких-то три дня на конкурсе, и нашу компанию уже оценивают в миллион долларов. Что будет, когда мы поработаем месяцок-другой?». Но вопреки ожиданиям, золотых гор не последовало. Когда через 3 месяца работы у нас начали заканчиваться деньги, а до рабочего продукта было еще далеко, пожалели об отказе. Но возможно, это было и к лучшему — у нас осталась большая доля в компании и свобода в принятии решений. Чтобы решить проблему финансирования, мы подавали заявки во все возможные акселераторы, стучались и в 500 Startups, рассказывали о глобальном видении продукта, обо всех предполагаемых функциях. В основном нам вежливо отвечали «Ребята, всё отлично, но поговорим позже, когда у вас будет трекшен».

От провала нас спасла фокусировка на одной функции нашего продукта, как я уже рассказывал в предыдущем материале. Выкинув наши наработки и переименовав продукт в Talktochef, мы еще раз прошлись по инвесторам и акселераторам. Фокус на функции горячей линии помог нам продавать инвесторам видение дальнейшей стратегии нашей компании: у нас есть горячая линия для консультаций с поварами, затем мы сделаем горячую линию с юристами, врачами. Несмотря на нишевость рынка кулинарных консультаций, мы смогли привлечь две тысячи шеф-поваров экспертов, которые работали с нами, у нас было семь тысяч запросов в месяц.

С первым ангелом-инвестором познакомились еще на Startup Weekend — сначала он был нашим ментором: помогал советом, знакомил с полезными людьми: у него был опыт работы и инвестирования в сфере онлайн-образования. Спустя полгода разработки нам понадобилась финансовая поддержка для дальнейшего развития продукта, и он выписал первый чек на $10 тыс., которых нам хватило на приложение для IOS. Еще $150 тысяч нам дали другие ангел-инвесторы, один из них был профессиональный инвестор в сфере недвижимости, который с недавнего времени начал вкладывать в стартапы, порядка 20 стартапов в год. С ним мы познакомились на питч-дэй после окончания акселератора Society3 — там мы также заняли первое место. Спустя месяц, несколько личных встреч и обмен документами мы подписали контракт и получили деньги на счет. Также мы привлекли $40 тысяч от Startup Chile, акселератора в Латинской Америке. Американские акселераторы не давали инвестиций, зато помогали бонусами в виде бесплатного хостинга на amazon.com, юридическими услугами по инкорпорированию, образовательными услугами. За это некоторые из них также брали небольшую долю в компании.

Российские корни нашей компании были достаточно серьезным барьером — ни у кого из основателей не было ни гражданства, ни Green card, а вопрос всегда возникал при общении с инвесторами. Это помешало попасть в акселераторы 500 Startups, Techstars. Мы доходили до финальной/ предфинальной стадии и получали отказ после вопроса «На каких основаниях вы находитесь в США». На тот момент отсутствие долгосрочной визы или Green Card было серьезной проблемой, но за последние пару лет многие акселераторы поменяли свое отношение по поводу иностранных фаундеров и теперь значительно чаще принимают международные команды. В итоге мы нашли способ, который позволяет нам безопасно оставаться в Штатах без угрозы депортации: мы продолжаем там работать по долгосрочной визе H1B. После года работы наша же компания оформила всем американским сотрудникам рабочую визу, это не противоречит законодательству. Инвесторов это устроило.

Из-за того, что мы находили инвесторов на публичных мероприятиях, личные рекомендации нам не потребовались, но в целом, чтобы дальше общаться с другими инвесторами и привлекать новые средства, рекомендация — наверное, единственный рабочий инструмент при встрече с новыми людьми. Выступления на питч-дэй в конце акселерационной программы — это и есть рекомендация, от акселератора, а победа в конкурсе — рекомендация судей. И в нашем случае самым успешным способом привлечения инвестиций была победа на стартап-соревнованиях либо на демодне после окончания акселератора».

Майк Меланьин, сооснователь Statsbot: «8 ошибок, которые мы совершили в процессе привлечения инвестиций в США»

Statsbot — аналитический бот с 25 000 b2b-пользователей, в который недавно вложили $1,9 млн инвестиций 500 Startups, Eniac Ventures, Betaworks, фонд Эрика Шмидта Innovation Endeavors и Slack. Выпускники акселераторов 500 Startups и Betaworks Botcamp.

«Мы с сооснователями Statsbot начали заниматься стартапами вместе полтора года назад, последние полгода из которых мы жили между Сан-Франциско и Нью-Йорком и разрываясь между программами акселерации в 500 Startups и Betaworks Botcamp. Акселератор Betaworks Botcamp инвестировал в стартап $200 тысяч в обмен на 8% в проекте, а 500 Startups вложил $125 тысяч за долю в 5%. К сделке присоединились Eniac Ventures, фонд Эрика Шмидта Innovation Endeavors и Slack — таким образом объем суммарных инвестиций увеличился до $1,9 млн меньше чем через год после основания компании. Мы добились этого не сразу, совершив в процессе несколько типовых для стартапа ошибок:

Константин Дубинин, основатель CountBOX: «Привлечение инвестиций — та же продажа, но другого продукта и другой категории покупателей».

CountBox на текущий момент — b2b, офисы в Москве, Чикаго и Дублине и представители по всему миру, выручка около 50 млн рублей за 2015 год. Привлекли инвестиций на общую сумму €800 тысяч, компания оценивается в €4 млн.

«Мы работаем с 2008 года, штат органически вырос до 15 человек. К 2010 году я заработал в этом бизнесе денег и захотел сделать что-то более значимое. На обучении в Высшей школе экономики на программе MBA я понял, что для этого нужно построить большую компанию. Там мне объяснили силу привлеченных инвестиций для развития бизнеса — это рычаг, который увеличивает потенциал роста компании. С конца 2013 года я принялся ходить по фондам. Встреч было много, но дальше разговоров дело не шло. Этому было несколько причин:

1. Патриотизм зарубежных инвесторов

Американский или немецкий инвестор вряд ли профинансирует компанию, которая будет зарабатывать в другой стране. Зарубежный инвестор чаще всего хочет, чтобы деньги работали на экономику его страны. Кроме того, логично привлекать для выхода на рынок страны инвестора с экспертизой именно в этом поле.

2. Отсутствие понимания своего клиента и стратегии выхода на рынок

С американскими инвесторами у нас не сложилось прежде всего потому, что на тот момент мы не были готовы. Инвестор не пытается придумывать каверзные вопросы, он спрашивает о довольно простых вещах, например: «Как ты посчитал, что миллион людей купят твой продукт за столько-то денег?». Каждая цифра должна быть подтверждена данными со ссылками на источники. 2-3 ошибки в цифрах — это уже не бизнес-план, а предсказание погоды. Ну и главное подтверждение потенциала продукта для инвестора — когда жители страны «голосуют рублем». Только продажи или предзаказы подтверждают гипотезу, что клиенты будут покупать продукт в этой стране. Поэтому до привлечения денег на развитие в США или Европе всегда лучше сначала пойти и продать продукт клиентам, получив подтверждение в деньгах. Особенно в США, где на словах все восхищаются твоим продуктом. Если не хватает денег на разработку b2c-продукта, поможет kickstarter и сбор денег на предзаказы. В b2b — можно предлагать корпорациям внести аванс как подтверждение заинтересованности в продукте.

Привлечение инвестиций — та же продажа, но на бОльшую сумму, другого продукта и другой категории покупателей. Когда компании удается продать свой привычный продукт в стране, где у нее нет ни техподдержки, ни офиса — можно задумываться и о привлечении инвестиций.

3. Отсутствие трекшена в стране, где вы привлекаете инвестиции

Есть догма, что российское образование бакалавра или MBA на зарубежном рынке труда можно приравнивать к отсутствию образования. С уверенностью могу сказать: миллионы долларов выручки в России в процессе привлечения инвестиций тоже ничего не значат для американских и европейских инвесторов. Успехи в России по прибыли и результативности приравнивались к нулю и не засчитывались. Для инвесторов это было пустым местом, они смотрели на потенциал, продукт, адекватность, команду, трекшен.

Год спустя я могу со всей ответственностью заявить, что инвесторы абсолютно правы: что бы ты ни натворил в России — это ничего не значит на рынке Европы и Северной Америки. Кажется, что здесь все то же самое, но с каким-то другим акцентом, — а дьявол в деталях. То, что имело успех у меня в России, не имело абсолютно никакого успеха за границей. Больной пример: в развивающихся странах вроде России работают холодные звонки как канал продаж. Я проверял продуктовую гипотезу прошлым летом — выбрал один из крупнейших частных банков в России, чтобы проверить свои навыки холодных звонков и заключить сделку. Спустя полторы недели я сидел на встрече с зампредом правления банка и тремя директорами департаментов. С таким подходом к продажам я приехал в США, нанял зубра продаж с собственной базой клиентов, который 25 лет работал на этом рынке, из них 9 лет в компании-конкуренте, и профессионала в b2b-сфере. Мы потратили 800 часов — стоимость этих человекочасов и вместе со временем подготовки составила около $50 тысяч. Я сжег деньги — оказалось, что в США так не покупают.

Без трекшена и опыта продаж на рынке страны очень легко сжечь инвестиции. Под англоязычный мир пришлось практически полностью переделать продукт: было очень много новых требований от клиентов, маленьких культурных отличий. На них стоит остановиться отдельно.

Культурные особенности: Нью-Йорк — Силиконовая долина — Европа

Основную разницу между жителями Нью-Йорка и окрестностей и Силиконовой Долиной отражает фраза первых: «мы заколачиваем деньги, пока в Силиконовой долине делают the next big thing». Когда рассказываешь о своем продукте инвестору-ньюйоркцу, нужно быть готовым, что в любой момент он скажет «остановись, мне это не интересно, до свидания». Или наоборот: «остановись, я покупаю». Это деловой подход во всем, стремление заработать и время на вес золота.

В Силиконовой долине каждый выслушает фаундера, будет восторгаться продуктом, насулит золотые горы. Фаундер выйдет со встречи счастливым и вдохновленным, хотя далеко не факт, что после этой встречи кто-то купит или проинвестирует в продукт. Никто в лицо не будет критиковать идею или продукт, а если это не профильная для инвестора сфера — он может порекомендовать кого-то, кому может быть интересно. Силиконовая долина — про нетворкинг, связи, дружбу, рекомендации. Каждый, кто встретился на пути основателя, постарается помочь и порекомендовать нужного человека. Говорят, «чтобы привлечь инвестиции в Силиконовой долине, надо отправиться туда на год». Это срок, за который у человека появится нужное количество связей.

Культура Европы похожа на культуру Долины: европейцы тоже открыты, могут свести с кем-то, познакомить. Хотя в каждой из стран Европы свои нюансы. Скажем, если в России опоздал на встречу на 15 минут, это нормально. В Германии это автоматическая потеря 70% шансов на успех. В Англии основатель обязан говорить на хорошем английском, строго следовать плану встречи, исполнять всевозможные гласные и негласные протоколы. В Англии есть общепринятая процедура заключения партнерства. Нельзя прийти и продать технологию на первой же встрече, так не работает. Сначала встреча-знакомство, потом первая продажа продукта, потом поездка к клиентам, чтобы посмотреть, как работает продукт, потом обратная связь, и так далее. Целый процесс. Это нужно учитывать.

Из собственного опыта

Я потратил два года на привлечение первых инвестиций. В итоге заключить первую сделку на €550 тысяч удалось уже после открытия офиса в Чикаго, и это был не американский инвестор, а российский, но с европейским юр. лицом. Его мы привлекли через инвестплощадку StartTrack. Инвесторы прилетали в наш американский офис, смотрели, как мы там работаем, действительно ли у нас есть сотрудники в этом офисе, сколько у нас клиентов в воронке продаж по США и на какой стадии.

В 2015 начали общаться с представителями Ирландского государственного агентства по развитию и поддержке бизнеса (Enterprise Ireland). Как это произошло: я стучался во все профильные и непрофильные организации, связанные с инвесторами. Так вышел на организатора венчурных ярмарок в Казани, проявил настойчивость, в итоге нам дали стенд на ярмарке, оплатили билеты. Мы со своей стороны подготовились, без преувеличения, почти лучше всех участников: привезли готовый продукт, экран, клиентов, подготовили брошюры. Ирландцы заметили нас, а в процессе неформального общения после мероприятия разглядели потенциал. Они пригласили нас в Ирландию, купили билеты, оформили визы. Мы практически не тратились на поездку. Одним из условий сделки с Enterprise Ireland было открытие офиса в Ирландии. На запуск этого офиса я потратил несколько месяцев. Итогом стала закрытая в 2016 году сделка на сумму €250 тысяч евро, компанию оценили в 4 млн евро.

Сейчас я занимаюсь привлечением инвестиций на развитие в Великобритании, с учетом всех предыдущих «граблей». Для этого я сижу в исследовательских центрах, изучаю отчеты McKinsey и других компаний, чтобы получить подтвержденные данные. Я съездил в Англию, сделал исследование более 300 компаний, имел контакт с более чем 100 сетями, чтобы рассчитать рынок. Параллельно думаю над планом развития в стране, — с ним с этим к инвесторам Великобритании и скажет, что налоги будет тратить там.

Главное в привлечении инвестиций за рубежом — быть смелым, открытым, настойчивым, строить гипотезы и проверять их, слушать зарубежных коллег, которых привлекаешь для выхода на рынок их страны».

Подведем итоги

Чтобы увеличить свои шансы на привлечение инвестиций за рубежом, основателям стоит:

- Заработать и/или привлечь инвестиции на рынке своей страны, чтобы иметь «финансовую подушку» и более сильную позицию в переговорах с инвестором (в идеале — выйти на точку безубыточности);

- Обзавестись рекомендациями инвесторов и/или выступить на стартап-соревнованиях и демоднях акселераторов в выбранной локации;

- Озаботиться вопросом долгосрочной визы для команды в страну;

- Быть разборчивым в отношении инвестора — правильно выбрать уровень инвестора в зависимости от стадии продукта (см. табличку в начале), страну;

- Подтвердить спрос первыми продажами/предзаказами в стране привлечения инвестиций;

- Изучить рынок и подготовиться к встрече с инвестором (стратегия выхода на рынок, исследования рынка, цифры по продажам);

- Быть уверенными в команде и продукте и показать инвестору, что а) стартап способен выжить и без инвестиций, б) к нему проявляют интерес и другие инвесторы.

Комментарии (28)

jaybekster

26.01.2017 16:38+1Видимо что-то упустил: для получения инвестиций уже должен быть прототип? Или достаточно бизнес-плана?

hlogeon

27.01.2017 08:36+1В статье, например, написано, что должен быть не просто прототип, а реальная выручка и клиентская база, пусть и небольшая. Лично я с этим полностью согласен. Куда проще вкладывать деньги, когда команда УЖЕ показала какой-то результат. Само собой, есть умельцы привлекать инвестиции даже без бизнес-плана, но это уже совсем другая история.

Beatle

26.01.2017 17:18Эх, вот для выхода на на международный рынок очень хочется партнера «там», но не очень понятно, как искать бывшего соотечественника с опытом менеджемента в индустрии телемаркетинга уже там, а не только здесь.

b128874

30.01.2017 11:07А почему бывшего соотечественника? Выходя за пределы «домашнего» региона нужно искать как раз местных партнёров, которые там родились и вырасли в местной культуре и знают правила игры на рынке. Они же в свою очередь и помогу в какой-то степени адаптировать продукт под новый локальный рынок. А «соотечественники», которые могут заинтересоваться, рискну предположить, не очень хорошо освоились в том рынке, в котором они фактически находятся, раз отчего-то «заинтересуются» вашим предложением. Люди которые освоились с новой среде и новой бизнес культуре не очень нуждаются в чём-то.

Beatle

30.01.2017 11:13Коммуницировать с соотечественниками в любом случае проще в разы. И лично для меня это очень важно.

Люди, которые освоились в новой бизнес-среде, хотят повышать свой доход, как минимум. И в целом видеть большие перспективы. Я это предложить могу, мне так кажется.

wonder-kid

27.01.2017 12:06+1А что происходит, если проект не взлетает?

Инвесторы каким-то образом же захотят вернуть средства. Ректально-анальный криптоанализ, все дела, нет?

friifond

27.01.2017 13:47По статистике венчурного рынка взлетает 1-2 стартапа из десяти. Венчурный инвестор понимает эти риски и старается отбирать стартапы с большим потенциалом, чтобы одному из них было «куда» взлетать. Для понимания логики инвестора и его рисков советуем почитать колонку иностранного предпринимателя.

wonder-kid

27.01.2017 14:42+1Прочитал, там только о том, что не все проекты взлетают.

И все таки, не могли бы вы поделиться опытом, что обычно происходит,

если проект не взлетает?

Что делают инвесторы в таком случае?

1) В западных странах?

2) В России?friifond

27.01.2017 19:27Если какой-то проект не взлетает, инвестор обычно относится к этому философски (еще раз: этот риск заложен у него в бизнес-модель) и работает дальше :)

Если серьезно, то все зависит от условий, прописанных в корпоративном договоре. Разница между Россией и Западом в том, что у нас плохо проработана еще пока правовая база — в том числе, инструменты страхования инвестора и предпринимателя от мошенничества. Мы над этим тоже работаем (несколько инструментов и кейсов описаны здесь). Среди них, например, есть ликвидационная привилегия, которая при ликвидации компании дает инвестору право на получение в Х раз больше вложенной суммы при распределении активов. Этого пункта в договоре как раз стоит опасаться основателю.

Также риски основателя зависят от формы сделки: это может быть заем, конвертируемый заем или вложение в капитал компании (вот здесь про них подробнее). Инвестиции по договору займа мало чем отличаются от кредита в банке. В случае вложения в капитал — покупки доли (именно так в основном инвестируют на вечурном рынке) — при ликвидации компании инвестор получает только часть того, что от нее осталось. Если остался ноль — получает ноль. В любом случае нужно внимательно читать договор при заключении сделки и не экономить на юристах, особенно в Западных странах.

Ваш вопрос касается правильного юридического оформления сделки и добросовестности основателя: если основатель выполняет договор и расходует инвестиции согласно нему, не обманывает инвестора — в случае банкротства он не рискует ничем, кроме бизнес-активов. Вообще вопрос очень сложный и с большим количеством нюансов, тема для отдельной статьи :)wonder-kid

27.01.2017 19:34+2Может тогда напишете отдельную статью?

Думаю не только мне будет интересно.friifond

27.01.2017 20:18Постараемся написать, а возможно, даже сделаем мероприятие. Тема действительно важная

friifond

27.01.2017 22:05Задали ваш вопрос замдиректора ФРИИ по правовым вопросам Искендеру Нурбекову, ответ такой: "Профильные инвесторы, имеющие известность на рынке и репутацию, списывают проекты. Непрофильные инвесторы, принимавшие решение без понимания уровня риска, могут принять меры по возврату займа, взыскания по поручительству. Вложения в уставный капитал в любом случае списываются. Это справедливо и для России, и для Запада. В России просто непрофильных инвесторов гораздо больше чем профильных, особенно в бизнес-ангельской среде.

Если инвестор видит мошенничество или легкомысленное отношение к проекту, то и в России, и за рубежом, он предпримет все меры по взысканию убытков, штрафов и пеней

Подробнее можно почитать вот тут:

http://firrma.ru/data/s_opinion/9062/

http://firrma.ru/data/s_opinion/8371/?sphrase_id=35302

wonder-kid

28.01.2017 00:24А можно немножко иначе тогда:

расписать, не чего нужно избегать, а скорее алгоритм того, как и что нужно делать (к какому юристу пойти, как должен выглядеть договор и т.д. и т.п.), чтоб в итоге, если стартап не пойдет (а они не идут в 90% случаев), не расстаться с квартирой, машиной, печенью…?friifond

30.01.2017 18:00Повторимся, на случай если выше не увидели ссылочку на шаблоны документов с сайта ФРИИ — в их числе есть и корпоративный договор. По алгоритму работы — тема большая, в комментариях емко ответить сложно. Посоветуем посмотреть видео с мероприятия на эту тему и презентацию, там обсуждаются типовые вопросы по взаимодействию инвестора и предпринимателя. Либо можно почитать расшифровки встречи.

b128874

30.01.2017 19:37добавлю мои мысли простыми крестьянскими словами. По телевизору рассказывают страшные истории про такие исходы в России. В Европе, Штатах Право выстроено иначе. Есть основатель — на начальной стадии это владелец 100% акций компании. Компания не равно Человеку, её основавшему. Это как некая новая субстанция, которой владеет один человек. Он предлагает инвестору купить акции этой компании. При этом количество его акций не уменьшается, а происходит доп эмиссия (выпуск дополнительного объёма акций). Инвестор покупает (сейчас мы говорим про начальные стадии развития проектов и про cash-in сделки только) акции компании и становится с основателем таким же акционером. Дальше они управляют в той или иной степени компанией согласно составленному Уставу и корпоративному праву. Так что один долевой собственник с другого взять ничего не может. Это как если вдруг по какой-то неожиданной причине сломался многоквартирный дом и один сосед пытается с другого деньги выбить — странно, не так ли?

wonder-kid

30.01.2017 19:40Иными словами, если и делать стартап, то делать его в Европе или Штатах ;-)

Ок, спасибо.friifond

01.02.2017 20:05Только не забудьте в этом случае воспользоваться советом одного из героев статьи и не экономить на юристах :) На случай если пропустили: «Приехав в США, мы сходу решили инкорпорировать компанию за $1000 долларов. Сейчас еще несколько десятков тысяч долларов потребовалось, чтобы просто переоформить документы. Лучше ничего не оформлять, чем оформлять с посредственными юристами или вообще без них».

Про страшные истории тема не раскрыта :)wonder-kid

03.02.2017 14:43Да. Везде можно прочитать success stories от тех стартаперов, которые смогли.

И ни одной истории от стартапера, у которого стартап провалилтся.

Хотя по статистике их должно быть в 9 раз больше.

Исчезают они что-ли куда-то.

Nurbekov

01.02.2017 19:55Добрый вечер!

Все, что Вы пишете, именно так же происходит в венчурных сделках в России по российскому праву. Найдете обратные примеры, поделитесь, пожалуйста. У нас сейчас телик и радио публикуются в Сети, так что такие ссылки тоже катят :-)

Peter_Voronov

Постоянно обсуждается вопрос о привлечении инвестиций. Но насколько существенный процент проектов вообще требует инвестировать что-то от сторонних организаций, ведь есть шанс просто постепенно увеличивать например пользовательскую базу выпускаемого программного продукта, вкладывать доходы в рекламу и расти естественным путём? Или нет шанса «взлететь» без связей и инвестиций, даже если уже есть работающий и потенциально востребованный продукт?

avorsa

Медленно набирающий скорость самолет не взлетит, а продолжит свое движение за пределы ВПП, где может развалиться.

Безусловно есть модели самолетов, которые взлетят в таких условиях.

friifond

Шанс, конечно, есть! Но отказываясь от инвестиций совсем, стартапы часто рискуют, что конкуренты с инвестициями быстрее захватят рынок. В первом наборе нашего акселератора был стартап 2do2go, основатель которого — серийный предприниматель. У него была история, когда с другим проектом он отказался от инвестиций венчурного фонда: компания была прибыльной, как вы пишете, росла естественным путем. В итоге фонд зашел в конкурирующий проект — Dnevnik.ru, который благодаря этим инвестициям захватил 90% рынка. У компании, которая просто реинвестировала прибыль, осталось всего 3% рынка. Надеемся, ответили на ваш вопрос.

Peter_Voronov

Спасибо за ответ. Начитался статей про стартапы, ну и создаётся впечатление, что продукт делается зачастую не для пользователей, а для инвестора, примерно как некоторые работают не для клиента, а для начальника и отчётности. Возможно, вопрос стоило сформулировать немного иначе — какой процент времени и сил в работе стоит выделить на поиск инвестора, презентации, создание привлекательной статистики и т.д.? Такая работа тоже требует времени и денег.

Речь не о сети супермаркетов, а о конкретном программном продукте, не требующем серверных мощностей, в моём случае музыкальные редакторы/плагины. Можно ли рассчитывать на то, что продукт будет говорить сам за себя, в том числе и для потенциальных инвесторов?

friifond

Продукт, который говорит сам за себя, — идеальная картина, такое бывает, но рассчитывать на это все же не стоит. Пример такого продукта (по словам основателя) — последний в нашей предыдущей статье: https://habrahabr.ru/company/friifond/blog/318560/ Продукт, который говорит сам за себя, — имеет технические характеристики, которые на порядок лучше, чем у конкурирующих продуктов и иных альтернативных решений проблемы, которую решает продукт. У большинства продуктов конкурентные преимущества и высокий спрос — не очевидная вещь, поэтому стоит все же уделить время исследованию рынка, чтобы подтвердить инвестиционную привлекательность с помощью цифр. Обычно такая работа основателя по сути и есть развитие бизнеса: мало найти исследование с размерами рынка, нужно еще и продать продукт первым клиентам, чтобы подтвердить спрос в том числе и для инвестора. Сложно сказать, какой процент времени нужно выделить, это индивидуально и зависит от связей основателя, стадии продукта, количества инвестиций. Но какое-то время возможно придется заниматься этим практически фултайм. Опять же зависит от стадии: заполнить заявку на инвестиции и акселерационную программу от ФРИИ занимает пару дней. Один раз сформулировав такую заявку или презентацию, дальше основатель тратит большую часть времени уже только на поиск инвесторов и встречи с ними.

Peter_Voronov

Также хочу задать ещё один вопрос, который очень интересует меня и, как я знаю, многих других. На какой стадии и в каком объёме стоит озаботиться юридическим сопровождением своей работы. Например, если речь идёт о небольшом программном продукте, создаваемым 2-4 единомышленниками. Когда регистрировать товарный знак, авторские права, юрлицо и прочее? Стоит ли что-то делать вообще до запуска первых версий программы в ITunes или GooglePlay? Есть ли опасность потерять продукт, встретить быстро созданную копию от крупного конкурента и защитят ли от этого какие-то шаги? Вопрос именно о небольших проектах без нанятых людей, когда вообще не идёт речи о регулировании отношений между авторами, а только о потенциальных внешних контактах/продажах/инвесторах.

friifond

Стоит сказать, что от копирования идеи не застрахован никто и вам изначально стоит подумать, какие конкурентные преимущества команды/продукта защитят вашу позицию на рынке в случае копирования. Что касается юридического оформления, то обычно регистрацией юридического лица стартап начинает заниматься перед заключением сделки с инвестором: это момент, когда ООО уже точно необходимо. По этому поводу советуем почитать колонку нашего коллеги Искендера Нурбекова: http://firrma.ru/data/s_opinion/8285/?sphrase_id=35302 Проконсультировались с ним по вашему вопросу. Ответ следующий:

«Товарный знак регистрируется около года, авторские права не защищают от копирования идеи продукта, они защищают только совсем наглое сдирание под копирку дизайна и кода (и его не сказать, что мало). При этом стоимость суда для взыскания денег начинается от 50-100 тыс. руб., а скорее выше, займет от 3 месяцев, а сколько в итоге присудят и получится ли взыскать — вопрос сложный. Поэтому на ранней стадии имеет смысл такие меры воспринимать как «пугалку», а не способ восполнить падение продаж. Минимальными мерами защиты своих прав является создание юрлица, фирменное наименование которого будет совпадать с доменным именем и с названием продукта стартапа. Это позволит претендовать на приоритет в получении товарного знака, когда до этого дойдет дело. С точки зрения воровства дизайна и кода все проще — берите темплейты с сайта ФРИИ, подписывайте их с авторами (фрилансерами, программистами, дизайнерами), оплачивайте результаты (и права на них) и фиксируйте их передачу вам или вашему юрлицу актами. Этого в принципе достаточно для подачи иска в суд или жалобы в магазины приложений.

Однако если у стартапа есть деньги, то конечно сразу начать регистрацию товарного знака и дизайна — это хорошая идея. Но вам нужно руководствоваться бизнес-логикой и интуицией и понимать, что вам важнее — бежать быстрее, или иметь возможность предъявить обоснованные угрозы без реальной возможности восполнить падение продаж. Можно даже вынудить конкурента уйти с рынка или сменить дизайн и название, но на ранней стадии это очень трудоемко и это бремя пионеров. Революции задумывают романтики, реализуют фанатики, а их плодами пользуются циники».

Надеемся, немного прояснили картинку.

Peter_Voronov

Большое спасибо за ответ и за информативную ссылку, надеюсь мы всё допишем и воспользуемся советами!

le1ic

Если делать cd-ejector, то можно, но если нужно человек 5 программистов, столько же маркетологов, продавцов, аренда оборудования, рекламные кампании… Ну и важно, что инвесторы это не просто деньги, это люди со связями и экспертизой, которые заинтересованы в успехе продукта.