Привет, Хабр! Продолжаю публикацию своей книги о юридических аспектах IT-бизнеса. Сегодня — про налоги и смежные вопросы. Учитывая, что в России налоговая система слабо дифференцирована по видам бизнеса, материал вполне подойдет и для «обычного», то есть нетехнологического предпринимательства.

Книга «Закон стартапа»:

Государство существует в первую очередь за счет налогов (а во вторую – за счет пошлин, акцизов и приватизации государственных предприятий). Соответственно, оно устанавливает налоги и следит за тем, чтобы граждане и организации платили их.

Контролировать наличные расчеты непросто: купюры легко спрятать и невозможно отследить. Поэтому государство заинтересовано в том, чтобы перевести всех на безналичный расчет (я писал об этом в предыдущей главе). До появления безналичных расчетов и защищенных касс приходилось выкручиваться — так, чтобы обложить налогом неграмотное население, в Российской Империи взимались акцизы на сахар, спички, дрожжи, керосин и другие товары первой необходимости.

Акциз – это косвенный налог, стоимость которого закладывается в пересчете на единицу продукции и подтверждается специальной акцизной маркой, – словом, налог на определенный товар. Акцизы существуют и сейчас (в первую очередь на алкоголь, табак и бензин) и приносят государству около 5% доходов бюджета (далеко не основную его часть).

Главный источник доходов федерального бюджета составляют налоги на полезные ископаемые. Это налог на добычу полезных ископаемых (НДПИ) и пошлина на экспорт ряда природных ресурсов, в первую очередь нефти (вывозная пошлина). Вот почему российский бюджет зависит от цен на нефть: ведь почти половину доходов (от 40 до 50% в зависимости от цен на мировом рынке) он получает за счет изъятия нефтегазовых сверхдоходов добывающих компаний.

Помимо дохода от продажи сырья существенная часть денег в государственный бюджет поступает от налога на добавленную стоимость (НДС), а в бюджет субъектов – от налога на прибыль организаций (НПО). Оба эти налога платят предприниматели, использующие общую систему налогообложения (ОСН, иногда сокращается как ОСНО).

Предприниматели могут выбрать и другие системы налогообложения. Помимо ОСН им доступны:

В силу разных причин эти три «необщие» системы налогообложения использует в основном малый бизнес, и они не приносят больших доходов в бюджеты.

Обычные физические лица не могут выбрать между несколькими системами налогообложения и платят только налог на доходы физических лиц (НДФЛ), основная ставка по которому – 13%.

В среднем ставка по «предпринимательским» налогам ниже, чем по НДФЛ, но платить их нужно обязательно, в отличие от «условно-добровольных» налогов, которые граждане платят по декларациям. Почему? Потому что предприниматели создают специальные счета в банках (расчетные счета). Такой счет контролируется налоговой, и вы не сможете открыть его, не показывая государству движение средств на нем.

Называется так, поскольку она действительно проще общей системы. Мы разбирали УСН в позапрошлой главе; вы, конечно, помните, что в ней, в отличие от целого спектра налогов ОСН, выплачивается лишь налог на доход либо налог на прибыль (по выбору).

В таблице показано, какой вариант примерно будет выгоднее:

Для того, чтобы УСН не применял крупный бизнес, установлено несколько порогов. Во-первых, ограничения по обороту (с 2017 года эта сумма выросла до 150 млн ? в год) и по количеству сотрудников (не более 100 человек). Предусмотрено ограничение для дочерних компаний: если больше 25% участников компании – юридические лица, применять УСН уже нельзя. Есть и другие ограничения, связанные в основном с определенными видами деятельности (банки, страховщики и т. п.)

Общая система применяется ко всем по умолчанию, но фактически ее использует бизнес, не подпадающий под УСН (прежде всего средний и крупный). ОСН включает не один, а несколько налогов. Основные из них – это:

Как видите, чем длиннее цепочка продаж товара, тем больший процент взимается с итоговой цены. В результате, получается, чем сложнее и технологичнее товар, тем больше (в процентах) государство взимает налога. Разумеется, это неправильно, ведь таким образом государство дестимулирует производителей технологичных товаров и, в конечном счете, тормозит технический прогресс.

Как мы видим, общий процент от стоимости товара стабилен и не зависит от количества посредников. Важно понимать, что НДС работает только тогда, когда его платят все звенья цепочки.

Именно поэтому покупатель, действующий по УСН, может без опасения приобретать товар с НДС для собственных нужд – продавец ничего не теряет. Но если он покупает для перепродажи, то желающих купить его товар найдется немного, потому что для них такая покупка обернется лишними налоговыми тратами. Значит, для фирмы, занимающейся торговлей или услугами b2b, основная система налогообложения с НДС предпочтительнее, чем УСН.

Возможно, вы бывали в Европе и, возвращаясь оттуда, получали выплаты по системе «Tax free». Это и есть возврат НДС (VAT, Value Added Tax) экспортерам, только там таким образом стимулируют не только предпринимателей, но и отдельных потребителей.

Получается, что НДС лучше, чем простой налог на продажу: он всегда составляет фиксированный процент от итоговой цены товара и помогает стимулировать экспорт.

Уверен, у бухгалтеров уже чешутся руки написать гневное сообщение в мой адрес. Да, господа, признаю — я очень упростил схему уплаты НДС. На самом деле, более реалистичная цепочка выглядит так:

В общем, вы поняли: на самом деле операции с НДС – сложная штука, доверяйте их только квалифицированному бухгалтеру, потому что в расчете процентов, деклараций, возмещений очень легко «заблудиться». Именно из-за этого ОСН позволяет вообще не платить НДС при доходах менее 2 млн ? в квартал – чтобы малый бизнес, по каким-то причинам не подпадающий под УСН, не разорился на бухгалтерии.

Какие налоги платят не-предприниматели? Как ни странно, этот вопрос и для предпринимателя имеет значение. Поскольку граждане редко бывают вынуждены заполнять декларацию о доходах и весьма неохотно делают это, государство помогает им, обязывая работодателей выплачивать НДФЛ за своих сотрудников.

Основной налог, который в России платят со своих доходов физические лица-непредприниматели – налог на доходы физических лиц, сокращенно – НДФЛ.

В отличие от того же налога на прибыль организации, НДФЛ платят не с прибыли, а с дохода. Это значит, что если гражданин заработал за год 500 000 ?, то, независимо от объема расходов, он заплатит налоги со всего дохода по стандартной ставке 13%, то есть 65 000 ?.

Довольно жестокий расклад: вдруг вы потратили большую часть суммы доходов, например, на учебу? В связи с этим государство компенсирует некоторые расходы (на лечение, учебу, первую покупку недвижимости) путем вычетов. С доходов, потраченных на эти нужды, государство возвращает уплаченный НДФЛ.

Вывод: вычет не может быть больше, чем уплаченный налог (иначе это будет уже не вычет, а какой-то грант!)

Налоги за граждан, как правило, платят их работодатели. Если с физическим лицом заключен трудовой договор (аналогично – гражданско-правовой договор подряда, договор оказания услуг и т. п.), организация обязана удержать из его зарплаты, указанной в договоре, 13% НДФЛ и перечислить эту сумму в бюджет.

Если человек работает сам (например, репетитором) или сдает квартиру, то работодателя у него нет. В этом случае налог исчисляется на основании декларации – письменного заявления налогоплательщика о своих доходах. Налогоплательщик декларирует, то есть заявляет, сколько он заработал и, соответственно, какой налог с этой суммы должен уплатить.

Что будет, если гражданин представит в декларации ложную информацию? Конечно, проверить достоверность данных сведений очень непросто, но в некоторых случаях можно. Например, гражданин продал квартиру за одну сумму, а в декларации указал другую, заниженную, но покупатель, решив получить вычет, указал в заявлении истинную (полную) стоимость квартиры…

Учтите, что 13% НДФЛ – это еще не все из того, что работодатель платит за своего работника. На самом деле за работника, получающего «чистыми» 87 000 ?, он отдает еще 43 000 ? (если не применяет льготные ставки). Из чего складывается эта сумма?

Наша пенсия, а также часть медицинской страховки и пособий выплачиваются не из государственного бюджета, а из денег, которые граждане «сами откладывают». Точнее, за них это делают работодатели в добровольно-принудительном порядке.

Существуют государственные фонды, «страхующие» нас (граждан) от старости, болезни или несчастного случая. За то, что с каждой зарплаты в страховой фонд отправляется некая сумма, при наступлении страхового случая пострадавший получает компенсацию. Если вы попадете в аварию, по ОСАГО виновник частично возместит ущерб. Точно так же, когда вы состаритесь (наступит страховой случай), пенсионный фонд будет выплачивать вам пенсию (конечно, пенсия будет меньше вашей зарплаты, но, как и в случае с ОСАГО, это лучше, чем ничего).

На практике такие фонды убыточны, поэтому денег на пенсии гражданам хронически не хватает. Пенсионеров становится все больше (из-за увеличения продолжительности жизни), а работников – все меньше (из-за демографической ямы 1990-х годов.) Нагрузка на работающих граждан увеличивается, и они все чаще уходят в тень, утаивая свою зарплату и не уплачивая взносы.

В идеальном социальном государстве можно выстроить такую пенсионную систему, при которой денег, выплачиваемых нынешними работниками, с учетом процентов будет хватать на то, чтобы покрыть пенсии, но для этого население должно молодеть, а не стареть. В любом случае, такая система не будет на все сто процентов справедливой, ведь в ней минимальные гарантированные пенсии получают даже те, кто не проработал ни дня. Если же вы заработали миллионы и выплатили проценты в пенсионный фонд, ваша пенсия все равно будет ограничена верхним порогом.

Впрочем, лучшей системы в России все равно не придумали. Пенсионному фонду хронически не хватает денег, но любое повышение взносов шударит по бизнесу. При этом граждане склонны соглашаться на «зарплаты в конвертах» (без выплаты взносов), поскольку после девальвации пенсий в 90-х доверие к государственной пенсионной системе сильно упало.

На практике выйдет еще выгоднее: можно применить ряд специальных вычетов и льгот. Даже в самом общем случае ИП без работников может уменьшить налог на величину выплаченных взносов. В Танином случае это даст экономию порядка 30 тыс. ? и окупит ее затраты на квалифицированного бухгалтера или на курс Microsoft Excel.

Создание подобных схем называется налоговой оптимизацией. Это не противоречит закону: можно работать как физическое лицо, можно выполнять ту же работу как ИП – разница лишь в том, что ИП платит меньше налогов, сам подает отчетность и сам за нее отвечает, а также получает меньшую пенсию по старости. Однако большинство наших сограждан скептически возразит, что до старости еще надо дожить.

Для тех, кто не хочет ждать публикации остальных глав на Хабре — ссылка на PDF полной книги есть в моем профиле.

Книга «Закон стартапа»:

- Стартапер vs. предприниматель

- Выбираем форму

- Регистрация

- Корпоративное управление

Как юридически строится компания - Текущая работа

Договоры и как они работают

Как проверить партнера по открытым источникам - Налоги

Что платит IT-бизнес в России? - Государственная поддержка

- Цикл стартапа

Как (в общем) работает венчурное инвестирование - Венчурные сделки

- Венчурные фонды

- Интеллектуальная собственность

- Офшоры и ВЭД

Преимущества и подводные камни офшоров

Особенности национального бюджета

Государство существует в первую очередь за счет налогов (а во вторую – за счет пошлин, акцизов и приватизации государственных предприятий). Соответственно, оно устанавливает налоги и следит за тем, чтобы граждане и организации платили их.

Контролировать наличные расчеты непросто: купюры легко спрятать и невозможно отследить. Поэтому государство заинтересовано в том, чтобы перевести всех на безналичный расчет (я писал об этом в предыдущей главе). До появления безналичных расчетов и защищенных касс приходилось выкручиваться — так, чтобы обложить налогом неграмотное население, в Российской Империи взимались акцизы на сахар, спички, дрожжи, керосин и другие товары первой необходимости.

Акциз – это косвенный налог, стоимость которого закладывается в пересчете на единицу продукции и подтверждается специальной акцизной маркой, – словом, налог на определенный товар. Акцизы существуют и сейчас (в первую очередь на алкоголь, табак и бензин) и приносят государству около 5% доходов бюджета (далеко не основную его часть).

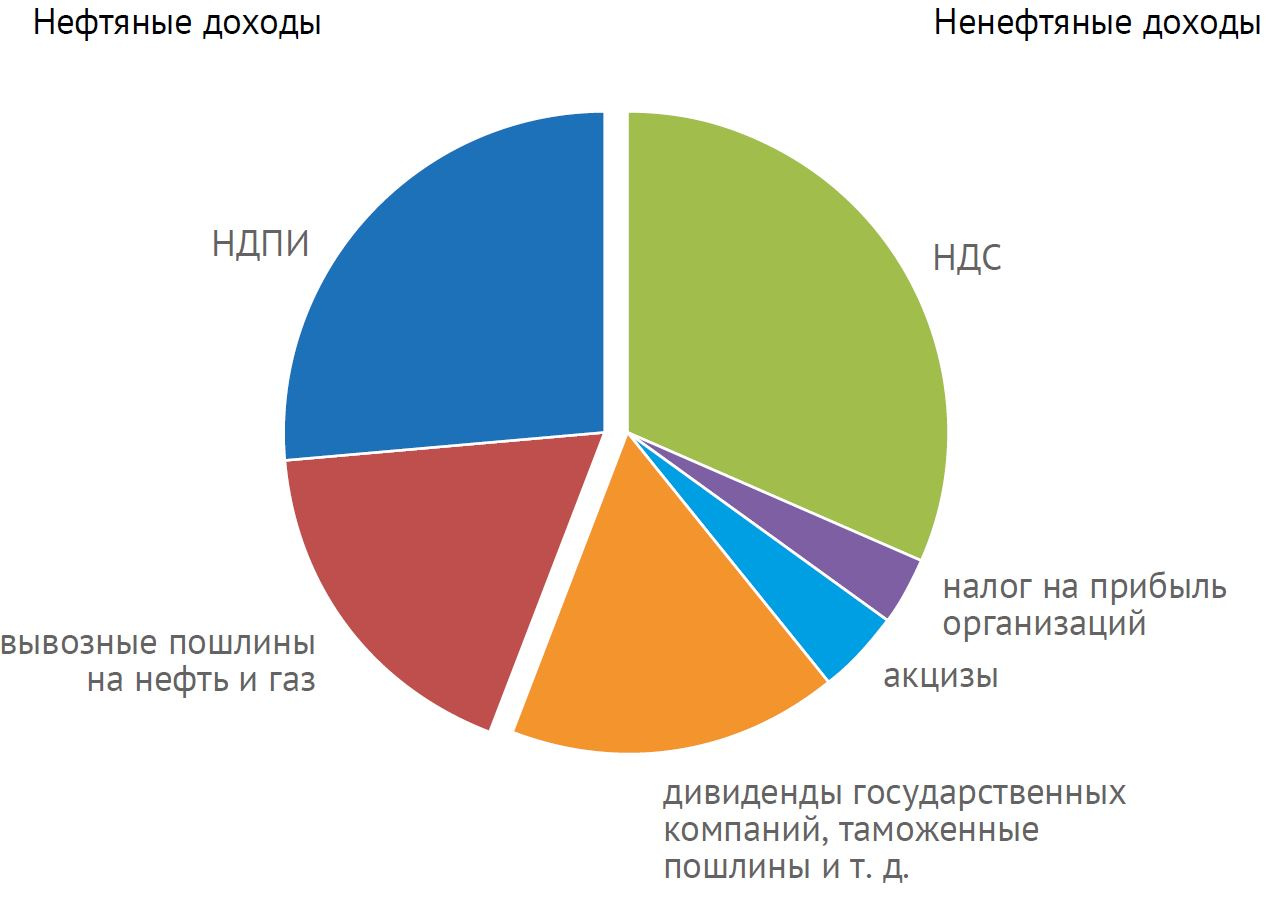

Главный источник доходов федерального бюджета составляют налоги на полезные ископаемые. Это налог на добычу полезных ископаемых (НДПИ) и пошлина на экспорт ряда природных ресурсов, в первую очередь нефти (вывозная пошлина). Вот почему российский бюджет зависит от цен на нефть: ведь почти половину доходов (от 40 до 50% в зависимости от цен на мировом рынке) он получает за счет изъятия нефтегазовых сверхдоходов добывающих компаний.

Доходы федерального бюджета в 2016 году

Помимо дохода от продажи сырья существенная часть денег в государственный бюджет поступает от налога на добавленную стоимость (НДС), а в бюджет субъектов – от налога на прибыль организаций (НПО). Оба эти налога платят предприниматели, использующие общую систему налогообложения (ОСН, иногда сокращается как ОСНО).

Предприниматели могут выбрать и другие системы налогообложения. Помимо ОСН им доступны:

- упрощенная система налогообложения (УСН, «упрощенка»);

- патентная система налогообложения (ПСН);

- единый налог на вмененный доход (ЕНВД).

В силу разных причин эти три «необщие» системы налогообложения использует в основном малый бизнес, и они не приносят больших доходов в бюджеты.

Обычные физические лица не могут выбрать между несколькими системами налогообложения и платят только налог на доходы физических лиц (НДФЛ), основная ставка по которому – 13%.

В среднем ставка по «предпринимательским» налогам ниже, чем по НДФЛ, но платить их нужно обязательно, в отличие от «условно-добровольных» налогов, которые граждане платят по декларациям. Почему? Потому что предприниматели создают специальные счета в банках (расчетные счета). Такой счет контролируется налоговой, и вы не сможете открыть его, не показывая государству движение средств на нем.

Упрощенная система налогобложения

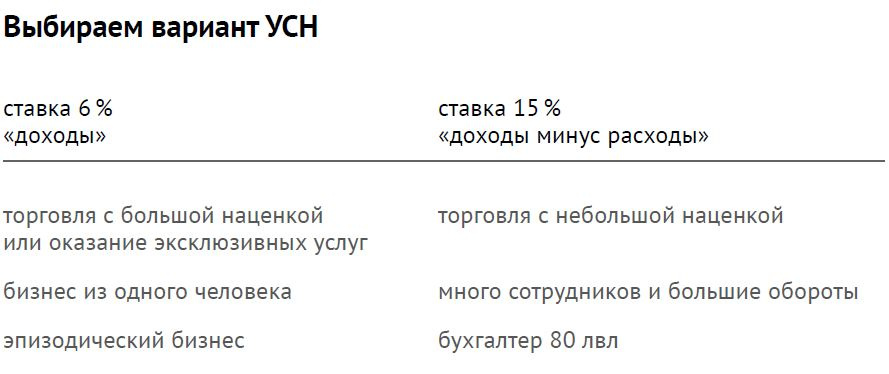

Называется так, поскольку она действительно проще общей системы. Мы разбирали УСН в позапрошлой главе; вы, конечно, помните, что в ней, в отличие от целого спектра налогов ОСН, выплачивается лишь налог на доход либо налог на прибыль (по выбору).

В таблице показано, какой вариант примерно будет выгоднее:

Для того, чтобы УСН не применял крупный бизнес, установлено несколько порогов. Во-первых, ограничения по обороту (с 2017 года эта сумма выросла до 150 млн ? в год) и по количеству сотрудников (не более 100 человек). Предусмотрено ограничение для дочерних компаний: если больше 25% участников компании – юридические лица, применять УСН уже нельзя. Есть и другие ограничения, связанные в основном с определенными видами деятельности (банки, страховщики и т. п.)

Общая система налогообложения

Общая система применяется ко всем по умолчанию, но фактически ее использует бизнес, не подпадающий под УСН (прежде всего средний и крупный). ОСН включает не один, а несколько налогов. Основные из них – это:

- Налог на прибыль организации – это налог, который считается по тому же принципу, что и УСН «Доходы минус расходы». Обычная ставка налога на прибыль составляет 20%, что больше, чем УСН по ставке 15%. Однако налог на прибыль предполагает ряд дифференцированных ставок для разных видов предприятий. Соответственно, если вы занимаетесь правильным, с точки зрения государства, делом, то можете рассчитывать на пониженную ставку.

Обратите внимание: ИП, который работает по ОСН, вместо налога на прибыль организаций платит налог на доход (НДФЛ) в размере 13%. Однако, в отличие от «обычного» НДФЛ (о нем позже) здесь применяется целый ряд профессиональных налоговых вычетов, что позволяет ИП на ОСН фактически платить 13% не с доходов, а с прибыли. - Налог на имущество по ставке до 2,2%.

- Налог на добавленную стоимость (НДС) — 18% с каждой продажи товара, работы или услуги. Не путайте НДС и налог с продаж (который, например, действует в США): налог на добавленную стоимость выплачивается не со всей стоимости продажи товара, а лишь с его добавленной стоимости, то есть с наценки поставщика. Зачем это нужно, и как считается такой налог?

Представим, что мы платим 18% с каждой продажи товара (налог с продаж). Применим этот гипотетический налог к цепочке сделок.

- Лесоруб взял в аренду участок, вырастил на нем сосну и срубил ее. Бревно он продал лесопилке за 100 ?, при этом 18 ? отдал государству в качестве НДС.

- Владелец лесопилки сделал из бревна доски и продал их мебельной фабрике за 400 ?. С этой суммы он заплатил государству 72 ? налога;

- Мебельщик сделал из досок стулья и продал их магазину за 1 000 ?, уплатив государству 180 ? налога.

В результате дерево прошло цепочку из четырех участников: лесоруб >> лесопилка >> мебельщик >> магазин. Общая сумма уплаченного налога составила: 18 + 72 + 180 = 270 ? (27% от итоговой стоимости товара).

Как видите, чем длиннее цепочка продаж товара, тем больший процент взимается с итоговой цены. В результате, получается, чем сложнее и технологичнее товар, тем больше (в процентах) государство взимает налога. Разумеется, это неправильно, ведь таким образом государство дестимулирует производителей технологичных товаров и, в конечном счете, тормозит технический прогресс.

Теперь представим, что налогоплательщики платят налог не со всей стоимости своих товаров, а лишь с добавленной (со своей наценки):

- Лесоруб продал бревно лесопилке за 100 ?, при этом 18 ? отдал государству в качестве налога; (его наценка равна цене товара).

- Владелец лесопилки сделал из бревна доски и продал их мебельной фабрике за 400 ?. С этой суммы он уплатил государству (400 — 100) х 18 = 54 ? налога, поскольку его наценка составила 300 ? (а 100 ? он отдал лесорубу).

- Мебельщик сделал из досок стулья и продал их магазину за 1 000 ?, заплатив государству (1 000 – 400) х 18 = 108 ? налога (наценка 600 ?).

В результате дерево прошло цепочку из четырех участников: лесоруб >> лесопилка >> мебельщик >> магазин. Общая сумма уплаченного налога составила: 18 + 54 + 108 = 180 ? (18% от итоговой стоимости товара).

Как мы видим, общий процент от стоимости товара стабилен и не зависит от количества посредников. Важно понимать, что НДС работает только тогда, когда его платят все звенья цепочки.

Например, если лесопилка будет работать по УСН «Доходы» (в общем случае не предполагающей НДС), то цепочка прервется:

- Лесоруб продал бревно лесопилке за 100 ?, при этом 18 ? отдал государству в качестве налога.

- Владелец лесопилки сделал из бревна доски и продал их мебельной фабрике за 400 ?. С этой суммы он заплатил государству 6% по УСН «доходы», то есть 24 ? налога.

- Мебельщик сделал из досок стулья и продал их магазину за 1 000 ?, заплатив государству 1 000 х 18% = 180 ? налога. Цепочка прервалась и наценку определить нельзя: с точки зрения государства, она равна 1 000 ?.

В результате:

- общая сумма уплаченного НДС составила: 18 + 180 = 198 ? (19,8% от итоговой стоимости товара);

- лесоруб ничего не потерял, продав товар предпринимателю, работающему по УСН;

- лесопилка сэкономила за счет УСН – заплатила 24 ? налогов вместо 54 ?;

- мебельщик потерял 72 ?, заплатив дополнительный НДС (на 67% больше, чем должен был).

Именно поэтому покупатель, действующий по УСН, может без опасения приобретать товар с НДС для собственных нужд – продавец ничего не теряет. Но если он покупает для перепродажи, то желающих купить его товар найдется немного, потому что для них такая покупка обернется лишними налоговыми тратами. Значит, для фирмы, занимающейся торговлей или услугами b2b, основная система налогообложения с НДС предпочтительнее, чем УСН.

С помощью НДС можно также стимулировать экспортеров, установив НДС на экспорт равным 0% (наше государство делает именно так):

- Мебельщик смастерил из досок стулья и продал их магазину за 1 000 ?, заплатив государству (1 000 – 400) х 18 = 108 руб. налога (наценка 600 ?).

- Магазин продал стулья за границу за 2 000 ?. НДС на экспорт – нулевой. Значит, магазин переплатил 108 ? налога, которые были включены в цену стульев предыдущими участниками цепочки. Он вправе забрать их из казны и таким образом, помимо 1 000 ? прибыли, заработать еще 108 ?.

Возможно, вы бывали в Европе и, возвращаясь оттуда, получали выплаты по системе «Tax free». Это и есть возврат НДС (VAT, Value Added Tax) экспортерам, только там таким образом стимулируют не только предпринимателей, но и отдельных потребителей.

Получается, что НДС лучше, чем простой налог на продажу: он всегда составляет фиксированный процент от итоговой цены товара и помогает стимулировать экспорт.

Дисклеймер для профессионалов

Уверен, у бухгалтеров уже чешутся руки написать гневное сообщение в мой адрес. Да, господа, признаю — я очень упростил схему уплаты НДС. На самом деле, более реалистичная цепочка выглядит так:

- Лесоруб продал бревно лесопилке за 118 ? (100 ? добавленная стоимость + 18 ? НДС). При этом 18 ? он перечислил государству и отдал лесопилке счет-фактуру.

- Владелец лесопилки сделал из бревна доски и продал их мебельной фабрике за 472 ?. Он должен заплатить государству 72 ?, однако применил к вычету уплаченные при покупке 18 ? (на основании счета-фактуры от лесоруба). В итоге НДС, уплаченный владельцем лесопилки, составил 54 ? (72 ? — 18 ?).

- Мебельная фабрика отправила стулья на экспорт за 2 000 ?. НДС составил 0%. Фабрика заявила возврат НДС в размере 72 ? (472 ? х 18%). Для этого ей необходимо было пройти камеральную проверку по кварталу, в котором заявлен возврат…

В общем, вы поняли: на самом деле операции с НДС – сложная штука, доверяйте их только квалифицированному бухгалтеру, потому что в расчете процентов, деклараций, возмещений очень легко «заблудиться». Именно из-за этого ОСН позволяет вообще не платить НДС при доходах менее 2 млн ? в квартал – чтобы малый бизнес, по каким-то причинам не подпадающий под УСН, не разорился на бухгалтерии.

Налог на доходы физических лиц

Какие налоги платят не-предприниматели? Как ни странно, этот вопрос и для предпринимателя имеет значение. Поскольку граждане редко бывают вынуждены заполнять декларацию о доходах и весьма неохотно делают это, государство помогает им, обязывая работодателей выплачивать НДФЛ за своих сотрудников.

Основной налог, который в России платят со своих доходов физические лица-непредприниматели – налог на доходы физических лиц, сокращенно – НДФЛ.

В отличие от того же налога на прибыль организации, НДФЛ платят не с прибыли, а с дохода. Это значит, что если гражданин заработал за год 500 000 ?, то, независимо от объема расходов, он заплатит налоги со всего дохода по стандартной ставке 13%, то есть 65 000 ?.

Довольно жестокий расклад: вдруг вы потратили большую часть суммы доходов, например, на учебу? В связи с этим государство компенсирует некоторые расходы (на лечение, учебу, первую покупку недвижимости) путем вычетов. С доходов, потраченных на эти нужды, государство возвращает уплаченный НДФЛ.

Маша заработала за год 500 000 ?, работая бухгалтером в фирме «Эдельвейс», и заплатила, соответственно, 65 000 ? налога. В течение года она потратила 120 000 ? на золотые коронки для зубов. Маша собрала чеки и оформила себе налоговый вычет, который составил 120 000 ? х 13% = 15 600 ?. Эти деньги поступили ей на карту.

Студент Костя заработал за год 10 000 ?, подработав летом курьером в небольшой фирме. При этом в течение года он заплатил 80 000 ? за учебу на факультете государственного управления. Костя подал документы на вычет, однако смог получить лишь 1 300 ? — это весь НДФЛ, который он заплатил государству (10 000 ? х 13%).

Вывод: вычет не может быть больше, чем уплаченный налог (иначе это будет уже не вычет, а какой-то грант!)

Тяжкая ноша работодателя

Налоги за граждан, как правило, платят их работодатели. Если с физическим лицом заключен трудовой договор (аналогично – гражданско-правовой договор подряда, договор оказания услуг и т. п.), организация обязана удержать из его зарплаты, указанной в договоре, 13% НДФЛ и перечислить эту сумму в бюджет.

У Марины в трудовом договоре указана заработная пата 100 000 ?, однако на руки она получает 87 000 ? в месяц. Предполагается, что 13 000 ? Марина, получая зарплату, сразу же через работодателя «отдает» государству. Тем не менее, это ее деньги, даже несмотря на то, что она не успевает завладеть ими.

Если человек работает сам (например, репетитором) или сдает квартиру, то работодателя у него нет. В этом случае налог исчисляется на основании декларации – письменного заявления налогоплательщика о своих доходах. Налогоплательщик декларирует, то есть заявляет, сколько он заработал и, соответственно, какой налог с этой суммы должен уплатить.

Что будет, если гражданин представит в декларации ложную информацию? Конечно, проверить достоверность данных сведений очень непросто, но в некоторых случаях можно. Например, гражданин продал квартиру за одну сумму, а в декларации указал другую, заниженную, но покупатель, решив получить вычет, указал в заявлении истинную (полную) стоимость квартиры…

Взносы

Учтите, что 13% НДФЛ – это еще не все из того, что работодатель платит за своего работника. На самом деле за работника, получающего «чистыми» 87 000 ?, он отдает еще 43 000 ? (если не применяет льготные ставки). Из чего складывается эта сумма?

Наша пенсия, а также часть медицинской страховки и пособий выплачиваются не из государственного бюджета, а из денег, которые граждане «сами откладывают». Точнее, за них это делают работодатели в добровольно-принудительном порядке.

Существуют государственные фонды, «страхующие» нас (граждан) от старости, болезни или несчастного случая. За то, что с каждой зарплаты в страховой фонд отправляется некая сумма, при наступлении страхового случая пострадавший получает компенсацию. Если вы попадете в аварию, по ОСАГО виновник частично возместит ущерб. Точно так же, когда вы состаритесь (наступит страховой случай), пенсионный фонд будет выплачивать вам пенсию (конечно, пенсия будет меньше вашей зарплаты, но, как и в случае с ОСАГО, это лучше, чем ничего).

На практике такие фонды убыточны, поэтому денег на пенсии гражданам хронически не хватает. Пенсионеров становится все больше (из-за увеличения продолжительности жизни), а работников – все меньше (из-за демографической ямы 1990-х годов.) Нагрузка на работающих граждан увеличивается, и они все чаще уходят в тень, утаивая свою зарплату и не уплачивая взносы.

В идеальном социальном государстве можно выстроить такую пенсионную систему, при которой денег, выплачиваемых нынешними работниками, с учетом процентов будет хватать на то, чтобы покрыть пенсии, но для этого население должно молодеть, а не стареть. В любом случае, такая система не будет на все сто процентов справедливой, ведь в ней минимальные гарантированные пенсии получают даже те, кто не проработал ни дня. Если же вы заработали миллионы и выплатили проценты в пенсионный фонд, ваша пенсия все равно будет ограничена верхним порогом.

Впрочем, лучшей системы в России все равно не придумали. Пенсионному фонду хронически не хватает денег, но любое повышение взносов шударит по бизнесу. При этом граждане склонны соглашаться на «зарплаты в конвертах» (без выплаты взносов), поскольку после девальвации пенсий в 90-х доверие к государственной пенсионной системе сильно упало.

Примеры из практики

Таня – дизайнер. Юридическим лицам невыгодно с ней работать, потому что она — физическое лицо, а значит, перечисляя ей гонорар на карту, придется удерживать НДФЛ и взносы. Так, на каждые выплаченные Тане «чистыми» 100 ? заказчик заплатит «грязными» 114,95 ? (100 ? / 0,87).

Также придется заплатить взносы за Таню: 31,15 ? с каждых 114,95 ? (114,95 ? х 27,1%) Ставка взносов в ПФР; 22% – в ФОМС – 5,1%, а взносы в ФСС (2,9%) по гражданско-правовым договорам обычно не платятся).

Таня хочет привлечь как можно больше крупных клиентов. Для этого она регистрирует ИП. Не планируя совершать «официальные» расходы, Таня выбирает ставку 6%. Также в качестве ИП она будет платить фиксированные взносы (подробнее об этом во второй главе): 27 990 ? в год + 1% с оборота, превышающего 300 тыс. ?.

Представим, что Таня получила «чистыми» за год 1 млн ?. Без ИП работодателю это будет стоить: 1 460 919,54 ? (1 000 000 ?: 0,87 х 1,271).

С ИП Таней это будет стоить заказчику:

Основная сумма: (1 000 000 ? +27 990 ?): 0,94 = 1 093 606 ? +

+ взносы с оборота сверх 300 000 ? 1 100 000 ?, то есть на 25%, чем в предыдущем варианте. Эту выгоду Таня и работодатель смогут разделить между собой.

На практике выйдет еще выгоднее: можно применить ряд специальных вычетов и льгот. Даже в самом общем случае ИП без работников может уменьшить налог на величину выплаченных взносов. В Танином случае это даст экономию порядка 30 тыс. ? и окупит ее затраты на квалифицированного бухгалтера или на курс Microsoft Excel.

Искендер открыл ООО, чтобы вести бизнес с партнерами. Директором он назначил своего друга Рената.

Если Ренат будет работать по трудовому договору, то, чтобы получать на руки 50 000 ?, Искендеру придется платить 74 712,64 ? (50 000 ? / 0,87 + 30% взносов в три фонда).

Однако у Искендера был хороший бухгалтер, который подсказал: Ренат может открыть ИП и устроиться в компанию как внешний управляющий. В этом случае, чтобы Ренат получал свои 50 000 ? в месяц, Искендер должен будет платить ему всего 55 774 ? по договору об управлении (не считая вычетов, которые позволят еще больше сэкономить).

Создание подобных схем называется налоговой оптимизацией. Это не противоречит закону: можно работать как физическое лицо, можно выполнять ту же работу как ИП – разница лишь в том, что ИП платит меньше налогов, сам подает отчетность и сам за нее отвечает, а также получает меньшую пенсию по старости. Однако большинство наших сограждан скептически возразит, что до старости еще надо дожить.

Для тех, кто не хочет ждать публикации остальных глав на Хабре — ссылка на PDF полной книги есть в моем профиле.