Недавно мы писали статью «Шесть мифов о блокчейне и Биткойне, или Почему это не такая уж эффективная технология», в которой рассмотрели, как из самой сути блокчейна вытекают неприятные свойства любого решения, на блокчейне построенного. Чтобы воодушевить фанатов модной технологии, следом мы написали статью-перевертыш «Почему блокчейн не такая уж и плохая технология», в которой рассмотрели те же самые свойства и ограничения блокчейна, но с иной точки зрения — как другие технологии пытаются их обойти.

Сегодня сфокусируемся на сферах применения блокчейна. На наш взгляд, во многих областях потенциал сильно преувеличен.

Миф #1. Блокчейн убьет банки, банки боятся

Источник 1. Источник 2. Источник 3.Мол, банки так боятся, что они будут не нужны, что некие «ротшильды» всячески саботируют победное шествие блокчейна по планете.

Существует такое представление, будто банки в основном занимаются денежными переводами, берут за это большую комиссию, да еще и медленно переводят. Тут криптовалюты, пожалуй, и вправду помогают. Хотя комиссии в криптовалютах ничуть не маленькие, а скрытые комиссии за счет эмиссии вообще издевательские.

Но что еще делают банки, так это выдают кредиты, берут депозиты, оценивают заемщиков, считают риски, выбивают долги. Ни в чем из этого блокчейн и криптовалюты не помогают.

Мне известно лишь одно применение блокчейна тут — можно выдать кредит в цифровой валюте под залог другого цифрового актива. Тут рисков немного, взаимодействия с реальным миром нет, работать будет. Но этот сценарий не покрывает и одного процента от банковской деятельности.

Добавлю забавную историю по поводу этого мифа. Есть такой банковский блокчейн-консорциум R3. В него входит сотня крупнейших банков мира: UBS, Bank of America, Barklays, UniCredit — все там. Они очень хотели сделать что-то с блокчейном, потратили $59 млн на исследования, а потом авторитетно заявили: «Нам блокчейн не нужен!» Одни фанаты блокчейна начали издеваться над консорциумом, другие по-прежнему называют получившееся решение — Corda — блокчейн-решением и радуются его успехам.

В действительности эта история лишь показывает: не надо применять блокчейн там, где ему не место.

Миф #2. Блокчейн победит коррупцию

Источник 1. Источник 2. Источник 3. Источник 4.Мол, в блокчейне можно отследить переводы денег: кто кому сколько перевел. Тут-то мы взяточника за руку и поймаем!

Но не так все просто. Обычно люди не переводят взятку со своей карты на карту взяточника.

В действительности надзорные органы и Центробанк и так видят все путешествия денег со счета на счет, только не очень-то это помогает. Например, на строительство больницы выделили миллиард рублей, деньги пришли генподрядчику, от него субподрядчику, 50 миллионов на кирпич, сколько-то на трубы. И как понять, кто чей брат, кто сват, кто в тендере выиграл, а кто в фиктивном тендере? Как узнать, почему цена на трубы у поставщика выше, чем в соседнем городе? Разбираться надо, дело не в блокчейне.

Вы можете возразить, что надзорные органы не справляются, а вот если бы вся бухгалтерия была опубликована для всех желающих, то мы бы все навалились и выяснили, где какие цены завышены. Может быть. Но открывать все финансы частных компаний тоже нельзя — контрагенты, цены на услуги, затраты на маркетинг, затраты на исследования и прочее — это коммерческая тайна, прозрачность может негативно повлиять на рынок.

В любом случае открыть финансовые потоки мы можем и без всякого блокчейна, было бы желание.

Миф #3. Блокчейн оставит нотариусов без работы

Источник 1. Источник 2. Источник 3.Мол, документы можно хранить в блокчейне, тогда никакие копии заверять не надо. Кто будет продавать дипломы в метро, если в блокчейн-реестре дипломов не будет записи об окончании института? Зачем нотариусу проверять подлинность моего паспорта, если я могу подписать завещание своим секретным ключом?

Во-первых, если мы хотим сделать единую базу дипломов или Единый государственный реестр недвижимости (ЕГРН), то нам совершенно необязательно использовать блокчейн. Просто берем и делаем реестр. Децентрализация здесь ничего не привносит. Важно не то, в какой форме хранится база данных, а то, какие возможности по изменению данных мы хотим оставить в системе. Если мы опасаемся, что кто-то, получив прямой доступ к базе, начнет править записи задним числом, то надо делать бекапы и контролировать целостность. Возможность владельца переписать квартиру на другого человека и так и сяк останется.

Во-вторых, нотариус обычно смотрит на паспорт и убеждается, что вы — это вы. Заменить паспорт на электронный секретный ключ в принципе можно. Только нужно постараться, чтобы гражданин этот свой ключ не скомпрометировал. Значит, хорошо бы ему на руки выдать «второй фактор» и хранилище этого ключа. Получится эстонская ID-карта, которая с 2002 года активно используется и к блокчейну не имеет никакого отношения. Но мы за.

В-третьих, нотариус проверяет, что клиент трезвый, что на него жена не давит, что он понимает, что делает. Наверняка нотариус еще пытается разобраться, что же именно клиент пытается записать в завещании/доверенности, ведь разные фантазии бывают. Эту деятельность не только блокчейн, но и сильный искусственный интеллект вряд ли когда-нибудь сможет осуществлять.

Отдельно упомянем одну из функций нотариуса: засвидетельствование существования чего-либо. Это можно делать и при помощи блокчейна (уже сейчас), и при помощи традиционного Trusted Timestamping. Но речь идет только о цифровых объектах (музыка, документы и прочее).

Миф #4. Смарт-контракты — это прорыв, они автоматизируют жизнь

Источник 1. Источник 2.«Сперва искусственный интеллект должен проанализировать все российские законы…»

Из статьи Законодательство переведут на блокчейн

Если вы пока не знаете, что такое смарт-контракт, советуем поскорее разобраться. Несмотря на название, смарт-контракт вовсе не является контрактом (в определении Википедии). Контракт — это набор обещаний, исполнять которые принуждают юридически («A contract is a promise or set of promises that are legally enforceable and, if violated, allow the injured party access to legal remedies»). В случае смарт-контракта никто никому ничего не обещает, никого ни к чему не принуждают, тем более юридически.

Смарт-контракт — это просто программа по управлению цифровыми активами. В программе написано, что можно с активом сделать, что произойдет, если это сделать и т. п. Единственное отличие от самых обыкновенных привычных программ в том, что смарт-контракт исполняется не одним конкретным компьютером, а всеми-всеми компьютерами-майнерами синхронно. Если результат у всех совпадает, значит, все по-честному.

Так вот, программы мы умеем писать сотню лет. То, что можно автоматизировать, мы и так автоматизируем. Машинное обучение помогает автоматизировать даже то, что сложно формализовать. И то, что блокчейн позволил писать безхозные программы, вряд ли позволит нам запрограммировать то, что до сих пор не удавалось.

Да, смарт-контракты оказались весьма полезны там, где мы не доверяем программисту: для лотереи, пирамиды, при сборе денег и учете вкладов участников (ICO). Но в большинстве задач в жизни программисты и сервисы нас не обманывают. Не надо думать, что повсеместный обман — двигатель прогресса, и нам срочно нужны смарт-контракты.

Например, вы едете в такси, таксометр считает километры и минуты и выдает финальную стоимость поездки. Как часто вы задаетесь вопросом: «А действительно ли программа работает так, как описано в публичной оферте? Дайте на код посмотреть. А давайте его на блокчейн перенесем, а то мало ли…»

Вы разместили деньги на депозите в банке, банк считает и начисляет сложные проценты. Вам обязательно видеть код функции расчета, чтобы довериться банку? Конечно, иногда код написан криво, не учитывает високосный год или еще какой-то параметр, или программист просто наделал багов. Но даже здесь обычные программы лучше смарт-контрактов — их хотя бы подправить можно. А в смарт-контракте если уж ошибка, то навсегда. А ежели смарт-контракт разрешает обновление логики по прихоти автора, то это уже не канонический смарт-контракт, высеченный в камне.

Совершенно непонятно стремление блокчейн-энтузиастов перевести на смарт-контракты то, что уже автоматизировано и отлично работает.

Конечно, когда два или более человека хотят заключить пари или еще какие-то денежные отношения оформить, им неудобно заключать традиционный контракт, им удобнее написать программу по взаимодействию. Да вот только такая ситуация возникает не так уж и часто, да к тому же тяжело формализуется — ведь события реальной жизни сами собой не попадают в блокчейн.

Миф #5. Блокчейн ускорится, Интернет тоже когда-то был медленным

Мол, да, блокчейн медленный, тяжелый, несопоставимый с традиционными централизованными решениями, но это пока. YouTube и Интернет тоже когда-то были медленными, а теперь все летает.

Проблема в том, что Интернет был медленным, потому что было мало ресурсов (узкие каналы, слабое оборудование), но он был масштабируемым, а вот блокчейн медленный by design.

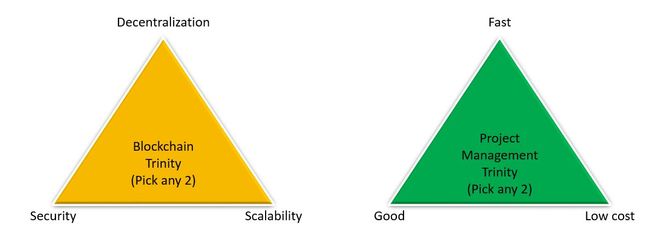

Есть такая «Трилемма блокчейна»: «Децентрализация, масштабируемость и безопасность не могут быть достигнуты одновременно».

Источник

Старые блокчейны (Bitcoin, Ethereum) выбирали безопасность и децентрализацию в ущерб масштабируемости. Когда скорость в 7–15 транзакций в секунду перестала удовлетворять даже самых преданных фанатов блокчейна, они стали пытаться прикрутить масштабируемость к тому что есть за счет безопасности. Так появляются идеи шардинга, Lightning Network, Plasma.

Блокчейны нового поколения (EOS) слегка отходят от децентрализации. У них не все узлы в сети согласуют свои действия друг с другом, а, например, только 21 очень хороший мощный узел. Так как этих 21 счастливчика можно сменить путем голосования, мы имеем все еще децентрализацию. Конечно, 21 компьютер — это не 10 000, как в Биткойне, зато и скорость в среднем достигла 3000 транзакций в секунду. Получше, чем 10, согласитесь. Но по-прежнему, раз есть блокчейн, нельзя просто добавить оборудования и получить больше скорость.

Некоторые решения (BigChainDB, IOTA, Corda) просто отказались от использования блокчейна и получили масштабируемость.

Мы ведем к тому, что это не блокчейн станет быстрым когда-то, а просто получившееся решение не будет больше блокчейном, если оно станет масштабируемым. Кроме того, сколько можно ждать?

Миф #6. Блокчейн-деньги вытеснят национальные валюты

Источник 1. Источник 2. Источник 3.Мол, обычные деньги (национальные валюты) подвержены инфляции, потому что государства их постоянно печатают, а вот у Биткойна (но не у всех криптовалют) эмиссия запрограммирована. У криптовалют только ты распоряжаешься своими деньгами, а не кто-то другой, ничего нельзя заморозить и отобрать.

Отбросим техническую составляющую: пусть блокчейн непригоден для создания мировых и даже государственных денег, вдруг что-то другое технически будет пригодно. Сфокусируемся на вопросе, почему нет и не будет национальных криптовалют.

Во-первых, государство хочет проводить денежную политику. Печатать (или рисовать на счетах) деньги необходимо по мере развития экономики. Банки должны выдавать кредитов больше, чем они набрали депозитов. Если Центробанк не будет контролировать эмиссию этой национальной криптовалюты, экономике будет плохо.

Во-вторых, государству деньги хочется уметь отнимать. Если кто-то украл миллиард долларов в виде криптовалюты, а мы его поймали, то хорошо бы деньги вернуть, верно? А в криптовалютах, если ты не знаешь ключ, то отнять и заморозить ничего нельзя.

В-третьих, раздавать бесплатно деньги майнерам за обслуживание блокчейна для государства как-то расточительно. Хотя можно, конечно, награду отменить, а «майнить» в банках.

В-четвертых, государство любит, когда знает, кому принадлежат деньги и откуда они взялись. Если бы наличные деньги изобрели сейчас, их бы тут же запретили. Хотя, конечно, можно сделать криптовалюту по паспортам.

Все это говорит о том, что принципы государственных денег и криптовалют противоположны. Криптоанархисты уверены, что криптовалютные лучше, но это ничуть не повышает шансы на вытеснение обычных денег.

Если же государству все перечисленное не нужно, то можно расплачиваться хоть криптовалютой, хоть крышечками от бутылок. Например, недавно правительство Венесуэлы выпустило токен Petro. Посмотрим, удастся ли ему удерживать курс в требуемом диапазоне.

Заключение

Блокчейн-энтузиасты часто уверяют, что криптовалюты и блокчейн — не одно и то же.

Ну, формально, конечно, да. Например, компания Telegram Messenger LLP — это не то же самое, что Telegram Messenger. Но если посмотреть по существу, то блокчейн в настоящий момент используется практически исключительно в криптовалютах (и там он нужен и оправдан).

Дело вот в чем. Блокчейны делятся на два типа: публичный и приватный. В публичный блокчейн может писать неограниченный круг лиц, контроль доступа не производится. Все публичные блокчейны являются криптовалютами, потому что для достижения децентрализации необходимо финансово мотивировать участников поддерживать работу блокчейна. Это и есть майнинг, и за него выплачивается награда.

Конечно, на базе уже имеющегося публичного блокчейна можно построить что-нибудь еще, просто использовав его как дневник, но за использование такого хранилища придется платить криптовалюту. Выходит сильно дороже, чем в централизованных системах, хотя кому-то независимость решения важнее эффективности и цены.

А в госсекторе и корпорациях активно исследуется возможность использования именно приватного блокчейна. Доступ к нему имеет регламентированный круг лиц (как правило, члены консорциума), они же предоставляют мощности на поддержку работы, никакой награды за это не полагается. Так вот, у приватного блокчейна нет каких-то уникальных свойств. Устойчивость, резервирование, контроль целостности, самосогласованность и т. п. — всего этого мы умели достигать и раньше в централизованных системах (и гораздо эффективнее). Более того, так как в приватном блокчейне не используется доказательство проделанной работы (Proof-of-Work), то участники (а их мало) могут договориться и переписать блокчейн по желанию.

В большинстве задач приватный блокчейн прикручивается лишь для простоты реализации взаимодействия участников (хотя эта простота в итоге спорна). Еще чаще для создания инфоповода/ажиотажа.

Именно поэтому мы постоянно слышим новости «Кто-то пилотирует блокчейн для того-то», «Кто-то провел первую сделку/операцию в такой-то сфере с использованием блокчейна». Но какие системы действительно запущены в боевую эксплуатацию? Более того, какие системы действительно составляют конкуренцию централизованным сервисам? Одни разговоры и обещания.

Я не знаю, найдется ли когда-нибудь для блокчейна какое-то еще применение, помимо криптовалют, но пока мой вам совет: если вы в криптовалюту не верите, не верьте и в блокчейн.

Если вы готовы защитить что-то из других 50 применений блокчейна, давайте обсудим это в комментариях.

Комментарии (15)

APXEOLOG

23.08.2018 18:06+1Согласен с автором. Реального преимущества применения блокчейна в каких-то сферах, кроме криптовалюты, я так и не увидел

StarMarine

23.08.2018 18:25-3Какой смысл писать статью о том, каких потенциалов технология _не имеет_?

Очевидно исключительно попиарить автора и компанию.

maslyaev

23.08.2018 20:02Стремление к децентрализации — штука очень естественная и вполне объяснимая. Если предметная область по сути своей является децентрализованной (частный бизнес, человеческие взаимоотношения, творческая самодеятельность и т.п.), то любое централизованное решение будет инородным телом, которое если и приживётся, то принесёт больше горя, чем радости.

Реально существующие децентрализованные системы (не только IT-системы, а вообще по жизни) — примерно везде. Биосфера Земли децентрализована. И экосистемы. Эволюция работает как децентрализованный процесс. Даже о нашем собственном сознании можно говорить как о системном эффекте, возникающем на децентрализованной сети нейронов. Децентрализованное, как правило, более живучее и более гибкое, и в долгосрочной перспективе выигрывает.

С децентрализованными системами есть одна большая беда: мы не умеем их создавать. И даже думать о них у нас получается едва-едва. Причиной тому в первую очередь наш врождённый Я-центризм (специально не употребил термины «эгоцентризм» и «антропоцентризм», потому что это всё же немножко про другое). Та штука, которая у Лао-цзы обозначена словом «дэ». Создание децентрализованных систем — это воспитание дао. Принципиально отличается от всего того, что от природы нам свойственно делать.

Если говорить о теме «блокчейн» (я говорю о классической цепочке блоков, а не о других решениях, по сути не являющихся блоковыми чейнами), то если внимательно присмотреться, там реализуется весьма странная децентрализация. То есть операция добавления данных — да, децентрализована. Хранение (методом многотысячекратного дублирования) — тоже, хотя можно немножко поспорить относительно того, является ли этот метод трушной децентрализацией. Но несмотря на все эти крутые (и весьма затратные) ухищрения у нас получается единая (!!!) сущность, только децентрализованно обслуживаемая. Физически распределённая, но логически единая сущность. Платёжка или добавлена в биткойнов блокчейн, или нет. Блокчейн — имя существительное, упортреблённое в единственном числе. Чтобы понять, в чём проблема, попробуйте себе представить, что блокчейн биткоина продолжает расти существующими темпами следующие хотя бы 50 лет. Как вы думаете, реально? А 1000 лет?

Мне кажется, намного интересней было бы поиграть в другие варианты децентрализации. Например, операции добавления данных пусть были бы централизованными, хранение — слабо децентрализованным (нескольких реплик за глаза достаточно), а вот функцию контроля целостности мелкодисперсно распределить на весь мир. Что касается единства сущности, то мне представляется продуктивной идея распределённого метареестра. То есть каждый реестр — система, решающая свою узкую задачу (ту, для которой создана) и существует ровно столько, сколько в ней есть потребность, но все вместе реестры образуют метасистему, сохраняющую свою целостность несмотря на постоянную изменчивость состава.edhell

24.08.2018 09:43Реальный кэш выходит трушнее децентрализован: в кошельках хоть триллион триллионов людей может хранить свои деньги и передавать их туда-сюда сколько угодно. Но тут проблема с подделками и копированием, если уже переходить в электронный «кэш». Проблема цифровых подделок решается цифровыми гос. подписями, а вот чтобы избежать копирования (двойной траты) подходит централизованный или блокчейн-реестр владельцев «банкнот»… И трушность опять уходит… «п-проблема Бен Б-бецалеля»)

maslyaev

24.08.2018 11:38Проблема цифровых подделок решается цифровыми гос. подписями, а вот чтобы избежать копирования (двойной траты) подходит централизованный или блокчейн-реестр владельцев «банкнот»… И трушность опять уходит… «п-проблема Бен Б-бецалеля»)

Да, централизованный или блокчейн-реестр подходит, но… не только он подходит. Давайте попробуем пофантазировать.

Допустим, у нас появилась технология, позволяющая узлу сети доказывать, что его сумма остатка равна сумме приходов минус сумма расходов. На уровне протокола работы сети. Это даёт нам возможность самим по своему желанию (полная самодеятельность) качать ПО с Гитхаба и поднимать серверы собственных банков. Или даже просто свой личный кошелёк захостить на виртуалке в облаке, хотя это в большинстве случаев слишком жирно. Как конкретно устроен конкретный узел, на Windows он или Linux, на блокчейне или просто базка на SQLite с доступом через общепринятый протокол — вообще никого не волнует. Кроме, конечно, хозяина «банка» и, если они есть, его клиентов. Взаимоотношения «банка» с клиентами — тоже их внутреннее дело. В результате имеем множество реестров «банков», скреплённых воедино протоколом взаимодействия. Каждый реестр хранит у себя только свои операции. Полный список вообще всех операций сети как единое целое не хранится нигде. Он, собственно, и не нужен.DimaTiunov

24.08.2018 13:12Вы только что переизобрели SWIFT) Только более открытый

Gorthauer87

24.08.2018 13:31Развитие вообще по спирали идет, тот же lightning это по сути bitcoin банк, но без дефицита ликвидности.

maslyaev

24.08.2018 15:20Во-первых, я здесь сейчас ничего не изобретал. Просто попробовал пофантазировать.

Насколько это похоже на SWIFT — трудно сказать. Там всё же централизованная организация. Кстати, пробежавшись по верхам, так и не понял, как SWIFT контролирует наличие отправляемой суммы у отправителя.DimaTiunov

25.08.2018 00:07У банков поддерживающих Свифт переводы Свифт может узнать баланс через условный протокол. Но это по логике. А на практике инициируют перевод сам банк отправитель и принимающий просто говорит о приходе средств. Свифт просто прослойка между разными банками и системами оплат в разных странах))

Gorthauer87

24.08.2018 13:27Более того, так как в приватном блокчейне не используется доказательство проделанной работы (Proof-of-Work), то участники (а их мало) могут договориться и переписать блокчейн по желанию.

Прекрасно лечится периодической записью хеша состояния приватного блокчейна в публичый.

nlog

24.08.2018 16:35Теоретически майнеры ведь могут начать использовать какой-нибудь «чёрный список» адресов из уже существующих кошельков?

Допустим, они не будут обрабатывать трансакции, которые выполняют списание или зачисление на адрес из чёрного списка. Получается данный кошелёк будет «заблокирован»? Пускай на нём лежит 100 биткоинов, но использовать их уже нельзя.ABy

24.08.2018 22:59Теоретически майнеры могут и двойную трату осуществить если договорятся. Но пока как-то проносило :)

ABy

24.08.2018 23:04Хотелось бы еще услышать об использовании блокчейна в цепях поставок и голосованиях.

panvartan

— Это же п-проблема Бен Б-бецалеля. К-калиостро же доказал, что она н-не имеет р-решения.

— Мы сами знаем, что она не имеет решения, — сказал Хунта, немедленно ощетиниваясь. — Мы хотим знать, как ее решать.

— К-как-то ты странно рассуждаешь, К-кристо К-как же искать решение, к-когда его нет? Б-бессмыслица какая-то

— Извини, Теодор, но это ты очень странно рассуждаешь. Бессмыслица — искать решение, если оно и так есть. Речь идет о том, как поступать с задачей, которая решения не имеет. Это глубоко принципиальный вопрос, который, как я вижу, тебе, прикладнику, к сожалению, не доступен.