Продолжаем марафон утечек из российских баз данных, оставленных их владельцами в открытом доступе.

На этот раз была обнаружена база MongoDB, не требующая аутентификации, с персональными данными и фотографиями заемщиков из Южного, Уральского и Приволжского федеральных округов и всеми их заявками на кредиты.

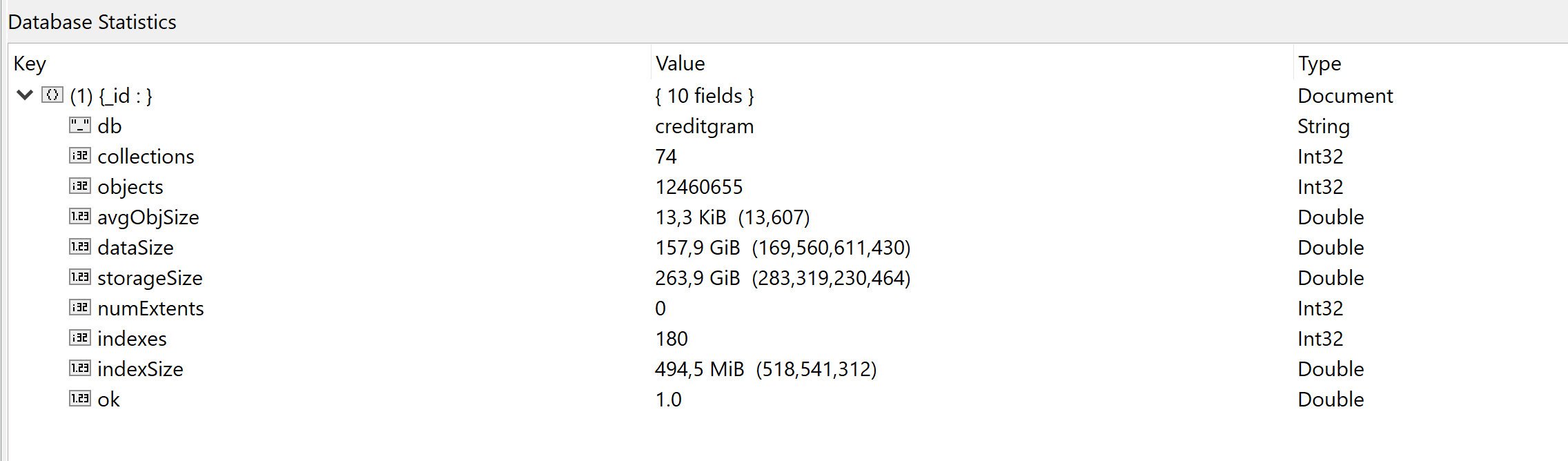

Дисклеймер: вся информация ниже публикуется исключительно в образовательных целях. Автор не получал доступа к персональным данным третьих лиц и компаний. Скриншоты взяты либо из открытых источников, либо были предоставлены автору доброжелателями.База данных, размером около 158 Гб содержала 74 коллекции (collections) и по данным поисковика BinaryEdge (про то, как обнаруживают открытые базы данных Elasticsearch и MongoDB я писал отдельную статью), находилась в свободном доступе как минимум 11 дней.

По косвенным признакам было сделано предположение относительно возможного владельца базы: все (5042) пользователи из коллекции users имели адреса электронной почты на доменах @poslogic.pro и @finservice.pro и к тому же IP-адрес базы данных отличался только на 1 от IP-адреса сайта www.finservice.pro.

На сайте www.finservice.pro написано:

Компания Финсервис осуществляет свою деятельность с 2012 года и является ведущим независимым финансовым брокером в сфере POS-кредитования на рынке России. На данный момент Финсервис входит в состав крупного многопрофильного холдинга, насчитывает более 200 сотрудников и проводит активную экспансию во все регионы России.

Мы являемся разработчиком и правообладателем ведущей на рынке POS-кредитования платформы — Poslogic. Платформа интегрирована со всеми банками-лидерами в данном сегменте и позволяет оптимизировать процессы, связанные с выдачей потребительских кредитов, увеличивать выручку торговых организаций и удовлетворять любые запросы клиентов.

Загуглил, что такое POS-кредитование (информация с www.banki.ru):

POS-кредитование (POS — Point Of Sale) — направление розничного бизнеса банков, предусматривающее выдачу кредитов на определенные товары непосредственно в торговых точках. Этот бизнес считается высокодоходным, но при этом и высокорискованным. Как правило, такие кредиты отличают высокие процентные ставки — больше 30%, но в то же время быстрое принятие решения (до часа).

На мои сообщения по электронной почте, через Facebook Messenger, через публичный пост в Facebook компания не реагировала. Почта info@finservice.pro, указанная на сайте, вообще не работает, в соцсетях запустение. Пришлось поискать на сайте почту сотрудников и писать на нее. Никакого ответа, разумеется, не последовало…

Однако, 21-го марта около 5 вечера (по Москве) база данных исчезла из свободного доступа. Отдельно хочу отметить, что за время наблюдения база постоянно обновлялась и дополнялась новыми записями. Например, за один день в ней появилось более 50 новых заявок на кредиты.

В базе данных содержалось:

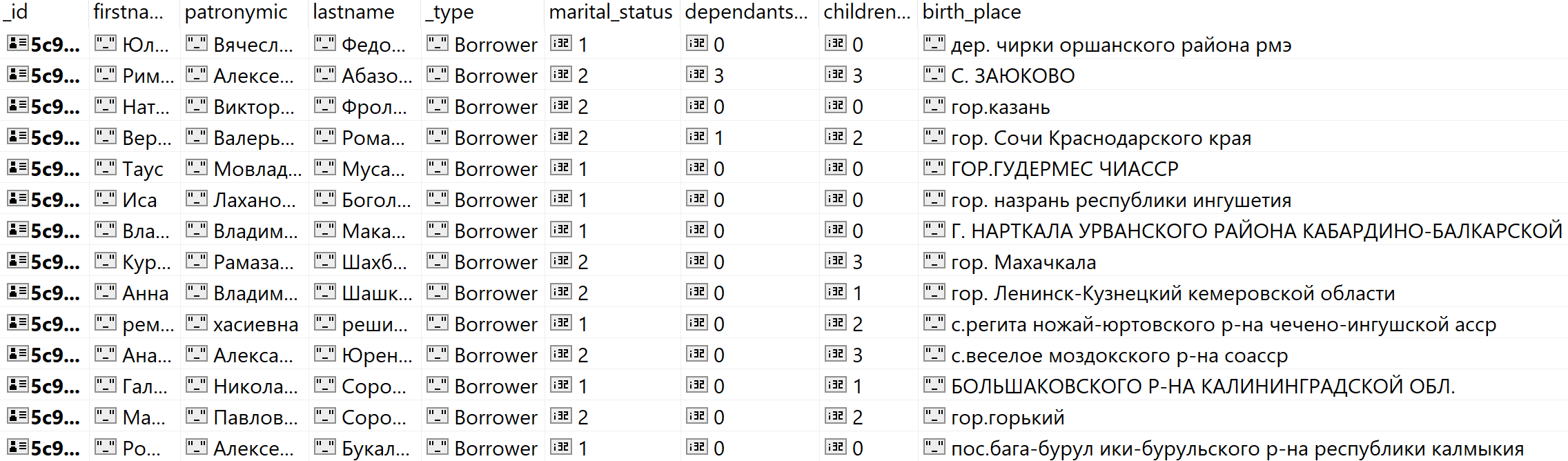

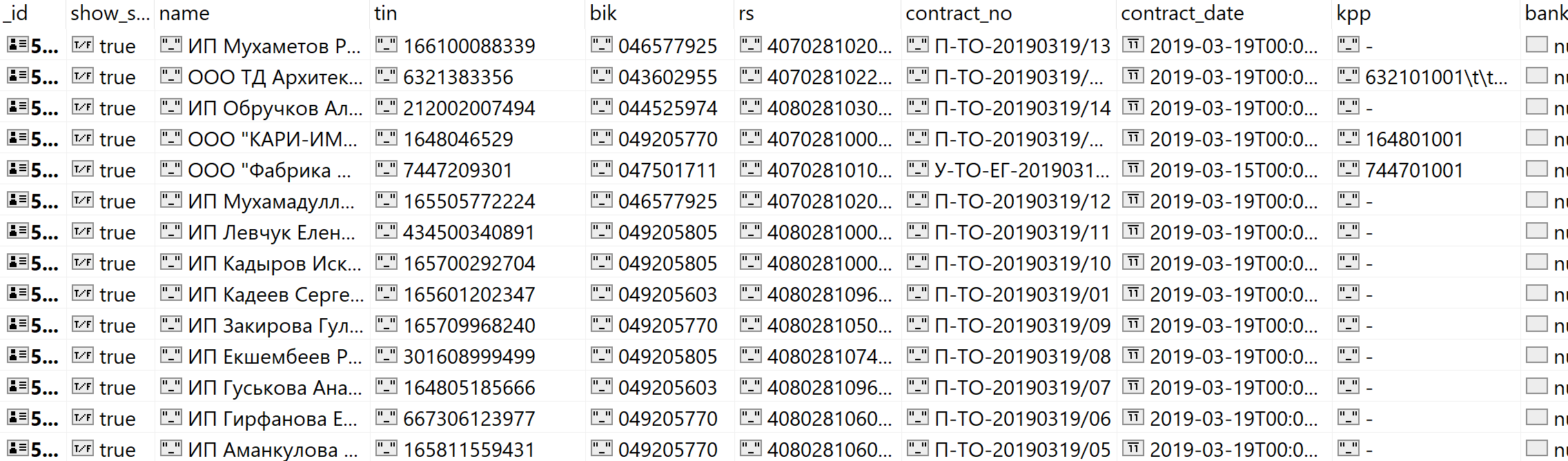

- Более 294 тыс. заемщиков: ФИО, место рождения, дата рождения, количество детей, количество иждивенцев, девичья фамилия матери, состоит в браке или нет, образование, номер мобильного телефона, номер стационарного телефона, адрес электронной почты, адрес регистрации, адрес фактического места жительства, полные паспортные данные.

Все заемщики были из Южного, Уральского и Приволжского федеральных округов (адреса проживания).

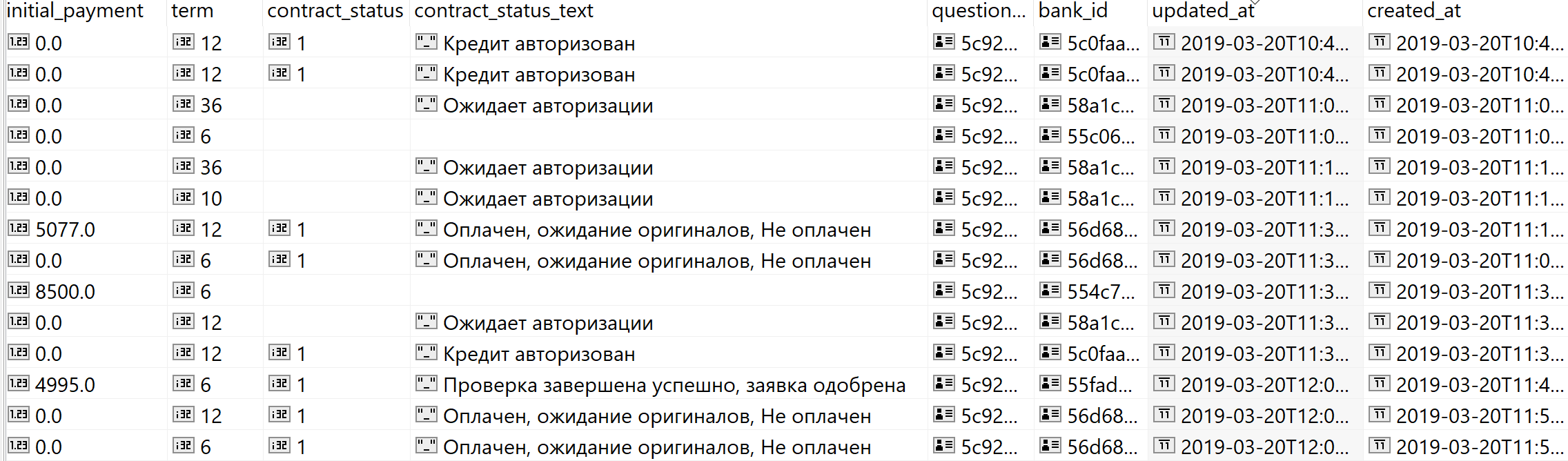

- Более 183 тыс. данных о кредитах: размер кредита, статус кредита, дата выдачи, идентификатор банка, идентификатор заемщика, график платежей по кредиту и т.п.

Более 819 тыс. отсканированных документов: тип документа, название файла, ссылка на JPG-файл, статус, дата и т.п.

{ "_id" : ObjectId("5c925eb52fc14e00019d1907"), "_type" : "QuestionaryDocumentScan", "doctype" : "pd_agreement", "title" : "Соглашение об обработке персональных данных", "filename" : "1.jpg", "status" : NumberInt(0), "status_text" : "Загружен", "questionary_id" : ObjectId("5c925c8a4624cb000141cfb5"), "sent" : false, "required_resend" : false, "scan" : "5c925eb52fc14e00019d1907.jpg", "updated_at" : ISODate("2019-03-20T15:39:33.591+0000"), "created_at" : ISODate("2019-03-20T15:39:33.591+0000") }

Более 246 тыс. фотографий людей, подававших заявки на кредиты, сделанных с веб-камер в точках продаж, в формате JPG.

(лица искажены для статьи)

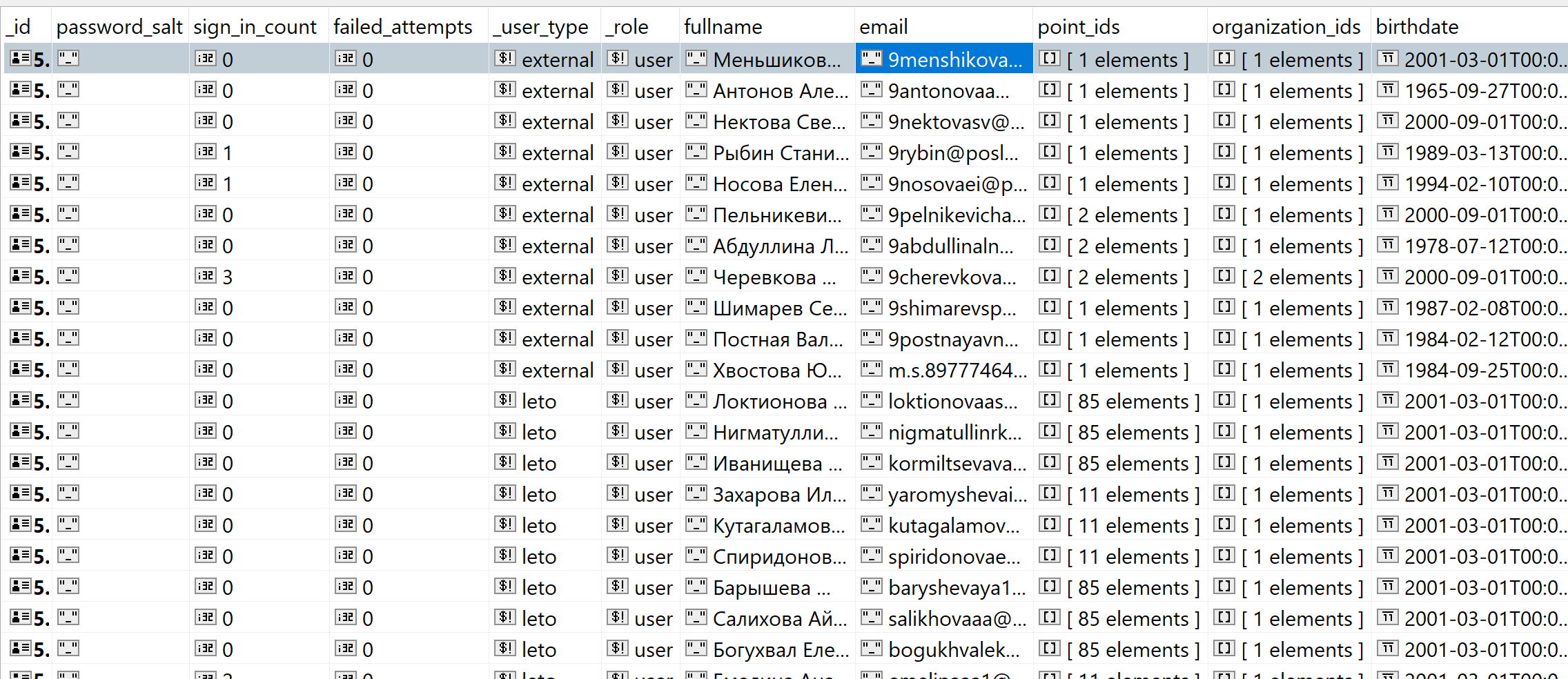

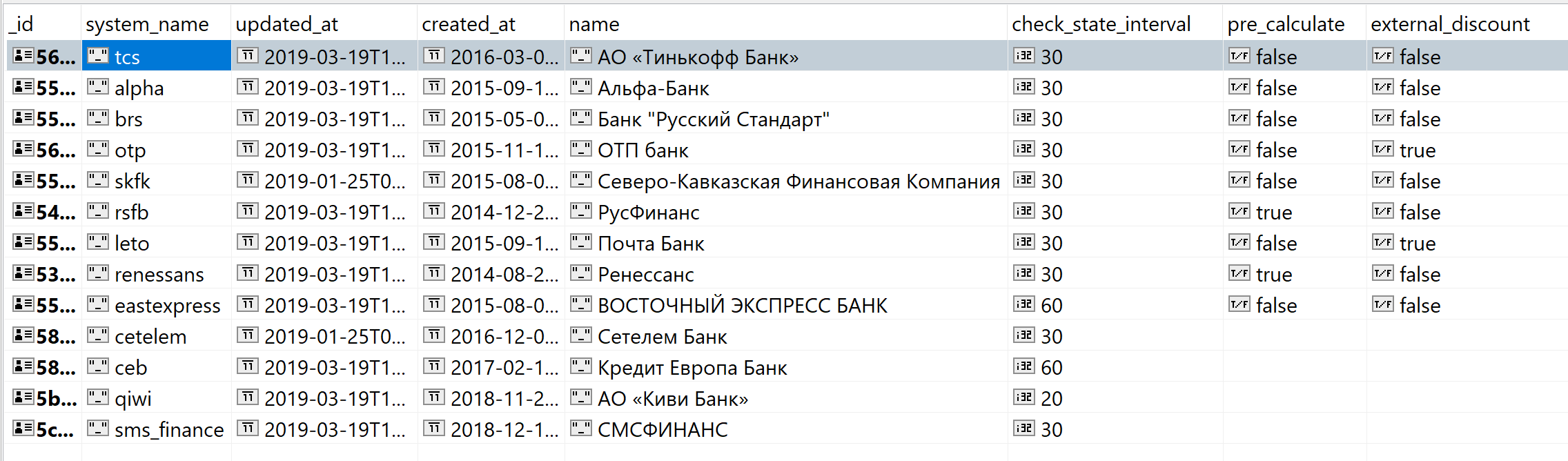

- Более 5 тыс. внутренних пользователей системы: ФИО, дата рождения, логин и хешированный пароль, мобильный телефон, адреса электронной почты на доменах @poslogic.pro и @finservice.pro.

- Более 2.5 тыс. партнеров (видимо точек продаж товаров, на которые брались кредиты): название, банковские реквизиты, фактический адрес, юридический адрес, контакты и т.п.

- Более 1 тыс. кредитных продуктов: название, идентификатор банка, размер комиссии и т.п.

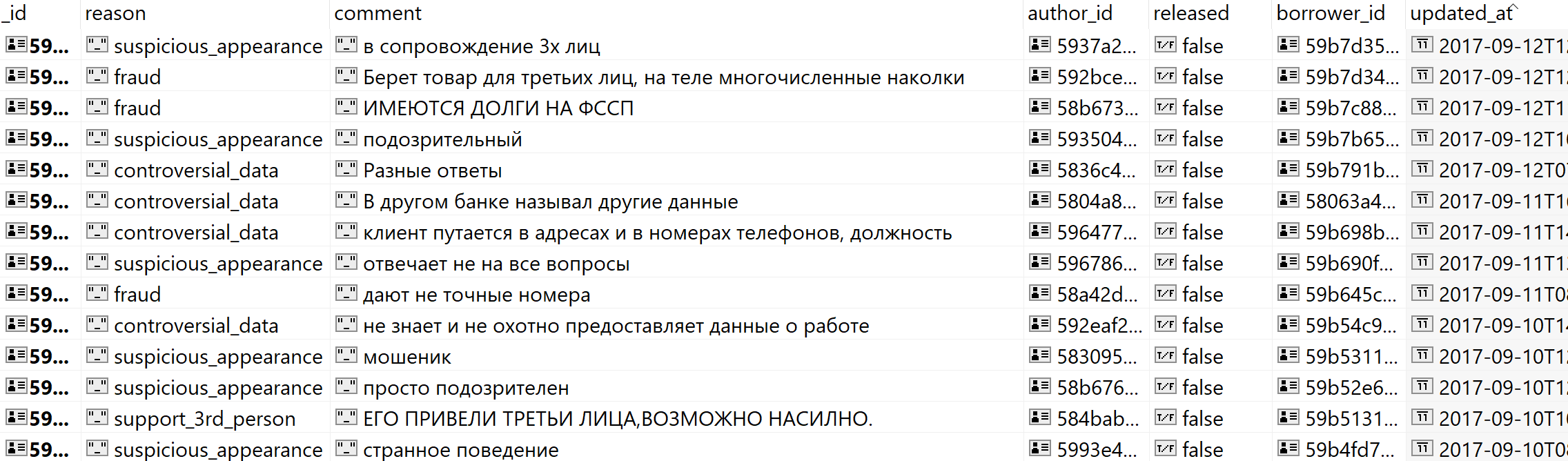

- Совсем небольшой (862) «черный список» заемщиков.

- и очень много другой информации, содержащей персональные данные.

Новости про утечки информации и инсайдеров всегда можно найти на моем Telegram-канале «Утечки информации».

Комментарии (221)

another_user

26.03.2019 09:29+1А не знаете ли — есть какой то сервис, позволяющий пользователю проверить скомпрометированы конкретно его данные или нет?

Может быть, уже написан поисковик по «утекшим» БД, позволяющим отреагировать в такой ситуации?

В связи с учащающимися случаями утечки данных и всякими сюрприз-кредитами в результате мошенничества с документами, хочется быть в курсе.

solver

26.03.2019 10:40+2Проблема в том, что персональные данные не почтовый пароль, его просто так не поменяешь.

Что делать с инфой о том, что твои данные утекли?

Только если напиться разве, больше ничего не сделаешь…

Whuthering

26.03.2019 12:36Паспорт поменять можно, например. 2500 рублей, правда, стоит, и если не по месту регистрации, то придется ждать больше месяца.

Areso

26.03.2019 13:39Головняк потом ходить везде обновлять данные паспорта — как минимум во все банки сходить надо будет…

Nalivai

26.03.2019 20:28А в монобанке имени пакмана это запросто может закончится появлением еще одного человека в базе, мучительным переводом денег со счетов одного человека (старый пасспорт) на счета нового (новый), причем все это в любой момент может закончиться провалом.

RomanPyr

26.03.2019 22:50Это не баг, а фича. Просто вы ещё с исполнительным производством не сталкивались :)

vlivyur

28.03.2019 12:30За 2 часа сделали. Но пишут ждать до 30 дней. 1050 рублей, если через Госуслуги делать (1500 при утрате или порче -30% скидка от Госуслуг).

bobermai

26.03.2019 12:26Есть одна проблема — для проверки придется эти данные в сервис вбивать, так что можно смело выдавать ответ «уже да».

xenon

26.03.2019 13:09Вбивается емейл (без пароля). Мой, например, по этим базам находится (потому что местами я регаюсь на всяких бесполезных форумах, которые требуют регистрацию с паролями вроде 1111111)

bobermai

26.03.2019 13:36Проверка мусорного e-mail (который для таких мест) вряд ли поможет проверить, есть ли в базе

ФИО, место рождения, дата рождения, количество детей, количество иждивенцев, девичья фамилия матери, состоит в браке или нет, образование, номер мобильного телефона, номер стационарного телефона, адрес регистрации, адрес фактического места жительства, полные паспортные данные.

nitso

27.03.2019 16:56Можно по API выполнить поиск хэшей в базе по частичному совпадению, далее уже локально определить, есть ли собственный пароль (хэш) в перечне.

Ниже в комментариях есть ссылка на пример в виде bash-скрипта.

Se7ven

26.03.2019 12:30Есть такой, но только по электронной почте проверяет, утекли ли Ваши пароли в открытый доступ, и когда.

Гугл: have i been pwned

Kastrulya

26.03.2019 13:05Введите номер кредитной карты, чтобы проверить- есть она в базе или нет.

Были такие…another_user

26.03.2019 13:38Да-да, именно это и нашел.

Вместе с вариантами скачать все базы, а потом хеш своего пароля сравнивать с этими базами.

Simplevolk

26.03.2019 15:52another_user

26.03.2019 17:47Спасибо!

Но маловато, то ли не разобрался, то ли действительно только почту посмотреть можно.

REPISOT

26.03.2019 09:44+2Ответственности, как всегда, никто не понес. Зато всё так же продолжают писать разные сервисы: «мы бережно относимся к персональным данным клиента… безопасность, надежность… бла-бла-бла.»

adlerm

26.03.2019 12:14А еще интересно, почему автор пишет виновникам утечек, а не в соответствующие органы?

ведь это однозначно означает безнаказанность, которая порождает новые преступления…dimm_ddr

26.03.2019 12:24+1Так традиционно сложилось в white hat культуре — сначала предупреждать владельцев. Можно порассуждать почему так и чем это хорошо/плохо, но на данный момент ситуация такая. Я сам к движению не принадлежу, наблюдаю со стороны, поэтому нормальных доводов за у меня нет к сожалению.

ashotog Автор

26.03.2019 12:31в какие органы? какой реакции и сколько ждать от «органов». Так принято, что надо оповещать владельцев и делать все, чтобы данные максимально быстро исчезли из свободного доступа. это типа этикет, правила хорошего тона.

xenon

26.03.2019 14:05Потому что по закону, они не виноваты, что «не закрыли дверь на ключ». Это исследователь скорее по тонкому льду ходит (могут обвинить в неправомерном доступе к информации).

VolCh

26.03.2019 14:57Разве это не нарушение законов о ПДн и т. п.?

xenon

26.03.2019 15:10Не юрист, и вплотную с законом не работал. Но мне кажется, что тут не может быть нарушения закона со стороны компании. Закон требует соблюдать некоторые формальности (использовать сертифицированные СЗИ), прописанные в законе и запрещать некоторые намеренные действия. Но вряд ли закон может карать за действия без намерения (ошибку в конфигурации).

grassInTheYard

26.03.2019 22:49Есть ещё понятие преступной халатности. Плюс, автор пишет, что сообщал им о фейле за несколько дней до реакции.

xenon

27.03.2019 00:02+1Она (УК 293) относится только к должностным лицам, как я понимаю. А это — всякого рода госслужащие. Остальные тоже могут быть раздроздяями, но это уже не уголовно наказуемое.

kSx

27.03.2019 06:46Кажется, должностные лица, — это занимающие всякого рода должности. Действующие по инструкциям, ну и нарушающие эти инструкции. И несущие ответственность, в том числе и уголовную.

Несложно представить, как субъектом преступления становится машинист поезда или, например, водитель такси. А там и админ, особенно, работающий с подобными данными.xenon

27.03.2019 06:48тогда и я — должностное лицо (сам себе директор в своем ООО) и вообще все кроме бомжей?

Должностными лицами в статьях уголовного кодекса Российской Федерации (России) признаются лица, постоянно, временно или по специальному полномочию осуществляющие функции представителя власти либо выполняющие организационно-распорядительные, административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных учреждениях, государственных корпорациях, государственных компаниях, государственных и муниципальных унитарных предприятиях, акционерных обществах, контрольный пакет акций которых принадлежит Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, а также в Вооруженных Силах Российской Федерации, других войсках и воинских формированиях Российской Федерации.

ru.wikipedia.org/wiki/%D0%94%D0%BE%D0%BB%D0%B6%D0%BD%D0%BE%D1%81%D1%82%D0%BD%D0%BE%D0%B5_%D0%BB%D0%B8%D1%86%D0%BE

dimm_ddr

26.03.2019 12:22Они бережно и надежно выкладывают эти данные в открытый доступ. Никто же не говорит что именно там надежно — защита или доступ к данным кому нужно.

vilgeforce

26.03.2019 10:06+1РКН, который так радеет за ПДН снова останется не у дел и никому не прилетит.

mykmykpet

26.03.2019 12:03+1Зачем, если можно с Твитера 5 килорубликов состричь?

YemSalat

27.03.2019 09:385 килорубликов

5000 рублей? Нe густо у Твиттера что-то…mykmykpet

27.03.2019 10:03Я же это не с головы взял: vc.ru/legal/59169-roskomnadzor-sostavil-protokol-o-pravonarushenii-twitter

orion76

26.03.2019 10:19+1Хм…

по идее такое «поведение» «обработчиков персональных данных» нарушает соответствующий закон РФ, так же как другой соответствующий закон нарушают интернет-ресуры, блокируемые РосКомНадзором.

А пресекать данное «поведение» необходимо даже более оперативно.

Следовательно, должна быть тоже «блокировка».

Возможно на уровне провайдера интернета, хотя бы на «последней миле».

Следовательно должен быть некий «орган», аналогичный РосКомНадзору, который при получении и подтверждении информации о наличии такого ресурса, со «свободным доступом» к персональным данным, обязан блокировать ресурс и наказывать нарушителей в соответствии с законодательством.

Логично?

Наверное есть повод потусоваться на roi.ru255

26.03.2019 10:29+1Даже не отдельный орган, а Роскомнадзор и должен этим заниматься, вместо того чтобы гоняться за Телеграмом.

Официальной причиной блокировок того же linkedin как раз и называется нарушение закона о персональных данных (их хранении не на российских серверах)

abar

26.03.2019 10:52+1Меня почему-то больше всего в статье возмущает

Как правило, такие кредиты отличают высокие процентные ставки — больше 30%

Чем вообще надо думать, чтоб брать кредит с такими процентами?!

Vsevo10d

26.03.2019 10:56Зачем вообще брать кредит, если не под открытие бизнеса/для вложения, которое покроет проценты и принесет прибыль?

kasthack_phoenix

26.03.2019 12:24Зачем вообще брать кредит, если не под открытие бизнеса/для вложения, которое покроет проценты и принесет прибыль?

Ипотека, т.к. проценты по кредиту с учётом инфляции < аренда + повышение стоимости недвижимости за время накопления полной суммы?

inb4: квартира — тоже вложение.

mkshma

26.03.2019 12:25Чтобы тратить деньги, которых у тебя еще нет, очевидно же. Можно взять на квартиру, например. Смысл прыгать по съемным еще несколько лет, если с небольшой переплатой (выйдет один фиг меньше, чем пришлось бы отваливать за съемную) можно спокойно жить уже в своей квартире и спокойно выплачивать? То же самое и с другими крупными покупками. Можно не копить и не уходить сразу в ноль, а спокойно выплачивать и иметь подушку безопасности на случай непредвиденных расходов. И все это ценой небольшой переплаты.

Arty_Fact

26.03.2019 12:26Например, кредит на машину, чтобы перевозить маломобильного человека. Или, например, форс-мажорные ситуации, в которых остался без денег.

mihmig

26.03.2019 13:51Тут история про экспресс-кредитование в торговых точках. Никаких оправданий такому «бизнесу» нет.

Fenzales

26.03.2019 20:18Никаких оправданий такому «бизнесу» нет.

Если бы не было, то они бы не пользовались огромным таким спросом. На несколько историй с коллекторами и долговыми ямами приходятся тысячи историй с «занять до зарплаты», которые ничем плохим не закончились.

Zolg

26.03.2019 22:02POS-кредитование — отличная тема, если ей правильно пользоваться. Все акции ретейлеров "рассрочка на год под 0%" на самом деле не рассрочка вовсе, а кредит какого-то банка. Совсем не под нулевой процент. Разницу ретейлер компенсирует скидкой. И никто не мешает досрочно закрыть этот кредит хоть на следующий день.

edogs

26.03.2019 22:42Все акции ретейлеров «рассрочка на год под 0%» на самом деле не рассрочка вовсе, а кредит какого-то банка. Совсем не под нулевой процент. Разницу ретейлер компенсирует скидкой. И никто не мешает досрочно закрыть этот кредит хоть на следующий день.

К сожалению, сильно устаревшая инфа.

Сейчас у большинства ритейлеров «рассрочка» под 0% выражается в виде предоставления скидки за покупку доп. услуг. Это мало того что получается дороже средненормального процента, так еще и закрывать досрочно его никакого смысла, ввиду того что или деньги за доп.услуги не вернут или скидку аннулируют. Даже в судах уже есть решения в пользу ритейлеров, т.к. это не навязывание доп.услуги, а предоставление скидки на определённых условиях.Arty_Fact

27.03.2019 10:20С чего бы она устаревшая? Сейчас зашел на пару сайтов — заказывай со скидкой в кредит. О каких доп услугах вы говорите?

grassInTheYard

26.03.2019 22:56+1Почему же нет? 30% годовых, это всего лишь 2.5% в месяц. 250 рублей с 10000. При хорошем планировании бюджета выгодно всем. Оборот увеличивается, проценты платятся и людям нет нужны ждать получки, чтобы пользоваться товаром уже сейчас.

Vsevo10d

26.03.2019 13:55С примерами выше про квартиру согласиться еще могу, но машины и бытовая техника — вообще не понимаю. На технику проще отложить, а машину вообще бессмысленно покупать в кредит: если у тебя нет денег на ее приобретение, то на обслуживание тоже не хватит, это я как заядлый автовладелец говорю.

Форс-мажор — это да. Но все же кредит — это риск загнать себя в долговое пике, ведь люди, у которых форс-мажор, как правило не начинают одновременно с этим зарабатывать больше денег.Arty_Fact

26.03.2019 14:10Про бытовую технику я вообще ничего не говорил.

если у тебя нет денег на ее приобретение, то на обслуживание тоже не хватит, это я как заядлый автовладелец говорю.

Это очень интересное предположение. То есть если я зарабатываю, к примеру, 200 тысяч рублей в месяц, хочу купить машину за миллион и у меня на счету в банке этой суммы нет, я не смогу содержать машину?

Вы почему-то рассматриваете только варианты, когда денег не будет, а человек берет кредит. Но в упор игнорируете обычное перемещение расходов во времени и комиссией в виде процентов за это перемещение.Vsevo10d

26.03.2019 16:20Я бы очень хотел, чтобы зарплаты в 200 К в месяц и машины в миллион были «обычным перемещением расходов во времени» для большинства наших сограждан.

К тому же, если рассуждать про кредиты под 30% в магазинах электроники, то люди, получающие 200 тысяч как минимум достаточно богаты, а скорее всего еще и достаточно умны, чтоб не заниматься такой фигней. Это разные уровни владения финансами.

Wernisag

27.03.2019 05:04Ну вот у кого-то с зарплатой в 200к, поломался например холодильник. При этом, люди которые зарабатывают достаточно, по умолчанию тратят больше. Колбаска по вкуснее, машина по дороже (а значит и её содержание больше), пармезанчик и т.д.

Каков шанс что он сделает выбор между холодильником Бирюса и каким нибудь Liebherr? А если по какой-то причине у него не осталось денег? Потратил на лечение, отдых, образование, квартиру и т.д. Возьмите тоже самое для специалиста с зп в 100к. Эта цифра больше чем средняя по регионам. Или лучше 3 недели жить без техники и ждать зарплату?

Skerrigan

27.03.2019 05:33Мой кейс — спрошу кого-либо из друзей, всяко найдутся деньги.

А если таки не найдутся — всегда могу на работе аванс взять.

novice2001

27.03.2019 08:17Т.е. про управление финансами эти люди не слышали и у них нет ни малейшей «подушки безопасности»?

VolCh

27.03.2019 10:48Подушка безопасности в таких случаях либо не трогается, либо трогается в размере стоимости Бирюсы. А вот Liebherr — это повышение качества жизни (пускай и чисто субъективное) — подушка для безопасности не для этого.

novice2001

27.03.2019 17:18Если взять рекомендуемую подушку в размере 2 зарплат, то стоимость холодильника Liebherr элементарно можно из этой подушки изъять без какого-нибудь существенного вреда. Это же не карьерный самосвал.

VolCh

27.03.2019 20:43Это определение. Поломка холодильника безопасности может и угрожает где-то, а вот покупка Бирюсы — нет. Чисто вопрос комфорта и прочего качества жизни. На это тратить деньги из подушки безопасности нельзя.

novice2001

27.03.2019 23:16Ну, видимо вы никогда не сделаете подушку безопасности более чем в 2 зарплаты. Хотя уже коэффициент 2,25 легко позволил бы купить этот несчастный холодильник и не париться.

Но раз написано 2 — значит 2. Догма.

perelesok

27.03.2019 19:39Взяв кредит вы обесцениваете свою подушку безопасности, тех средств которых должно было хватить на 6 месяцев, при взятых дополнительных ежемесячных обязательствах, уже на заданный период не хватит.

На случай форс-мажора человек с хорошим доходом с легкостью откроет себе кредитку с грейсом в 50-100 дней, оплатит ею холодильник, дождется ближайшего поступления средств, погасит задолженность, после чего ее закроет.

В крайнем случае потреб кредит в любимом банке который зная платежеспособность клиента готов будет дать адекватный процент с досрочныи погаешением. И это только при условии того что ваши накопления приносят вам доход и не могут быть изьяты прямо сейчас без потери прибыли.

VolCh

27.03.2019 10:46Какой процент кредита вы считаете нормальным? Взятый не с целью какую-то экономическую выгоду получить, а удовлетворить свою личную потребность здесь и сейчас?

Ну вот реальный пример: повысили зарплату немного, захотелось себе что-то позволить, что покупать раньше жаба душила. Телевизор, например, хороший. Просто на зарплату его не купишь (с учётом обычного распределения денег, в том числе на целевые и не очень накопления). Добавить ещё одну цель для накоплений, куда складывать сумму повышения — с одной стороны, не почувствуешь этого повышения — никак качество жизни от него не изменилось. С другой, скорее всего рациональнее окажется не добавлять новую цель накоплений, а «лишние» деньги бросать на уже имеющиеся цели. Опять же ничего не почувствуешь.

А взять кредит с ежемесячным взносом в половину повышения, а вторую начать докладывать на уже имеющиеся цели, вполне себе сбалансированный вариант между желанием улучшить качество жизни здесь и сейчас и максимальным ускорением достижением имеющихся. И в каких-то разумных пределах особо без разницы размер ставки по кредиту. И на мотивацию работать лучше, чтобы быстрее получить внеочередное повышение или очередное было больше, такой вариант лучше работает чем чисто рациональный. Причинно-следственная связь между поработал хорошо и купил телевизор не растягивается на месяцы и годы.Arty_Fact

27.03.2019 10:51Очень и очень плохой пример. Если есть проблема в откладывании денег без кредита, то кредит эту проблему не решит. А если вам помогает, можете мне на счет перечислять по тысяче рублей в месяц, если за год ни разу не просрочите платеж. я вам верну 70 %.

VolCh

27.03.2019 11:41Проблема не в откладывании денег, деньги штатно откладываются на разные цели и просто без особой цели (не подушка безопасности, а «на старость»). Но вот при повышении зарплаты начинать откладывать на телевизор не хочется, как и трогать имеющиеся накопления: или купить здесь и сейчас в кредит, или ну его, «не жили богато и нефиг начинать». Второй вариант сильно снижает мотивацию делать что-то для дальнейшего роста доходов, особенно если откладывать не в кэше, а на счетах — циферки на экране не мотивируют.

TimsTims

26.03.2019 14:27то на обслуживание тоже не хватит

Не согласен. Сам брал автокредит, ставка около 6.75 с субсидированием на первое авто. Вклады в банке — 6%. Так мне лучше чтобы у меня была подушка денег на всякие форс-мажоры, чем в ноль купить авто. Плюс обслуживание не такое уж и дорогое, на все хватает.

edogs

26.03.2019 14:35Это пример выгодности субсидии, а не кредита.

Такое учитывать нельзя, т.к. иначе получается история с обложки женского журнала типа «в кредит покупать айфон выгоднее, т.к. кредит мне мой парень платит, а мне только первый взнос пришлось оплатить»©TimsTims

26.03.2019 16:14Мы не говорим про выгодность кредита, я указываю, что взятие авто в кредит не значит, что к тебя больше не будет хватать денег ни на что, тем более ТО. Это ошибочное мнение.

Такое учитывать нельзя

Почему нельзя? Я всё равно каждый месяц плачу 6.75% годовых, это уже не считается кредитом? А что тогда считается? 10% и выше? Почему ровно 10%, а не 13%? И то, что кредит с субсидированием — это лишь значит, что государство платит половину процентов вместе со мной. Это как если бы моя жена(ну ок, мой друг который иногда ездит) скидывалась и платила бы половину от платежа сама.

Зато авто позволило гораздо легче перемещаться по городу, и выезжать из него в другие места за городом. Это благо мне было бы недоступно ещё год-два, потому что накопить деньги не всегда бывает возможным — то купишь дорогую вещь, то в отпуск съездишь на накопления, то форс-мажор какой-то.

Кредит позволил купить авто сейчас, иметь подушку на форс-мажор и продолжать накапливать какую-то часть денег на отпуск. В чем плох кредит ?edogs

26.03.2019 16:37Мы не говорим про выгодность кредита, я указываю, что взятие авто в кредит не значит, что к тебя больше не будет хватать денег ни на что, тем более ТО

Мы не улавливаем сути Вашего возражения.

Наш пример выше с айфоном показывает, что покупка айфона «не по средствам» не приведет к тому, что «не будет хватать денег», если по кредиту платит кто-то другой. Ваш пример показывает то же самое, только вместо айфона у Вас авто, а вместо парня государство.

В чем плох кредит ?

Кредит при котором по нему платит «кто-то другой» великолепен, бесспорно. Но великолепен он не потому, что это кредит, а потому что за него платит кто-то другой. Нельзя объединять эти вещи.

Это как сказать что кредит под 50% годовых шикарная идея, а потом привести в пример 2014 год, когда кто-то такой кредит взял, купил доллары, а доллар на 100% вырос. Опять же — причина выгодности покупка долларов, а не кредитования. Надо отделять.

Tomasina

26.03.2019 16:44Абстрактная ситуация — из-за дебила-электрика, копавшегося в щитке, у тебя переслала работать электроника в стиралке и холодильнике. Прямо сейчас купить — денег нет (неделю назад купил ноутбук), в следующем месяце тоже (выпускной у дочки), в долг взять негде.

и?

NightGhost

26.03.2019 19:17+5Это указывает на неграмотное финансовое планирование и отсутствие подушки на случай форсмажоров

Tomasina

26.03.2019 19:45Не спорю. Но действия?

Zolg

27.03.2019 01:05В данной конкретной ситуации — авито. Причем безотносительно наличия денег на покупку не в кредит.

Просто

1) долго и качественно работающая техника любит вдумчивый выбор (и далеко не всегда в наличии в ближайшем дорадо)

2) времянка с авито без проблем продается в ту же сумму, что браласьedogs

27.03.2019 01:13Спорно.

1) Вдумчивый выбор стиралки и холодильника займет пару-тройку часов. Там не особо есть из чего выбирать-то, они все одинаковые. Кроме того, надо брать из того, что продается в куче магазинов, т.к. тупо проще будет с обменом, ремонтом и гарантией в случае чего.

2) Если не сломается через 2 часа. И так денег нет, а тут последние тратишь и снова остаешься в той же ситуации — неадекватный риск.

На самом деле на такой случай лучше иметь (заранее озаботившись) или срочно получить (если не озаботился) кредитку с грейсом. Выдают их на раз-два (легче чем потребы по ряду причин), проценты не сильно выше потребов, можно уложиться в грейс (особенно если 100 дневный) и не платить проценты вообще, нередко можно и кэш снять (бесплатно или недорого).Zolg

27.03.2019 09:30они все одинаковые

Вы категорически ошибаетесь

продается в куче магазинов, т.к. тупо проще будет с обменом, ремонтом и гарантией

С чего бы ?

Если не сломается через 2 часа

Внезапно, но у новой техники шансов сломаться через два часа на порядок-другой больше.

Whuthering

27.03.2019 11:44+2Внезапно, но у новой техники шансов сломаться через два часа на порядок-другой больше.

Но в этом случае вам ее или сразу меняют на новую, или ремонтируют по гарантии (причем на время ремонта более 3-х дней должны еще предоставить подмену).

И если покупать в приличных местах, то и геморрой с процессом замены/ремонта будет минимальный.

В случае в покупкой б/у, вам никто ничего не должен. И цена ремонта вместе с ценой покупки может внезапно оказаться почти такая же, как если бы сразу взяли новое изделие. Поэтому покупка б/у (если вы не являетесь техническим экспертом конкретно в этой продукции и способны провести полную диагностику перед покупкой) — это своеобразная лотерея, если повезет, то можно хорошо сэкономить, а если не повезет, то увы.

MacIn

27.03.2019 03:53Стирать — в прачечной самообслуживания, на крайняк — руками. С холодильником сложнее, зависит от того, какого возраста дети, можно ли переждать без него.

wladyspb

27.03.2019 15:24Я смотрел ценники в прачечных — за одну две стирки улетает стоимость вещи если она не бутиковая. Такая себе экономия, выгоднее вещи в секонде брать и копить грязную одежду в ожидании стиралки.

MacIn

27.03.2019 19:04Хм… пришел, загрузил килограмм 7-10 белья рублей за 100-150 (наверно, давно не пользовался) — по-моему, bargain.

А стирать одну вещь в прачечной — спецолимпиада вообще. Тут тазик и порошок в помощь.

Alexeyslav

29.03.2019 10:42Так если прикинуть и учесть аммортизацию собственной стиралки, может выйти даже дороже. Зависит от частоты пользования и стоимости расходников на одну стирку — моющее средство, вода(пока это копейки, но кто знает?) и электроэнергия. Добавить риск преждевременного выхода из строя(качество электропитания, влажность в месте установки машинки, качество воды) и всё становится ещё печальней. Может оказаться что дешевле будет брать самую дешёвую и ненадёжную машинку и менять их чаще, но обычно это не так.

NightGhost

27.03.2019 07:34Без стиралки вполне можно обойтись. Я по полгода живу в ЮВА, и стиралок тут нет, зато куча лондри за копейки. Как-то заинтересовался, есть ли такое в Воронеже – есть, стоит в районе 150 рублей за 5 кг, в итоге где-то 600 рублей в месяц выходит.

Холодильник можно купить пока какой-нибудь дешёвый на авито (там за 5к есть варианты), потом его на этом же авито скинуть. Да, заморочно, но вы спросили – я ответил, варианты есть.VolCh

27.03.2019 10:50Ради чего такие варианты, если можно себе позволить взять кредит здесь и сейчас?

NightGhost

27.03.2019 16:59Мы просто обсуждаем варианты. Я в общем и целом не против кредитов, и в данный момент имею кредит на машину.

Vilgelm

26.03.2019 20:25+1Иметь подушку на случай форсмажоров при зарплате в 20к из которых коммуналка 6к (про аренду я вообще молчу) довольно сложно. А большинство наших сограждан так и живет.

RomanPyr

27.03.2019 09:17Как вы думаете, почему люди переезжают в столицу или метрополию?

Возможно ли такое, что именно таким людям не хочется иметь зарплату в 20к при коммуналке в 6к?Vilgelm

27.03.2019 20:47Ну вы же понимаете, что 140 млн не может переехать в один город. И что чем больше людей в этом городе, тем дороже будет становиться аренда, пока ее цена не станет заградительной (равной или большей доходу).

firk

27.03.2019 20:26+2Извините, но эти рассуждения (которые я много раз уже слышал) — идиотизм. Подушка это статическое количество денег, она не требует ежемесячных расходов (в отличие от кредита) и, соответственно, возможность её наличия от зарплаты (которая — денежный поток, приходит и уходит постоянно) слабо зависит. А если её положить в банк то с неё ещё и доход будет идти дополнительный.

Просто у многих имеется такая стратегия: пока деньги есть, тратим на всё что хотим, а как их нет — экономим и выкручиваемся. А надо начинать экономить и выкручиваться не когда они уже закончились, а когда вы начинаете уходить в минус от подушки.

Вы можете сколько угодно рассказывать историй о том как вам плохо жить, и я с вами могу даже согласиться, но если бы у вас денег хватало только рубль в рубль на полностью неизбежные расходы сейчас, то через пару месяцев (когда из-за инфляции количество необходимых расходов возрастёт на 1%) вы, вероятно, будете банкротом, в чём я сомневаюсь.Vilgelm

27.03.2019 20:52Вы можете сколько угодно рассказывать историй о том как вам плохо жить

Даже близко не пытаюсь этого делать. Просто я прекрасно знаю как живет большинство моих сограждан (по крайней мере в моем регионе). И для многих денег даже не хватает на неизбежные расходы сейчас. Не верите мне? Вот вам пруф:

Почти 38 процентов россиян не в состоянии приобрести базовые продукты и товары. Каждая четвертая семья в последние три месяца не смогла оплатить жилищно-коммунальные услуги.

Возможно в Москве и Питере иная ситуация, я не знаю.MacIn

27.03.2019 22:15И для многих денег даже не хватает на неизбежные расходы сейчас. Не верите мне? Вот вам пруф:

Не совсем. Если посмотреть отчет — он там доступен по ссылке, то 38% из резюме отчета — они из таблицы А2:

Субъективная оценка бедности: крайне бедные (денег не хватает даже на продукты) или бедные (денег не хватает на одежду) 38%

При этом:

В том числе, крайне бедные (денег не хватает даже на продукты) — 8,4%

Т.е. 30% из них не могут купить ту или иную одежду — без уточнения, какую именно.

Это очень плохо, но «не хватает на неизбежные расходы» и тем более «38% не могут купить продукты» немного некорректно.

При этом, если вы посмотрите разбивку по местности, то при средних 38% на миллионники приходится 29,7%, остальные города — 37,6, сельскую местность — 44,1%. Это к вопросу «как там в крупных городах».

Более важный, на мой взгляд, показатель — задержка с коммунальными платежами и покупкой лекарств: 42,31% в среднем, 44% для миллионников.

grassInTheYard

26.03.2019 23:25+1Подушка в долларах. Что, менять идти? Зачем? На конвертации в обе стороны больше потеряешь, чем на процентах.

NightGhost

27.03.2019 04:07Не понимаю, о чём вы. Если у вас подушка в долларах, и вы не можете её использовать в случае форсмажора, потому что у вас там «проценты» – может вы что-то делаете не так?

У меня вот она тоже в долларах, и когда мне очень припрёт, я оплачиваю покупки с долларового счёта. Подушка делается не ради выгоды, а ради того чтобы не залезать в долги если что-то пошло не так.BigBeaver

27.03.2019 10:31+1Чтобы потратить доллары в России, вы конвертируете их в рубли. Чтобы со следующей зарплаты регенерировать подушку, вы конвертируете рубли в доллыра. Есть довольно много ситуаций, когда потери на спреде (курсовой разнице покупки/продажи) будут выше, чем переплата по кредиту на ту же сумму.

NightGhost

27.03.2019 16:57Финансовая подушка и вклад – это очень разные вещи. Если у вас подушка на случай форсмажоров в долларах, а форсмажоры обычно происходят в рублях – то вы что-то делаете не так.

grassInTheYard

27.03.2019 23:55+1Я извиняюсь, но если у Вас «подушка» или сбережения в рублях, то вам может их не хватить на форс-мажор. Скоро август…

VolCh

27.03.2019 10:52Подушка безопасности — на случай форсмажоров, угрожающих безопасности (проблемы со здоровьем, работой и т. п.), а холодильник или стиралка лишь о комфорте.

NightGhost

27.03.2019 16:58М… ну я не знаю, вы сами это определение придумали? Первый раз про такое слышу. Если у меня ломается машина, и она мне нужна, а денег на основном счёте не хватает – я возьму их из запасов. Это не проблема со здоровьем и работой.

VolCh

27.03.2019 20:58«Запасы» и «подушка безопасности» немного разные вещи. Второе часть первого, но не эквивалент. Поломка стиральной машины не форс-мажор, это ожидаемая вещь в современном мире.

Если вы об автомобиле, то его поломка не форс-мажор в общем случае (маршруты дом-работа-магазин-дом, на выходных дом-отдых-дом), а лишение какого-то комфорта. Его починку или замену нужно финансировать из свободных средств, если нет амортизационного фонда.

Wernisag

27.03.2019 05:11Мне нравится вариант, когда деньги хранятся например в банке, чем под подушкой. А вот вклад, не предусматривает снятия денег до истечения срока вклада. А на черный день например отложены те самые 50 тысяч. Где гарантия, что они срочно не понадобятся вот прям завтра? И какой выбор? Между мифическим завтра и проблемой которая есть сегодня?

NightGhost

27.03.2019 07:31Если вам нравится хранить деньги на вкладе, и вы не можете с этого вклада снять эти деньги (внезапно) – то решайте проблемы по своему. Не очень понимаю, какой именно ко мне вопрос. У меня часть денег лежит на вкладе, часть – на счёте, часть – в иностранном банке в долларах, часть – в российском банке в долларах. Простите, но за вас я проблемы решать не могу, а гипотетических ситуаций могу сам тонну напридумывать.

RomanPyr

27.03.2019 09:23Значит, проблем с кредитованием у вас нет, а пока ещё осталась проблема с финансовым планированием. Либо с жадностью.

RomanPyr

27.03.2019 09:21Представьте, что вы поднимаете голову, а на вас летит кирпич. И через 0,1 с ударит в голову. Время реакции у человека, чуть дольше. Ваши действия?

Это я к чему, когда у вас отсутствует денежная подушка, считай, что вы уже написали заявку на кредит. Останется её только отправить в банк при удобном случае.

Вы же когда в прошлом месяце покупали ноутбук, знали, что в следующем будет выпускной. Можно было деньги на ноутбук отложить. И не жаловаться как в комментарии ниже, что при зарплате в 20к и коммуналке в 6к это невозможно.

Jesting

26.03.2019 18:30+1Бытовая техника конечно бред — это не предмет первой необходимости(если это конечно не стиралка/холодильник в семье где несколько человек). Но вот большинство машин в развитых странах почему-то покупают с помощью автокредитов. Это удобно и порой ещё и выгодно.

xitt

26.03.2019 19:24а машину вообще бессмысленно покупать в кредит: если у тебя нет денег на ее приобретение, то на обслуживание тоже не хватит

A record 107 million Americans have auto loan debt, according to data released this week by the Federal Reserve Bank of New York. That's about 43% of the entire adult population in the US.serkys

26.03.2019 19:58+1Многие покупают новую машину сразу, как расплатятся за старую.

Это далеко не всегда значит, что у них нет денег купить за наличные, между прочим, просто так принято.xitt

26.03.2019 21:22-1Это не просто так принято, а просто чаще всего автокредит дешевле инфляции. Выгоднее свой кеш вложить в инвестмент приносящий минимальный доход и при этом покрыть проценты за автокредит (который повторюсь может иметь 0% во многих случаях, если от юниона или по акции производителя). Американцы считают деньги. Другое дело, как ты сторгуешься с дилером, но у них такая маржа, особенно на всяких акциях, что можно очень выгодно купить, если умеешь торговаться.

serkys

26.03.2019 21:30+1Не меньше инфляции. Меньше инфляции вкупе с возможным доходом от инвестирования.

Но называть это основной причиной покупки авто в кредит я бы не торопился — не так уж много сбережений у основной массы американцев.

Американцы считают деньги.

Это заблуждение:

The average credit card balance was $6,354 in 2017.

…

As 48 percent of credit card users make minimum payments on their credit cards and have an amount roll over to the next month, their total credit debt will become hard to pay off.

Можете для интереса посмотреть процентные ставки по кредиткам.xitt

27.03.2019 02:30-1При чем тут кредитки? У меня сейчас лоан 0%. Куда мне смотреть прикажете?

serkys

27.03.2019 03:00Если вы прочитаете мой комментарий выше внимательнее, вы всё поймёте. Если не получилось — что поделаешь, мне больше добавить нечего.

Разве что www.google.ru/search?q=us+average+credit+card+interest+ratexitt

27.03.2019 05:00Я вам про автокредиты, а вы мне про APR на обслуживание банковских карт. Какая вообще связь, еще раз спрошу. Никто вам машину на кредитку в США не продаст.

serkys

27.03.2019 05:05+1Вы утверждаете, что «американцы считают деньги».

На самом деле они считают их не лучше, чем другие. Массовые долги по кредиткам (дороже только loan sharks) — отличный показатель финансовой неграмотности большинства населения.

Автокредиты в США, как и везде, позволяют купить машину дороже, чем можешь себе позволить. Да, так не всегда происходит, и иногда это в самом деле выгодно, взять кредит.

Но суть кредитов не в этом, а в покупке вещей «не по карману».

Большинство американцев берёт авто в кредит или лизинг не потому, что все такие финансово грамотные и так выгоднее, а потому, что не хватает наличных на такую покупку, или не хочется выгребать все сбережения и лишаться финансовой подушки.

Собственно, больше мне добавить нечего, предлагаю не переходить на холивар и agree to disagree.xitt

27.03.2019 05:14Я чтото опять не понял, как утверждение, что «американцы считают деньги» противоречит утверждению «считают не лучше чем другие», обьясните? Я вроде не утверждал, что они лучше чем другие умеют считать? Не говоря уже о том что по сути вы так и не ответили, какая связь цены обслуживания кредитных карт и процентов по автолонам, и что вы мне пытаетесь доказать, что 0% лоан никак не влияет на решение по покупке машины?

Cenzo

27.03.2019 01:08Ставка на машину в кредит в США от нуля при акциях (например Toyota даёт инженерам 0% тут, Honda — 0.9%) и идеальной кредитной истории до примерно 2.5%. У меня например ставка 1.9%. В кредит берётся не вся сумма, а её часть, частичная предоплата чаще всего обязательно. Вопрос — зачем при такой ставке кредит закрывать? Инфляция может оказаться больше.

serkys

26.03.2019 19:54+2Вы зациклились на кредитах как риске. Далеко не у всех, кто берёт кредит, денег осталось только до зарплаты.

По-хорошему, кредит берут когда выгоднее взять кредит. Например, машина нужна сейчас, а наличных не хватает. Про квартиру выше уже говорили. Да, у меня будут деньги на руках, но у меня не будет машины/квартиры, и покрытие этой потребности может выйти куда дороже кредита.

Есть ещё вариант, когда доставать деньги из закромов выйдет дороже, чем взять кредит.

Ситуации разные бывают. 30% — много, несомненно. Но и такой кредит может отбиться — например, телефон нужен для работы сейчас, а зарплата в конце месяца. Брать что-нибудь дешёвое, или взять хороший телефон сейчас и расплатиться в течении нескольких месяцев — личный выбор каждого.

Rohan66

27.03.2019 11:24Можете попробовать накопить на стиралку или холодильник «за несколько месяцев», если они сломались вот прямо сейчас! Полгода без холодильника или стиралки? Ну-ну…

lubezniy

27.03.2019 06:52Скорее, оставит без бизнеса, а то и без штанов. У уже умеющего распоряжаться деньгами бизнесмена деньги и так есть, ему не нужно брать кредит. А остальным рекомендуется начать на свои дело поменьше: если и потеряешь, не придётся ещё и кредит отдавать.

YemSalat

27.03.2019 09:41Зачем вообще брать кредит, если не под открытие бизнеса/для вложения, которое покроет проценты и принесет прибыль?

Затем чтобы не ждать пока сам накопишь?

VolCh

27.03.2019 10:27Чтобы купить что-то здесь и сейчас, а не когда накопишь, здесь и сейчас получать более-менее объективную пользу и/или более субъективное удовольствие.

Это без учёта, что есть люди, которые не умеют копить — обязательные траты легко, а вот свободные деньги жгут, как говорится, руки. И с помощью кредита им легко перевести материальные цели в обязательные траты из необязательных накоплений.YemSalat

27.03.2019 14:32Это без учёта, что есть люди, которые не умеют копить

Ага, я вот из этих, я лучше сейчас переплачу 20-30%, чем ждать покa инфляция, или еще какие-то экономические приключения, за меня обесценят эти «проценты»

iridiumhawk

26.03.2019 11:47Так у многих зарплата настолько маленькая, что без кредита не купить ничего дорогого. И финансовая грамотность настолько же маленькая, что не позволяет искать более выгодные варианты заимствования.

Ndochp

27.03.2019 16:51Я не понимаю, откладывать 5к в месяц проблема, а гасить по кредиту 6к (120%) — не проблема.

Это вот как так получается?VolCh

27.03.2019 21:00Свободные деньги жгут руки. А кредит — это обязательство, деньги перестают быть свободными.

YemSalat

28.03.2019 00:24Мне кажется часто срабатывает «получить сейчас» против «получить через n месяцев»

Ndochp

28.03.2019 09:28ну у тебя же не одна вещь в вишлисте? Первая с кредитом будет сейчас, но остальные то — позже.

Откладываем пусть по 6к, считаем что это гасит в случае кредита 5к основного долга. Пусть «мечта» 30к, гасится за 5 месяцев накоплениями, за 6 кредитом. Через 3 года мы или купим 7 вещь накопив (+6к уже в заначке) или только возьмем 7 вещь в кредит, но еще ничего по нему не выплатим.

3 года не такой большой горизонт.YemSalat

28.03.2019 10:091) В кредит можно брать не одну вещь за раз.

2) У меня на самом деле нет никакого «вишлиста», но иногда бывают ситуации типа «нужен смартфон» или еще что-то. Зачем несколько месяцев ходить с простой звонилкой и копить, если можно сразу взять какой нужен в кредит.

VolCh

28.03.2019 12:12Ключевое значение обычно имеет — согласны ли мы ждать 5 месяцев получения первой вещи. Особенно в вашем примере, где через три года у нас и так, и так будет 7 вещей.

edogs

26.03.2019 12:32Чем вообще надо думать, чтоб брать кредит с такими процентами?!

Это достаточно хорошая процентная ставка для потреб-кредита без залога в рублях.

Нормальная ставка в рублях для необеспеченных кредитов наличными это 24-48%. Ниже 18% уже офигенно и как правило по кредиткам.

Не стоит при оценке ставок ориентироваться на «а вот там по ипотеке под 1% выдают», т.к. это настолько не имеющая отношение по многим факторам к делу информация, что смысла ориентироваться на нее нет вообще (можем развернуть подробнее, но там на статью потянет).

Смысл прыгать по съемным еще несколько лет, если с небольшой переплатой (выйдет один фиг меньше, чем пришлось бы отваливать за съемную) можно спокойно жить уже в своей квартире и спокойно выплачивать?

mkshma В такой ситуации смысла нет, но такие ситуации достаточно редки. Это уже неоднократно разбиралось, но если вкратце. Если говорить про россию — арендная ставка в среднем 6%, ипотечная обычно 12%. Это просто напросто означает, что за ипотечную квартиру Вы переплатите на 6% (12-6) годовых больше. Ипотека имеет смысл только если есть расчет на рост стоимости квартиры больше чем на эти самые 6% (12-6).korus

26.03.2019 13:52При сравнении ипотеки и аренды всегда нужно учитывать несколько факторов.

1. Через 20 лет той же ипотеки квартира будет уже твоим активом, и его можно будет использовать (сдавать в аренду и покрывать платеж по ипотеке в некоторых ситуациях можно даже сейчас, если есть где жить).

2. Я могу быть достаточно мобильным, и иметь планы уехать из города (или уехать в другой район, если город достаточно большой). В таком случае ипотека малопривлекательна из-за лишнего геморроя.

3. Неожиданно (для некоторых), проблемы в ипотечной квартире — это твои проблемы, а в съёмной — не твои (собрал манатки и уехал).

Т.е. если квартира для себя, нет планов уезжать (не все люди работают в IT и блуждают по компаниям, как собственно и не все IT-шники мигрируют раз в год-два в другую компанию) и платёж по ипотеке сравним с арендной платой — почему нет?

Если квартира — бизнес, тем более.

За последние 5 лет у меня уже 2 ипотека:) почти подошла к концу, ничего страшного в этом нет, если понимать, что делаешь и умеешь планировать бюджет хотя бы чуть-чуть.edogs

26.03.2019 14:13При сравнении ипотеки и аренды всегда нужно учитывать несколько факторов.

Но все они сводятся к одному — или это выгодно или нет.

1. Через 20 лет той же ипотеки квартира будет уже твоим активом

Если цена на квартиру не изменится, то на сэкономленные за 20 лет деньги на аренде (вместо ипотеки) Вы сможете купить две таких квартиры и иметь два таких актива.

За последние 5 лет у меня уже 2 ипотека:) почти подошла к концу, ничего страшного в этом нет, если понимать, что делаешь и умеешь планировать бюджет хотя бы чуть-чуть.

Если верить статистике, то за последние 5 лет цены выросли на 10% примерно. А переплатили Вы за ипотеку (12-6)=6%*5 лет = 30%. Т.е. Вы потеряли 20% от цены квартиры за эти 5 лет выбрав ипотеку вместо аренды. При чем это очень простой расчет, на самом деле все хуже. Ничего страшного? Разумеется. Выгодно ли это было? Нет.

DaneSoul

26.03.2019 15:20+1Но все они сводятся к одному — или это выгодно или нет.

Не все. Есть еще параметр удобства.

В своей квартире можно сделать такой ремонт как хочется, можно заводить домашних животных (снять жилье имея собаку часто весьма сложно).

Если верить статистике, то за последние 5 лет цены выросли на 10% примерно.

5 лет для нежвижимости это не срок. Посмотрите как они изменились за 20 лет.Arty_Fact

26.03.2019 15:32Давайте я покажу, как они изменилась с января 2008:

Верхний - вторичный, нижний - первичный рынки

nick_gabpe

26.03.2019 17:03А это что от чего?:)

110000, это цена квартиры в рублях за м^2 или же в долларах за квартиру?

И по оси абсцисс деления это года и если да, то какие?edogs

26.03.2019 16:21+1Не все. Есть еще параметр удобства.

Эти опции тоже сводятся к цене аренды. Жилье с собакой будет чуть дороже, а за свой ремонт могут даже скидку сделать.

В своей квартире можно сделать такой ремонт как хочется, можно заводить домашних животных (снять жилье имея собаку часто весьма сложно).

5 лет для нежвижимости это не срок. Посмотрите как они изменились за 20 лет.

Не в сроке дело, а в непредсказуемости. Цены могут как упасть, так и вырасти. Покупка квартиры это инвестиция в недвижимость. Говоря об ипотеке — Вы говорите об инвестиции на кредитные деньги в сложный неликвидный продукт. Этот вопрос надо рассматривать сугубо отдельно от «аренда против ипотека»©

Совсем не обязательно, там разная база. Достаточно внести 50%, и ежемесячный платёж сравняется.

Обязательно, т.к. дело не в ежемесячном платеже, а в выгодности/не выгодности. Что бы не разьяснять очень подробно — давайте тогда возьмем 99% первый взнос и посчитаем насколько выгоднее будет ипотека при которой ежемесячный платеж 10 рублей против аренды за 10 тысяч рублей — получится ипотека вообще без вариантов нужна каждому, так?:)VolCh

27.03.2019 11:52Жильё, где разрешат жить с собакой, это не просто «цена вопроса». И ремонт тоже. Есть принципиальные хозяева, которые просто не разрешают даже за разумную доплату за собаку (а некоторые и с детьми не разрешают) или бесплатный (не в счёт квартплаты) ремонт.

Покупка квартиры для собственного жилья — это не инвестиция в актив, это приобретение пассива. А аренда или покупка этого пассива — вопрос не только экономической целесообразности. О выгодности ипотеки против накопления можно говорить когда приобретаешь именно актив, рассчитывая сдавать или просто продать дороже. Аренда тут в подавляющем большинстве случаев вообще не вариант.

1x1

26.03.2019 15:42А переплатили Вы за ипотеку (12-6)=6%*5 лет = 30%

Совсем не обязательно, там разная база. Достаточно внести 50%, и ежемесячный платёж сравняется.serkys

26.03.2019 20:02+1Эти же 50% на депозите могут тоже заметно подрасти. А если вовремя на доллары поменять, то и подавно.

Всё правильно, надо считать, не торопиться с выводами.1x1

27.03.2019 11:03Следуя числам выше, за 5 лет 50% первоначального взноса превратились в 110% стоимости квартиры. +120% за 5 лет, это 17% годовых. Неплохо для депозита. Доллары, акции и прочее — негарантированный доход.

korus

26.03.2019 16:36Да, всё сводится к выгоде и удобству. Единственное, я не понимаю, откуда вы берете, что я остался в проигрыше и это не выгодно, учитывая, что аренда отличается на 4% от ежемесячного платежа в моем случае (без учёта досрочного погашения конечно, в этом случае разбег ещё меньше).

Ну и расчет забавный конечно, переплатил я за ипотеку 30%, но как итог у меня в активе квартира, а что в активе у того, кто снимал?:)edogs

26.03.2019 16:54Единственное, я не понимаю, откуда вы берете, что я остался в проигрыше и это не выгодно, учитывая, что аренда отличается на 4% от ежемесячного платежа в моем случае (без учёта досрочного погашения конечно, в этом случае разбег ещё меньше).

Мы исходили из того, что у Вас некий среднестатический случай. Если у Вас квартира за эти 5 лет подорожала не на 10%, как в среднем, а больше чем на 40%, то конечно Вы остались в выгоде. За счет инвестиций в недвижимость, не за счет взятия ипотеки (тут тонкий момент, надо разделять эти вещи, мы писали выше).

как итог у меня в активе квартира, а что в активе у того, кто снимал?:)

Денег больше чем стоит Ваша квартира:) При прочих равных, в среднем, с учетом упомянутого Вами промежутка в 5 лет.

Нас все время удивляет как интересно подходят к вопросу ипотечники когда сравнивают себя с «низшей кастой» арендаторов. Ипотечник делает первый взнос, но почему-то считает что у арендатора этих денег нет. Ипотечник делает досрочку с накопленных денег, но почему-то считает что арендатор не копит. А потом делает вывод, что ипотечник остается с квартирой, а арендатор ни с чем:) И это на фоне того, что у ипотечника расходы на обслуживание ипотеки 12%, а у арендатора 6%.

Если Ваш случай более или менее подходит под изложенные выше средние параметры — давайте детали, покажем почему на промежутке этих 5 лет ипотека Вам была не выгодна по сравнению с арендой.korus

26.03.2019 18:39+1Ок, давайте гипотетически.

У X и Y есть по 1 млн руб. X берет ипотеку, Y продолжает снимать квартиру.

Один платит 15 тыс. рублей за аренду (беру нормальную квартиру в моем регионе, в которой я бы жил с женой), другой 20 тыс. за ипотеку (аналогичный ремонт), 10 лет или 60 мес.

X взял кредит на 920 тыс., при ставке 11%, переплата составит 280. тыс, или 30% от кредитуемой суммы.

Y откладывал по 5 тыс. рублей в течение 60 мес, т.е. потратил столько же, сколько X.

Через 10 лет X имеет квартиру и останавливает платежи по 20 тыс. Изначальная стоимость квартиры была 1.92 млн.

Через 10 лет Y имеет 1.3 млн. и продолжает платить за съём.

Я намеренно не беру сюда 13% налогового вычета от суммы уплаченных процентов, намеренно не учитываю повышение арендной платы год от года, т.к. с другой стороны мы имеем налог на квартиру (в регионах не так кусается, в Мск, возможно, иная ситуация, но там и аренда конская) и больше платежей по коммуналке. Я даже не стал брать вычет за покупку квартиры, т.к. дается только 240 тыс. на всю жизнь.

Как итог, вариант, когда проиграл X наступает только тогда, когда стоимость квартиры упала на 30% +. Но в реальности обычно это так или иначе связано со стоимостью валюты, в данном случае рубля. И мы вернемся к тому, что в рублях держать свои активы было менее выгодно, чем в недвижимости, а значит, Y пришлось бы как-то защищать свои активы (купить доллар в 2013, например, у меня так коллега купил себе квартиру на первоначальный взнос, ещё и на ремонт хватило), но это тоже риски и он также может проиграть. Только в случае проигрыша — он продолжит снимать квартиру и платить % за аренду, не получая в долгосрочной перспективе ничего, а X перестанет платить через 10 лет. Т.е. риски разные.

P.S.

Для тех, кто допускает хотя бы мизерный шанс остаться до старости в России, съём квартиры без планирования покупки оной для меня выглядит слишком храбрым вариантом. На пенсию особо не поснимаешь.

edogs

26.03.2019 20:44+1Ок, давайте гипотетически.

Вместо обсужаемого примера на своей квартире, которая была взята 5 лет назад и совсем в другой ситуации, Вы решили вдруг рассмотреть пример современной ситуации? Ну ок.

У X и Y есть по 1 млн руб. X берет ипотеку,

Да вообще не так.

20 тыс. за ипотеку 10 лет

X взял кредит на 920 тыс., при ставке 11%, переплата составит 280. тыс,

При первом взносе 1млн, кредите в 920 тысяч и ставке 11% на 10 лет ежемесячный платеж будет 12600, а не 20000, а переплата будет 600к, а не 280к.

Поэтому посчитаем сами, но возьмем за базу примерно Вашу основу.

Цену квартиры в 2млн и первый взнос 1млн.

Ипотеку берем 15 лет (стандарт), при 12% (реальных), получаем 12 тысяч платеж.

Цена квартиры 2млн — арендная плата 12 тысяч, ибо 6% (средних).

Арендатор кладет деньги в банк под 7.5%.

В конце 15 года у ипотечника на руках 0 копеек.

В конце 15 года у арендатора на руках 3 069 451 рублей.

Так что если не брать других факторов (изменение цены квартиры, субсидии, покупка долларов арендатором который потом прыгает в 2 раза и прочее), то даже в этом (очень мягком для ипотечника варианте) арендатор имеет на руках 1.5 стоимости квартиры, а ипотечник имеет одну квартиру.

Теперь все же позволим себе вернуться в 2014 год, т.к. Вы упоминали 5 летний период и недавнюю выплату ипотеки.

Будем оставаться в рамках расчетов, но с поправкой на процентную ставку.

Ипотека — те же 12% (это еще середина 2014), т.е. платеж 22200р.

Аренда — те же 6%, т.е. 12000.

Итого арендатор откладывает в месяц 10000 + у него лежит изначальный миллион на депозите, а ставка в среднем за последние 5 лет 15%.

А вот вклады в среднем за последние 5 лет это не 7.5, а 15%.

Итого всего за 5 лет ипотечник выплатит ипотеку.

А вот арендатор через 5 лет на своем счету увидит 3млн. То есть опять же, 1.5 стоимости квартиры. Обратим внимание что квартиры за эти же 5 лет подорожали только на 10%. Вот эти 40% и есть выгода ипотечника.

Вот пожалуйста — два сценария. В обоих арендатор имеет 50% преимущество над ипотечником, один раз за 15 лет, второй раз за 5 лет.korus

26.03.2019 21:56Да, вы правы насчёт 10 лет, я по привычке вбил 60 месяцев, собственно для всего далее и считал. Достижимая ставка на 14 год (не середину, а все же это был декабрь 2013, начало 2014) была 10.25% (моя), для Газпромбанка так вообще 8,5%. Технически были, и есть способы уменьшения этой ставки до мифических 5% за счёт детей, спец. программ и прочего. Но это редкий случай — его не смотрю.

На начало 2014 депозиты были около 8% (у меня был управляемый на 7.7), потом ставки начали расти и закончили на 13-14%, вроде в 2015 году и потом снова вернулись к тем же 8%.

Мой случай, так мой случай (хотя я выплатил её за год, поэтому она обошлась мне сильно дешевле).

Квартира, 1.9кк, 36 квадратов + лоджия. Стоимость съема в этом районе с аналогичным ремонтом на тот момент 12к, если учесть кошку. Первый взнос 850к, в кредит ещё 850к, ежемесячно 18к.

Налоги на квартиру за 5 лет — 3700 (периодически растут).

Коммуналка, исключая интернет, воду, свет — 120 — 130к

Вычет за % по ипотеке — 31к.

Итого, за 5 лет я бы заплатил 1080к + 3.7к + 130к — 31к = 1183к, или 19.7к в месяц

Как итог имел бы актив 2.1кк

Снимая квартиру я бы имел:

Повышение арендной платы на 400 в год (сейчас 14к, в виду расположения и студентов этот район чуть дороже, но имеет ряд плюсов по расположению и экономит транспортные расходы и время на проезд).

850к на управляемом депозите за 7.7%.

Даже при учёте добавления по 7к ежемесячно (на деле чуть меньше. но мне лень) и добавляя проценты обратно к вкладу на счёту у меня бы было 1.75кк рублей. Что несколько меньше, чем стоит (и стоила) квартира.

Если бы я подстроился под ситуацию в 2015 и взял вклад (но только на 3 года, у меня как раз такой закончился, точнее изменили ставку по нему в прошлом году) на 12.7%, то получили бы

На конец 1 года под 7.7% 997 981

На конец 4 года под 12.7% 1 755 544

На конец 5 года под 8% 1 981 714

И даже так, я не дотянул до текущей рыночной стоимости, но хотя бы переплюнул ценник начала 2014 года.

Так где выгода?

При этом я вполне себе допускаю ситуации, когда выгоднее арендовать (когда ипотека на овердофига лет, но она скорее нужна людям, у которых и без того заработок небольшой и откладывать им тупо нечего).

Для меня же в данном случае играет роль не мифические 20-30% через 5-10 лет, а скорее вопрос миграции в другое место.edogs

26.03.2019 22:34На начало 2014 депозиты были около 8% (у меня был управляемый на 7.7), потом ставки начали расти и закончили на 13-14%, вроде в 2015 году и потом снова вернулись к тем же 8%.

В 2014 можно было открыть депозиты под 24% на год, с помощью фиксов без особого напряга можно было добиться средней чуть выше 16% на 5 лет.

Квартира, 1.9кк, Первый взнос 850к, в кредит ещё 850к

850+850=1.7кк. Вы 200к потеряли.

ежемесячно 18к.

При сумме кредита в 850к на 5 лет платеж будет 22,5к, а не 18к.

Вычет за % по ипотеке — 31к. Повышение арендной платы

Договаривались же не учитывать посторонние факторы типа вычетом и подорожаний, т.к. это отдельная статья, которая может играть как в плюс, так и в минус.

Так где выгода?

Да о чем речь-то вообще?!

Вы плюсуете 850к к 850к и получаете 1900к, хотя это 1700к.

Вы считаете 850к в кредит на 10 лет под 10.25 и получаете 18к, хотя это 22,5к.

Мы выше по обсуждению договаривались не учитывать левые факторы типа повышения цен и вычетом, но Вы учли и то и другое.

Вы пишите про ставку 7.7%, хотя среднюю с 2014 на 5 лет вперед без особого напряга можно было 16% иметь.

До этого Вы посчитали переплату по ипотеке 280к вместо 600к.

Ясен пень с таким «аккуратным» подходом к расчетам можно насчитать что угодно.

Из наших расчетов выгода видна, мы в них ошибок не видим, Вы нам на них не указываете.

Из Ваших расчетов выгодна не видна, но в них ошибка/неточность практически в каждом пункте.

В целом вывод такой — ипотека кажется выгодна если делать ошибки в расчетах, если же их не делать — выгодна аренда:)MacIn

26.03.2019 22:49Вы пишите про ставку 7.7%, хотя среднюю с 2014 на 5 лет вперед без особого напряга можно было 16% иметь.

Хм, а если поподробнее? Я не интересовался специально, но емнип, ставка по депозитам в крупных банках в том году была порядка 6%, не?edogs

26.03.2019 23:05Хорошие депозиты в 2014 ниже 9% не опускались.

Но действительно высокие ставки были в конце декабря 2014, во время апокалипсиса с падением рубля

www.banki.ru/news/bankpress/?id=7495299

Самую высокую ставку утром 23 декабря предлагал Совкомбанк — 25% годовых в рублях.

Самые доходные вклады сейчас, согласно рейтингу «Банки.ру», у таких банков, как«Еврокоммерц» и Русский торговый банк (23% годовых). Айви Банк и банк «Банкирский дом» предлагают депозиты по ставке 22,5% годовых. Больше 20% по вкладам дают банки«Югра», Торговый городской банк, «Инвестиционный союз».Минимальная сумма вклада, которую банки привлекают по таким ставкам, составляет от 2 тыс. до 10 тыс. руб., срок вклада –три месяца.

Банки стали повышать ставки по вкладам на прошлой неделе после решения ЦБ поднять ключевую ставку на 6,5 п.п., до 17% годовых. За последнюю неделю ставки повысили или ввели новогодние предложения по повышенным ставкам Сбербанк, ВТБ24, Московский кредитный банк, МДМ Банк, Бинбанк, «Возрождение», ХКФ Банк, Росавтобанк, Инвестторгбанк и другие. В результате у большинства банков максимальные ставки по вкладам за одну неделю выросли с 9–13% до 17–21% годовых в рублях.

На отголосках этого даже весной 2015 еще можно было найти под 18% годовых депозиты. Югра, кстати, давала 24% депозит на 3 года расходно-пополняемый, мир ее праху:)

Тут надо учитывать тот факт, что депозиты это отдельное искусство, но это будет совсем уже отход от тематики хабра. Упрощенно говоря — Вы в 2014 году открываете пополняемые депозиты на 1-2-3-4-5 лет со ставками 24-22-18-16-14 и по мере окончания первых перекладываете на следующие, тем самым получая доход в 14% по старому депозиту даже в 2019 (банк снизить ставку не может), хотя новый больше чем под 8% фиг найдешь.

Смысл тут в том, что если Вы в ипотеке, то у Вас деньги закопаны в квартиру и все. А вот если Вы в аренде, то при повышении ставок в банках по депозитам — Вы можете воспользоваться этим.korus

26.03.2019 23:38Декабрь 2014 — это всё же год уже прошел, а значит остается 4 года под такой %, к банкам из 1 абзаца, я бы даже не пошёл по поводу вкладов (но их у меня в городе нет), из 2 абзаца есть только Сбер, ВТБ и Бинбанк. Там же по пути были проблемы с Трастом и лихорадка у его дочек. Те виды депозитов, про которые вы пишите неуправляемые, т.е. вы не сможете снять их в любой момент сохраняя всё накопленное. Положили на 3, значит через 3 и заберёте, или 0.01%. Мне кажется, или это также закапывание денег, только теперь в банк? Можно ведь рассуждать из разряда — продал квартиру (да, с ипотекой это возможно) — и вложился в новый выгодный депозит, а сам на съемную. Почему не рассматриваете такой случай?

edogs

26.03.2019 23:52Декабрь 2014 — это всё же год уже прошел, а значит остается 4 года под такой %

Для конкретно Вашей ситуации это ничего не меняет.

12(было в начале 14 года)-24-22-18-16 — выше тех самых посчитанных нами 15% в среднем.

Те виды депозитов, про которые вы пишите неуправляемые, т.е. вы не сможете снять их в любой момент сохраняя всё накопленное

Некоторые управляемые, некоторые нет, но дело не в том, ниже сейчас уточним.

Мне кажется, или это также закапывание денег, только теперь в банк?

Не. Большинство депозитов можно открыть на разные сроки. Берем пополняемый, но не расторгаемый депозит и заключаем не один договор на год, а 4 — на 3,6,9,12 месяцев. И получаем возможность вынуть деньги невозбранно каждые 3 месяца. Да хоть понедельно можно, с учетом нескольких банков.

На banki.ru есть легендарный чувак, который в 2012/2013 году открыл около нескольких десятков депозитов под 12% с разными сроками до 50 лет максимум, в инресбанке. Банк сначала смерджили с мособлом, потом мособл ушел под смп, но депозиты у него до сих пор живы.

Можно ведь рассуждать из разряда — продал квартиру (да, с ипотекой это возможно) — и вложился в новый выгодный депозит, а сам на съемную. Почему не рассматриваете такой случай?

Потому что это медленный вариант, квартира и так неликвид, а еще ипотечная. Добавьте к этому невозвратные потери на оценке, страховке и ремонте который Вы сделали под себя — вообще грустно получится.

Быстрее 3 месяцев без серьезного дисконта не продашь, да и вообще ипотечную продать без дисконта сложно.korus

27.03.2019 00:09На banki.ru есть легендарный чувак, который в 2012/2013 году открыл около нескольких десятков депозитов под 12% с разными сроками до 50 лет максимум, в инресбанке.

Я, боюсь, в моих условиях со вкладом в 0.5-1.5 млн в общей сложности я на геморрой по поиску, чтению и оформлению разных договоров потеряю времени больше, чем в итоге заработаю:)

MacIn

27.03.2019 00:59и так неликвид, а еще ипотечная

А какая разница ипотечная или нет? В России это создает какие-то проблемы?edogs

27.03.2019 01:27А какая разница ипотечная или нет? В России это создает какие-то проблемы?

Упрощенно говоря — для покупки ипотечной квартиры надо или что бы у покупателя были лично его живые и прямые деньги или что бы покупателю одобрили ипотеку на эту квартиру в этом же банке.

В противном случае банк имеет риск снять залог с квартиры, но из-за срыва сделки по какой-нибудь причине не получить денег по кредиту выданному под нее. Или же покупатель имеет дичайшие риски отдать денег и не получить квартиру в случае срыва сделки, на эти риски он будучи в адеквате не пойдет.

В россии же при покупке недвиги живые прямые деньги это раритетище, покупатель или с цепочкой обмена или с мат.капиталом или с военной ипотекой или с сертификатами или с несовершеннолетними и опекой или с ипотекой от другого банка или еще что-нибудь… что безрисково не совместимо с залоговой недвижимостью.MacIn

27.03.2019 02:17В противном случае банк имеет риск снять залог с квартиры, но из-за срыва сделки по какой-нибудь причине не получить денег по кредиту выданному под нее

Так как, если это все делается через нотариуса, одним действием, как в SQL транзакции? Будут на сделке представители обоих банков — прежнего держателя ипотеки и нового. Нет?edogs

27.03.2019 05:07Не очень понятно о какой ситуации Вы спрашиваете.

Но дело не в записях в базу, дело в проекции этого на реальный мир.

Упрощенно (это все ж не портал по недвиге) Вы можете прописать в договоре передачу квартиры и передачу денег, и Вы можете даже откатить передачу квартиры в реальном мире, т.к. она никуда не денется, но передачу денег (пропитых, потерянных) Вы никак не откатите.MacIn

27.03.2019 05:38Не очень понятно о какой ситуации Вы спрашиваете.

О той, очевидно, когда один ипотечник продает квартиру другому ипотечнику. Не понимаю, в чем проблема.

Покупатель или продавец делают оценочный акт, любой банк одобряет ипотеку поткупателю на эту квартиру. Дальше все последовательно — банк покупателя переводит покупателю же деньги на его счет с блокировкой, оттуда по платежному поручению — сразу продавцу. Он, поскольку квартира обременена ипотекой, тоже не получает доступа к этим деньгам — у банка первоочередное право, он вычитает из этой суммы остаток долга продавца по ипотеке. Здесь же нотариально снимается старая ипотека и ставится новая.

Почему это должно вызывать хоть какие-то проблемы? Как кто-то что-то может потерять?

Но дело не в записях в базу

А я и не говорю о записях в базу.

Я говорю, что процесс в реальной жизни происходит как транзакция в БД — процесс не может повиснуть на середине, допустимы только два крайних состояния.edogs

27.03.2019 23:52Не понимаю, в чем проблема.

Да там много их вариантов, что бы не вдаваться, ответим просто по Вашему примеру.

Покупатель или продавец делают оценочный акт, любой банк одобряет ипотеку поткупателю на эту квартиру. Дальше все последовательно — банк покупателя переводит покупателю же деньги на его счет с блокировкой, оттуда по платежному поручению — сразу продавцу. Он, поскольку квартира обременена ипотекой, тоже не получает доступа к этим деньгам — у банка первоочередное право, он вычитает из этой суммы остаток долга продавца по ипотеке. Здесь же нотариально снимается старая ипотека и ставится новая.

Основной косяк Вашего примера в том, что в нем банк покупателя расстается с некислой суммой денег (выдает кредит и переводит деньги покупателю) и потом сидит и ждет пока на него переоформят ипотеку. А если не оформят — сидит и курит бамбук, ни один банк да и вообще адекватный человек так не сделает.

Есть и еще нюансы. Вы предполагаете что у банка из-за ипотеки есть первоочередное право на доступ к деньгам — это не так, деньги на счету покупателя это деньги покупателя. Вы не учитываете, что на любом этапе у любого из банков могут отозвать лицензию, а АСВ компенсирует только 1.4млн и это уже не надо участникам сделки.MacIn

28.03.2019 17:51Понятно, значит, таковы особенности национального законодательства. Жаль, если в России так через ж. сделана эта отрасль. Теперь я понимаю, почему при обсуждении ипотеки в России противники приводят аргумент «а если продать надо — то что?».

Есть и еще нюансы. Вы предполагаете что у банка из-за ипотеки есть первоочередное право на доступ к деньгам — это не так, деньги на счету покупателя это деньги покупателя.

Ну ясно. Когда я брал ипотеку в ЕС, мне, как покупателю, деньги перевели на счет дай бог на миллисекунду — я их и понюхать не успел. Все сделано одной транзакцией, нет пространства для кидка или форс-мажора какого-то, учитывая, что делается все через нотариуса одним актом, что сама купля-продажа, что переоформление ипотеки с банка на банк, идут пачкой.edogs

29.03.2019 01:27Мы бы не сказали что в россии ипотека как таковая реализована хуже. Упрощая — в ЕС ипотека привязана к квартире, в России к человеку. Остальное проистекает из этого. Это просто разные подходы.

korus

26.03.2019 23:17Вы правы, ошибся по общей стоимости, стоила 1,7, сейчас 2.1.

По поводу 22к — я не знаю откуда вы берёте их, возможно не увидели ту ставку, которая была у меня. 3 мес. овердрафта, зарплатный проект и молодая семья — вполне достижимые условия на мой взгляд? Поэтому было 18к, точнее 18 165.

Повышение за съём квартиры я как бы не учёл (тоже это написал), зато учёл доплаты за квартплату и налоги, а значит съёмщик получил дополнительную тысячу в месяц на откладывание.

И да, я пишу про 7.7 % по депозиту, т.к. у меня именно такой и был. И это был один из самых выгодных по условиям (пополнение, снятие, капитализация).

Вот середина 2014 года в сбере

Понятно, что сбер в депозитах не показатель, и есть банки поприятнее в этом плане, только не все они представлены в моем замкадье:)

Ну и для депозитов на долгий срок, на сумму более 1.4кк я бы не стал брать банки не из первой 10ки, а у них 16% на 5 лет я не помню, 12-14% на 3 года помню (но чем больше %, тем меньше контроля, хуже капитализация и прочее).

И да, с 16% ставкой с помесячной капитализацией за 5 лет я выиграю 300к., с годовой капитализацией 200к. При 14% 80к/150к соответственно, при 12% минус 50к/0. Но тогда, когда я заселился (янв. 2014) доллар был еще 33.5, и таких ставок по депозитам я предположить не мог:)edogs

26.03.2019 23:35По поводу 22к — я не знаю откуда вы берёте их, возможно не увидели ту ставку, которая была у меня. 3 мес.

Вот Ваша цитата

Достижимая ставка на 14 год (не середину, а все же это был декабрь 2013, начало 2014) была 10.25% (моя)

Идем в любой ипотечный калькулятор, забиваем там 5 лет, 10.25, 850к и получаем 22.5к.

в кредит ещё 850к

для депозитов на долгий срок, на сумму более 1.4кк я бы не стал брать банки не из первой 10ки

Всего 5 банков хоть из последней тысячи это уже 7млн, АСВшная страховка-то действует индивидуально для каждого банка.

тогда, когда я заселился (янв. 2014) доллар был еще 33.5, и таких ставок по депозитам я предположить не мог:)

Ну, во-первых, в 2014 году спокойно можно было найти 12%.

Во-вторых, как мы уже считали чуть выше, даже при 7.5% депозитах, при ипотеке под 12% аренда все равно получается выгоднее.

И наконец — в том-то и суть. В аренде у Вас всегда есть выбор. Упали цены на квартиры — купили, пусть даже в ипотеку. Начали расти — купили, пока не поздно. Появились ставки по депозитам высокие — переложили в них. А иначе получается так, что человек у которого не хватает даже на свою квартиру занимается инвестицииями в неликвидный актив за счет кредитных денег:)

На самом деле все эти расчеты — это вторично. Что первично, так это ставки по аренде, депозитам и ипотеке.

Если аренда 6%, депозит 7.5%, ипотека 12%, то получается что при ипотеке Вы теряете 7.5% на уже уплаченных деньгах (первый взнос и погашения тела) и 12% на сумме кредита, но экономите 6% на аренде. То есть при любом первом взносе на любом этапе ипотеки это потери от 1.5% (7.5-6) до 6% (12-6)

Если депозит упадет до 3%, а ипотека до 9%, то исходя из того же расклада Вы можете как иметь плюс до 3% (6% аренды минус 3% депозит), так и до минус 3% (9% ипотеки минус 6% аренды. То есть тут зависит от того сколько Вы уже заплатили за квартиру.

Если же ипотека и депозит оба упадут ниже 6%, то аренда будет не выгодной при любом раскладе.korus

27.03.2019 00:03Идем в любой ипотечный калькулятор, забиваем там 5 лет, 10.25, 850к и получаем 22.5к.

Это достаточно любой ипотечный калькулятор?

В аренде у Вас всегда есть выбор

Квартиру тоже можно продать. Да, я понимаю, что это не в течение дня и сильно зависит от спроса в текущий момент. Но 1-2 месяца реальны в текущей ситуации.

Ну, во-первых, в 2014 году спокойно можно было найти 12%

но 12% всё ещё недостаточно для получения прибыли относительно ипотеки за 10.25. А сейчас ипотеки и за 6-9% можно взять, и депозиты в том же диапазоне.

edogs

27.03.2019 00:28Это достаточно любой ипотечный калькулятор?

А Вы правы. Мы не на банки.ру считали, даже на двух разных, получалось 22.5к, сейчас посмотрели — они запятую съедали, считали по 20% по дефолту. Мдя. Но сути это не меняет, т.к. мы на эту цифру не полагались в расчетах, просто удивило не совпадение.

Но 1-2 месяца реальны в текущей ситуации.

Найти покупателя на ипотечную квартиру тяжело — нужно или ипотечника или с живыми деньгами, это редкость, пусть даже 2 месяца. Согласие банка (если он его даст вообще, может и отказать) — недели две, сбор справок с оценкой — недели две. Еще месяц. Росреестр может затянуть сделку на месяц спокойно. В общем уложиться в 4 месяца — уже хорошо, то что быстрее — с дисконтом.

но 12% всё ещё недостаточно для получения прибыли относительно ипотеки за 10.25

Нет, не так. Депозит не обязан обгонять ипотеку, при некоторых условиях он даже нулевым может быть и аренда все равно будет выгоднее.

Ипотека состоит из 2 частей:

А) уже внесенные деньги (на которых Вы теряете из-за того, что они не лежат на вкладе)

Б) оставшийся долг (на которых Вы теряете ипотечную ставку)

Если вклад 12%, то Вы теряете 12% на части А и 10.25% на части Б, но экономите 6% на аренде. То есть в лучшем случае (если у Вас ипотека почти погашена), Вы теряете 10.25%-6%=4.25% годовых. В худшем случае (если первый взнос равен нулю), Вы теряете 6% (12%-10.25%).

Я, боюсь, в моих условиях со вкладом в 0.5-1.5 млн в общей сложности я на геморрой по поиску, чтению и оформлению разных договоров потеряю времени больше, чем в итоге заработаю:)

2019 же на дворе. На банки.ру том же есть пара топиков где постоянно публикуются таблицы актуальных предложений. Зашли, глянули — всё.

А сейчас ипотеки и за 6-9% можно взять, и депозиты в том же диапазоне.

6-9% честных нету, только субсидированные, это не в счет, т.к. там речь не о выгодности ипотеки, а о выгодности субсидии. Депозиты да — 7.5% сейчас уже неплохо, но мы же при расчете на 15 лет именно 7.5% ставку и закладывали:)

1x1

27.03.2019 12:28аренда 6%

Тут должен быть множитель, аренда от полной стоимости квартиры, а не только ипотечной части.

ипотека 12%

12% на 5лет — это 34% переплаты по кредиту за 5 лет, или 7% в год.

VolCh

27.03.2019 11:57Из одной крайности вы кинулись в другую — стали рассматривать депозиты, а не просто накопления кэшем или на текущем счёте.

Whuthering

26.03.2019 20:56+1В варианте «откладывал по 5 тыщ и купил квартиру через 10 лет» не закладываются два типа рисков, актуальные для долгосрочных перспектив (10 лет и более):

— государство проверачивает какую-нибудь очередную денежную реформу, либо экономику адски колбасит по другим причинам, и имеющиеся накопления резко становятся не такими уж и накоплениями: заморозка депозитов, отрицательные ставки, гиперинфляция, и т.д. (достаточно вспомнить 1991-1994 года)

— экономическая стагнация в регионах ведет к массовой миграции трудового населения в столицы, либо происходят изменения в законодательстве касательно строительства, к примеру, новые нормы проектирования, отмена долевого строительства, банкротства застройщиков, в итоге существенный рост цен на недвижимость (и на аренду, кстати, тоже)edogs

26.03.2019 21:05На самом деле не 2 типа, а целая куча рисков не закладывается. Как положительных, так и отрицательных. Они все непредсказуемы и имеют скорее отношение к вопросу «надо ли инвестировать в недвигу», чем к «аренда против ипотека», поэтому их нет смысла учитывать.

По первому риску, кстати, вспомните 2008 и 2014 годы — недвига упала.