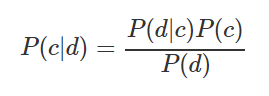

-Наивный байесовский классификатор. Формула расчета вероятности отнесения наблюдения к тому или иному классу:

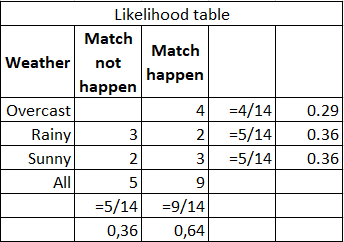

Например, нужно рассчитать вероятность, что спортивный матч состоится при условии, что погода солнечная. Исходные данные и расчеты приведены в таблице ниже:

Можно посчитать по формуле (3/9) * (9/14) / (5/14) = 60%, или просто из здравого смысла 3/(2+3)=60%. Сильные стороны — легко интерпретировать результат, подходит для больших выборок и мультиклассовой классификации. Слабые стороны — не всегда выполняется предположение о независимости характеристик, характеристики должны составлять полную группу событий.

#imports

from sklearn.datasets import load_iris

from sklearn.model_selection import train_test_split

from sklearn.naive_bayes import GaussianNB

#model fit

X, y = load_iris(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.5, random_state=0)

gnb = GaussianNB()

y_pred = gnb.fit(X_train, y_train).predict(X_test)

#result

print("Number of mislabeled points out of a total %d points : %d"

% (X_test.shape[0], (y_test != y_pred).sum()))

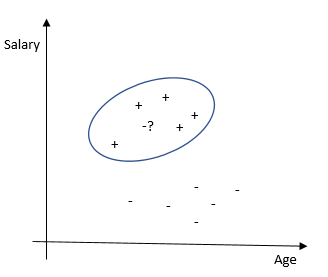

-Метод ближайших соседей. Классифицирует каждое наблюдение по степени похожести на остальные наблюдения. Алгоритм является непараметрическим (отсутствуют ограничения на данные, например, функция их распределения) и использует ленивое обучение (не применяются заранее обученные модели, все имеющиеся данные используются во время классификации).

Сильные стороны — легко интерпретировать результат, хорошо подходит для задач с малым количеством объясняющих переменных. Слабые стороны — невысокая точность по сравнению с другими методами. Требует значительных вычислительных мощностей при большом количестве объясняющих переменных и больших выборках.

#imports

from sklearn.neighbors import KNeighborsClassifier

#model fit

X = [[0], [1], [2], [3]]

y = [0, 0, 1, 1]

neigh = KNeighborsClassifier(n_neighbors=3)

neigh.fit(X, y)

#result

print(neigh.predict([[1.1]]))

print(neigh.predict_proba([[0.9]]))

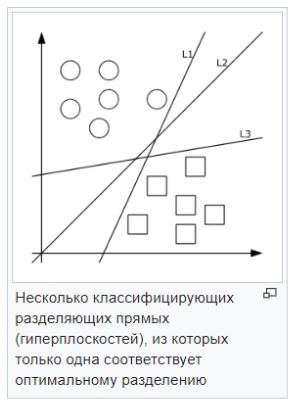

-Метод опорных векторов (SVM). Каждый объект данных представляется как вектор (точка) в p-мерном пространстве. Задача — разделить точки гиперплоскостью. То есть, можно ли найти такую гиперплоскость, чтобы расстояние от неё до ближайшей точки было максимальным. Искомых гиперплоскостей может быть много, поэтому полагают, что максимизация зазора между классами способствует более уверенной классификации.

Сильные стороны — Эффективен при большом количестве гиперпараметров. Способен обрабатывать случаи, когда гиперпараметров больше, чем количество наблюдений. Существует возможность гибко настраивать разделяющую функцию. Слабые стороны — в случае, когда наблюдений меньше, чем объясняющих переменных, необходимо применять методы регуляризации, чтобы не переобучить модель. Также этот метод напрямую не дает вероятностных оценок.

#imports

from sklearn import svm

#model fit

X = [[0, 0], [1, 1]]

y = [0, 1]

clf = svm.SVC()

clf.fit(X, y)

#result

clf.predict([[2., 2.]])

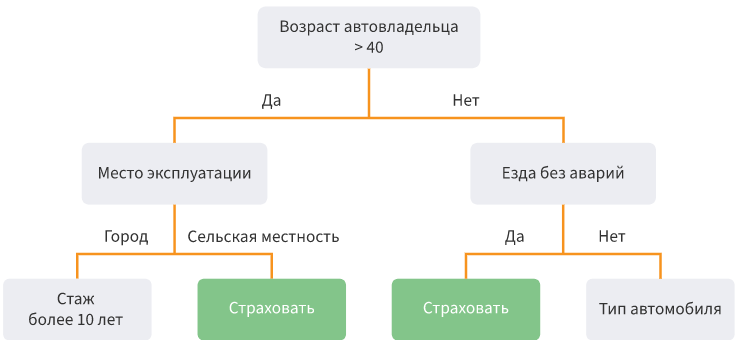

-Деревья решений. Разделение данных на подвыборки по определенному условию в виде древовидной структуры. Математически разделение на классы происходит до тех пор, пока не найдутся все условия, определяющие класс максимально точно, т. е. когда в каждом классе отсутствуют представители другого класса. На практике используется ограниченное количество характеристик и слоев, а ветви всегда две.

Сильные стороны — возможно моделировать сложные процессы и легко их интерпретировать. Возможна мультиклассовая классификация. Слабые стороны — легко переобучить модель, если делать много слоев. Выбросы могут повлиять на точность, решение этих проблем — обрезать нижние уровни.

#imports

from sklearn.datasets import load_iris

from sklearn import tree

#model fit

X, y = load_iris(return_X_y=True)

clf = tree.DecisionTreeClassifier()

clf = clf.fit(X, y)

#result

tree.plot_tree(clf.fit(iris.data, iris.target)) -Случайный лес/Ансамбль деревьев. Это много бустингов и деревьев решений объединенных вместе. Бустинг — случайная выборка из базовой выборки. За счет большого числа таких подвыборок (random patching) и построения на каждой своей модели увеличивается качество финальной модели за счет усреднения. Для оценки качества модели нужно применять oob-оценку.

Сильные стороны: нечувствительность к выбросам, малые требования к предобработке данных, к масштабированию, небольшая чувствительность к гиперпараметрам, разброс модели меньше, а значит она не склонна к переобучению. Так как построение деревьев независимое, то вычисления можно распараллелить. Слабые стороны — потребляет память и время, чтобы считать и хранить много деревьев. Не применять, когда признаков очень много (больше 100 000), в этом случае лучше — регрессии.

#imports

from sklearn.ensemble import RandomForestClassifier

from sklearn.datasets import make_classification

#model fit

X, y = make_classification(n_samples=1000, n_features=4,

n_informative=2, n_redundant=0,

random_state=0, shuffle=False)

clf = RandomForestClassifier(max_depth=2, random_state=0)

clf.fit(X, y)

#result

print(clf.feature_importances_)

print(clf.predict([[0, 0, 0, 0]]))-Метод градиентного спуска. Итерационный алгоритм минимизации функции потерь (по умолчанию hinge loss function). Алгоритм также применяется в задачах прогнозирования.

Также есть версия стохастического градиентного спуска, который применяется при больших выборках. Его суть в том что он считает производную не по всей выборке, а по каждому наблюдению (online learning) (или по группе наблюдений mini-batch) и меняет веса. В итоге он приходит в тот же оптимум что и при обычном ГС. Существуют методы применения ГС для МНК, логит, тобит и других методов (доказательства).

Сильные стороны: высокая точность классификации и прогнозирования, подходит для мультиклассовой классификации. Слабые стороны — чувствительность к параметрам модели.

#imports

from sklearn.linear_model import SGDClassifier

#model fit

X = [[0., 0.], [1., 1.]]

y = [0, 1]

clf = SGDClassifier(loss="hinge", penalty="l2", max_iter=5)

clf.fit(X, y)

#result

clf.predict([[2., 2.]])

clf.coef_

clf.intercept_-Градиентный бустинг. Это ансамбли моделей. Строятся регрессии или деревья решений и минимизируется функция потерь, как в градиентном спуске. Используется, когда выборка помещается в память, есть смесь разных признаков.

Сильные стороны: высокая точность классификации и прогнозирования, подходит для мультиклассовой классификации, не чувствителен к выбросам, способен решать задачи ранжирования. Слабые стороны — требователен к ресурсам компьютера.

#imports

import numpy as np

import matplotlib.pyplot as plt

from sklearn import ensemble

from sklearn import datasets

from sklearn.utils import shuffle

from sklearn.metrics import mean_squared_error

#model fit

boston = datasets.load_boston()

X, y = shuffle(boston.data, boston.target, random_state=13)

X = X.astype(np.float32)

offset = int(X.shape[0] * 0.9)

X_train, y_train = X[:offset], y[:offset]

X_test, y_test = X[offset:], y[offset:]

params = {'n_estimators': 500, 'max_depth': 4, 'min_samples_split': 2,

'learning_rate': 0.01, 'loss': 'ls'}

clf = ensemble.GradientBoostingRegressor(**params)

clf.fit(X_train, y_train)

#result

mse = mean_squared_error(y_test, clf.predict(X_test))

print("MSE: %.4f" % mse)-Логистическая регрессия/logit. Используется для классификации от 0 до 1, доказывается методом максимального правдоподобия (log likelihood). ММП — это вероятность получить Y при заданных Х и найденных параметрах w.

Сильные стороны: хорошо работает, когда гиперпараметры коррелируют с объясняющей переменной. Слабые стороны — подходит для бинарной классификации, слабо работает при эндогенности.

#imports

from sklearn.datasets import load_iris

from sklearn.linear_model import LogisticRegression

#model fit

X, y = load_iris(return_X_y=True)

clf = LogisticRegression(random_state=0).fit(X, y)

clf.predict(X[:2, :])

#result

clf.predict_proba(X[:2, :])

clf.score(X, y) -Probit. Отличается от логит модели тем, что предполагает нормальность распределения гиперпараметров, в то время, как логит модель предполагает логистическое распределение.

#imports

import statsmodels

#model fit

result_3 = statsmodels.discrete.

discrete_model.Probit(labf_part, ind_var_probit )

#result

print(result_3.summary()) -Tobit. Применяется, когда зависимая переменная ограничена и непрерывна.

#imports

from sklearn.datasets import make_regression

import matplotlib.pyplot as plt

import pandas as pd

from tobit import *

#model fit

tr = TobitModel()

#result

tr = tr.fit(x, y, cens, verbose=False)

tr.coef_Если упущен какой-либо важный метод, пожалуйста, напишите об этом в комментариях. Планируется выпуск статей по обучению без учителя, методам предобработки, методам оценки качества модели, интересным терминам и доказательствам. Спасибо за внимание.

CrazyElf

Сдаётся мне, что вы путаете бустинг с бэггингом. :) Boosting — это когда мы пытаемся на плохо классифицированных моделью данных «доучиться» с помощью дополнительных моделей. А то, что вы описали — сэмплинг данных и усреднение моделей, выученных на этих сэмплах — это bootstrap aggregation, то есть bagging. Кстати, до кучи надо бы тогда и про стэкинг рассказать, чтобы уж «полный фарш» был. :)