Проблематика

Как и многие айтишники, весной 2022 года я релоцировался из России в другую страну. И тут же столкнулся с тем, что перестал понимать, сколько денег я трачу на жизнь, какие покупки я могу себе позволить, а какие нет. Ситуация усложнялась следующими факторами:

Непривычная валюта и цены;

Другая структура расходов;

И доходы, и расходы в нескольких валютах;

Постоянно меняющиеся курсы валют.

Для начала попробовал пойти привычным путем и начал вести свои расходы в одной из популярных программ учета домашних финансов. Однако довольно быстро понял, что это несколько не то, что требуется. Дело в том, что подобные программы заточены в первую очередь на то, чтобы понять КУДА уходят деньги, а у меня стояла задача понять СКОЛЬКО их уходит. Причем, понять это не по окончании месяца учета, а как можно скорее.

В результате экспериментов родилось собственное средство учета на основе Google Sheets, которое решало мою задачу, причем с минимальными временными затратами. Средство получилось весьма удачным, и, возможно, окажется полезным кому-то еще.

Идея

Для того, чтобы понять, сколько денег мы тратим, вовсе не обязательно скрупулезно заносить все свои затраты – достаточно просто время от времени вносить остатки по своим счетам и свои денежные поступления. В результате мы получим общую сумму затрат.

Если из этой суммы вычесть регулярные траты, такие как аренда жилья, а также крупные разовые траты (типа покупки мебели или нового ноутбука), то мы узнаем, сколько мы тратим на повседневные нужды (на жизнь): покупку продуктов, одежды, походы в рестораны и прочее.

Зная свои доходы и обязательные траты, легко можно рассчитать сколько вы можете позволить себе тратить на жизнь в месяц. А поделив это число на 31 день – узнать, сколько можем потратить на жизнь в день. Это очень удобный показатель, так как его фактическое значение можно получить буквально за пару-тройку дней учета, не дожидаясь конца месяца.

Основной подход системы учета – контроль среднедневных трат на повседневные нужды.

Если среднедневные траты соответствуют расчетным – все в порядке, а если нет – то надо либо меньше посещать рестораны, либо начать больше зарабатывать )

Реализация и использование

В качестве средства реализации был выбран Google Sheets и аддон Конвертер валют, обеспечивающий автоматическую конвертацию множества валют, включая криптовалюты:

Hidden text

AED - Дирхам ОАЭ, AUD - австралийский доллар, AZN - азербайджанский манат, BGN - болгарский лев, BRL - бразильский реал, BYN - белорусский рубль, CAD - канадский доллар, CHF - швейцарский франк, CLP - чилийское песо, CNY - китайский юань, CZK - чешская крона, DKK - датская крона , EGP - египетский фунт, EUR - евро, GBP - фунт стерлингов, HKD - гонконгский доллар, HRK - хорватская куна, HUF - венгерский форинт, IDR - индонезийская рупия, ILS - израильский шекель, INR - индийская рупия, ISK - исландский крона, JPY - японская иена, KRW - южнокорейская вона, тенге - казахстанский тенге, MDL - молдавский лей, MXN - мексиканский песо, MYR - малайзийский ринггит, NOK - норвежская крона, NZD - новозеландский доллар, PHP - филиппинский песо, PLN - польский злотый, RON - румынский лей, RUB - российский рубль, SAR - саудовский риал, SEK - шведская крона, SGD - сингапурский доллар, THB - тайский бат, TRY - турецкая лира, TWD - новый тайваньский доллар, UAH - украинская гривна, USD - доллар США, ZAR - южноафриканский рэнд.

Поддерживаемые криптовалюты: ATOM - Космос, BCH - Биткойн наличные, BTC - Биткойн, DASH - Dash, EOS - EOS, ETC - Ethereum Classic, ETH - Ethereum, LINK - Chainlink, LTC - Litecoin, XLM - Stellar, XRP - XRP, XTZ - Тезос, ADA - Cardano, DOGE - Dogecoin, DOT - Polkadot, SOL - Solana.

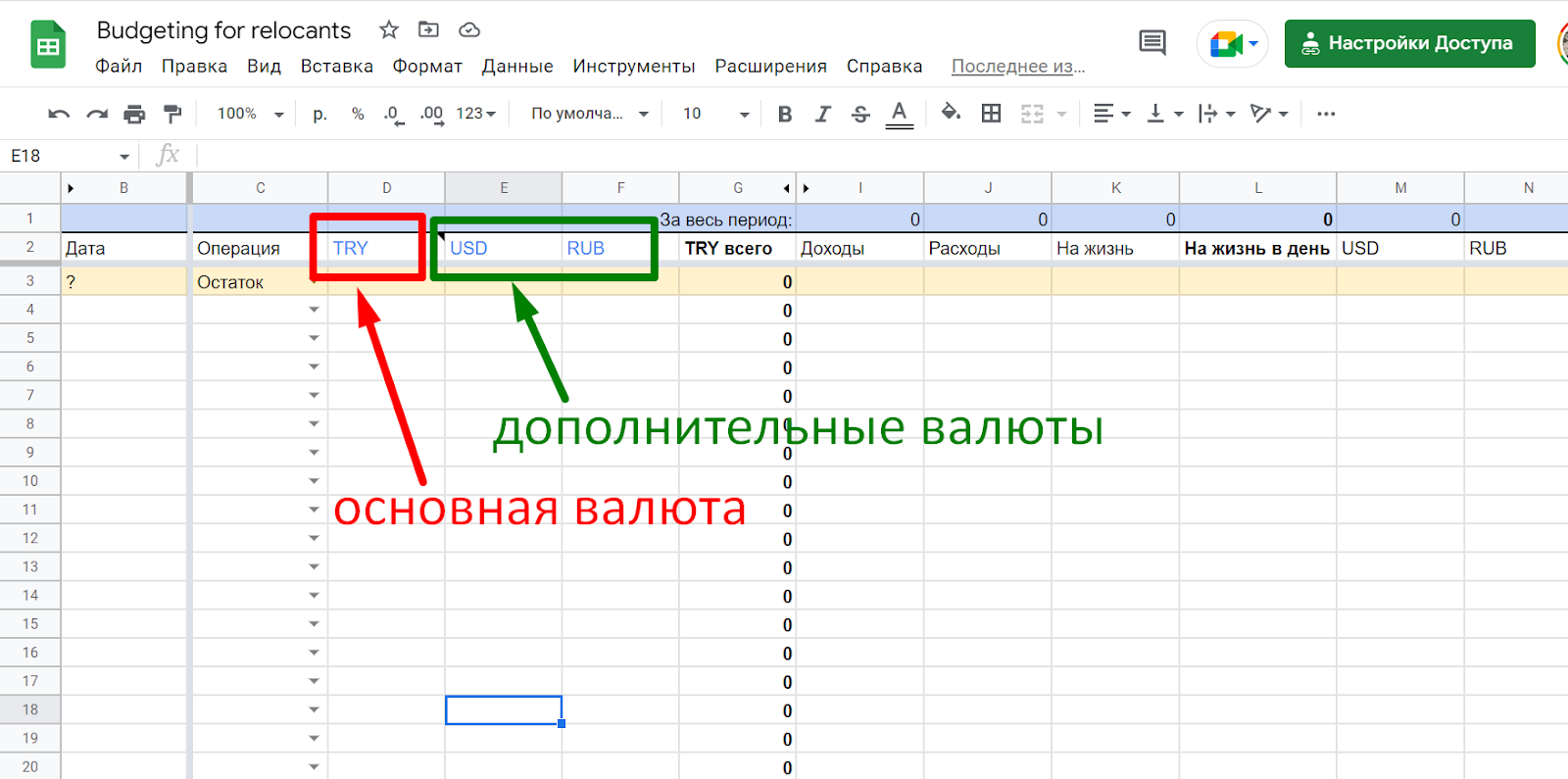

Перед началом использования указываем, в каких валютах будем вести учет:

Далее идем в меню “Расширение | Конвертер валют” и выбираем “Установить” – это нужно сделать один раз для инициализации данного расширения для вашего аккаунта

Затем указываем дату и вносим остатки по счетам. Они будет пересчитаны и просуммированы в основной валюте по курсу на указанную дату:

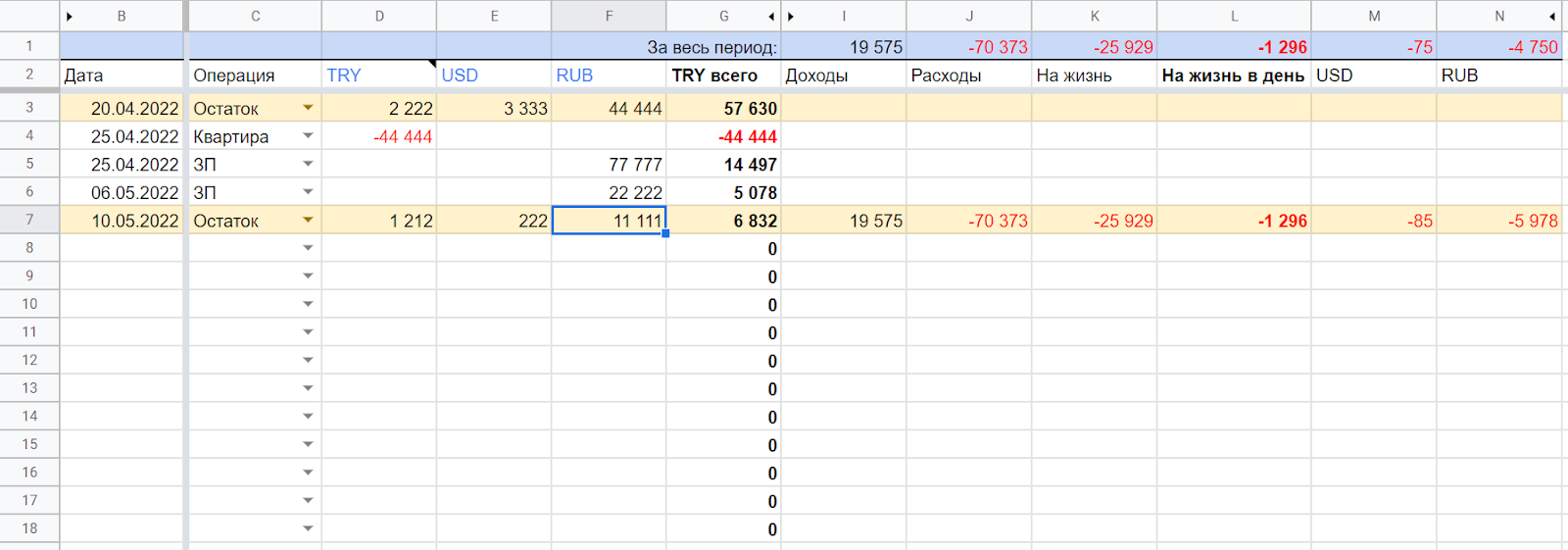

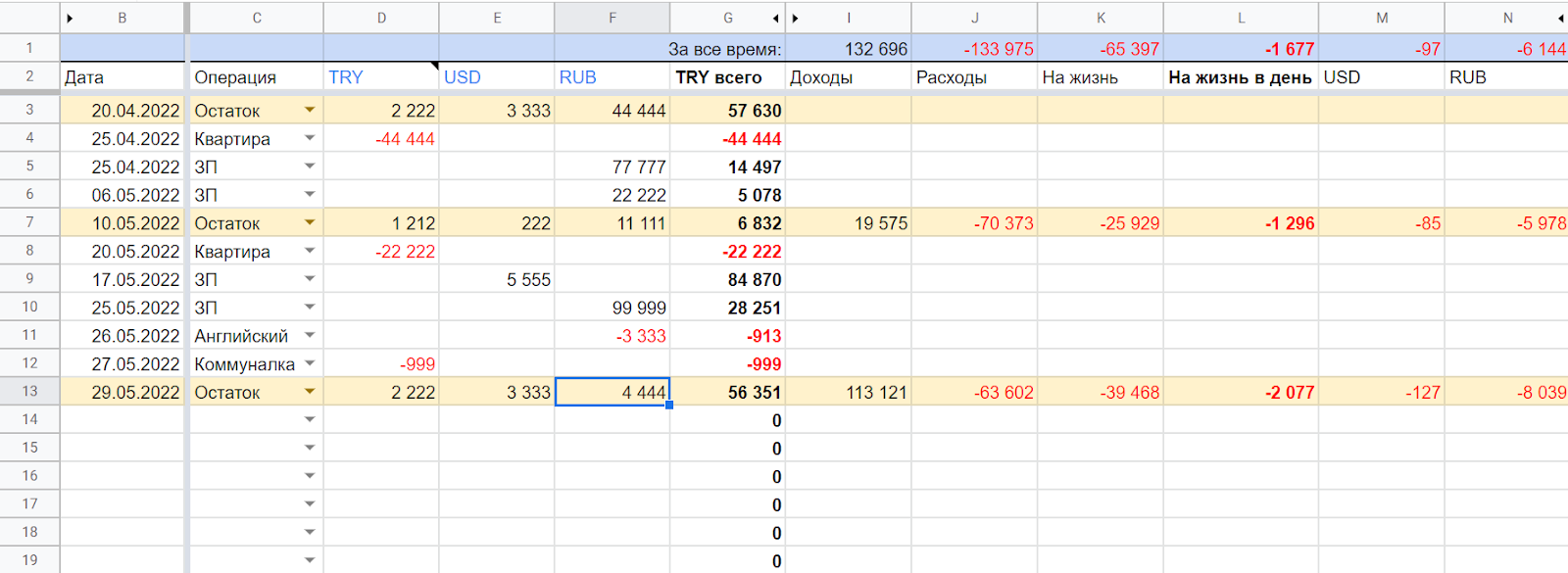

Далее, в любой день, когда у вас будет время и настроение – заносите новые значения текущих остатков, а также предшествующие доходы и крупные разовые и регулярные траты. При выборе операции “Остаток” из выпадающего списка и вводе даты, строка автоматически подсвечивается:

Сразу после этого будет рассчитана величина среднедневных затрат на жизнь, а вы сможете сделать вывод: стоит ли затянуть потуже пояса или, наоборот, можно расслабиться. Когда в следующий раз внесете остатки – будет видно, насколько изменились ваши среднедневные траты:

ВАЖНО: траты заносятся со знаком минус!

И, на всякий случай: все затраты и поступления, показанные на скриншотах, – являются вымышленными и не отражают реальный уровень цен.

Отчеты

На листе “Траты по категориям” можно посмотреть сводный отчет ваших трат и поступлений по месяцам:

Отчет собирается при помощи сводной таблицы, вы можете легко его модифицировать или добавить еще несколько.

Настройки

На листе настроек можно отредактировать категории доходов и расходов, именно по ним строится отчет. Первое значение в списке зарезервировано под внесение остатков, тем не менее, вы можете переименовать его как вам больше нравится.

Кроме этого, можно задать корректировку курсов валют вашего банка по сравнению с биржевым курсом. В моем случае различие составило примерно 3% в сторону ухудшения:

Заключение

Если вы давно и успешно пользуетесь одной из популярных программ учета финансов, то скорее всего, данный инструмент вам не пригодится.

Однако, если вы только думаете, с чего бы начать – данное средство может оказаться хорошим вариантом: требует минимальных затрат времени, не нужно заносить абсолютно все операции, остатки по счетам также можно вносить с любой удобной вам периодичностью.

Скачать шаблон можно по ссылке: https://docs.google.com/spreadsheets/d/1hMVWdLwGB4ah2seKS_amU4FGYgrgiWA1RmV8hvEXVa8/edit?usp=sharing

Для того чтобы получить права доступа на редактирование, воспользуйтесь меню “Файл | Создать копию”.

PS. Хочу сказать отдельное спасибо автору мема Февралистки, использованного в качестве обложки.

Комментарии (51)

mm3

08.07.2022 08:14+2Можно записывать остатки, а можно суммировать все траты за день (за вычетом крупных покупок и ежемесячных трат) в категорию ежедневные расходы, просто сложив итоговые суммы со всех чеков/нотификаций.

Так же бывает полезно подсчитывать еженедельные расходы, как сумму расходов за неделю, и отслеживать их среднее значение. Это помогает быстро оценить хватит ли остатков на ближайшую неделю или две.

А для крупных расходов со временем перейти к выделению и наполнению бюджетов под них.

Таким образом получится маленькая домашняя бухгалтерия.

Merrynose Автор

08.07.2022 09:17Да все верно, это как раз традиционный способ учёта финансов. Если вы его ведёте таким образом, то вы, скорее всего, не испытываете никаких проблем с пониманием, сколько и куда вы тратите.

Мой способ -- для ленивых )

mm3

08.07.2022 09:50+1Это скорее адаптация для ленивых традиционного подхода, где вводится ровно одна категория «ежедневные расходы» и из всего длинного чека, расписывание которого на традиционные категории обычно вводит в уныние начинающих, записывается только итоговая сумма.

juray

08.07.2022 12:58+1Вообще, эти методы годятся, если расходы более-менее равномерно распределены и хранимый дома запас необходимого чисто оперативный.

А если делается за месяц одна-две вылазки в гипермаркет или даже мелкооптовый склад, с затариванием «на полный багажник», тут работают только среднемесячные оценки. А оценка остатков должна включать не только финансы, но и собственно складские запасы.

Впрочем, все равно есть какая-то доля равномерных расходов (например, проезд в общественном транспорте, покупка скоропортящихся продуктов в ближайшем магазине и т.п.) — вот тут среднедневные и средненедельные оценки пригодятся.

DikSoft

08.07.2022 08:20+1Идея хорошая. Но я для себя выбрал учет в той валюте, в которой есть доход.

Плюс здесь, похоже, не учитывается два разных типа стран по состоянию экономик.

У одних местная валюта слабо меняет курс или вообще не меняет, как например Азербайджан ( 1.7AZN = $1 ), у других идут адские нелогичные расколбасы от безумных выходок российского центробанка, пример: Казахстан. Если отталкиваться от затрат в местной валюте, то для таких стран надо выбирать несколько разные алгоритмы планирования, как мне кажется.Merrynose Автор

08.07.2022 09:23Тут сложность в том, что доход у меня в долларах (а до этого был в рублях и остатки рублёвые остались), а расходы -- в турецких лирах. Но при этом есть расходы и в долларах.

Курсы лиры и рубля относительно доллара и друг друга достаточно быстро меняются, поэтому в голове все считать проблематично. Пока, по крайней мере.

Akon32

08.07.2022 09:15+2подобные программы заточены в первую очередь на то, чтобы понять КУДА уходят деньги, а у меня стояла задача понять СКОЛЬКО их уходит.

Айтишники уже разучились считать деньги!

По существу: вообще, довольно очевидная и неплохая идея - считать остатки вместо всех трат. Это сильно упрощает ведение финансов. Но есть минус в том, что если имеются разные валюты с часто изменяющимся в разные стороны курсом, остатки в единой валюте начинает "штормить". А если что-то с финансами идёт не так, всё равно приходим к старому совету "больше зарабатывать", т. к. системы учёта - всё-таки лишь мониторинг.

Merrynose Автор

08.07.2022 09:49Да, вы совершенно правы: думаешь такой, как я экономно прожил прошлую неделю, а это просто курс местной валюты упал в два раза ))

Germanjon

08.07.2022 09:32Одна из крупных проблем за границей и особенно в Турции - разный курс в разных обменниках, в зависимости от дня недели, в зависимости от способа оплаты (нал/карта). Для примера, в течение двух дней был произведён обмен долларов на лиры по курсам 15,4 и 17,3.

И конвертер валют будет показывать "среднюю температуру по больнице"Merrynose Автор

08.07.2022 09:46Ну тут два подхода: либо некоторое упрощение во имя снижения временных затрат, либо скрупулёзная запись всего и вся с точностью до копейки. Тут каждый сам решает, что ему лучше подходит.

Что касается курсов обмена валют в Турции, то если расплачиваться банковской картой (рублевой) или снимать деньги в банкомате, то в рабочие часы курс будет примерно таким, как считает конвертер. В выходные -- чуть хуже, но не намного.

Nbx

08.07.2022 17:33+1Три подхода — третий, зарабатывать столько, чтобы на ежедневные траты не обращать вообще внимания и доставать калькулятор только для крупных покупок.

Конечно звучит по снобски, но это пример знакомого, который живёт в Тае, а зарплата американская. Говорит что вообще не задумывается о ежедневных тратах.

В случае с турецкой лирой, то что за год в два раза упала по отношению к доллару, тоже довольно хорошее подспорье для иностранцев.Merrynose Автор

08.07.2022 18:01+1Дело совсем не в ежедневных тратах. Вот, допустим, вы решили осенью слетать домой (200 т.р.), еще нужно заплатить за обучение ребенка в школе (6.000 USD), а еще вы хотите купить себе электросамокат и новый ноутбук. Достали вы калькулятор, посчитали, -- вроде как вашей ЗП на это хватает. А теперь вопрос: каким образом вы будете контролировать, что все идет в соответствие с вашими финансовыми планами?

Напоминаю, что вы получаете доходы в разных валютах и деньги тратите тоже в разных.

Nbx

08.07.2022 18:13Вы писали

скрупулёзная запись всего и вся с точностью до копейки

Если вы знаете что о ежедневных расходах можно не беспокоиться и они составляю в среднем ±20% от дохода, смысл тогда всё записывать?

Электросамокат где-то близко затратам о которых можно сильно не задумываться.

Если например у меня (условного меня) зарплата $20k в месяц и остатки на счету >$100k, то зачем мне переживать о самокатах?Merrynose Автор

08.07.2022 19:25Если вы знаете что о ежедневных расходах можно не беспокоиться и они составляю в среднем ±20% от дохода, смысл тогда всё записывать?

Так я же как раз и описываю подход, который позволяет не записывать всякие мелочи. В противовес подходу с использованием стандартых программ для финучета, подразумевающих что вы должны записывать абсолютно все свои затраты.

Akon32

08.07.2022 18:50каким образом вы будете контролировать, что все идет в соответствие с вашими финансовыми планами?

А наверно, можно проще.

Например, вычислить требуемые суммарные траты через N месяцев (на момент времени, когда всё должно быть куплено). Посмотреть на текущий остаток. Если остаток больше и есть работа, всё не так плохо; но можно ещё посчитать ежемесячное сальдо (да, это проще, если есть история остатков), умножить на N, сложить, сравнить с искомой суммой... Но это уже на задачу для Excel похоже.

Можно ещё проще - сразу отложить требуемую сумму, но это возможно, конечно, если она есть, и если средние ежемесячные траты меньше доходов.

Ведь решали же эту задачку раньше без электронных таблиц? (хотя я не вижу смысла не использовать их сейчас)

Merrynose Автор

08.07.2022 19:32Ну в моем то подходе еще проще: определил обязательные траты (аренда жилья и тп), определил сколько хочешь откладывать в месяц на что-то крупное, а остальное -- это то, что можешь потратить на повседневные расходы. Вот их и контролируешь. Причем, что самое главное -- их фактическую величину можно расчитать уже через неделю: то есть не нужно ждать N месяцев на то, чтобы понять что ты укладываешься в бюджет или нет.

Когда жил в родной стране эта задача была неактуальна: вылюта трат и доходов -- одна и та же, ты уже не первый десяток лет живешь самостоятельно -- все и так интуитвно понятно чисто из опыта. А тут бац! и все новое: разные валюты, другая структура затрат. Интуитивно очень сложно все это в мозгу сопоставить.

Dolios

09.07.2022 19:09Заплатил с кредитки, если сумма гасит я в трезмесячный грейс и посчитал сколько нужно в месяц вносить. Если на кредитки аллергия, то посчитал, какие траты предстоят, разделил на количество месяцев и в день зарплаты до всех прочих трат (это важно) переводишь деньги на другой счёт, на котором копится сумма.

dimskiy

08.07.2022 09:35+3Самая рабочая идея, что видел - установка бюджета на неделю и трекинг всех расходов. Каждый раз при открытии приложеньки видишь сколько квоты осталось, и шикуешь/не шикуешь. Работает когда у тебя еще не мешок денег, ну либо как в статье ситуация.

Merrynose Автор

08.07.2022 09:47Если хватает терпения трекать все расходы -- то это самый надёжный вариант, безусловно

dimskiy

08.07.2022 09:52Как и любая привычка, она требует фокусировки только первое время, а потом уже на автомате. По крайней мере, это личный опыт, пробовал )

Merrynose Автор

08.07.2022 10:26Да я тоже пробовал, и опыт с использованием программ для финансового учета довольно большой. Но вот конкретно в данной ситуации -- не зашло почему-то.

slavanikolsky

08.07.2022 10:28Правильно, как выше подметили учёт нужно в той валюте. В которой тратишь и получаешь доход без конвертации. Второй момент важно чтобы в этой системе были все кто с тобой (жена). Общий доход и детализированный расход каждого. Только так мы смогли выявить у себя статьи «паразиты» (На что тратим необоснованно больше нормы). Третий момент это должно быть приложение, истратил занёс в расход. (Вечером дневной баланс сводить, то еще занятие, что забывается). И самое главное анализ аналогичных периодов. Так наступает экономия, как минимум наступила у меня.

Merrynose Автор

08.07.2022 10:46Проблема в том, что доход я получаю в разных валютах и мои расходы тоже в разных валютах.

Поэтому перед тем как решать задачу экономии, о которой вы говорите, сначала нужно было решить другую задачу, а именно понять, сколько вообще я трачу денег и достаточно ли моих доходов для данного уровня жизни. В условиях мультивалютности это вовсе не простая задача.

belyvoron

08.07.2022 10:36+4В статье мимолетом прозвучала ключевая идея - цель учёта.

Почему-то, когда говорят про домашнюю бухгалтерию, забывают, что у неё могут быть разные задачи, поэтому способ учёта тоже будет разный.

Если есть проблема понять, куда уходят деньги (живу от зарплаты до зарплаты, не могу накопить), то надо учитывать расходы, записывать каждую трату по категориям.

Если задача понять, могу ли я шикануть (варианты - понимать, могу ли я сделать досрочный взнос за ипотеку так, чтобы потом хватило на отпуск) - это совсем другая задача! Тут не нужно записывать расходы. Но нужно трекать остатки по счетам, а также разработать систему бюджетов (типовые ежедневные, ежемесячные статьи расходов и доходов, а также планируемые разовые доходы/расходы), из чего легко можно построить forecast. Считать всё это в валюте основных расходов.

P.S. а зачем нужен аддон конвертера валют? В google sheets есть стандартная функция Googlefinance, которая выдает, в том числе, курс валют. Например, =GoogleFinance("CURRENCY:USDRUB") выдаст текущий биржевой курс доллара в рублях.

Merrynose Автор

08.07.2022 10:52Полностью с вами согласен. В данном случае цель ближе всего к "могу ли я шикануть", если быть более точным: "могу ли я себе позволить текущий уровень потребления в чужой стране". Поэтому и подход к учету точно такой, какой вы описали: типовые статьи расходов и контроль остатков.

За GoogleFinance -- отдельное спасибо, почему-то начисто вылетела из головы эта функция.

tommyangelo27

08.07.2022 14:03+1Там ещё можно передавать дату в качестве параметра и получить курс на данную дату.

amarao

08.07.2022 12:19Ого, какие проблемы. Я когда переезжал всё было просто: переключился на местную валюту и всё.

Merrynose Автор

08.07.2022 13:00Была бы у меня одна валюта -- проблем бы не было. Но у меня поступления в рублях и долларах, а траты в долларах и лирах. С учетом сильно меняющегося курса так просто это не посчитать.

TheGodfather

08.07.2022 12:29-2Эксел? В 2022? Серьезно? Вы шутите чтоль? Нынче тулов для учета финансов и ведения домашней бухгалтерии на любой вкус и цвет, вам и синхронизация между телефонами, и веб-версии, и кучи валют, и списки покупок, и совместные бюджеты, и разные «места хранения». Нет, блин, эксель, вы издеваетесь.

Сам уже почти 10 лет с момента получения первой зарплаты веду учет в Дребеденьгах (не реклама? Но вообще очень рекомендую), очень удобно, все нужное есть и даже больше. И даже экспорт в эксель, если кому неймется! Вообще не вижу проблемы в записи трат, тут нет ничего «скрупулезного», если наличка, то сразу записывайте, а то забудете, а с карточки можно раз в месяц сверяться с выпиской и выравнивать баланс. Входит в привычку и уже не думаешь особо.

AlexNixon

08.07.2022 13:55+2Накроются ваши дребеденьги в один момент, как может накрыться любой не селфхостед сервис в принципе и все. А экселевскую табличку можно хоть на античном КПК на Windows Mobile запустить.

tommyangelo27

08.07.2022 14:05Тоже пользуюсь Дребеденьгами с 2015 года. Там есть еженедельный бекап в Csv, который мне на почту падает. Если накроется - напишу парсер да и всё.

Merrynose Автор

08.07.2022 14:21+1Отталкиваться надо от целей учета. Если ваше цель -- это понять куда уходят деньги и как накопить на новый автомобиль -- вот для этого все эти программы учета подходят идеально. Знаю о чем говорю, поскольку сам пользовался ими не один год.

Но в данном случае цель была другой, а именно, -- понять насколько мой текущий уровень потребления соответствует моим доходам. Когда доходы и расходы происходят в разных валютах, да еще с постоянно меняющимся курсом -- это весьма нетривиальная задача. И вот для конкретно этой задачи банальная электронная таблица оказалась удобнее.

vkovalchuk

08.07.2022 14:22+1Ваша ментальная ситуация, доллар + локальная валюта, давно (лет 15 как) известна в РБ. Вам нужно всё вести в долларах (и желательно сберегать тоже), а в локальные деньги надо конвертить по необходимости трат 1-3 раза в месяц.

Вопрос тут мировоззренческий. Даже евро это относительно туземная валюта со скачками по прихоти, а стабильнее доллара, при всей его инфляции, никакие страны-корпорации-капиталисты не знают. Хотя конечно, возможно иметь другую картину мира и сберегать в рос.рублях-евро-сербских динарах-юанях. «Каково же было их изумление...» Основной риск — внезапное изменение курса с обесцениванием локальной валюты. Даже со швейцарским франком были неприятные сюрпризы.

Теоретически бывает можно выиграть, если случится временный скачок курса и выгодно наконвертить заранее. Но это лотерея, к ней нужно относиться спокойно. 1-2% потерь со скрипом терпеть можно. 17 вс 15 лир за доллар это нужно исправлять грамотным временем и способом закупки. У бел.рубля колебания курса бывали месячные и недельные. Продажа долларов в понедельник и пятницу-субботу обычно невыгодня. Числа 19-25 чуть выгодный курс. Для других стран-валют конечно другие детали. Естественно разные банки и даже обменники предлагают разные курсы, поэтому есть агрегаторы с обновлением данных 4-6 раз в день. До них надо добраться, транспорт входит в цену обмена. Иногда день-два приходится подождать с продажей долларов.

Ещё совет, пару месяцев расписывать траты еды по категориям. Потом накопив статистику, можно решить, а не слишком ли много прошутто-рыбы-йогуртов-мороженого мы едим, нельзя ли других подешевле. И делать такое упражнение раз в два года.Dolios

09.07.2022 19:15Ещё совет, пару месяцев расписывать траты еды по категориям. Потом накопив статистику, можно решить, а не слишком ли много прошутто-рыбы-йогуртов-мороженого мы едим, нельзя ли других подешевле. И делать такое упражнение раз в два года.

А зачем?

Ryav

10.07.2022 13:51+1Привязываюсь к валюте дохода — в ней и планирую бюджет (в марте пришлось весь бюджет на ближайшие 3-4 месяца переделывать). Да, колбасит курсы последние месяцы неслабо, просто на неважные категории остаётся меньше/больше средств. Учёт в Zenmoney, планирование бюджета по методу конвертов в Zerro.

TIMOHIUS

Самая большая ошибка при переезде в другую страну, это пересчитывать цены на привычную валюту. Нужно сразу привыкать к тем цифрам которые ты видишь на ценниках и к ценам в местной валюте. Как минимум потому что, валюты плавают по курсу. Мало того, другая страна = другая экономика. Поэтому лучше всего ориентироваться по ценам на востребованные продукты, типо сахар, хлеб, молочка и т.д. В таком случае через пару тройку месяцев уже и переводить ничего не надо будет.

Merrynose Автор

Проблема не в ценниках. Проблема в том, что доходы и расходы в разных валютах.

Например, первое время после переезда мой доход был в рублях, затем стал в долларах, но при этом все ещё оставались остатки на рублевых счетах. Мои основные расходы в турецких лирах, и чтобы расплатиться в магазине, я должен сперва перевести часть денег с рублевого или долларового счета на лировый. А ещё есть часть расходов зафиксированных в долларах и оплачиваемых с долларового счёта.

И вот этот вот зоопарк нужно свести воедино, да ещё с учётом сильно меняющихся курсов валют )

Antern

Проецируя опыт из РБ: всю жизнь пересчитывали в уме цена на USD, и это нормально работало, не являясь большой ошибкой. Бонусом, при миграции вообще не возникает никаких сложностей, просто коэффициент пересчёта другой.

Merrynose Автор

Возможно, тут ключевой момент в том, что "всю жизнь" )

AlexTheCleaner

Собственно с 90х и по 2010е в частности занимался сборкой/продажей/поддержкой железа в РФ - и так же делал и делаю.))

uvic

А как по другому? Пересчитываешь и сразу запоминаешь цены в долларах.

При этом появляется дополнительный бонус - остается историческая память. Легко можно вспомнить цену в любом году. И легко сказать собеседнику - "В 20XX году эта вещь стоила/я заработал YYY$" - и он тебя поймет.

Интересно как у россиян? У каждого в голове таблица курсов ( или инфляции ) за 30 лет прошита? Как они прикидывают зарплата - 10 000 рублей в 2015 и 120 000 в 2018 это был карьерный рост или падение? Какая-то вещь ( которую покупаешь раз в несколько лет ) дорожает со временем относительно всего остального или дешевеет?

Akon32

Просто цены в рублях, и на этом всё. Относительно стабильный курс позволяет не пересчитывать и запоминать в рублях. Даже диковато звучит, когда белорусы цены говорят в долларах. Да, инфляция есть (средний рост цен примерно 10% в год), но, строго говоря, она и у доллара есть.

ZhelesnyyKaputt

Помимо курсов есть такой фактор как инфляция во всех странах, влияющая на покупательную стоимость валюты, поэтому давно уже все расчеты и планирование веду только в рублях - так проще и точнее для оценки стоимости товаров, произведённых на внутреннем рынке.

Dolios

А зачем вам это считать? Вот узнали вы, что 18 айфон в день выпуска дороже (или дешевле) в долларах, чем был 17 и что вы с этой информацией будете делать?

Говоришь собеседнику сколько это было в рублях и он тебя поймёт, потому что сам в 20ХХ в рублях зарплату получал и в магазине платил.