ETF — это, очень грубо упрощая, облачное потребление акций.

Каждая бумага ETF представляет собой акцию фонда, а сам фонд фактически является «хранилищем» с акциями строго определённого списка. Например, туда могут входить сразу акции Apple, MS, Google, IBM, Intel, AMD, HP, Symantec, EMC, SAP и других объединённых каким-то общим признаком компаний. Если компании с этим признаком в совокупности стабильны и растут, то «кластер» выигрывает.

К примеру, в принципе понятно, что IT-сфера будет расти ближайшие годы (и помешать может разве что глобальная катастрофа). Логично было бы взять по небольшому набору акций каждой компании и сидеть ждать прибыли. Каждой — потому что непонятно, кто из этих товарищей выживет и как будет себя чувствовать. Однако на классическом рынке для этого вам бы потребовалось несколько миллионов долларов.

Естественно, рано или поздно должен был появиться простой и «гуманитарный» инструмент для тех, кто не брокер и не хочет разбираться в тонкостях инвестирования. Всеобщая автоматизация позволила собрать такую инфраструктуру и создать инструмент.

Итак, одна бумага ETF представляет нечто «среднее по больнице» среди акций фиксированного списка компаний. Если Apple побеждает Google на рынке смартфонов или наоборот — вам всё равно, потому что вас интересует только тот факт, что за год было продано на 20% больше устройств.

Если рынок в целом растёт — ETF растёт быстрее обычных банковских депозитов, если рынок падает в целом — ETF тоже падает.

Естественно, прибыльность может быть ниже или выше, чем у одиночных пакетов акций (даже если вы «точно» знаете, кого нужно срочно брать), но при этом риски ETF всегда ниже за счет диверсификации.

Можно провести следующие сравнения:

- Банковский депозит физлица объёмом до обеспечиваемой государством страховой суммы — самый безопасный, но и самый низкодоходный вариант. Грубо говоря, ставка рублёвых депозитов превышала фактическую инфляцию разве что в 2009 году — это единственный известный случай, когда можно было приумножить деньги в банке.

- Покупка акций выбранной вами компании (или группы) — самый выгодный в перспективе вариант, если вы знаете, что делаете и вам повезёт. Плюс вам нужен инструментарий инвестора или собственный брокер, что, согласитесь, далеко не лучший вариант, если вы не играете на этом рынке профессионально. Что происходит с обычными людьми на биржевом рынке, отлично демонстрирует художественный фильм «Волк с Уолл-стрит».

- Государство прекрасно понимало эти две особенности рынка, и поэтому уже достаточно давно проработало возможность «кластеризации» акций в паевых инвестиционных фондах — ПИФах. Они наиболее похожи на описанную «облачную» структуру, но при этом, грубо говоря, управляются вручную из консоли администратором и очень от него зависят. Про то, чем это плохо и какие риски создаёт, — ниже. Грубо говоря, вы здесь делали ставку на управляющего, что не всегда заканчивалось позитивно.

Нужен был инструмент для очень простого и прозрачного управления такими «кластерами» акций. В первую очередь — защищённый и надёжный, чтобы риски остались только от рынков, а не от промежуточных процессов. Во вторую — понятный обычным людям и не требующий специальных знаний для инвестиций. Получился ETF.

Физически ETF представляет собой хранилище ценных бумаг, куда включаются акции перечисленных в фиксированном списке (он называется «индекс») компаний. Вы вложили 1000 рублей — через год рынок вырос на 21%, ETF вырос на 21% (с поправкой на комиссию) — вы имеете долю в приблизительно в 1210 рублей.

Решения требовали следующие проблемы:

Как защититься от включения в фонд «плохих» акций?

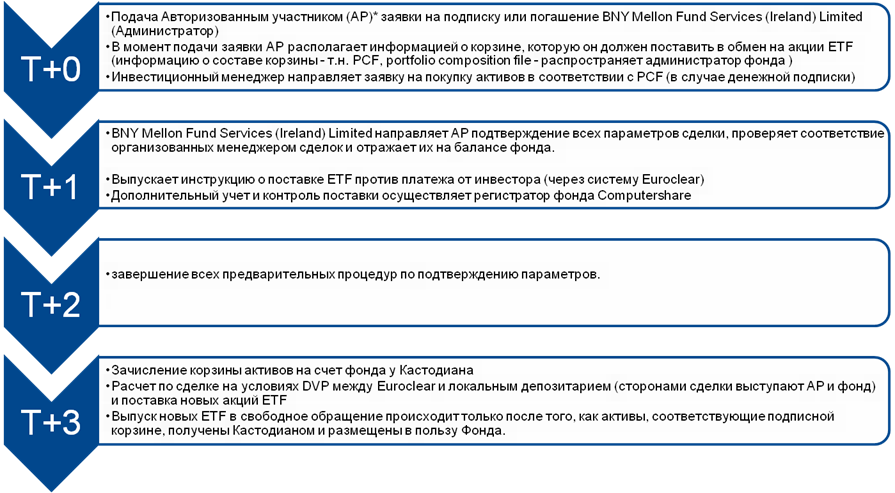

- Обычный сценарий ПИФа выглядел так: при острой необходимости (скажем, в интересах родственной банковской группы) управляющая компания просто брала и немного мухлевала с акциями. Совсем чуть-чуть. Например, закупала в ПИФ акции дружественной компании или же, наоборот, слишком быстро распродавала нужные акции. Описаний таких афер множество, но общая суть в том, что механизм ПИФа подразумевает, что если вам нужно ввести что-то в состав фонда, управляющий сначала покупает эти акции, а потом по факту отчитывается. У крупных ПИФов были случаи, когда по факту такого отчёта акции продавались обратно с занесением предупреждения в грудную клетку управляющему — но даже в таком случае фонд в целом несёт убытки. Соответственно, для того чтобы защититься от таких ситуаций, ETF-эмитентам разрешено закупать только акции компаний по списку и только в рамках сбалансированной стратегии (то есть нельзя перезакупить какую-то конкретную). Каждая заявка подписывается как минимум дополнительным контролирующим органом (где сидит робот, проверяющий наличие новых акций в списке), поэтому всё происходит быстро и железно. То есть если вдруг управляющий какого-то из дистрибьюторов ETF (типа нас) решит купить что-то не то — в любом случае в депозитарий, обеспечивающий ETF, эти акции даже не попадут.

- Нужна защита от ухода с рынка «последнего звена», да и всех предыдущих тоже. Про МММ и другие примечательные компании в России знают не понаслышке, поэтому самый частый вопрос при покупке ETF нам — что будет, если завтра вы закроетесь. Будет печально, но все активы всё так же безопасно будут на хранении в BoNY Mellon. То есть совершенно неважно, кто и как продал вам ETF — эти бумаги обеспечиваются напрямую. Вот если одновременно уничтожить Ирландию и Лондон, вот тогда — да, наверное, восстановление доступа к ETF займёт пару недель. Правда, при таком сценарии, наверное, уже будет всё равно.

В целом же весь сервис от начала до конца и мы строили, и в мировой практике так — люди не нужны. Они типа дворников, обслуживающий персонал. Всё остальное делается исключительно по правилам и контролируется автоматически.

Итак, что получилось в этом «патче» инвестинструментов:

- Формируется как взаимный индексный фонд (неограниченные круг участников и срок действия).

- Вместо управляющей компании — провайдер, то есть компания, которая обеспечивает, по факту, технический сервис, но не управляет вложениями. Куда идут вложения, определяется индексом фонда.

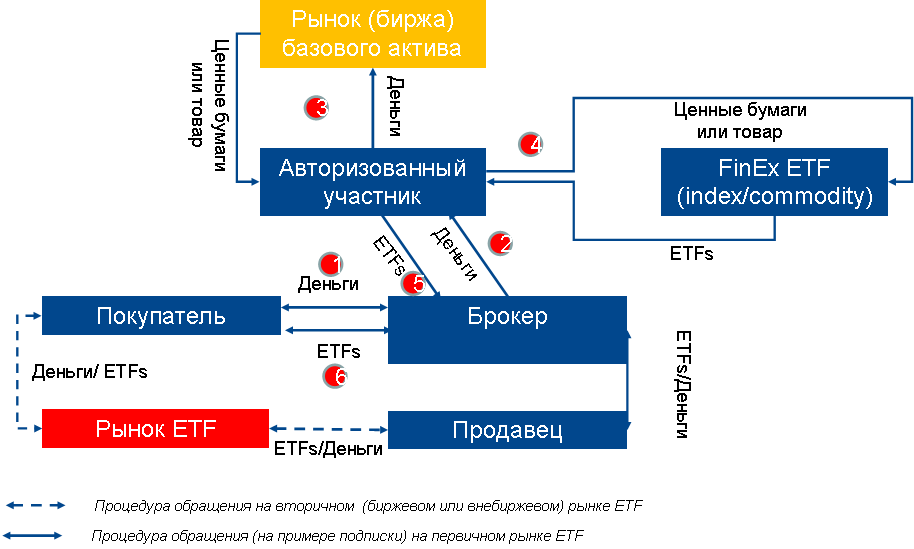

- Торгуется как акция — например, можно купить различные ETF напрямую на Московской бирже через одну из программ (QUIK, Transaq, Альфа-директ и т. д.) или просто позвонив брокеру. На внебиржевом рынке ETF можно приобрести у уполномоченных лиц (авторизованных участников). Непосредственно ETF-провайдер (FinEx) не продаёт и не покупает акции ETF на вторичном рынке.

- Соответственно, каждой сделке по покупке ETF у провайдера соответствует сделка по добавлению акций в фонд по индексу.

- Каждой сделке на вторичном рынке прямо соответствует купля-продажа базовых активов.

В США и Европе инструмент используется достаточно успешно, и, конечно, он куда популярнее, чем в России. Главная проблема — это тот факт, что для организации торговли ETF в РФ требуется организовать достаточно сложную инфраструктуру на связке между IT и юридической сферой. Именно это мы сделали.

Процедура торгов в РФ

Более подробно об IT-стороне вопроса можно прочитать вот тут на Хабре — если коротко, то мы за 4 года выстроили огромную инфраструктуру, чтобы это вообще стало возможным, чтобы это работало без людей там, где это возможно.

Итог

В итоге обычный путь покупки ETF в России достаточно прост. Сначала человек за 10 лет опыта с искренним удивлением узнаёт, что держать деньги в банке — это идея не самая здравая, поскольку есть инфляция. Потом читает про то, как легко «наколоться» на бирже из-за операционных особенностей, и затем либо теряет интерес к вопросу со словами «надо разбираться», либо выбирает один из готовых инструментов со сниженными операционными рисками. Вариантов, на самом деле, нет — это либо ETF, либо его аналоги (фактически ETF, завёрнутые в оболочку ПИФ от двух зелёных банков).

Физически дальше надо связаться с брокером и открыть счёт. Раньше надо было ездить, сейчас же достаточно обратиться в любую компанию вроде Финама — открывают по кредитке. У некоторых брокеров надо физически получить ЭЦП, это самый сложный вопрос (некоторые не заморачиваются на физическую доставку, а отдают файл). Решается обычно за 3–4 дня.

Потом вы либо ставите брокер-клиент QUIK или TRANSAQ для работы с ценными бумагами, либо работаете в веб-интерфейсе, либо же просто торгуете «голосом» по телефону. Вы можете покупать только то, что представлено на Московской бирже или на SPBEX. Например, с IT-компаниями фокус не пройдёт — собрать свой собственный портфель из кучи разных акций не выйдет. Apple представлен (на SPBEX примерно ещё 50 имён без согласия эмитента листинговано), но вот другие — нет.

Ещё одна проблема работы не с ETF, а с акциями напрямую — риск от брокера и фонда (положили они акции в депозитарий или нет), вопрос с налогами (надо декларировать самому), вопрос с рисками — кто работал с Кипром, отлично помнит, что многие ценные бумаги не доезжали до депозитариев, а зависали на счетах управляющих компаний и в итоге не доставались инвесторам. Ещё одна сложность в том, что западные брокеры очень часто отказываются работать с Россией. Плюс, опять же, налоги — у российского брокера у вас на 9 миллионов рублей льгота на российский же доход (это важно при колебаниях курса).

В итоге мы смогли донести до России продажу ETF — фактически локализовали с нуля очень нужный мировой инструмент для работы с финансами в долговременной перспективе.

Уф… Если есть вопросы в целом — задавайте, расскажу подробнее. Ещё раз напоминаю: технический пост про инфраструктуру и организацию здесь на Хабре.

Комментарии (25)

lola_term

23.11.2015 10:46+7А лучше расскажите какую финансовую ответственность вы несете перед клиентами, какие у вас гарантии перед клиентами? я так понимаю что схема сейчас овнер компани [n..nx], прокладка1, прокладка2 (вы), клиент

Ведь собрав массу средств прокладка 1 и даже овнер компания которая получает средства за свои акции имеет некоторую массу, после того она переименовывается и имеет дела с прокладкой 1 и даже переименовывается прокладка 1, а у них есть возможность сливать капиталы и обязанности а потом объявлять себя банкротом и тд, с кем же имеете дела будете иметь? какие гарантии вы дадите что все те люди не сольются как и те прокладки с которыми работаете?)

Vladimir_etf

23.11.2015 12:01+1В этом и прелесть. Мы провайдер, а не ПИФ. Вы получаете акции прямо на свой счет. Можете работать с ETF через тот же брокерский счет Альфа-банка. По факту же ваши ценные бумаги хранятся в национальном депозитарии – такое хранилище может накрыться только вместе со страной. Что в пути до депозитария — посмотрите на Хабре про инфраструктуру.

lola_term

23.11.2015 13:12Хоккей, какая ответственность, гарантии у иностранного государства перед вкладчиком другой страны? Они же могут тупо счета замораживать и оставлять себе наши средства судя по текущим миллионным зарубежным вкладам которых лишаются миллионеры и мллиардеры, а тут могут еще и с простого народа подстричь чуть чуть…

Поймите наши опасения работать через кого то, кто не несет ответственность, а ответственен кто то за океаном и морями с которого даже не спросишь — большая головная боль для народа, тем более, что по факту мы видим только цифры на экране/на сайте, без какого либо подтверждения что средства вложены именно в те конторы куда назначалось, а не просто в общественный фонд которым управляют трейдеры, создающие себе еще мешки капиталов для его прожигания, тут свои то сограждане на опционах лопошат, телетрейды всякие которые по сути даже свой рынок подняли для развода и налоговая не докапывается т.к. все % имеют устойчивый с этих разводов и вкладов, а то что это зарубежный бизнес в корне своем и глаза закрывают %)

Нужна схема работы при которой и ответственность будет в границах где смогут контролировать, управлять, наказывать в случае чего, так же блокировать и вернуть средства вкладчикам.Vladimir_etf

23.11.2015 15:25+2Опасения понятны. Как можно понять, что обсуждаемый топик не кухня и не мошенничество:

1. Фонд зареген в ЕС (Ирландии), допущен там же к обращению www.ise.ie/Market-Data-Announcements/Funds/Individual-Fund-Instrument-Data/showFund/?fundID=6283

2. Управляется лицензированной FCA компанией (Великобритания) register.fca.org.uk/ShPo_FirmDetailsPage?id=001b000000NMZmLAAX

Лицензию же просто так не получить, вряд ли здесь есть сомнения? Фонд же один и тот же, хоть на Лондонской бирже, хоть на Московской. Вообще, вы правы в целом: думаю, надо детальнее описать каждый риск. Сделаю пост.

mark_ablov

23.11.2015 11:41+1Поползал по сайту, ни цифр, ни графиков увы не увидел.

Поигрался с калькулятором, получил 13% годовых на максимуме риска, странно.

Anei

23.11.2015 12:46Например вот: http://www.finexetf.ru/Products/View/Performance-information.aspx?product=c47fa076-f423-444a-883d-8fd25f83df3a

А я калькулятор не могу найти, где он?mark_ablov

23.11.2015 12:54finex-etf.ru/chooser

Конечно для IT-компании такой беспорядок это не очень здорово, да.

Покликал по графикам, да, не очень здорово, в пределах +15% годовых.Anei

23.11.2015 13:09+2Потому что они не IT-компания :)

Смотреть доходность такого фонда в интервале пары лет особого смысла не имеет — для FXIT, например, указана годовая волатильность 15.3%. Если у вас такой короткий интервал, то действительно, имеет смысл выбрать депозит или государственные облигации.

Вложения в любые индексы имеют смысл на интервалах, измеряемых десятилетиями, если вам эти деньги понадобятся раньше — забудьте.

ETF — это отличный инструмент, и очень круто, что он стал доступен через наших брокеров. Особенно с учётом того, что нормальных ПИФов у нас дефецит. Но нужно очень чётко понимать, зачем вам нужен такой инструмент, иначе вложения превращаются в лотерею. А тут проблема в том, что эти клёвые ребята написали пост про себя, но не рассказали, когда вложения в ETF вообще имеют смысл.

aronsky

23.11.2015 12:50+3Вопрос из заголовка совершенно не раскрыт. Возможно вам всё кажется очевидно, но мне, как человеку, утром не знавшему о том, что такое ETF, так и не стало понятно, «как купить за 50k рублей кусочек кластера акций и как сравнить доходность по нему с банковским депозитом?»

Vladimir_etf

23.11.2015 14:07Ок, расскажу позже ещё подробнее, как оказалось, судя по вопросам, тема не самая простая.

Anei

23.11.2015 12:56Судя по графику, сейчас (на 18.11) отставание FXIT от индекса — 2.02%. Какое отставание будет через 5 и через 10 лет?

У меня что-то ёжики не складываются, откуда взялось это число. Комиссия 0.9% за два года не должна была дать два процента. Даже если учесть допустимое отклонение от индекса 0.13%.Vladimir_etf

23.11.2015 14:05+1Основная задача для управляющего – держать низкой tracking error, т.к. среднеквадратичное отклонение стоимости чистых активов фонда от индекса. Оно у фонда низкое, как и должно быть, а вот tracking difference – отставание от индекса, видимое на графике, складывается в основном из-за комиссии. Будет казаться больше, если брать более длинный период, и возвращаться к среднему, если переводить в годовые термины. 1,15% на горизонте 2 года, 0,98% на горизонте 1 год.

Anei

23.11.2015 14:35Просто всё равно непонятно, откуда взялось такое отклонение. Вы же ещё и дивиденды не выплачиваете, а реинвеструете. Неужели дивидендная доходность американских индексов настолько меньше вашей комиссии?

Vladimir_etf

23.11.2015 15:50Фонды пока 10 лет не прожили, рано о таком говорить. Мне кажется, тут нужно не переживать, насколько суммарно отстанешь от индекса из-за комиссии, а задаться вопросом, какие есть альтернативы. Вот взял фонд IYW US Equity ISHARES USTECHNOLOGY ETF – он отстал от индекса на 10%, но принес инвестору 144,33% в долларах, в среднем за год 9,34%.

Индекс для сравнения берется тоже с дивидендами (называется total return index)

amarao

23.11.2015 15:48+3На чьё имени записаны акции в депозитарии? Компании или клиента? Если клиента, то как решается проблема допуска клиента к депозитарию и передача распоряжений от его имени? (Брокерский договор?) Если на имя компании, то какие гарантии того, что компания не окажется должна 100500 банкам и владельцы ценных бумаг окажутся в общей очереди претендентов на имущество?

Vladimir_etf

24.11.2015 12:34+1Если речь идет об акциях корпораций, приобретаемых для наполнения фонда (Apple, Exxon и т.д.), то хранятся они на счете фонда (отдельного, сегрегированного). На фонд даже технически нельзя «повесить» обязательства, так что компания просто не может быть должна банкам – ведь в фонд могут быть приняты только акции в соответствии с индексом – за этим строго следит администратор Bank of New York Mellon. Все это тщательно прописано в европейском законодательстве о коллективных инвестициях.

Далее возникает вопрос, на каком счете хранятся акции фонда ETF, когда вы его приобретаете через российского брокера. Эти акции записаны на имя клиента-депонента. Для него в депозитарии открывается специальный отдельный счет депо с уникальным номером-идентификатором (счет депо владельца). Это обеспечивает обособленное хранение/учет ценных бумаг. Дополнительный контроль и учет осуществляется НРД (www.nsd.ru), центральным депозитарием. Законодательство ФЗ «О центральном депозитарии» вводит массу ограничений, чтобы защитить клиента от манипуляций. Договор с депозитарием является частью комплекта для подписания при открытии счета. регламентирует допуск клиента к управлению счетом, в т.ч. путем подачи распоряжений. С помощью счета депо можно, к примеру, дать депозитарию поручение на перевод ценных бумаг в другой депозитарий (если надежность старого начала вдруг вызывать вопросы).amarao

24.11.2015 13:58Первое утверждение я не понял. Как компания может быть «технически не может быть должной»? У неё нет и не может быть долгов за аренду и зарплату? Каким образом ценные бумаги защищены от дебиторской задолженности?

Возможно, да, но этот вопрос надо очень тщательно и подробно раскрывать. С ссылками на соотв. законодательство. Пока что вы выглядите интересно, но я вам не верю.Vladimir_etf

25.11.2015 12:18Дело в том, что акции фонда выпускаются инвестиционной компанией с переменным капиталом, не имеющей ни здания, за которое нужно платить аренду, ни персонала, которому нужно зарплату платить. Это такой прозрачный «Мешок Для Активов», у которого одна функция — его можно наполнять акциями/облигациями в соответствии с индексом. А вот чтобы объяснить, почему управляющая компания не может повесить свои расходы на такой мешок, мне стоит подробнее написать в отдельном посте.

amarao

25.11.2015 13:11Нам очень тяжело на русском. Вы говорите may not raise spending. Но я-то говорю про can raise spending. И вот почему она «can not» мне не понятно, кроме обещания. Зарплаты-то они платят? Платят. Про компанию, не имеющую персонала, я бы с интересом послушал.

SLY_G

23.11.2015 19:47Осенним днем 1929 года Джон Пирпонт Морган, банкир и финансист, остановился напротив уличного чистильщика обуви, чтобы привести в порядок штиблеты.

— Кстати, как там фондовый рынок? — поинтересовался чистильщик, работая щетками. — Я недавно прикупил акции одной железнодорожной компании, можно ли рассчитывать на рост?

Морган промолчал. А придя в свой банк, отдал распоряжение брокерам: «Продавайте всё. На рынке, куда пришел чистильщик обуви, мне делать нечего».

Спустя всего несколько недель американский рынок полетел вниз, разоряя чистильщиков, банкиров, кинозвезд и простых клерков. 28 октября 1929 года, с «черной пятницы» на фондовом рынке, начался самый тяжелый экономический кризис ХХ века — Великая депрессия.

Meklon

Как все это регулируется нашим законодательством? Какими именно законами описывается взаимоотношения клиента и на компании?

Vladimir_etf

Непосредственно допуск ETF на рынок регламентирован Приказом ФСФР 10/5 пз-Н, а допуск иностранных акций разрешён Законом о рынке ценных бумаг. Там и прописано, что необходимо сделать, чтобы Биржа могла акции ETF допустить. Остальное регулирование — как по любым другим акциям, регламентировано все: действия брокера, биржи, депозитария.

amarao

Наличие «нашего законодательства» и «наших регуляторов» в этом вопросе — гигантский минус. Потому что социальная ответственность бизнеса, импортозамещение.