,

,где функция

, удовлетворяет условию:

, удовлетворяет условию:

Преобразование Фурье

Для ФБД будем интерпретировать процесс

как временной процесс. Существует частотная область, в которой функция — сумма составляющих, имеющих определенную частоту. Функция может быть разложена как

как временной процесс. Существует частотная область, в которой функция — сумма составляющих, имеющих определенную частоту. Функция может быть разложена как  .

.Составляющая

с частотой  имеет вид:

имеет вид: , где

, где  .

.Функция

называется преобразованием Фурье.

называется преобразованием Фурье.Спектральная плотность

Полная энергия исходного процесса равна

.

.По теореме Планшереля:

.

.Средняя мощность функции

на отрезке  определяется как

определяется как  .

.Тогда спектральная плотность мощности равна:

Если длина отрезка стремиться к бесконечности, то:

.

.Т.к. функция

описывает ФБД с параметром Хёрста, то:

Дискретное преобразование Фурье ФБД

Процесс моделирования ФБД можно упростить через аппроксимацию преобразования Фурье с помощью рядов Фурье с учетом сохранения свойств спектральной плотности. После этого, использовав обратное преобразование Фурье, получим ФБД.

Если

то функция

вещественнозначная.Таким образом, приведенный ниже алгоритм использует это условие сопряженной симметрии.

Алгоритм построения кривой ФБД:

— нормально-распределенная случайная величина с нулевым мат ожиданием и единичным стандартным отклонением.

— нормально-распределенная случайная величина с нулевым мат ожиданием и единичным стандартным отклонением. — равномерно-распределенная случайная величина на единичном отрезке.

— равномерно-распределенная случайная величина на единичном отрезке.

- Для

значения преобразования Фурье

значения преобразования Фурье

- Для

—

—

- Для каждого

рассчитываем: амплитуду (абсолютная величина комплексного числа

рассчитываем: амплитуду (абсолютная величина комплексного числа  ), фазу (значение аргумента комплексного числа , т.е. угол, выраженный в радианах)

), фазу (значение аргумента комплексного числа , т.е. угол, выраженный в радианах) - Рассчитываем значения ФБД:

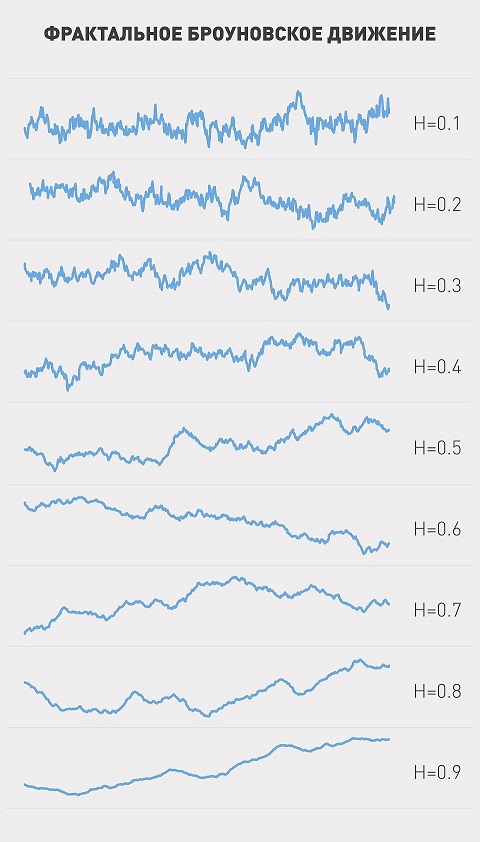

На рисунке изображены некоторые вариации ФБД для различных показателей Хёрста.

Пример использования генерации ФБД

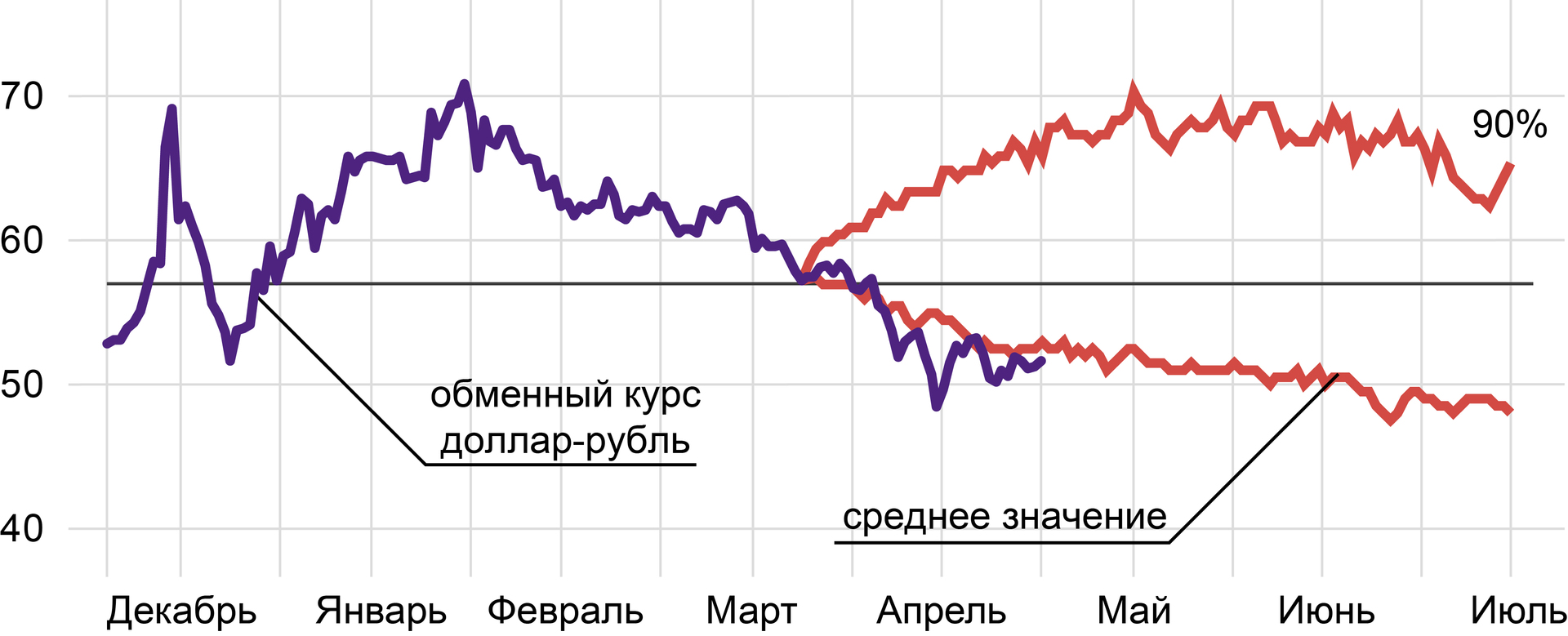

Дан исходных ряд валютной пары доллар-рубль за период: 05.05.2005 — 01.05.2015.

Рассчитаем доходности обменного курса и с помощью RS-анализа найдем показатель Хёрста для пары доллар-рубль: H=0.64 отстоит от среднего значения E(H)=0.52 на 5.64 стандартных отклонений. Величина H – значима. Ряд персистентный, т.к. H>0.5, нормированный размах изменяет масштаб быстрее, чем квадратный корень по времени, процесс имеет долгосрочную память (подробнее в [1]).

Отсутствие цикла позволяет, используя параметр Хёрста, смоделировать фрактальный шум с помощью фильтрации Фурье. Построим в частотной области преобразование Фурье фрактального броуновского движения со случайными амплитудами и фазами, удовлетворяющие свойству спектральной плотности. C помощью обратного преобразования Фурье получим требуемый фрактальный шум.

Далее генерируем 10000 всевозможных вариаций ФБД с показателем Хёрста 0.64. Таким образом получаем распределение прогнозных значений для валютного курса.

На рисунке изображен график исходного ряда значений курсов доллар-рубль, и 90%-дециль распределения и математическое ожидание прогноза: с вероятностью 90% можно утверждать, что курс не превысит значений верхней кривой, среднее значение обменного курса имеет нисходящий тренд, в середине мая в среднем цена за доллар составит 52.3 рубля, начало июня – 51.6, начало июля – цена опуститься до отметки в 48.7 рублей.

Список литературы:

- Гончаренко А.В. Фрактальный анализ динамики валютной пары USD/RUB // Риск-менеджмент в кредитной организации. №2(18). 2015. С. 18-22.

Комментарии (9)

i12v

07.05.2015 00:34Извините, пожалуйста, меня везде забанили, даже в экселе — можете кое что для меня посчитать? Вот вы взяли последние 10 лет (flashback = 10 * 365) и посчитали для пары рубль-доллар критерий Хёрста Hurst(flashback). А можете построить график Hurst(flashback) для flashback = 10*365… 0? У меня сильное подозрение, что за последние полгода процесс вполне мог стать антиперсистентным.

alexandergoncharenko Автор

07.05.2015 11:20flashback = 10*365… 0? — не понял, что это значит.

Для периода в пол года (дневные данные) 181 значение. Для адекватного расчета — 60 RS-точек. Курс доллар-рубль имеет 100-дневный высокочастотный период случайного блуждания, на коротких периодах действует техническая информация (пол года как раз попадают в этот диапозон). Такая же ситуация и с часовиком за тот же период. Если же взять за последний год почасовые данные, то Н=0,6, значим, т.к. отстает от своего ожидаемого значения на 5,62 стандартных отклонений. Показатель Хёрста чуть ниже за счет внутридневного шума.

FransuaMaryDelone

07.05.2015 07:38в начале текста, в определении «преобразования Фурье» (функция, которую милее называть не Преобразованием, а Образом): лучше интегрировать бы всё же по t, а не по f.

alexandergoncharenko Автор

07.05.2015 10:05спасибо, исправил

FransuaMaryDelone

07.05.2015 11:12+1я имел ввиду это выражение:

Определенный интеграл всё-таки… ему, интегралу, обидно, наверное: он интегрировал-интегрировал по f, а она все равно не исчезла и слева красуется в виде переменной величины.

maratvildan

Вы бы рассмотрели случаи, где и для чего это можно использовать и объяснили в чем новизна. А так… Это просто отрывок из параграфа вычматов

alexandergoncharenko Автор

Добавил пример использования генерации ФБД для валютной пары доллар-рубль.