Часто на практике изучаемые системы (от солнечных пятен, среднегодовых значений выпадения осадков и до финансовых рынков, временных рядов экономических показателей) не являются нормально-распределенными или близкими к ней. Для анализа таких систем Херстом [1] был предложен метод Нормированного размаха (RS-анализ). Главным образом данный метод позволяет различить случайный и фрактальный временные ряды, а также делать выводы о наличии непериодических циклов, долговременной памяти и т.д.

Алгоритм RS-анализа

- Дан исходный ряд

. Рассчитаем логарифмические отношения:

. Рассчитаем логарифмические отношения:

- Разделим ряд

на

на  смежных периодов длиной

смежных периодов длиной  . Отметим каждый период как

. Отметим каждый период как  , где

, где  . Определим для каждого среднее значение:

. Определим для каждого среднее значение:

- Рассчитаем отклонения от среднего значения для каждого периода :

- Рассчитаем размах в пределах каждого периода:

- Рассчитаем стандартное отклонения для каждого периода :

- Каждый

делим на

делим на  . Далее рассчитываем среднее значение R/S:

. Далее рассчитываем среднее значение R/S:

- Увеличиваем и повторяем шаги 2-6 до тех пор, пока

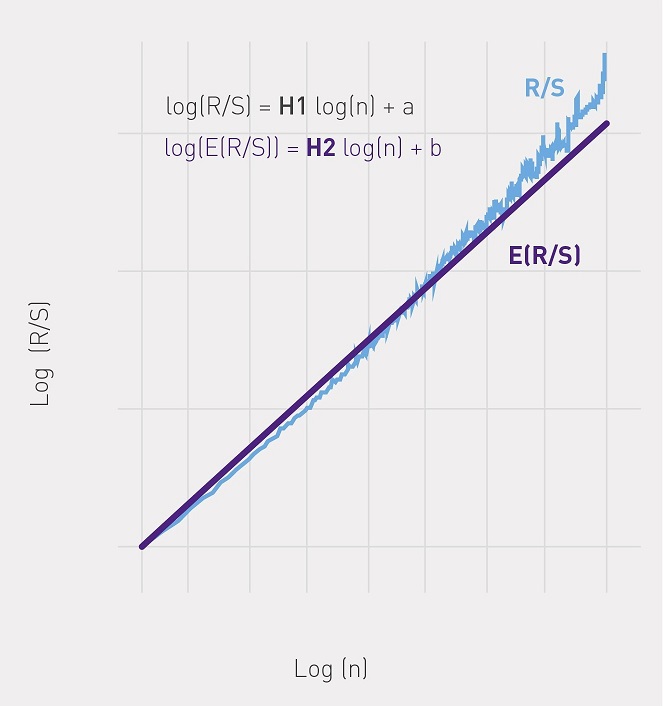

- Строим график зависимости

от

от  и с помощью МНК находим регрессию вида:

и с помощью МНК находим регрессию вида:  , где H – показатель Херста (см. рисунок).

, где H – показатель Херста (см. рисунок).

Проверка значимости

Далее проверяем полученный результат на значимость. Для этого проверяем гипотезу о том, что анализируемая структура является нормально-распределенной. R/S являются случайными переменными, нормально распределенными, тогда можно предположить, что H также распределены нормально. Асимптотическим пределом для независимого процесса является показатель Херста равный 0.5. Энис и Ллойд [2], а также Петерс [3] предложили использовать следующие ожидаемые показатели R/S:

Для n наблюдений находим ожидаемый показатель Херста:

.

.

Ожидаемая дисперсия будет следующей:

, где T — количество наблюдений в выборке.

, где T — количество наблюдений в выборке.Выборочная статистика:

.

.Сравниваем ее с критическим значением нормированного нормального распределения.

Если выборочное значение меньше критического, то гипотезу о нормальном распределении системы не отвергаем на данном уровне значимости. Структура случайна и имеет нормальный закон распределения.

Список литературы:

- Херст, Г. Э., 1951. «Долгосрочная вместимость водохранилищ». Труды Американского общества гражданских инженеров, 116, 770-808.

- Anis, A.A., Lloyd, E.H. (1976) The expected value of the adjusted rescaled Hurst range of independent normal summands. Biometrica 63: 283-298.

- Peters, E.E. (1994) Fractal Market Analysis. Wiley, New York. ISBN 0-471-58524-6.

Комментарии (5)

iEcho

23.04.2015 08:44Помню писал курсовую работу по вычислению показателя Херста.

Собственно, R/S-анализ далеко не самый точный алгоритм вычисления показателя Херста, есть штук 5-6 более точных, но литература по ним очень труднонаходима. Ибо занимаются показателем Херста в основном китайцы.

xaoc80

23.04.2015 11:44Пробовал при помощи показателя Херста детектировать шумы в звуковом сигнале (чистый шум/зашумленный сигнал). Удалось достаточно точно детектировать чистый шум (наводки). С зашумленным сигналом лучше работает автокорреляционная функция. Однако, с точки зрения вычислительной сложности, R/S — анализ более интересен.

alexandergoncharenko Автор

23.04.2015 13:42Если AR хорошо справляется, значит шум имеет краткосрочную память. Что качается долгосрочной памяти и циклов, AR плохо фильтруют. Как раз при анализе валют, исходный ряд фильтрую с помощью AR(1), и далее RS анализ. Так высокие частоты часто идентичны белому шуму, на более низких глобальная структура более очевидна.

markhor

А откуда брать критическое значение нормированного нормального распределения при данном уровне значимости?

Правильно ли я понял, что E(H) находится «в лоб», с помощью того же самого МНК?

alexandergoncharenko Автор

Уровень значимости задаем сами (традиционно 0.1, 0.05 или 0.01). Критические значения 1.2815, 1.6448, 2.3263 соответственно.

E(H) находится также через МНК.