Описание, вкратце (вариант для «Альфа-Банка» см. в комментариях):

1. Пользователь интернет-банка переводит, условно говоря, 29 копеек в доллары. Если курс этой валюты составляет 65 рублей, то сумма в 29 копеек соответствует $0,004461.

2. При конвертации банк округляет сумму до двух знаков после запятой, то есть до $0,01.

3. Мошенник переводит 1 цент США обратно в рубли. В результате перевода он получит 0,65 рубля (65 копеек).

4. Чистая прибыль от операции составляет 0,36 рубля (36 копеек).

По оценкам экспертов, особо упорные пользователи зарабатывают таким образом до 15 000 рублей в месяц.

Positive Technologies поясняет, что данная схема мошенничества называется «атака на округление» и была известна давно, со времён появления онлайн-игр. В России её начали активно использовать именно в 2016 году, используя уязвимости систем дистанционного обслуживания банков.

По оценке компании, 25% систем интернет-банкинга и мобильного банкинка российских банков (интернет- и мобильный банки) подвержены атакам на округление.

«Если у банка украдут в течение месяца 10?50 тыс. рублей, то данный факт, скорее всего, никто разглашать не будет, — говорит старший эксперт отдела безопасности банковских систем Positive Technologies Тимур Юнусов. — Банки обнародуют информацию по хищениям и утечкам лишь тогда, когда крадут деньги у клиентов либо если хакерская атака „разоряет банк” (речь идет о миллионных кражах)».

Представители банковской отрасли на условиях анонимности поделились информацией, что есть менее трудоёмкая схема мошенничества, когда клиент создаёт заявку на обмен, затем ждёт изменения курса в выгодную сторону, и только после этого подтверждает старую заявку паролем. Поскольку заявка создана по старому курсу, то она меняется по старому курсу.

Комментарии (217)

KinsleR

17.05.2016 10:53А как же процент за конвертацию валюты?

Black_Shadow

17.05.2016 11:40+8Процента за конвертацию может не быть, а вот куда делась разница курсов покупки/продажи — непонятно.

scg

17.05.2016 12:53+9Процент разницы курсов получается меньше, чем процент округления. Поэтому метод работает только маленьких суммах. Стоит банку добавить минимальный лимит на конвертацию и метод перестанет работать.

Klukonin

17.05.2016 18:32-4Не понимаю плюсующих…

Что мешает запрашивать суммы n + значение_атаки? округление точно так же будет работать. Просто, предел на операции таким образом быстрее будет достигнут, но это не устраняет причину атаки, а лишь смягчяает последствия.

Устранить такую атаку можно лишь внеся дополнительные порядки, повышающие точность операций.gearbox

17.05.2016 18:58-1>Что мешает запрашивать суммы n + значение_атаки?

петля гистерезиса на курсах валют.

Klukonin

17.05.2016 20:01Специально для минусующих.

Ввести лимит на операции можно, ограничив, например, одним долларом. Больше не получится.

Метод продолжит работать, с меньшей эффективностью, но продолжит. Процент от разницы курсов все так же будет меньше.Mad__Max

18.05.2016 05:23+2Не продолжит. От 1 $ на округления можно поймать не более некой доли 1 цента разницы максимум, т.к. округление до целого цента. Это гарантированно меньше 1% от суммы.

А разница между курсом покупки и продажи внутри одного банка обычно не меньше 1%, чаще ближе к 2%.

Т.е. при минимальной сумме конвертации хотя бы 1$ это уже банк будет зарабатывать на таких операциях, а не хитропопый клиент.

Jeditobe

17.05.2016 14:13+1Уж сколько раз твердили миру, что округление — зло в финансовых операциях!

maxzhurkin

17.05.2016 20:38Расскажите подробнее, как без него обойтись.

asm0dey

17.05.2016 21:00В BigDecimal считать, например. Или какие типы неограниченной точности вам даёт ваш язык?

maxzhurkin

17.05.2016 22:35Сколько байт типа неограниченной точности займёт результат деления 1 на 3?

Jeditobe

17.05.2016 22:42Нужно хотя бы 8 или 4 знака после запятой, а не два.

maxzhurkin

17.05.2016 22:45Это не ответ на мой вопрос.

Ну и это уменьшило бы масштабы бедствия, но не предотвратило бы его само.

Rascko

18.05.2016 01:27+1Проблема в том, что эта задача нерешаема чисто программными методами.

Грубо говоря, вся финансовая вычислилка привязана к правилам ведения учетных операций. Правила эти прописаны в законах, подзаконных актах и правилах работы различных систем межбанковских переводов денег. Грубо говоря, нельзя проводить финансовые транзакции на доли цента/копейки.

bormotov

18.05.2016 09:44+3Мой любимый пример — сведите баланс торгового предприятия до копейки, если оно покупает тонну гвоздей, а продает их сотнями граммов в течении полугода. Налоги посчитать в каждый отчетный период, и вот это всё.

Как уже заметили выше — проблема не решается на уровне софта.

А еще почему-то сейчас вспомнилась статья, сколько знаков после запятой у числа Pi используют в НАСА…

asm0dey

17.05.2016 23:28А какая разница? Сколько бы ни занимало — если хранить такое может, то вам оно и надо. Но понятно, что полностью это число нельзя хранить. Но зато в каждом конкретном случае несложно посчитать сколько вам надо знаков после запятой чтобы при любых масштабах бедствия ваши потери были несущественны. Ну вот, например, 10 тысяч знаков.

maxzhurkin

17.05.2016 23:33Да мне нисколько не надо, перечитайте ветку и не приписывайте мне то, чего я не говорил, не просил и не хотел.

fshp

18.05.2016 15:422 байта. Есть такой тип данных, как Rational.

maxzhurkin

18.05.2016 16:19Вряд ли хватит 2 байт, ну да ладно. Теперь вы можете разбогатеть, если расскажете банкирам, как его использовать так, чтобы избежать подобных «побочных эффектов» округления.

fshp

18.05.2016 16:28Что значит «Вряд ли хватит 2 байт»? 1 умещается в байт, 3 — тоже. Итого 2 байта. Математика первого класса.

Рациональное число представляется из себя обыкновенную дробь, где числитель — число целое, а знаменатель — натуральное. Все операции над рациональными числами производятся в дробях, без потерь точности. А при необходимости можно получить десятичное представление с нужной точностью.maxzhurkin

18.05.2016 16:32То есть, никаких других полей внутри этого типа нет?

fshp

18.05.2016 16:36Зависит от реализации. Конкретно для 1/3 достаточно 2 байтов.

maxzhurkin

18.05.2016 16:41Сильно сомневаюсь.

Ответьте на такой вопрос, пожалуйста: в одной переменной лежит значение 1/3 и она занимает 2 байта, в другой переменной лежит значение a/b, при том 255<a,b<32768 и она, соответственно, занимает 4 байта. Среда выполнения сначала копирует первую переменную, а потом вторую, откуда она берет информацию о том, сколько ей байт копировать?fshp

18.05.2016 16:48Например, тип может хранить максимальное число 255. Вопрос был — сколько байт будет занимать 1/3. Ответ: 2 байта.

Можно меньше, если значения упаковать в 1 байт, можно больше, если использовать преаллокацию. Я же вам описал тривиальный случай.maxzhurkin

18.05.2016 18:51Но это же не ответ на мой вопрос!

fshp

18.05.2016 19:51Ок, вы про результат деления спрашивали.

maxzhurkin

18.05.2016 20:03Нет, последний вопрос, вопрос про работу среды выполнения.

fshp

18.05.2016 20:19«Например, тип может хранить максимальное число 255.», а это 255/1, что вмещается в 2 байта и никакой дополнительной информации не нужно.

struct Rational {

char a,b

}

Если числитель и знаменатель — числа произвольной точности, то да, будут накладные расходы. Если же это примитивные или POD-типы, то никаких накладных расходов нет, за исключением выравнивания. Но оно не является обязательным на большинстве платформ, и его можно контролировать.

POD-типы накладывают ограничение на максимальный размер числа, для пары беззнаковых байтов — 255. В примере я как раз наложил ограничение.

bigfatbrowncat

18.05.2016 00:02+1Считать вы можете в чем хотите, но когда вы выдаете деньги клиенту, их надо округлить до 2-го знака после запятой, причем в пользу клиента. Это, насколько я знаю, — закон.

Poraduemsa

17.05.2016 10:53[почесывает руки]

scg

17.05.2016 12:54+5Пока вы почесываете руки я уже заработал свои 28 копеек :) Интересно, как вернуть их обратно банку?

GraviJohn

17.05.2016 10:53+15Прям чистый сюжет классики фантастики Гарри Гариссона «крыса из нержавеющей стали»

NSko

17.05.2016 13:08Скорее неразменный пятак из “Понедельник начинается в субботу”, вряд ли Джим ди Гриз занимался бы такой чепухой

ZlodeiBaal

17.05.2016 13:14+9Занимался. И чуть ли не в первой-второй книге. Он так себе стартовый капитал заработал.

Abiboss

17.05.2016 13:53Не совсем так. Не на обмене средств, а на том «хвостике» после второго знака после запятой, который обычно округляется. Обмен валюты для спекуляции, как я понимаю, не особо популярен в США среди населения

mmMike

17.05.2016 11:03-1В России её начали активно использовать именно в 2016 году, используя уязвимости систем дистанционного обслуживания банков.

А какой банк имеет равный курс покупки и продажи безнала?! Хочу хочу такой банк!

К примеру Сбербанк.На округление заработать?! Смешно.

16.05.2016 (c 19 часов 45 мин.) (курс безнала) покупка продажа USD

63.1300 71.6600

Представители банковской отрасли на условиях анонимности поделились информацией, что есть менее трудоёмкая схема мошенничества, когда клиент создаёт заявку на обмен, затем ждёт изменения курса в выгодную сторону, и только после этого подтверждает старую заявку паролем. Поскольку заявка создана по старому курсу, то она меняется по старому курсу.

Ой ли… Покажите мне такой банк. Проводка по счету размазанная по времени. Не верю.

Ну разве что грубая ошибка разработчиков фронта и заодно бэка конкретного банка.

Странные примеры.

tmg

17.05.2016 11:35+4в альфе (через мобильное приложение). С недавних пор правда, еще в прошлом году Сбер обгоняла по неадекватности спреда и курсам.

Щас же — Теперь разница между курсом покупки и продажи $ в Альфа-Клике всего 1 руб. Разница с курсом ММВБ при обмене $ в Альфа-Клике не более 60 копеек на момент установки курса Банком.

17.05.16

Покупка Продажа

USD 64.1000 65.1000mmMike

17.05.2016 11:49+2Спасибо за информацию!

Курсы сбербанка (а для платежей по карте/конвертации они те же) меня уже достали…

Уже пожалел что у Сбера карту завел.

bazis13

17.05.2016 12:14+5Добровольно в сбере?! Чтобы оплачивать смайлики в ICQ? )

vlivyur

17.05.2016 12:17+5Я добровольно в Сбере и не хочу никуда переходить. Ща ещё Почта России свой банк открыла, надо бы туда наведаться, осмотреться.

bazis13

17.05.2016 14:24В датацентр gmail не хотите наведаться? Или осмотреться в офисе Uber? Это банк, а не музей, чтобы туда ходить.

Https придумали не для того, чтобы люди потом бумажные квитанции в очередях заполняли.vlivyur

17.05.2016 17:12Ну https всё равно же надо посетить, осмотреться. Существенно ничего не поменялось.

mmMike

17.05.2016 12:21Просто из за соображений "близко к офису".

Нужна была дебетовая карта для разовых покупок за рубли (билеты там или еще что по мелочи).

Не подумал…

Уже пожалел. А уж от их дырявого банк клиента отключился как от ужаса сразу.

Особенно достают предложениями взять кредит и/или получить их карту с кредитной линией.

На попытки в 5-й раз (по телефону) объяснить что мне это не надо — просто не реагируют.

ksil

17.05.2016 13:05а в чем дырявость?

mmMike

17.05.2016 13:12-1Публичное место — не место для подробностей.

У меня иногда довольно приличные (для меня) суммы на счету бывают.

Банк клиент только с аппаратным токеном…

Все остальное — страшновато. Обойдусь.

SMS — этим только фейсбук можно защищать. И то если не публичное лицо (не политик).

Впрочем, это мое личное мнение и я его не навязываю.

TsukinoMai

17.05.2016 14:43+1Банк клиент только с аппаратным токеном…

Даже интересно стало, какой банк такую услугу физлицам предоставляет?

mmMike

17.05.2016 14:51Было такое (местный локальный банк + "фактура"). Пользовался именно как физ. лицо. Сейчас не особо нужно и не особо интересовался — остался ли такой сервис.

Ну а будет сильно нужно — буду искать. В конце концов доплатить руб. 500 (розница) за OTP токен или 1000руб PKI карту+(ридер) это не большая цена за безопасность.

artyums

17.05.2016 17:16Открытие, например. Вместе с картой по зарплатному проекту всем выдаются криптокалькуляторы. Это не совсем, конечно, аппаратный токен (т.к. с него надо код перепечатывать), но сами коды защищены получаются надежно — с одной стороны аппаратно, с другой стороны https.

betrachtung

18.05.2016 07:36Довольно удивительно для банка с таким недоверием к вебу. Для того, чтобы узнать остаток средств на ипотечном счету, общую внесённую сумму или ещё что-нибудь, обязательно необходимо являться лично. Никакого веб-сервиса для ипотечников в принципе нет.

artyums

18.05.2016 08:34А вообще это странно. Потому что в моем интернет-банке отображаются не только данные по картами, но и по вкладам с кредитами. Причём даже по тем, которые оформлены «оффлайн» в офисе банка.

Возможно просто интернет-банк предоставляется держателям других банковских продуктов, вроде платежных карт?betrachtung

18.05.2016 18:59Вероятно. Ипотечникам карта не полагается.

Стоит ещё упомянуть, что ипотека унаследована от слившегося с Открытием Ханты-Мансийского банка.

Oleg108

17.05.2016 23:08У меня в банке Москвы. Получил в 2012 на заре защиты электронных денег. Меняли за мой счет каждый год. До сих пор работает. Прошлый век, а задачу шифрования выполняет !!!!1

bazis13

17.05.2016 13:19У тинькова вообще офисов нет. Зачем они? Прийти в очередях постоять для базовых операций, вроде подключения смс-банка или выдачи новой карточки?

«дебетовая карта для разовых покупок за рубли» — у сбера маленький кешбек, вообще нет процентов на остаток, платное обслуживание и в целом грабительские тарифы. Они умудряются брать комиссию даже за перевод внутри банка.

А дилетантство поддержки просто бесит.

Приложение мобильное — бесполезное, умеет только по шаблонам платить.

hoary

17.05.2016 13:58+1Приложение платит только по шаблонам, если на телефоне обнаружен рут или сторонняя прошивка, насколько я смог заметить.

На iOS и WP, где рутов и б-же упаси кастомов нет, всё вполне работает и без шаблонов.

artyums

17.05.2016 17:20>> Они умудряются брать комиссию даже за перевод внутри банка.

Комиссию берут только при определенных переводах, большинство из них бесплатные. Зато Вы попробуйте найти в РФ какую-нибудь такую же обширную сеть банковских карт на руках у населения. Я вот с кем не общался, когда требуется перевести деньги, первым же делом спрашиваю «Карта Сбера есть?».bazis13

17.05.2016 17:37+5Они берут 1% за перевод на сбер в другой город. В другой город, Карл! Они изобрели какой-то банковский роуминг.

Чтобы избегать этого грабежа, приходилось переводить по схеме Сбер-Тиньков-Сбер. Тиньков брал на себя 2 операции с другим банком и обе без комиссий.

Если есть карта сбера, есть и банковские реквизиты. По ним тиньков отправляет бесплатно и довольно быстро. Можно и 20к в месяц card2card без комиссий только по номеру карты.

Монополистами они стали не из-за выгодных предложений и качества сервиса.

berezuev

17.05.2016 18:58+1А с каких пор «тинькофф-сбер» идет без комиссий?

bazis13

17.05.2016 19:03С самого начала. До 300 000 ? в месяц пополнение с карты другого банка без комиссии. Заходите в тиньков, вбиваете номер карты сбера, тиньков снимает с неё деньги. В выписке сбера это просто покупка онлайн.

В моем случае на одну такую операцию у сбера есть ограничение в 30к рублей. Откуда этот лимит взялся и как его изменить, за несколько лет никто мне объяснить не смог — ни в офисах, ни по телефону.berezuev

17.05.2016 19:06+2Я говорю именно про перевод с тинькова на сбер. Там комиссия 1.5%. Я сам пользуюсь картой Тинькова как основной, а раньше много лет пользовался картой сбера, поэтому все проценты и лимиты знаю)

bazis13

17.05.2016 20:10+1С апреля 20к в месяц card2card без комиссий, дальше 1.5%.

Внешний банковский перевод всегда был бесплатным, и вроде как, там даже ограничений никаких. Одно неудобство — иногда приходит только на следующий день.

Надо знать реквизиты счета в сбере, а не только номер карты.

NightGhost

17.05.2016 20:25+1На самом деле не совсем так, это не роуминг. У них есть несколько подразделений, например Сбербанк Черноземье, Сбербанк Центральный, и т.п. Они охватывают какую-то территорию, и внутри одного подразделения (читай юр лица) переводы без комиссий. Например я могу из Воронежа перевести в город внутри области или в город соседней области, находящийся под управлением Сбербанк Черноземье. Но в Москву или Архангельск — процент.

И это конечно полный идиотизм. Банк один, а юрлица разные. Я как-то был в другом регионе, и потерял там карту. Мне сказали, что банк не может выдать мне карту здесь с обслуживанием в Воронеже, так как юрлицо другое. Типа или туда карту заказывайте, или меняйте по приезду…Mad__Max

18.05.2016 05:48+1Про разные регионы еще ладно, эта их шиза шороко известна. Но в прошлый разы (не знаю, может за прошедшие 2 года с последнего раза что-то поменялось), мне не то что утерянную карту, а просто карту с заканчивающимся сроком действия для планового перевыпуска отправляли менять на новую внутри одного города, строго только в тоже самое подразделение (район), где она изначально выдавалась! В других перевыпустить и выдать не могли.

А еще до этого (правда это уже совсем давно было), при подаче заявки на кредит в своем районе (по месту проживания) требовали ехать и получать бумажные справки о поступлениях з/п на карту — это притом что карта была от самого Сбербанка (как и расчетный счет компании перечислявшей эту з/п — т.е. вообще транзакции внутри банка и даже внутри одного региона), просто выданная в другом районе города (по месту регистрации фирмы).

vlivyur

18.05.2016 09:58Видимо это совсем давно было. В 2011 никаких справок не требовали, только паспорт. Сами сказали сколько у меня зарплата, хотя карта из другого города. И в 2012 в фирме массово Сбер блокировал карты, народ потянулся к ближайшему к офису отделению и спокойно там заказывал и получал карты, даже те, кто из области. Ну и я в 2013, 2015 и в этом году перевыпускал карты в ближайшем отделении, поскольку срок внезапно закончился, а карты уехали по родным отделениям.

vlivyur

18.05.2016 09:50За пределы области — 0,75%. Перевод Мурманск — Питер, хотя это всё вроде как Северо-Западный банк Сбербанка, всё равно возьмёт 0,75%. Перевод со своей карты на свою карту бесплатен (не уверен про Черноземье — Центральный, но внутри террбанка работает, даже если карты/счета из разных областей). Карту можно перевыпустить в любом отделении этого террбанка, но уже почему-то нельзя навсегда привязать к другому отделению. А если планово хотите получить, то надо это отделение уведомить за два месяца до перевыпуска, иначе карта опять уедет в родное отделение.

Lisio

17.05.2016 18:35+1Сайт с мобильного у них тоже бесполезен. Открываю — пишет что я в Омской области, меняю на Саратовскую, открываю карту отделений — карта Нижнего Новгорода.

Skler0z

17.05.2016 19:15В виндофоне приложение удобнее, чем сайт мобильного банка. Я полагаю, что это ограничение в приложении под андроид — из-за архитектуры. Т.е., в плане возможности доступа одного приложения к данным другого — в WP, я так понял, это сделать гораздо сложнее, если вообще возможно.

bazis13

17.05.2016 21:12Другим банкам архитектура андроида не мешает, а сбер даже выбора не дает, хочу ли я взять все риски на себя.

MaximChistov

17.05.2016 21:56вообще-то давно можно нормально использовать, надо только проверку пройти что рута нету

temazosin

17.05.2016 13:52+2Звоните и оставляете претензию, что зачем звоните. На вопрос представиться сообщаете чужое имя, рассказывая, что симку недавно купили.

Мне два года слали смс с предложениями и не реагировали на просьбы не слать, так как я их карту давно закрыл.

Жалоба от имени другого лица помогла.

motpac

17.05.2016 13:52Пишите на их сайт обращение с получением номера обращения, у меня сработало на третий раз — смски с предложениями сыпаться перестали. В третий раз пишите что передадите заявку в ФАС и Роспотребнадзор. Пришлют вам бумажное письмо с извинениями )))

baldr

17.05.2016 13:56Как быстро отказаться от предложения кредита по телефону?

Лайфхак: просто скажите что у вас уже пять кредитов висит, приставы квартиру опечатали, возвращать нечем, работы нет и прокурор шьет дело за расчлененку малолетних педозоофилов.oppana

18.05.2016 09:22+1Я соглашаюсь на кредит, но говорю что «в данный момент нет регистрации по месту жительства, но вы же выдадите да?» Почему то больше не перезванивают :)

betrachtung

18.05.2016 07:34+1Вы знаете, я вот жалею, что сберовскую карту не взял. Привязал зарплату к райффайзену.

Убогий мобильный и веб-банк с ограничением в десять тысяч рублей на перевод, никаких удобств, никаких выгодных предложений, вообще ничего. Гениальная идея кого-то из разработчиков не сохранять сгенерированный логин чего стоит. Полтора банкомата на весь Петербург (плюс ещё меньше от каких-то безвестных банков-партнёров), у меня от дома до ближайшего банкомата было километра два. Никаких виртуальных карт, никаких бонусов за траты. По сравнению с этим совком сбербанк очень продвинут, удобен и современен.MaximChistov

18.05.2016 13:26переходите на тинькова :) очень удобно все, и никаких скрытых комиссий. с картами сразу дают бланк заявления на перевод зп

betrachtung

18.05.2016 18:07К сожалению, у моей компании по умолчанию на выбор только Сбербанк и Райффайзен, а бухгалтерия сидит в другой стране (точней, это я сижу в другой стране). Я знаю, что это теоретически возможно, но затраты сил будут невероятно велики.

KorDen32

18.05.2016 10:49А я завел долларовую карту, чтобы изредка менять наличные в другом банке по более выгодному курсу и закидывать на нее, онлайн-конвертация только если срочно нужно. Да, пресловутые походы в отделения, но по другим факторам (много банкоматов, возможность оплаты некоторых квитанций ЖКХ, которые можно оплатить онлайн только в Сбере и еще каком-то одном банке, либо стоять очередь в кассу; наличие карт сбера у многих, как следствие — простота перевода) получается удобнее…

antaries

17.05.2016 13:05+5Как раз только что ради эксперимента проделал в альфе. Меньше рубля там менять нельзя. Но с рубля я получил 0,02$, вместо 0,015. При обмене обратно получил 1,28 рубля. Рентабельность 28% — неплохо, ага. :)

ank0l0g

17.05.2016 23:08А как вы обратно меняли если минимальное 1$

hoary

18.05.2016 09:42Минимальное только в рублях. В долларах минимальное — один цент.

ank0l0g

18.05.2016 10:12Вчера пробовал в Альфа-клике. Мин 1$

В Альфа-Мобайл пишет: сумма платежа не может быть меньше 7.00 рублей.hoary

18.05.2016 10:16+1Вчера же провел две операции:

1) Перевод 1 (одного) рубля в доллары. На выходе получил 2 цента.

2) Перевёл эти доллары в рубли — получил 1.29 рубля.

Действия проводил между своими счетами (есть рублёвые и долларовые).

Затем сразу написал в саппорт об этом эксперименте, чтобы внезапно не оказаться мошенником.

Эксперимент проводил ориентировочно в 17:00.

Возможно, это попытка пофиксить, но по факту уязвимая операция — именно обмен рублей на центы.

checkpoint91

17.05.2016 12:01+1Разный курс покупки и продажи мало повлеяет на исход такой операции. Если я покупаю доллар не по 65 а по 71, то вместо 29 копеек мне надо будет переводить 32 копейки чтобы получить те же самые 0.00446. В результате моя прибыль всего на 3 копейки меньше

mmMike

17.05.2016 12:13Понял Вашу мысль.

Забавно…

Интересно можно ли выполнять подавать заявки на покупку столь мелкими суммами.

И назвать это мошенничеством нельзя. Все в рамках правил банка.

Говорить "особо упорные пользователи" можно только про тех кто это руками делает.

Организовать в банк клиенте скрипт долбящий такую операцию не слишком то и сложно.

Ну сейчас начнется...

ptica_filin

17.05.2016 15:00Если операция подтверждается СМС-кодом, то скрипт должен уметь не только долбить, но и читать смски из мобилы. Наверное, это будет уже сложнее.

mmMike

17.05.2016 15:01не сильно.

Приложение, обрабатывающее SMS — это не сложно под Android.

ZetaTetra

17.05.2016 18:25Да и под устройство с COM портом не сложно: Siemens MC35I

pwrlnd

17.05.2016 19:17И цена модема в 30к? mmMike, проще это сделать на PC: либо взять 3G-модем Huawei серии E и дергать оттуда SMS, либо сделать форвард SMS на почту, если совсем лень — некоторые операторы это умеют.

ZetaTetra

17.05.2016 20:19Да ну, 30к. Штук в 6 спокойно уложетесь.

Погуглил немного:

http://pro-spec.ru/catalog/radiosvyaz/usiliteli-i-marshrutizatory-signala/modemy/siemens-mc35i-terminal.html

Даже за 3к нашёл:

http://www.radio-shop.ru/catalog/abonentskie-ustrojstva/gsm-modemy/id1914.shtmlpwrlnd

17.05.2016 20:29За 3к написано, что нет в наличии. За 6к тоже сомневаюсь, так как в любом «не левом» магазине цена на эту железяку от 25 до 35к.

ZetaTetra

17.05.2016 21:40А сылочку можно с ценой в 35к?

Ничего даже близкого по цене не нашёл.

Можно другую версию (модема или терминала), похоже, эта модель уже снята с производства.

А то ему красная цена 6к, там нечему большему стоить. Ибо можно простой телефон приспособить через usb. Но возможно будут проблемы с декодированием Юникода, в телефонах с этим беда.

Единственный плюс этих модификаций от обычных телефонов, что у него ударопрочный корпус и порог влажности приличный, я такие для ЦТП в Мостеплоэнерго программировал лет 12 назад.pwrlnd

17.05.2016 21:57А то ему красная цена 6к, там нечему большему стоить. Ибо можно простой телефон приспособить через usb.

Вы почему-то путаете энтерпрайз-уровень железяк и всё остальное. Как пример: VoIP-GSM шлюз на одну SIM-карту стоит от 10к. Зачем, ибо можно «прикрутить» к SIP-серверу GSM-модем за 300 рублей.

Пример, работают давно:

http://www.onegsm.ru/show_cat.php?catid=24&grid=5ZetaTetra

18.05.2016 16:44Вы почему-то путаете энтерпрайз-уровень железяк и всё остальное

Так какая задача, такая и реализация.

Зарабатывать центы на переводах — не похоже на стабильный бизнес :)pwrlnd

18.05.2016 18:00В этой задаче достаточно использовать простейший GSM-модем — это правильно и очевидно.

Вы почему-то путаете энтерпрайз-уровень железяк и всё остальное.

Под этими словами я подразумевал, что словами «А то ему красная цена 6к, там нечему большему стоить» некорректно сравнивать железку для энтерпрайза и железку для дома.

bastie

17.05.2016 12:03+1Тинькофф банк, например. Спред в будние дни между 10:00 и 19:00 — около 1%.

На данный момент: 65,00 (продажа) — 64,35 (покупка) = 0,65 рубля. При курсе ММВБ 64,51 рубля.

xirahai

17.05.2016 11:18Статья какой-то несусветный бред. Даже если такой безграмотный банк и существует где-то, его через несколько дней закроют регуляторы.

bopoh13

17.05.2016 12:07+2Солидарен. Банк скорее копейки себе оставит (во всяком случае при начислении процентов постоянно наблюдаю).

xirahai

17.05.2016 12:43+2Оригинальный материал в «Известиях» производит впечатление заказного, сцелью пиара фирмы «Positive Technologies». А там сюжет как правило вторичен.

Zzzuhell

17.05.2016 11:38+19А чо ж сразу «мошенничество»? Работаем по правилам ДБО и внутренним правилам банка (которые про округление). Это все равно, что называть мошенничеством игру на повышение/понижение курса валюты.

А банку, которому это не нравится, имеет смысл пересмотреть алгоритмы работы с десятыми/сотыми.ronnar

17.05.2016 12:21придется пересмотреть систему работы с дробными значениями в софте как таковом, а так — мелочи. Ограничение на количество знаков привязано больше к желанию не хранить дроби, чем к копейкам

brzsmg

17.05.2016 15:31+2Не из за желания. Для строгой отчетности копейки всегда целые. Поэтому в итогах не бывает: 120,918 рублей.

А раз нельзя делить копейку, то приходится после всех вычислений ее округлять, и не забывать о проверке, что бы сумма рассчитанных данных равнялась исходной сумме. Остаток необходимо куда то добавить, а лишнее откуда то вычесть (желательно в пользу надзорных органов).

Так что в конечном хранилище сумм должно быть два знака после запятой, что бы соответствовало отчету 1 к 1.

Хранить в базе одно, а округлять только при выводе в отчет, крайне неверно, сумма просто напросто не пойдет.

PS: И тут все понятно пока мы работаем с одной валютой, а вот с конвертацией начинаются серьезные проблемы.

Даже количество знаков в курсе является источником споров, одно дело когда курс применяют к маленькой сумме, другое дело когда к миллионам.

PupkinVasia

17.05.2016 13:05+9Если банк сел в лужу то надо быстрее сказать что это кто-то его обманул, а не он сам дурак.

Welran

17.05.2016 14:13+1А как вы за рубль дадите полтора цента? А давать 1 цент нельзя, сразу оштрафуют.

От такого поможет только поднятие минимальной суммы для обмена, что бы потери при округлении были меньше чем прибыль на разнице курсов. А вот насчет можно ли это сделать по закону я не знаю.Zzzuhell

18.05.2016 11:38можно ли это сделать по закону я не знаю

Можно установить дифференцированную комиссию за обмен разных сумм. Если я не ошибаюсь, предельная маржа между покупкой и продажей не может быть более 10% (информация старая, может сейчас не так).

Так вот, при обмене одного доллара делать эту самую маржу 9%, а при обмене сотни — уже традиционные 1-3%

Anarions

17.05.2016 11:48+5В моём банке воспроизводится, отписался им. «заработал» из воздуха 3 цента.

dmitry_ch

17.05.2016 13:55Зачем писать? То, на чем вы, подумав, заработали 3 цента, лишает других, менее подумавших, их долей центов. Грубо говоря, для банка все примерно то на то, для клиентов — все в пределах математики. Причем тут еще и валюта важна: для одной валюты доля процента при переводе в рубли выглядит мелочью, для другой (биткоин как заметный пример, хотя это и не «валюта», и к банкам тема не относится) — очень даже заметные единицы и десятки рублей. Думаю, потерями и выигрышами на «привычных» долларах/евро можно особо не заморачиваться.

С другой стороны, есть ли здесь мошенничество? Систематические операции — ну да, вроде как с умыслом, но ведь инструментарий только тот, что выдан банком. Это как примерно говорить, что в офисе банка бесплатный кулер с водой стоит, а вы им отрепортите, что из него можно попить не один, а аж два и более раза подряд, за что банк заплатит совсем непроизводительно?..superread

17.05.2016 14:41> Это как примерно говорить, что в офисе банка бесплатный кулер с водой стоит, а вы им отрепортите, что из него можно попить не один, а аж два и более раза подряд, за что банк заплатит совсем непроизводительно?..

Это да, но ликвидность у денег несколько выше, чем у воды из кулера, никто не будет напиваться впрок.

samodum

17.05.2016 12:09Бред какой-то. Округление на стороне ПС или банка всегда делается в меньшую сторону. Т.е. в пользу банка.

Anarions

17.05.2016 12:11+1Перевожу 30 копеек в доллары — получаю 0.01 цента, вполне работает.

cepro

17.05.2016 14:06+3А теперь повторите еще 99 раз. У вас получится 1 дол за 30 руб.

Anarions

17.05.2016 14:07+1Простенький скрипт — и это можно делать с довольно большой скоростью.

cepro

17.05.2016 14:23-1Я не о том, что это сложно, а о том, что это как раз возможно. Доллар за 30 рублей…

Anarions

17.05.2016 14:32Сомов, в моём случае, но да, суть та же. Правда я уже отписался в СБ банка, получил «искреннее спасибо» :D

edeldm

17.05.2016 14:34Неверно. Доллар вы получите бесплатно после 65.1 / 0,25 = 261 операции обмена валют туда-сюда-обратно на момент написания этого коммента.

cepro

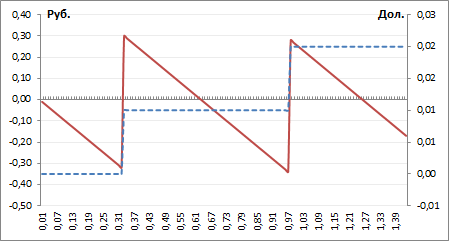

17.05.2016 15:24+1Вот график в экселе, с округлением до 2 знака. Курс, условно, 65/63

Слева доход в рублях при конвертации рубль-доллар-рубль, справа — результат в долларах (при обмене рубль-доллар)

На сумме в 33 коп. получаем 0.01 доллар. Если так сделать 100 раз, то выйдет 1 доллар за 33 рубля.

edeldm

17.05.2016 15:35+1Но у вас же остались ваши 33 рубля! Вы их не потратили! А доллар появился.

pwrlnd

17.05.2016 19:26cepro, всё правильно посчитал. На счете А было 33 рубля. На счете Б было 0 долларов. После первого перевода с конверсией на счете А будет 32.67 рубля, а на счете Б 0.01 доллара. Если повторить эту операцию ещё 99 раз, то на счете А будет 0, на счете Б будет 1 доллар:

Если так сделать 100 раз, то выйдет 1 доллар за 33 рубля.

lonelymyp

17.05.2016 12:12в киви банке и разных других просто игнорируют факт математического округления, тупо обрезают число после второго знака в свою пользу

тоесть в вышеуказанном примере из 29 копеек на счёт зачисляется 0.00 доллара)))yul

17.05.2016 13:03При математическом округлении в том примере 0,004461 (на самом деле, кстати, 0,004462) и должно округляться до 0. Не знаю, почему они округляют до 0,01.

lonelymyp

17.05.2016 13:13да, слово «математическое» я опрометчиво упомянул)

gearbox

17.05.2016 15:10потому что кроме математического округления к 0.5 есть еще банковское, случайное и чередующееся:

https://ru.wikipedia.org/wiki/%D0%9E%D0%BA%D1%80%D1%83%D0%B3%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5

Упс, промахнулся. Это реплика джентельмену повыше. (@yul)

hdfan2

17.05.2016 15:01Нужно перевести 33 копейки (0.005077 долларов) — тогда должно, по идее, сработать.

AllexIn

17.05.2016 12:19+2Представители банковской отрасли на условиях анонимности поделились информацией, что есть менее трудоёмкая схема мошенничества, когда клиент создаёт заявку на обмен, затем ждёт изменения курса в выгодную сторону, и только после этого подтверждает старую заявку паролем. Поскольку заявка создана по старому курсу, то она меняется по старому курсу.

В сбере такое точно не катит. У них прямым текстом при совершении обмена написано, что результат обмена может отличаться от того что сейчас на экране, потому что операция проводится по курсу на момент операции. А операция в свою очередь так и вообще может через несколько часов после подтверждения пройти.Kinddog

17.05.2016 13:23+1это если с карточного счета работать, а если с вклада на вклад — операция проходит без задержек

edogs

17.05.2016 13:14+1Чисто рекламная статья банков, типа «идите в ИБ, там бабло гребут».

По факту

Первый способ не работает, т.к. округление идет в меньшую сторону. Получишь не 1 цент, а 0 центов или же обмен не пройдет вообще.

Второй способ не работает, т.к. не важно когда ты подтвердил заявку, выполняется она по курсу на то время, в которое непосредственно произошел обмен, а не когда выставил заявку.

В общем банки ждут типичных буратин, которые будут в первом случае дарить им центы, во втором случае прибыль с обмена, в ход пошли уже откровенные сказки.

edeldm

17.05.2016 13:451. заходим в мобильный альфабанк.

2. раздел «обмен валют».

3. смотрим курс. 1 к 65.10 на 17.05.2016

4. вычисляем минимально доходную сумму: 0.055 -> 0.6 значит 0.055 * 65.10 = 3.5805, т.е. надо переводить 3.59 в баксы

5. вычисляем доход. 0.06 * 64.10 = 3.846 = 3,85

6. значит профит 3,85 — 3,59 = 0,26 руб

7. совершаем операцию 3,59 в баксы (будет 0,06)

8. совершаем операцию 0,06 в рубли (будет 3,85)

9. смотрим историю операций

10. радуемсяedeldm

17.05.2016 14:09+1Радуемся не долго. Возможно, вы попадете под статью «мошенничество»… Но не факт, т.к. не нарушаете условий использования конвертации валют банка.

В общем, юристов в студию! Есть здесь что-то противозаконное или нет?

Если альфа просечет, банков-то много… :)

edeldm

17.05.2016 13:45вывод для клиента: во всех операциях вне определенных значений клиенты теряли эти самые 0,25 руб

решение для банка: в мобильном банке округлять до 4-5 знаков, ограничить операции перевода до 1 в 5-10 минут

кто-то начал писать автомат кнопания в программе мобильного альфабанка под андроид-эмулятор?Welran

17.05.2016 14:18Давно вы держали в руках 0.0001 доллар :)?

edeldm

17.05.2016 14:27Поясню. https://geektimes.ru/post/275914/#comment_9271348

За 1 транзакцию с обменом туда-сюда-обратно вы имеете 25 копеек с воздуха!

Т.е. скрипт на 100000 транзакций через веб-апи и… считайте дальше сами)

На ютубе 1 просмотр это тоже 0.001 доллар с рекламы. Мало? Да.

Но если у вас 40 000 000 просмотров… То понятия «мало» и «норм» меняются.Welran

17.05.2016 14:41+2И? Я отлично понимаю что таким образом можно миллион заработать при достаточной скорости обработки транзакций. Причем тут «решение для банка: в мобильном банке округлять до 4-5 знаков»? Нельзя зачислить на счет 0.00001 доллар даже если очень хочется. По этому округляется до центов.

0lympian

17.05.2016 14:55+2Почему нельзя? Нельзя ввести/вывести, а для внутренних операций банка вполне можно делать «виртуальный милликопеечный экстеншн счета». А можно просто округлять в пользу банка, или фиксированную минимальную комиссию за транзакцию (тот же 1 цент).

Welran

18.05.2016 06:29А потом ЦБ у вас спросит почему по двум одинаковым операциям обмена по одному курсу у вас получились две разные суммы. И если лицензию не отзовут, то штраф то уж точно будет намного больше сэкономленных средств.

Tolstyj_OD

17.05.2016 14:23+5Чтобы прилично заработать таким макаром, нужно неприлично много дрюкаться.

Далее, если банк обратит внимание на такие телодвижения, ему проще будет выслать вам письмо счастья типа «извините, мы не можем более обслуживать ваш счет». Там же наверняка в договоре есть пунктик «банк имеет право письменно вас послать за сколько-то там дней».edeldm

17.05.2016 14:30А это верно. Банк может прекратить проводить мгновенные операции по договору, который подписал клиент. Также может и потребовать подписать платежные поручения на перевод при проведении операций. Т.е. снова не мгновенно. И т.д.

Система безопасности банка должна такое оперативно выявлять и реагировать по блокированию особо умных.

zxweed

17.05.2016 14:39+2более того, банки могут задним числом менять курс валюты в уже проведённой операции в течение 10-20 дней после её совершения. Когда в декабре 2014 доллар сильно и внезапно вырос — была куча историй как человек успевал, например, купить долларов по 60 рублей и продать по 70, так ему банк через неделю менял курс в первой операции до 75 рублей (а если у него денег на счету не было — вгонял в овердрафт и еще проценты насчитывал.)

NoGotnu

17.05.2016 15:00+2Что за бред? Регулятор за такие махинации сразу же лицензию отзовет.

tangro

17.05.2016 17:13+1Не бред, всё так и было, во многих банках. А отозованная лицензия — пфф, что там та лицензия. За последние 2 года в России и Украине лицензии были отозованы у сотен банков. Только вон за 4 месяца этого года только в России - 40 штук закрылось.

NoGotnu

17.05.2016 17:25+2Вы в банке работали? Любому мало-мальски разбирающемуся в банковском деле, ваш комментарий покажется глупостью. Еще большая глупость — то что банку «пфф» на свою лицензию.

tangro

17.05.2016 17:52Я в банке не работал, но наблюдал на лично своём счёте в онлайн-банкинге списанные «задним числом» операции по корекции из-за изменения курса валют. Если бы банкам не было «пфф» на свою лицензию — они, наверное, не теряли бы эти лицензии сотнями?

vasachi

17.05.2016 21:28Вы наблюдали списание после завершения холда. Грубо говоря у вас на счете было 1$ на холде. В день покупки это 1*<курс на день покупки>. Но по факту деньги спишутся когда холд закончится и будут вычислены по курсу дня фактического списания. У Тинькоффа подробнее, если интересно: http://journal.tinkoff.ru/sub-zero/

tangro

17.05.2016 21:43Не владею я этими банковскими терминами. Выглядело это так: в день покупки списывался 1*<курс на день покупки>, приходила смс о списании этой суммы, в онлайн-банкинге списание было видно. Потом проходило несколько дней и приходило смс «а теперь мы с вас списали еще вот столько-то, потому что тогда курс был такой, а сейчас — такой».

Rascko

18.05.2016 08:17Это не списание. Это блокировка. Разница дат между одним и вторым может пары недель достигать — у меня был в свое время опыт покупки билетов, когда заблокировали сумму в один день, а списали через 12 дней только.

singerfox

17.05.2016 23:08+1Задним числом банки не меняют курс валют. Просто транзакция проходит не сразу, и в договоре с банком это обычно прописано (ну или в каких-нибудь регламентах, но кто их читает?), соответственно фактически деньги могут списать через несколько дней и по курсу на день списания. Можете позвонить в сбер и спросить, по какому курсу у вас сейчас спишут деньги с карты, если вы хотите купить что-нибудь например в амазоне за доллары.

zxweed

18.05.2016 09:00да, только этот самый «день списания» банки выбирают для себя уже зная историю изменения курса и выбирая дату с наиболее невыгодным для клиента курсом.

gen4eg

17.05.2016 23:08Операция блокируется (уходит клиринг) по одному курсу, а списывается (итоговый взаиморасчет между банком-эмитентом-мпс-банком-экваером) по другому + комиссия за конвертацию. Обычно — 3-4 банковских дня. Но может зависеть от стран банков, правильности заполнения клиринга и т.д.

Во времена нестабильных курсов на Украине — люди расчитывались гривневой картой по долларовым счетам по одному курсу, через день курс взлетал и сумма списания увеличивалась на глазах. На мелких покупках — не сильно заметно, а вот на крупных (заказы в заграничных интернет-магазинах, путешествия заграницу) — очень заметно.

zxweed

17.05.2016 19:15Как видно, лицензии отзывают не за это, такие «шалости» вполне позволительная и широко распространённая практика.

andrrrrr

17.05.2016 14:39+2чтобы банк насчитал сам себе что-нибудь в убыток?

хотя бы даже копейку.это из области фантастики.

Welran

17.05.2016 14:53+1Возможно это требование регулятора. А если нет, то все равно софт банкам пишут программисты далекие от борьбы за банковские доходы и то что в коде округление копеек и центов происходит до ближайшего целого никого не волновало, до тех пор пока не нашли как этим воспользоваться.

SLY_G

17.05.2016 15:06И тут я сразу вспомнил «Стальную крысу»,- правда, там мошенник имел доход с округления обменных операций чужих счетов.

Упс, уже упомянули выше, сразу не нашёл.

Gorodnya

17.05.2016 15:13+2Знаете, интересно почитать сначала эту статью Магия, сломанный калькулятор или просто «развод»? / Хабрахабр, а потом уже текущую)

Iliapan

17.05.2016 16:39Проверил, в С*тибанке работает, где-то по 32 копейки с транзакции в Евро, итого 961 рубля в день, если две транзакции в минуту)

edd_k

17.05.2016 16:49Если банк позволяет штопать тонны таких микротранзакций туда-сюда, не сообразив об этом заранее, то не вижу ничего плохого в том, чтобы люди подзаработали, указав таким образом банкам на недоработку в системе. Такой себе IT-арбитраж.

Skler0z

17.05.2016 19:29-4Видел цех завода, не выдержавшего 90-х. Там даже крановые рельсы срезали. Люди, мы — стадо. А без пастуха и кнута так и вообще животные.

pyrk2142

17.05.2016 19:56+1Достаточно любопытно, что один из российских банков позволяет покупать 1 цент за 1 копейку, используя подобную методику. Так что стало интересно, насколько это законно с точки зрения юристов.

DenomikoN

18.05.2016 09:20Ох не только российский банк такое позволяет. Разменял 1блр.руб. на 1цент, при официальном курсе 20000 руб за 1$.

AlexDodonov

17.05.2016 20:02А нет ли RFC для округления финансовых величин? Мне встречалось утверждение, что нужно округлять до четырёх знаков после запятой, а в случае, если эта величина — обменный курс, то до восьми.

funca

17.05.2016 22:25В принципе, через год может быть пост: «сообразительная налоговая инспекция напоминает сообразительным пользователям о необходимости самостоятельно декларировать доходы от продажи валюты и заплатить НДФЛ». Сам налог платить вряд-ли придется, учитывая размеры доходов и стандартного вычета, но если протупить со сроками подачи декларации, штраф может прилететь — доступ к счетам у них теперь есть.

FabyDaniel

17.05.2016 23:07Может и пару таких операций получится совершить, но у банков не просто так работает служба безопасности. Подозрительную активность быстро отследят, а владелец рискует получить статью за попытку обмануть банк, заведомо зная, что это незаконное обогащение. Так что удачи)

edeldm

18.05.2016 02:02+2насколько понимаю вы просто пользуетесь услугой банка. Вводите любые значения которые ВАМ удобны. Какой закон нарушаете?

runalsh

17.05.2016 23:07Первопроходцы таким образом Тинькоф нагнули полтора года назад и ВТБ 2 года назад.

После этого ТБ ввёл комиссию за конвертации (пополнение дебетовых валютных карт), начиная с 5 пополнения.

VasiliSker

17.05.2016 23:08Ради интереса потратил 5 минут на отправку нескольких таких переводов между картами Руб$ на сайте ТКС. профит составил 3.65 руб для 3$. Но потом появилась «оплата за перевод 0.01$» на часть переводов и весь профит ушел в минус. Не дураки там сидят, однако :)

valis

18.05.2016 07:11+1А еще можно «майнить» биткойны на CPU ноутбука, сидеть на платном серфинге и еще 1001 способ малоефективного, но более легального заработка.

Agb

18.05.2016 08:57-2Статью можно назвать «Спалили тему».

СУ и СЖ сейчас сидят, читают, и слезы льют.

Привет, @TheresNotAtSymbolAllowedH

18.05.2016 18:16Звали?

Конечно, за минувшее с примерно 2010 года время очень многие банки различными способами прикрыли данную дыру. Не все, да.

Но прошу заметить — имеются модификации, которые внутрибанковскими процедурами прикрыть практически невозможно. Так, тот же самый ТКС — его пример выше в комментариях уже разобрали частично, который (получивши заряд от конвертоботов) сначала ввёл в ИБ минимальную сумму перевода между счетами в 10 руб, в результате стал получать на сводный рублёвый счёт для конвертации на валютные контракты по 33 копейки. После чего в тарифе появилось про 1 цент/евроцент, начиная с пятой конвертации в расчётный период. Но вы всерьёз думаете, что такой банк как Тинькофф может реально отгородиться? Конечно же, нет. Его можно продолжать гнуть на конвертации и дальше, правда применив некоторые обходные пути.

Далее, некоторые банки стали округлять всегда вниз. Как бы в свою сторону. Вы уже поняли, что «как бы» в этой фразе оставлено совершенно не случайно.

В общем привет всем! Бесслёзный. :)

@.Agb

18.05.2016 23:06Интересные мысли, спасибо!

О внебанковских процедурах даже не думал, а оно вот как, оказывается. Знать бы какие местоположения позволяют в нужных объемах генерировать потоки…

Внутрибанковский способ был известен, но руки не доходили до реализации чего-то интересного, видимо, сейчас уже и поздно пробовать…

Ну а вообще, добро пожаловать, уважаемый @, на этот ресурс, а то все птички-рыбки :)TheresNotAtSymbolAllowedH

19.05.2016 09:42Пробовать не поздно и сейчас. Просто нужно понимать, что именно напрямую, как описано экспертами в статье, уже едва ли получится. Так или иначе дыра закрыта почти всеми. Но расширить метод, исходя из основной идеи, что «полцента тоже деньги» вполне возмиожно. Предложу один из возможных взглядов. Отвлечёмся от рублей. Попытаемся поменять доллары на британские фунты, естественно не забывая про полученные знания. Что имеем. 0.01 USD = 0.006618GBP. Казалось бы… Но тестовый банк округляет вниз (научен! :) ). Итого с 1 американского цента он готов предоставить 0 фунтов 0 пенсов. Облом? Заходим с другого бока. Хотим купить 1 пенс. 0.01 GBP = 0.015105 USD. Опять казалось бы. Но банк, мы же помним, округляет вниз. Итого 0.01 GBP = 0.01 USD. Но в данном конкретном банке недолго и немного, поскольку (опять же наученные) поставлена задержка в 3 минуты между повторами операций.

P.S. Здесь настало время очередной интересной мысли. 51% с нано-сумм это конечно здорово и прикольно, и в процентном выражении перекрывает ВВП многих государств. Однако, в реальном мире для практических целей пусть 0.2%, но с 1 млн это всё-таки интереснее. Так что всё же птички-рыбки и прочие хомячки.

@.

fuabzop

18.05.2016 09:22Похоже в моём онлайн-банкинге перевод в валюту сделан правильно. Cумма указывается в валюте получателя. А на чужую карту – комиссия.

ANDRIY_KilL

18.05.2016 09:22+1В ПриватБанке сумма перевода пишется в получаемой валюте. Вот вам и фикс такого «заработка» :)

zkod

18.05.2016 10:31А данный метод ведёт к уголовной или административной ответственности?

xirahai

18.05.2016 19:01К уголовной или административной вряд ли, по крайней мере в реальности при столь незначительных суммах в несколько рублей. Тут же не было активных действий по взлому системы безопасности или модификации клиентского софта. Хотя например натравливание на него внешнего автоматического скрипта может усугубить проблему.

По гражданскому кодексу возможно квалифицировать как незаконное обогащение, основанное на эксплуатации уязвимости системы (фрод). Что может повлечь иск со стороны банка о расторжении сделки и возврате к первоначальному состоянию. С другой стороны, очень похоже на ситуацию с находкой денег, которые по факту еще не принадлежат нашедшему. Только по истечение полгода (или год, хз) после подачи заявления и отсуствии реакции со стороны владельца найденного имущества, либо его согласии оставить найденное в собственности у нашедшего.

hTLK

18.05.2016 18:19Удивительно как получается воспользоваться первым способом, ведь банковское округление работает до чётных чисел.

Sleuthhound

18.05.2016 21:16В ВТБ24 такой финт с 24 коп. в $0.01 не прокатывает. Там есть 2 поля, сумма в валюте списания и сумма в валюте зачисления. Если в сумму списания вводим 24 коп. то в валюте зачисления ставится $0.0, а если в валюте зачисления ставим $0.01 то в валюту списания ставится 67 коп.

vlivyur

19.05.2016 10:31Только почему 24 копейки? Это ж только треть от цента, его как ни округляй цент не получить.

Sleuthhound

19.05.2016 11:59Хоть 29 копеек, хоть 45 хоть 60, в строке «Сумма в валюте зачисления» пишется $0.00

TheresNotAtSymbolAllowedH

20.05.2016 12:54ВТБ24 в Телебанке эту фичу исправил уже лет 7-8 назад. Там при заказе УПИ 1111 (тогда так называлась, сейчас другой номер, впрочем не в этом суть) сумма даже если указана в рублях, пересчитывается в валюту (с округлением), а потом обратно в рубли (уже по точному курсу). Так что они прикрыли дыру вот таким вот образом.

@.

nerudo

Хм. По второму методу и вовсе непонятно. Обычно спред на обмен в интернет-банках не меньше 1%, а то и вовсе 2-3%. Как при этом получать прибыль за счет движения курсов лично мне не ясно.

kir_rik

Прибыль больше 100%. Пара процентов спреда погоды не сделают.

nerudo

Это по первому пункту, хотя тут бы я убытки от округления повесил на авторов софта. А я про второй случай, когда совершаешь отложенную сделку в ожидании выгодного курса. Это ведь надо, чтобы курс очень сильно колбасило на коротких интервалах…

Calvrack

Ну как показывал прошлый год — такое бывает. И даже не редко, но ведь надо еще умудриться на всем цикле заработать, то-есть не просто «купить по хорошему курсу», а где-то потом закрыть позицию без потерь. Что-то я не уверен что заявку открытой можно больше 10 минут держать.

Gummilion

Часто бывают большие скачки на открытии рынка, так что если создать заявку в 8:59 — наверно, есть шанс заработать.

Siper

Или при выходе статистики/отчетов (у трейдеров есть календарь)

Welran

Продержал 10 минут, курс не поднялся, паролем не подтвердил, заявка снялась, подал новую, ждем следующие 10 минут.

Dmitry_Dor

dev_slyfox

Я уже пробовал, ничего не выйдет. Т.к. за заявку берут процент, и гораздо чаще срабатывают обе заявки на повышение / понижение, соответственно гораздо чаще будешь в проигрыше на уровень этого процента, в долгосрочной перспективе пользователь проигрывает все деньги. Я разрабатывал модель, если бы процент брали за выигрыш или процент за снятие наличности, то прибыль была бы хорошая

Zava

Как правило, банки открывается в 9:00, с этого же времени работает обменник в интренет-банке или мобильном приложении. Московская биржа открывается в 10:00. Достаточно в 9:55 посмотрть куда смотрит график по нефти, т.к. она торгуется практически круглосуточно. Это дает понять в какую сторону с утра будет гэп (резкий скачек цены на открытии биржи) по паре доллар/рубль. Если нефть подешевела, покупаем доллар по вчерашней цене закрытия+комиссия банка. В 10:00 на открытии биржи банк изменит цену в выгодную нам сторону — продаем доллар по новой цене, которая запросто может перекрыть комиссию банка (на это мы и расчитываем).

Но скорее всего доход будет очень не большой и реальная прибыль возможно при большом обороте. Банки защищаются от этой атаки огранивая оборот. Скажем, что бы поиметь с прибыли на разнице в курсе в 10 коп. (с уже учетом всех коммисий банка) доход в 1000 рублей нужно провернуть сделку в $10 000. А ограничение на оборот в день в банке составляет, например, 500 000 рублей. Т.е. купите по нынешнему курсу вы меньше $10 000, и продать в этот же день уже не сможете. Более того вы в принципе не сможете уже проводить сделки в этот день.

shasoft

29 копеек после обмена туда-сюда преобразуются в 65 копеек. Т.е. заработок больше 50%. Спред в 1-2-3% сущая мелочь.

DrSavinkov

Могу ли я узнать, как при 65/29 ~= 2.24 = 224% и прибыли в 124% вы оценили заработок в «больше 50%»? Тут все «больше 100%» выходят.

Anarions

> 50% не противоречит >100%, просто не так точно )

shasoft

Конечно же я ошибся — прибыль будет 124%. Суть в том, что 1-2-3% погоды не делают, выгода и так есть.