Интернет-эквайринг — это приём к оплате платёжных карт через Интернет с использованием web-интерфейса. Система от Тинькофф поддерживает регулярные платежи, привязку карт и создание платежной формы с логотипом компании. Банк обещает интеграцию с 1С-Битрикс, OpenCart, MODX, NetCat, UMI, Amiro и другими популярными CMS.

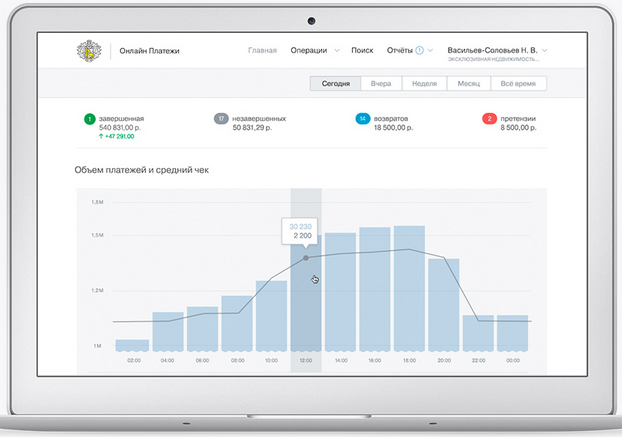

В личном кабинете пользователи смогут увидеть статистику операций, данные по конверсии: переходы на форму оплаты, авторизации и общую статистику по платежам на сайте. Сервис позволит делать возвраты и отмены операций, добавлять сотрудников и настраивать уровень доступа для них.

Комиссия зависит от типа бизнеса и оборота и составляет от 2% до 3,5%. Деньги поступят на заданный расчетный счет в российском банке на следующий день.

Комментарии (9)

tsifra

24.05.2015 09:50Как человек, который все спрограммил, а только потом начал читать договор. Не стоит обнадеживаться. Хоть API у них один из лучших что я видел, юридические тонкости делают их сервис не столь интересным. Весь фрод по договору вешается на продавца. Что это значит? Если вы, как добросовестный продавец, через API создали заявку на прием денег и отправили клиента на сайт банка, а клиент умудрился расплатиться ворованой картой, то вы передадите товар клиенту, затем банк слупит вас откат транзакции и оштрафует согласно правилам платежной системы visa/mc на, если не ошибаюсь, 200 у.е. Мой выбор в итоге был сделан в пользу rbk-money потому, что они утрамбовались на комиссию на 0.1 отличающуюся от того, что предложил Тинькоф. И вопрос фрода там решается иначе. Да здравствует конкуренция.

tsifra

24.05.2015 09:55+3Инструментов предотвратить подобного рода ситуации Тиньков не предоставляет, ссылаясь на свою анти-фрод службу и низкий процент риска в сегменте рынка, в котором оперирует продавец. С какого %%% продавец вообще должен нести риск за то, что банк принимает бабки непонятно как и непонятно у кого? Ну и будьте готовы написать и опубликовать на видном месте оферту, что, кстати, является большим благом и они молодцы, что это проверяют.

lordofwinds

Где можно увидеть весь список CMS с которыми возможна интеграция?