Уже несколько месяцев к ряду наблюдаю драму, как наш ритейл жалуется то в ФАС, то куда-то ещё на то, что им стал дорог интернет эквайринг. Вот мне было интересно, а ведут ли ритейлы так же себя со своими поставщиками? И оказалось еще как — что и следовало ожидать. Давайте и мы поможем ритейлу подсчитать проценты.

Увы, Игорь Королёв из cnews неважно разбирается в эквайринге. Например, ставку 1.4% может дать только Сбербанк – и она будет ниже себестоимости. Вообще, Сбербанк зачастую работает в минус по эквайрингу, т.е. если бы банк отдал эквайринг, например, в Альфа-Банк, то на interchange Сбер зарабатывал бы больше. Хотя может сейчас что-то и изменилось. Но интерченджа размером в 0.5% в России попросту нету.

Попробуем разобраться откуда растут ноги и так ли им дорого.

Образно говоря ситуация выглядит так: вы собираете автомобили, стоимость ваших запчастей составляет 850 тыс руб, стоимость сборки 100 тыс руб. Продаёте из за 1 млн руб, т.е. чистая прибыль с 1-го авто — 50 тыс руб. И тут потребители начинают жаловаться на вас в ФАС, что хотят покупать эти автомобили по цене 900 тыс руб. Ваши автомобили — ваша цена, которая в первую очередь опирается на стоимость работы и запчастей.

Конечно, размер interchange (комиссии, которую эквайер платит эмитенту) определяют сами российские банки. Но и выгода банков от снижения интерченджа не очевидна. Финансовая модель розницы – закупить товар (например, в Китае, где большинство товаров и производится) поставить свою наценку, которая и покроет накладные расходы (включая комиссию по картам). Как в такой модели рознице может стать дорого? Если товар стоит 997 или 998 руб — покупатель не заметит разницы.

Кто-то из особо умных финансистов решил, что комиссия эквайринга – это то местно, где можно сократить расходы, повысить собственную маржу, выслужиться перед руководством и получить бонус. В принципе, эти люди и получают зарплату за борьбу с «нам дорого».

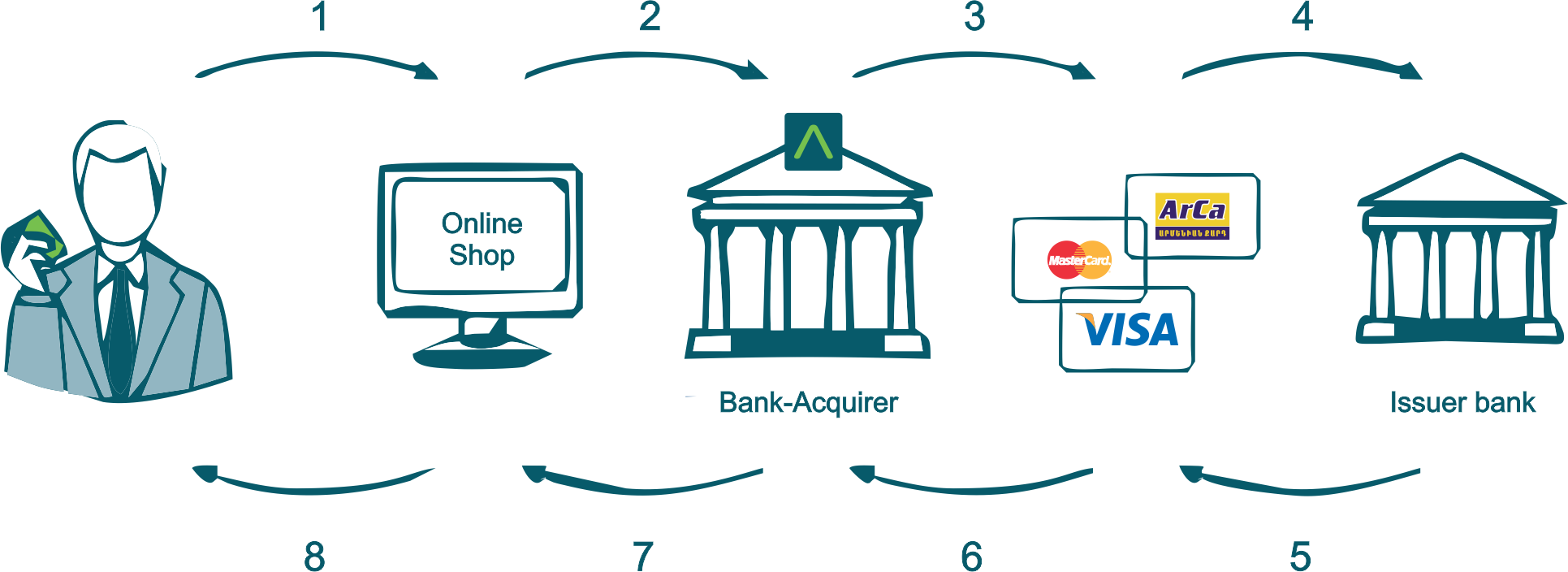

Я всё таки работаю в области интернет эквайринга, так что давайте разберём пример в области интернет эквайринга. Сколько реально стоит одна транзакция?

Возьмём для примера магазин ХренБеррис, продающий брендовые шмотки. ХренБеррис хочет ставку 1.7% и всё, что выше считает необоснованно дорогим. Для справки: средний чек в таких магазинах — 3 000 руб, возврат товаров — 30%. А оборот по картам порядка 100 млн руб в месяц.

И так, средний интерчендж по Visa/MasterCard — 1.53%. (Конечно при условии, что практически никто не платит платиновыми MasterCard’ами и выше).

Комиссия Visa за клиринг транзакции — 0.0061$, MasterCard — 0.009$.

Итоговая стоимость, при распределении 60/40 и 3 тыс среднего чека, ~ 0.015% — берёт себе МПС.

> Тарифы Visa

> Тарифы MasterCard

Кстати, для кросбордеровской транзакции стоимость клиринга возрастает в десятки раз – отсюда и появляются фиксы у европейских эквайеров работающих по российскому рынку (для заметки онлайн гемблингу).

Но ведь это ещё не всё. МПС требует наличие страховых депозитов. Конечно исходные документы для нас закрыты NDA с участниками. Но НСПК любезно скопипастила правила по формированию страховых фондов и выложила их в открытый доступ.

Так вот эквайер должен держать в страховом фонде 5 дней оборота, который он платит в сторону эмитентов (например, interchange — но это достаточно несущественная сумма). Сильно это касается тех эквайеров, что делают выплаты на карты или же возврат средств. Так вот 30% возвратов от пятидневного оборота — это деньги, которые не работают. По ставке рефинансирования ЦБ это добавит 0.04%, хотя конечно банк мог бы выдать эти деньги в кредит и получить прибыль в два раза выше. Полагаю, что специалисты из банков могут назвать ещё сотню всяких платежей (таких, как ежегодный аудит) которые банк вынужден платить. Но мы же не банк, поэтому не можем точно сказать.

Сделаем проще, посчитаем что на четырех крупных клиентов нужен 1 продавец, 1 человек службы поддержки (конечно, поддержка круглосуточная и работает по сменам) и 1 программист. Зарплаты 90, 70 и 120 соответсвенно. И это составит ещё ~ 0.07%.

Итого общая ставка (без учёта аудита, расходов на промо и т.д.) ~ 1.655%

Так что, если кто-то предлагает ставку 1.7% по интернет эквайрингу — то здесь лишь два варианта: или он просто не умеет считать, или он Сбербанк.

Кстати, из супер «классных» идей того же ритейла (в особенности АКИТ) — ввести налоги/пошлины на покупки в зарубежных интернет магазинах. Да, протекционизм существовал в Европе/США ещё 150-200 лет назад, только он защищал своё производство. А вот когда один ритейл, торгующий китайскими товарами, требует обложить другой ритейл, торгующий китайскими товарами, – это уже, имхо, похоже на

Хотя конечно и тот «другой ритейл» (враг всех российских ритейлов – алиэкспресс) сам хорош. Те же правила МПС он нарушает с Яндекс Деньгам — тут и мискодинг (ложное указание типа платежа: MCC электронного кошелька, вместо торговой точки) и подключение нерезидентов. Более того ЦБ, названный в 161 ФЗ регулятором, этого как бы не замечает, так же как он не замечает большой поток денежных средств, уходящих от НКО напрямую не резиденту — а это явно не 5% оборота.

Комментарии (97)

D_T

28.03.2017 17:04+6размер interchange (комиссии, которую эквайер платит эмитенту) определяют сами российские банки

средний интерчендж по Visa/MasterCard — 1.53%

Интересно как именно они определили эти конские 1.53%? Кто эти «они» и по каким правилам они определили именно этот процент?

В тех же самых банках платеж безналом (обычная платежка на р/с) 15-25 р. независимо от суммы, т.е. при 3000 р это уже 0.8%, т.е. почти вдвое меньше.

Куда смотрит ФАС?

pwrlnd

28.03.2017 17:08+2Тоже очень удивлён, хочется разъяснений

belyvoron

28.03.2017 17:34~1% получает эмитент и за счёт этих средств обеспечивает кешбек, грейс-период, оплату смсок и т.п.

остальное, видимо, маржа платежной системы

nikolayv81

06.04.2017 08:44Маржа платёжной системы указана в статье (она фиксированная за транзакцию и это меньше 0.1%)

TC40

28.03.2017 17:36Это комиссия которую платить эквайер эмитенту карты. В статье есть ссылка на мою старую публикацию, где это описывалось. Виза дороже, мастеркард дешевле. Дальше посчитал из соотношения Виза/Мастер 60/40.

Интерчендж устанавливается самими банками.

zomby

28.03.2017 19:23+1Виза дороже, мастеркард дешевле.

И при этом комиссия самой МПС у мастеркарда больше, чем у визы?

Комиссия Visa за клиринг транзакции — 0.0061$, MasterCard — 0.009$

Почему тогда российские банки обычно предпочитают выпускать МС?

интерчендж по Visa/MasterCard — 1.53%. (Конечно при условии, что практически никто не платит платиновыми MasterCard’ами и выше).

По статусным картам интерчендж выше или ниже? Платиновые МС, кстати, сейчас любому бомжу дают.TC40

28.03.2017 21:33Да, комиссии за клиринг выше у МастерКарда.

По платиновым картам интерчендж выше.

Там много разных условий, в том числе и взносы. Чем то МастерКард привлёк банки больше, хотя у меня обе.

imbasoft

28.03.2017 17:21Хотеть купит дешевле, а продать дороже это нормальная ситуация в рыночной экономике.

Судя по статье вы описываете ценовой конфликт с одним из клиентов. Называете его среднюю сумму чека, оборот и т. д., причем делаете без ссылки на раскрывающие данные предоставленные самой компанией. Если это не ваш клиент, значит у вас есть инсайд. Погуглив я такой информации не нашел.

Конечно считать чужие деньги всегда интересно, но делать это публично, мягко говоря не этично, а делать это в отношение клиента…2PAE

29.03.2017 09:10+2С чего бы то это считать чужие деньги не этично? Вот депутаты каждый год отчитываются. И каждый имеет право посчитать из денежки. Оказывается реализовывать свои конституционные права не этично? Ню ню…

nikolayv81

06.04.2017 08:58Там же условный пример среднего магазина одежды.

Про конфликт:

Почему сбербанку выгодна такая ставка, всё просто, большая часть оплаты по карте происходит картами сбербанка, т.е. деньги вообще не выходят из него, практически чистая прибыль.

catsmeatman

28.03.2017 18:02+2Смотря какие группы товаров. Если речь о товарах с наценкой в 7%, то отдавать от наценки практически 1/3 за возможность просто оплатить — очень дорого. Если у вас наценка 200-300%, то вы эти 1,7% даже и не заметите.

WolfTheGrey

29.03.2017 18:08+1Вы немного ошибаетесь. Никого не волнует сколько у вас маржа, процент платится от суммы сделки. т.е. если у вас товар 20000 рублей в рознице, 18691 в закупе, 3,5% стандартная комиссия по картам для малого бизнеса при оплате через интернет (например, у той же Яндекс.Кассы), в итоге отдадите за процессинг банковских карт вы 700 рублей. И это в конкретном примере чуть более 50% от вашей маржи.

PS: Или тут я ошибась и не знаю каких-то тайных вещей?)

WolfTheGrey

29.03.2017 18:22И прошу прощения. Читать надо внимательнее. Вы все правильно понимаете.

catsmeatman

29.03.2017 18:40Да, все верно. Если рассматривать ваш пример, то получается -50% от маржи.

lexore

28.03.2017 18:27+1А вы в расчетах не учитываете, когда эмитент и эквайер совпадают?

А ещё у нас очень много карточек сбера (возможно, они есть у 99%). В таком случае сбер в роли эквайера очень часто никому не платит. Может, поэтому сбер держит такую ставку?

TC40

28.03.2017 18:30Учитывал конечно. Не у 99%, примерно половина эмиссии у него.

Считали, на тех тарифах что он даёт — он ВСЁ РАВНО РАБОТАЕТ В МИНУС, чем бы он просто отдал эквайринг кому-то ещё и зарабатывал интерчендж. По pos у нас на реальных кейсах выходило -0.2%.

stasukas

29.03.2017 21:25По каким MCC смотрели? Так же некоторые точки сплитуют трафик и гонят в Сбер только их карты.

Пока непонятно, по каким критериям делалась оценка. Тут надо описать формулу.

А так же непонятен источник информации. Ваши данные могут быть даже при каких-то допущениях достаточно далекими от реальности.

Ну и утверждение «средний интерчендж по Visa/MasterCard — 1.53%. (Конечно при условии, что практически никто не платит платиновыми MasterCard’ами и выше)» спорно. Надо смотреть на весь объем карт, в том числе премиальных. Вон Тинек как меняет рынок и средний interchange сейчас выше указанных значений. Другие банки так же неплохо идут в этой гонке, эмитируя премиум.TC40

29.03.2017 21:26Не один банк не даст гонять только свои карты по сниженной стоимости — это невыгодно.

stasukas

30.03.2017 10:41Рекомендую самому определить, что выгодно банку на больших объемах:

1. все карты с interchange и небольшой накруткой для покрытия костов и небольшой прибыли по стандартной ставке или

2. только свои карты без interchange с пониженной ставкой.

Без описания источника и формул я считаю Ваше утверждение чистой выдумкой.

nikolayv81

06.04.2017 09:05У вас где-то ошибка.

- Если через эквайринг сбера платят картой сбера то 100% денег остаётся у него.

- Какой процент оплат происходит с дебетовых карт? У них intechange ниже.

Ну и самое главное, разница для магазина, обслуживание наличных стоит от 0.5%(если всё в банк) карт от 1.7% при этом кассу с наличными всё равно держать, вот и зачем это магазину(и его покупателю)?

ErshoFF

28.03.2017 20:14Сделаем проще, посчитаем что на четырех крупных клиентов нужен 1 продавец, 1 человек службы поддержки (конечно, поддержка круглосуточная и работает по сменам) и 1 программист. Зарплаты 90, 70 и 120 соответсвенно. И это составит ещё ~ 0.07%.

Крупный клиент — это ритейлер?

wikipro

28.03.2017 20:35Спасибо за статью, если можно добавьте в сравнение МИР и UnionPay. МИР к концу года станет зарплатой у всех чиновников и бюджетников, обороты по ней растут очень быстро.

TC40

28.03.2017 21:35ЮнионПей пока не читал, но тема интересная. Полагаю что копирование в Китае работают ещё лучше чем у нас :-)).

volanddd

28.03.2017 21:04Чтож, если банки не могут обеспечить 1.7% (а для мелких клиентов это обычно 4-5%), то вскоре найдется bitcoin-эквайринг

postgree

29.03.2017 01:57+2Уже 100500 раз обсасывалось, для проведения множества мелких моментальных платежей блокчейн очень плохо подходит. В текущем виде, без появления промежуточных гарантов с гигантским баблом — вообще никак.

Sellec

29.03.2017 00:54+5Безумно интересно, о чем говорят в этой статье, но просто НИХРЕНА не понимаю, потому что плаваю в этих банковских терминах. Интерчейнж, эмитент, эквайр, кроссберд — ааааа!!! Можно для нубов легкий FAQ в начале статьи, чтобы в целом представить картину и цепочку всех действий?

TC40

29.03.2017 11:58+1Эмитент — банк выпустивший карту

Эквайер — банк принимающий платежи по картам

Интерчендж — комиссия, которую банк-эквайер платит банку-эмитенту при совершении транзакции. Был введён для стимулирования эмиссии карт (чтобы у банков был мотиватор выпускать карты).

Кросбординговая транзакция — транзакция проходящия через границу региона по отношению к местонахожденею банка-эквайера и банка-эмитента. Например, если оба банка в России — транзакция локальная. Если банк-эмитент в России, а банк-эквайер в Латвии — транзакция кросбординговая.

webkumo

29.03.2017 18:14Возможно кроссбордеринговая транзакция? Или как изначально (на английском) выглядит этот термин?

paluke

29.03.2017 08:42+3На самом деле, ритейлу не интересно, как там внутри комиссия рассчитывается, он просто сравнивает со стоимостью инкассации наличных. По сравнению с 0,25% за физическую доставку пачек банкнот с охраной — 1,4% за то, чтобы просто изменить запись где-то в базе данный банка это безумно дорого.

TC40

29.03.2017 08:47это всего лишь значит, что у них финансисты и маркетологи не учили математику, и не в состоянии заложить в стоимость товара стоимость эквайринга.

Tantacula

29.03.2017 10:53То есть если люди экономят деньги, то они не учили математику?

catsmeatman

29.03.2017 11:26Да TC40 никак не может понять, что для кого-то это дорого.

TC40

29.03.2017 11:49+1Я могу понять, что это дорого для геймблинга, где 1000 руб ввёл, её и хочешь снять. Там ставка эквайринга — прямой убыток. Но ритейл, где стоимость закладывается в стоимость товара, за который платит потребитель — совсем другой вопрос.

Хочет ритейл больше зарабатывать — вопрос можно решить, но точно не походами в ФАС.shurupkirov

29.03.2017 14:27+3Дело не в большем заработке ритейла.

- У людей непонимание, потому что стоимость затрат по переводу д/с, где не участвуют никакие люды гораздо выше обычной инкассации, где люди в бронежилетах приехали и даже не по одному, опечатали сумку и уехали на бронеавтомобиле в банк, где человек все суммы пересчитал, оприходовал, оформил документы и перечисление на расчетный счет. Т.е. люди стоят дешевле электроники

- Может при торговле НС и т.п. 2 и более % комиссии — это и копейки, но при средней рентабельности в 9% — это очень много

nikolayv81

06.04.2017 20:52Интересный подход, давайте на примерах,

Ноутбук lenovo thinkpad цена у магазина заложившего эквайринг — 82 тыс, у не заложившего 80.5, гарантия одинаковая, условия доставки и возврата тоже, вы какой купите (в кредит такие редко берут)?

У нас люди считать привыкли (покупатели) так как у большинства нет не нужных 2х процентов с з.п.D_T

07.04.2017 08:42Тут есть тонкость: нельзя менять цену в зависимости от вида оплаты, закон запрещает. Т.е. незаложивший должен только за нал продавать, а желающим картой расплатиться — отказывать.

nikolayv81

07.04.2017 09:22Так и делают, т.к. в законе есть исключения, и в интернете мы можем найти 2 типа "дискаунт" продавцов техники:

- Доставляют только за наличные за (стоимость склада) товара +1000р.

- За наличные и за карты по цене (стоимость склада + 1000р.) * 1.02

Наценки в некоторых направлениях (телевизоры для примера) копеечные.

scoff

29.03.2017 08:53+1Спасибо, интересно, но непонятно.

В частности, как (и зачем) от центов в тарифах Визы переходят в итоге к процентам в тарифах на эквайринг. Почему эмитент вообще что-то получает? Они и так берут деньги за обслуживание карт, плюс деньги клиентов у них. Какие доп. расходы возникают у эмитента при каждой транзакции?TC40

29.03.2017 11:54Просто расчитывают по средней транзакции и всё. Обычно то что берёт сама МПС — это копейки (сотые доли %). Заметны тарифы МПС становятся на кросбордере — вот там дороже на порядок.

Интерчендж (то что платит эквайр в сторону эмитента) изначально был введён для того, чтобы у банков был мотив выпускать карты и развивать систему. То что у нас интерчендж остался на изначальном уровне — всего лишь неспособность ритейла договориться с банками.WolfTheGrey

29.03.2017 18:16Так ритейл и пытается договориться. Я в статье увидел как раз таки обоснование, почему нельзя дешевле. И тут же вижу, что вобщем-то можно, просто надо уменьшить интерчендж и поумерить аппетиты.

TC40

29.03.2017 18:17Разве? Помоему они вопят «что дорого». И не пытаются не с кем договориться.

Или им ФАС поможет? :-)

amakhrov

29.03.2017 21:27А почему договариваться про интерчендж должен ритейл? Это же внутренние взаимоотношения между банками.

Разве не в интересах самого банка-эквайра договориться о менее высокой комиссии с тем или иным эмитентом? Тогда он сможет предлагать услуги эквайринга своим клиентам дешевле — конкурентное преимущество.

Или я не так все понял, и уровень интерченджа единый на все банки, который как-то устанавливается на общей межбанковской сходке?

D_T

30.03.2017 08:19Или я не так все понял, и уровень интерченджа единый на все банки, который как-то устанавливается на общей межбанковской сходке?

Я выше этот вопрос задавал. Как понял нет сходок, но есть молчаливое согласие всех участников использовать конкретные ставки «как у всех». Когда-то давно кто-то эти ставки предложил, а теперь все живут по ним.

Эквайр ничего не может поменять, т.к. ставку устанавливает банк-эмитент. Эквайр просто закладывает ее в стоимость своих услуг.

В общем организовано все так что у банков все хорошо, они свою долю с карточного оборота имеют и рубиться за ее снижение им совсем не выгодно.

D_T

30.03.2017 09:03Немного добавлю, почему эквайру не договориться о снижении с эмитентами:

Схема такова что эмитент делает карты своим клиентам, клиент приходит с картой в магазин, который обслуживает эквайер и эквайр обязан принять эту карту по правилам МПС.

Чтобы договариваться о снижении у эмитента должен быть какой-то интерес снижать, а интереса нет, клиенты те же самые останутся, их оборот по картам не изменится, т.е. для эмитента снижение это прямая потеря его выручки. Никаких конкурентных преимуществ эмитент не получает.

ИМХО ФАС тут должен поработать.

darken99

29.03.2017 12:29Потому что могут и им никто не запрещает.

Для сравнения надо было привести те же ставки внутри ЕС и тогда будет видна огромная разница.vskv

29.03.2017 13:26Только нужно учитывать, что в ЕС (по кр. мере прибалтика) теперь практически не выдают дебитовые карты (Маэстро, Электрон), смс-информирование является платной услугой и т.д.

Да и ApplePay + SamsungPay у нас (SEPA) не скоро появятся. Если появятся вообще.darken99

29.03.2017 14:02Дебитовые карты это не только Electron & Maestro, а вполне себе обычные Visa/Mastercard Debit

СМС информирование и прочие доп. услуги никоим образом не связаны с классом карты, а тем более с комиссиями МПС

SamsungPay запустился в РФ в 3-м квартале 2016 года

В 2017 в плане 3-4 страны ЕС, если я все правильно помню

ggo

29.03.2017 09:40+1Например, ставку 1.4% может дать только Сбербанк – и она будет ниже себестоимости. Вообще, Сбербанк зачастую работает в минус по эквайрингу, т.е. если бы банк отдал эквайринг, например, в Альфа-Банк, то на interchange Сбер зарабатывал бы больше.

Вопрос, зачем Сберу эквайринг ниже себестоимости, примерно такой же, как, зачем Гуглу поисковый сервис предоставлять бесплатно.

Общий ответ, потому что зарабатывают на экосистеме в целом, а не конкретной этой услуге.TC40

29.03.2017 11:52Неверно. Потому что кто-то зарабатывает на том, что банк работает в минус. Руководству банка стоит присмотреться и принять меры — всё таки государственный банк.

ppokrovsky

29.03.2017 12:12Почему Вы думаете, что банк работает в минус? Вы в доходную часть не закладываете РКО.

TC40

29.03.2017 12:13Знаком с ситуацией. Там чуточку посложнее, но здесь это осбуждать точно не могу.

ppokrovsky

29.03.2017 12:23Я с ситуацией не знаком. Я главным образом про вторую часть тезиса, про не умеющих считать.

Если у вас есть статистика, сколько в среднем договоров эквайринга заключается при РКО в стороннем банке — поделитесь пожалуйста.

При обслуживании по эквайрингу и по РКО в одном банке, даже имея отрицательную маржу на эквайринге, банк получает безрисковый доход: расходы на эквайринге с лихвой отбиваются на РКО.TC40

29.03.2017 12:32Переводы в банках стоят фиксированную сумму в рублях. Я очень сильно сомневаюсь что можно отбить минус эквайринга на РКО. Притом что Сбер как и все по эквайрингу платит на следующий день — фактически кредитуя клиента.

D_T

29.03.2017 12:32Про молчаливый сговор наших банков понятно. Кто-то когда-то предложил эти 1.53% и сегодня все молча с этим соглашаются. Да и странно будет выглядеть если пчелы против меда бастовать начнут.

Интересно как на это заграничные банки смотрят? Те же китайцы? Я так понимаю они этот интерчендж платят когда у них покупаем.TC40

29.03.2017 12:37Китайцы сделали копию — China UnionPay, навязали её административно всем своим банкам. Примено как у нас пытаются навязать МИР.

С этой точки зрения Visa/MC куда более незвисима — потому что нет единого ЦБ который, не особо понимая сам, проталкивает систему административным давлением.D_T

29.03.2017 13:18Я не про то чем китайцы пользуются, а про то устраивает ли их заплатить комиссию например Тиньков-банку, картой которого я на али расплачиваюсь. Немного напутал, это не банки платят, а китайцы-продавцы.

А про независимость вроде все понятно: Visa/MC еще как зависимы. Про отключение ими некоторых наших банков наверно не надо напоминать.

Поэтому МИР мера вынужденная и необходимая, а то что ЦБ ее добровольно-принудительно внедряет, тоже можно понять: есть постоянные затраты на ее поддержание и чем больше будет пользователей, тем меньше затрат на обслуживание одного пользователя.TC40

29.03.2017 13:22Про Visa/MC не так — они стараются быть над политикой. Про отключение там сделали крайне хитро, их дадацентр находятся в Штатах, и юридически зарегистрированы там. Так вот правительство Штатов запретило не Visa/MC работать с такими-то банками, а запретило именно юр лицу (которому принадлежит авторизационный и клиринговый центры) работать с такими то российскими Банками.

На что Visa/MC сами сюда и забросили идею — перенести железов. Вот так появился НСПК, который по сути ничем другим как «железом» для работы МастерКарда не является.

По поводу Китайцев и Алиэкспресса. Алиэскспресс, кстати, нарушает правила платёжных систем, чтобы платить меньше. Но опять же, если уметь вести диаолог можно выбить себе отдельный MCC и пониженную ставку для него.D_T

29.03.2017 13:42Про Visa/MC не так — они стараются быть над политикой.

Понятно что им не хочется быть инструментом в политических разборках. Но они инструмент и это факт. И поделать с этим они ничего не могут.

Завтра им прикажут не работать через НСПК и они перестанут. Понятно что для такого приказа звезды должны определенным образом сойтись, но риск есть, пусть и очень-очень маленький.

Алиэскспресс, кстати, нарушает правила платёжных систем, чтобы платить меньше.

Рад за них, хоть кто-то может нагнуть всю эту систему.TC40

29.03.2017 13:43Правительство США может только отключить НСПК от датацентров в Штатах. От этого Visa/MC не перестанут работать в России. Да и помоему у них есть ДЦ в других странах.

nikolayv81

06.04.2017 21:06Карты да платежная система нет, кроссборд не пройдёт, нпск защищает внутренний рынок.

vadikvs

29.03.2017 14:05Автор неправильно считает, что 2 % для ритейла это мало. У меня есть розничный магазин. Средняя наценка у меня 30 %. Так вот я поставил терминал. Они брали тогда 2%. Я посчитал что я плачу не всего лишь 2 % от оборота а 6.6% от прибыли, а это уже чувствительно. На продукты наценка бывает 10% А это уже получается 20 процентов прибыли отдать банку.

TC40

29.03.2017 14:05Т.е. 70% поставщику платить НЕ дорого?

vadikvs

29.03.2017 14:09Нет не дорого, ты платишь 70 процентов за вещь которая принесет тебе 30 процентов прибыли.

TC40

29.03.2017 14:16Железная логика, ты платишь 2% за возможность принести тебе 28% процентов прибыли. А если не платишь — вообще ничего не получаешь.

vadikvs

29.03.2017 14:23+1Здесь согласен. Но есть один момент. Нас насильно переводят на пластик с большими комиссиями. Пока есть наличка мы не включаем эти 1.5, 2 процента в цену из-за конкуренции, но как только все расчеты перейдут на безнал эти 2 процента я лично к цене прибавлю и тоже самое сделают остальные. Пострадает как всегда простой челове.

D_T

29.03.2017 14:49+1Пострадает как всегда простой человек.

+1

Тот кто платит налом, т.к. для владельцев карт есть маленькое утешение в виде 1%откатакэшбэка, который вернет его банк.

Есть еще одна категория продавцов, которая пострадает: те кто торгует товаром подпадающим под гос.регулирование, например детское питание, лекарства некоторые и т.д. Там наценка ограничена и эти 2% за счет продавца, а не покупателя.

В третьих: для дорогих покупок карта неприменима, например авто не продадут по карте, т.к. 2% от 0.5 млн это многовато. Даже 1% много, т.е. с учетом кэшбэка.

ИМХО по хорошему надо отменить закон что цена товара должна быть одинакова при всех видах оплаты и пусть покупатель решает платить ли ему 2% сверху, из которых 1% он обратно получит. Т.е. выделить отдельной строкой чека стоимость обслуживания платежа.

Тогда у банков стимул появится комиссии снижать.nikolayv81

06.04.2017 21:12Эту поправку в законодательство(про уравнивание нпс и наличных для покупателя) так аккуратно и старательно проводили, причём делали это так чтобы было как можно меньше "осознавших подвох". Такой подход намекает на очень серьёзные заинтересованные силы, которые просто так свой хлеб не отдадут.

SoLRoN

29.03.2017 18:21+1Давно ждал что кто то разжует наконец это. Отличная статья, но еще бы все аббревиатуры расшифровали бы в скобках, да пара слов есть ну уж очень специфичных, не для обывателя.

navion

30.03.2017 01:40Не только нашим дорого: в Новой Зеландии у всех местные дебетовые карты, а при оплате Visa/MC могут накинуть пару процентов комиссии. Про Германию слышал то же самое, там в некоторых магазинах карты МПС просто не принимают.

amakhrov

30.03.2017 19:38+1@TC40 Немного оффтоповый вопрос:

А имеет ли эквайр право не обслуживать карты, выпущенные некоторыми эмитентами — в частности, по географическому признаку?

Допустим, интернет-эквайринг от альфа-банка принимает только платежи с карт, выпущенных в России. К примеру, я не мог зарубежную карту использовать в Яндекс.Такси или при оплате покупки в М-Видео (эквайринг от Альфа-банка).TC40

31.03.2017 00:23Полагаю что эквайер имеет право.

В правилах Визы я видел, что только Мерчант (Торговая точка) не может отказать в приёме любой карты визы.

shurupkirov

31.03.2017 08:10Есть страны риска, карты которых могут обслуживаться в России с ограничениями в виде суточного оборота, количество транзакций и т.п. По-умолчанию у РФ эквайеров включена оплата с карт РФ и СНГ, но по письму эквайеру могут открыть остальные страны.

Страны повышенного рискаСША, Австралия, ОАЭ, Аргентина, Австрия, Канада, Швейцария, Германия, Дания, Испания, Франция, Великобритания, Гонконг, Индия, Ирландия, Италия, Люксембург, Норвегия, Новая Зеландия, Пуэрто-Рико, Швеция, Тайвань

mapatka

31.03.2017 09:14Я теперь понял почему на заправках стоит несколько терминалов. Один из них всегда Сбербанк.

Germanets

Psih

А налоги на прибыль и.т.д.? :)

SyrexS

Предпринимательская математика

herr_kaizer

Или даже 150, если машину собираешь сам.

Baradyr

Это не так. Своё время можно оценить или Вы работаете бесплатно?