В то время как бизнесы сейчас всячески стараются догнать тренды резкого роста электронной коммерции и ориентированного на мобильные технологии мира, физические интерфейсы постепенно постепенно уходят в историю. События этого года дают серьезные основания полагать, что работа над улучшением опыта взаимодействия с физическими интерфейсами может быть, говоря словами Генри Форда, напрасной попыткой начать кормить лошадь лучше, вместо того, чтобы вложиться в приобретение машины.

В то время как бизнесы сейчас всячески стараются догнать тренды резкого роста электронной коммерции и ориентированного на мобильные технологии мира, физические интерфейсы постепенно постепенно уходят в историю. События этого года дают серьезные основания полагать, что работа над улучшением опыта взаимодействия с физическими интерфейсами может быть, говоря словами Генри Форда, напрасной попыткой начать кормить лошадь лучше, вместо того, чтобы вложиться в приобретение машины.Проблема, однако, не только в том, что бизнесы все еще «не догнали» основные тренды, не говоря уже об исследовании широких возможностей, которые перед ними открывает регтех или комплексные банкинговые решения для бизнеса.

Финтех-тренды не позволяют прогнозировать будущее, но зачастую всего лишь представляют сиюминутную бизнес-возможность, без всяких видимых причин позволяющую добиться резкого роста

В мире сегодня существует огромное сообщество из более чем 7.2 тыс. финтех-стартапов, приносящее несомненную пользу в самых разных сегментах рынка, таких, в частности, как демократизация международных денежных переводов, трансграничные платежные решения, устраняющие барьеры для бизнесов, инклюзивность посредством создания средств идентификации на блокчейн и многих других.

С другой стороны, каждый предприниматель — это бизнесмен, а каждый стартап — рискованное бизнес-предприятие, преследующее некую реальную цель по выходу на уровень самообеспечения и в конечном счете — получению прибыли. Пытаясь оценить бизнес-возможности, предприниматели в числе прочего прибегают к прогнозированию, путем оценки размера рынка, потенциального спроса и отраслевых тенденций в различных сегментах, а также смотрят на ролевые модели, успешно работающие в том или ином интересующем их сегменте.

Зачем миру более тысячи платежных компаний?

Обратим наши взоры к сфере платежей. Ее основные ролевые модели — Stripe, Square Cash, PayPal, M-Pesa, AliPay, и Venmo. Благодаря их успеху в мире уже действует более 1 тыс. платежных компаний. И действительно, почему бы не воспользоваться такой возможностью? В конце концов, в третьей четверти 2016 года доходы PayPal от обработки мобильных платежей составили около 26 млрд долларов — на 56% больше чем в прошлом году. Прибыль от мобильных платежей занимает 29% от общего ежеквартального объема компании. Согласно прогнозам ее главного директора Дэниэла Шульмана, работа с платежами в этом сегменте позволит PayPal заработать 100 млрд долларов прибыли в ближайшие 12 месяцев.

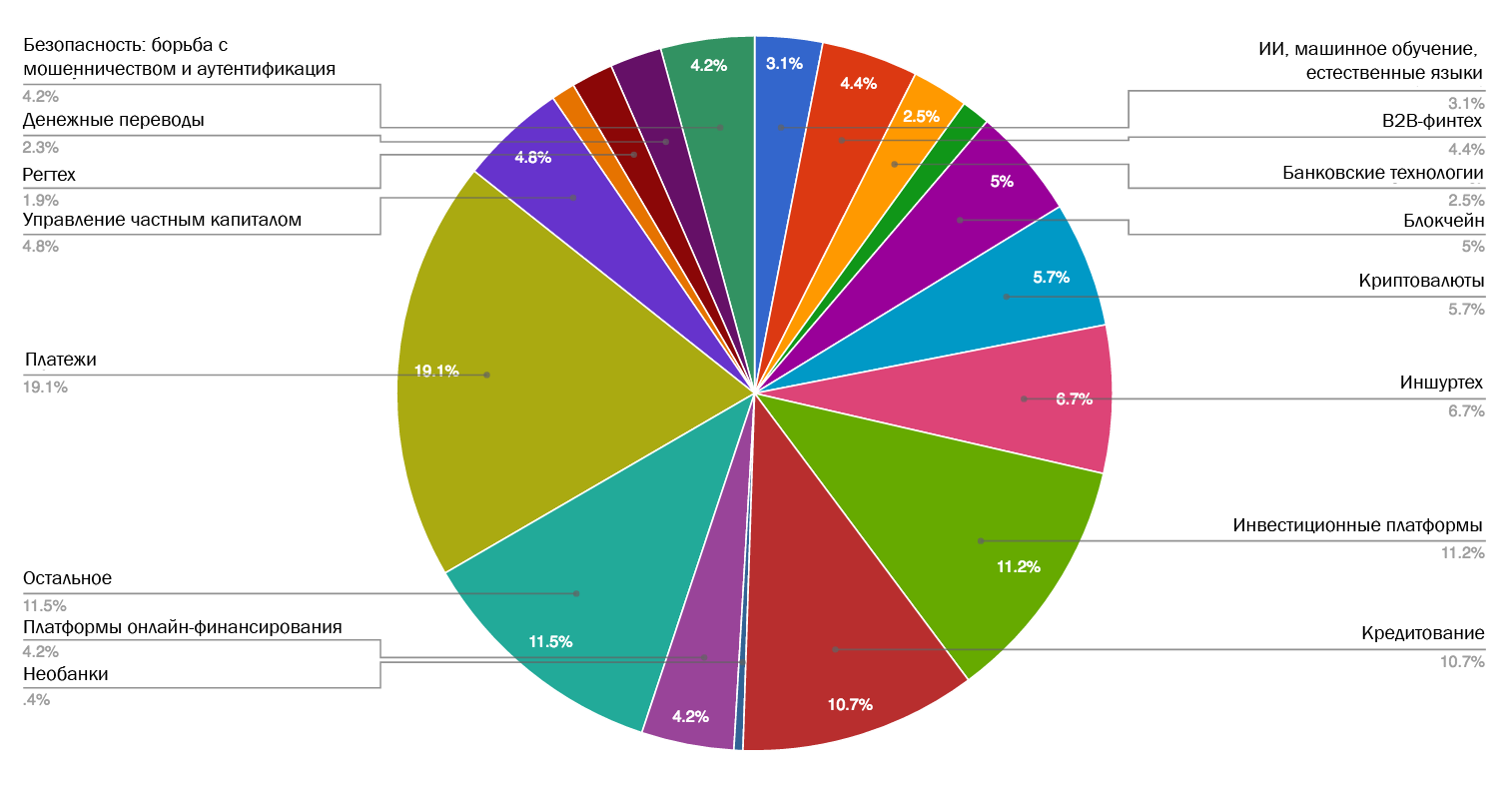

Не удивительно, что платежи, кредитование и финансирование остаются как очень популярными, так и получающими хорошее финансирование сегментами. Согласно данным базы LTP MEDICI, такие сегменты сферы платежей, как мобильные кошельки и платежи представляют собой самый крупный кусок «платежного пирога»: более 34% игроков этой сферы заняты именно в этом направлении.

Источник: MEDICI

На фоне весьма четко прослеживающейся и общей для всех отраслей ориентированности на мобильные технологии, участие в рынке мобильных платежей, по всей видимости, сулит очевидную прибыль. Несмотря на давнопрошедший вау-эффект мобильных платежей, стартапы в этой области по-прежнему появляются с завидной регулярности, игнорируя вполне логичный вопрос о том, действительно ли потребителям в их телефонах нужно еще одно платежное приложение. Действительно ли предлагаемый каждым новым способом мобильной оплаты опыт основательно и радикально отличается от других доступных в этом сегменте приложений? Действительно ли перед нами возникают новые «голубые океаны»? Ответы на эти вопрос скорее всего (или даже наверняка) будут отрицательными.

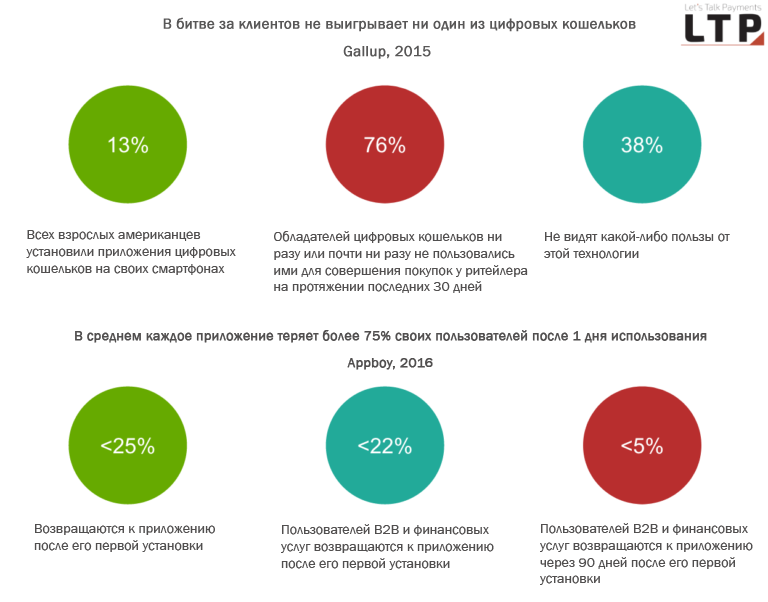

Говоря о потребителях, по данным проведенного в 2015 году исследования Gallup, только 13% всех взрослых американцев на момент опроса имели на своих смартфонах установленные приложения цифровых кошельков. Более того, 76% обладателей цифровых кошельков ни разу или почти ни разу не пользовались ими для совершения покупок у ритейлера на протяжении последних 30 дней. Несвязный опыт и отдельные островки мобильных платежных решений сегодня служат, скорее, в качестве препятствия для развития всего сегмента.

Более того, приложения в основной своей массе испытывают проблемы с удержанием пользователей: оценки показывают, что <25% пользователей возвращаются к приложению после его первоначальной установки, а общий показатель удержания клиентов падает до уровня 11% в течение недели после установки. По прошествии 45 дней, эта цифра уменьшается до 5%, падая до уровня в 4.1% после 90 дней.

Мы не будем вдаваться в давно вызывавшую множество вопросов бизнес-модель финтех-стартапов и, в особенности тех из них, что представляют сегмент кредитования. Я также не буду касаться медленно, но верно развивающихся банковских приложений, почти догнавших другие приложения в плане удобства и предлагающих не только базовую функциональность управления кредитными/дебетовыми счетами, но и многие другие качественно реализованные идеи, позволяющие им завоевать свою долю рынка. Рынки вроде Индии находятся впереди: получившие в них распространение технологии и бизнес-модели заслуживают отдельного внимания.

И все же нет худа без добра

Необходимо, однако, признать, что деятельность финтех-сообщества сделало возможным многие значительные достижения. Вот некоторые из них:

- Переоценка роли пользовательского интерфейса и восприятия пользователем продуктов в сфере финансовых услуг

- Демократизация финансовых продуктов (инвестиционные приложения)

- Финтех-решения в области трансграничных платежей делают возможным расширение бизнеса за счет снижения издержек

- Появление продвинутых стратегий ведения досье клиента (альтернативные механизмы оценки кредитного рейтинга и обработки данных)

- Удешевление международных денежных переводов

- Применение поведенческой науки для создания продвинутых решений в области обеспечения безопасности

- Плавная интеграция платежей, способствовавшая росту электронной коммерции

- Другие

Чтобы понять, куда движется мир в целом и сфера финансов в частности, следите за межотраслевыми лидерами

Как уже говорилось ранее, пытаться понять происходящее вокруг на основании анализа ситуации в одной только финтех-сфере все равно, что смотреть в космос: доходящий до нас звездный свет появился очень давно и далеко от нас, и потому сейчас мы фактически видим объекты такими, какими они были некоторое время тому назад. Таким же образом современная насыщенность рынка платежей представляет собой показатель успеха первопроходцев, начавших свою деятельность десятилетие тому назад. Все это однако, не означает, что мобильные платежи в настоящее время представляют собой самую перспективную возможность.

Так что же нам следует делать, чтобы лучше понять направление, в котором развивается сфера финансовых услуг. Кто будет править в ней бал, институциональный банкинг или финтех-стартапы? Один из возможных вариантов — обратить внимание на прогресс в областях, создающих почву для самостоятельного роста финансовых услуг — информационных технологиях, компьютерных вычислений и других подобных им. Иными словами, вопрос в том, как меняются лежащие в основе аппаратные и программные технологии и кто способствует этим изменениям или осуществляет их.

Давайте рассмотрим некоторые примеры «несвязанных» с предметом изменений, происходящих в разных отраслях и указывающих на то, какие тренды набирают силу и почему:

Постепенный отказ от физических интерфейсов в пользу голоса и виртуальной реальности

За последнее время произошел ряд изменений, решительно перемещающих отношения между бизнесами и потребителями за пределы экранов и физических интерфейсов. Что более важно, изменения эти исходят не из финансового мира. Давайте рассмотрим несколько примеров компаний, продвигающих альтернативные интерактивные интерфейсы:

Apple

Речь идет о примечательном патенте на домашнюю систему голосового управления и другие смежные разработки. Брайан Роммеле из Pay Finders сделал подробный анализ этого любопытного патента, рассмотрев будущую эволюцию Siri с помощью одного из приведенных в его тексте примеров. В нем описывается ситуация, в которой Siri отвечает на звонок в дверь и выступает в роли посредника между хозяевами и гостями.

«Перед нами серьезно усовершенствованная Siri, поведение которой в значительной степени основано на контексте и применении архитектуры "классной доски" для взаимодействия. Мы видим основательный подход Apple к разработке технологий для дома, ориентированных на пространственно-голосовое управление. В патенте описываются еще несколько сценариев, значительно расширяющих возможности Siri, — объясняет Роммеле».

Amazon

Совсем недавно Amazon выпустила голосовое устройство с экраном и камерой, которое вскоре было изучено экспертами чуть ли не под микроскопом. Устройство сочетает в себе возможности:

- Голосового помощника Alexa

- Fire Tablet

- Платформы Chime

- Платформы Rekognition

- Платформы SnapTell/Flow

Amazon также делает свою технологию голосового управления общедоступной, предоставляя разработчикам доступ к тем же инструментам, которые обеспечивают работу цифрового помощника Alexa. Эти возможности предоставляет платформа Amazon Lex, объединяющая распознавание речи и текста с диалоговыми взаимодействиями. Впервые она была объявлена в конце 2016 года и находилась тогда «на этапе предварительного показа», однако согласно новым данным Reuters, в настоящий момент она уже распространяется среди разработчиков.

Google Assistant быстро обрастает функциональностью и становится умнее, понимая все больше и расширяя набор выполняемых задач. Ассистент Google сможет общаться с другими помощниками и работать с календарями. В числе прочего Роммеле отмечает тот факт, что у Google Home появится своя открытая платформа для разработчиков и доступ для 70 различных производителей, создающих товары в сегменте умных домов.

Более того, совсем недавно, 18 мая появились сообщения о том, что Google вовсю работает над добавлением функции «комнатного присутствия» в YouTube VR в рамках обновления для приложения и платформы Daydream в целом. Новая функциональность еще не была запущена, но ее открытие планируется на более поздний срок в этом году. После запуска пользователи YouTube смогут делать такие вещи, как общаться в общем голосовом чате и вместе смотреть панорамные видеоролики. Подобный уникальный опыт будет направлен на создание ощущения совместного просмотра контента с людьми, вместе находящимися в одной комнате. Пользователи будут попадать в общую комнату с возможностью просмотра панорамных видео. Каждый из них при этом будет представлен своим трехмерным аватаром.

Facebook, в свою очередь, делает крупную ставку на дополненную реальность — зарождающуюся технологию, создающую эффект наложения полезной виртуальной информации поверх реального мира, способную в конечном счете заменить смартфоны чем-то вроде очков или пары контактных линз.

Примеры использования новых интерфейсов в страховой и финансовой сфере:

- Технология голосового распознавания уже становится востребованной в сфере страхования. По данным Chipin, в начале января этого года компания Fukoku Mutual Life приняла решение заменить 34 своих сотрудника продуктом IBM Watson Explorer AI, способным анализировать и интерпретировать неструктурированные текстовые, аудио и видео данные для расчета размера страховых возмещений.

- В декабре 2016 года, Capital One стала первым финансовым учреждением, воспользовавшимся услугами Cortana. Компания активно вкладывается в голосовые технологии с целью повышения эффективности своих услуг. Клиенты Capital One теперь смогут управлять своими средствами с помощью живого и не требующего ручного ввода данных диалога с Cortana.

Одна компания обошла весь мир в деле предоставления беспрецедентной вычислительной мощности и ее основная деятельность не связана с финансами

На протяжении длительного времени основным преимуществом, лежащим в основе превосходства финтех-стартапов над институциональными решениями, была технологическая составляющая. Однако всего лишь несколько дней тому назад, даже превосходство финтеха было поставлено под сомнение компанией, имеющей очень отдаленное отношение к финансовым услугами или финтеху. Речь идет об IBM.

«Голубой гигант» объявил о создании прототипа процессора первого коммерческого квантового компьютера. Это первая для отрасли попытка создания коммерчески доступного квантового компьютера универсального предназначения для бизнеса и науки. Профессионалы подчеркивают, что способная «думать» за пределами пространства нулей и единиц платформа уже способна решать задачи, ранее считавшиеся слишком сложными для классических компьютерных систем. Это означает, что теперь она сможет решать задачи из таких областей, как фармацевтика, ИИ, финансовые услуги и логистика, о которых мы ранее даже и не думали.

В то время как технологии вроде ИИ способны находить закономерности, спрятанные глубоко в огромных массивах данных, квантовые компьютеры смогут находить решения важных проблем там, где закономерностей нет как таковых, а количество возможных подлежащих рассмотрению вариантов слишком велико для обработки с помощью классических компьютеров. В рамках этой инициативы, IBM приглашает заинтересованные стороны присоединиться к ней в изучении новых возможностей, которые может предоставить этот совершенно иной подход к вычислению.

На данный момент команда проекта IBM Q успешно создала и протестировала два своих наиболее мощных универсальных процессора для квантовых вычислений — достижение, перед которым меркнут даже возможности Watson: квантовый регистр процессора общего предназначения состоит из 16 кубит, в то время как бизнес-пользователям предлагается экспериментальный образец из регистра в 17 кубит. В мгновенье ока, крупная технологическая корпорация вырвалась вперед в конкурентной гонке, отобрав все преимущества, которыми еще совсем недавно обладали стартапы из областей регтеха, ИИ, робо-эдвайзинга, трейдинга и инвестиционных платформ и любых других сегментов, инновационность которых основывается на их возможности обрабатывать и извлекать ценность из огромных массивов структурированных и неструктурированных сложных данных.

«Значительные инженерные усовершенствования, объявленные сегодня, позволят IBM расширить возможности будущих процессоров до 50 и более кубит и продемонстрируют вычислительные мощности, выходящие за пределы доступных сегодня классических компьютеров. — прокомментировал разработку Арвинд Кришна, директор IBM Research и Hybrid Cloud, — Эти мощные обновления наших квантовых систем, предоставляемые посредством IBM Cloud, позволят нам открыть новые горизонты и практические приложения, исследование которых почти невозможно при использованиии одних только классических компьютеров».

Несколько выводов из приведенных выше примеров

- Следующие значительные разработки в сфере финансовых услуг или финтеха далеко не всегда будут связаны со сделанными внутри этих отраслей открытиями, но скорее со средами, лежащими в основе любых решений — то есть аппаратными и программными технологиями. Следующий крупный скачок будет совершен технологическими компаниями, определяющими современные стандарты и прогресс в увеличении вычислительной мощности и доступности этих новых возможностей для коммерческого использования.

- Стартапам из любых сегментов, конкурентное преимущество которых в том или ином виде основано на обработке данных и извлечении из нее полезных элементов, следует рассмотреть выход на совершенно иной уровень вычислительных возможностей. Им также следует понять, как интерактивные интерфейсы развиваются с целью предоставления полезных услуг посредством правильного выбора каналов. Речь, в частности, идет о таких сегментах, как ИИ-решения, регтех, инвестиции, трейдинг, робо-эдвайзоры (насчет будущего последних эксперты JPMorgan уже высказывают свои сомнения).

- Традиционные интерфейсы проходят проверку на прочность со стороны влиятельных игроков, таких, как Amazon, Google, Facebook, Apple. В качестве альтернативы физическим интерфейсам гиганты ведут работу над голосовыми помощниками и VR. Подключенные к единому информационному пространству ассистенты становятся все умнее и обрастают функциональностью, в том числе, начинают все лучше понимать естественную речь и распознавать изображения. Ставка на физические интерфейсы и мобильные технологии уже не может гарантировать сохранение актуальности на фоне развития голосовых решений. Одержимость Facebook идеей устранения смартфонов и его желание завоевать виртуальное пространство могут привести к тому, что классические интерфейсы и разработанные для них решения в конечном счете выйдут из моды.

Поделиться с друзьями