Программ для анализа и управления портфелями опционов много. Они есть в торговых терминалах, в виде отдельных коммерческих продуктов или сервисов на сайтах. У таких программ есть ряд ограничений: портфели привязаны к торговой платформе, котировки подкачиваются из определённого источника, а рассчитать параметры или сценарии можно только предусмотренные ПО.

Задачу управления портфелями на разных рынках я решил с помощью R. Движок с открытым кодом даёт много возможностей: портфели хранятся в любой СУБД или Excel, или загружаются из терминала (QUIK, TWS, любого другого с API); котировки подкачиваются из своего источника (терминал, база данных или сайт) и доступна любая аналитика по портфелю!

Общее описание

Рыночные данные и портфель загружаются в объекты класса OptPort и OptMarket. Портфель переоценивается по рынку, на основе этих данных рассчитываются текущая прибыль и "греки", а также его профиль. Профиль портфеля (зависимость прибыли или "греков" от цены базисного актива) рассчитывается и хранится в объекте класса OptProfile. Встроенные функции рисуют график профиля и позволяют сравнивать профили нескольких портфелей.

По ссылке (1) в конце статьи — вариант управления портфелем опционов Мосбиржи с подключением к QUIK и Access.

Рыночные котировки OptMarket

Объект класса OptMarket нужен для хранения биржевых котировок опционов, информации о базисном активе, текущей дате.

Без рыночных цен портфель переоценивается по внутренней стоимости.

# Загружаем биржевые котировки (доску опционов) из Access

brd = GetBoard_fortsdb(ul)

# Создаём объект класса OptMarket

mrkt = OptMarket(ul = 'SiZ9', # тикер базисного актива

ul_price = brd$ul_price, # цена базисного актива

board = as.tbl(brd$board), # доска опционов

now = as.Date('2019-11-12')) # текущая датаПортфель OptPort

Портфель может состоять из опционов и базисного актива. Конструктор

создаёт портфель на основе таблицы сделок по заданному базовому

активу. Сделки суммируются в общую позицию.

# Загружаем сделки из Access (в базу сделки импортированы из терминала QUIK)

trades = GetTrades_fortsdb()

# Т.к. в сделках указан только тикер, забираем параметры опционов из доски опционов

trades = TickerToParams_fortsboard(trades, mrkt$board)На основании сделок создаём объект класса OptPort:

port = OptPort(ul = 'SiZ9',

trades = trades,

name = 'Spread')Анализ портфеля

Оценка портфеля

Функция PortPricing переоценивает портфель по текущим ценам — выбирает цены опционов из OptMarket и добавляет их в портфель OptPort. Для опционов МосБиржи самое простое — переоценить их по теоретической цене, которую транслирует сама биржа и известна всегда (price_at = 'theor').

port = PortPricing(port, mrkt, price_at = 'theor')Прибыль и “греки”

Функция PortValuation рассчитывает параметры портфеля — нереализованную прибыль и "греков". Результаты сохраняются в поле total_value объекта OptPort.

port = PortValuation(port)

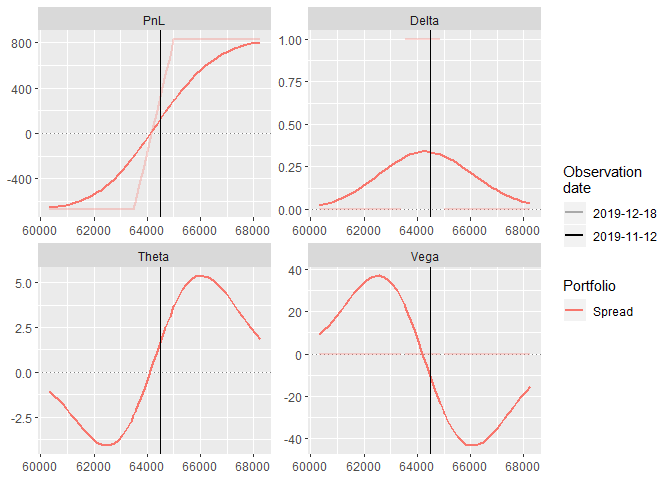

port$total_valueПрофиль портфеля — OptProfile

Объект OptProfile хранит профиль портфеля на интервале цен базисного актива.

Функция PlotProfile строит график профиля на базе ggplot2.

myprofile = OptProfile(optport = port,

params = c('pl', 'delta', 'theta', 'vega'),

ul_range = 0.05 # процентное отклонение от максимального и минимального страйков портфеля

)

PlotProfile(myprofile)

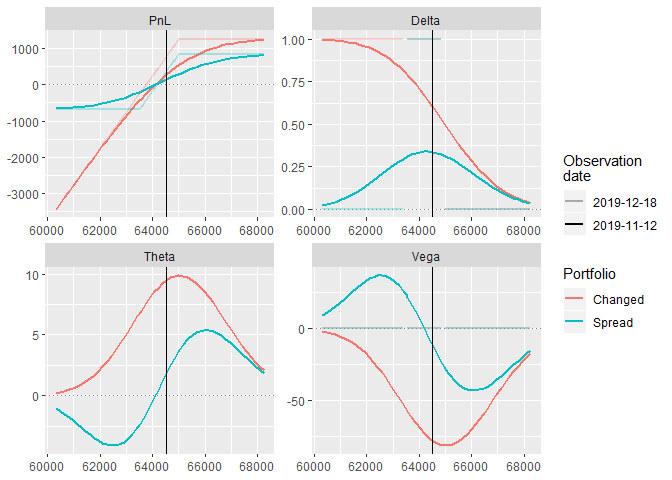

Изменение состава портфеля

Для изменения состава портфеля есть функция AddTrades. Она добавляет сделку в портфель и рассчитывает новую позицию портфеля.

# Непосредственно сделка - продажа одного опциона из портфеля

newtrade = data.frame(ul='SiZ9', ticker='Si63500BX9', xtype='p', strike=63500,

expdate=as.Date('2019-12-19'), tradeprice=500, q=-1 )

# Портфель после изменений

port2 = AddTrades(port = port,

trades = newtrade)

port2$name = 'Changed'Профиль нового портфеля можно сравнить со старым. Функция JoinProfiles

объединяет данные профилей для построения общего графика.

# Пересчитываем оценку и параметры нового портфеля

port2 = port2 %>% PortPricing(., mrkt, price_at = 'theor') %>% PortValuation(.)

# Профиль нового портфеля

myprofile2 = OptProfile(optport = port2, params = c('pl', 'delta','theta', 'vega'), ul_range = 0.05)

# Объединяем профили

profiles = JoinProfiles(list(myprofile, myprofile2))

PlotProfile(profiles)

Итого

Базовые функции решают базовые задачи. Мой решение было разработано для конкретной цели — анализ множества портфелей и моделирование изменений в эти портфели. Исходный код вы найдёте по ссылке ниже. Бонус — база для импорта данных из QUIK и настройки самого QUIK для экспорта.

Ссылки:

(1) Исходный код на GitHub.

ukt

Может кто то подскажет адекватную книжку по R?

kxx

Advanced R

R for Data Science

The R Inferno