В этом посте мы постарались проанализировать некоторые тренды электронных платежей, которые происходят в мире прямо сейчас. Финтех становится одной из самых динамично развивающихся отраслей, объем инвестиций в финансово-технологические проекты только за 2014 год составил почти $7 миллиардов. Гиганты платежного рынка стремительными темпами наращивают объемы и количество произведенных транзакций. Например, PayPal за 2014 год произвел более 3.5 миллиардов транзакций на сумму около $230 миллиардов и нарастил базу своих пользователей до 165 миллионов человек. Но основной тренд — платежи с мобильных устройств. Знали ли вы, что почти 30% мировых интернет-платежей совершаются со смартфона или планшета?

Благодаря отчету компании Adyen, которая занимается глобальными платежными технологиями и недавно привлекла $250 миллионов инвестиций, становятся известны удивительные инсайты:

Для тех, кто не хочет терять такой огромный сегмент клиентов и хочет соответствовать всем современным требованиям рынка, мы можем предложить решение PayMobile, оно позволяет принимать платежи через любое устройство, имеющее возможность ввода данных карты и выход в интернет. А для платформ iOS, Android и Windows Phone разработаны SDK для моментальной интеграции.

Чтобы подробнее разобраться в мобильных платежах, а также ознакомиться с инфографикой, которая иллюстрирует какие способы оплаты превалируют в разных странах — прошу под кат.

Доля устройств в мобильных платежах, %

Индекс показывает, что по объему транзакций смартфоны решительно лидируют. Во втором квартале их доля выросла до 64,1% с 61,8% в первом квартале. Это произошло не только за счет айфонов. Смартфоны на Андроиде продолжают наращивать долю в мобильных транзакциях, которая выросла до 28,3%. Использование планшетов, напротив, снизилось с 38,2% в первом квартале 2015 года до 35,9% в июне.

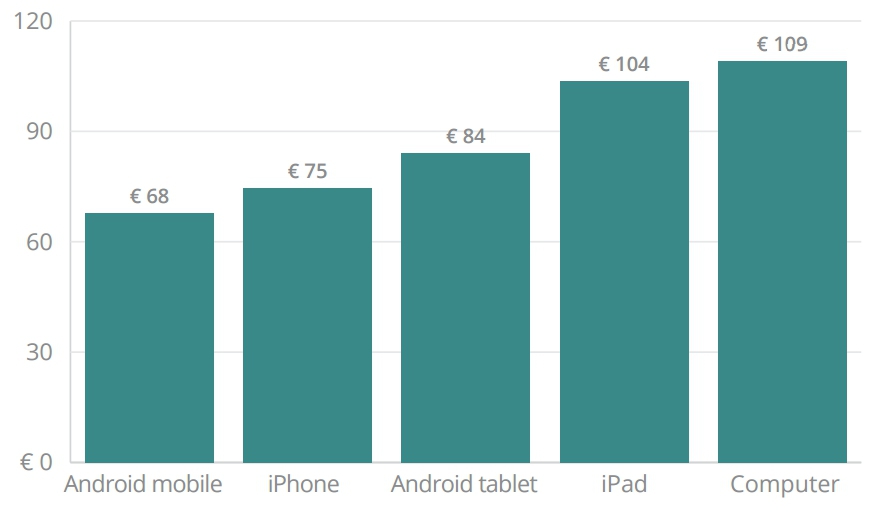

Это исследование — первое из тех, что нам встречались, которое показывает среднюю величину транзакции (average transaction value, ATV) по типу устройств. Покупатели с айпадов тратят в среднем 104?€ за транзакцию, что значительно больше, чем средняя транзакция у пользователей на Андроид-планшетах — 84?€. Средние транзакции на смартфонах повторяют эту тенденцию: айфоны — 75?€, Андроид — 68?€.

Это указывает на то, что бизнес, который считает себя премиальным брендом должен больше ориентироваться на iOS аудиторию, т.к. она более ценная.

Средняя величина транзакции по типу устройств, апрель—июнь 2015 г.

19% онлайн-платежей за физические товары делают с планшетов и лишь 12% — со смартфонов. Для цифровых товаров (игр, сервисов, бронирований и билетов) верно обратное: со смартфонов делается 26% онлайн-платежей, с планшетов — лишь 8%.

Доля мобильных платежей по типу товаров, %, апрель—июнь 2015 г.

Если говорить о регионах, во втором квартале лидирует Европа (30,4%), за ней следуют Северная Америка (26,7%) и Азия (21,4%). Во всех этих регионах доля мобильных платежей выросла примерно на процент по сравнению с прошлым кварталом.

Если говорить об отдельных странах, Великобритания дает прикурить всему миру. Во втором квартале 2015 года 44,8% онлайн-платежей в Великобритании было сделано с мобильных устройств, что почти на 2% выше, чем в начале года. Если такая тенденция сохранится, Великобритания перешагнет отметку в 50% мобильных транзакций к середине 2016 года. Одним из главных драйверов роста является запуск Apple Pay на рынке Соединённого королевства в прошлом квартале.

Примечание: Исследование основано на данных о глобальных мобильных онлайн-платежах и не содержит информацию о мобильных платежах внутри приложений.

Кроме устройства, с которого совершается платеж, также важен и способ, с помощью которого деньги переходят из кармана клиента в ваш карман. Популярность способа оплаты в стране зависит от предпочтений пользователей и платежной инфраструктуры. Если хотите успешно торговать в интернете в разных странах, выгодно поддерживать как можно больше локальных способов оплаты. Сайт Expert Market создал карту способов оплаты в разных странах. Вот так выглядит карта Европы:

Примечательно, что в Германии самым популярным методом онлайн-платежей является ELV (сокращено от Elektronisches Lastschriftverfahren) — метод электронного прямого дебетования, который поддерживают немецкие банки. В Нидерландах самым востребованным является также локальный платежный метод — iDeal, он поддерживается практически всеми государственными банками страны.

В США все предсказуемо:

Если вам нужно организовать прием платежей на сайте, смело обращайтесь. Пишите нам по любым вопросам и подписывайтесь на наш корпоративный блог, впереди еще много интересных постов о платежах и технологиях.

Благодаря отчету компании Adyen, которая занимается глобальными платежными технологиями и недавно привлекла $250 миллионов инвестиций, становятся известны удивительные инсайты:

- Доля онлайн-платежей с мобильных устройств поднялась с 27,2% в первом квартале до 28,7% во втором. Целых 35,6% всех платежей через мобильные браузеры делается с айфонов. Это 10,2% всех онлайн-платежей в мире. Еще в начале года это значение было на уровне 8,6%.

- Пользователи iOS тратят в среднем за транзакцию больше, чем пользователи Андроида.

Для тех, кто не хочет терять такой огромный сегмент клиентов и хочет соответствовать всем современным требованиям рынка, мы можем предложить решение PayMobile, оно позволяет принимать платежи через любое устройство, имеющее возможность ввода данных карты и выход в интернет. А для платформ iOS, Android и Windows Phone разработаны SDK для моментальной интеграции.

Чтобы подробнее разобраться в мобильных платежах, а также ознакомиться с инфографикой, которая иллюстрирует какие способы оплаты превалируют в разных странах — прошу под кат.

Доля устройств в мобильных платежах, %

Индекс показывает, что по объему транзакций смартфоны решительно лидируют. Во втором квартале их доля выросла до 64,1% с 61,8% в первом квартале. Это произошло не только за счет айфонов. Смартфоны на Андроиде продолжают наращивать долю в мобильных транзакциях, которая выросла до 28,3%. Использование планшетов, напротив, снизилось с 38,2% в первом квартале 2015 года до 35,9% в июне.

Пользователи iOS тратят в среднем за транзакцию больше, чем пользователи Андроида

Это исследование — первое из тех, что нам встречались, которое показывает среднюю величину транзакции (average transaction value, ATV) по типу устройств. Покупатели с айпадов тратят в среднем 104?€ за транзакцию, что значительно больше, чем средняя транзакция у пользователей на Андроид-планшетах — 84?€. Средние транзакции на смартфонах повторяют эту тенденцию: айфоны — 75?€, Андроид — 68?€.

Это указывает на то, что бизнес, который считает себя премиальным брендом должен больше ориентироваться на iOS аудиторию, т.к. она более ценная.

Средняя величина транзакции по типу устройств, апрель—июнь 2015 г.

Планшеты доминируют в физических товарах, смартфоны — в цифровых

19% онлайн-платежей за физические товары делают с планшетов и лишь 12% — со смартфонов. Для цифровых товаров (игр, сервисов, бронирований и билетов) верно обратное: со смартфонов делается 26% онлайн-платежей, с планшетов — лишь 8%.

Доля мобильных платежей по типу товаров, %, апрель—июнь 2015 г.

Быстрее, чем где-либо, мобильные платежи растут в Европе

Если говорить о регионах, во втором квартале лидирует Европа (30,4%), за ней следуют Северная Америка (26,7%) и Азия (21,4%). Во всех этих регионах доля мобильных платежей выросла примерно на процент по сравнению с прошлым кварталом.

Если говорить об отдельных странах, Великобритания дает прикурить всему миру. Во втором квартале 2015 года 44,8% онлайн-платежей в Великобритании было сделано с мобильных устройств, что почти на 2% выше, чем в начале года. Если такая тенденция сохранится, Великобритания перешагнет отметку в 50% мобильных транзакций к середине 2016 года. Одним из главных драйверов роста является запуск Apple Pay на рынке Соединённого королевства в прошлом квартале.

Примечание: Исследование основано на данных о глобальных мобильных онлайн-платежах и не содержит информацию о мобильных платежах внутри приложений.

Как оплачивают покупки в интернете в разных странах

Кроме устройства, с которого совершается платеж, также важен и способ, с помощью которого деньги переходят из кармана клиента в ваш карман. Популярность способа оплаты в стране зависит от предпочтений пользователей и платежной инфраструктуры. Если хотите успешно торговать в интернете в разных странах, выгодно поддерживать как можно больше локальных способов оплаты. Сайт Expert Market создал карту способов оплаты в разных странах. Вот так выглядит карта Европы:

Примечательно, что в Германии самым популярным методом онлайн-платежей является ELV (сокращено от Elektronisches Lastschriftverfahren) — метод электронного прямого дебетования, который поддерживают немецкие банки. В Нидерландах самым востребованным является также локальный платежный метод — iDeal, он поддерживается практически всеми государственными банками страны.

В США все предсказуемо:

Если вам нужно организовать прием платежей на сайте, смело обращайтесь. Пишите нам по любым вопросам и подписывайтесь на наш корпоративный блог, впереди еще много интересных постов о платежах и технологиях.

Комментарии (7)

achekalin

14.09.2015 13:48Привычка все засунуть в графическую квадратно-круглую визуальную схему играет злую шутку, если только нет цели запутать читателя.

anatolikus

Подобные исследования немного отстранены от реальной жизни.

Например в Польше, оплата в интернете с помощью Visa\MasterCard может стать серьезной проблемой. Далеко не все её принимают, а отдают предпочтение списку из около 30-ти банков, а если нет счета в каком-либо из них — «простите, до свидания». Порой приходилось извращаться переводами через два-три сервиса с соответствующими потерями по пути. Как по мне, в России и Украине ситуация с онлайн платежами гораздо лучше.

PayOnline

Спасибо за комментарий! Да, вынуждены согласиться, подобные исследования дают только общую картину, и в каждой стране свои нюансы оплаты в Интернете. По поводу России — действительно, в плане онлайн платежей рынок можно назвать достаточно продвинутым. Кстати, именно об этом мы недавно писали на портале Roem — возможно, если вас интересует данная тема, статья покажется вам интересной. В любом случае, будем рады независимому мнению!

WolfTheGrey

А я бы возразил относительно того, что российский платежный рынок достаточно продвинут. Он скорее в очень зачаточном состоянии.

Когда весь остальной мир использует понятные и простые схемы у нас же часто работа ведется через «жопу». Т.е. там где в Европе и Америке можно спокойно заплатить напрямую «Visa -> счёт получателя» (из схемы я выкинул стандратный для таких операций процессинг банка и межбанковские отношения), в России я вынужен делать платежи «Visa -> Агрегатор -> WebMoney/Qiwi -> (возможно что-то ещё) -> счёт получателя» только потому, что так проще для разработчиков сайта, но совсем не дешевле в итоге для всех. При этом сбой в процессе приводит к увлекательному квесту «найди крайнего и придумай что делать», когда деньги списались, но до конечника не дошли.

Ещё пример. Стандартно я использую Visa для оплаты и очень не люблю другие виды платежей. Но в ряде случаев, к примеру, свой хостинг я оплачиваю через WebMoney. Оплата картой доступна, только она всё равно идёт через WebMoney. И схема «АльфаБанк -> WebMoney -> Хостинг» выходит на несколько процентов дешевле чем «Visa -> Агрегатор -> WebMoney -> Хостинг». Это продвинутость?

И ещё скажите, в представленной статистике учтены платежи по GoogleMarket и AppStore?

PS: С Польшей не сталкивался. Западная Европа и Скандинавия, несколько лет, полёт нормальный как с российским банком, так и американским.

cigulev

Примечание из текста: Исследование основано на данных о глобальных мобильных онлайн-платежах и не содержит информацию о мобильных платежах внутри приложений.

cigulev

> а отдают предпочтение списку из около 30-ти банков

Ну наверное поэтому в инфографике и указано, что онлайн-банкинг занимает аж 35%

anatolikus

Да, вы правы. Надо было указать, что я говорил именно об удобстве оплаты.