В пятницу на финансовых рынках произошел громкий «хлопок»: внезапно лопнул 16-й по размеру банк США – а само банкротство стало вторым по размеру в истории среди американских коммерческих банков. В этой статье мы разбираемся, что произошло, и как это может на всех нас повлиять.

")

С чего всё начиналось: банк для гиковатых Цукербринов

40 лет назад (в 1983 году) в Калифорнии появился банк, который сделал ставку на стартаперов – он решил обслуживать в основном головастых ребят, которые создавали новые перспективные бизнесы и привлекали много денег у венчурных инвесторов.

Учитывая то, что дело происходило аккурат в Кремниевой долине, а банк назывался Silicon Valley Bank (SVB) – эта бизнес-модель оказалась крайне успешной. Ведь Кремниевая долина стала настоящей колыбелью для быстрорастущих технологических компаний, которые следующие несколько десятков лет гребли деньги буквально лопатой (и часть из них, конечно же, клали в банк).

В 2020–2021 годах технологическая отрасль в США переживала очередной бум: под лозунгом борьбы с ковидом в финансовую систему вбрасывались беспрецедентно гигантские объемы денег, и существенная их часть шла именно на финансирование «модных» быстрорастущих тех-компаний. Индекс Nasdaq-100 за эти два года вырос практически вдвое, а стартапы наперегонки проводили первичные выпуски акций (IPO) и привлекали бабло напрямую у венчурных инвесторов в промышленных масштабах.

Неудивительно, что бизнес обслуживающего всех этих техностартаперов банка SVB тоже рос как на дрожжах. Объем депозитов его клиентов за этот период более чем утроился (как и котировки акций банка) и достиг к началу 2022 года примерно 200 миллиардов долларов – так что Silicon Valley Bank стал аж 16-м по размеру банком в США (и вторым в Калифорнии).

Любой банк, конечно, рад, когда ему несут много денег. Но с большими бабками приходит и большая ответственность: надо решить, куда их вложить – чтобы они зарабатывали приятную прибыль в карман владельцам этого банка. И вот тут как раз становится интересно!

Что делать с деньгами, Лебовский?

Классическая бизнес-модель любого банка – это набрать побольше депозитов под ставку поменьше, и раздать эти деньги надежным компаниям в виде кредитов под ставку побольше. В случае с Silicon Valley Bank это оказалось немного проблематично: большинство этих ваших стартапов из Кремниевой долины не сильно похожи на «надежные бизнесы» (там у ребят в основном красивые картинки с обещанием бурного роста выручки в будущем – а не стабильные денежные потоки и крепкие залоги). Да и недостатка в деньгах у них особого не было: как я писал выше, в 2020–2021 гг. инвесторы разве что в очередь не выстраивались, чтобы отсыпать таким стартаперам бабло буквально мешками.

Поэтому SVB решил, что деньги будет логично вложить на фондовом рынке. Нет, конечно, они не пошли покупать акции Теслы с плечом – это было бы уж слишком. Но вот купить надежные облигации от правительства США (US Treasuries), или долговые ипотечные бумаги с годным обеспечением в виде недвижки – почему бы и нет?

А теперь давайте вспомним, какую доходность давали надежные долларовые облигации в тот период:

в зависимости от их срока погашения (горизонтальная шкала) в 2020–2021 годах (источник)")

Ставку процента Федрезерв США тогда утопил практически в ноль (во имя спасения экономики от ковидных ужасов), так что размещение денег в надежные US Treasuries на горизонте года-другого приносило примерно ноль доходности.

Вот банкиры из Silicon Valley Bank и подумали, что инвестируя под 0% – сильно много на хлеб с маслом не заработаешь (а им ведь еще надо оплачивать все текущие расходы: зарплату сотрудникам, аренду офисов, и так далее). Решение нашлось простое – банкиры просто ухнули львиную долю имеющихся средств в более длинные бумаги со сроком погашения 5–10 лет (по большей части – ипотечные), которые на тот момент имели доходность чуть выше 1,5% годовых. При том, что своим клиентам они по привлеченным депозитам почти никакую доходность не платили – неплохая маржа, правда?

Как растущие ставки убили облигации

Любой финансист знает: покупая длинные облигации, ты принимаешь на себя риск роста процентных ставок. Если ты купил длинную облигацию в период низких ставок, а потом ставки резко выросли – то, выражаясь в терминах Томми из фильма Snatch, «You are PROPER FUCKED».

Почему так происходит? Невидимая рука рынка, епт! Следите за логикой: предположим, компания выпустила на рынок облигацию номиналом $100, купоном в размере 1% годовых (это был рыночный уровень на тот момент), и сроком погашения через 50 лет – а вы ее купили. Через год рыночный уровень ставок вырос, и теперь таким компаниям принято давать в долг уже под 2% годовых.

Сможете ли вы продать кому-то свою облигацию за $100? Конечно, нет – таких дураков вы не найдете (зачем кому-то инвестировать под 1%, когда на рынке дают уже 2% с аналогичной надежностью?). А вот за условные $50 такую облигацию у вас без проблем купят: ведь тогда купон $1 в год как раз даст доходность 2% на «текущую рыночную стоимость» бумаги в $50 (точные цифры будут не совсем такие, но это детали – логику вы поняли).

Собственно, именно это и произошло в 2022 году: глава Федеральной резервной системы США немножко подофигел от взрывного роста инфляции, и рекордными темпами повысил ставку процента от примерно нуля до почти 5% (на текущий момент).

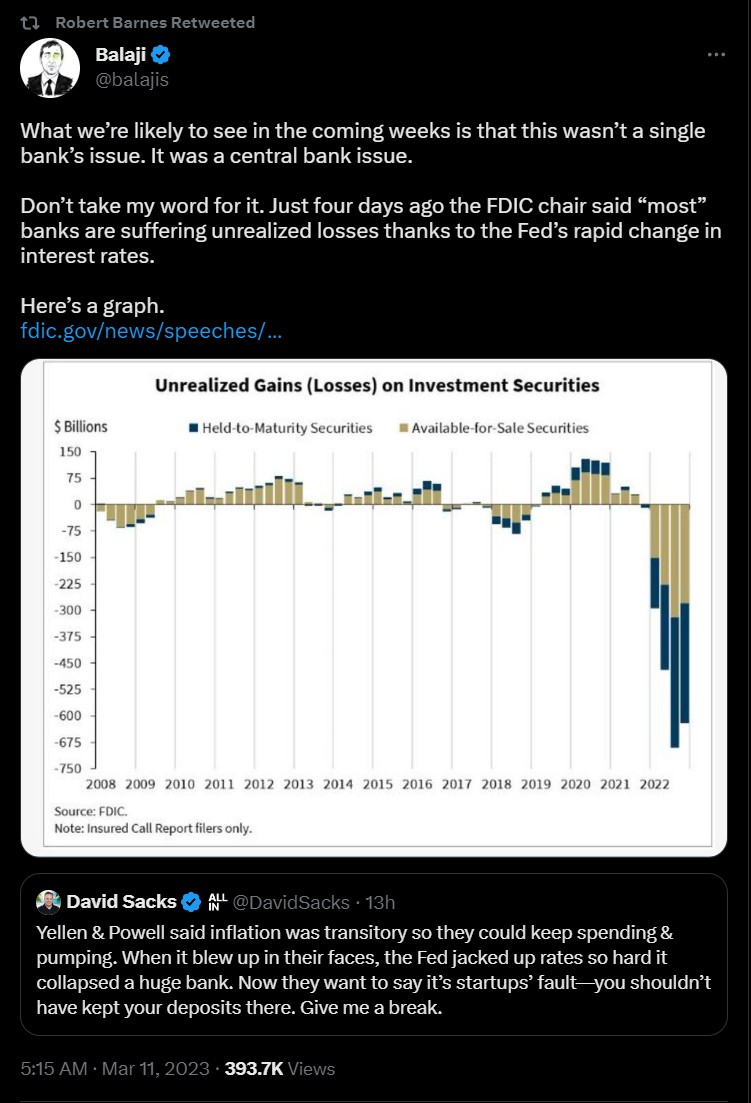

Понятно, что при таком раскладе и облигационный портфель Silicon Valley Bank «взгрустнул»: к 4 кварталу 2022 года он демонстрировал просадку от 9 до 17%, что уже как бы превышало размер собственного капитала банка (то есть, разницу между имеющимися активами и обязательствами перед вкладчиками).

Набег на банк: почему иногда важно оказаться первым в очереди, а не последним

Интересно, что сам по себе этот убыток еще не был фатален для банка – ведь хитрые бухгалтерские стандарты позволяют его частично не признавать сразу же (подробнее здесь). И в этом даже есть логика: из-за роста ставок облигации как бы просаживаются не навсегда, а временно. Если удерживать их до погашения – то они со временем восстановятся и всё будет ок.

Но эта логика работает, только если у банка есть «возможность подождать». И тут самое время вспомнить, что большая часть депозитов в Silicon Valley Bank – это так называемые «депозиты до востребования», которые можно забрать в любой момент. Упс...

Планомерный отток таких депозитов из банка начался еще в середине 2022 года. И в этом нет никакого злого умысла со стороны клиентов Silicon Valley Bank: в тех-индустрии начался спад, новые деньги инвесторов привлекать было уже не с руки – так что многие компании начали активно «проедать» накопленные ранее запасы.

Но для SVB это ощущалось как постепенная активация бомбы замедленного действия: ведь возмещать депозиты по запросам приходилось из наиболее ликвидных активов – а значит, на балансе оставалось всё больше сильно просевших долгосрочных облигаций. И чем быстрее становился отток депозитов, тем понятнее становилось, что просто «досидеть до погашения» в этих облигациях не получится – рано или поздно придется их продавать с убытком, чтобы получить средства для возврата денег клиентам прямо сейчас.

Собственно, именно это и произошло, и в 2023 году банку пришлось начать продавать эти злополучные длинные облигации с убытком – и тут-то всем внезапно стало предельно ясно, что «король-то голый», и денег по факту на всех не хватит. Венчурные стартаперы из Кремниевой долины начали наперебой звонить друг другу и советовать срочно снимать всё бабло из Silicon Valley Bank. Но было уже поздновато...

Получается, здесь концентрация SVB на одном секторе сыграла с банком злую шутку: если бы у них было много мелких розничных клиентов – может, и пронесло бы. Но так как айтишники-стартаперы в Долине очень плотно общаются между собой – произошел полноценный набег на банк, когда каждый пытается вытащить свои деньги пораньше (потому что последнему в этой очереди может не достаться ничего).

Ну и закономерный итог – 10 марта банковские регуляторы в США начали, де-факто, процедуру банкротства SVB.

Банкротство крупнейшего банка Калифорнии: приятного мало

Все операции с банком были мгновенно приостановлены – для огромного количества стартаперов из Долины это стало настоящим шоком (многие из них использовали Silicon Valley Bank как единственное место для хранения привлеченных от инвесторов средств).

делится ощущениями с позиции стартапера")

Американская система страхования вкладов FDIC на следующей неделе уже обещает начать выплаты пострадавшим вкладчикам – при этом застрахованная сумма составляет $250 тысяч на депозит. Но это лишь часть средств, в районе 15% от общей суммы депозитов. Что будет с остальными вкладчиками – пока точно непонятно.

Худший случай – это если дело закончится полноценным банкротством, с постепенной продажей всех активов и дележкой получившейся кучки денег между всех, кому банк должен. Процесс этот будет, скорее всего, небыстрый – но, тем не менее, вкладчики в итоге должны получить основную сумму вложенного обратно (думаю, не менее 80% – но точно можно будет сказать только на основе детальной актуальной финансовой отчетности).

Хороший же сценарий предполагает, что банк целиком купит кто-то большой и закроет образовавшуюся дырку в балансе своими средствами, получив взамен работающий бизнес (который еще год назад оценивался рынком вполне неплохо).

Понятно, что американские регуляторы будут изо всех сил топить за «хороший» сценарий – чтобы все окружающие люди получили причитающееся им, подуспокоились, и отрицательные эффекты на преобладающие среди финансистов настроения оказались ограничены. Но даже в худшем сценарии – пока выглядит так, что банкротство банка даже такого размера вряд ли вызовет по принципу домино начало коллапса всей финансовой системы (а этого, конечно, в подобных ситуациях все опасаются больше всего).

Больнее всех, кажется, как обычно ударило по криптанам

В Silicon Valley Bank хранили деньги не только классические айтишные предприниматели, но и криптаны. В частности, компания Circle, заведующая одним из крупнейших стейблкоинов USDC, тоже держала там часть резервов по этому токену. Так что на волне таких новостей, USDC в ночь с пятницы на субботу бодро депегнулся (отвязался от $1) и в настоящий момент торгуется в разных местах примерно за 90% от номинала.

Почему в моменте все на панике избавляются от USDC и сильно уронили цену – это понятно; но давайте попробуем разобраться, в какой ситуации мы оказались с точки зрения фундаментальных показателей обеспеченности этого стейблкоина. (Disclaimer: у автора этой статьи лежат деньги в USDC, так что я здесь немного небеспристрастен – имейте это в виду!)

По самым последним данным с сайта Circle, на 9 марта общие резервы составляли внушительные $43,5 млрд, из них 75% ($32,4 млрд) приходилось на короткий госдолг США – насчет этих средств, тьфу-тьфу, беспокоиться вроде не надо. А вот $11 млрд лежало на счетах в банках, и по сообщениям Circle в Твиттере, $3,3 млрд угораздило оказаться именно в Silicon Valley Bank.

Если считать «в лоб», то заблокированные на счетах SVB средства составляют 7,5% от резервов – что немало. Но при этом, как мы обсуждали выше, вряд ли стоит считать эти деньги «полностью пропавшими». Если предположить, что хотя бы 80% обязательств банка адекватно обеспечены активами, то реальная «дыра» в балансе Circle может составить всего ~1,5%, что уже выглядит не столь угрожающе. С учетом того, что сейчас надежные короткие облигации US Treasuries приносят 5% годовых – отбить эту сумму чисто из процентных доходов можно месяца за четыре.

Правда, если все массово ринутся обменивать свои USDC на настоящий кэш напрямую в Circle – то эта «маленькая дырочка» может начать расти... И последним, кто придет за таким обменом, достанется уже дырка от бублика – собственно, из-за страха такого исхода и происходят эти самые набеги на банки (а Circle в данном случае выступает в роли эдакого крипто-банка).

Вероятно ли это? Я не берусь здесь давать советы и предсказания – но могу поделиться своим личным мнением: мне кажется, что с началом следующей рабочей недели (когда снова заработают межбанковские переводы и прочее) арбитражеры должны достаточно быстро вернуть привязку USDC к $1 (пусть не идеально, но отклонение должно сократиться с 10% хотя бы до 1-2%). При этом стоит ожидать существенного сокращения капитализации USDC за счет работы арбитражеров (которые будут покупать токены по $0,9 и обменивать их в Circle на настоящий хрустящий доллар).

Так что тут один из главных вопросов – хватит ли у Circle терпения и инфраструктурных возможностей пересидеть первую волну оттока средств, и насколько они смогут нарисовать для криптанов понятную и прозрачную картинку в отношении «что с резервами сейчас и какой план на будущее».

ждет начала следующей рабочей недели")

Более плохой сценарий для криптанов-держателей USDC здесь может выглядеть как-то так: Circle заявляет «извините, в балансе дыра, поэтому мы приостанавливаем обмен USDC на доллары – пока не разберемся, как справедливо поделить между всеми остатки резервов». Исходя из наших расчетов выше, это само по себе не будет означать, что все деньги в USDC потеряны (реальных активов у Circle полно), но все арбитражные механизмы в моменте поломаются – и котировки USDC уйдут еще сильно ниже $0,9.

В общем, посмотрим. Не является инвестиционной рекомендацией, но лично я всё-таки ставлю на умеренно позитивный сценарий по USDC – и готовлюсь в понедельник-вторник, если котировки опять приблизятся к $1, потихоньку диверсифицировать свою «крипто-подушку» в сторону от USDC. Но я, конечно, могу и ошибаться.

P. S. Предвижу много злорадства в комментариях на тему того, что «Tether клеймили за ненадежность, а навернулся в итоге USDC!» Ну, тут надо еще принимать во внимание, что о проблемах USDC мы сейчас знаем именно из-за большей прозрачности этого токена. Если бы Tether попал в такую же ситуацию, мы бы сейчас об этом, скорее всего, просто даже не знали бы (ну и, соответственно – не факт, что там внутри резервов сейчас ситуация сильно лучше).

UPD: Как говорится, «наш пострел везде поспел»: Илон Маск пишет, что открыт к идее покупки Silicon Valley Bank.

Если материал оказался для вас полезным – буду благодарен за подписку на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.

Комментарии (83)

kemsky

00.00.0000 00:00-2Это все может и интересно, но не особенно важно. Я утверждаю, что в банке умеют считать, и риск любых действий для них очевиден, это означает, что такой результат может обьяснятся только сознательными действиями. Риск неоправдан, только если вы клиент банка, а если вы банк, у которого счета ломятся от денег, то тут уже ничего не остановит. А банк со дна вытащит государство, скорее всего, мотивируют тем, что важен для экономики. По факту, мы имеем паттерн, когда безответственные дествия остаются без наказания, даже экономического. Сколько еще таких банков или компаний нам только предстоит узнать.

victor_1212

00.00.0000 00:00> Это все может и интересно, но не особенно важно

в том смысле, что все последствия пока не видны, Вы также правы что в банках работают достаточно квалифицированные люди, но реальная экономическая жизнь не всегда позволяет просчитать все последствия, в том числе объективно не зависящие от конкретного банка, примерно так же как невозможно надежно предсказать погоду кроме как на ограниченный срок порядка 2х недель,

> А банк со дна вытащит государство, скорее всего, мотивируют тем, что важен для экономики

откуда такая уверенность?

Lehman в 2008 дали утонуть при намного большем размере, государство может что-то сделать только деньгами налогоплательщиков, что min создает политические проблемы, свежие предложения в конгрессе на этот счет были типа вообще сократить на 25% все статьи бюджета кроме самых важных, так не будет конечно, но дефицит бюджета это одна из основных тем,

> Сколько еще таких банков или компаний нам только предстоит узнать.

именно так, то что происходит с SVB вполне может оказаться черным лебедем, но поживем увидим

Fedorkov

00.00.0000 00:00+1Lehman в 2008 дали утонуть при намного большем размере

Леману показательно дали утонуть, из политических соображений. В основном банки спасали.

victor_1212

00.00.0000 00:00+1> Леману показательно дали утонуть, из политических соображений.

каких именно?

> В основном банки спасали

типа знаю детально, спасали крупных системообразующих, и правильно делали потому как в итоге могло быть намного хуже, в первую очередь могли рухнуть страховые компании, а вот наказывать надо было именно руководителей банков создавших неоправдвнные риски, чего не сделали вероятно потому что было невозможно из-за политического расклада

kemsky

00.00.0000 00:00Повышение ставки это очень даже вероятное событие, оно можно сказать ожидаемое на дистанции, поэтому в этом случае, как и в случае с пенсионными фондами UK, нельзя ничего списать на случайность, непросчитываемый эффект и т.п. Они знали уже год назад, что им крышка.

Тем временем, Штаты собрались гарантировать возврат вобще всех депозитов.

Conung_ViC

00.00.0000 00:00+5По поводу риск менеджмента этого конкретного банка...

Есть мнение:

В банке на протяжении почти года - и вплоть до банкротства - не было директора по оценке рисков (https://www.dailymail.co.uk/news/article-11848705/Woke-head-risk-assessment-Silicon-Valley-Bank-accused-prioritizing-diversity-issues.html). Вместо этого SVB был занят активным продвижением ЛГБТ-повестки - проводя месячную “радужную кампанию” и “дни видимости лесбиянок”

Red_Nose

00.00.0000 00:00-2" Я утверждаю, что в банке умеют считать ... " - глубокое заблуждение. Это я Вам как работник банка с 25-30-летним стажем говорю.

YuriPanchul

00.00.0000 00:00+22достиг к началу 2022 года примерно 200 миллиардов долларов – так что Silicon Valley Bank стал аж 16-м по размеру банком в США (и крупнейшим в Калифорнии).

Крупнейший банк Калифорнии - это Wells Fargo, с штаб-квартирой в Сан-Франциско и почти 2 триллиона активов - он на 4 месте в штатах

https://en.wikipedia.org/wiki/Wells_Fargo

wolfy_str

00.00.0000 00:00-4вообще не представляю кто на первом месте даже. Какой то Кэш банк. У нас бы банк с таким называнием был бы на 400-м месте :). Банк Америки, это звучит. Остальное нет. Ну Citi банк что то знакомое. В остальном даже не хочется разбираться. Своих дел куча, учить нужно и голову не хочется забивать, хотя я и очень любопытный всё схватываю сразу

PuerteMuerte

00.00.0000 00:00+2вообще не представляю кто на первом месте даже. Какой то Кэш банк. У нас бы банк с таким называнием был бы на 400-м месте :). Банк Америки, это звучит. Остальное нет. Ну Citi банк что то знакомое. В остальном даже не хочется разбираться. Своих дел куча, учить нужно и голову не хочется забивать, хотя я и очень любопытный всё схватываю сразу

Потрясающая способность в одном абзаце уместить обзор банковской системы США в сравнении с российской банковской системой, затем описать свои планы на будущее, а также разместить своё CV.

lrrr11

00.00.0000 00:00+3В 2020–2021 годах технологическая отрасль в США переживала очередной бум: под лозунгом борьбы с ковидом в финансовую систему вбрасывались беспрецедентно гигантские объемы денег

хммм, к чему же это могло привести, неужели к росту инфляции? Да не, бред какой-то, не может такого быть

Собственно, именно это и произошло в 2022 году: глава Федеральной резервной системы США немножко подофигел от взрывного роста инфляции, и рекордными темпами повысил ставку процента от примерно нуля до почти 5% (на текущий момент)

наблюдаю, как американские левые фрики разных сортов злопыхают над банком и криптой, а в действиях финансовых властей США не видят никаких проблем. Ну, как говорится, удачи.

Javian

00.00.0000 00:00+1Именно в необычной инфляции причина банкротств (местные пишут, что это банкротство начало). А причина инфляции в экономических ошибках администрации Байдена — т.е. демократов.

- Printing money, massive welfare and relief payments

- Inflation

- The Fed "fixes" this by cranking up rates

- Bond market crushed

- Bank failures

Вешать всю ответственность только на одного пенсионера я бы не стал.

Грядут банкротства банков

astralNord

00.00.0000 00:00+1Традиция заливать проблемы деньгами еще с 90х оформлялась и сильно прибавила с 2002. Посмотрите графики прироста госдолга США. Очередной антиковидный всплеск эмиссии, конечно, придал импульс инфляции.

Но инфляция на потребительском рынке стала заметно расти еще 2019г., хотя пока еще не достигла уровней начала 1980-х от нефтяного шока, так что есть куда расти ещё.

Текущая администрация, как и пара предыдущих, заложники ранее принятых решений.

У них практически безвыходная ситуация: для оздоровления госфинансов надо значительно сократить расходы и повысить налоги, каждый шаг на этом пути может триггернуть длительную рецессию и ускорить сужение зоны доллара.

А если и далее заливать проблемы деньгами - будет расти инфляция. Вылечить инфляцию высокими ставками как в 80е уже не получится, навес долга слишком большой и рост ставок заметно увеличивает дефицит госбюджета, требуя печатать денег ещё больше.

Судя по риторике и настрою в верхах - похоже будут и дальше усиленно печатать деньги, в надежде что система не рухнет до конца срока их полномочий, балансируя по грани. Конечно, может победит партия изоляционистов и начнут радикальное оздоровление финансов, но пока у этой идеи маловато сторонников в политических кругах США.

Javian

00.00.0000 00:00Сегодня в тренде в твиттере Bank of America. Похоже это будет второй банк.

syclon

00.00.0000 00:00+2Читала сегодня, что Signature Bank закрылся. А вот банку First Republic не дали утонуть, в него ФРС и JP Morgan влили финансы. BoA крупный- ему точно не дадут потонуть. Бернанке (бывший председатель ФРС) с соавторами получил Нобелевскую в прошлом году о значимости системных банков.

Javian

00.00.0000 00:00Столько публикаций по теме фондов и банков, что не успеваешь читать. Кто-то пишет, что всё пропало, другие, что не всё так плохо, но готовьтесь к худшему — деньги инвесторов спасать не будут.

Будем ждать пока пыль не осядет. Может всё закончится небольшими фондами и банками.

0xd34df00d

00.00.0000 00:00+3Может всё закончится небольшими фондами и банками.

Ммм сладкий вкус монополизации индустрии. И государство опять ни в чём не виновато!

0xd34df00d

00.00.0000 00:00А причина инфляции в экономических ошибках администрации Байдена — т.е. демократов.

Самый дивёрсовый кабинет в истории пока что показывает себя весьма средне по всем фронтам, от вот этой вот экономики до инфраструктуры и внешней политики.

wataru

00.00.0000 00:00А мне вот эти графики кажутся громко говорящими. Спойлер: Вверх они все уехали в пандемию при Трампе. Это при нем включили печатный станок. При байдене рост резко замедлился. И напечатанные деньги мне кажутся вполне очевидным источником инфляции.

Это что касается экономики. Что касается внешней политики: Трамп недавно заявил, как бы он решал вопрос украины (за один день, разумеется. Трамп же во внешней политике лучше всех в мире) — отдал бы "русскоговорящие области" путину и все. А не пинал бы европейцев и собирал альянс по всему миру для противостояния гопнику.

0xd34df00d

00.00.0000 00:00+9При байдене рост резко замедлился.

А с инфляцией-то что тогда случилось? Тоже резко замедлилась? Или пришлось сначала полгода-год кормить страну обещаниями «there is no inflation», «inflation is transitory», «it's putin fault», и потом поднимать ключевые ставки, в результате потенциально обваливая экономику всей страны?

И напечатанные деньги мне кажутся вполне очевидным источником инфляции.

Правильно: когда сам целевой показатель (инфляцию) рассматривать неудобно, нужно рассматривать какие-нибудь другие показатели, сила связи которых с искомым не столь очевидна, но которые дают нужный ответ.

Почему напечатанные деньги, а не цены на энергоносители, которые при Байдене резко скакнули вверх, скакание которых вверх исторически приводило к гиперинфляции? Сможете найти здесь нефтяные кризисы 73-го и 79-го, например? Использование SPR вместо нормального бурения тоже, наверное, хорошая и разумная стратегия?

Почему печатание денег влияет на инфляцию именно с таким удобным лагом в примерно год, что вот инфляция начала переть вверх ровно после вступления бидона на престол и подмахивания разных EO'шек, приведших к практически моментальному росту цен на те же энергоносители?

Что касается внешней политики: Трамп недавно заявил

А давайте вспомним, что бидон заявил в декабре 2021-го, и что куда релевантнее обсуждаемой теме. Короче, про minor incursion помните?

О, мудрость Joe Tzu

Давайте вспомним демонстрацию всей мощи импотенции американской армии летом 2021-го с выводом войск из Афганистана, вместе с утёкшим телефонным звонком президенту Афганистана с шантажом и угрозами лишить страну обещанной военной помощи, если президент не соврёт о том, что всё хорошо, прекрасная

маркизамировая общественность? По-моему, в этот момент стало ясно, что текущую администрацию вообще не волнуют последствия для кого бы то ни было, кроме их самих, их оптики и шансов сделать хорошую фоточку.как бы он решал вопрос украины (за один день, разумеется. Трамп же во внешней политике лучше всех в мире)

Только если смотреть, опять же, по наблюдаемым данным, то во время (и только во время) его президентства наша замечательная страна никуда не пыталась расширяться. Во время его президентства не проводились спецоперации и референдумы, военторги как-то поприкрылись, и так далее.

отдал бы "русскоговорящие области" путину и все.

Ну да, мы-то с вами люди умные, понимающие, э-ми-гри-ровав-шие, нам-то с вами главное — путину кузькину мать показать. Что люди при этом мрут не очень приятной смертью, или что похуже — это ерунда всё, это всё неважно, важно — какой из двух клептократических режимов будет оставшихся в живых обворовывать. Ведь это люди — топливо для государства, а не государства — структуры для людей.

Полностью с вами согласен, совершенно отвратительное решение, ставящее жизни каких-то мелких людишек-муравьишек выше Государственности.

А не пинал бы европейцев и собирал альянс по всему

…европейскому саду. Ну да ладно, альянс пока собирается чё-т как-то так себе.

Ещё мудрость Joe Tzu

для противостояния

Да плевать ему и всей американской политической тусовке на Украину и её государственность. Для них это способ ослабить одного из врагов, не проливая американскую кровь. Тут чуваки из обоих партий не дадут соврать, вплоть до всяких Crenshaw и Graham'ов.

гопнику.

Кстати, про противостояние гопникам в чужих районах — напомните, какая там была реакция у среднего бидонофанбоя, когда один пацан с полностью полуавтоматической тяжёлой штурмовой винтовкой с автоматическим бампстоком «а эр 15» пересёк границы штата, чтобы защитить

чужойсоседний район своих знакомых от блм-гопоты и террористов?

Nester911

00.00.0000 00:00Не понимаю, вот у банка есть гора долгосрочных облигаций, почему нельзя передать их компании-страхователю вкладов в обмен на кэш. Можно сказать что ставка то невыгодная получается за такую долгосрочную заморозку денег, тогда это можно скомпенсировать её с помощью фед. бюджета или ФРС, не великая сумма зато все в итоге получат своё и даже денежная масса по факту не сильно вырастет в результате таких действий.

RationalAnswer Автор

00.00.0000 00:00+1Да их можно хоть в рынок продать в обмен на кэш. Просто после этого кэша на руках не хватит на всех.

victor_1212

00.00.0000 00:00именно, продать нетрудно, выгодно продать трудно, если доходность ценных бумаг резко изменилась, концы с концами могут перестать сходиться, вопрос в том - только у SVB, или это будет с другими тоже, чего никто пока не знает

victor_1212

00.00.0000 00:00> почему нельзя передать их компании-страхователю вкладов в обмен на кэш

это кто?

вклады в банках до $250,000 грантирует FDIC, т.е. государственная организация, и только в определенных условиях

acsent1

00.00.0000 00:00Весь вопрос по какой цене их передавать. Если бы за них кто-то хорошую цену давал, то и вопроса бы не было

habraabr

00.00.0000 00:00+10Объяснение того, что происходит с Silicon Valley Bank:

В 2021 году SVB наблюдал массовый приток депозитов, которые подскочили с $61,76 млрд на конец 2019 года до $189,20 млрд на конец 2021 года.

По мере роста депозитов SVB не мог достаточно быстро наращивать свой кредитный портфель, чтобы обеспечить доходность, которую он хотел получить на этот капитал. В результате на эти депозиты был приобретен большой объем (более $80 млрд!) ипотечных ценных бумаг (MBS) для своего портфеля, удерживаемого до погашения (HTM).

97% этих MBS были с дюрацией 10+ лет, со средневзвешенной доходностью 1,56%.

Проблема заключается в том, что когда ФРС повысила процентные ставки в 2022 году и продолжала повышать их до 2023 года, стоимость MBS SVB резко упала. Это связано с тем, что инвесторы теперь могут приобрести у ФРС долгосрочные "безрисковые" облигации с доходностью в 2,5 раза выше.

Это не является проблемой ликвидности до тех пор, пока SVB сохраняет свои депозиты, так как эти ценные бумаги в конечном итоге выплатят больше, чем стоят.

Однако вчера днем SVB объявил, что он продал $21 млрд. своих ценных бумаг, имеющихся в наличии для продажи (AFS), с убытком в $1,8 млрд. и собирался привлечь еще $2,25 млрд. в виде акций и долговых обязательств. Это стало неожиданностью для инвесторов, у которых сложилось впечатление, что у SVB было достаточно ликвидности, чтобы не продавать портфель AFS.

https://twitter.com/jamiequint/status/1633956163565002752

DmitryOlkhovoi

00.00.0000 00:00+2Одна компания в которой я работал, обвалилась, wework, с другой уволили одним днем, и вот крупнейший банк отваливается. Кто-то ещё хочет написать статейку про стабильность и уверенность в завтрашнем дне в штатах?

DikSoft

00.00.0000 00:00+8.. про стабильность и уверенность в завтрашнем дне ..

Может это не страна рискованная, а профессия? И теперь вот прям без вариантов с трудоустройством, что-ли?

Реальный звездец, это когда "я на том заводе делаю педали", а завод всё. И тут точно завтрашнего дня нет. Есть только завтрашнее дно.

DmitryOlkhovoi

00.00.0000 00:00+3Ну какой бы капитализм не был, все равно это смешанная экономика - подвластная законам. Кризис 2008 от профессии зависел?

Так то понятно везде риск, просто мои розовые очки слетели быстро, очередной раз

wolfy_str

00.00.0000 00:00+2в нормальном государстве - завод закрылся, переехал в другой штат. Но согласен завод это ппц какой не надёжный источник денег. Да они работают долго, десятилетиями, но люди как бы сейчас переживают заводы в основном, живут пару технологических поколений. Вообщем не важно в среднем завод живёт от 20-30 лет до 70 может больше. Но ты можешь жить в конце периода жизни завода и всё.

Или учителя, особенно в РФ ппц какой надёжный источник заработка, без подкола, очень надёжно и очень мало зарабатывают. Как банк при хорошей надёжности доход мизерный. Так вот пока государство не начинает войны, так уже есть невыплаты этих копеечных зарплат и рост задолжности.

Работа в банке в IT работа нервная ну для новичка или миддла, но когда банк лопается можно найти другой банк. Итого доход в разы выше заводов, которые могут закрыться риски выше, не всегде можно выбрать другой банк все банки никогда не закроются.

krolik666

00.00.0000 00:00+16ну тут смотря что читать) с США всегда так, выборы президента, о нет если выберут того то то это крах, тесла это пузырь завтра крах, ипотечный кризис ну теперь точно крах, ковид - крах, трамп- крах, супер вулкан завтра уничтожит США, Северная Корея ударит ЯО, штурмуют белый дом ну тут всё точно крах и тд

0xd34df00d

00.00.0000 00:00с США всегда так [...] штурмуют белый дом ну тут всё точно крах

Ну почему, 6-го февраля этого года на самом деле штурмовали Капитолий — всем пофиг, даже в новостях особо про это не было.

Javian

00.00.0000 00:00-2Есть мнение, что штурма не было, а это было управление толпой, под контролем ФБР.

видео с камер наблюдения

wolfy_str

00.00.0000 00:00везде крах. но уровень жизни в разы выше "стабильных" стран. ))) Согласен. Кризисы просто побуждают людей менять работу, а не привязываться к одному заводу/банку на всю жизнь

wataru

00.00.0000 00:00Интересно, а резкий рост цены USDT как-то с этим связан? Там на графиках все предыдущие отклонения за год от 1$ даже не видны на фоне последнего скачка.

Все побежали перекладывать свои USDC в Tether?

tyomitch

00.00.0000 00:00Вы, кажется, преувеличиваете:

wataru

00.00.0000 00:00Странно. На том же binance и в гугле никаких пиков в январе нет:

vicsoftware

00.00.0000 00:00На том же Бинансе и не может быть колебаний USDC до 11 марта :)

Они же ввели общий счёт для BUSD, USDC, TUSD и USDP. Иными словами, чтобы ты не вносил в Бинанс - счёт будет только в BUSD с добровольно-принудительной конвертацией (правда, с курсом 1:1). При выводе - обратный процесс. Свои BUSD можно было вывести в любой из 4-х монет (тоже с курсом 1:1).

Было - потому что теперь эти монеты снова раздельные, теперь снова "денежки врозь"

shadrap

00.00.0000 00:00мне другое интересно, ФРС , как регулятор, ведь видит картину вложенных в обязательства средств, меняя учетную ставку , она же понимает к каким последствиям ведет своих регулируемых?

или это мелочи для нее или это намеренные действия?

Спасибо статья интересная!

RationalAnswer Автор

00.00.0000 00:00+1Надо с инфляцией бороться. Лес рубят - щепки летят!

Latrommy

00.00.0000 00:00-2Капитализм - как ядерный реактор. Без беспристрастного управления конец предсказуем:

https://www.youtube.com/watch?v=7F1ma_0vwog

KivApple

00.00.0000 00:00+1У него могло не быть выбора. Он долго не повышал ставку. Вероятно, негативные последствия от неповышения ставки превысили риск краха банка.

PuerteMuerte

00.00.0000 00:00+1как регулятор, ведь видит картину вложенных в обязательства средств, меняя учетную ставку, она же понимает к каким последствиям ведет своих регулируемых?

Видит, но о том, как после этого на рынке будут торговаться текущие облигации, и каков будет отток депозитов с низкой доходностью, ФРС спрогнозировать может только приблизительно, с определённой долей погрешности. Тем более что тут сыграл роль ещё и тот фактор, что конкретно у этого банка клиентская база работает на одном рынке и достаточно тесно общается между собой.

stanislavskijvlad

00.00.0000 00:00+2У кого есть время и настроение — советую посмотреть фильм "Игра на понижение". Там достаточно крепкий актёрский состав.

syclon

00.00.0000 00:00Плюс из той же тематики "Предел риска" и документалка "Инсайдеры"

tundrawolf_kiba

00.00.0000 00:00Есть ещё "Слишком крут для неудачи"(Too big to fail), но в отличии от "Margin call" и "The Big short" — не зацепило.

izogfif

TL;DR: с ним случился bank run.

ReDev1L

Нет, с ним случилось жадность и авось пронесёт.

Фрс именно по этому не хотели повышать ставку и тянули до последнего - начинается bloodbath)

izogfif

ОК, давайте представим:

2021-й, менеджмент банка в 2021-м невероятно угадал и вложил 80 лярдов вместо долгосрочных облигаций в какие-нибудь суперликвидные фантики со 100500% доходности, которые на фондовом рынке 24/7 с руками оторвут по любой цене.

Наступил 2022-й, вкладчикам поплохело и они стали деньги со счетов снимать.

Наступило 9-е марта 2023, народ ломанулся снимать деньги. Все и сразу.

Рыночная стоимость купленных банком в 2021-м фантиков теперь составляет 200 лярдов. Банк в срочном порядке распродает их все, чтобы вернуть деньги вкладчикам. Цена фантиков падает, но он успевает выручить 150 лярдов.

Итог: банк остается без клиентов (ибо те все депозиты сняли, а кредитов у банка выдавать не получалось). Итог тот же самый. Bank run убивает банк.

PereslavlFoto

Правильно ли я понял, что в вашем примере банк вложил все деньги, потом быстро вернул эти деньги с прибылью, выдал долю вкладчиков и остался в прибыли, хотя и без вкладчиков?

izogfif

Часть (вероятно, большую часть). Ибо средства, из которых можно было отдавать вкладчикам, обращавшимся до 9-го марта, у него были. А вот 9-го марта средства закончились, и пришлось продавать фантики, чтобы вернуть вложенные деньги.

По итогу да, банк остался с прибылью (150-80=70 лярдов), но без клиентов.

Ktator

С такой прибылью банк легко найдёт себе новых клиентов. Репутация-то не пострадала, все обязательства выполнены.

PereslavlFoto

Во, ровно к этому выводу я и хотел прийти!

Как жаль, что такая радость бывает только в теоретической модели. Да и в ней только один раз.

kap1ik

Всё равно это будет выглядеть вот так, а не как сейчас) Но как вы писали - это надо "невероятно" угадать, но тут скорее ФРС подложили свинью (вынужденно) , как я понял из статьи.

PuerteMuerte

Итог не тот же самый. Банк с клиентами, но без денег — это труп. Банк с деньгами, но без клиентов — это нормально работающий бизнес, который завтра будет и с клиентами, и с ещё большими деньгами.

maxwolf

Увы, это справедливо для банка только в том случае, если он "федеральный резервный" (т.е. может сам "печатать деньги"). Во всех остальных случаях банк без клиентов — богадельня, проедающая свой капитал. И цифры, которые при этом будут в его отчётности, отнюдь не поспособствуют привлечению новых клиентов.

P.S. Вообще, это я к тому, что в современном банковском бизнесе "черного и белого" практически не осталось. Все процессы сложны, и их последствия, зачастую, трудно просчитать (даже если потом, с позиции послезнания, всё и кажется очевидным).

PereslavlFoto

Либо инвестиционная компания. Либо сервисное предприятие, которое работает по заданию учредителя.

PuerteMuerte

Это справедливо для любого банка. Надо ж понимать, что банк без клиентов — это не приговор, а всего лишь гипотетическое краткосрочное состояние. На живом рынке всегда можно найти, кому продать кредиты, или хотя бы создать продукт, приносящий стабильный комиссионный доход.

TimsTims

Что за бред? Во-первых, банки (к счастью) не могут играть в казино и вкладывать все деньги во всякое "авось повезет и мы станем богаче!". Для этого есть риск-политики. Как-раз поэтому они и вложились в US Treasuries, т.к. он считается сверх-надежным, деньги никуда не денутся, их вернут с доходностью, но потом.

Далее у вас противоречие - что это за такие суперликвидные фантики, которые 24/7 всем нужны? Если ликвидные, значит на них большой спрос. Значит при росте даже на 10% их раскупят моментально. При росте ещё на сколько-то, придут акулы и скупят вообще всё. Другими словами, даже если бы появилась такая компания, то скорее всего, SVB распродал бы эти акции с доходностью уже в +5 или +10%, не дожидаясь +100500%.

А если бы он не распродавал их, то вероятно всего могла бы произойти вообще другая ситуация, как манипулирование акциями .

И в самом конце - ты не можешь за один день (9го марта) скинуть все акции по текущей цене. Как только ты начнешь продавать - цена опустится. Будешь продавать много - цена снизится ещё больше. Если будешь продавать всё, то люди поймут что ты скидываешь какую-то тухлятину (иначе зачем тебе все акции продавать?), и не будут покупать. В итоге ты не сможешь выйти с доходностью +100500%.

В общем в одном предложении у вас сразу несколько невозможных противоречий.

izogfif

Мда. Похоже, я утрировал-утрировал и переутрировал.

Я хотел сказать, что даже если бы они вложились во что-то, что можно мгновенно и с выгодой продать и превратить обратно в деньги, то все равно от bank run'а бы их это не спасло.

grobitto

Тогда бы и банк рана не было

kisskin

Если бы банк вложился в супердоходные ликвидные фантики, то народ не побежал бы из него выводить деньги.

edogs

bank run может вынести любой публичный банк (наверное есть исключения).

Основа сущестования банка это кредитование/инвестирование не своих денег, но под свою ответственность, т.к. для банков есть норматив достаточности своего капитала и он обычно в районе 10% (в разных странах по разному). Т.е. грубо говоря банк берет рубль у вкладчика, а взамен правительство разрешает ему вложить 10 рублей.

Что, крайне утрируя, означает, что если банк даже в 2 раза превышает этот норматив (под ноль его редко держат, что бы в случае внезапного выноса регулятор лицуху не отозвал), то достаточно оттока около 20% денег с депозитов и у банка случается оппаньки - дефолт.

Дефолт не значит автоматически что банк совсем без денег, т.к. продав кредиты/инвестиции отобьется часть денег, а может быть даже и плюс останется (зависит от коньюктуры рынка на момент продажи). Но это означает что прямо сейчас прийдя в банк Вы услышите "денег нет"

денег нет, но вы держитесь

DGN

А разве вот этот пакет гипотетических прибыльных бумаг нельзя заложить на межбанке и получить кеш?

А разве подняв ставку нельзя остановить отток депозитов?

PanDubls

Можно, но с дисконтом за срочность. Так как изначально сумма пассивов и собственного капитала равна сумме активов, то продав всë с дисконтом вы не сможете расплатиться по всем депозитам. Учитывая, что дисконт обычно немаленький - даже по значительной части не сможете. Существуют резервы, сидящие в собственных средствах, которые теоретически должны амортизировать какую-то часть дисконта, но в случае набега их обычно не хватает.

В модели набега на банк - нет, потому что вкладчики потеряли веру в то, что банк в принципе им что-то сможет заплатить, если они не снимут деньги вот прям сейчас, раньше соседа. При такой предпосылке без разницы, обещаете вы вкладчику доходность +1% или +10% - ведь он считает, что доходность в итоге окажется -100%, а вы просто врëте.

edogs

Проблема в том, что эти бумаги слишком упали. Смысл норматива достаточности своего капитала в том, что если часть инвестиций банка оказывается в минусе, то он сможет покрыть это из своих денег. Но купленные банкм бумаги упали так, что убытки своим капиталом банк уже покрыть не сможет. Поэтому он не может больше занимать деньги таким образом - у него недостаточно своего капитала для этого.

Теоретически можно. Эта логика, в частности, привела к дефолту в россии 98 года. Ставка по ГКО все увеличивалась что бы оплатить предыдущие выпуски и... привет. Плюс у регулятора есть определённые требования к ставке по депозитам, нельзя просто выставить ее какую хочешь.

Банк мог бы, наверное, продать часть своих акций, допустим, что бы пополнить капитал, все же бизнес и бренд и вот это все денег стоит. Но для этого, опять же, надо время. Да и надо ли это кому-то непонятно.

ErshoffPeter

Вы неправильно понимаете достаточность капитала от слова совсем (это там, где " банк берет рубль у вкладчика, а взамен правительство разрешает ему вложить 10 рублей"). Банк может вложить только то, что привлёк плюс акционерный капитал (на величину на текущий момент).

Достаточность капитала - это когда на 1 рубль (или доллар или евро) акционеров разрешается привлечь 9 рублей вкладчиков и всё это разместить в соответствии с риск-политикой, которую так или иначе контролирует ЦБ (как регулятор), с созданием резервов под возможные потери.

А дальше начинается самое интересное - цена вложений плавает - может как расти, так и падать. И упасть (теоретически, с точки зрения регулятора) она может на величину, покрытую акционерным капиталом, не более - то есть не более 10%. Если упадёт более чем на размер акционерного капитала - то всё, регулятор инициирует банкротство.

А под бегство вкладчиков (отток ликвидности) всегда держат что-то в быстроликвидных инструментах - МБК, например.

Hidden text

https://ru.wikipedia.org/wiki/Частичное_банковское_резервирование

edogs

Да, Вы правы, не проснулись еще вчера, опечатались. Имели ввиду что на рубль своего можно привлекать рубль вкладчиков конечно, а не на рубль вкладчика.

Но есть еще аспект возможности брать деньги в долг у ЦБ, он частично зависит от денег физиков вкладчиков тоже (отчасти благодаря страхованию их вкладов). Поэтому в принципе банк может заторчать огромные деньги в минус даже без форс-мажоров типа набега вкладчиков и падения стоимости активов.

MountainGoat

А где банк берёт 9 рублей?

maxwolf

Полагаю, тут у edogs — mistake. Банк может вложить/инвестировать куда-либо только те деньги, что ему "сдали на хранение". Т.е. все эти 10 рублей — принесли и положили на счета вкладчики. Банковский регулятор (обычно, это не правительство, а центральный банк) требует, чтобы часть вкладов были сделаны владельцами банка. Т.е. из каждых 10 рублей вкладов — 1 рубль должны вложить владельцы банка, а остальные девять — "люди с улицы". Если объяснять простым человеческим языком, то регулятор следит, чтобы "все деньги банка" не уменьшались очень сильно. А поскольку делать это в реальном времени пока не умеют, регулятор берёт некий запас, чтобы из него, в случае неожиданных проблем, покрыть непредвиденные убытки. Опять же, очень упрощённо: банк собрал 100 рублей вкладчиков (из них 10 дали владельцы банка), и раздал по 1 рублю 100 фирмам кредиты. Если 9 фирм обанкротились, и кредит не вернули, это считается нормальным — 91 оставшаяся фирма принесёт прибыль и покроет убытки. А если обанкротились 10 фирм, регулятор "закрывает банк", и списывает убытки на акционеров. Т.е. на каждый рубль вкладчиков с улицы остаётся рубль кредита, выданного работающей фирме, а 10 рублей акционеров считаются потерянными. Так это, по крайней мере в теории, должно работать...

geher

Там не все так просто, как на самом деле. Банк может брать в долг у центробанка под проценты (та самая ставка рефинансироаания) и у населения (депозиты и прочие вклады).. Выдавать кредитов банк может только в пределах привлеченных таким образом средств. А объем задолженности перед центробанком (а возможно, что и перед клиентами) не может превышать какую-то сумму (собственные средства банка?), умноженную на какой-то немаленький коэффициент.