Простым языком том, как устроены межбанковские платежи, зачем миру кроме SWIFT другие системы передачи финансовых сообщений и почему использование Телекса, электронной почты и факса никто всерьез не обсуждает.

Level 1 – корсчета

Давайте начнем с базового уровня – прямых переводов. Для перевода средств из одного банка в другой между ними должны существовать договорённости об открытии счетов. Тут есть некая аналогия со счетами физических лиц, но называться такие счета будут корреспондентскими счетами или корсчетами. Если нет корсчетов – расчеты между банками на этом уровне невозможны.

Взаимодействие по корсчетам состоит из нескольких шагов. Когда клиент банка А хочет перевести деньги клиенту банка Б, он формирует поручение. Для мгновенного перечисления денег по нему необходимо три условия:

по факту эти деньги уже должны находиться в банке Б на открытом там корсчете банка А;

банк А должен попросить банк Б перевести необходимую сумму со своего корсчета на счет указанного клиента банка Б;

банк Б должен быстро исполнить эту просьбу.

Это упрощенное описание процесса. Главное, что физически деньги никто никуда не перевозит. Они уже находятся на корсчете в том банке, которому адресован перевод. Когда корсчет пуст, перевод не пройдет. Исключениями могут быть случаи, когда между банками есть отдельная договоренность об овердрафте.

Эта схема будет прекрасно работать, пока банков не станет слишком много – сотни или тысячи. Наладить каждому банку отношения со всеми остальными – сложная задача.

Level 2 – вариант с центральным банком

В случае c большим числом участников внутри одной страны на помощь приходят центробанки. Обычно их роль выполняет главный банк страны или другая уполномоченная организация. В этой схеме все банки и прочие финансовые учреждения открывают корсчета именно там. Получается эдакий банк для банков, где все переводы проводятся внутри.

Перевод от клиента банка А клиенту банка Б начинает выглядеть так: банк А просит центральный банк перевести деньги со своего корсчета на корсчет банка Б и сообщить ему, что эти деньги предназначены определенному клиенту, счет которого указывается в сообщении. Центральный банк исполняет эту просьбу, если корсчет банка А не пуст. Банк Б, увидев пришедшие на корсчет деньги и сообщение, пополняет счет указанного клиента.

Центральный банк в этой схеме выполняет роль платежной системы, поскольку перемещает деньги между корсчетами банков.

Именно эта схема и была основополагающей во многих странах, пока не возникла массовая необходимость в трансграничных переводах. В начале нулевых в России к этой задаче добавилась проблема медленной обработки платежей Центральным банком. В частности, о ней упоминалось в журнале «Финансы и кредит» №41 (329) за ноябрь 2008 года. Обе бреши в итоге закрыла система SWIFT, через которую в 2006 году шло 80% межбанковских расчетов внутри страны! Россия тогда была на втором месте по числу пользователей системы (~475) после Штатов.

Level 3 – SWIFT

SWIFT – это система передачи зашифрованных сообщений между финансовыми организациями. В упрощенном понимании – мессенджер, ну или коммуникационная платформа. Она позволяет осуществлять операции напрямую, минуя центробанки и, что важнее, проводить трансграничные операции.

SWIFT запустили в 1977 году в Брюсселе при поддержке 240 банков из 15 стран. До SWIFT все сообщения передавались по Телексу и обрабатывались местами вручную, что помимо низкой скорости обработки приводило к многочисленным ошибкам. Преимущества SWIFT крылись в активном использовании компьютеров, криптографии, аутентификации, стандартизации форматов и сообщений и их автоматической обработке.

По сути, SWIFT возвращает нас к схеме с разрозненными корсчетами, где поручение передается через автоматизированную компьютерную систему.

У SWIFT есть девять категорий сообщений. Одна из них – клиентские платежи, которых существует несколько десятков видов и форматов. Тут, например, можно открывать корсчета в других банках. Также есть категории работы с ценными бумагами, аккредитивами, подтверждениями межбанковских сделок, Forex. Среднее время передачи обычного сообщения колеблется в районе двух минут, за которые происходят множественные взаимные подтверждения доставки.

Разумеется, у SWIFT есть недостатки. Во-первых, система контролируется западным сообществом: после терактов 11 сентября 2001 года Министерство финансов США получило к ней полный доступ, якобы для борьбы с международным терроризмом.

Во-вторых, подключение к системе стоит достаточно дорого. По некоторым данным на середину нулевых за установку оборудования, покупку ПО и обучение сотрудников требовалось заплатить около $100 тыс. За передачу каждого международного сообщения через SWIFT банки в среднем платят 18 евроцентов. Сообщения между российскими банками обходятся в 3-6 евроцентов. Это достаточно дорого с учетом того, что в сутки банки могут передавать сотни тысяч сообщений. Поэтому во многих странах задумались о создании своих систем, в первую очередь, внутренних.

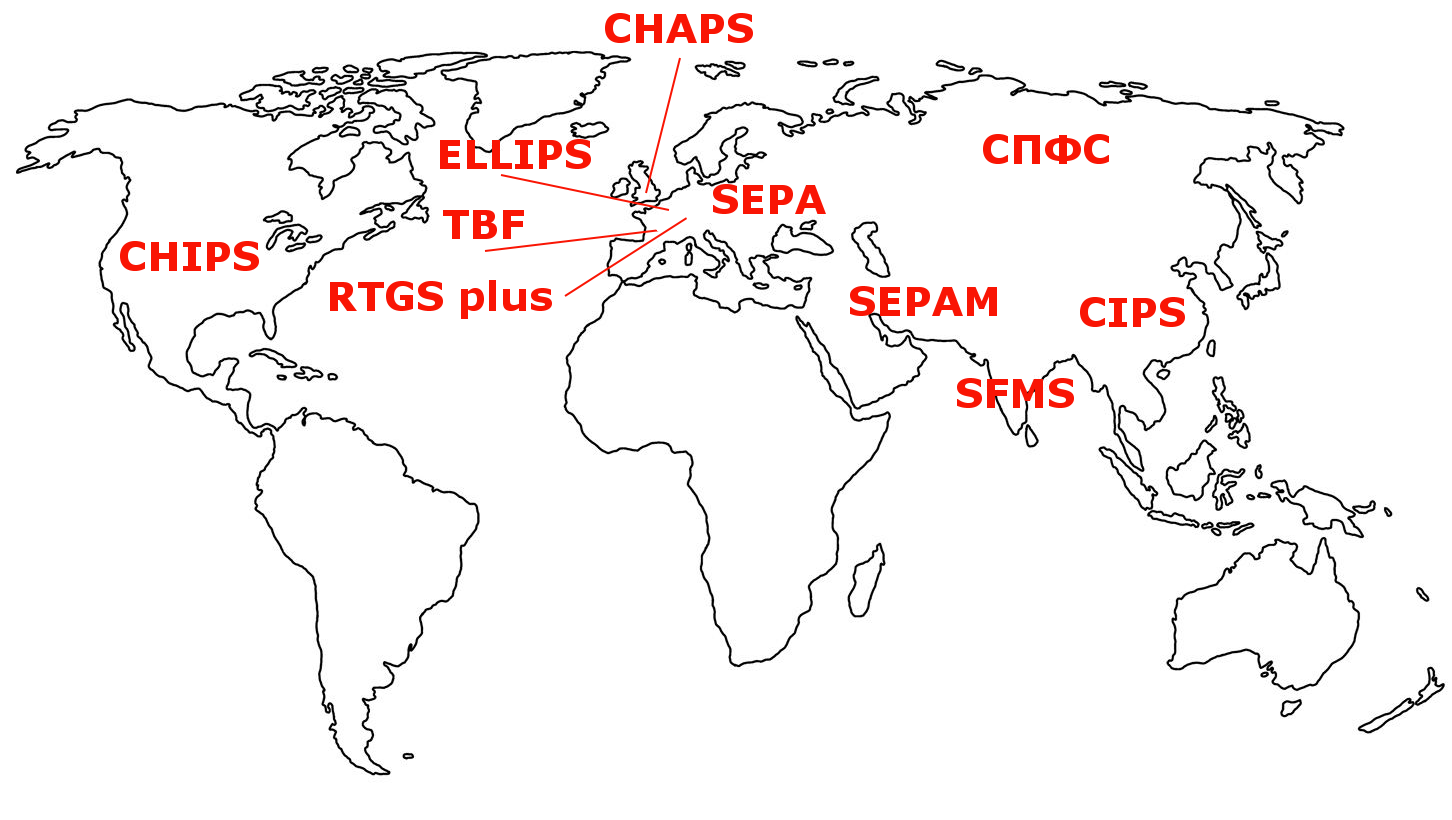

CIPS, CHIPS, ELLIPS, TBF, CHAPS, SEPA, RTGS plus и другие

Это все названия систем передачи сообщений, созданных и работающих в разных странах и регионах: CHIPS (США), ELLIPS (Бельгия), TBF (Франция), CHAPS (Великобритания), SEPA (Евросоюз), RTGS plus (Германия). Причины их появления указаны в описании недостатков SWIFT двумя абзацами выше – гонять миллионы транзакций через чужую и дорогую систему – не самый привлекательный вариант.

Китай в 2015 году представил свою систему для внешнеторговых операций CIPS (Cross-Border Interbank Payment System). Через коннектор она поддерживает всеобщий стандарт ISO 20022, но работает только с одной валютой – юанями.

Создание CIPS преследовало две цели: распространить влияние юаня в мире и скрыть нужные транзакции от американских глаз.

СПФС

В 2014 году в России очень быстро приняли все необходимые решения о создании собственной системы, и в декабре СПФС (Система Передачи Финансовых Сообщений) уже работала в тестовом режиме.

Главная ее фишка – прием сообщений в популярных форматах SWIFT и ISO 20022, а также сообщений свободного формата с вложениями до 5 МБ. Это очень удобно, поскольку банкам не надо было перенастраивать свои внутренние автоматические системы под какой-то новый формат, а лишь перенаправить данные в другой шлюз.

Вдобавок тут очень низкие тарифы. С 2018 года одно сообщение стоит 1 рубль, а если суточный объем передач превысит порог в 500 сообщений, то стоимость падает до 80 копеек. Это в 3-5 раз дешевле SWIFT.

Подключение к СПФС выглядит относительно просто: подписывается договор, устанавливается специальный канал связи, ставится ПО, которое интегрируется с АБС (автоматическая банковская система), ключи электронной подписи, и вперед. Из АБС все данные выгружаются в установленное ПО в формате XML, которое их обрабатывает и отправляет.

Если система разворачивается в маленькой организации, ПО можно установить даже на простеньком ПК с Windows. У него есть интерфейс для ручной загрузки платежей, отправка которых также идет через транспортный шлюз Банка России.

Передаются сообщения быстро – речь о минутах.

Можно ли использовать сейчас бумагу, Телекс и email?

В начале марта проскочила новость, что ЕС разрешил банкам, отключенным от SWIFT, но не находящимся под блокирующими санкциями, совершать международные транзакции с использованием альтернативных способов, таких как факс или email. Отсюда и пошли все вопросы про актуальность данных способов передачи.

Когда какой-либо банк заключает договор с другой финансовой организацией, в нем всегда указываются способы передачи сообщений и поручений. В числе альтернативных могут фигурировать бумажные носители, Телекс и системы дистанционного банковского обслуживания. Email и факс считаются ненадежными каналами и на практике не используются.

Телекс, де факто, тоже ушел в прошлое. В большинстве европейских банков могут попросту не вспомнить, что это такое.

В российских банках еще можно встретить системы передачи телексных сообщений, работающих через интернет. Большинство из них, скорее всего, функционирует через REX400 – универсальную платформу, передающую сообщения в разных форматах и на разные устройства. Однако рассчитывать на ее интеграцию с современными АБС банков не стоит, т.к. время подобных систем прошло.

На всякий случай скажем пару слов про Телекс. Это международная сеть телеграфных аппаратов – телетайпов. До SWIFT вся работа была возложена именно на них. Работу одного из таких аппаратов – Siemens T1000S – можно посмотреть в этом видео.

А вот бумажный формат формально живой. Например, в таблице тарифов СПФС есть вариант передачи данных на бумажном носителе, обработка которого стоит 350 руб.

Но как бы там ни было, всерьез эти альтернативные варианты передачи никто обсуждать не собирается.

Краткие итоги

Один из основных моментов – физически деньги грузовиками никто никуда не возит. Все расчеты проводятся в электронном виде всевозможными взаимозачетами и перебросками остатков. Это упрощенное объяснение, на самом деле тут есть много всяких нюансов и сложностей.

Кроме условных СПФС и SWIFT существуют десятки других систем в разных странах, которые также передают сообщения. Как эти сообщения будут обрабатываться получателем и какие действия он будет предпринимать (игнорировать, исполнять, отклонять) – зависит от заключенных межбанковских договоров или договоров с системами.

Системы могут передавать не только информацию о платежах, но и любую другую, укладывающуюся в рамки стандартов. Через СПФС можно хоть MP3 пересылать, был бы смысл. Кроме денежных транзакций с их помощью проводятся торговые операции, ведется переписка по расследованиям, совершаются сделки по ценным бумагам, аккредитивам и всему тому, с чем работают финансовые организации.

Комментарии (16)

olegtsss

05.04.2023 15:17+2Классное чтиво для вечера. Спасибо. Не работает ссылка в тексте: "Siemens T1000S – можно посмотреть в этом видео"

rezdm

05.04.2023 15:17+2Тут надысь пришлось заняться парсинком свифта. Кошмар!

Де-факто толькод одна либа для собственно парсинга (prowider), но после неё перелопатить данные в условно-обычные accounts/positions/transactions -- та ещё развлекуха с перепарсингом дюжины разных MT.

AndyPage

05.04.2023 15:17+2Если речь идёт о движении долларов США, а отправитель и получатель находятся не в США, то такой платеж пройдет через CHIPS - сообщество банков-корреспондетов в США, имеющих обширную корреспондентскую сеть за пределами Штатов. Ели же получатель окажется в США, то финальный пробег по Штатам пойдет через FedWire - аналог расчетов с участием ЦБ.

Pi-man

05.04.2023 15:17А как именно организован запрет отправки долларов не через CHIPS или SWIFT?

ЧТО именно мешает, скажем, двум российским банкам гонять между собой доллары через СПФС?

Ivan22

05.04.2023 15:17видимо то что доллары безналичные, а значит учитваеются на коррсчетах в условном Bank of New York Mellon. На счету у первого банка X у второго Y. И для перевода между ними нужно изменить эти X и Y, что делает Этот американский банк по запросу. (Или не делает)

Ivan22

Так и не понял, если я хочу 100 USD из Грузии в Германию перевести, SWIFT сообщение уходит куда?? В какой цб или не в цб? В какую страну?

AntonPolyakov

Тут много вариантов может быть. Наиболее вероятный, насколько я понимаю, это напрямую из грузинского банка А через SWIFT в немецкий банк Б (если с ним есть договор).

Если банк Б не подключен к SWIFT или с ним нет договора, то банком А деньги будут направлены в другой немецкий банк-партнер В, который уже каким-то иным способом перешлет их банку Б.

Zoim

Наиболее вероятный вариант - это SWIFT перевод на счет банка-корреспондента банка получателя (простите за тавтологию). Напрямую банки практически не работают т.к. банков много, а банков-корреспондентов по доллару на весь мир в районе 10 штук. К слову, если перевод на счет в немецком банке, но вероятно он будет в евро, а если перевод в евро, то вероятнее всего он будет выполнен не через SWIFT, а через SEPA.

AntonPolyakov

Согласен. Единственное, может не SEPA, а локальная RTGS plus. А может и через SWIFT, но внутренним переводом.

Ign0r

Там всё веселее... Ни грузинский банк, ни немецкий "самостоятельно" переводить доллары не имеют права. Для этого они обязвны открывать корсчета в банках, для которых доллары являются национальной валютой. И эте банки в SWIFT-сообщениях указываются как банки-корреспонденты. Т.е. сообщение, в самом простом случае, будет ходить по маршруту: "Грузинский банк" - "Банк-корреспондент банка отправителя" - "Банк-корреспондент банка получателя" - "Немецкий банк".

Ivan22

что-то не понял связи между банками корреспондентами, они друг у друга корр-счета открывают? Или между ними через ЦБ ходят переводы?

AntonPolyakov

Кстати, да, выше верно написали. У меня друзья гоняют деньги в Китай за товар. Некий московский банк делает перевод с использованием SWIFT на счет американского банка GP Morgan Chase (если мне память не изменяет), с которым у них договор и коротношения (открыты корсчета), затем GPMC через SWIFT извещает о переводе большой китайский банк, с которым у него свои коротношения (тоже открыты корсчета), а большой китайский банк уже передает деньги нужному китайскому банку через что-то там внутри Китая (через центробанк или через корсчета с извещением через какую-то систему).

И вот этот самый GPMC ведет себя как ему вздумается. Денег там пропало очень много.

Ubudragon

зачем доллары в китай отправлять, когда можно юани напрямую?

AntonPolyakov

В течении 20 лет это был самый простой и удобный способ. А сейчас, как я понял из прошлой беседы с ним, с переводами в юанях тоже есть проблемы. В теории как бы да, а на практике что-то там не ладится. Но я тут не спец, надо детали узнавать. Может они сами что не так делают.

Ign0r

У кого как, а у меня схема межбанковских платежей всегда ассоциировались с рисункам про "родственные связи" (это те схемки, которые объясняют про "прадедов и троюродных кузенов"). Пути SWIFT-сообщения будут тем длиннее, чем дальше "степень родства" корреспондентов. А на это влияет и выбранная валюта, и страны регистрации банков и даже их размер. Зачастую маленькие банки работают через крупные. Поэтому самый удачный вариант, когда у грузинского и немецкого банка общий американский банк-корреспондент. Иначе - путь может увеличится на 2-3-4 посредника. А, учитывая комиссии за платежи, пути выбирают покороче.

Ivan22

жаль что в статье про это ни слова