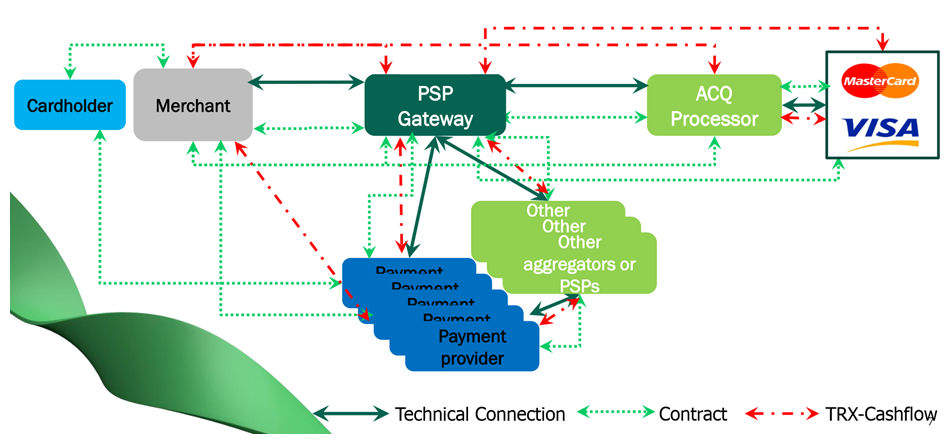

С появлением в онлайне нового участника — платежного шлюза или PSP Gateway (Payment Service Provider Gateway), схема эквайринга стала отличаться от традиционной.

Одно из определений платежного шлюза может звучать так: платежный шлюз — сервис-посредник, выполняющий обработку электронных транзакций и являющийся при этом только маршрутизатором платежа. На техническом языке платежный шлюз — это программный модуль, осуществляющий маршрутизацию платежей между онлайн-магазином и различными банками-эквайерами и прочими поставщиками услуг интернет-эквайринга посредством единого протокола взаимодействия.

Таким образом, платежный шлюз логичнее называть интегратором платежных решений и помнить, что никакой финансово-расчетной функции в его деятельности не заложено.

Рассмотрим роль платежного шлюза во всей цепочке прохождения платежа от плательщика к торговцу. Путь транзакции будет состоять из следующих участников: Владелец карты — Магазин — Платежный шлюз — Эквайринговый процессор — МПС (Visa/ Mastercard) — Банк-эмитент карты — Процессор эмитента.

- Покупатель услуг (владелец карты, физическое лицо)

- Продавец услуг (магазин, юридическое лицо)

- Финансовый представитель покупателя (банк 1 — эмитент карты)

- Финансовый представитель продавца (банк 2 — эквайер платежа)

- Платежная система (Visa/ Mastercard/AmericanExpress) как посредник между банком-эмитентом и банком-эквайером в обработке и финансовых расчетах между ними

- Новый участник — платежный шлюз

- Покупатель вводит реквизиты платежа/платежные данные через веб-интерфейс.

- Информация о деталях транзакции передается в платежный шлюз, платежный шлюз направляет ее в банк-эквайер.

- Банк-эквайер отправляет информационный (авторизационный) запрос в платежную систему (Mastercard, VISA, другие).

- В случае получения запроса на авторизацию, банк-эмитент возвращает код авторизации, который разрешает платежной системе совершить сделку.

- Данный код возвращается в платежный шлюз, а оттуда — отчет продавцу с результатом авторизации.

- При положительной авторизации транзакция считается совершенной, торговец может предоставлять услугу или отгружать товар. Средства будут списаны с карты плательщика и возмещены на счет торговца.

Что меняется в современных условиях? У торговца (магазина), благодаря интеграции с платежным шлюзом, появляются дополнительные каналы оплаты, новые поставщики оплат (провайдеры платежей). Возможно, их количество возрастет настолько, насколько платежный шлюз сможет поглотить и спроцессировать запросы от возможных платежных провайдеров.

Тут нужно четко разделять возможности и сферы деятельности интеграторов и агрегаторов.

Функции агрегаторов: интегрировать на сайт продавца сразу несколько способов приема платежей. При такой модели бизнеса платежный сервис вынужден пропускать через свои счета денежные потоки. Поэтому агрегаторы сотрудничают либо с партнерской кредитной организацией, либо сами обладают лицензией банка или небанковской кредитной организации.

Что нужно знать о PSP-провайдерах? Чем они могут быть полезны бизнесу и почему они так быстро вклинились в процессинг платежей? Ответ лежит на поверхности. Они помогают ритейлу принимать платежи в онлайне. Они предлагают единый платежный интерфейс для одного или более чем одного платежного метода.

Они помогают торговцам в сфере электронной коммерции принимать к оплате традиционные платежные карты, альтернативные способы оплаты (прямой дебет, электронные банковские платежи, и кошельковые платежи (PayPal, Qiwi, Яндекс.Деньги, Webmoney). Но в отличие от модели взаимодействия с агрегатором, в рамках сотрудничества с PSP-провайдером мерчанту придется заключить отдельный договор под каждый способ приема платежей.

PSP-провайдер работает исключительно как технический интегратор, предоставляя единый интерфейс для одного и более платежного метода. Он может подключить любой магазин к процессингу выбранного банка-эквайера. ТСП (магазин) должен все еще обращаться в банк или другой финансовый институт для обсуждения ставок комиссий и платежей.

Как вариант, интегратор платежей может работать и по модели агрегатора платежей, обеспечивая единый интерфейс для одного и более платежного метода, собирая платежи и комиссии и контактируя с банками и финансовыми институтами. Но это не типичная история. Для этого ТСП должен заключить договор с агрегатором платежей, а не с кредитной организацией напрямую.

Подробно о разнице между агрегаторами и интеграторами платежей читайте здесь.

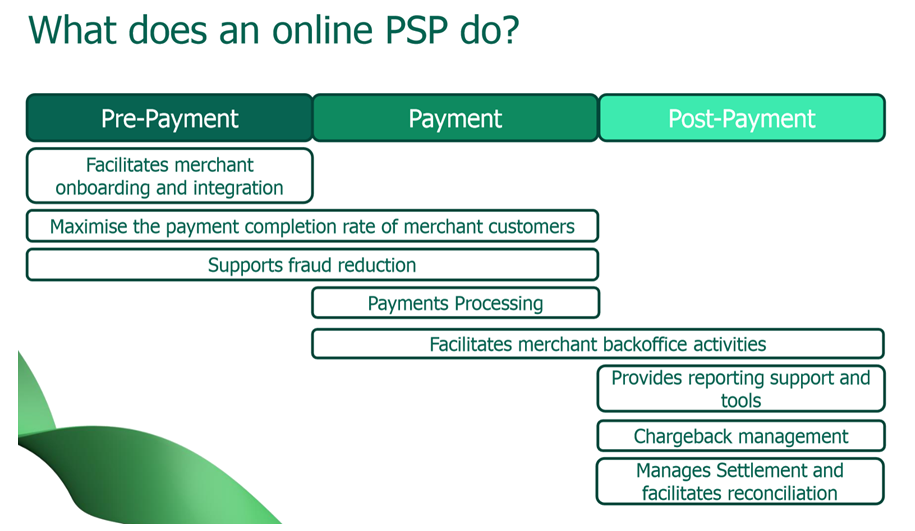

Что делает платежный шлюз?

Австрийско-английский провайдер Kalixa так объясняет свои функции магазинам:

На уроне предоплаты — помогает ТСП с интеграцией, работает над минимизацией мошенничества и рисков. Проводит платежи. Поддерживает бэк-офисную деятельность.

На уровне пост-оплат обеспечивает отчеты. Управление диспутами (опротестование платежей). Управление расчетами и реконсиляцией.

Таким образом, на рынке процессинговых услуг закрепилось две модели работы:

Первая — интеграционная (платежный шлюз) — заключается в прохождении платежей от плательщика напрямую в интернет-магазин или через ПЦ. Это технологическая модель, не предполагающая обработку денежных средств. Интегратор подключит тот банк-эквайер, на который укажет заказчик. Заказчик (магазин) сам заключит договор с банком и платежными системами на расчетное обслуживание. Выполнение всей операционно-финансовой ежедневной рутины лежит на интернет-магазине.

Вторая — модель агрегаторов — помимо объединения в едином технологическом шлюзе всех вариантов приема платежей включает в себя поступление платежей на расчетный счет процессингового центра, и только после этого средства поступают на счет интернет-магазина.

Основные мировые поставщики интеграционных платежных решений на сегодняшний день:

Данные отчета «The Forrester Wave: Global Commerce Payment Providers, Q4 2016»:

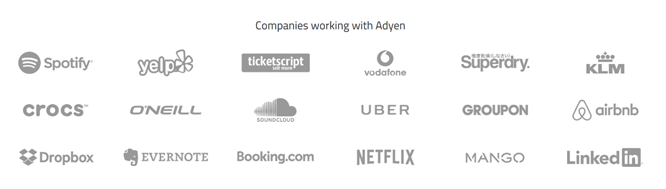

Найдите на схеме Форрестера компанию Adyen в верхнем правом углу чарта. А теперь посмотрим на клиентов Adyen, чтобы понять размах их деятельности, а также, куда нужно стремиться:

Это текущее развитие событий. И операционные потоки тут. Больше, чем у Visa? Больше, чем у Mastercard? Специально не проверяем. Но тренд задан, и он читается однозначно. Кросс-платформенные платежи уже не новость, а реальность.

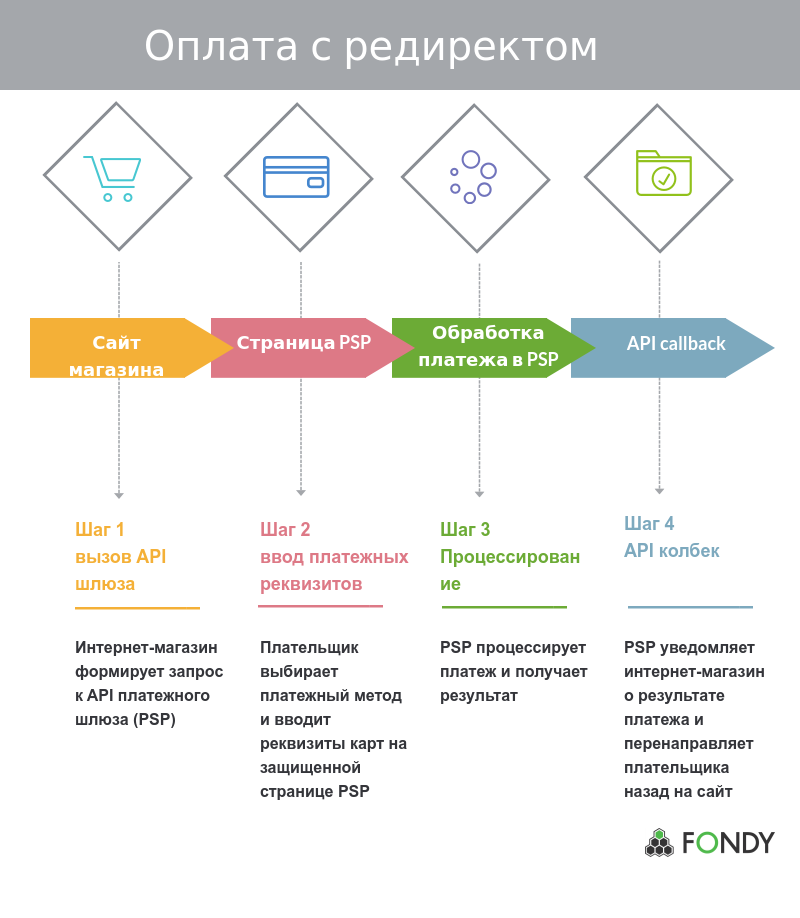

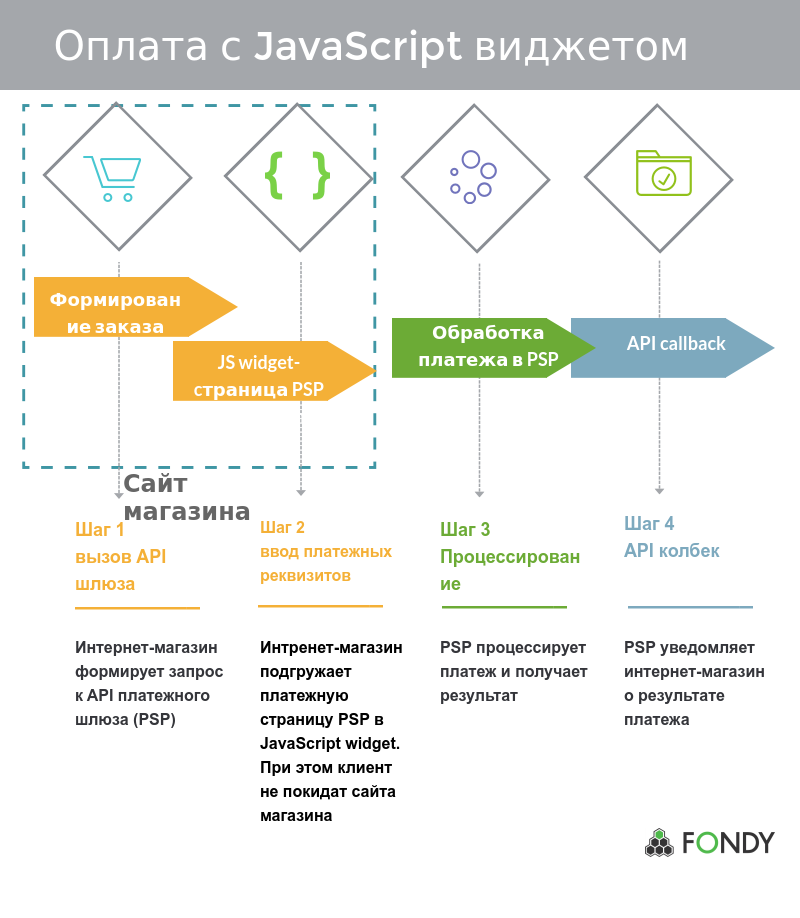

Рассмотрим типичную схему работы PSP, когда PSP использует метод перенаправления (redirect). В таком случае от магазина почти не требуется никаких усилий для интеграции. Выбор технического решения здесь остается за PSP.

Техническое решение PSP может выглядеть как перенаправление на страницу шлюза:

Либо с подгрузкой платежной страницы в JavaScript-виджете:

Успешно состоявшаяся финансовая транзакция зависит от каждого отрезка пути:

- Выбор метода платежа

- Ввод деталей платежа

- Маршрутизация платежа

- Авторизация платежа

И главные задачи PSP здесь — это обеспечить основные потребности бизнеса:

- надежность: уровень сервиса (SLA) и % конверсии платежей в успешные покупки на уровне, выше, чем отдельно взятый банк-эквайер или платежный провайдер сможет обеспечить

- защита: блокировка мошеннических платежей с использованием антифрод-системы без понижения уровня конверсии

- удобство для плательщика: адаптивная платежная страница для любых устройств с высоким уровнем юзабилити

- учет: аналитика, отчеты, акты сверок, необходимые интернет-предприятию

Борьба за успешно прошедшие транзакции — это борьба бизнеса за свою устойчивость. Каждый отказ ведет к утрате доверия со стороны клиента, будь это магазин, ставший клиентом агрегатора или интегратора платежей, или клиент, зашедший на страничку магазина.

Финансовая транзакция — это не просто информационное сообщение, отправленное с сервера одного субъекта другому. Она имеет статус документа-гаранта на передачу прав владения какими-то сущностями (товарами либо деньгами). Важность финансового посредника в процессе этого обмена не может быть недооценена. Покупатель, продавец, банк-эмитент и банк-эквайер, и даже агрегатор платежей, если участвует в процессе, — все они доверяют выбранному процессингу (платежному интегратору, независимому процессинговому центру). В момент подтверждения успешной транзакции сделка считается совершенной.

Для того, чтобы новые технологии, например, технология блокчейна, завоевали умы пользователей, должен случиться очередной виток развития информационно-финансовой системы. От популярного до устоявшегося способа расчетов этому методу еще далеко. Тем не менее, мы с все большим трудом вспоминаем моменты, когда уникальные технологии стали массовыми. Сможет ли единая электронная учетная книга расчетов (блокчейн) упростить процесс расчетов — вопрос времени. У современных процессингов, интеграторов и агрегаторов платежей есть веские причины продолжать совершенствовать свои продукты для прорывных инноваций.

Комментарии (13)

xl0e

08.03.2017 12:26В случае оплаты с редиректом есть ли возможность стилизации под конкретный магазин (например передавать ссылку на css)?

masiandr

08.03.2017 12:34да, можно в мерчант-портале отредактировать css или даже нарезать несколько их версий, и передавать в параметре id определенного кастомного css

chr00me

08.03.2017 13:41Странно, почему в числе лидеров не упомянут Braintree. Тот же Uber использует его как основное платежное решение почти во всех странах.

masiandr

08.03.2017 13:52возможно потому что braintree использует adyen для своих международных платежей

chr00me

08.03.2017 17:18Насколько я понимаю, такая ситуация имела месть быть до покупки Braitree PayPal-ом. На данный момент Braintree проводит процессинг платежей самостоятельно (думаю, во многом благодаря наработкам PayPal)

asArtem

08.03.2017 15:041. Как происходит возврат средств? Например, в случае возврата товара.

2. Можно ли через psp например не списать деньги, а заморозить на 30 дней, до получения товара покупателем? шлюз также как напрямую через эквайр

3. Кто в данной схеме может выступать арбитром сделки, если нужна такая сделка (деньги замораживаются и ждут подтверждения)? шлюз или банк?masiandr

08.03.2017 16:581. по АПИ или в мерчнт-портале делаете реверс. Средства возвращаются плательщику а с мерчанта удерживаются с последующих выплат

2. да, можно

3. есть правила арбитража от Visa/MasterCard. Они называются Liability Shift. Претензионная работа по этим правилам ведется банками эквайером и эмитентом через подразделение арбитража Visa и MasterCard.

Можно дополнительно еще придумать что-то типа escrow сервиса, который не дает списать средства с плательщика пока служба доставки не отчитается о вручении товара. Но тут PSP возьмет на себя максимум интеграцию с API логистического сервиса, а арбитраж — это уже не его парафия, арбитром должна выступать какая-то третья сторона, например площадка(маркетплейс) через которую осуществляется продажа от торговца к покупателю

ukusil

08.03.2017 21:22Почему эквайерер не может напрямую предаствлять данные услуги? Почему для этого нужен посредник в качестве платежного шлюза? Что не умеет эквайрер из того что делает ПШ?

masiandr

08.03.2017 22:39В первую очередь PSP — это продукт, сервис. Мало банков вам предложат полноценный продукт, качественную поддержку. Все-таки банк это банк, а не IT компания. PSP также может дать банальный выигрыш в финансовых условиях: для банка обороты вашего онлайн-бизнеса могут оказаться незначительными, и он предложит вам тариф на общих условиях, если обратитесь напрямую. PSP для него — крупный клиент, и условия для него как правило индивидуальные.

Есть и другие преимущества:

- у многих эквайеров АПИ разрабатывает вендор, который зачастую не уделяет внимания его юзабилити и порогу входа для мерчанта. Нам встречался эквайер, у которого чтобы совершить простую покупку, нужно выполнить цепочку из 5 вызовов в том числе к MPI. Кстати вы знаете что такое MPI? И все это через VPN тунель, который, если построен по публичному каналу, а не по выделенному, постоянно отваливается и нужно держать резервный с автопереключением. PSP в этом плане делает интеграцию проще, сгаживая все углы. Мы например предлагаем разные виды интеграций: набор готовых модулей к CMS, PHP/iOS/Android/React Native SDK. Можно кастомизировать дизайн платежной страницы и подгружать ее на своем сайте в виде виджета, а не редиректом, чего банки не дают. При этом страница будет адаптивная для всех видов устройств с хорошей юзабильностью. В личном кабинете есть детальная аналитика по принятым и выплаченным платежам, стандартизированные отчеты, если надо — акты сверок.

- PSP может выступать в качестве каскадного процессинга: если платеж не прошел у первого эквайера или эквайер не доступен по техническим причинам, переключает на другого «на лету». А эквайеры довольно часто устраивают 2-3 часовые регламентные работы по обновлению ПО, поскольку Visa и MasterCard требуют от них это делать регулярно. На нашей памяти был случай, когда наш клиент работал через 3-х эквайеров параллельно, и 2 из них упали одновременно. Однажды карты MasterCard другого эквайера были не доступны все выходные. Каскадный процессинг увеличивает конверсию в среднем на 5-10%. Если желаете, мы даже подписываем SLA договор, гарантируя уровень доступности сервиса 99.95%.

- гибкий антифрод. У банка как правило стоят обычные лимиты, которые «стреляют» очень часто в самое не подходящий момент. А еще служба безопасности банка любит закручивать гайки на всякий случай. Например в одном из банков лимиты срабатываю почему-то чаще всего по выходным, когда никто из операционного подразделения не доступен. В другом банке ограничение по умолчанию — страна IP-адреса клиента должна совпадать со страной карты. Мы стараемся договориться с банками на минимальные ограничения для нас, а правила антифрода уже настраиваем у себя. Например как вы думаете, какой самый частый фрод у продавцов цветов? Когда мужчина мужчине заказывает цветы и к ним дорогое спиртное. Передавайте нам атрибуты заказа и мы такой платеж автоматом отправим на ручную проверку отделу фрод-мониторинга.

В общем много всяких нюансов, которыми вам прийдется заниматься самостоятельно, если решите работать с эквайером напрямую. Лучше это доверить специалистам PSP, тем более вам это не будет стоить ни копейки.

Survtur

До недавнего времени у платежного аггрегатора была ещё одна важная роль — он упрощал жизнь и позволял удаленно продавать через интернет товары и услуги, при этом не заморачиваясь с кассовыми аппаратами.