Сегодня мы решили поговорить с Сергеем SergeyMaksimchuk Максимчуком, он отвечает за работу с перспективными партнерами в команде инноваций (Innovation Team) Альфа-Лаборатории, которая призвана искать и привносить в Альфа-Банк инновации с внешнего мира. Именно через него стартапы могут предложить свои идеи банку. Задача Innovation team — оценив проект, найти заказчика внутри Альфа-Банка и сделать так, чтобы проект полетел. Так ли это сложно? Чего хочет Альфа-Банк от стартаперов? Что должны сделать команды, чтобы партнерство состоялось? Сергей раскрывает все секреты.

— Как вообще банки и финтех-стартапы могут дружить? Какая в этом польза? Разве они не конкуренты друг другу?

Да, иногда звучат тезисы, что финтех-стартапы съедят банки, и говорят о каком-то противостоянии новых технологических компаний и классических представителей финансового рынка. На самом деле получается удивительная вещь: сотрудничество банков и стартапов приносит выгоду обеим сторонам.

Банку стартапы интересны в плане новых технологий, которые способны упростить внутренние процессы банка либо породить новые клиентские продукты. За счет своего масштаба банк не всегда чувствителен к каким-то узким, нишевым решениям, или каким-то едва зародившимся технологиям. Сотрудничество со стартапами позволяет банку быть более синхронным к окружающим изменениям. Зачем это стартапам? Во-первых, мы крупный заказчик. Во-вторых, поток клиентов. У банка клиентов много, у стартапов, как правило, мало. Другими словами, банк способен дать для тех или иных решений огромный масштаб. А еще, конечно, опыт. Начиная с нами работать, стартапы начинают вникать в банковские процессы, они очень многому учатся у нас. Например, начинают вникать в вопросы государственного регулирования или понимают в деталях процесс, как срастить яркую идею с безопасностью денег и пользователей.

Также некоторым стартапам мы можем дать свои технологии, у нас большой процессинг, мы умеем проводить различные виды платежей, у нас есть, в конце концов, банковская лицензия. Мы можем предоставить свою технологическую платформу стартапам, которые могут использовать ее внутри своего продукта.

Ну и не надо забывать, что стартапы тесно связаны с венчурным рынком, и после успешных проектов с крупными заказчиками у них, как правило, увеличивается капитализация. Они получают финансирование.

— Ну а если самим прикупить стартапчик? Или денег в него вложить? На такое банк пойдет?

У нас в прошлом году был кейс, когда мы проводили due diligence одного стартапа с целью его приобретения. Мы договаривались, что купим программный продукт, который они разработали, их клиентскую базу и пригласим команду стартапа на работу в Альфа-Банк. В этом году мы уже проводим аудит одной известной компании и готовы рассмотреть еще одну-две компании с целью приобретения доли.

А насчет денег… Если мы увидим, что это экономически или стратегически целесообразно, то обязательно в такую компанию проинвестируем. Мы на той степени зрелости, когда банк к этому готов.

— И много стартапов удается «напылесосить» на нашем рынке?

Много. За прошлый год мы проанализировали 315 стартапов, плотно поработали с 65 из них, когда проводилась оценка на ценность и масштаб. Пять стартапов дошло до пилотирования, в результате два потом масштабировались на нашу клиентскую базу.

Пока цифры такие. Я думаю, что в ближайшие год-два рынок будет расти, потому что есть определенные усилия как со стороны частных игроков, так и государственных институтов развития: Сколково, ФРИИ, РВК, которые проводят акселерационные программы, выделяют гранты, инвестируют в стартапы. Появляются все новые и новые лица, команды, которые создают новые продукты.

— Как и где ищутся стартапы?

Существует много инструментов для сбора стартапов, от простого пресс-релиза до сложной многомесячной акселерационной программы. И мы, в принципе, попробовали уже все инструменты.

Мы первыми из банков в 2014 году провели акселерационную программу для финтех-стартапов – Alfa Camp. В ее рамках в течение двух месяцев команды проходили обучение, их задачей было провести исследование и создать прототип продукта, и уже в финале представить его жюри из наших экспертов.

Отклик с рынка был большой. На первую программу мы получили 370 заявок, а на вторую — 888! Сейчас я работаю над запуском третьего Кэмпа. Хотим его запустить в 2017 году

Мы также проводим хакатоны для команд. С Microsoft мы провели виртуальный хакатон, на котором выставили свое программное обеспечение по API, подключение к сервису платежей с карты на карту и попросили команды придумать различные клиентские сервисы, используя нашу платформу.

Вот только что, 5-6 августа в Москве состоялся наш хакатон, на котором команды разрабатывали продукты для состоятельных клиентов и среднего класса. A!Hack получился мощным событием. В него заявилось порядка 80 команд из России, Белоруссии, Украины, Израиля, Польши, Великобритании и США. Участники хакатона использовали высокотехнологичные решения, и их уровень по-хорошему нас удивил.

Также мы поддерживаем ключевые мероприятия. В этом году были одним из организаторов форума FinTech Russia. После этого, кстати, два проекта нашли своего бизнес-заказчика у нас в Альфа-Банке. Мы были официальным партнером Startup Village, крупнейшей конференции для стартапов, которую проводит фонд Сколково.

Мы дружим со всеми игроками стартаперского венчурного рынка. Нас часто зовут в качестве экспертов, чтобы мы рассказали стартапам о каких-то продуктах или технологиях, поделились своей экспертизой. Если у нас есть какой-то запрос, мы делаем рассылку по нашим партнерам, и они через свои каналы доносят информацию до своих резидентов.

— Ну и как происходит отбор, на что вы смотрите в первую очередь?

На первом этапе мы проверяем стартап по нескольким базовым критериям: наличие юрлица, легальная деятельность, наличие денежного оборота. Для нас важно, чтобы у продукта, который стартап нам предлагает, были реальные клиенты, которые платят за него реальные деньги.

А дальше мы ориентируемся на оценки наших внутренних экспертов. Эксперт оценивает проект с разных точек зрения: рынка, команды, бизнес-модели. На основе этих оценок мы выводим финалистов. Стараемся всегда встречаться с несколькими проектами схожей тематики. Для нас важно получить срез, понять, кто есть на рынке, и выбрать лучших.

— Допустим, стартап прошел через это, кто с ним работает дальше?

У каждой идеи есть свой бизнес-заказчик на уровне топ-менеджера одного из подразделений банков. Он вовлечен в процесс, но мы помогаем, иногда делаем проект собственными силами. Сейчас думаем об усилении этой истории, потому что бизнес-заказчику сложно оторваться от своих текущих дел, вовлечься в другой проект. И это выражается в том, что проекты просто откладываются. Мы приносим интересную историю, которая может принести деньги в банк, но у менеджеров нет времени и ресурсов на то, чтобы протестировать эту гипотезу.

Мы хотим, чтобы у нас были внутренние команды, которые могут пилотировать решения стартапов, а потом на этапе масштабирования уже передавать их бизнес-заказчику.

— То есть с теми, кто прошел отбор, начинается сразу пилотный проект? Как это выглядит?

Не совсем так, есть подготовительный этап. Сначала мы делаем выборку по базам данных, определяем тех клиентов, на которых будет проводиться пилотирование. Мы проверяем проект на соответствие всем юридическим нормам, чтобы не было ничего нарушено, скомпрометированы данные. Если все вопросы решены, и затраты на интеграцию стартаперского решения обоснованы расчетной прибылью, мы идем вперед.

У нас на этой стадии отсеивается приличное количество проектов. Либо мы понимаем, что у нас масштаб не тот, что нужных клиентов не так много, либо, что это не принесет желаемого финансового эффекта.

Если же дело доходит до пилотирования, то оно идет в боевых условиях, это может быть масштаб от 10 тысяч до 100 тысяч клиентов.

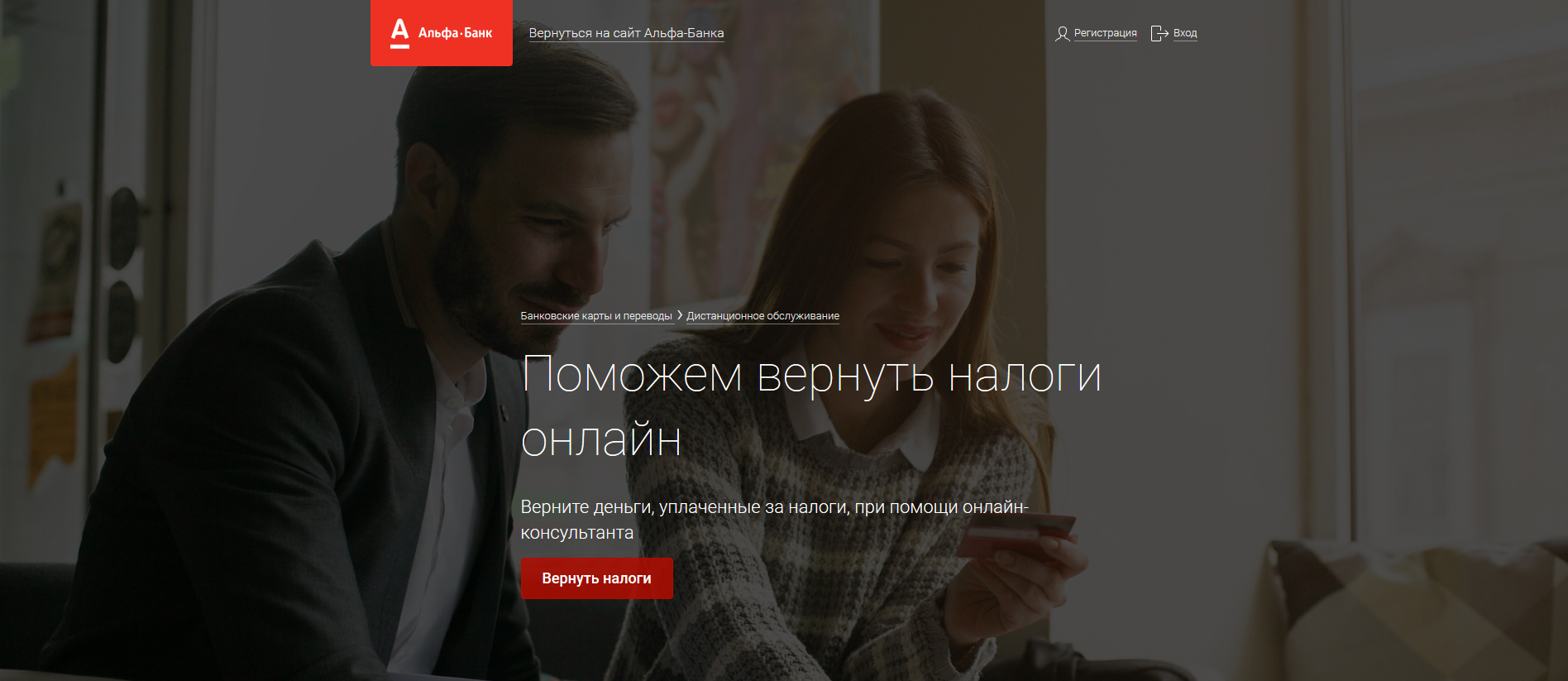

Расскажу интересный пример. Мы в начале этого года запустили сервис по оформлению и получению возврата налога на доходы физических лиц. Он сейчас интегрирован в сайт Альфа-Банка, там есть раздел, через который клиент может, заполнив форму, получить возврат налогов от государства на свою карточку.

Эта услуга платная, там два тарифа, есть помощь в оформлении анкеты, которую нужно распечатать и самому отнести в налоговую, либо можно вообще вызвать курьера домой, который за вас все заполнит и отвезет. Когда мы тестировали, специально не делали ни нулевой комиссии, ни скидок – ничего. Для нас важно было понять, готовы ли люди заплатить такую сумму. Стоимость всегда важна, может оказаться так, что на бесплатную услугу откликнется каждый второй, а когда ты ввел стоимость, клиенты разбежались.

— Вы говорили, что в прошлом году два проекта добрались до прода. Первый – возврат налогов. А второй?

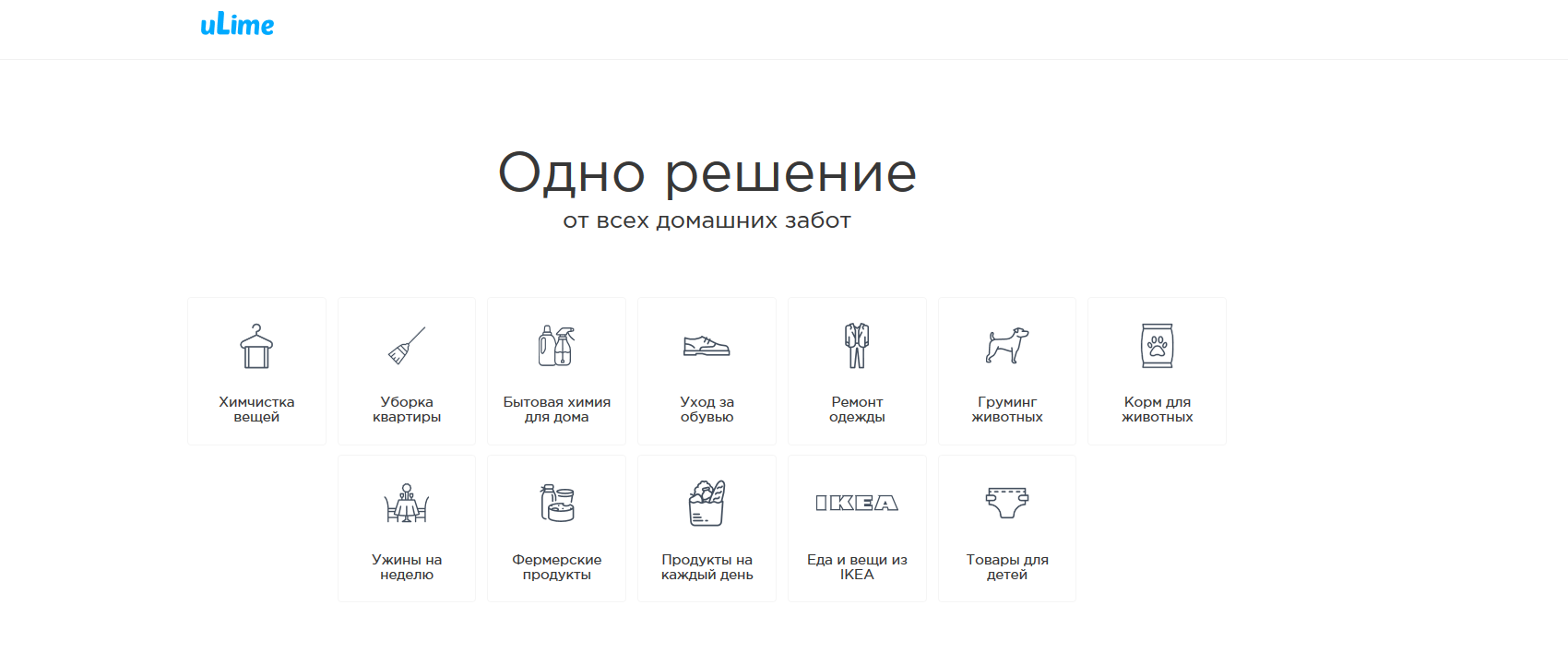

Второй – это сервис uLime, они пришли к нам на акселерационную программу, у них уже был продукт, мы прокачали их с точки зрения взаиморасчетов. С помощью этого сервиса можно было заказать услуги домработницы. У них была проблема, как проводить взаиморасчеты, деньги от клиента сервису, а потом их исполнителям. И мы помогли с этой схемой.

Потом мы пропилотировали их решение на наших клиентах в ограниченном масштабе. Сейчас они стоят у нас на Альфа-маркете, это такая витрина для клиентов, где можно получить услуги со скидкой.

У них расширился перечень услуг, они занимаются доставкой вещей из химчистки, продуктов из супермаркетов и предлагают другие услуги, которыми в повседневной жизни люди часто пользуются. Также мы планируем сейчас более глубокую интеграцию. Допустим, какие-то услуги можно включать в зарплатные проекты, есть интересная гипотеза, что если предложить работодателям оплачивать своим сотрудникам уборку в доме, их производительность труда вырастет в разы.

— Что-то не очень правдоподобно…

Ну это гипотеза, мы мыслим гипотезами. Гипотезу в принципе нужно проверить, стартап позволяет ее проверить более дешево, так как банку не нужно с нуля собирать продукт, уже есть что-то готовое. И у стартапа есть свои выгоды от такого сотрудничества.

— Есть какие-то проверенные приметы, что стартап навряд ли взлетит?

Понять, получится что-то у стартапа или нет, можно уже после первой встречи, иногда после прочтения презентации. Ну не на 100%, а процентов на 70. Я всегда смотрю на команду. Если основатель уверенно рассказывает про рынок, называет все цифры, знает, какое у него точное количество клиентов, это хороший признак.

А плохую команду сразу можно узнать по презентации. Я по слайду о конкурентах часто понимаю, насколько хорошо люди знают свой рынок. Когда, допустим, не указывают совсем конкурентов, а они есть, либо указывают неверных конкурентов. Это для меня сигнал, что ребята не знают своего клиента, и у них вряд ли что-то получится.

— Слышал, вы разрабатываете платформу быстрой оценки стартапов. Что это будет за зверь?

Это совершенно новая история. Банк у нас большой, много подразделений, стартапы пытаются донести информацию о себе с разных сторон. Мы хотим упорядочить эту работу. Для этого создаем платформу, в которую, с одной стороны, стартапы будут писать, что у них есть, а с другой стороны — наши эксперты будут оценивать заявки.

Как сейчас все происходит: проекты попадают к нам через разные каналы — через почту, социальные сети, формы на сайте и даже колл-центр. Где-то есть презентация, где-то нет. Все это нужно где-то складировать, запрашивать дополнительную информацию, пересылать коллегам. Затем контролировать коллег, чтобы они все оценили, погрузились в проект. Эта неупорядоченность влияет на сроки и косвенно на качество.

Пилотная версия продукта появится в августе, это будет веб-платформа. С ее помощью мы сможем формировать открытые запросы на рынок, собирать заявки, структурируя информацию в том виде, который будет удобен для оценки. Заявки будут автоматически маршрутизироваться. Важно, например, чтобы проект, связанный с инвестициями, попадал к эксперту в корпоративно-инвестиционный банк, который может его объективно оценить с учетом своей экспертизы. Через эту платформу все процессы будут идти быстрее и более контролируемо.

Если у вас остались какие-то вопросы о том, как банк работает со стартапами, или вы хотите рассказать о своем собственном — будем рады вашим комментариям.

Комментарии (4)

Codenamed

08.08.2017 15:27Главный вопрос для любого, кто хочет делать финтех-стартап не в том, купит ли его какой-нибудь банк, а в том, почему банки не посморят на донора хороших идей, и не реализуют их сами :)

alobzov

08.08.2017 21:28Вопрос текущей ценности и потенциала нового бизнеса. На разработку нужно время, за которое рынок может серьезно измениться — появятся конкуренты, альтернативы, продукт морально устареет и потеряет свою аудиторию. А если есть готовый бизнес, приносящий реальный доход, почему бы и не проинвестировать в него?

Veliant

Какие перспективы у Вашего сервиса «Поток»? Не взлетел?

SergeyMaksimchuk

Поток работает с реальными клиентами, развивается и ищет масштабируемую модель. Они строят новую модель кредитования (физические лица кредитуют малый бизнес), что вызывает определенные сложности. Далеко не все можно сделать так быстро, как хочется, не все гипотезы подтверждаются. Там очень сильная команда, они идут от потребностей своих клиентов, много с ними общаются, постоянно вносят улучшения. Уверен, что у них все получится!