Прошел год с момента публикации моего прошлого обзора стейблкоинов: с тех пор один фигурант той статьи успел обнулиться, еще два испытали мощный депег, а к оставшимся регуляторы в США накидали до кучи всяких предъяв. Создается впечатление, что «приличных стейблов» просто не существует — давайте вместе разбираться, так ли это?

будет читать мою статью – ведь за прошедший год, как ни странно, дозашкварились в основном все, кроме USDT")

Далее я буду предполагать, что вы уже знакомы с моей прошлогодней статьей о стейблкоинах. Там, помимо прочего, описывается принцип действия разных механизмов привязки стоимости токенов к $1 — это очень важно понимать, но дублировать эту информацию я здесь не буду.

Для контекста дам краткое резюме выводов, к которым я пришел год назад:

USDC и BUSD выглядят самыми надежными с финансовой точки зрения.

Tether/USDT обладает наибольшей ликвидностью, но к надежности его резервов и чистоплотности создателей есть большие вопросы (так что крупные суммы хранить в нем я не советовал).

DAI выглядит фундаментально достаточно устойчиво, и при этом его архитектура запрещает централизованно блокировать «неугодные» кошельки (но надо учитывать, что большая доля USDC в резервах означает косвенную зависимость от стабильности этого токена).

TerraUSD/UST — ужас‑ужас, обычным людям лучше не трогать трехметровой палкой.

Через два месяца после публикации той статьи TerraUSD с громким скандалом обвалился практически до нуля — мне до сих пор иногда пишут люди в ключе «большое спасибо, прочитал тогда и вовремя продал все свои UST». Ну а на прошлой неделе на волне банкротства Silicon Valley Bank на 10–15% просели котировки уже USDC и DAI — и ряд пописчиков написали мне в личку что‑то вроде «что с лицом, USDC‑инвестор?!».

Так что, я подумал — это как раз отличный момент, чтобы заново оценить все крупные стейблкоины на предмет их надежности и подумать о том, какие еще риски могут подстерегать тех, кто ими пользуется.

Кстати, fun fact: TerraClassicUSD (наследник стейблкоина UST, «обнулившегося» в мае 2022 года в связи с громким крахом Luna) сейчас стоит чуть больше $0,02, что дает ему общую капитализацию около ~$230 млн и 10-е место в списке крупнейших стейблов. Бывалые криптаны – расскажите, пожалуйста, кто и зачем покупает этот двухцентовый «стейблкоин», в чем тут фишка?!

Disclaimer: Всё написанное ниже не является индивидуальной или публичной инвестиционной рекомендацией. Я просто делюсь результатами своего анализа разных стейблкоинов и говорю о том, к каким выводам это меня подталкивает в отношении моих собственных финансов.

USDC: оступившийся самурай

Начнем мы не с самого крупного Tether, а со второго по размеру USDC, потому что он сейчас больше на слуху. USDC — это стейблкоин с фиатным обеспечением; это значит, что под каждый токен в обращении где‑то в надежном месте должен лежать один настоящий доллар (в виде ценной бумаги или кэша в банке).

10 марта внезапно выяснилось, что для примерно 7% от резервов USDC фразу «обеспечение лежит в надежном банке» нужно на самом деле читать как «деньги зависли в заведении‑банкроте». Криптаны немного паникнули и начали массово сливать свои запасы USDC — что привело к депегу (отвязке котировок от $1) примерно на 10–15% (в зависимости от того, какие данные брать).

Обратите внимание: обвал USDC произошел именно в выходные, после закрытия банков в США. Привязка к доллару для любого фиатного стейблкоина обеспечивается в первую очередь бесперебойным обменом токенов на реальные доллары — ведь тогда в случае депега у арбитражеров появляется стимул массово скупать USDC по 90 центов, и сразу же менять их на полноценный доллар из казны Circle (эмитента USDC), извлекая мгновенную прибыль. Так вот, этот механизм как раз и не работает в выходные — так как банки тупо закрыты и перечислить доллары взамен токена технически невозможно.

В итоге (как я и предполагал в своей субботней статье про крах Silicon Valley Bank), после открытия банков в понедельник привязка USDC к доллару восстановилась, и в настоящий момент котировки колеблются близко к $0,999 за один токен (обещание американских регуляторов возместить вкладчикам все депозиты тоже сыграло тут не последнюю роль). Так что, если вы не делали резких движений в выходные — то и не должны были особо пострадать.

Давайте посмотрим, что же всё‑таки лежит в резервах USDC на текущий момент. Надо сказать, что за прошедший год прозрачность этого стейблкоина сильно выросла: в ежемесячном отчете о резервах теперь раскрывается их детальная структура — вплоть до разбивки по конкретным облигациям; а на сайте Circle еженедельно обновляется оперативная информация по изменению резервов. Более того, Circle еще и ежегодно публикует свою полную аудированную отчетность, что является редкостью среди эмитентов стейблкоинов.

По последним данным на 11.03.2023, 77% резервов USDC находилось в сверхнадежном госдолге США (US Treasury Bills) со сроком погашения не более года, а оставшиеся 23% лежали в качестве кэша на счетах в семи американских банках. К сожалению, названия трех из этих банков начинались на «Si» (Silvergate, Silicon Valley и Signature), а это, по нынешним временам, означает попадос — все три прекратили свою деятельность на прошлой неделе (к счастью, их вкладчики не пострадали). Надеюсь, что ребята из Circle сделали правильные выводы и отныне постараются хранить кэш в топовых надежных банках (типа Bank of New York Mellon), а не во всяких местечковых непонятных структурах.

Итого, плюсы USDC:

Высочайший уровень прозрачности среди всех стейблкоинов (лично мне сейчас не хватает только подробной разбивки по кэшу — какие конкретно суммы лежат в каких конкретно банках).

77% резервов лежит в самых надежных активах (US Treasuries), которые еще и приносят доходность на уровне ~5% годовых, что положительно сказывается на потенциальной возможности эмитента закрывать дырки в балансе за счет получаемой доходности.

В кризисной ситуации Circle озвучили однозначный и правильный месседж: «в случае необходимости, любая недостача будет покрыта нами за счет внутренних ресурсов и привлечения капитала». Хотя, конечно, на словах в подобной ситуации все Львы Толстые, а как доходит до дела — случается всякое...

По крайней мере до событий текущего месяца, USDC выглядел как наиболее вероятный кандидат для сотрудничества с разными мейнстримными финансовыми гигантами — см., например, анонсы о сотрудничестве с MasterCard. А это значит, что к его стабильности будут предъявляться повышенные требования (со стороны как партнеров, так и регуляторов).

Минусы USDC:

К риск‑менеджерам Circle появились серьезные вопросы. Ребята, у вас всего 7 банков, которые надо было мониторить — может быть, вы не будете складывать половину кэша ровно в тот, где на балансе висят конские подковерные убытки (раскрытые в отчетности)? Создается ощущение, что в данном случае удобство взаимодействия с банком было поставлено выше оценки кредитных рисков.

Сама ситуация с депегом более чем на 10% (пусть и кратковременным) отныне, конечно, запятнает репутацию USDC в глазах широкой публики. В бизнесе по внушению окружающим ощущения стабильности, зернышко сомнения в этой самой стабильности — это уже само по себе опасно. Вон, спросите у Silicon Valley Bank, который оказался вынесен благодарными вкладчиками ровно в тот момент, когда стартаперы хором усомнились в его устойчивости...

Не забываем, что в код USDC (как и во всех других централизованных стейблкоинах — включая USDT и BUSD) встроена возможность блокировать любой адрес кошелька по указке. Учитывая то, что эмитент Circle зарегистрирован в США — примерно понятно, чья конкретно «указка» это будет. (Например, после внесения протокола Tornado Cash в штатовский санкционный список, Circle в первых рядах понеслись замораживать их USDC‑адрес.)

Резюме: Несмотря на факап с Si-банками, лично мне USDC по-прежнему кажется по совокупности всех факторов наиболее надежным стейблкоином из доступных.

USDT (Tether): непотопляемая Звезда смерти

Собратья‑криптаны очень любят злорадно указывать на то, что я уже больше года предрекаю скорый и неминуемый крах и обнуление Tether — а он всё никак не происходит. С этим злорадством есть одна небольшая проблема: я никогда не прогнозировал обязательный обвал USDT, а уж тем более — скорый. Моя позиция всегда была следующей: по целому ряду признаков у этого стейблкоина есть существенные риски наличия скрытых финансовых проблем. Это не значит, что он обязательно в итоге обнулится; но лично для меня даже условная 10% вероятность обвала — была поводом держать свои деньги в менее сомнительных альтернативах.

Недавнее банкротство Silicon Valley Bank привело к тому, что прозрачный USDC сразу же просел, так как все знали названия банков, в которых хранятся его резервы. А совершенно непрозрачный USDT, про который можно только догадываться — где конкретно лежат его деньги? — остался непоколебим, как скала. Хотя, вполне возможно, что Тезеровские банки — это какая‑то шляпа еще хуже (мы этого просто не знаем).

Получается, здесь работает интересный эффект: в каком‑то смысле, непрозрачность стейблкоина иногда может работать на повышение его стабильности! Чем меньше знают широкие массы криптанов — тем крепче им спится, и тем ниже вероятность того, что они все вместе побегут доставать свои деньги из USDT. Правда, есть и обратная сторона этой медали: в какой‑то момент может оказаться, что внутри резервов Tether на самом деле лежат какие‑то никому не нужные фантики вместо реальных денег (см. историю с FTX) — и все будут говорить «ничто не предвещало беды, как мы могли догадаться?!»

Но давайте всё же глянем, что известно о резервах Tether на текущий момент. Настоящий аудит, несмотря на многолетние обещания, они родить так и не смогли (подозреваю, что его мы не увидим вообще никогда), но отчеты о резервах за подписью приличной аудиторской фирмы BDO исправно публикуются каждый квартал, и вот что мы там видим по состоянию на 31.12.2022:

58% лежит в надежных US Treasury Bills (это мы любим).

24% находится во вроде бы не сильно рискованных инструментах (фонды денежного рынка, кэш в банках, и так далее) — но тут уже немного смущает, что мы не знаем конкретных наименований контрагентов. Соответственно, оценить надежность вот этого всего уже сильно сложнее.

Оставшиеся 18% — это сборная солянка из вообще непонятных позиций, по которым не раскрыто практически ничего: какие‑то неназванные фонды, некие выданные непонятно кому займы, таинственная графа «прочее» на $2,7 млрд... Опять же, реальной картины мы здесь просто не можем знать — но, памятуя о любви криптанов к вложению чужих денег во всякую шляпу, исключать вероятность того, что там на самом деле дырка от бублика, сложно.

Кстати, в прошлом году были спекуляции по поводу того, что треть резервов Tether лежит в неизвестно чьих коммерческих долговых бумагах — тогда как раз зашатались китайские строительные компании, и казалось, что это может затронуть резервы USDT. Но все такие бумаги с тех пор загасились, кажется, без видимых проблем — и теперь такой позиции в структуре резервов уже нет.

Итого, плюсы USDT:

Это всё еще самый большой стейблкоин по общей капитализации, у него отличная ликвидность, а также имеющийся запас доверия криптанов (не всегда понятно, правда, на чем основанный).

Кто‑то считает, что Tether будет более успешно сопротивляться попыткам западных правительств наложить санкции на конкретные «неугодные» кошельки — ссылаясь на пример с Tornado Cash, когда после попадания протокола в SDN‑санкции его USDT‑адреса не оказались заблокированы. Но я на этот тезис смотрю скептически, так как сам Tether сразу же выпустил пресс‑релиз с общим посылом «готовы заблокировать всё, что скажете, по первому свистку от американских регуляторов — присылайте инструкции!».

Никто точно не знает, где конкретно лежат активы Tether — поэтому и предъявить «а у вас вот там банк ненадежный, караул!» невозможно.

Минусы USDT:

Никто точно не знает, где конкретно лежат активы Tether — поэтому невозможно убедиться, что они лежат в надежном месте.

Оценить финансовую стабильность для 18% (а если быть совсем скептиком — то для 42%) резервов практически невозможно — так что эта часть может быть подвержена существенным просадкам (но деталей мы не знаем — см. пункт выше).

Компания Tether Holdings Limited зарегистрирована в офшоре Британских Виргинских островов — который не то чтобы славится строгим регулированием. С учетом того, что руководство Tether ранее уже было поймано за руку на лжи и сомнительных действиях — есть определенные риски повторения истории (впрочем, сильно «мутить» у ребят стимулов тоже нет — сохранять статус кво и грести процентную доходность с бесплатных резервов всё же выгоднее).

Мы видим, что американские регуляторы сейчас сильно ужесточают позицию по отношению ко всем криптоактивам. Есть вероятность, что крупные «зарубежные» стейблкоины в какой‑то момент начнут гасить с особенным рвением — а то чего это они, не офигели ли внешнюю неподконтрольную США денежную систему создавать?!

BUSD: бинансо-американский младший брат USDC

В прошлой статье я писал, что BUSD очень похож на брата‑близнеца USDC — и это всё еще так. Высокий уровень прозрачности, деньги размещены в надежных резервах в американских бумагах и банках (ну как, к надежности банков, как видим, возникли вопросики в итоге), компания‑эмитент Paxos зарегистрирована в США.

Но есть и нюансы: Binance USD, как видно из названия, аффилирован с криптобиржей Бинанс — которая, в свою очередь, не имеет какой‑то внятной юрисдикции и в последнее время разными частями тела периодически вляпывается в скандальчики (ну, не ужас‑ужас, но всё равно неприятно).

В одном таком скандале давайте разберемся поподробнее. Важно понимать, что настоящие «оригинальные» токены BUSD обращаются на блокчейне Ethereum (протокол ERC-20) — именно про них мы точно знаем, что они обеспечены раскрываемыми в отчетах Paxos резервами (читай: настоящими «хрустящими долларами»). Если вы встречаете где‑то BUSD в другой сети (отличной от Ethereum) — то его можно считать обеспеченным, только если под него в каком‑то надежном месте крепко зарезервирован настоящий «эфирный» токен BUSD.

Так вот, в какой‑то момент выяснилось, что криптобиржа Binance достаточно вольно обращалась с этим принципом: в собственном блокчейне BSC у них регулярно почему‑то оказывалось существенно больше токенов BUSD, чем было «схоронено« на спецсчете в оригинальных ERC-20 BUSD. Конфуз! Именно поэтому, кстати, лично я свои стейблкоины храню в ERC-20 (несмотря на более высокие затраты на операции с ними) — всё‑таки, надежность блокчейна Эфириума повыше большинства других будет, и вероятность мутных манипуляций там пониже.

be like: «нет времени объяснять, ну всё пока, я дома молоко на плите оставил!»")

Возможно, не в последнюю очередь из‑за этой истории американский регулятор SEC послал в феврале досудебную предъяву в адрес Paxos — типа, «нарушаете, господа, пройдемте‑с!». Чем закончатся переговоры между Paxos и Комиссией по ценным бумагам США пока непонятно — деталей претензий мы не знаем (лично мне вся ситуация кажется крайне надуманной со стороны SEC).

Сам эмитент Paxos уже прекратил выпуск новых токенов BUSD из‑за разбирательства с SEC, при этом обмен старых на доллары продолжается. Поэтому стабильность привязки котировок к $1 сохраняется, но общий объем токенов в обращении уже упал в два раза менее чем за месяц: с $16 млрд до текущих $8 млрд.

Плюсы BUSD:

Высокая прозрачность и качество резервов (на уровне как минимум не хуже USDC).

Минусы BUSD:

Странная история с недообеспеченными Binance‑Peg BUSD в сети Бинанс (впрочем, на надежность оригинальных BUSD на блокчейне Ethereum это тень не бросает).

Продолжающиеся разборки между SEC и Paxos — которые непонятно чем кончатся. Есть ощущение, что США решили показательно пороть все хотя бы минимально «нелояльные» криптопроекты, и сама идея «весьма популярного стейблкоина от канадо‑китайского парня с криптобиржей без внятной юрисдикции» их триггерит, как красная тряпка быка. Так что для будущего BUSD это всё выглядит не очень воодушевляюще (с американскими регуляторами бороться — себе дороже).

DAI: децентрализованный стейбл с централизованным обеспечением

В отличие от предыдущих стейблкоинов, у DAI обеспечение не в фиатных (традиционных финансовых) активах, а в крипте. Подробнее я расписывал принцип в отдельной статье, тут повторяться не буду.

Мой вывод годовой давности был примерно следующим: с точки зрения финансовой устойчивости DAI выглядит относительно прилично, при этом плюсом этого токена является то, что там в коде не зашита возможность централизованной блокировки конкретных кошельков. (Тогда только начинал раскручиваться маховик санкций против России, так что риск таких «адресных» блокировок всех волновал.)

На текущий момент, если честно, фишка с отсутствием в смарт‑контрактах «банилки» уже не выглядит столь критичной. Так как гораздо более вероятным выглядит другой сценарий: по какой‑то причине американский санкционный орган прикажет заблокировать USDC‑кошелек, связанный с DAI (как это произошло в случае с Tornado Cash) — и всё, кранты стейблкоину.

Почему? Потому что сейчас две трети токенов DAI в обращении обеспечены именно стейблкоинами USDC:

По сути, в настоящий момент DAI в значительной степени уже превратился в «децентрализованную» обертку вокруг централизованного фиатного стейбла (USDC). В кавычках — потому что, как мы видим, такая косвенная зависимость от USDC влечет за собой и перенятие его рисков. На графике ниже видно, что DAI и USDC вели себя практически одинаково во время мартовского кризиса доверия к «силиконовому» банку SVB.

и USDC (оранжевый) была практически идентичной после банкротства Silicon Valley Bank; в то время как USDT (голубой) даже немного укреплялся свыше $1")

Плюсы DAI:

Нет механизма централизованной блокировки конкретных кошельков с DAI.

Минусы DAI:

Финансовая стабильность DAI напрямую зависит от USDC: если с ним что‑то случится, то DAI точно так же пострадает.

Чрезмерная завязанность на USDC делает DAI уязвимым для атаки со стороны регуляторов: если они заставят Circle заблокировать USDC‑адреса протокола (а сделать это проще простого), то токены DAI окажутся недообеспеченными и сложатся в три раза.

Резюме: Исходя из сказанного выше, мой текущий энтузиазм к DAI подуменьшился с прошлого года. Я по‑прежнему считаю, что с фундаментальной финансовой точки зрения этот стейбл является приличным (не сильно хуже USDC) — но при этом его финансовая стабильность зависит от того же самого USDC, а поверх этого еще добавляются дополнительные риски «бана» со стороны регуляторов в США, если они захотят окончательно идти священной войной против децентрализованных стейблкоинов. Получается — общая сумма рисков как бы даже выше, чем у отдельного USDC.

TUSD (TrueUSD): новоприбывший в списке «больших ребят»

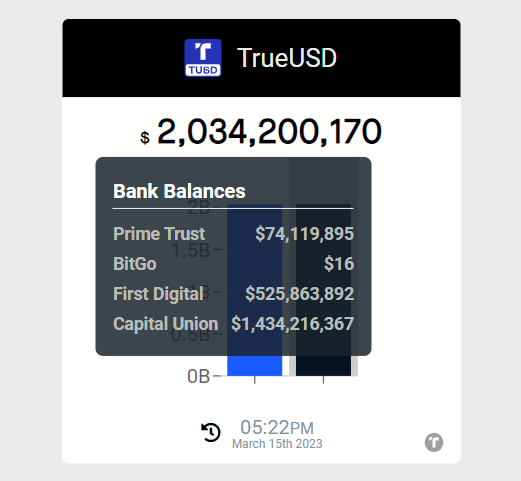

Раз уж после краха UST (TerraUSD) в мае прошлого года в нашем списке топ-5 стейблкоинов освободилось вакантное место — давайте пару слов скажем о TrueUSD, который сейчас занимает в нем пятое место с капитализацией в $2 млрд (причем, из этого объема примерно половина токенов выпущена за последний месяц на волне банкротства SVB).

Это такой же стейблкоин с фиатным обеспечением, как и USDT/USDC/BUSD. Судя по ежеквартальному отчету о резервах, выпуском токенов занимается сингапурская компания Techteryx. В отчете также говорится, что все резервы лежат на эскроу‑счетах в разных банках/трастах в США, Гонконге и на Багамах.

Интересной фишкой TUSD является то, что они показывают у себя на сайте остатки резервов в разных банках якобы в режиме реального времени (уж не знаю, как это можно действительно проверить).

Как видим, большая часть денег (70%) лежит на Багамах в банке Capital Union (говорят, что этот же банк обслуживает еще и Tether). Кредитного рейтинга от какого‑либо ведущего агентства у этого банка, как я понимаю, нет. Еще примерно четверть находится в гонконгском трасте First Digital.

Плюсы TUSD:

Можно мониторить в реальном времени, между какими банками гоняют деньги в резервах.

Минусы TUSD:

Не совсем очевидно, как оценивать надежность хранения средств в офшорных банках.

Небольшая капитализация стейблкоина означает, что в случае паники держателям токенов легче устроить «набег на резервы» — так что любые небольшие проблемы с резервами рискуют молниеносно разрастись в большую дыру (ведь активы из всех «приличных» мест быстро вынесут через механизм redemption).

Резюме: Меня всё‑таки слишком смущает не сильно большая капитализация и банки, в кастоди которых находятся резервы.

Итоговые выводы

Пара слов сначала о том, зачем лично мне нужны стейблкоины: с февраля 2022 года они составляют часть моей финансовой подушки безопасности. Я понимаю, что независящие от меня обстоятельства окружающего мира могут привести к тому, что мои банковские счета (и в РФ, и в других странах) могут оказаться мне недоступны — а в случае необходимости экстренного переезда в другую страну, наличной валюты с собой много не увезешь.

Поэтому часть моего капитала в крипте внушает в меня чуть больше уверенности, что я с семьей смогу в случае чего переехать на новое место и использовать там эту крипту, чтобы на нее жить (платить за еду, аренду жилья, и так далее).

Именно для этой цели я и использую долларовые стейблкоины (хоть они очевидно и обесцениваются со временем из‑за инфляции). Конечно, как мы видим, даже стейблкоины подвержены рискам — но, по крайней мере, эти риски нескоррелированы с другими частями моей финансовой подушки (деньги на банковских счетах, наличная валюта). Так что я тут исхожу из того, что диверсификация в этом деле в любом случае полезна.

Исходя из анализа выше я принял следующие решения для себя лично (не является рекомендацией кому бы то ни было):

Половину своих криптозапасов я конвертну в Биткоин (буду мамкиным шифропанком теперь). Да, конечно, волатильность там огромная и сохранность долларовой суммы никто не гарантирует — но зато и заблокировать этот актив, или волевым решением его «обанкротить», тоже никто не сможет. (На всякий случай еще один disclaimer: я не советую вкладывать в нестейбловую крипту суммы, которые вы морально не готовы потерять полностью.) На горизонте 3–5 лет рассматриваю как вполне возможный сценарий того, что Биткоин кратно вырастет в цене с приходом очередной волны энтузиазма на мировых финансовых рынках (почему не смотрю для целей таких вложений на альткоины — писал здесь).

Оставшуюся сумму в виде стейблкоиновой подушки я разделю между USDC, BUSD и USDT. Самым надежным тут по‑прежнему выглядит USDC, но я решил и здесь пойти по пути большей диверсификации: это повышает вероятность в какой‑то момент «обжечься» как минимум на чем‑то одном, но зато и снижает вероятность «спалить» всю сумму сразу. Даже в Tether решил часть положить: несмотря на то, что большие вопросы к их резервам у меня остались — не вижу криминала в том, чтобы держать там небольшую долю от подушки с целью диверсификации. А вот DAI и TUSD меня как‑то не сильно воодушевляют на данный момент.

Если материал оказался для вас полезным — буду благодарен за подписку на мой ТГ‑канал RationalAnswer про разумные подходы к личным финансам и инвестициям.

Комментарии (42)

Proydemte

00.00.0000 00:00Если уж в биткойн зашли, почему ради деверсификации тогда и эфир с кардано не загрузиться?

RationalAnswer Автор

00.00.0000 00:00Я в целом за BTC/ETH, эфира у меня уже есть немного. Биткоин - наверное, на волне дискуссий с моим другом биткоин-макси больше.

ivvi

00.00.0000 00:00А какие перспективы у Кардано? Почему он заслуживает внимания, на ваш взгляд? Ответьте как для человека, который о нём вообще ничего не знает, например.

Proydemte

00.00.0000 00:00Я про него (и в целом крипту) не знаю фактически ничего. Читал где-то что он развитие идей эфира, с учётом ошибок и без легаси.

Спросил потому что в каком-нибудь гугл финанс открываешь раздел про крипту, он идёт на третьем месте после битка и эфира. Как бы серьёзный критерий.

aweawem

00.00.0000 00:00В плюсы USDC нужно учесть тот факт, что достаточно много их токенов заблокированы в разных крипто валютных протоколов и их нельзя достать по щелчку пальцев. Фразу, что DAI обеспечен USDC читается так: чтобы достать оттуда 1 миллиард USDC для начала нужно сжечь 1 миллиард DAI. Плюс все возможные DAO тоже имеют немало заблокированных USDC. По поводу наследника Terra USD — USTc, который торгуется по 2 цента, можно сказать, что это уже просто мем валюта, на волатильности которой умельцы делают немало "иксов". Плюс есть немало адептов восстановления привязки, а также не мало тех, кто до сих пор отрицает случившееся и не продаёт свои обесценившиеся токены в ожидании чуда (например, что сейчас гос. органы арестуют какие-нибудь секретные активы До Квона и раздадут из всем держателям USTc).

vicsoftware

00.00.0000 00:001 миллиард USDC для начала нужно сжечь 1 миллиард DAI

Насколько я понимаю - не совсем. Там же "125% collateralization ratio", чтобы выпустить 100 DAI надо заложить 125 USDC. Соответственно, сжигая 1 млрд. DAI высвобождаешь 1,25 млрд USDC (а то и больше).

mapcuk

00.00.0000 00:00-1Есть ещё интересный стейбкоин FRAX и в этом проекте также есть токен FPI, который привязан к уровню инфляции. Можно в FPI вложить для защиты от инфляции????.

А чтоб не лежали просто так, можно вложить в пул ликвидности FRAX-FPI и зарабатывать на комиссиях ????(не инвестиционная рекомендация), но только это всё на блокчейне Ethereum, а там комиссии высокие ????

aweawem

00.00.0000 00:00А за чей счёт банкет? Они стабильно богатеют за счёт инфляции и раздают деньги держателям токенов?

vicsoftware

00.00.0000 00:00как обычно в пулах - при обмене одного актива на другой, пул получает небольшой процент, который распределяется между всеми вложившимися в пул

mapcuk

00.00.0000 00:00+1На сколько я понял из описания, когда покупаешь FPI - ты пополняешь копилку FRAX, которые потом куда-то вкладываются (предположу что опять же в пулы ликвидности), там они что-то зарабатывают и этим обеспечивают разницу между 1$ (который ты вложил) и уровнем инфляции. Если доходы превышают уровень инфляции, то разница выплачивается держателям токена FPIS (это мотивация покупать FPIS), а если наоборот, доходы не покрывают уровень инфляции, то чеканятся новые токены FPIS и продаются для покрытия дефицита. При этом FPIS должны дешеветь, но этот риск уже на себя берут держатели FPIS.

Модель похожа на сам FRAX

Обычно стейблкоины обеспечивают чем-то реальным (вклады, US Treasury) как USDC, USDT или алгоритмически за счёт другого токена как Terra Luna (которая грохнулась)

Сам FRAX - это гибрид, например 75% он обеспечен USDC, а остальное 25% за счёт FPS.

Ryav

00.00.0000 00:00В какой сети хранить USDT, а USDC? Почему говорят только о самих токенах, но обходят стороной сети?

ERC20 слишком дорогая, её не предлагать. :)

aweawem

00.00.0000 00:00Так если именно хранить, то как раз ERC20. Пару раз в год заплатить 10-20$ на комиссию при переброске средств не проблема. А если вы постоянно торгуете, так и храните всё на бирже или в TRC, Polygon и прочих L2 решениях.

Ryav

00.00.0000 00:00Да у меня суммы небольшие, но платить 1-10% я не готов, т.к. переводы туда-сюда куда чаще требуются, чем раз в год, а с такими комиссиями это всё быстро улетучится. Но и риски потери тоже хотелось бы минимизировать.

RationalAnswer Автор

00.00.0000 00:00Я храню в ERC-20, но детально в вопрос сетей не нырял. Ко всяким бриджам у меня большие вопросы - их регулярно ломают на большие суммы.

mapcuk

00.00.0000 00:00+2Нативно Circle поддерживает USDC в нескольких блокчейнах:

Algorand

Avalanche

Ethereum

Flow

Hedera

Solana

Stellar

TRON

Вот тут подробнее описано и указаны адреса смарт-контрактов, и тут общая информация.

Более того у Circle есть API для crosschain конвертации USDC, но проще всего конвертировать через биржу. Если хочется без KYC, то можно перевести через multichain.org

Лично мне больше нравится Avalanche там и комиссии низкие и DeFi неплохо развито.

В обменниках (типа bestchange.ru) вроде как больше предпочитают USDT и USDC в сети Tron.

gmtd

00.00.0000 00:00Вопрос в ликвидности одной и той же валюты в тех или иных сетях

Тот же USDT в разных сетях по разному предлагается/покупается на P2P

Разница может с лихвой превысить комиссию эфириума

gmtd

00.00.0000 00:00+1Самый прикол, что до сентября, когда erc20 перешла на новый протокол, можно было делать трансфер в два раза дешевле чем сейчас (в периоды низкой загруженности сети). Сейчас таких периодов нет.

А разговору то было о снижении комиссии за газ...

powerman

00.00.0000 00:00Так вроде снижение комиссий запланировано после ещё пары обновлений, вроде этой осенью, если не путаю.

Dynasaur

00.00.0000 00:00+1Извините, я с деревни. Какой смысл держать стейблы тем, у кого есть доступ к долларовой инфраструктуре? Ну можно же просто держать доллары, зачем им вот это вот всё?

И второй вопрос - если держать настоящие доллары проще, то получается, все эти приседания со стейблами только для обхода запретов, санкций, проверок, комплаенсов и прочих рогаток регуляторов? Ну, тогда регуляторы явно это загасят. Нет?

RationalAnswer Автор

00.00.0000 00:00Какой смысл держать стейблы тем, у кого есть доступ к долларовой инфраструктуре?

В России тоже был доступ к долларовой инфраструктуре в январе прошлого года. А в феврале оказалось, что уже нету.

если держать настоящие доллары проще, то получается, все эти приседания со стейблами только для обхода запретов, санкций, проверок, комплаенсов и прочих рогаток регуляторов? Ну, тогда регуляторы явно это загасят. Нет?

Концептуально - да, лично для меня, крипта в значительной степени про это. Регуляторы рано или поздно загасят - да, похоже на то, что к этому придет в итоге. Но как конкретно это будет выглядеть, пока непонятно. Лично мне сейчас с заначкой в крипте, несмотря на всё это, спокойнее, чем без нее.

powerman

00.00.0000 00:00+1Регуляторы загасят что смогут. Но будет и та крипта, которую они загасить не смогут.

Да, они будут пиарить "нерукопожатность" неподконтрольной крипты, рассказывая сколько энергии "впустую" переводит биток, что монеро пользуются только наркокартели и т.д. и т.п. Но, как и с "пиратством" копирастов этот пиар проблему не решит.

В результате, полагаю, в самом худшем случае крипта разделится на два лагеря - один "белый" с полностью контролируемой регуляторами криптой (в наихудшем сценарии он выродится в CBDC) и второй "чёрный", на котором будет крайне проблематично (а скорее невозможно) показывать честные доходы и платить налоги, в связи с чем купить на такую крипту хлеб вряд ли получится и её обмен на "белую" будет сильно осложнён, но она всё-равно будет довольно сильно востребована (в т.ч. и на государственном уровне для "вы не понимаете, это другое").

Proydemte

00.00.0000 00:00и второй «чёрный», на котором будет крайне проблематично (а скорее невозможно) показывать честные доходы и платить налоги, в связи с чем купить на такую крипту хлеб вряд ли получится и её обмен на «белую» будет сильно осложнён

Как только регулятор фителёк прикрутит, то будет малая ликвидность, а волатильность и как результат цена транзакции взлетят на порядок.

А если введут уголовную ответственность, то и количество желающих криптовать поуменьшится уже на порядки.

Плюс те люди которые пролетят при запрете, тоже будут обходить стороной подобные схемы.

А как говорят — it is not «if», it is «when».

gmtd

00.00.0000 00:00Часто переводы в крипте проще и дешевле чем в фиате. Особенно через границу России.

Не говоря об отсутствии необходимости в отчетности

Это не значит уход он налогов. Можно получать крипту, наличить на свой банковский счет, платить налоги и спать спокойно (до какого-то времени)

Когда из-за рубежа приходят доллары или даже рубли, намного меньше суммы в $10000, порой приходится чуть ли не танцевать перед банком, чтобы доказать, что ты честный пацак

Dynasaur

00.00.0000 00:00Что по сути и есть обход комплаенсов и прочих рогаток. Что, конечно, понятно с житейской точки зрения. Но не для того рогатки вводились регуляторами, чтобы честные пацаки их обходили.

spiridonov

00.00.0000 00:00Я переехал за пределы 1/7 части суши давно уже, а в прошлом году паспорт неожиданно надо обновить. Обратно границу пересекать, да ещё ждать пару недель я не могу, в итоге банки мне счета заблокируют. Свифт не работает (или жутко дорогой, но в другом банке), лично я не могу явиться чтобы в другом банке счёт открыть.

А с криптой я все деньги вывел в течение недели за несколько итераций. И практически без комиссий (на разницах курсов немножко потерял)

Другой пример: у нас в клиентах есть оптовый продавец сельхозпродукции из Украины. Перешли на стейблкойны пока банки не могут обеспечить им быстрое проведение платежей.

gmtd

00.00.0000 00:00Скажем так, есть закон - уголовный кодекс, кодекс об административных правонарушениях и их аналоги - и есть всякие внутренние и прочие комплаенсы и правила, форсмажоры и иные обстоятельства.

Так вот крипта позволяет не нарушая закон сделать свою жизнь проще

Ndochp

00.00.0000 00:00+158% лежит в надежных US Treasury Bills (это мы любим).

Это прям прикол такой, или судя по тому, что дальше в минусах только про 18% — не прикол?

SVB то гробанулся именно из за того, что слишком вложился в трежеря, нет?RationalAnswer Автор

00.00.0000 00:00SVB вкладывался в длинные Treasury Bonds, которые сильно падают при росте рыночных ставок. Здесь речь идет про короткие Treasury Bills, которые гасятся через несколько месяцев - соответственно, по ним риска от изменения процентной ставки практически нет.

Ndochp

00.00.0000 00:00А есть отчетность, что они короткие? Или когда длинные это всегда выделяется отдельно?

RationalAnswer Автор

00.00.0000 00:00Да, у них в отчетности указано, что средний срок до погашения - пара месяцев.

usernotfound_yet

00.00.0000 00:00была возможность фиксировать ВТС в 17м году, когда он впервые к двадцатке подобрался, но по иронии - тогда тезер тоже кошмарили аудитом, который потом еще и мутно отменился... Так что, все его обеспечение поддерживается китайцами, стремящимися уберечь свои кровные намайненные и наторгованные от бдительной компартии. И TUSD тогда тоже был, такой же бесславный как и сейчас.

Умиляет всемирная уверенность в американских трежерис, которые выступают "столпом стабильности и демократии", при этом печатаются они также бесконтрольно и обеспечиваются страной, которая построила "всю себя" исключительно на кредитовании (взятии в долг), при этом продолжает бесконтрольно (почти) печатать фантики и брать у самих себя долги, которые и не собирается когда-нибудь отдавать. И это стабильная экономика? Она держится исключительно на глупости, беспричинном доверии, а те страны, которые этого доверия не оказывают, узнают воочию, что такое терроризм и финансовые обвалы.

благо, время этой упоротой гегемонии подошло к концу, но пендосы так просто не сдадутся, и будут стараться кошмарить всех, кто не считает доллар великой мировой валютой. Вобщем рабов будут карать. А кредитных рабов - нагибать и потом карать. Пока народ не одумается и не поймет. Хотя с развитием отупения (какой каламбур) сделать это для многих стран все сложнее и сложнее, ибо уже должны под завязку. Ну а если что пойдет не по плану - тут вам сразу и оранжевые революции, и феминистки сразу откуда-то повыползают, а также жертвы харассмента покажут пальцем на весь Кабинет. Вобщем демократия победит всех неугодных режиму.

А трежерис такие стабильные - сегодня у них один процент, завтра другой, захотят - вообще отменят, или придумают новые. Хозяева денег, чо...

так что - только ВТС, а самое сокровенное - можно в XMR. Всякие карданы-соланы-полкадоты и прочие сибы-доги - только если не жалко потерять, потому что это все хайповые продукты, пока они на слуху - что-то и стоят, не факт (факт) что так будет всегда (вряд ли).

edo1h

00.00.0000 00:00Может кто-то объяснить зачем нужно эмитировать стейблкоины, если всё делать честно? Где тут выгода?

RationalAnswer Автор

00.00.0000 00:00Берешь чужие деньги под 0%, вкладываешь под 5%. Если умножить на 60 миллиардов - то выгода неплохая выходит.

Format-X22

00.00.0000 00:00Банки вот даже доплачивают за внос денег, а выдают тебе электронный счёт, который также умрёт на сумму выше страховой гарантии если вдруг сильно что-то пойдёт не так. Валюта вроде одна и та же, только вот обеспечивает её движение банк… очень напоминает стейбл-коины, правда? Разве что один стейбл в другой сложнее перевести, комиссии и конвертации, которые и в обычных банках как комиссии за перевод есть, но не всегда. Ну и в итоге банки доплачивают за депозиты потому что потом эти деньги, за вычетом некого резерва, идут в кредиты, инвестиции и прочее. Тут похожая ситуация. Забавно, но да - стейбл-коины с обеспечением это тот же банк если смотреть глобально.

edo1h

00.00.0000 00:00Банки вот даже доплачивают за внос денег

разве? насколько я помню, фирма, в которой я работаю (розничная торговля и, соответственно, поток входящих наличных денег, которые нужно внести на расчётный счёт), наоборот платит банку «за пересчёт наличных». конечно, процент намного ниже, чем за эквайринг банковских карт, но он никак не отрицательный.

Format-X22

00.00.0000 00:00А за депозиты от частных лиц доплачивают. К слову, от компаний тоже, есть даже программы начислений процентов за остаток на счёте компании. Чего уж там - у меня такая была. Но был и фиксированный платёж за счёт, да и с компаниями сложнее на тему минимальных резервов и сумм ввода-вывода за раз. С другой стороны в случае краха банка компаниям выдадут остатки в последнюю очередь, сначала физикам.

nerudo

Позитивное фото. Но Гарольд смотрелся бы гармоничнее.

MountainGoat

Этот?

nerudo

Этот тоже неплох ;)