В этой статье мы детально разбираемся: как на самом деле работает этот ваш SWIFT, каким образом россияне теряют огромные суммы денег в недрах зарубежных банков из-за неудачных переводов, и, самое главное, – что конкретно нужно делать, чтобы ваш перевод долетел куда надо в сухости и комфорте?

Тайное знание о SWIFT, которое от вас скрывали

Систему SWIFT создали хитрые бельгийцы в 1973 году, ровно 50 лет назад. По-английски название системы созвучно со словом «быстрый» (на этом месте все, кто когда-либо отправлял зарубежные переводы Свифтом, скорее всего хрюкнули от смеха), но официально это аббревиатура для Society for Worldwide Interbank Financial Telecommunication – «Общество всемирных межбанковских финансовых каналов связи».

Короче, готовьтесь узнать самую страшную правду о Свифте: на самом деле, это тупо мессенджер для надежной отправки сообщений между банками! Никакие деньги через SWIFT в действительности переправить в принципе невозможно – можно только заслать специальную текстовую смску в другой банк.

SWIFT – это Вотсапп для банков

Так, подождите, а как тогда деньги «Свифтом отправляют»? Оказывается, в действительности, через SWIFT о такой отправке банки между собой только договариваются – а по факту расчеты уже происходят через какую-нибудь другую систему. Например, в Европе нередко используется местная система клиринга (взаиморасчетов) через Европейский ЦБ под названием TARGET2, и так далее.

Получается, с помощью SWIFT можно заслать деньги не между вообще любыми банками – а только между такими, которые настроили какой-то способ проводить между собой операции по взаимным расчетам. В частности – открыли друг у друга специальные корреспондентские счета в нужной валюте, чтобы неистово гонять по ним туда-сюда свои (и ваши) платежи.

Дальше начинается веселье. Если прямых корсчетов между банком-отправителем и банком-получателем нет, а необходимость заслать бабло из точки А в точку Б всё же есть – то в этом случае приходится искать посредников в виде так называемых банков-корреспондентов, которые по цепочке передают SWIFT-сообщения (вместе с деньгами) друг другу до конечной станции.

Информация о том, кто с кем корреспондирует, и какими дорожками между конкретными банками можно провести платеж, стекается в специальную базу SWIFTRef (конечно же, платную). Чаще всего для платежей в долларах корреспондентами выступают американские банки, для евровых платежей – европейские, и так далее (ведь национальные банки имеют удобный доступ к местным расчетным центрам в нужной валюте). Но это не высечено в камне: иногда платеж может поехать по свифтовым рельсам и в обход «банков-хозяев» конкретной валюты.

В особо тяжелых случаях общее количество банков в цепочке может достигать пяти, или даже больше. И это было бы не так печально, если б не один нюанс: каждый банк, которому довелось в процессе «пощупать» ваши деньги, обязан собственноручно убедиться, что перевод никак не связан с отмыванием денег, спонсированием терроризма, нарушением санкций и прочими нерукопожатными в финансовом мире вещами. И это очень часто выливается в большие проблемы для отправителя!

Комплаенс: кто и как проверяет платежи через SWIFT

Про ужасы банковского комплаенса (отделов по проверке соблюдения законов) я уже писал ранее отдельную большую статью, а сейчас давайте нырнем поглубже в вопросы комплаенса непосредственно применительно к денежным переводам.

Обычно платежи проверяются автоматически с помощью специальных алгоритмов (а нынче – поди и нейросети к этому процессу подтянулись). Ведь каждый день через SWIFT проходят миллионы переводов – проверить каждый вручную невозможно. Но периодически внутрибанковские системы по каким-то хитрым критериям отбирают переводы на ручную проверку (ну, вы поняли – фамилия там у человека неприятная, в тексте назначения платежа случайно затесалось слово «drugs», или просто национальность банка-отправителя выглядит заведомо подозрительной).

Чем длиннее цепочка перевода (чем больше внутри промежуточных банков-корреспондентов) – тем больше шансов, что перевод где-то попадет на ручную проверку. Эта проверка может идти от нескольких дней до нескольких месяцев.

Почему проверки длятся так долго? Во-первых, банально не хватает людей. Объем санкций и других ограничений регулярно растет, а раздувать под это дело штат – банкам жалко денег (ведь эти ребята из отдела комплаенса ничего для банка не зарабатывают, а только тратят).

Во-вторых, с технической точки зрения наш SWIFT-мессенджер устроен далеко не идеально: в отличие от Телеграма, прикрепить какие-то дополнительные документы к отправляемому сообщению невозможно. Банки-корреспонденты обычно видят только саму свифтовку – так называемую «форму МТ103», в которой есть краткая информация об отправителе, получателе, и назначении перевода. В случае оплаты, например, по счету-инвойсу – понять, за что именно отправлен платеж, может быть сложно (особенно, если в назначении платежа написано что-то вроде «INV-123456»).

")

Если банк в свифтовке что-то напрягает, он начинает запрашивать недостающую информацию у предыдущего звена – а те нередко реагируют в стиле «парни, мопед не мой, я сам только посредник, в душе не иму что за бабки – ща, запрошу у тех, кто мне это прислал!» Причем, зачастую этот обмен дополнительной инфой происходит через старый добрый email (!).

Вам по итогу всего этого процесса уточнения деталей тоже, скорее всего, рано или поздно прилетит электронное письмо с предложением «объясниться, покаяться и прислать подтверждающие документы». И если оно случайно попадет в спам или вы его просто не заметите – ну, сорян тогда, ваши деньги вполне могут заблокировать с концами где-то непонятно где, и безуспешно выцарапывать обратно вы их потом можете годами (ниже будут реальные истории про это).

Краудсорсинг информации против банкомасонского заговора

С февраля 2022 года проблема блокировок SWIFT-переводов стала для россиян, по понятным причинам, особенно массовой. Соавтором этой статьи в качестве эксперта по переводам выступил предприниматель Андрей Авраменко, который лично столкнулся с непонятной заморозкой долларового платежа из России в Черногорию (куда он переехал в начале 2022-го).

Я использовал все стандартные приемы потребительского терроризма, которые работают в России: звонил и ругался с BNY Mellon, говорил, что найму лучших американских юристов и засужу их. Ничто не помогало.

Цитата Андрея из статьи Forbes

Выцарапать деньги из недр американского банка-корреспондента у Андрея получилось только спустя полтора месяца – а в процессе он понял, что с похожими проблемами сейчас сталкиваются огромные массы людей. Это привело его к идее создания сервиса взаимопомощи OhMySwift, в котором люди делятся друг с другом опытом успешных и неуспешных платежей между разными банками – и это консолидируется в удобную «базу знаний» о подводных камнях таких переводов.

Ежедневно сайт проекта сейчас посещают до 4000 человек, за последний год пользователи проверили статус своих SWIFT-переводов через сервис трекинга OhMySwift более 100 тысяч раз (а в специальном ТГ-чате с говорящим названием «SWIFT - Пропали деньги» сейчас общается почти 15к человек).

Андрей с тех пор успел переехать из Черногории в Берлин, и сейчас основные силы тратит на развитие своего медицинского стартапа – а тема со Свифтом остается своего рода хобби-проектом. При этом проект продолжает развиваться: в июне с помощью краудфандинга ребята вскладчину купили доступ к официальной базе данных банков-корреспондентов от SWIFT, которая сильно повышает прозрачность цепочки переводов, а также облегчает оптимизацию маршрута с целью повысить его безопасность.

")

Я попросил Андрея поделиться несколькими примерами реальных историй неудавшихся переводов, с которыми пришлось разбираться в рамках заявок от пользователей OhMySwift (после их анонимизации, конечно), в качестве иллюстрации «что вообще может пойти не так».

Страшные истории из жизни: как не надо делать SWIFT-переводы

История первая. «Несчастливая фамилия»

Девушка-психолог отправила 5 тысяч долларов на текущие расходы из российского Райффайзена в грузинский Bank of Georgia еще год назад. Перевод не дошел за неделю, и она начала переживать.

Оказалось, что Райф отправлял ей пуш-уведомление с запросом персональных данных, но она его пропустила. Запрос пересылался от банка-корреспондента Сити, который нашел 100% совпадение по имени и фамилии с какой-то родственницей Чемезова и решил убедиться, что отправитель не под санкциями.

Поскольку в установленное банком-корреспондентом время ответ не был получен, Сити окончательно заблокировал перевод. Теперь, чтобы его разблокировать, нужно получать лицензию OFAC (американское Управление по контролю за иностранными активами). Вот уже год ее никак не могут выдать – никаких конкретных сроков разрешения ситуации при этом они не сообщают.

История вторая. «Блогерский номадизм»

В прошлом мае популярному YouTube-блогеру одобрили гражданство Гренады за инвестиции. Это долгий и муторный процесс, который он начал еще до февраля 2022-го, и он пришелся как раз кстати – паспорт Гренады позволяет ездить во многие страны без виз.

Короче, он отправил $150'000 из Тинькофф в National Transformation Fund Гренады для оплаты за гражданство. А перевод взял, да и застрял в Bank of America – одном из самых непростых банков-корреспондентов в плане комплаенса.

Дальше началась борьба за ускорение перевода. Сначала отправляли дежурные запросы в Executive Escalations и другие стандартные контакты Bank of America, а потом уже просто начали писать всем топ-менеджерам банка, чьи контакты смогли найти, объясняя, что этот перевод – возможность получить новое гражданство и фактически начать новую жизнь.

В какой-то момент нам удалось победить: с блогером связалась по телефону поддержка банка. Сотрудник уточнил какие-то подробности (казалось бы, не самые критичные) и перевод дошел уже на следующий день.

История третья. «Терренс и Филлип спешат на помощь»

Одна из больших проблем заключается в том, что за санкциями не успевают толком следить даже профессионалы из индустрии (не говоря уже об обычных клиентах). Поэтому, никогда не знаешь, где тебя настигнут нежданные проблемы. Например, один парень отправил перевод из белорусского ПриорБанк на счет брокера NinjaTrader, открытый в американском банке BMO Harris Bank.

Звучит, вроде бы, всё довольно невинно – но, как выяснилось уже чуть позже, BMO расшифровывается как «Bank of Montreal», а Канада незадолго до этого ввела санкции против ряда белорусских банков (включая ПриорБанк). Так что, несмотря на тот факт, что сам перевод шел в филиал банка в США и вообще никаким боком не касался Канады – Bank of Montreal решил, что совершенно необходимо проверить его еще и на предмет соблюдения законодательства «родной» для него страны.

Поддержка брокера в итоге ответила, что помочь ничем не может. Деньги до сих пор заблокированы, и нет уверенности, что их разморозят в обозримом будущем. Ведь для разблокировки нужно получать специальную лицензию, а сколько уйдет времени на ее получение (и получится ли вообще) – неизвестно. Увы.

Переходим к практике: как свифтовать like a pro

Завершим мы несколькими практическими мини-гайдами, которые позволят вам избежать 90% типичных проблем, возникающих со SWIFT-переводами.

Как максимально повысить вероятность успешного и быстрого дохождения SWIFT-перевода до цели?

Убедитесь, что вы не находитесь под санкциями и у вас нет «знаменитых» полных тёзок (по имени и фамилии), хотя бы в списке санкций США и Евросоюза (в идеале – и по всем другим странам, которые как-то связаны с маршрутом движения ваших средств).

Подготовьте заранее документы о происхождении денежных средств. Перед отправкой уточните конкретные требования по KYC/AML у банка-получателя (или поспрашивайте в чате у тех, кто недавно получал перевод в этот банк). Для примера неожиданных требований: в Черногории большинство банков просят перевод документов на черногорский язык силами присяжного переводчика.

Старайтесь выбирать проверенные маршруты (банки + валюта). По рабочим вариантам можно посмотреть статистику на сайте OhMySwift или спросить в чате, если сомневаетесь.

Если банк-получатель говорит, что он не принимает переводы из России (яркие примеры: Revolut, Wise) – то лучше не экспериментировать.

Перед отправкой заранее согласуйте перевод с банком-получателем. Некоторые банки любят, когда их заранее предупреждают о крупном международном входящем переводе. Для израильских банков – это, фактически, обязательный пункт программы.

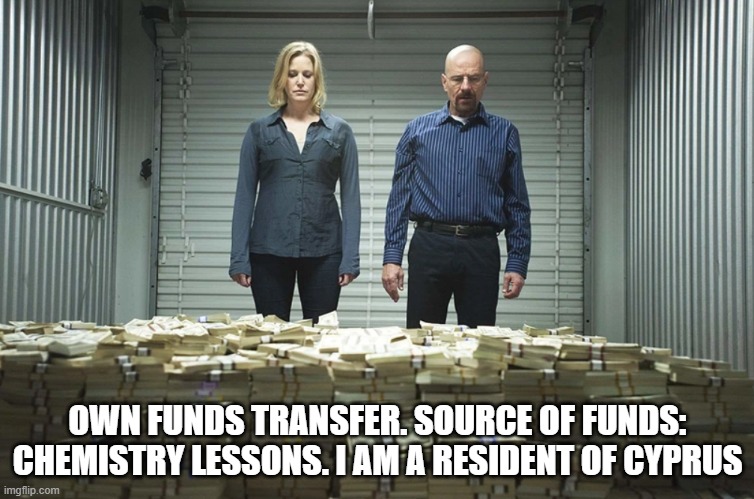

В самой свифтовке напишите простое и емкое назначение перевода. Например: «OWN FUNDS TRANSFER. SOURCE OF FUNDS: APARTMENT SOLD. I AM A RESIDENT OF CYPRUS.»

После отправки перевода запросите в банке-отправителе форму MT103. С этой формой и с другими подтверждающими документами (для гипотетического перевода из предыдущего пункта – например, документы о купле-продаже недвижимости) получателю будет не лишним обратиться в свой банк для ускорения зачисления.

Ни в коем случае не пропускайте и не игнорируйте запросы от банков! Если быстро не ответить – велик риск, что перевод отклонят или вообще заблокируют (см. «страшную историю номер один» чуть выше по тексту).

Какие текущие маршруты движения денег из России за рубеж являются наиболее популярными и безопасными?

Ситуация здесь постоянно меняется, самые актуальные данные на момент отправки лучше уточнять в нашем SWIFT-чате, но на дату выхода статьи (18.07.2023) рабочими были следующие варианты:

Евро из РФ в Европу: Райффайзен, ОТП Банк.

Доллары из РФ в США: Экспобанк (через BNY Mellon в качестве банка-корреспондента).

Дирхамы из РФ в ОАЭ: БКС Банк.

Переводы из РФ в Казахстан: можно отправлять в рублях из любого несанкционного банка.

Что делать, если ваш SWIFT-перевод уже застрял неизвестно где?

Подробная инструкция по розыску потерявшихся денег лежит вот тут, здесь же мы просто тезисно набросаем несколько ключевых моментов.

Сначала надо выяснить, на каком конкретно банке в цепочке застрял платеж. Помочь вам в этом может в первую очередь банк-отправитель (в конце концов, вы же именно его клиент). Требуйте от него конкретное текущее местонахождение платежа, в идеале – GPI-трекинг (это специальный сервис SWIFT, который по уникальному UETR-номеру платежа может определить его статус, цепочку банков и комиссии, которые каждый из них взял).

Дальше надо понять, в чем причина задержки. Чаще всего варианта три: (а) вы сделали ошибку в реквизитах, (б) платеж находится на проверке в одном из банков, или (в) платеж заблокирован в связи с санкциями. В случаях (а) и (б) стоит как можно быстрее дослать уточняющую информацию или дополнительные документы (если требуются). А вот в самом печальном варианте (в), похоже, остается только идти по пути получения лицензии на разблокировку от соответствующего регулятора (это очень небыстрый процесс).

Следите за прогрессом решения вопроса – регулярно теребите ответственного сотрудника банка (но вежливо – помните, что именно от его настойчивости и желания помочь лично вам, вполне вероятно, будет зависеть судьба ваших денег).

Если прошло три недели, а воз и ныне там – вероятно, стоит заказать в банке-отправителе платную услугу розыска платежа (как правило, 1000–5000 руб.), либо оформить заявление на его возврат. Но учтите, что возврат всё равно не произойдет, пока банк-корреспондент все свои хитрые проверки не завершит.

Надеемся, что вам было интересно! Если статья вам понравится и наберет много лайков, мы сделаем продолжение с более детальным разбором нюансов построения безопасных цепочек банков-корреспондентов для SWIFT-платежей. Чтобы не пропустить следующие статьи по теме – подписывайтесь на мой ТГ-канал RationalAnswer про финансы, а также на экспертный SWIFT-чат, ребята из которого поддержали выход этой статьи.

Комментарии (105)

Mitya78

18.07.2023 05:16+2Понятно, что банальность, но короткие пути самые надёжные.

Перевод из Райффайзен Россия в Райффайзен Венгрия доходит чуть не за пару часов.

В ОТП одно время, не знаю как сейчас, вообще рубли можно было переводить, с конвертацией в форинты.

RationalAnswer Автор

18.07.2023 05:16+3Это да. При таком переводе внутри одной банковской группы можно и с комплаенсом всё зарешать заранее "в одно окно" - это самый надежный вариант.

zodchiy

18.07.2023 05:16+1Вот бы узнать как лучше переводить в Россию, ипотека, кредиты, все надо оплачивать, а че только не предлагают и крипту (ага, спасибо) и через посредника.

RationalAnswer Автор

18.07.2023 05:16Принципиальный набор способов для маршрута "РФ => остальные страны" я описывал вот здесь: https://habr.com/ru/articles/691588/

Они же работают плюс-минус и в обратную сторону.

zodchiy

18.07.2023 05:16+2Плюс минус там уже ничего не работает, только контакт и юнистрим. Если мы не говорим о крипте и "бартере".

RationalAnswer Автор

18.07.2023 05:16Почему "ничего не работает"? Все способы еще функционируют (про платежные системы только не уверен, какой там статус).

Leetc0deMonkey

18.07.2023 05:16+1Контакты-юнистримы да крипта это только чтобы копеечки гонять. Более-менее серьёзные суммы в десятки тысяч валюты только межбанком. Который скорее мёртв.

sshemol

18.07.2023 05:16+1ага счас )

В крипте больше суммы ходят, чем десятки тысяч. И быстро и нигде не застревают. Да и комиссия, думаю, меньше, чем за свифт.

Leetc0deMonkey

18.07.2023 05:16+4"Где-то там" может и ходят, но потом попробуйте в РФ получить нормальные рубли в количестве нескольких миллионов. Тут и 115-ФЗ, и налоговой ты интересен с новых ракурсов.

sshemol

18.07.2023 05:16+3Получал вообще без проблем. Несколько миллионов рублей наличными. Кому надо, можно и в наличных долларах.

Налоговая даже не в курсе, это ведь крипта.

Leetc0deMonkey

18.07.2023 05:16+1Ну то есть какой-то полукриминальный шмурдяк. Нет, спасибо, мы и заказчики люди приличные, у нас договора, инвойсы,

СВИФТы,налоги.

DMGarikk

18.07.2023 05:16+2чернота? а в белую если жить хочется? без опасения что придут?

sshemol

18.07.2023 05:16+1Хоспаде, какая чернота? Мне нужны были деньги на покупку квартиры, я обменял биткоины на рубли. Тоже самое, что продал на авито дедушкин самокат.

Откуда вы берете всякую черноту?

Leetc0deMonkey

18.07.2023 05:16А откудау вас биткоины? Часом наркотой не торгуете? А почему у вас в договоре одно лицо, а деньги вы получили вообще чёрти знает от кого? А налоги с реализации этих биткоинов заплатили?

Если вам ещё не задавали этих вопросов, это не ваша заслуга, это недоработка надзорных органов.sshemol

18.07.2023 05:16А откудау вас биткоины?

А откуда у вас наличные в кошельке?

А почему у вас в договоре одно лицо, а деньги вы получили вообще чёрти знает от кого?

В договоре я и заплатил наличными из кармана.

А налоги с реализации этих биткоинов заплатили?

А вот тут никто не мешает заполнить декларацию 3НДФЛ и заплатить свои 13% )

Leetc0deMonkey

18.07.2023 05:16+1А откуда у вас наличные в кошельке?

Совершенно правильный вопрос. Ваши всякие обменники готовы предоставить мне все закрывающие документы, когда мне придётся объясняться об источнике происхождения этих миллионов в наличной форме?

DMGarikk

18.07.2023 05:16когда мне придётся объясняться об источнике происхождения этих миллионов в наличной форме?

когда налоговая решит вам камералку устроить по вашей 3НДФЛ, а судя по тому что пишут в т.ч. на хабре (в апреле писали) — вероятность довольно высокая

ivansmith

18.07.2023 05:16+1Можно подробное описание кейса?

Через что меняли, как выводили?

Спрашиваю, так как самому нужно переводить в Россию либо доллары, либо рубли.

nidalee

18.07.2023 05:16Если есть основания полагать, что сумма у вас такая, что за нее заблокируют счет, то йо-хо-хо и добро пожаловать с личным визитом на обменник, который отдает наличные. Таких достаточно много, но рекомендаций давать не буду.

А вообще, лучше бы дробить переводы на мелкие.ivansmith

18.07.2023 05:16Сейчас пользуюсь счётом в Казахстане, там конвертирую в рубли и перевожу.

Но с недавнего времени этот банк ввел серьезные ограничения на Свифт переводы в другие страны. И теперь нет особого смысла держать значительные суммы в этом банке, только для переводов в рубли в Россию.

sshemol

18.07.2023 05:16+2Менял биткоины. В обменнике. Обменник взял на bestchange. Деньги забирал в офисе в Москва-сити. Инкассаторов не нанимал, приехал с рюкзаков и забрал наличные. Нет, никто меня дубиной не огрел и не ограбил. Там же можно вывести в наличных долларах (сам выводил в другом случае, правда до санкций). Документы не спрашивают

По комиссиям, думаю будет даже выгоднее, чем свифт и переводы типа короны. И главное, никто не лезет ко мне в карман со всякими комплаенсами, холдами, КИКами и прочим маразмом.

Dolios

18.07.2023 05:16Так тред начался с вопроса:

Вот бы узнать как лучше переводить в Россию

Если вы сами можете приехать в Россию, то деньги можно, банально, в чемодане привезти. На ввоз никаких ограничений нет.

Dolios

18.07.2023 05:16+1Так вопрос про ввоз. Или вы про вывоз из другой страны? Часто нет лимита на вывоз, просто есть необходимость декларирования, начиная с определенной суммы. Также, как в РФ раньше было, можно было вывозить сколько хочешь. США и Канада, например, не запрещают вывозить сколько хочешь, нужно только задекларировать.

sshemol

18.07.2023 05:16Если память не изменяет, запрет на экспорт в РФ наличных евро и долларов никто не отменял.

sshemol

18.07.2023 05:16Если вы сами можете приехать в Россию, то деньги можно, банально, в чемодане привезти. На ввоз никаких ограничений нет.

Наличные это один из вариантов. Другой вариант - вывод на российский банковский счет. Я так уже очень давно вывожу ЗП в крипте на свой карточный счет.

Wallhead

18.07.2023 05:16Открыть счет в Казахстане, слать туда доллары, менять там на рубли, рубли слать в РФ. Надо смотреть цепочку, где это беспроблемней всего.

oleg_rico

18.07.2023 05:16+16Краткая выжимка из статьи: если у вас есть хоть какая-то возможность не пользоваться swift переводами - не пользуйтесь.

Ещё статья пусть и не явно, но хорошо показывает механизм влияния США на весь мир. Потому что вы не можете сделать перевод в долларах минуя американские банки.

rdp

18.07.2023 05:16+3Если у вас нету денег, то вам их не потерять...

Quartz32

18.07.2023 05:16+1Странно что есть такие, кто не согласен с этим логичным утверждением :)

rdp

18.07.2023 05:16Тоже удивился.

Думаю, есть и те, кто не знает старый анекдот про нового русского, сказавшего, вернувшись из первой поездки в штаты:

"Прикинь, братан, ихние доллары - это же наши баксы!"

SergeyMax

18.07.2023 05:16+8Никакие деньги через SWIFT в действительности переправить в принципе невозможно – можно только заслать специальную текстовую смску в другой банк

Более того, никаких ваших денег в банках вообще нет, у них только циферки на счетах! Ждëм разоблачающую статью по этому поводу!

UlRix20

18.07.2023 05:16+2В статье много неточностей. В частности в истории с BMO Harris Bank они поступили абсолютно правильно, поскольку филиал не является выделенным юридическим лицом и обязан работать по правилсм головного офиса, т.е. Канады.

RationalAnswer Автор

18.07.2023 05:16BMO Harris Bank - это американское юрлицо, зарегистрированное в Чикаго. Ими владеет канадский BMO. Не очень понимаю, что вы имеете в виду под "выделенным юридическим лицом".

В любом случае, тут не так вообще важно, поступил банк "правильно" или нет. Человеку, у которого заморозили платеж, от этого ничуть не легче. Главное - знать, что такое может быть.

Буду благодарен, если вы укажете неточности в статье, которые требуют правки.

UlRix20

18.07.2023 05:16+2Вы пишите - Так что, несмотря на тот факт, что сам перевод шел в филиал банка в США и вообще никаким боком не касался Канады – Bank of Montreal решил, что совершенно необходимо проверить его еще и на предмет соблюдения законодательства «родной» для него страны.

Это означает что, BMO Harris Bank является канадским банком, работающем на територии США. И он обязан соблюдать законодательство и правила Канады.

RationalAnswer Автор

18.07.2023 05:16+1Не очень понимаю, в чем ваш вопрос заключается. В статье указано: 1) Сам перевод не касался Канады, он шел в американских долларах в американское юрлицо. 2) Т.к. банк в США входил в группу компаний компаний канадского банка, перевод заблокировали.

В чем неточность?

UlRix20

18.07.2023 05:16-1У меня нет к вам вопросов. То что вы не очень понимаете о чем пишете, видно. Я просто поясняю что первод был заблокирован абсолютно законно. И, насколько я понимаю, пример никакого отношения к SWIFT не имеет, поскольку при переводах доллара используют sort code.

RationalAnswer Автор

18.07.2023 05:16+5Я просто поясняю что первод был заблокирован абсолютно законно.

По-прежнему не понимаю, с чем конкретно вы спорите. В статье указано, что в данном случае блокировка перевода банком нарушила какие-то законы? То, что перевод "заблокирован абсолютно законно", как-то меняет тот факт, что владельцы свои деньги не увидят еще очень долго – и, по-хорошему, им надо было бы это предусмотреть заранее (о чем, собственно, статья)?

И, насколько я понимаю, пример никакого отношения к SWIFT не имеет, поскольку при переводах доллара используют sort code.

Вы про вот эти sort code: "A sort code is a six-digit number used by British and Irish banks to identify the location of your bank when routing money transfers."?

Могу только процитировать ваш комментарий:

То что вы не очень понимаете о чем пишете, видно.

UlRix20

18.07.2023 05:16-1Во-первых, я ни с чем не спорю. Я вам указал на несоответствие названия и приведенным примером. Название примера -- Страшные истории из жизни: как не надо делать SWIFT-переводы-- К системе SWIFT это не имеет никакого отношения. И по сути человек стал жертвой или "обсуживания" в банке или обстоятельств.

RationalAnswer Автор

18.07.2023 05:16+7Вы написали "в статье много неточностей" - по факту, не то что "много", а никаких примеров неточностей не привели. Попутно нахамили двоим авторам статьи. Но, главное, что ни с чем не спорите! =)

К системе SWIFT это не имеет никакого отношения.

Статья про то, с какими проблемами сталкиваются люди, делая сейчас SWIFT-переводы, и как их избежать. Пример имеет прямое отношение к теме статьи.

chicot

18.07.2023 05:16+4Sort code - это внутренний аналог БИК для Великобритании или Routing Number в США. Он не относится ни к доллару, ни к международным переводам (даже в Великобританию нужен SWIFT). Давайте следующие претензии

Wesha

18.07.2023 05:16+4Кстати, о птичках: Harris Bank был вполне себе честным чикагским банком (у меня в нём счёт был), но лет где-то 10 назад его купил(? а? о?) BMO, и всё заверте...

BerdBerd

18.07.2023 05:16+15Вся эта история с банками - полная шляпа.

В Европпе, чтобы банк отрыл тебе счёт и крутил твои бабки - нужно их ещё упрашивать и гору документов притащить (мне 6 раз пришлось в банк доносить доки).

Со свифтом вот ещё приколы.

Мобильные приложения - просто ужас.

А ещё могут бабки заблокировать просто потому, что захотели.

А вообще вся финансовая система построена таким образом, чтобы обычных граждан государства могли за яйца держать.

Крипта - пока единственная вменяемая альтернатива.

FelixTheMagnificent

18.07.2023 05:16+4Нидерланды, счет открывался максимально просто (не как в РФ, конечно, но все же).

День 1: пришел на встречу, принес документы: паспорт и рабочий контракт

День 2: написали, что одобрили заявку

День 3-5: прислали карту, пинкод и устройство-верификатор

PROFIT

zuek

18.07.2023 05:16...и устройство-верификатор

Имеется в виду OTP-брелок? В российских банках такого не видел, по крайней мере, для клиентов-физиков.

K0styan

18.07.2023 05:16Скажем так, я давно не видел. Но лет 10 назад в Райфе для онлайн-транзакций надо было задействовать либо JAVA-апплет с локальным файлом ключа, либо OTP-машинку (что-то типа калькулятора, в который вставлялась чипованная карта - т.е. машинка по сути была интерфейсом к процессору карты).

FelixTheMagnificent

18.07.2023 05:16+2Не совсем брелок.

Штука, больше похожая на калькулятор, куда вставляешь карту, и которая умеет: менять пинкод, выдавать что-то похожее на ОТР (разница только в том, что вставляешь туда карту, вводишь пинкод, вводишь набор чисел, получаешь в ответ набор чисел), авторизовывать в онлайн-банкинге (можно через считывание QR через приложение банка, можно через обмен числами с верификатором, а можно подключить верификатор через USB и достаточно только ввести пинкод на нем).

К тому же, эта штука обязательна при совершении достаточно больших покупок. Насколько больших правда мне сложно сказать, потому что когда брал диван за 3.5к - не понадобилась, а когда брал машину за 7.2к - понадобилась.

oleg_rico

18.07.2023 05:16Лет 10 назад были такие и брелки и специальные штуки у ВТБ для формирования пин-кода. Были даже карточки с кодами для подтверждения операции.

oleg_rico

18.07.2023 05:16+1Крипта так и не стала вменяемой альтернативой обычной банковской системы.

Поэтому единственной вменяемый заменой будет коммунизм когда денег вообще не будет:)

nidalee

18.07.2023 05:16+1Как способ пересылать туда-сюда деньги это достаточно простой и удобный способ. А вот если начать хранить деньги не на онффлайн-кошельках, вариться на биржах и прочее — это она хуже даже обычного безнала становится. И уж точно гораздо менее надежной.

Didimus

18.07.2023 05:16+3А денег не будет, потому что их нет (как у церковной мыши), или их отменят за ненадобностью и введут трудодни и карточки?

oleg_rico

18.07.2023 05:16При коммунизме никаких труда дней или карточек не будет. Всё буду делать роботы:)

На самом деле всё проще - правильно воспитанный человек скучает без созидательной деятельности.

Даже сейчас многие из капиталистов, которые уже заработали на 100 жизней вперёд, продолжают работать не потому, что денег хочется, а потому, что интересно что-то создавать. Вот при коммунизме все будут примерно такие, только трудиться будут не ради денег - ради того, чтобы получить удовлетворение, ради достижения какой-то цели, самореализации, открытия в науке, да множество разных вещей может мотивировать.

DMGarikk

18.07.2023 05:16правильно воспитанный человек скучает без созидательной деятельности.

1) что такое "правильно воспитанный"?

2) куда девать неправильно воспитанных

и самое важное

3) вы кардинально недооцениваете количество неправильно воспитанных людей, их не то чтобы больше половины, это практически все вокруг, даже если вам кажется что это не так из-за ограничений вашего окруженияoleg_rico

18.07.2023 05:16-1Решений может быть множество, у Стругацких например в полдень XXI век возвращение описано, что всех детишек воспитывали в интернатах специально подготовленные учителя. Причём слово учитель всегда с большой буквы.

А когда космонавт из двадцать первого века, из-за прыжка во времени попавший в двадцать второй, спрашивает "а как у вас тут дела обстоят с тунеядцами?"

Ему отвечают что "тунеядцы не нравились девушкам и они вымерли."

У Ефремова в туманности Андромеды всех тех кто не вписывался в общество ссылали на специальный остров.

К тому же достаточно развитое общество легко может позволить себе кучку бездельников которые будут считаться всеми остальными маргиналами. Даже сейчас и в России и в той же Америке есть большое число людей которые ни хрена не делают но тем не менее получают от государства и еду и деньги и даже жильё..

vikarti

18.07.2023 05:16+2Кстати внезапно у тех же Стругатских. Вспоминаем что такое ГСП и как к ним относится общество, при этом вполне себе давая им возможность тратить ресурсы с достаточно формальным обоснованием что это типа наука.

Общество может себе позволить.

DMGarikk

18.07.2023 05:16что всех детишек воспитывали в интернатах специально подготовленные учителя

"тунеядцы не нравились девушкам и они вымерли."

которые будут считаться всеми остальными маргиналамину тоесть вы или предлагаете тоталитарное устройство мира где все по указанию ходят строем, сдают детей в интернаты и радуются

или почемуто считают что бездельники=маргиналы (при том что сейчас бездельник который имеет деньги на пожрать и где жить считается идеалом для многих… как там "вы еще работаете или уже устроились?" (с)также вы пытаясь строить модели общества принимаете во внимание только европейский строй общества, почемуто полностью игнорируя Азиатский и Африканский… а там огромное количество людей живет, и многие из них в парандже ходят например… и не имеют прав почти ни на что… а мы тут про тунеядцев рассуждаем

Человечество в целом далеко не так цивилизованно как хочется верить, чтобы позволить себе в полной мере даже капитализм с демократией… а коммунизм это вообще зашкаливающая утопия строящаяся на том что люди почемуто перестанут быть людьми по своей сути или их почемуто надо насильно перевоспитывать чтобы они поняли и научились быть счастливыми.

как тоэто неправильно кмк

oleg_rico

18.07.2023 05:16Дети обучаются в интернате потому что учитель профессиональный человек и умеет воспитывать и обучать.

Если человек не хочет ребёнка в интернет сдавать его никто силой там не заставляет. Но таких исчезающее малое количества потому что все видят преимущества такого.

И в довершение вашего пассажа про человечество - абсолютно большую часть своей истории homo sapiens жил именно при коммунизме. Пусть и первобытном. Как раз частная собственность - это очень-очень недавнее изобретение.

DMGarikk

18.07.2023 05:16Но таких исчезающее малое количества потому что все видят преимущества такого.

почему вы вообще так считаете? это же не так, я бы даже сказал это кардинально не так… в СССР пытались так делать и эта затея провалилась в самом начале… с общественными столовыми, прачечными и детсадами-интернатами. пока рабочий на заводе 7 дней в неделю пашет на благо общества

только это так не работает, никто в здравом уме не будет ребенка отдавать в интернат ради какогото общества будущего

И в довершение вашего пассажа про человечество — абсолютно большую часть своей истории homo sapiens жил именно при коммунизме

феодализм, рабовладение… не? подавляющую часть жизни человечество вообще не имело никаких прав и люди комуто гдето принадлежали или монархам или прочим визирям и феодалам...(см. на касты индийские например)

рабовладение в большинства стран только в 19 веке плюс минус пропало… это только в штатах эту тему пиарили и только потому что туда только свободные белые уехали… в европе полноценную свободу только городские жители имели и то при условии что они какуюто важную роль иерархии занимали в обществе, за всех остальных, его величество решало что делать и как жить и умиратьoleg_rico

18.07.2023 05:16Феодализм лишь несколько сот лет, пару тысячелетие рабовладельческого строя, до этого был первобытный коммунизм. Учите историю.

GrakovNe

18.07.2023 05:16+17Примерно год назад я запустил телеграм-бот, который умеет трекать SWIFT платежи и присылать сообщения об обновлениях и зачислениях/отказах банков

Анонимная статистика, которая сама собой получается из статусов платежей такая:

За все время:Успешно зачисленных: 3374 (61%)В обработке: 829Отклоненных: 460 (8%)Всего платежей: 5456Из них в обработке без активности: 670 (12%)Архивировано и не отслеживается: 793 (14%)Большая часть платежей из России и не старше года. То есть ваш платеж точно дойдет с веростностью чуть больше 60%, официально отклонится с очень небольшой вероятностью и в четверти случаев просто зависнет где-то между банками, а дальнейшая его судьба будет темна и полна загадок

Didimus

18.07.2023 05:16То есть это такие же воры, как и пэйпал?

Мы заблокируем вам счёт, а деньги не вернем. Так?

oleg_rico

18.07.2023 05:16Печальная статистика. Как уже написал, если есть возможность свифтом сейчас лучше не пользоваться

chicot

18.07.2023 05:16+2У Вас не совсем корректная интерпретация - много переводов остаются в статусе ACSP (in progress) после зачисления. У этого разные причины, но главное - реальная картина не такая страшная.

Leetc0deMonkey

18.07.2023 05:16+4Не совсем понятно, если СВИФТ это всего-лишь мессенджер, а клиринг происходит потом, то как же тогда теряются деньги?

RationalAnswer Автор

18.07.2023 05:16+2Деньги обычно не теряются "в никуда". Цепочку платежей просто на каком-то этапе прерывает один из банков-корреспондентов, деньги остаются у него. (Клиринг делается последовательно по цепочке у каждого банка с каждым следующим - а не одновременно по всей цепочке.) "Потеря" денег обычно заключается в том, что отправитель часто просто не имеет способов надежно узнать текущий статус перевода и причину их остановки на каком-то звене. Ну, по крайней мере, пока не дотыкает своего менеджера в банке, или не закажет платное расследование ситуации.

Leetc0deMonkey

18.07.2023 05:16+2Ну то есть клиринг происходит относительно сразу же. Поэтому, в этом контексте, вполне справедливо считать что "СВИФТ переводит деньги".

Ну, по крайней мере, пока не дотыкает своего менеджера в банке, или не закажет платное расследование ситуации.

Это когда отправителем являешься сам. А вот, скажем, бухгалтерия работодателя практически гарантированно никого "тыкать" не побежит.

RationalAnswer Автор

18.07.2023 05:16Ну то есть клиринг происходит относительно сразу же. Поэтому, в этом контексте, вполне справедливо считать что "СВИФТ переводит деньги".

Суть не в том, какой разрыв времени между отправкой SWIFT-сообщения и клирингом (он может быть большим). Суть в том, что клиринг осуществляется каким-то другим путем. Если два банка наладили обмен сообщениями по SWIFT, и начали друг другу бодро слать свифтовки на тему "отправляем деньги клиента, готовьтесь принимать!" - то это никак не поможет движению денег как таковому, если у них в дополнение к этому не настроен какой-то способ взаимных расчетов (являющийся внешним по отношению к Свифту).

Leetc0deMonkey

18.07.2023 05:16+2Как раз в этом-то и суть. Если бы СВИФТ был просто сообщением, то, потерявшись где-то на комплайенсе в банке-посреднике, это было бы не так страшно, т.к. сами деньги банк-отправитель пока ещё держит. Пусть даже если заблокированными для отправителя, это всё равно лучше. А так, получается, клиринг происходит (если возможен) по факту СВИФТ сообщения. Тут уже не принципиально что клиринг это технически другая процедура. Если с коррсчета банка списали, то всё, банк тебе ничего не должен. У него теперь просто нет этой суммы.

RationalAnswer Автор

18.07.2023 05:16Не вижу никаких противоречий. SWIFT - это одновременно и "просто сообщение", и предложение инициировать между банками процедуру перечисления денег с помощью какого-то способа, который между ними настроен. Поэтому все используют словосочетание "отправить деньги свифтом" - что вполне нормально и примерно отражает суть происходящего, но при этом, если нырять в технические детали, надо понимать, что через сам Свифт как таковой деньги никуда не оптравляются - для этого нужен другой настроенный механизм расчетов между банками.

nikolz

18.07.2023 05:16+1Полагал, что клиринг - это и есть взаиморасчеты. Поэтому цепочка СВИФТ строится до банка в стране получателя , у которого есть клиринг с предпоследним банком в цепочке. Так как каждый банк в цепочке берет свои проценты за перевод, то цепочку можно строить очень длинную со многими петлями вокруг страны получателя. Возможно, что клиент неудачно выбрал начальный банк цепочки и в итоге тот, подобно такси, повез его на соседнюю улицу через весь город и ближайшие деревни.

Mel

18.07.2023 05:16+4У меня блокировали крупную сумму на более чем год в американском банке-корреспонденте. Просто потому что название моего банка такое же как в РФ, дали в свифтовке причину блока с номером санкций в котором не было моего банка :) Розыск платежа работает очень медленно, вручную там по цепочке отправляют запросы в банки, не все банки оперативно отвечают. Трэш полный. Обращался в ofac за персональной лицензией. Нормально нервов потрепали, теперь банкам не доверяю, никаких долгосрочных инвестиций в ценные бумаги тоже не делаю т.к. заблокировать твои ассеты можно легко, а вернуть потом долго и с кучей нервов. По крайней мере до получения другого паспорта. Слил деньги на недвижку в ЕС, бетон в отличии от долларов не заморозят. Хорошо что все хорошо закончилось, но розовые очки слетели, раньше-то я думал что если я честно заработал, заплатил все налоги, то никаких проблем в том, чтобы сделать перевод со своего счета на свой же счет в другой стране не будет. И самое печальное что везде от налички отказываются, никто с ней работать не хочет, надо прилагать кучу документов чтобы внести на счет и то не всегда работает.

nidalee

18.07.2023 05:16Слил деньги на недвижку в ЕС, бетон в отличии от долларов не заморозят.

А что помешает?Mel

18.07.2023 05:16На данный момент нет правовых оснований и не предвидится.

vikarti

18.07.2023 05:16+1Мне вот вспоминаются некоторые обсуждения в Европе про возможность для избранных как минимум правовые основания устроить. По схеме — нет возможности тупо отобрать бетон тот же? ок мы его выкупаем, за денежку, принудительно выкупить же можем? А затем деньги тут же арестуем.

Mel

18.07.2023 05:16В стране где я живу такого не было, на уровень всего ЕС такое продавить нереально. Во многих странах ЕС проблема даже квартиранта выселить если это единственное его жилье, а про владельца вобще молчу. Это не идет ни в какое сравнение с тем что уже могут сделать банки или ваш брокер. В целом я согласен что если чье-то государство захочет, оно тебя поимеет, вопрос в вероятностях, сложившейся практике и т.д.

Leetc0deMonkey

18.07.2023 05:16+1Никто вас не выселяет. Но право распоряжаться своим объектом недвижимости заморозят. Как с акциями. В конце-концов, это такой же asset, просто учитывается в другом типе "депозитария".

Mel

18.07.2023 05:16+1Такой, да не такой, можно сдать в аренду\жить самому, экономя на аренде. Все равно больше возможностей чем с замороженными акциями.

nickolas059

18.07.2023 05:16Лет 15 назад у почившего сейчас Петрокоммерцбанка давали карту, где были коды. И надо было стирать защитный слой у кода, номер которого запрашивал банк в своем интернет-банке. Крутая штука была, всего 20 или 30 кодов было на пластиковой карте

chicot

18.07.2023 05:16В черногории (Hipotekarna) до сих пор активно используется, но она многоразовая. Просто 40 штук, он тебе говорит какой сказать. Стирать не надо - они сразу все видны.

BIanF

18.07.2023 05:16Я как добропорядочный ИП сейчас страдаю. От Google Adsense и Unity Ads платежи доходят нормально в Райффайзен

https://habr.com/ru/articles/684220/

А вот братский китайский сервис не умеет указывать информацию о банках корреспондентах, не даёт добавить комментарий к платежу и не позволяет выбрать валюту отличную от USD. В итоге, их платежи идут из Сингапура в Америку и там заваливаются с ошибкой...

We got feedback that the funds were returned by bank for reason Unable to locate A U.S. CORRESPONDENT BANK.

Please do not use this bank account to withdraw again. Please add other bank accounts for withdraw.

Before you withdraw again, you could check with the beneficiary bank if the bank account that you will use is able to recevie USD from overseas via Wire Transfer.

Кто кроме Райфа сейчас может Свифт в России принять?

Tontu

18.07.2023 05:16+1ОТП (венгерский, чуть более надежно), Кредит Европа банк (турецкий, по надежности есть большие вопросы, люди писали с проблемами в них), экспобанк, но у них там минимальный оборот по счетам требуется, порядка десятков тысяч долларов в год (но вообще вариант рабочий). Есть интеза, но там оборот ещё больше - в год 500 млн рублей.

bars_arseniy

18.07.2023 05:16+1Убедитесь, что вы не находитесь под санкциями и у вас нет «знаменитых» полных тёзок

Не понял, как это поможет повысить вероятность перевода в моём случае. Если я не могу в этом убедиться потому, что являюсь полным тёзкой? Как в этом случае повысить шансы на перевод?

Этот пункт не помогает повысить вероятность. Он только помогает понять, что вероятность так себе, если я полный тёзка и лучше бы искать другие способы перевода.

DikSoft

Расскажите, пожалуйста, как устроена маршрутизация у этой адской системы.

Потому как если статическая маршрутизация ещё как-то работала, глюки были в "файрволлах", то динамическая похоже отсутствует как класс. При смене банка-корреспондента некоторые маршруты уже третий месяц никак не могут построиться. Платёж гуляет месяц, потом возвращается с пометкой "отклонено на принимающей стороне", жирная оплата за перевод тем не менее успешно списывается, но принимающая его даже в глаза не видела. Мне пришлось менять банк из-за этого.

RationalAnswer Автор

Там у каждого банка в специальной базе данных есть инструкции - через какие банки в него можно посылать деньги. На базе этих инструкций строится цепочка переводов, ее можно построить несколькими способами обычно (у Андрея на сайте как раз есть инструмент для этого).

Но сам перевод производится step-by-step. То есть, это не то, что все банки между собой договорились сначала о принципиальной возможности перевода, и только потом начинают процесс. Нет - каждый банк переводит ближайшему в цепочке, и только потом тот инициирует перевод дальше. В вашем случае, видимо, первый перевод на банк-корреспондент прошел (за что была "откушена" комиссия), а на следующем корреспонденте процесс развернули обратно.

chicot

Иногда бывает, что этих новых маршрутов просто нет. Это сейчас основная боль для переводов в долларах, фунтах и франках из России. Перевести в ближайшие страны можно, а куда-то далеко, фактически пара банков переводит (из тех, кто открывают счета).

Многие банки, кстати, позволяют хотя бы надеяться на вовзрат комиссии (райф), поэтому спросите в поддержке можно ли написать заявление на возврат комиссии, может согласуют.

Nurked

Судя по тому как выглядят документы в статье и по времени основания системы, все основано на Телексах. Эта такая штука, которая в России не завелась. Нас обошло стороной. TELetype EXchange. И слава богу. По кабелюкам страшные стучащие машины связывались друг с другом и перестукивали инфу. Я изучал историю телефонных сетей в США. Там такие были. Как и в Европе. Как раз в 60-е 70-е года, пока их не сменил факс.

Маршрутизация, говорите? Ха! Не удивлюсь если где-то в недрах банка обнаружится сервер со специальной платой, которая через COM порт подключается к модему.

kaichou

В авиации вполне себе завелась. До сих пор, да.

DmitriyMD

Вполне себе были телетайпы, но в армейской сфере.

Мой батя на флоте в конце 70-х как раз занимался их ремонтом и обслуживанием

Wesha

Условно говоря, телетайп — это связка "клавиатура + модем + принтер" (

скрипачкомпьютер не нужен). Что с одного конца на клавиатуре набирается — то с другого конца на принтере печатается.