Месяц назад компания «Экспресс 42» вместе с партнерами (одним из которых как раз был «Флант») выпустила подробный отчет на 75 страницах о состоянии DevOps в России. В этой статье мы бы хотели более подробно рассказать, какие инструменты и операционные системы компании используют для работы с инфраструктурой, как меняется их проникновение от года к году, как продвигается импортозамещение и что именно российские компании понимают под этим термином.

Профиль респондентов

Исследование проходило с февраля по апрель 2023 года, и благодаря такой протяженности удалось собрать максимальное количество ответов. Еще несколько месяцев потребовалось, чтобы тщательно проанализировать результаты.

Первый отчет о состоянии DevOps в России вышел в 2020 году, опросник тогда заполнило примерно 800+ респондентов. Текущее исследование — уже третье, и оно объединило мнения более 2000 экспертов. Среди них как специалисты, так и руководители: выборка с каждым годом становится все более референтной и полной, а результаты и выводы — более точными.

Больше всего (63,5%) среди участников исследования оказалось линейных специалистов — разработчиков, инженеров, тестировщиков и т. п. Солидную долю составили и руководители — технических менеджеров среднего звена набралось 26,5%, а топ-менеджеров в совокупности 10%. На самом деле очень вдохновляет, что свое мнение оставило так много руководителей — это дает основания полагать, что ответы в вопросах про тренды и предпочтения компаний будут более объективно отражать позицию людей, принимающих решения.

Почти половина респондентов — из компаний, профессионально занимающихся ИТ (интеграторы, заказная разработка и т. п.). На втором месте ожидаемо расположился финтех. И это довольно логично: банки и компании, связанные с финансовой отраслью, давно являются локомотивом российского ИТ. У них высокие требования к надежности и скорости работы инфраструктуры, они серьезно вкладываются в разработку. На третьем месте торговля. Топ компаний-участников практически не изменился по сравнению с исследованиями за прошлые годы.

Самую солидную долю респондентов составили представители компаний с числом сотрудников от 100 до 499, на 5 процентных пунктов от него отстают компании со штатом 500–1999 человек и еще один процент им проигрывают компании со штатом от 10 тысяч человек. Причем 86% компаний, сотрудники которых проходили опрос, зарегистрированы на территории России.

Типичная команда, в которой работают респонденты, насчитывает от 2 до 15 человек. Остальные варианты набрали гораздо меньше голосов. Интересно, что есть команды от 30 человек — и такой вариант выбрали более 10% респондентов. А 7,5% работают в одиночку. Возможно, такой разброс возникает из-за того, что участники исследования по-разному понимают термин «команда».

Операционные системы в продакшене

В линейке ОС от Microsoft за последний год подросло использование Windows версий 2016/2019/2022. Более ранние версии за год потеряли 1,5%, но все равно используются в работе у 26,5% респондентов. При этом срок поддержки Windows 2012R2 истекает уже в октябре этого года, а Extended Security Updates для многих могут оказаться недоступными.

Суммарно все версии Windows встречаются в компаниях у 74% участников исследования (но и тут есть нюанс: вопрос предполагал множественный выбор, так что разные версии Windows вполне могут использоваться в одной компании).

А вот Linux уже стал стандартом де-факто для индустрии, причем доля Debian/Ubuntu за последний год выросла на 22% — это самый большой рост из всех категорий ОС. Мы склонны связывать это с ростом использования Kubernetes. Наследники же RHEL не нарастили долю. Возможно, это связано с событиями последних лет вокруг CentOS, и индустрия просто опасается заходить в бесплатную ветку экосистемы RHEL. Но даже в такой ситуации этот вид Linux-систем набрал 49%.

Несмотря на популярность Linux выросла и доля использования других *nix-систем: за год доля ответов в этой категории выросла на 3,5 п. п.

Российские ОС стали очень популярны — 25% опрошенных уже используют их в работе, а 42% либо используют, либо планируют начать это делать. Конечно, этот вопрос подразумевал множественный выбор, и наряду с российскими ОС в этих компаниях вполне могут использоваться и другие операционки. Но все же процент проникновения в индустрию российских ОС достаточно высокий и говорит о том, что объявленный на уровне государства тренд на импортозамещение постепенно приносит свои плоды.

Импортозамещение

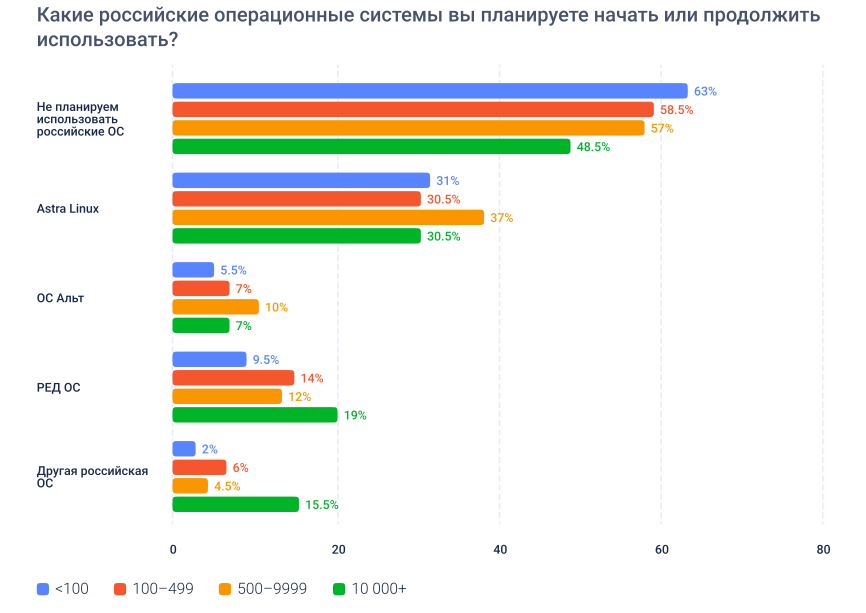

Самой популярной российской ОС оказался Astra Linux, на втором месте — РЕД ОС, на третьем — Alt Linux. Причем такая расстановка сил среди российских ОС еще более ярко проявилась в вопросе о том, планируют ли респонденты начать использование российских ОС в будущем — и если да, то каких именно. Astra Linux победил здесь с куда бо́льшим отрывом.

Этот же вопрос, но в разрезе размеров компаний показывает, что enterprise-сегмент со штатом от 10 тысяч сотрудников оказался лидером в желании использовать ОС Альт или попробовать операционные системы не из представленного в вопросе списка. Хотя и в этом сегменте Astra Linux набрал больше голосов, чем остальные варианты.

Интересно, что чем меньше компания, тем реже она хочет использовать российскую ОС — только среди самых крупных компаний доля ответа «не планирую использовать российскую ОС» меньше половины. Возможно, что это связано с куда большей потребностью в импортозамещении — законодательство толкает enterprise-компании к операционным системам, которые сертифицированы ФСТЭК или которые хотя бы входят в реестр отечественного ПО.

Если же рассматривать не только ОС, но и другие инструменты, то чаще всего импортозамещению подвергались облачные провайдеры — доля российских решений здесь самая высокая. СУБД, ОС, контейнерные оркестраторы и системы CI/CD чаще предпочитали менять на Open Source-аналог, а не на российское решение. Причем из этих четырех категорий программных продуктов чаще всего замене подвергались именно оркестраторы.

Кстати, то, что компании предпочитают Open Source-операционки переходу на российские решения, подтверждается и резким ростом популярности Debian/Ubuntu (повторимся, что их использование выросло на 22 процентных пункта по сравнению с прошлым годом).

В целом импортозамещение идет достаточно динамично — только сетевое оборудование и офисные пакеты набрали до 20%, остальные направления за последний год импортозаместились почти на треть, а где-то и больше. Очевидно, что этот процесс не закончен: это показывают как международные события, так и госпрограммы по технологическому суверенитету, а также законодательные акты, которые фактически принуждают выбирать российские решения (особенно если речь идет о критических направлениях вроде госсектора, банкинга и хранения чувствительных данных).

Чего не хватает российским компаниям

Почти половина респондентов довольна текущими инструментами, их функциональностью и качеством. А вот среди направлений, с которыми участники опроса испытывают трудности из-за нехватки доступных на рынке инструментов, лидирует сетевое и серверное оборудование. Это объяснимо: западные вендоры ушли из России и привычное компаниям оборудование стало доступно лишь по программам параллельного импорта. Однако, объемы таких поставок не могут удовлетворить запросы рынка. Как итог — цены растут и приходится искать аналоги. За аналогами чаще всего обращаются к китайским поставщикам, которые предоставляют непривычное (как минимум) нашим инженерам оборудование, которое надо научиться встраивать в серьезную инфраструктуру, подружить с существующей архитектурой и имеющимся набором оборудования. Всё это явно вызывает сложности.

На втором месте — инструменты обеспечения информационной безопасности. По данным Минцифры, в 2023 году отечественные решения заняли 90% рынка ПО для информационной безопасности, при этом в начале 2022 года их доля составляла всего 40%. То есть за год они нарастили свою рыночную долю более чем в два раза. Кроме того, сказывается и геополитическая обстановка — она заставляет более внимательно относиться к вопросам информационной безопасности и вызывает необходимость в более продвинутом инструментарии. Но если при таком резком росте использования отечественных решений этот пункт не вышел на первое место, то можно сделать вывод, что импортозамещение прошло вполне успешно.

Третье место вполне логично заняли инструменты для управления проектами. Лицензии на Jira, YouTrack и другие решения, вендоры которых ушли из России, продолжают истекать, и компании ищут им замену, которая далеко не всегда оказывается столь же привычной и функциональной. Отечественные решения в этой сфере, как правило, не могут похвастаться долгой историей разработки и такими же большими бюджетами на R&D — а это достаточно критические параметры для столь важного класса инструментов.

Что же касается операционных систем, инструментов для CI/CD, СУБД, контейнерных оркестраторов, то тут выручает Open Source. Проприетарные решения западных вендоров заменяются на свободные решения, ставшие стандартом для отрасли. Да, есть болезненный процесс миграции, да, надо перестраивать инфраструктуру под новые инструменты — но Open Source-решения по этим направлениям уже давно зарекомендовали себя и составляют вполне успешную конкуренцию проприетарному ПО.

С облачными провайдерами тоже всё более-менее нормально. Тут, судя по всему, выручают уже отечественные облачные провайдеры, которых становится всё больше и больше. Лидером стал сервис Yandex Cloud, также активно используются ресурсы VK и «большой тройки» мобильных операторов, у которых в последние годы тоже появились свои облака «на продажу». А так как строили они их не один год, то и набор услуг, как правило, могут предложить вполне адекватный и конкурентный. Плюс хорошая поддержка на русском языке. Судя по всему, это смягчает проблемы переезда на отечественные облачные платформы.

Инструменты для управления инфраструктурой

Тут «новости прогресса» налицо — ручное управление инфраструктурой за год потеряло 3,5 процентных пункта. Shell-скрипты тоже постепенно теряют свою популярность, хотя и используются в компаниях у 55,5% респондентов. Chef, Puppet и SaltStack либо не приобрели дополнительную популярность, либо подрастеряли свою долю. Использовать Ansible стали явно чаще, как и когорту «другие инструменты». К сожалению, у нас нет данных за предыдущие годы по использованию самописных скриптов на Terraform и языках, отличных от shell. Они явно пользуются значительной популярностью в этом году, но непонятно, есть ли у них положительная или отрицательная динамика.

В этом году Ansible обошел-таки shell-скрипты по частоте использования. Примечательно, что создатель Ansible на днях анонсировал «убийцу» своего детища, который будет написан на Rust.

Инструменты для CI/CD

Самым популярным инструментом для CI/CD остается GitLab CI/CD. Эту систему в компаниях использует более 50% респондентов. Причем доля GitLab выросла по сравнению с прошлым годом почти на 5 процентных пунктов. Jenkins явно теряет популярность.

Argo CD сумела вырасти с 5,5% до 17%. Это может свидетельствовать о сильно возросшем интересе к практикам GitOps. Новичок GitHub Actions, который мы добавили в опрос в этом году, сходу набрал 13,5% — возможно, именно он отъедает долю Travis CI / Drone CI / Circle CI, просевших более чем в два раза.

Интересно и то, что в компаниях 17% респондентов CI/CD-системы вообще не используют. Но их количество сократилось на 1 процентный пункт относительно 2021 года. Однако, чтобы понять, тренд это или нет, данных пока маловато.

Инструменты для логирования и мониторинга

За последний год в этом классе инструментов произошли интересные изменения. Если раньше стандартной связкой были Grafana (визуализация) + Prometheus/Zabbix (сбор метрик) + ELK/Graylog (сбор логов), то сейчас развиваются новые универсальные, не нишевые системы. Также популярность набирает новый стандарт OpenTelemetry. Благодаря этому компании уже могут выбирать из более широкого арсенала инструментов.

И хотя Grafana c Prometheus продолжают лидировать с большим отрывом, их долю постепенно начинают отъедать новички. Например, в компаниях 24% респондентов уже используют VictoriaMetrics, а Grafana Loki для сбора логов набрала довольно значительные 18,5%. Из комбайнов можно отметить стек технологий OpenSearch — его отметили 11,5% участников опроса.

При этом 13,5% респондентов вообще не используют инструменты Observability.

Выводы

Импортозамещение идет полных ходом. Причем этот процесс понимается не столько как замещение иностранного ПО отечественным, сколько как замещение проприетарного западного ПО и российскими, и Open Source-решениями. То есть решения от международного сообщества выглядят в глазах российских компаний (и даже государства с его риторикой о важности развития Open Source) вполне приемлемым и привлекательным инструментом импортозамещения и воспринимаются как «свои».

Среди операционных систем явным лидером является Linux — а среди всех «пингвинов» самыми популярными стали Debian и Ubuntu. Причем они еще и резво набирают новых пользователей в корпоративной среде.

Самая популярная отечественная ОС — Astra Linux. Cреди тех, кто планирует начать использование российских операционок, многие тоже смотрят именно на нее.

Shell-скрипты как инструмент управления инфраструктурой постепенно теряют позиции, хотя до сих пор используются на практике у 55% респондентов. Конкуренцию им активно составляют Ansible, Terraform и самописные скрипты на других языках программирования.

В категории CI/CD-систем явными лидерами по увеличению доли стали решения от GitLab и GitHub, а также ArgoCD (доля этого инструмента за год увеличилась втрое).

На рынке observability-систем тоже большие изменения — хотя связка Grafana + Prometheus до сих пор лидирует, VictoriaMetrics активно набирает пользователей и становится все популярнее.

P.S.

Вы можете скачать и изучить подробный отчет о состоянии DevOps в России. В следующих статьях этого цикла мы расскажем о том, что происходит с контейнеризацией и Kubernetes, как изменился подход к найму и какие навыки востребованы в разных компаниях, а также как именно команды и компании используют DevOps-практики.

seventh

Интересно почему на графике иструментов для логирования и мониторинга вообще отсутствует Zabbix?