Пандемия коронавируса многим запомнится как один из крупнейших кризисов для отрасли гражданской авиации из-за массовой отмены рейсов в большинстве странах мира. В результате введенных ограничений пассажиропоток упал на 90% и более, что сделало невозможным возврат средств всем пассажирам, чей рейс был отменен. В отрасли гражданских авиаперевозок любые получаемые деньги сразу пускаются в оборот, поэтому, если ваш рейс отменили сегодня, то вам вернут деньги, полученные от клиента, который полетит лишь завтра. А если завтра никто не полетит, то и вернуть ничего не получится. Из этой ситуации был найден единственный выход — авиакомпаниям позволили выдавать ваучеры вместо возврата средств.

Ваучер авиакомпании — это электронный документ, который дает право воспользоваться в будущем некоторым объемом ее услуг. К сожалению, такая мера не является универсальной и оказывается бесполезной по отношению к тем, кто крайне редко пользуется авиаперевозками. Негативный опыт таких клиентов обязательно приведет к убыткам в будущем.

В данной статье мы продемонстрируем, как с помощью технологии блокчейн и биржи можно свести к минимуму этот негативный опыт.

Биржа

Авиакомпания использует ваучеры с целью не изымать реальные деньги из оборота. Чтобы снизить недовольство клиентов, большинство авиакомпаний выдает ваучеры на сумму, несколько превышающую сумму реального долга. Авиакомпания дает своему клиенту право воспользоваться этим ваучером в ограниченном периоде времени либо вернуть средства по истечении данного периода (три года). А если клиенту необходим возврат своих средств прямо сейчас? В этом случае можно воспользоваться биржевым механизмом.

Представим ситуацию: клиент приобретает у авиакомпании билет за 30 тыс. рублей, но его рейс отменяют. Взамен он получает ваучер на 33 тыс. рублей (стоимость билета + 10% «бонусной компенсации»). Теперь у клиента всего два варианта развития событий: использовать ваучер для оплаты услуг данной авиакомпании либо ждать обозначенный на ваучере период времени, по истечении которого средства поступят на его счет автоматически.

При этом, среди клиентов авиакомпании могут находиться и другие компании, которые пользуются ее услугами на регулярной основе. Если сделать ваучеры передаваемой ценностью, позволив компании и клиенту совершить сделку, то компания сможет предложить клиенту купить его ваучер, скажем, за 31 тыс. рублей. Таким образом, клиент возвращает свои потраченные 30 тыс. рублей и даже получает 1 тыс. рублей прибыли с перепродажи ваучера, а компания, купившая ваучер, получает возможность заработать дополнительные 2 тысячи. Важно, что авиакомпания также в данной ситуации не терпит крупных убытков: она по-прежнему не изымает 30 тысяч рублей из своего оборота, заплатив за это всего 10% от суммы.

На самом деле биржа вовсе не является каким-то гениальным решением проблемы. На данный момент уже существует множество площадок и объявлений, но в то же самое время существует множество предостережений о мошенничестве.

Чем хороши биржи? В первую очередь тем, что там есть гарантии и правила. Ваучер является электронным документом — это значит, что авиакомпании придется завести для клиента что-то вроде личного кабинета в своей системе. Добавив к этой системе возможность для покупки и продажи ваучеров, мы получаем биржу.

Использование ваучеров в какой-то мере похоже на кредитную сделку, навязанную клиенту: если клиент так и не воспользуется ваучером, то это окажется очень выгодным займом для авиакомпании, так как деньги придется возвращать только спустя долгое время и с небольшими процентами. В условиях того, что использование ваучеров может очень негативно сказаться на репутации авиакомпании, создание биржи выступает своего рода компромиссом между потерей возможности очень выгодно «кредитоваться» и платой за лояльность клиентов. С помощью биржи период между выдачей ваучера и его использованием также может значительно сократиться.

В то же время можно выдавать ваучеры на более выгодных условиях, например: выдать клиенту ваучер на сумму, значительно превышающую реальную сумму долга, в обмен на его обязательство не использовать этот ваучер в течении продолжительного промежутка времени. В таком случае клиент сможет перепродать ваучер на бирже по более выгодной цене тем, кто точно уверен в том, что воспользуется этим ваучером через оговоренный промежуток времени.

В целях сохранить лояльность клиента, следует закладывать в стоимость ваучера не только сумму реального долга перед ним, но и некоторую бонусную компенсацию. Если выдать клиенту ваучер с небольшим бонусом, то он будет вынужден установить малопривлекательную цену на него, не желая продавать свой ваучер себе в убыток. Например, если начислить всего 1% бонусной компенсации, то любая наценка на бирже сможет быть только в диапазоне от 0% до 1%. Это ненамного выгоднее приобретения билетов напрямую в кассе, поэтому и вероятность быстрой продажи такого ваучера сильно уменьшается.

Для участников биржи источником выгоды является бонусная компенсация, но и авиакомпания должна извлекать пользу от содержания биржи. Представим ситуацию: отменяется всего один рейс на самолет с вместимостью пассажиров, а стоимость всех билетов одинакова и равна

рублей. Тогда авиакомпании придется вернуть пассажирам данного рейса (изъять из оборота)

рублей, что является неприятным решением проблемы.

Теперь предположим, что у авиакомпании есть собственная биржа, которая возвращает каждому пассажиру отмененного рейса ваучер на рублей. Очевидно, что значение

должно находиться в каком-то разумном интервале, например

, так как, если

окажется меньше 1, то клиенты воспримут это как проявление несправедливости. Даже если

, клиенты не обрадуются такому событию, ведь им придется тратить собственное время, чтобы продать свой криптоваучер на бирже авиакомпании. К тому же, при

нет возможности сделать свое предложение привлекательным, из-за чего для скорейшей продажи придется выставить цену ваучера меньше, чем его номинальная стоимость. Итог: чем меньше

, тем меньше лояльность клиентов.

Теперь рассмотрим слишком большое значение , например

. Вероятнее всего, большая часть клиентов обрадуется не только возвращенным средствам, потраченным на билет, но еще и 30% от этой суммы в виде компенсации за неудобства. Это предоставляет возможность воспользоваться услугами авиакомпании в будущем на гораздо большую сумму либо продать этот ваучер на бирже по цене

.

Таким образом, чем меньше , тем больше вероятность скорейшей продажи ваучера. При большом

мы с большой вероятностью получим крайне лояльного к авиакомпании клиента, но для самой авиакомпании это обернется тем, что ей придется оказывать услуги на сумму, значительно превышающую изначальные

рублей.

Авиакомпании необходимо определиться с таким значением , при котором соотношение между уровнем лояльности клиентов и снижением выручки окажется оптимальным.

Блокчейн

Биржа решает проблему ваучеров и позволяет использовать для этой цели математический подход. Казалось бы, что можно прямо сейчас приступать к ее созданию, но не все так просто, особенно если речь идет о деньгах, их учете и перемещении. Решение должно быть простым и надежным, а значит необходим блокчейн.

Технология блокчейн инновационна и эффективна, но при этом является всего лишь типом базы данных. В нашем случае блокчейн можно воспринимать еще проще, а именно как элементарную таблицу для внесения записей об участниках биржи и истории изменения баланса каждого из них.

Можно ведь и вовсе обойтись обычной базой данных? На самом деле, для применения блокчейна есть веские основания. Самыми главными из них являются контроль, надзор и доверие. Покупка и продажа ваучеров за фиатные деньги (средства, номинальная стоимость которых устанавливается, обеспечивается и гарантируется государством) как торговая деятельность не может не контролироваться государством. В некоторых случаях участие и контроль государства идет на пользу, ведь появляются гарантии законности и безопасности — ведь именно государство разрешило авиакомпаниям выдавать ваучеры вместо возврата средств.

Биржа невозможна без участия банка, что вместе с участием государства становится хорошей почвой для бюрократии, которая возникает из-за отсутствия доверия, а блокчейн как раз является самым подходящим решением для проблемы взаимодействия субъектов, которые не могут полностью доверять друг другу. Преимуществом блокчейна перед обычными распределенными базами данных являются его криптографические алгоритмы, благодаря которым любые злонамеренные операции с данными становятся практически невозможными: бюрократия сводится к минимуму, а операции выполняются мгновенно.

Блокчейн часто ассоциируется с криптовалютами, и ничто не мешает нам придумать собственный биткоин для отрасли авиации — AviCoin. Наличие собственной криптовалюты даже упростило бы измерение ценности ваучеров. С другой стороны, собственный счет на бирже должен быть не только у тех, кто продает, но еще и у тех, кто покупает. Средства же на этом счете должны быть эквивалентны фиатной валюте, т.е. представлять собой так называемые стейблкоины (криптовалюта, обменный курс которой стараются стабилизировать).

Принято думать, что один блокчейн становится основой для одной криптовалюты. Однако, учитывая, что блокчейн является своего рода распределенной базой данных, то ведение в ней учета сразу нескольких валют допустимо. Наличие нескольких валют позволяет эффективно использовать смарт-контракты (протокол, предназначенный для автоматизации исполнения условий и соглашений в рамках блокчейна) для автоматического начисления ваучеров. Мы получаем две валюты и два потока ценностей: Avicoin-ы используются для оплаты услуг авиакомпании, а стейблкоины используются для обналичивания денег в банке.

Помимо криптовалют, блокчейн также ассоциируется с публичными сетями, гарантирующими анонимность и равноправие всех участников. В нашем случае речь идет о так называемом частном типе блокчейна. Частный блокчейн по сравнению с публичным лишен разве что философских достоинств: свободы, нейтральности и открытости. Мы же преследуем другие более важные и практичные цели: надежность, скорость, приватность, конфиденциальность.

В нашем случае мы используем приватность вместо анонимность, ведь нам нужно четко кто кому переводит активы. Авиакомпания, банк и надзорные государственные органы могут выступать как единый центр авторизации пользователей, и только для них все операции могут быть абсолютно прозрачными. Если операции будут прозрачны абсолютно для всех участников, как в публичных сетях, то это обязательно станет проблемой для определенных сценариев: например, по некоторым обоснованным причинам один пассажир может получить ваучер на большую сумму, чем остальные пассажиры отмененного рейса. Если остальные пассажиры узнают об этом, то они будут требовать ваучер с большей суммой.

Также важно отметить, что публичные блокчейны подразумевают абсолютную неизменяемость данных, что очень плохо соотносится с человеческим фактором: если допустить ошибку при транзакции в сети Bitcoin, то исправить эту ошибку уже никак не получится. В нашем случае необходимо предусмотреть возможность отмены транзакций и изменения информации, так как без возможности исправить ошибки подобная система может стать причиной неприятных разбирательств. Банк и надзорные органы могут выступать гарантами, что подобные исправления не будут являться злонамеренными.

На этом преимущества частных блокчейнов не заканчиваются:

Любые злонамеренные действия легко обнаруживаются и устраняются путем блокировки доступа, а возникающие сбои легко исправляются.

Можно легко ограничить доступ ко всей информации, но можно также легко его предоставить, если потребуется аудиторская проверка.

Поскольку участники системы имеют авторизованные учетные записи, то отпадает необходимость в дорогостоящих вычислениях.

Отказ от криптовалюты как таковой избавляет от целого перечня атак и рисков.

Отсутствие необходимости выполнять сложные криптографические операции по майнингу означает, что частный блокчейн может быть развернут примерно с такими же операционными затратами, что и любая другая распределенная система.

Информация без задержки попадает в блоки, формируемые по мере необходимости, и не требует дополнительного подтверждения от всех участников сети, что максимизирует скорость работы и минимизирует стоимость транзакций.

Разумеется, производительность блокчейн-платформ может зависеть от множества факторов: размера транзакции, размера блока, размера сети, мощности оборудования. В частных блокчейнах эта скорость может достигать порядка 10000 транзакций в секунду, что сопоставимо со скоростью транзакций в Visa.

Частные блокчейны позволяют обезопасить взаимодействие между группой субъектов, преследующих общую цель, но не доверяющих друг другу полностью. Самое главное — появляется возможность решения проблемы приватности и конфиденциальности: можно, например, шифровать данные, при этом при наличии достаточных вычислительных мощностей данные могут быть расшифрованы. В частных блокчейнах также существуют подходы, которые ограничивают распространение конфиденциальной информации только к необходимым узлам.

Выше мы формулировали основную задачу, возникающую перед авиакомпанией, — определение размера бонусной компенсации. Именно на этой проблеме мы и сосредоточимся.

Python

# Выполним необходимые импорты

import numpy as np

import pandas as pd

np.random.seed(42)

from scipy import stats

from scipy.stats import norm, beta, gamma

import matplotlib.pyplot as plt

from pylab import rcParams

rcParams['figure.figsize'] = 8, 4.5

rcParams['figure.dpi'] = 150

%config InlineBackend.figure_format = 'png'

import seaborn as sns

sns.set()Размер бонусной компенсации

Учитывая, что понятие лояльность является весьма сложным, а измерение уровня лояльности нельзя провести простым способом, то в попытках включения этой величины в модель нет никакого смысла. Предположим, что — это критическое значение, при котором мы будем терять лояльных клиентов с большой вероятностью.

Поскольку , то выдачу ваучера можно рассматривать как своеобразную кредитную операцию: берем в долг

рублей, а возвращаем ровно

. Особенность заключается в том, что возврат средств происходит случайными порциями на протяжении некоторого периода времени. Причем под возвратом средств понимается не фактический возврат денег, а оказание услуг на сумму предъявленных ваучеров.

Главное правило для любого кредита: полученная прибыль должна превышать проценты за использование кредита.

В данной ситуации все усложняется случайной природой возврата частей долга, точнее времени предъявления ваучеров и их общей суммы. Ранее уже отмечалось, что разные значения могут по-разному влиять на активность торгов на бирже. Разумеется, для моделирования торгов необходимы модели спроса и предложения, при этом не просто в виде каких-то элементарных функций, а полноценных моделей.

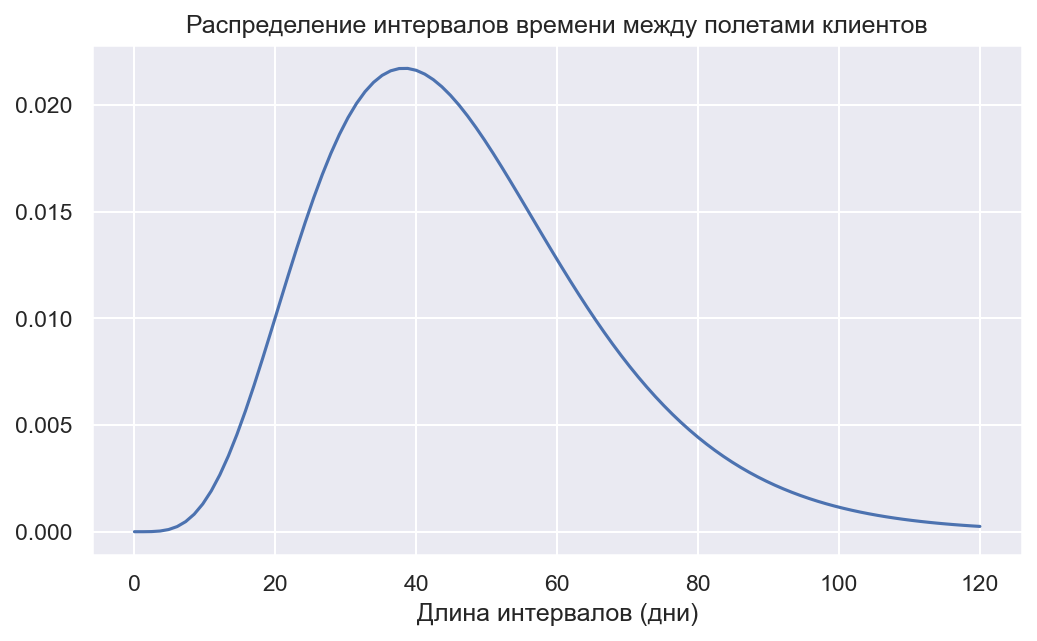

Предположим, что у нас есть некоторые данные, на основе которых возможно построить распределение интервалов времени между полетами клиентов:

Python

x = np.linspace(0, 120, 100)

y = gamma.pdf(x, a=5.5, loc=0, scale=8.5)

plt.plot(x, y)

plt.title('Распределение интервалов времени между полетами клиентов')

plt.xlabel('Длина интервалов (дни)');

Будем считать, что пассажиры, желающие продать свой ваучер, формируют его стоимость из частоты своих полетов: если они совершают полеты крайне редко, то и продавать свой ваучер они будут с минимальной наценкой.

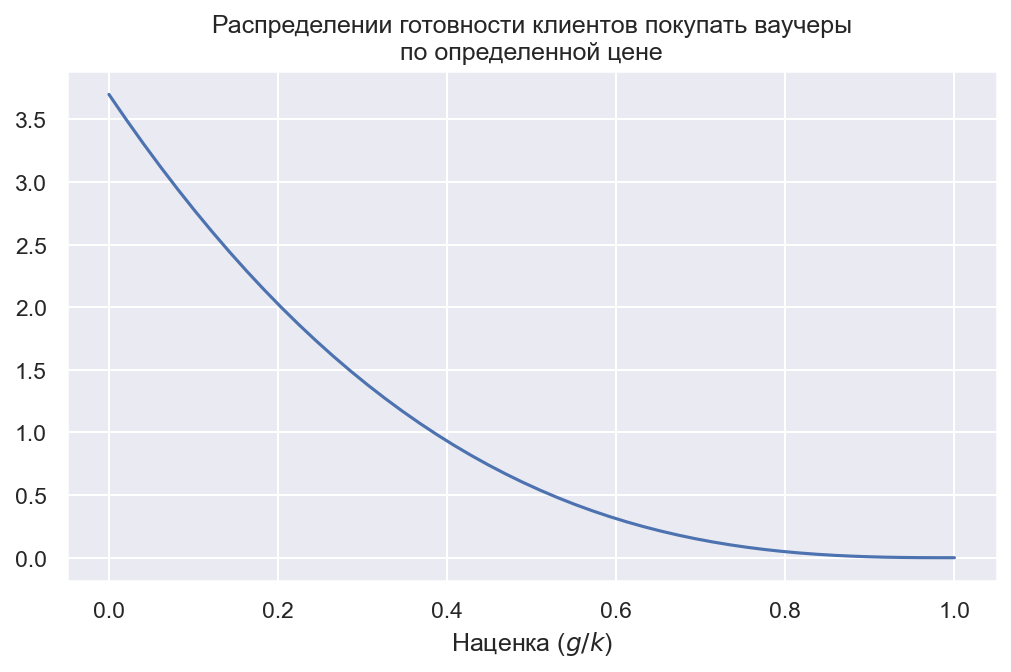

Перед открытием биржи нам необходимо сделать некоторое предположение о распределении готовности клиентов покупать ваучеры по определенной цене. Самое простое — построить распределение не для стоимости ваучеров, а для их наценки . Например, мы выдали пассажирам ваучеры стоимостью

. Чтобы сделать стоимость ваучера привлекательной на бирже, мы должны установить его стоимость в

, где

. Если выразить

в единицах

, то получится следующее неравенство

, а распределение случайной величины в таком интервале лучше всего представить в виде бета распределения:

Python

x = np.linspace(0, 1)

y = beta.pdf(x, a=1, b=3.7)

plt.plot(x, y)

plt.title('Распределении готовности клиентов покупать ваучеры\n\

по определенной цене')

plt.xlabel(r'Наценка ($g/k$)');

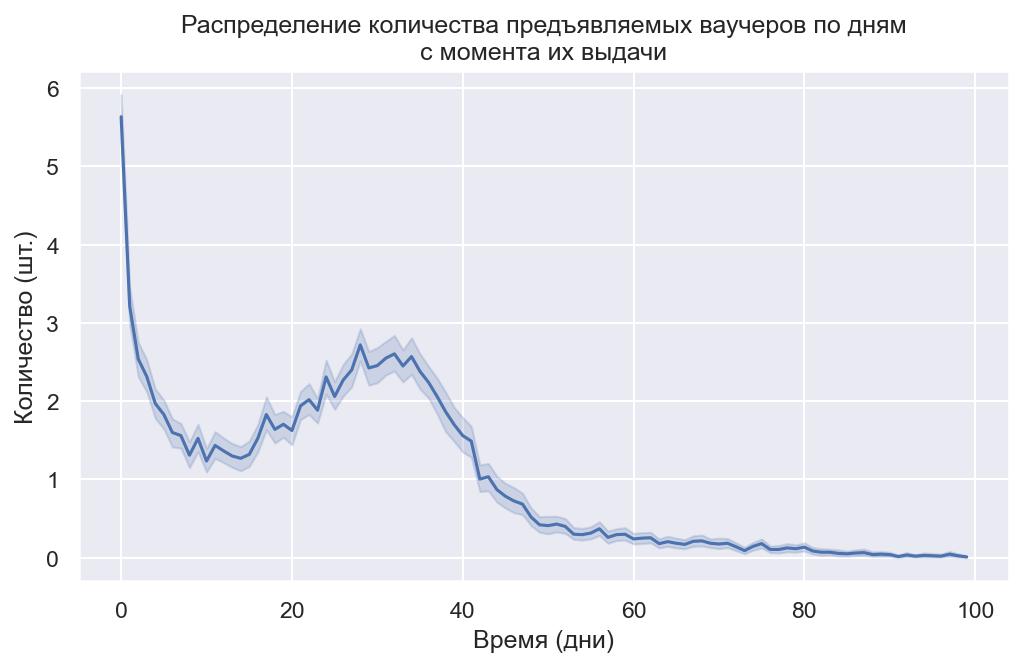

Теперь мы можем создать простую функцию для моделирования торгов на бирже. Для этого предположим, что после отмены рейса ваучеры были выданы 100 пассажирам:

Python

def activity(k):

# Задаем линейную зависимость влияния бонусной

# наценки "k" на параметр "b" в бета-распределении:

bb = -0.11538462*k + 4.23076924

# Моделируем время через которое пассажиры получившие ваучеры

# планируют совершить следующий полет:

d = np.sort(gamma.rvs(a=5.5, loc=0, scale=8.5, size=100).astype(int))

dt = 1-(d - d.min())/((d - d.min()).max())

v = np.zeros(100)

# Часто летающие пассажиры, не будут продавать свой ваучер,

# а предъявят его при совершении следующего, запланированного ими перелета:

for i in d[dt>0.7]:

v[i] += 1

# Реже летающие пассажиры скорее всего выставят свои ваучеры на продажу,

# стоимость которых соотносится с частотой их полетов:

dt = dt[dt < 0.7]

for i in range(100):

dv = 0

# Моделируем ежедневное число посетителей биржи,

# желающих совершить покупку ваучера:

size = abs(int(norm.rvs(loc=11, scale=3)))

# определяем значение приемлемой наценки ваучера "g"

# для этих посетителей:

sample = stats.beta.rvs(a=1, b=bb, size=size)

# Если посетитель видит подходящую для него наценку,

# то он совершает покупку

for s in sample:

if len(dt) == 0:

break

if s > dt[-1]:

dt = dt[:-1]

dv += 1

v[i] += dv

return vЕсли смоделировать процесс торгов 200 раз, то можно увидеть следующее:

Python

n = 200

data = pd.Series(np.ravel([activity(k = 10) for i in range(n)]),

index=list(range(100))*n)

sns.lineplot(data=data)

plt.title('Распределение количества предъявляемых ваучеров по дням\n\

с момента их выдачи')

plt.ylabel('Количество (шт.)')

plt.xlabel('Время (дни)');

На этом графике отмечено среднее значение и 95%-й доверительный интервал. В самом начале происходит быстрая скупка самых дешевых ваучеров. Затем, когда все дешевые ваучеры распроданы, посетители ожидают появления других ваучеров по такой же низкой цене. Однако, так как они не появляются, то и оставшиеся ваучеры все равно скупаются, но уже не так активно.

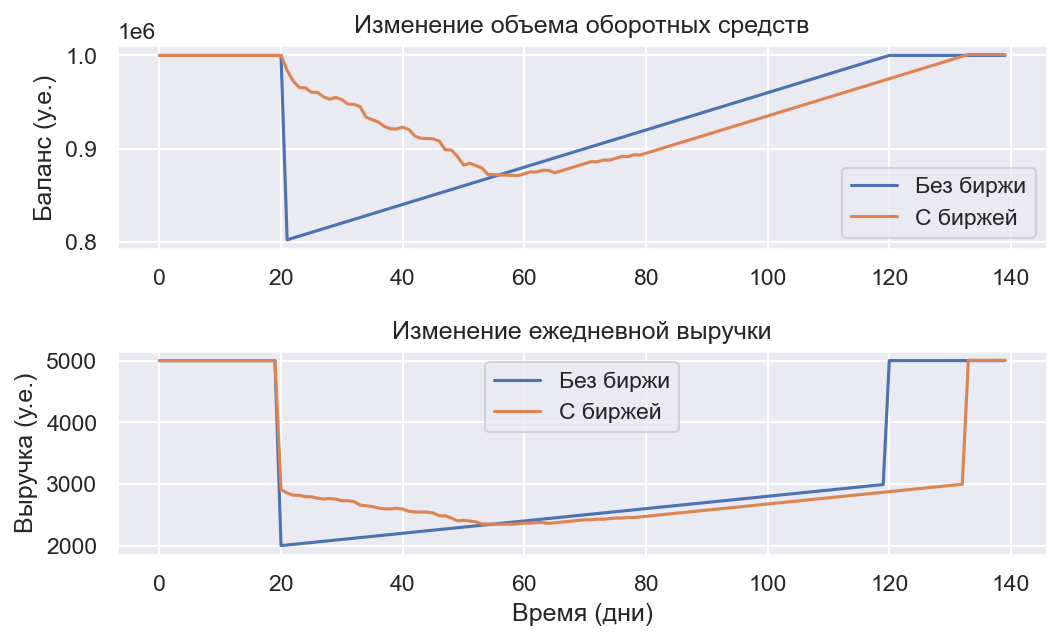

Пусть в обороте авиакомпании, находится 1 миллион рублей, а ежедневная выручка составляет 0.5% от средств, находящихся в обороте. Предположим, что на 20-й день из-за отмены рейса из оборота выпадает 200 тысяч рублей. Разумеется, основная цель после такого события — как можно скорее добиться восстановления оборотных средств.

В самом простом случае можно вкладывать в оборот какую-то фиксированную часть из ежедневной выручки, например 2000 рублей. С другой стороны, мы можем выдать ваучеров на 210 тысяч рублей. Это не приведет к сильной просадке баланса, но при том же изымании в оборот 2000 рублей из ежедневной выручки выйти к прежнему значению баланса получится ненамного медленнее, чем при единовременной выдаче средств всем пассажирам.

Python

# Моделирование изменения баланса и выручки

# при выдаче пассажирам их средств:

d = np.arange(140)

balance = np.array([1000000]*20 + [800000]*100)

balance = [1000000]

profit = []

for i in range(140):

if i < 20:

balance.append(balance[-1])

profit.append(balance[-1]*0.005)

if i == 20:

balance.append(balance[-1]-200000)

profit.append(balance[-1]*0.005)

if i > 20:

# Если дневная выручка меньше 5000 у.е.

# то вкладываем в оборотные средства 2000 у.е.

if profit[-1] < 5000:

profit[-1] = profit[-1] - 2000

balance[-1] = balance[-1] + 2000

balance.append(balance[-1])

profit.append(balance[-1]*0.005)

Моделирование изменения баланса и выручки

при выдаче пассажирам ваучеров вместо их средств:

price = 2000

k = 1.125

v = activity((k - 1)*100)kprice

d = np.arange(140)

balance_b = [1000000]

profit_b = []

for i in range(140):

if i < 20:

balance_b.append(balance_b[-1])

profit_b.append(balance_b[-1]*0.005)

if 20 <= i < 120:

balance_b.append(balance_b[-1] - v[i-20])

profit_b.append(balance_b[-1]*0.005)

if profit_b[-1] < 5000:

profit_b[-1] = profit_b[-1] - 2000

balance_b[-1] = balance_b[-1] + 2000

if i >= 120:

balance_b.append(balance_b[-1])

profit_b.append(balance_b[-1]*0.005)

if profit_b[-1] < 5000:

profit_b[-1] = profit_b[-1] - 2000

balance_b[-1] = balance_b[-1] + 2000

f, ax = plt.subplots(2, 1)

ax[0].plot(d, balance[:-1], label='Без биржи')

ax[0].plot(d, balance_b[:-1], label='С биржей')

ax[1].plot(d, profit, label='Без биржи')

ax[1].plot(d, profit_b, label='С биржей')

ax[0].legend()

ax[1].legend()

ax[0].set_title('Изменение объема оборотных средств')

ax[0].set_ylabel('Баланс (у.е.)')

ax[1].set_title('Изменение ежедневной выручки')

ax[1].set_ylabel('Выручка (у.е.)')

ax[1].set_xlabel('Время (дни)')

plt.subplots_adjust(hspace=0.5)

plt.show()

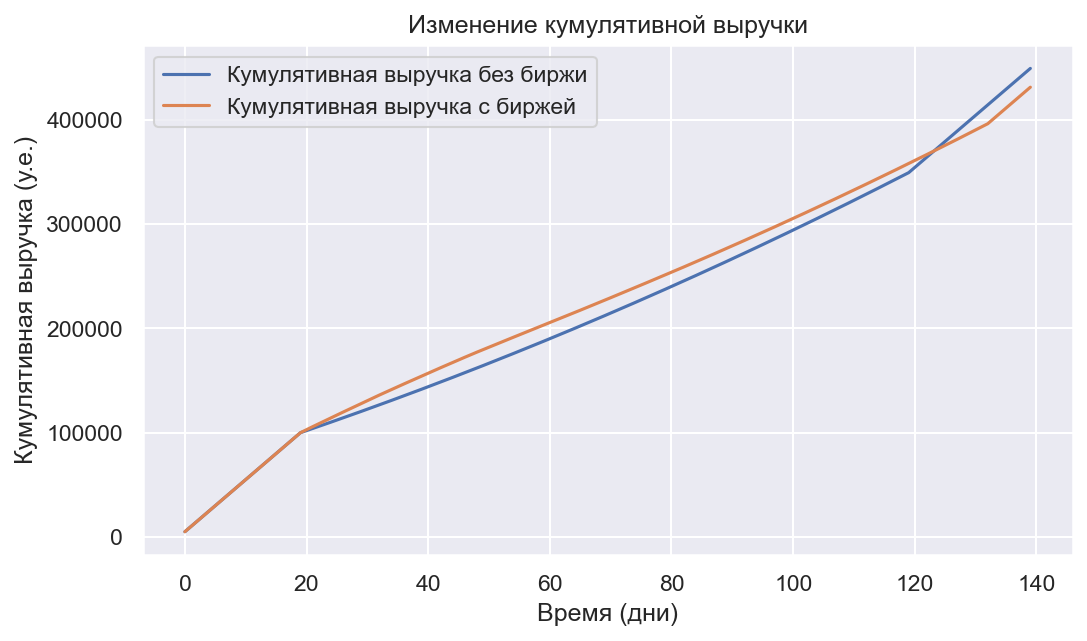

При выдаче ваучеров действительно наблюдается гораздо меньшая просадка баланса. На первый взгляд кажется, что это немного негативно влияет на динамику ежедневной выручки, но, если взглянуть на кумулятивную выручку, то это не совсем так:

Python

plt.plot(d, np.cumsum(profit), label='Кумулятивная выручка без биржи')

plt.plot(d, np.cumsum(profit_b), label='Кумулятивная выручка с биржей')

plt.title('Изменение кумулятивной выручки')

plt.ylabel('Кумулятивная выручка (у.е.)')

plt.xlabel('Время (дни)')

plt.legend();

Таким образом, биржа действительно решает проблему просадки баланса. Настало время решить проблему клиентов, получивших ваучеры. Мы знаем, что в наискорейшем возврате средств нуждаются те клиенты, которые редко пользуются услугами авиакомпании. Причем нуждаются тем сильнее, чем реже они летают. Именно об этой части клиентов мы и должны позаботиться.

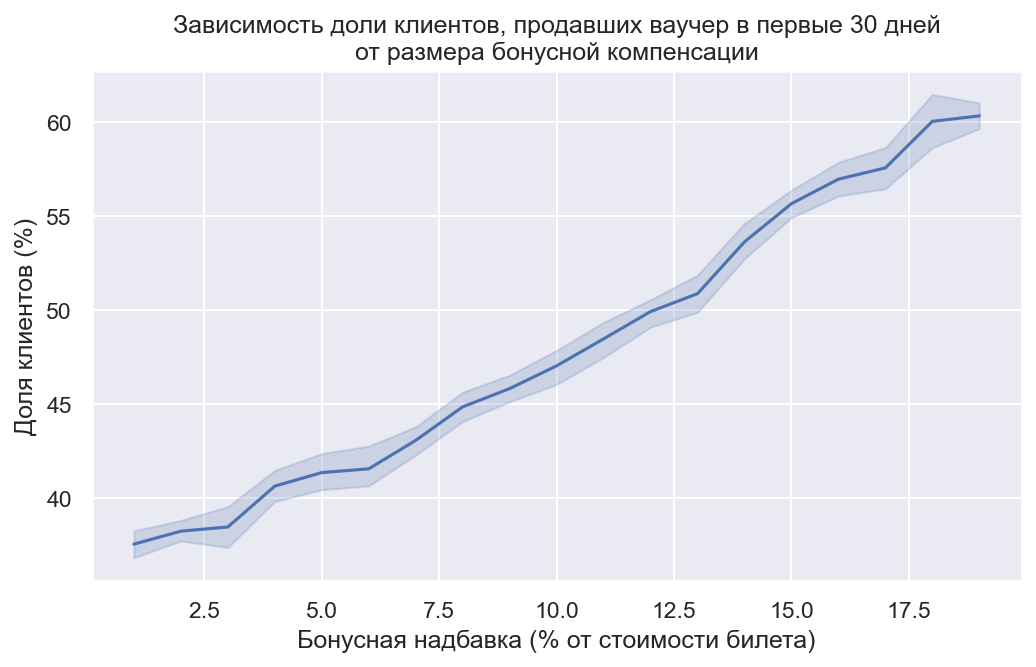

Исходя из некоторых данных, мы определили, что наибольший дискомфорт от невозможности вернуть свои деньги испытывают те клиенты, которые летают не чаще 1 раза в 45 дней. Это позволяет легко вычислить долю таких клиентов от общего числа:

Python

gamma.sf(45, a=5.5, loc=0, scale=8.5)0.47837558383153356

Выходит около половины всех клиентов. Предположим, что, если этой части клиентов не удается продать свои ваучеры на бирже в течении месяца, то это приводит к серьезным возмущениям. Следует найти такое значение бонусной компенсации (), при котором вероятность, что половина ваучеров будет продана в течение 30 дней, будет равна 0.9:

Python

data = []

index = []

for i in range(1, 20):

for j in range(10):

data.append(np.quantile([activity(i)[:30].sum() for _ in range(100)], 0.1))

index.append(i)

data=pd.Series(data=data, index=index)

sns.lineplot(data=data)

plt.title('Зависимость доли клиентов, продавших ваучер в первые 30 дней\n

от размера бонусной компенсации')

plt.ylabel('Доля клиентов (%)')

plt.xlabel('Бонусная надбавка (% от стоимости билета)');

Из графика видно, что подходящее значение бонусной компенсации находится в районе 12%.

В заключение

Бонусная компенсация в размере 12% укладывается в рамки приемлемых значений, а также может оказаться оптимальным решением проблемы возврата средств для обеих сторон.

Говоря честно, ваучер — это не реальные деньги, которые на самом деле и должны быть возвращены клиентам. Однако, даже если это не деньги, то это все равно некоторая ценность в них присутствует. Парадокс лишь заключается в том, что для определенной части клиентов эта ценность перестает быть таковой.

В современном мире просто необходимо быть "на одной волне" с теми, чью проблему необходимо решить. Спасая авиакомпании от разорения и банкротства, государство разрешило выдавать ваучеры вместо возврата средств, но при этом никто не смог придумать, как же позаботиться о клиентах этих авиакомпаний.

В конце концов, авиакомпании могут сами себе задать очень простой вопрос: если в любом случае придется дать клиенту некоторую ценность в виде ваучера, то может быть лучше на выходе получить не обозленного клиента, а лояльного? Если да, то биржа и блокчейн лучшие инструменты для достижения этой цели.

vadimr

Никакой выгоды для компании в такой бирже нет. Конечно, удовлетворённость клиентов чуть повысится, но придётся выплачивать деньги за ваучеры, которые при теперешнем положении дел были бы не востребованы по различным причинам. Банально, например, клиент продаст ваучер на бирже вместо вполне реальной вероятности умереть за три года и не востребовать его стоимость. Навскидку я думаю, что к погашению будет предъявлено от 60 до 80 процентов стоимости выданных ваучеров.

Кроме того, стоимость ваучера на вашей бирже всяко будет значительно меньше его номинала, так как он менее ценен, чем деньги.

Короче, много вопросов к модели.

AndreyKotlov Автор

Для меня блокчейн — это в первую очередь единственный способ справиться с зашкаливающей бюрократизацией отрасли (IATA уже давно прорабатывает эту идею [https://www.iata.org/contentassets/2d997082f3c84c7cba001f506edd2c2e/blockchain-in-aviation-white-paper.pdf]). Все остальное — это уже приятные бонусы от данной технологии, в том числе и биржа по продаже ваучеров на ее основе.

Согласен, что с точки зрения бизнеса у меня возникли бы такие же замечания, как и у Вас. Обосновать необходимость затрат на создание такой биржи очень трудно, однако, если не предлагать такие идеи, то, вероятнее всего, в отрасли будут приняты решения куда более простые, с менее продуманной вариативностью и выгодой для клиентов. Со стороны R&D я пытаюсь показать важность того, что следует использовать справедливые по отношению к клиенту механизмы, так как в долгосрочной перспективе это поможет избежать больших потерь.

В будущем я планирую раскрывать эту идею, поэтому приветствую вопросы и предложения для дальнейшего исследования.

vadimr

С бюрократизацией невозможно бороться техническими средствами.