Казалось бы, что нового можно придумать на этом поприще? Оказывается — можно.

Относительно недавно для миллениалов и поколения Z придумали новую систему BNPL — Buy now, pay later, что в переводе означает «покупай сейчас, плати потом». Многие по ошибке называют её «покупками в рассрочку», но, если честно, это немножко (множко) вообще не то же самое. Если это, конечно, классический BNPL.

В ближайшее время стремительного роста доходов у большинства людей в мире не предвидится, так что популярность BNPL будет только расти, и потому подобные сервисы сейчас стремятся завести все мало-мальски крупные игроки, от банков до маркетплейсов. Не исключено, что культура потребления под его влиянием несколько изменится.

Источник

Чтобы встретить эти перемены во всеоружии, важно убедиться, что вы умеете «правильно его готовить». Поэтому сегодня мы говорим о том, как отличить BNPL от рассрочки, новаторстве в кредитовании и немного о поколении Z, которое массово пользуется этой системой и двигает её вперёд.

Для начала коротенький экскурс в историю кредитов — на примере США и Европы

Два главных двигателя экономического роста — технический прогресс и глобализация. И чем выше прогресс вообще и цифровизация в частности, тем больше возможностей появляется у института кредитования.

По большому счёту, купить что-нибудь в рассрочку или занять денег у ростовщика можно было практически всегда, начиная с древнейших времён.

Кстати, в России (если отвлечься от ростовщиков) официальная история кредитования началась в 1733 году, когда Монетная контора, чеканившая деньги, получила право выдавать ссуды под залог. Примерно в то же время подобные практики появились и в других странах.

Но совсем уж «в массы» идею о рассрочке отправил Исаак Зингер в середине XIX века. Его швейные машинки были достаточно дорогостоящими для рядовой семьи. Компания решила сделать их доступнее и ввела такую схему: первоначальный взнос и далее ежемесячные платежи за аренду. Когда сумма выплат покрывала половину стоимости машинки, то она переходила в полное владение покупателя.

Европа довольно быстро заимствовала систему рассрочек из Америки (и швейные машинки Зингера и тут сыграли не последнюю роль). Впрочем, в Европе в начале XX века работала довольно специфическая система кредитования. Компании, например Provident Clothing и Supply Company, продавали людям в кредит чеки или купоны, которые затем можно было обменять в магазинах на товары.

В 1958 году сразу два банка — Bank of America и The American Express Co — выпустили в США первые универсальные бумажные кредитные карты, они представляли собой предоплаченные чеки на триста долларов, которые можно было обналичивать постепенно. А уже в 1966 году несколько калифорнийских банков объединились и создали систему кредитных карт, которые не были привязаны к одному банку-эмитенту, а также специальную ассоциацию для её обслуживания (в 1979 году она превратилась в знаменитую MasterCard).

Для того чтобы спокойно выдавать кредиты, нужно было очень тщательно отслеживать платёжеспособность клиентов. Так что специально обученные кредитные репортёры с миллионами учётных карточек появились тоже достаточно быстро. Для обновления информации они ежедневно просматривали все местные газеты, до которых могли дотянуться, в поисках сообщений об арестах, повышениях по службе, браках, смертях, вступлениях в наследство и прочих интересных событиях в жизни города и его жителей и аккуратно дополняли свои бесконечные карточки.

В СССР же в это время потребительское кредитование было больше всего похоже на рассрочку — можно было получить что-нибудь большое и нужное, заплатить сразу четверть или половину, а остальную сумму вносить по частям.

В США кредитные бюро и банки разработали стандартные формы кредитных заявок и начали экспериментировать с машинными технологиями, чтобы как-то упростить кредитную отчётность, уже в середине 1960-х. То есть история цифровизации банковских технологий довольно-таки длинна.

К началу 1980-х три крупнейших американских кредитных бюро наконец смогли составить досье почти на каждого жителя страны. И в это же примерно время Рональд Рейган, для борьбы с кризисом и инфляцией, урезал финансирование всех социальных программ в пользу развития военных разработок и «заморозил» минимальную заработную плату на отметке 3,35 доллара в час.

Углубляться в рейганомику не будем, просто скажу, что на уровне простых жителей страны эти действия не могли не привести к увеличению количества кредитов и покупок в рассрочку, так что технологическая база оказалась очень кстати.

Компьютерные технологии развивались, кредитование становилось всё более и более популярным. И, казалось бы, в 2000-х ничего нового сказать уже невозможно.

Но тут появились вот эти три импозантных шведа — Себастьян Семятковский, Никлас Адальберт и Виктор Якобссон — и основали в 2005 году компанию Klarna, которая стала первым сервисом BNPL.

И первое, что они услышали про свою идею: «Банки на это никогда не пойдут». Однако же, как видим, не только пошли, но и начали создавать собственные аналогичные предложения.

Итак, что же такое BNPL?

Многие ошибочно считают, что BNPL — та же самая рассрочка, только сбоку. Но на самом деле есть отличия. И немаленькие.

Начнём с того, что воспользоваться BNPL гораздо проще, чем кредитом или классической рассрочкой, потому что для этого не нужно ни паспорт показывать, ни кредитный договор заключать. Но и анонимным не останешься, т. к. номера телефона и карты придётся привязать.

Эта система позволяет делать недорогие покупки с отсроченной оплатой, без процентов и по частям. Как правило, отсрочка невелика — около 1–2 месяцев, но иногда её можно растянуть на целых три года, впрочем, это бывает редко. Как правило, суммы платежей по таким кредитам чётко зафиксированы и никаких процентов по ним платить не нужно. А ещё BNPL очень легко оформить.

Механизм оплаты встроен либо в банковское приложение, либо и вовсе в корзину на каком-нибудь условном маркетплейсе. Ещё можно поставить на телефон специальное приложение BNPL, а иногда — воспользоваться чеком или банковским переводом, но это большая редкость. В любом случае покупка совершается всего за несколько кликов.

Считается, что BNPL с кредитной историей никак не связан вообще. Но есть, как говорится, нюансы. Вся штука в том, что в большинстве случаев рассрочку предоставляет банк, а если это всё-таки маркетплейс или какая-то ещё нефинансовая организация, то, чтобы совершить покупку, всё равно придётся привязывать к сервису свою банковскую карту.

Ну а банки давно уже про вас всё знают: и платёжеспособность, и кредитную историю, и остатки на счетах, и данные по предыдущим платежам. Так что, если вы их не устраиваете, они BNPL вам просто не предложат.

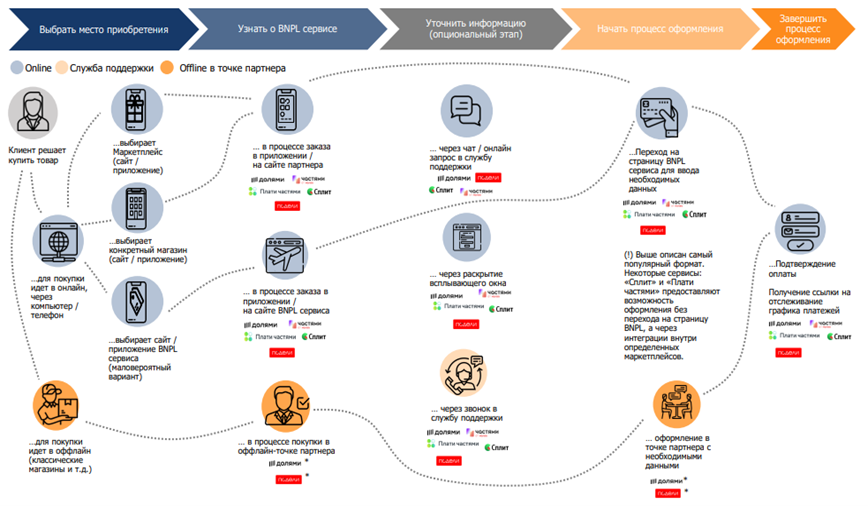

А в клиентский путь BNPL встраивается примерно вот так.

И сразу возникает вопрос: «А на чём же тогда эти сервисы зарабатывают и как себя подстраховывают?»

Всё очень просто.

- Во-первых, срок возвращения денег в BNPL-сервисах существенно короче, чем в кредитных программах, а покупки через эту систему можно совершать только недорогие. К тому же программы имеют свои ограничения — как по максимальной стоимости товаров, так и по количеству открытых на одно лицо рассрочек. Так что рискуют сервисы не сильно. В самом крайнем случае банк просто спишет задолженность в принудительном порядке. А если вы просрочите платёж, штрафы могут набежать такие, что мало никому не покажется — чуть ли не до 200% от стоимости товара.

- Во-вторых, внутри цифрового пути есть свои бесшовные инструменты: форма оплаты через BNPL — это, как правило, отдельная страничка с кнопкой «оплатить» внутри приложения.

- В-третьих, BNPL — это всегда стандартизированные и шаблонные решения, иначе не получится массовости. Чаще всего сумма платежа делится на несколько равных «кусочков», которые должны быть оплачены с определёнными интервалами.

- А, в-четвёртых, 70% дохода сервисов BNPL — это комиссия, которую они получают от продавцов за право использования сервиса. Как правило, это 2–6% от стоимости товара плюс фиксированная комиссия за каждую транзакцию.

Продавцы при этом тоже внакладе не остаются, потому что BNPL неплохо повышает конверсию и разгоняет продажи (если это, конечно, настоящий BNPL, а не какая-то промежуточная схема между ним и классической рассрочкой).

Ну и ещё потому, что комиссию обычно предприимчиво «зашивают» в стоимость товара.

Выглядит это так. Допустим, вы хотите купить телефон за десять тысяч рублей. Если вы берёте его в кредит под 10% годовых, то заплатите за него десять тысяч и ещё одну — в виде процентов. А если вы будете покупать его через BNPL, вам сразу предложат этот же телефон за одиннадцать тысяч. Вы ничего не заплатите сверх цены, указанной на ценнике, а тысячу за обслуживание продавец передаст в банк самостоятельно, не благодарите.

То есть это такой лёгкий финансовый продукт, который легко запускается и, с одной стороны, не сильно давит на пользователей, а с другой — вполне отвечает потребностям продавцов.

И поподробнее про отличие BNPL от кредитов и рассрочек

Главные конкуренты BNPL — это потребительские кредиты, кредитные карты и классические рассроченные платежи.

1. BNPL и кредитные карты

Самое главное отличие в том, что кредитной картой можно пользоваться сколько угодно и платежи отправлять любой удобной величины. Но зато за любой перенесённый на следующий период остаток придётся платить проценты. Истории про 0% годовых, как правило, сильно ограничены грейс-периодом. И ещё, возможно, будут какие-то дополнительные плюшки, бонусы и кешбэки.

BNPL же нужно погасить очень быстро и одинаковыми по величине транзакциями, размер которых известен заранее. Хорошую кредитную историю с их помощью никак не построишь, её можно только испортить — как минимум у конкретного сервиса.

2. BNPL и кредиты

Кредит — это договор между клиентом и банком, по которому клиент получает деньги и обязуется вернуть их с процентами в оговорённый срок.

3. BNPL и классическая рассрочка

Рассрочку, как и BNPL, может дать банк или продавец. В зависимости от этого схемы и особенности сделок могут быть разными.

- Если это делает продавец, с ним нужно заключить договор купли-продажи, в котором будут прописаны все сроки, размеры платежей и возможные проценты за просрочку оных. Продавец в этом случае рискует тем, что клиент не вернёт ему деньги в срок (а вытаскивать их через суд долго, дорого и не всегда результативно). К тому же заплатить за аренду помещения и выдать зарплату сотрудникам он в рассрочку не может.

- Если рассрочка оформляется через банк (эта услуга ещё называется POS-кредитованием или POS-рассрочкой), тогда деньги за покупку моментально переводятся продавцу, а долг покупатель выплачивает уже банку. И об этом тоже нужно заключить договор. Банк проверит кредитную историю и вашу платёжеспособность и решит, согласен ли он одолжить вам денег.

- Главное отличие BNPL от классической рассрочки — как раз в отсутствии этого самого договора (что вовсе не говорит, конечно, о том, что просроченные платежи никто не заметит).

4. BNPL и карты рассрочки

Когда вы заводите себе карту рассрочки типа «Халва» и иже с ними, у вас автоматически появляется утверждённая кредитная линия, размер которой банк определяет при оформлении карты. BNPL же рассчитан только на одну покупку, не больше. Никакой кредитной линии не появляется.

BNPL изнутри

BNPL никогда не смог бы стать массовым явлением, если бы не был максимально унифицирован — никакого индивидуального подхода к клиенту.

В зависимости от страны, детали могут отличаться, но большинство сервисов BNPL предлагают клиентам три основных варианта услуг:

- Оплата в полном объёме через тридцать дней.

- 3–4 одинаковых беспроцентных платежа, растянутые на полтора-два месяца.

- Рассрочка на целых тридцать шесть месяцев для более крупных покупок. Но в этом случае сервисы могут потребовать заплатить комиссию.

Каждая транзакция BNPL обычно проходит следующие шаги:

- Покупатель заводит учётную запись и привязывает к ней свою карту. В некоторых странах ещё можно оформить пластиковую карточку с функцией BNPL.

- Потом выбирает понравившийся товар и, если это онлайн-магазин, нажимает кнопочку «оформить заказ» и выбирает вариант «оплата с помощью … (подставьте название любого известного вам сервиса BNPL)», то есть отправляет туда запрос на списание средств. Если же это офлайн-магазин, покупатель в своём приложении для BNPL-платежей создаёт QR-код, а продавец на кассе его сканирует и запрос улетает автоматически.

- Продавец отправляет в компанию, которая предоставляет услуги BNPL, транзакцию.

- Компания в свою очередь запускает пакетное задание на выплату средств в банк (если это не сам банк, конечно).

- Банк отправляет продавцу деньги.

- Клиент по частям расплачивается с банком.

- Банк отмечает, что долг теперь погашен.

Три основных источника дохода для сервисов BNPL — это комиссии за транзакции от продавцов, комиссии за просрочку платежей от покупателей и комиссии за управление счётом.

А три основных источника затрат — это финансирование, безнадёжные долги и стоимость разработки и эксплуатации системы.

Плюсы BNPL для продавцов

- Global Payments в своём отчёте о тенденциях торговли и платежей за 2022 год посчитали, что BNPL может обеспечить торговцам коэффициент конверсии транзакций на 20–30% и увеличение среднего объёма продаж на 30–50%.

- Средний чек заказа BNPL тоже повышает весьма заметно (например, у Puma он увеличился аж на 79%).

- Покупателям легче решиться на покупку, если это решение не вызовет немедленного уменьшения счёта на ощутимую сумму или тяжких мыслей о перспективе выплаты больших процентов по кредиту.

- Продажи в рассрочку могут повысить LTV (то есть прибыль, полученную от одного клиента за всё время сотрудничества), т.к. положительный опыт покупки увеличивает вероятность того, что человек вернётся в магазин за следующим дорогим товаром.

- Ну и как вишенка на торте сервисы BNPL предлагают продавцам комплексные услуги в одном пакете: новый трафик, различные финансовые операции, рекламные акции, анализ данных и т.д.

Плюсы и минусы BNPL для покупателей

Плюсы

- позволяет купить что-то дорогое доступным способом;

- не нужны ни договор, ни хорошая кредитная история;

- одобряют покупку очень быстро;

- купить что-нибудь с помощью BNPL можно, даже если кредитный рейтинг не высок и другие формы кредитования не доступны;

- если заплатить вовремя, BNPL никак не влияет на кредитную историю;

- позволяет почувствовать себя чуточку свободнее в отношении финансовых планов.

Минусы

- всегда есть риск, что расплатиться с долгом не получится;

- такие покупки часто бывают импульсивными;

- и очень легко потратить больше, чем хотел;

- трудно отследить платежи;

- никакого кешбэка и прочих плюсов кредитных карт;

- хорошую кредитную историю с помощью BNPL построить не получится;

- просрочка приводит к ощутимым штрафам;

- сервисы не всегда оперативно реагируют на возврат товара, и платежи могут продолжаться, даже если вы от него отказались;

- и вообще с возвратом всё очень не однозначно.

И не забывайте про подводные камни!

Например, возврат товара, если он вам не подошёл, может стать настоящей головной болью. То есть покупатель вроде должен вернуть товар и получить обратно свои деньги, но между этими двумя действиями может пройти довольно много времени. Пока продавец отправляет сообщение в банк, а тот его обрабатывает, очередной платёжный период за это время может закончиться и придётся вносить деньги за покупку, которую уже вернули.

Второй важный момент — перед покупкой через BNPL хорошо бы удостовериться, что сервис, который предоставляет эту услугу, никак не связан с микрозаймами. И ещё проверить, на всякий случай, не согласились ли вы (небрежно нажав кнопочку) подписать какой-нибудь хитрый договор, по которому с вас будут брать какие-нибудь хитрые проценты или не менее хитрые штрафы.

Помните — истинный BNPL никаких кредитных договоров не предусматривает.

Что не так с BNPL?

Американское Бюро финансовой защиты потребителей (CFPB) в сентябре 2022 года опубликовало исследование, в котором выявило несколько рисков использования BNPL, включая отсутствие защиты потребителей, лёгкость накопления долгов и возможность сбора данных.

Вопрос об этих проблемах поставлен ребром, и это может привести к более строгому регулированию BNPL.

Ещё в одном исследовании CFPB, опубликованном в марте 2023 года, говорится также о том, что у пользователей BNPL частенько случаются финансовые затруднения: банковские овердрафты, кредиты до зарплаты, долги за предыдущие покупки и так далее. А значит, они более финансово уязвимы, чем те, кто такими продуктами не пользуется.

Мировой опыт использования BNPL

Приложений, которые позволяют покупать товары в рассрочку, великое множество. Это могут быть программы любых банков, ретейлеры (например, в США это Amazon, Walmart, Gap, Old Navy и т.д.) или специальные сервисы Apple Pay, PayPal, Zip, Sezzle, Klarna и т.д.). А ещё BNPL вам может предложить сам продавец, без участия банка, но для него это сопряжено с определённым риском, конечно.

Как показывает практика, основная аудитория сервиса — это миллениалы и поколение Z. Этот сервис так запал им в душу потому, что он «говорит с ними на одном языке». Это люди, которые родились в цифровую эпоху. Они открыты любым инновациям, ценят комфорт, простоту и интегрированность разных сервисов в привычные приложения, любят интернет-шопинг и новые технологические продукты, а ждать — не любят. BNPL полностью удовлетворяет их запросы. Так что прогнозы гласят, что в 2025 году регулярно пользоваться BNPL будет 47,4% поколения Z по всему земному шару, а в 2026-м — 59%.

Конечно, нельзя сказать, что BNPL появился в пандемию — шведская компания Klarna стартовала в 2005 году, задолго до неё. Но толчок к развитию этих сервисов COVID-19 дал просто огромный, как и вообще всей электронной коммерции целиком. Кроме того, успеху поспособствовало общее ухудшение финансового положения во всём мире: это видно по тому, насколько выросло количество пропущенных платежей и как сократились кредитные лимиты.

Люди больше покупают онлайн, у них есть трудности с деньгами, и даже для сравнительно недорогих вещей не всегда удаётся найти деньги здесь и сейчас. Новый способ оплаты пришёлся очень кстати. И в то же время в период пандемии 59% покупателей совершали с помощью BNPL именно спонтанные покупки, которые обычно были им не по карману (но порадовать себя очень хотелось).

К тому же современные BNPL-сервисы упростили не только путь покупателя, но и путь продавца к внедрению механики отложенных платежей.

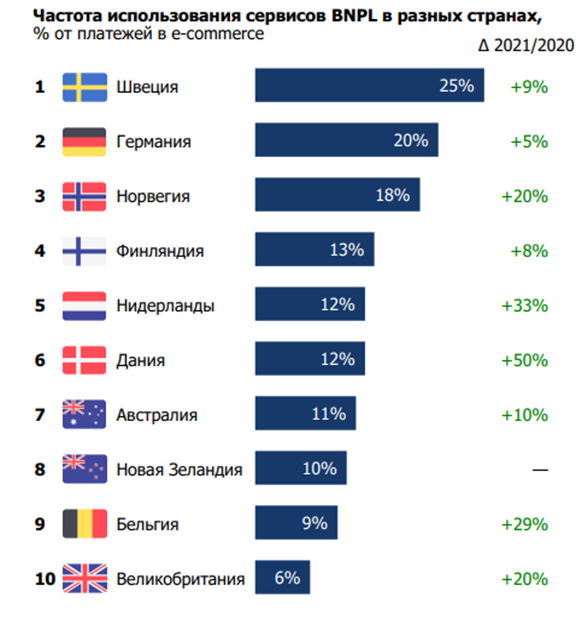

Лучше всего на данный момент BNPL прижился в Швеции, Германии и Норвегии.

Чаще всего в мире с помощью BNPL покупают электронику и одежду, а тратят на покупки от 50 до 1000 долларов США.

Как BNPL работает в России

У нас в стране сервисы BNPL появились недавно. Например, в 2021 году у «Яндекса» начал работать «Сплит» — но только для покупок на своём маркетплейсе. Для своего сплит-сервиса «Яндекс» использует договор поручения. За следующих два года появилось ещё около десятка продуктов от разных банков и маркетплейсов.

Вот как это устроено: продавцы, предлагающие BNPL, платят поставщикам этой услуги (например «Яндекс Маркету») за её использование, удерживая часть суммы от каждой продажи. Это привлекает больше покупателей, которые могут себе позволить более крупные покупки в рассрочку, что в свою очередь увеличивает оборот розничных продавцов.

Со стороны покупателя усреднённый процесс выглядит так:

- Пользователь регистрируется в BNPL-сервисе и привязывает свою банковскую карту для оплаты.

- Сервис проверяет и верифицирует данные покупателя.

- Пользователь оплачивает установленную сумму согласно условиям покупки.

Оставшиеся суммы автоматически списываются с карты согласно графику платежей.

Но всё равно BNPL у нас не особенно популярен и рынок находится на начальном этапе развития.

Этим способом оплаты когда-либо пользовались всего 6% респондентов, и только 2/3 из них готовы повторить этот опыт. Исследование аналитического агентства Frank RG показало, что в 2022 году общая доля транзакций через BNPL составила всего-то около 1% от всего объёма e-commerce. По прогнозам, к концу 2024 эта цифра вырастет до 1,8%. А теперь сравните с 25% в Швеции!

А ещё в России немного отличается статистика. У нас с помощью BNLP чаще всего совершают покупки люди в возрасте от 25 до 34 лет (их 44% от общего количества пользователей). А пресловутое поколение Z только на втором месте по численности, их 29%. Частями, как правило, оплачивают покупки, которые стоят в среднем 7–10 тысяч рублей.

BNPL заинтересовался ЦБ РФ, который считает, что отсутствие договоров о потребительском кредите лишает людей прав и гарантий, а отсутствие информации о них в бюро кредитных историй мешает корректно оценивать финансовые и долговые обязательства человека, и что подобные практики могут служить для обхода закона № 353-ФЗ «О потребительском кредите (займе)».

Задача ЦБ — найти компромисс между уровнем защиты прав потребителей, ожиданиями клиентов и интересами сервисов, предоставляющих рассрочку. Для того чтобы сблизить BNPL и законодательство, создана специальная рабочая группа из представителей разных сервисов.

Будущие изменения коснутся в основном контроля рисков и прозрачности условий. Например, планируется разработать механизм защиты, аналогичный правилам для потребительских кредитов. То есть с предварительным информированием о затратах и обязательствах, а также с раскрытием её полной стоимости. Кроме того, обсуждается запрет формирования различных цен на товары в зависимости от использования опции покупки частями. Этот компромисс нужно найти к июню 2024.

Какие у BNPL перспективы

Мир смотрит в сторону цифровизации всего на свете, так что популярность подобных сервисов неизбежно будет расти. К тому же резкого роста доходов у населения в ближайшие годы, к сожалению, не ожидается. И чем больше магазинов будет готово включиться в систему BNPL, тем больше будет положительных отзывов пользователей, тем быстрее программы выйдут в офлайн.

Правда, перед этим, конечно, не мешало бы исправить технические проблемы — например, отладить возврат денег за товар, который не подошёл.

Категорий потенциальных пользователей у сервисов BNPL три:

- Люди со стабильным уровнем дохода, которые часто покупают в интернет-магазинах что-нибудь небольшое (по большей части — миллениалы и представители поколения Z).

- Люди, у которых нет кредитной карты или карты рассрочки, а ещё те, кто уже израсходовал по ним все лимиты, но всё ещё думает, что ему вот-вот получится рассчитаться со всеми долгами.

- Те, кто срочно хочет что-то купить, но без оформления кредита или микрозайма.

И с каждым годом BNPL начинает пользоваться всё больше людей. Если в 2020 году мировой рынок BNPL оценивался в 87,2 миллиарда долларов, то в 2022 — уже в 179,5 миллиарда. К 2025 году аналитики обещают, что там будет крутиться уже 531,53 миллиарда долларов, а к 2030 — и вовсе 3,27 триллиона долларов (а по оценкам Allied Market Research и Bloomberg, — вообще 4 триллиона, при среднегодовом темпе роста в 45,7%).

Можно сказать, что BNPL возник на стыке двух важных мировых трендов: цифровизации и обеднения населения. А значит, жизнь у него будет длинная и успешная, как ни крути, не взирая даже на усиливающееся внимание регуляторов.

Комментарии (17)

CorruptotronicPervulator

26.12.2023 12:02+3Например, в 2021 году у «Яндекса» начал работать «Сплит»

Это гнилая муть с дикой комиссией, никакого отношения к рассрочке не имеющая. Как и псевдорассрочка от Алиэкспресс. Как и в Озоне. Рассрочка по определению предполагает отсутствие переплаты.

NightShad0w

26.12.2023 12:02+3И все эти прекрасные цифровые финансовые инструменты никак не снижают цену за товар, при оплате здесь и сейчас, целиком и в наиболее удобной форме. Тот же пример с телефоном за 10к. Если он на ценнике 10к, а с кредитом 10к+1к процентов, а с BNPL - на ценнике 11к и без переплат, то как я могу купить телефон за 10к не используя ненужные мне финансовые инструменты, и не оплачивая тот сервис, которым не пользуюсь. Ну и непонятно в этом случае, куда пойдет эта лишняя тысяча, если я полностью оплатил покупке сразу без сплитов.

Для меня это выглядит, как разгон инфляции, ибо кол-во долговых обязательств начинает превышать скорость производства ценности.

Ilusha

26.12.2023 12:02BNPL это типа конкурентное преимущество для первых. Заработок на обороте с понижением маржи. Поэтому цена долга остаться 10к.

Правда, тут тонкий момент: баланс цены, маржинальности, спроса должен быть подходящим, иначе это лишь повышение издержек продавца.

но если все подключат BNPL, то разницы не будет: только убыток для продавца, в итоге все повысят цены

nixtonixto

26.12.2023 12:02При оплате без рассрочки часто дают "скидку". В итоге, с ценником 11к, за наличные он обойдётся в 10к. И всем приятно: одним - за "беспроцентную" рассрочку, другим - за неожиданную скидку.

kisaa

26.12.2023 12:02В итоге, если у конкурента, работающего по старинке, этот телефон стоит "здесь и сейчас" 10к, то я даже не пойду к продавцу с BNPL проверять, даст он мне "неожиданную скидку" или нет. Результат - он получит не расширение, а сокращение оборота.

nixtonixto

26.12.2023 12:02Тех, кто может расплатиться сразу - меньшинство. Поэтому вымрут те, кто не внедрил беспроцентную рассрочку без справок и поручителей.

Vpan

26.12.2023 12:02Я понял так:

Для кредита:

Продавец получает всю сумму сразу.

Продавец получает деньги от финансовой организации.

Покупатель расплачивается с финансовой организацией.

Риски невыплат лежат на финансовой организации.

Обязанность выбивать деньги из покупателя, который прекратил делать выплаты, лежит на финансовой организации.

Для рассрочки:

Продавец получает деньги по частям.

Продавец получает деньги от покупателя.

Покупатель расплачивается с продавцом.

Риски невыплат лежат на продавце.

Обязанность выбивать деньги из покупателя, который прекратил делать выплаты, лежит на продавце.

Для BNPL:

Продавец получает деньги по частям.

Продавец получает деньги от финансовой организации.

Покупатель расплачивается с финансовой организацией.

Риски невыплат лежат на продавце.

Обязанность выбивать деньги из покупателя, который прекратил делать выплаты, лежит на финансовой организации.

Все верно?

Ign0r

26.12.2023 12:02в части:

Для BNPL:

-

Продавец получает деньги по частям.

...

Риски невыплат лежат на продавце

Нет. Продавец получает деньги все, но за вычетом комиссии финансовой организации. И, соответсвенно, риски тоже не на нём. У него только небольшие затраты, связанные с интеграцией в сервис.

-

wazzard

26.12.2023 12:02Правильно ли я понял, что отличие BNPL от "классической" рассрочки в том, что рассрочку дает финансовая организация, а BNPL может быть оформлен не финансовой организацией? А так, это одно и то же?

sacredtree Автор

26.12.2023 12:02В случае с BNPL подразумевается, что покупателю не нужно заключать кредитный договор, а саму услугу при этом может предложить сервис, который не является финансовым

khorost

в рамках кредитного лимита и грейс периода больше 60 дней (а лучше чтобы он был честным) гораздо удобнее и выгоднее платить кредитной картой а не подписываться на сплит.

edogs

Одно другому не мешает. У ЯМ сейчас короткий сплит спонсируемый самим ЯМ, поэтому по дешевым товарам там нет переплаты, а платить можно той же кредиткой.

Длинные сплиты или на дорогие товары - там да, уже идет заработок у ЯМ и стоит не дешево, да и оформляется как кредит.

AlexGluck

Выгодно кредитной картой сплит оплачивать, продлевая льготный период со 100 дней до 160.