Изображение: Unsplash

Многим людям хочется повысить финансовую грамотность и попробовать какие-то новые способы вложения свободных денег, помимо банковских депозитов. Логичным продолжением такого желания становятся мысли изучить биржевую торговлю.

При этом, платить за любую ошибку потерей собственных денег мало кто захочет. Это отпугиват потенциальных инвесторов, однако существует целый ряд способов, которые позволяют значительно снизить риск таких инвестиций и в некоторых случаях приблизить его к вложениям в банковские депозиты. Сегодня мы поговорим о полезных инструментах для начинающих инвесторов.

Первый шаг: тестовый доступ

Для минимизации риска потерь при старте торговли на бирже стоит как можно более глубоко разобраться с устройством конкретных рынков от фондового до валютного, изучить возможности торгового терминала и т.д. Даже на банальное изучение функциональности торгового терминала нужно время. Заниматься этим, когда за каждую ошибку приходится расплачиваться реальными деньгами мало кому понравится.

Чтобы понизить вероятность потерь, существует тестовый доступ на биржу, который позволяет новичку начать знакомство с биржей с помощью виртуальных денег. ITI Capital также предоставляет такой сервис. Его пользователи могут выполнять тоговые операции с помощью терминала SMARTx. Для торговли трейдеру доступны 300,000 виртуальных рублей, а также брокерское «плечо» для совершения маржинальных операций. Для совершения операций доступны ценные бумаги и производные инструменты, торгующиеся на Московской Бирже.

С помощью тестового доступа можно не только разобраться в работе терминала, но и получить представление о продуктивности выбранной стратегии инвестирования.

Что потом: выбор низкорисковой стратегии инвестирования

Новичку трудно даже понять, какой в действительности уровень риска инвестиций он готов принять. А это очень важный момент – ведь это один из важных факторов при выборе торговой стратегии. Для решения этой задачи можно использовать специализированный софт – робоэдвайзера.

Такие программы автоматизируют работу финансовых советников. Работает это так — в начале пользователю нужно ответить на несколько вопросов робота о приемлемом уровне риска, предполагаемом сроке инвестиций и т.п. На основе полученных ответов система выберет инвестиционный алгоритм и риск-портфель.

Клиентам ITI Capital доступны для таких автоматизированных инвестиций доступны различные классы активов, например акции и облигации федерального займа (ОФЗ). Начальные вложения могут составлять от 10 тысяч рублей.

Если настроить минимальный уровень риска, то предложенная робосоветником торговая стратегия по своей надежности будет близка к банковскому вкладу.

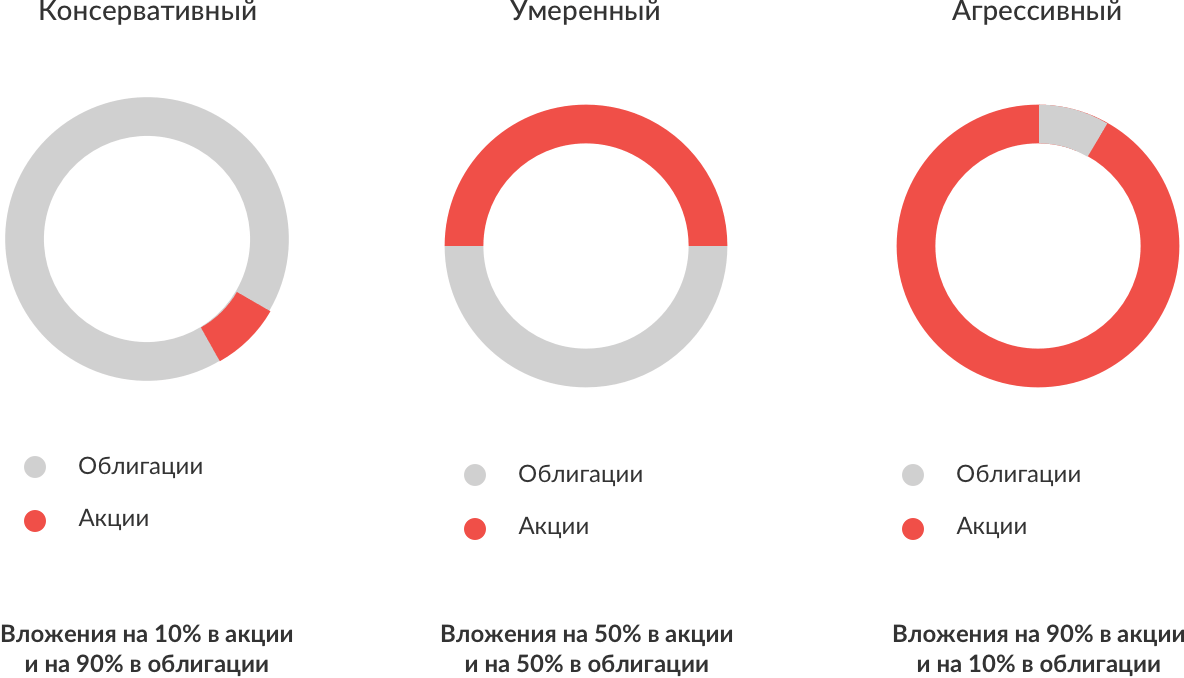

Еще один вариант низкорисковых инвестиций – работа с модельными портфелями. Это уже готовые инвестиционные портфели, состоящие из нескольких ценных бумаг, отобранных аналитиками ITI Capital по определенным признакам (например, облигации или акции одного сектора экономики).

Получение дополнительного дохода с помощью ИИС

Индивидуальный инвестиционный счет (ИИС) — инструмент инвестирования, который дает владельцу право на налоговые льготы разных типов. По сути это брокерский счет, владельцы которого получают бонусы различных типов.

Льгота первого типа — налоговый вычет в размере 13% от внесенной на ИИС суммы. Второй — освобождение от налога на прибыль от инвестиций, совершаемых с помощью индивидуального счета.

Условия просты: владелец счета может внести на него до 1 млн рублей (а затем ежегодно довносить еще по 400 тысяч), деньги должны пролежать на нем минимум 3 года. При использовании льготы первого типа максимальный размер вычета составляет 52 тысячи рублей (13% от изначального лимита в 400 тысяч).

Также ИИС можно использовать для совершения инвестиций на бирже: покупки акций, фьючерсов, валюты. Если владелец счета будет использовать его для инвестиций, сумев за три года заработать более 100% от изначально внесенной на счет суммы, то он будет освобожден от налога на прибыль. В случае обычных брокерских счетов налог на прибыль нужно платить.

Аналитики ITI Capital разработали стратегии с разными уровнями риска и потенциальной доходностью, которые отлично подходят для ИИС. С ними владелцьы счетов могут получать в год почти четверьт от внесенной суммы (до 22%), треть (до 34%) или даже больше половины (53%).

К примеру, «Облигационный» модельный портфель для счетов ИИС может приносить до 22% годовых прибыли при самом низком уровне риска. Работать с модельными портфелями удобно, потому что в них все уже подобрано аналитиками, которые занимаются их поддержкой и обновлением. При этом сумма начальных инвестиций составляет всего 50 тысяч рублей, а вывести деньги можно и до завершения установленного срока инвестирования.

Заключение

Инвестиции на бирже сопряжены с риском, и полностью избавиться от него невозможно. Однако существует целый ряд инструментов для новичков, которые позволяют начинать работу более подготовленным (тестовый доступ), на первых порах инвестироват с минимальными рисками (модельные портфели и робоэдвайзинг), а также получать дополнительный доход (счета ИИС).

Другие материалы по теме финансов и фондового рынка от ITI Capital:

- Инструмент анализа ценных бумаг на западных рынках

- Аналитика и обзоры рынка

- Покупка акций американских компаний из России

- Huawei обогнал Apple по объему продаж. Капитализация американской компании все равно достигла $1 трлн

- Аналитики: капитализация Microsoft может достичь $1 трлн

- СМИ: масштабные кибератаки ускорили рост капитализации компаний из отрасли информационной безопасности

- Bloomberg: хедж-фонды узнали результат Brexit раньше других и заработали миллиарды

Комментарии (31)

Sirion

01.12.2018 19:27Сначала интерпретировал заголовок как «как уменьшить риск, что вы случайно совершите биржевую инвестицию».

rPman

01.12.2018 19:30Серьезно?

Для получения демосчета необходимо чтобы кто то в рабочее время связался со мной по телефону?

Вы точно из 2018-го?

p.s. бегло пробежался по тарифам, сложно, все сложно… когда наконец тарифы можно будет на листе a5 распечатать и чтобы все влезло?

p.p.s. стоимость поддержания маржинальной позиции для валютного рынка — 5.25% годовых, это мне кажется немного дороговато (там по тарифам еще списания есть, но это основное), а без маржи там нужно $миллион минимум принести.

tvr

02.12.2018 21:31Ооо, очередной выпуск «Книги о вкусной и здоровой пище», или как правильно вести себя на кухне.

motpac

02.12.2018 00:55У меня статус квалифицированного инвестора, но повелся на заголовок… как новичок прямь!

Первый шаг вообще никак не снижает риски инвестирования, пока «свои кровные» не вложишь, чувство риска даже не проснется.

Второй шаг, риск-профилирование это ПЕРВОЕ, что надо делать прежде чем начать инвестировать.

А про третий я даже говорить не буду, так как в эпоху черных зарплат выудить даже несчастные 56 000 рублей НДФЛ в год это будет большой проблемой для большинства.

… по тарифам вообще дебри джунглей и то более понятны.

Почитайте тарифы Тинькофф Инвестиции, 5 строк и всё понятно!lostpassword

02.12.2018 14:22Всегда думал, что статус квалифицированного инвестора только юридическим лицам выдают.

Расскажите, как Вы его получали?shfghjsdgfh

02.12.2018 15:11Его дают тем, у кого есть 6 миллионов рублей :)

Но судя по рекламе Тиньки, никакой он не инвестор.lostpassword

02.12.2018 15:16Действительно — сейчас ещё раз открыл страницу и увидел, что там «хотя бы одно условие» из четырёх, а я почему-то думал, что нужны все четыре)

Условия в Сбербанкеmotpac

02.12.2018 16:34Не судите по себе.

Я привел в пример Тинькофф как образец простого описания тарифов. То, что я умею читать, еще не дает повод думать, что я пользуюсь услугами.

Belking

02.12.2018 06:35>> вывести деньги можно и до завершения установленного срока инвестирования.

Можно подробнее про этот момент из раздела про ИИС.

А разве никаких санкций за это не предусмотрено? Просто если вопрос действительно стоит как 31 декабря открыть ИИС, положить 400к, 1 января вывести деньги, снять 400к, 2 января подать декларацию и 2 марта получить 50К дохода; повторить 2 раза. Или при этом всё таки надо закрывать счёт и/или возвращать вычет за неисполнение условий (3 года)?

А то я вот жду нового года, чтобы открыть счёт и пополненить только в конце, чтобы 3 года превратились в 2, т.к. считал что ИИС это просто заморозка денег.lostpassword

02.12.2018 14:24Так наоборот тогда надо не ждать Нового года, а сейчас же сразу открывать. Иначе три года ни во что не превратятся)

Belking

02.12.2018 15:38В январе открыть счёт, а в декабре закинуть на него уже положенные для вычета 400 тыс., и 2 следующих декабря повторять. Счёт закроется в январе, следующим за вторым декабрём. Разница с предлагаемым Вами вариантом в том, что за счёт закрытия на месяц позже деньги пробудут в более ликвидном состоянии на год дольше.

lostpassword

02.12.2018 15:50Всё равно не понимаю, зачем ждать ещё год.

Фактически если открыть счёт прямо сейчас — получится та же схема, что и у Вас, просто шаг 1 (открыть счёт) и шаг 2 (закинуть первые 400к) будут совмещены.

Paint Master:

Belking

02.12.2018 17:29>> Всё равно не понимаю, зачем ждать ещё год.

Вообще, конечно, не Ваше дело, но у меня в планах вложиться первоначально в здоровье и автомобиль. 400 000 вообще то сумма немаленькая, чтобы взять так и заморозить.

На Вашей схемке ошибка — закрыть в верхней строчке будет у правого конца прямогульничка. Разница в возврате со счёта между двумя вариантами всего месяц, а в заморозке 400.000 — год.

А если рассматривать момент досрочного закрытия, то собственно как раз про то, можно ли закрывать счёт досрочно без санкций я и спрашиваю.lostpassword

02.12.2018 18:04А, тогда вопрос закрыт. Я думал, что у Вас уже 400 тысяч свободных есть, и Вы теперь ждёте год, чтобы их туда положить.

Насколько мне известно, в сроках по ИИС считаются календарные года, поэтому «закрыть» должна быть именно там. В начале следующего года проверю, прав ли я)Belking

03.12.2018 07:40>> В начале следующего года проверю, прав ли я)

Поделитесь, пожалуйста, тем что получится, потому что то, что бегло нагуглил я:

Про дату открытия и расчет срока:

>Для того чтобы клиент смог воспользоваться преимуществами ИИС, счет должен быть открыт в течении минимум 3 лет. Срок действия счета отсчитывается с момента заключения договора на ведение ИИС, а не внесения денежных средств.

Про «считаются календарные года»

>> Для ИИС отчет периода идет с момента открытия. А для налоговой — полный календарный год.

Про расторжение:

>> Если Вы закроете ИИС ранее, чем через 3 года, Вы должны будете вернуть предоставленные Вам суммы вычетов, начисленные налоговым органом пени

То есть, как понимаю я, закрывая в январе счёт, открытый в декабре, мы хоть и получаем 3 налоговых года для получения вычета, однако, сам счёт получается будет закрыт досрочно. Брокерам (особенно зелёного банка — там вообще никакой ответственности за представление недостоверной информации, «Ваши проблемы»), обещающим, что всё будет хорошо, я бы не доверял.

elve

03.12.2018 09:36Использовать ИИС только для получения вычета это нерационально. ИИС это почти полноценный брокерский счет.

А по льготе все верно. Чтобы ее получить и не возвращать — надо продержать счет не менее трех лет. И если закроете ранее, то в налоговую придется все вернуть.Belking

03.12.2018 18:20>> Использовать ИИС только для получения вычета это нерационально. ИИС это почти полноценный брокерский счет.

Ничто не мешает открыть полноценный брокерский счет как только ИИС закончится. С ИИС вообще можно не заморачиваться и открывать в том же банке, на котором капает зар.плата. Одно условие — быть готовым заморозить деньги.

Хотя дивиденды и купонный доход можно перевести на основной счёт, чтобы начислялись, говорят.

ViseMoD

02.12.2018 17:48Если уж говорить про инвестиционные риски, то стоило бы прежде всего рассказать про их корреляцию с доходностью, про формирование портфеля на основе финансовых целей и пр.

elve

03.12.2018 09:46Как-то сумбурно про ИИС написали. Там два типа льготы, которые нельзя применять одновременно. А по вашему тексту кажется что можно.

Ну и робоэдвайдеры не помогут с терпимостью к риску. Зато это скидывание ответственности за принятие решения, что упрощает процесс расставания с кровно заработанными =).

По факту про снижение риска и не написали ничего =).

xdtb

Проверено на себе — тестовый доступ не работает. Пока не ставишь свои кровные, не испытываешь эмоций, а все основные проблемы именно из-за них. Рекомендую лучше ограничить объемы на первое время, но играть реальными деньгами. Толку больше будет.

rPman

Безотносительно к этому брокеру, это у всех так.

Обычно все хуже, одна и та же торговая стратегия, протестированная на демо счете не будет работать на реальном счете (даже на тех же данных) потому что брокеры скрывают от трейдера реальное положение дел со спредом. т.е. в нужный момент внезапно по текущим ценам сделка не будет исполнена (лимитная) потому что рынок отскочил (по факту для трейдеров брокер рисует свой график, гуляющий между их стопами), а по рынку клиент получит нехилую комиссию.

xgbaggins

А вы просто покупайте свои данные/фид и гоняйте бэктесты на своём железе, а брокера чисто по назначению используйте чтобы прокидывать сделки до биржи, тогда один хер что он там за лохотрон вам рисует

SADKO

Да, дело не в фидах, чай не форекс, ну допустим будет у вас сочетание стакана и ленты, анализ которого может помочь многое понять, и приблизить ваши бэктесты к реальности в некоторых отношениях, но это будет мёртвая реальность, без какой-либо реакции на ваши действия, тупое воспроизведение ленты…

xgbaggins

Это скорее только для HFT актуально или если у вас десятки-сотни миллионов которыми мы можете, как говорится, move the needle. Пора просто признать что простым смертным FPGA роботов колоцирующихся в паре десятков метров от биржевых компьютеров уже давно в HFT и day trading'е не победить.

DonStron

Вы не путаете с кухонным форексом? Брокер на реальном рынке, например на Московской бирже, ничего не рисует. У любого брокера будут одинаковые данные с биржы, где у каждой сделки будет свой реальный контрагент и уникальный номер сделки. У любого брокера будет одинаковый поток таких котировок с номерами сделок. Это очень легко проверяется. Брокер стрижет свою комиссию и ему просто не выгодно ввязываться в какой-то мухлёж, так как это легко вскрывается и регулятор больно по попе надаёт.

А форексные и бинарные кухоньки, которые гордо сами себя называют себя брокерами, хотя на деле ими не являются — там да, могут рисовать свой курс, так как проверить это никто не может. Да что там проверять, они все сами говорят, что у них есть «поставщик данных» или даже несколько. Просто не нужно связываться

с наперсточникамис форексом.Captcha

Считая биржевую торговлю игрой, вы уже заранее обречены потерять свои деньги.