Руководитель ИТ-компании в хорошей рубашке и кричаще дорогих часах нажал на кнопку, установленную на Нью-Йоркской бирже (NYSE), включив колокол, который сигнализирует о начале нового торгового дня. Миллисекунды спустя после первой сделки, приказы на покупку и продажу начали проноситься между биржевыми серверами на умопомрачительной скорости. Сделки, очевидно, были необычными. Они осуществлялись небольшими порциями примерно по 100 акций, которые относились примерно к 150 разным финансовым продуктам, включая ценные бумаги, в торгах которыми обычно особенной активности нет. Всего за три минуты общий объём торгов вдвое превысил средние показатели предыдущей недели.

Вскоре сложные компьютерные программы, используемые финансовыми фирмами, начали сходить с ума. Они покупали недооцененные акции, поскольку необычные сделки обвалили их цену, и продавали переоцененные, поскольку их цена серьезно выросла. Алгоритмы почуяли кровь, и трейдеры-люди к ним присоединились.

Через несколько минут в офис Комиссии по ценным бумагам и биржам США (SEC) стали поступать email-оповещения. Руководство NYSE пыталось изолировать источник странных сделок. Тем временем в небольшом офисе, расположенном в Джерси-сити, который занимала средних размеров трейдинговая компания Knight Capital нарастала паника. Программа, которая должна была быть деактивирована, вместо этого вышла из под контроля, направляя на биржу невыгодные приказы, которые приносили компании $10 млн убытка в минуту. И никто не знал, как ее остановить. Такими темпами компания должна была разориться за час. Объятые ужасом сотрудники Knight Capital потратили 45 минут на перелопачивание 8 различных наборов торгового софта, прежде чем им удалось найти ответственный за сбой код и нейтрализовать его.

К этому моменту прошло не так много после 10 часов утра, и официальные представители NYSE, других главных бирж и государства собирались на срочное совещание. Конференц-звонок закончился только к 16:00.

После банкротства Lehman Brothers, которое потрясло финансовый мир, к тому моменту прошло несколько лет, и за это время новые технологии изменили Уолл-стрит до неузнаваемости. Сегодняшние финансовые рынки стали более дикими, менее прозрачными и, что еще важнее, куда более быстрыми. Сейчас сделки на биржах происходит за время, меньше половины миллионной части секунды — более чем в миллион раз быстрее, чем человеческий мозг может принять решение.

Трейдинговые компании разрабатывают сложнейшие алгоритмы, которые могут принести выигрыш в размере долей цента. Они разрабатываются гиками и математическими гениями, которых называют квантами — эти программы используют мгновенные колебания цен и долгосрочные паттерны поведения финансовых активов на рынках, к примеру, чтобы купить акцию за $1,00 и продать ее за $1,001. Если проделать эту операцию 10 тысяч раз в секунду, то прибыль становится не такой уж и маленькой. В этом суть высокочастотной торговли — постоянно входить в сделки и выходить из них, к концу дня оставаясь без акций на счете.

Изменение подходов к торговле изменило многое, например, среднее время удержания купленной акции. Если полвека назад оно составляло 8 лет, то сегодня лишь около пяти дней. Все эксперты сходятся во мнении, что в настоящий момент на американских биржах более половины сделок совершаются алгоритмами. Компьютерные программы без устали отправляют и отменяют приказы в нескончаемой гонке с себе подобными. При этом их цель не всегда заключается в том, чтобы обогнать конкурентов, иногда полезно их просто замедлить.

Для этого используются разные методы — например, отправка в рынок большого количества фиктивных приказов, чтобы запутать конкурентов, или тихо продать или купить большое количество акций так, чтобы это не повлияло на их цену. В наше время в процессе инвестиции в акции все большую роль играет скорость, а не реальная стоимость компании, их выпустившей.

Может ли это привести к проблемам

Случай с Knight Capital — не самое худшее, что может случиться на фондовом рынке. Большая часть высокочастотных сделок совершается роботами небольших фирм и частных трейдеров, но и крупные фонды и банки также пытаются запрыгнуть в уходящий поезд. И вот здесь ситуация уже может быть не такой радужной — если сбой, подобный ситуации Knight Capital, произойдет с банком, который «слишком велик, чтобы разориться» (например, условным Bank of America, управляющим триллионами долларов), влияние на рынок может быть серьезным.

По утверждению Билла Блэка, бывшего служащего федерального регулирующего органа, который помогал расследовать американский кредитный кризис 80-90-х годов (известен как S&L crisis), возможные сбои в работе алгоритмов могут приводить к эффекту домино, при котором одна крупная ошибка вызовет проблемы у многих других игроков — как было после банкротства Lehman Brothers.

Технологическая гонка вооружений

Альфа, штат Нью-Джерси — это тихая деревушка неподалеку от реки Делавер. Где-то в населенном пункте (владельцы не говорят, где точно), расположен один из 10 усилителей (объект площадью более 600 квадратных метров), которые раскиданы по США на пространстве между Чикаго и Нью-Йорком и отвечают за то, чтобы сигнал между двумя городами путешествовал по оптоволокну с максимальной скоростью.

Компания, управляющая этими объектами, называется Spread Networks и является частью индустрии, участники которой занимаются организацией сверхбыстрых соединений между биржами и финансовыми фирмами. По некоторым оценкам, соединение, которое на одну миллисекунду быстрее, чем у конкурентов, позволяет HFT-компании заработать за год дополнительные $100 млн.

Поэтому такие компании прикладывают максимум усилий для получения самых быстрых соединений между финансовыми хабами вроде Лондона и Нью-Йорка. Каждый дополнительный фут оптоволоконного кабеля добавляет 1,5 наносекундную задержку, миля кабеля — дает уже 8 микросекунд. Вот почему компании, вроде Spread стараются связывать финансовые центры по наиболее короткому маршруту. Объект в Альфе — лишь один на протяжении 825-мильного и $300-миллионного кабеля между Уолл-стрит и Чикагской товарной биржей (CME). По слухам, Spread берет с трейдеров по $300 тыс. в месяц за доступ к своей сети. В свою очередь биржи вроде NYSE, выставляют счета на сотни тысяч долларов трейдерам, желающим поставить серверы со своими торговыми роботами максимально близко к торговому ядру биржи. По экспертным оценкам еще в 2010 году высокочастотные трейдеры потратили на инфраструктуру в общей сложности больше $2 млрд.

Нужды в быстрых каналах связи столь велика, что компании занимаются прокладкой подводных кабелей (цена: около $300 млн) через Атлантику, чтобы соединить Уолл-стрит и Лондонскую биржу по самому короткому и быстрому пути. Hibernia Networks уже достроила свой:

С его помощью трансатлантические сделки можно осуществлять на пять-шесть миллисекунд быстрее.

Но на этом никто не собирается останавливаться. Один инженер предложил «подвесить» над океаном цепь дронов, которые бы передавали друг другу микроволновый сигнал — прямо как сигнальные костры на горах во «Властелине колец».

Ускорение биржевых торгов нельзя отделить от общей автоматизации бирж. С момента рассвета эры компьютеров люди беспокоились о вещах, вроде искусственного интеллекта — HAL, Skynet, Матрица — который захватит над ними власть. Но трейдеры, участвующие в нескончаемой гонке, сами отдали себя во власть технологий. Несмотря на то, что люди все еще управляют банками и пишут код, алгоритмы теперь могут зарабатывать миллионы в мгновение ока. Некоторые из них даже умеют учиться на собственных ошибках в торговле.

Что не так с торговыми роботами

Один из наборов данных, которые алгоритмы должны непрерывно анализировать, это бесконечные приказы, которые другие алгоритмы отправляют на рынок и затем отменяют. Эти приказы, как своеобразные пинг-пакеты, которыми роботы тестируют рынок — так считают одни наблюдатели. Другие говорят о том, что такие фальшивые заявки могут вызывать задержки в исполнении сделок других трейдеров, давая роботу преимущество над ними.

Алгоритмы ускоряют рынки, но это не значит, что акции чаще переходят из рук в руки. На самом деле, число отмененных заявок значительно превосходит число совершенных сделок. Почему? Торговый софт генерирует огромное количество заявок за считанные мгновения, а затем, до того, как они будут приняты, отзывает их. Иногда причиной этому изменившееся решение робота о необходимости сделки, но аналитики говорят, что случается и намеренная манипуляция котировками (quote stuffing) — большое количество заявок по определенной акции могут заставить другие алгоритмы решить, что эта акция будет дорожать, и купить ее у робота-обманщика. Также огромный поток заявок может негативно влиять на скорость торгов, что также может в определенных ситуациях дать преимущество выставившему их алгоритму.

Зеленый свет вместо красного

Вечером 6 мая 2010 года зрители канала CNBC могли подумать, что происходит по меньшей мере конец света. Индекс Доу Джонса, который и так упал на 400 пунктов после плохих экономических новостей из Европы, внезапно обвалился еще на 600 пунктов. Ведущая новостей Эрик Бернет с широко открытыми глазами указывала на графики, иллюстрирующие «беспрецедентное» падение индекса на тысячу пунктов. Обычно и так довольно нервный телеаналитик Джим Крамер достиг новых уровней сумасшествия, крича зрителям «Покупайте!» по поводу акций Procter & Gamble, которые обвалились на 25%. Ок тыкал пальцем на экран с графиками и восклицал: «Раз цена здесь, то вы должны покупать. Цена не может быть на этом уровне, она ненастоящая!»

Цены почти всех акций потеряли в цене. При этом в случае примерно 300 акций колебания были особенно заметными — цена могла падать до центов, а затем взлетать до сотен и тысяч долларов за акцию. К примеру, акции консалтинговой компании Accenture в этот период торговались и по цене $0,01 и по $30.

Позднее обвал получил название Flash Crash, акционеры компаний потеряли около $1 триллиона до того, как рынок восстановился, закрывшись почти на уровнях предыдущего дня. Последовало расследование, которое показало, что в тот день, когда трейдеры и так остро реагировали на опубликованные цифры долга Греции, алгоритм трейдинговой фирмы из Канзаса разместил огромный приказ на продажу, что спровоцировало цепь событий и все новых приказов от других алгоритмов, которые отправили рынок в пике.

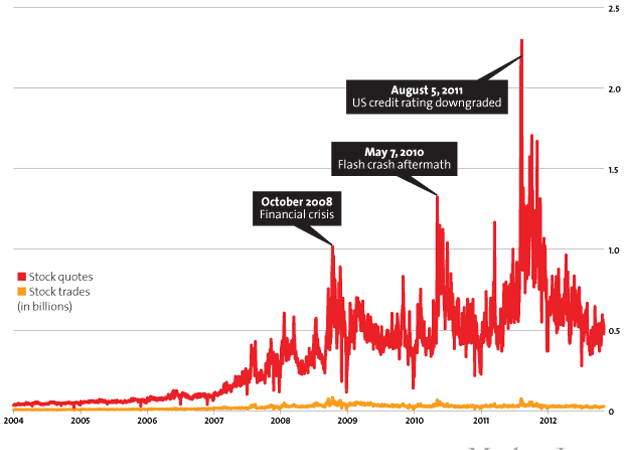

На гифке ниже преставлена визуализация увеличения объёмов высокочастотных сделок с января 2007 года до января 2012 (Источник: Nanex):

Власти США напряглись — в Вашингтоне никто не зарабатывает миллион долларов в год благодаря тому, что двигается на миллисекунду быстрее, чем другие. Законодатели решили выработать ограничительные меры для высокочастотных торговцев, однако после ряда заседаний смогли прийти лишь к выводу, что необходимо провести дополнительные заседания.

Тогдашний председатель SEC Мэри Шапиро так описала свое отношение к автоматизированной высокочастотной торговле:

«Технологии сделали наши фондовые рынки более эффективными и легкодоступными. Но у технологий есть и обратная сторона. И когда все работает не так, как надо, последствия могут быть крайне серьезными. Представьте, что может случиться, если автоматизированная система управления дорожным трафиком начнет включать зеленый свет вместо красного, если закрылок на крыле самолета поднимется, а не опустится, если переключатель железнодорожных путей направит поезд не влево, а вправо».

Мониторинг рынка

Многие эксперты финансовой отрасли обвиняют представителей государства в технологической отсталости. У SEC ушло пять месяцев на анализ обвала мая 2010, хотя сам сбой продлился минут пять. Чтобы сделать свои возможности по анализу рынка более эффективными, регуляторам необходимо повернуться лицом к рынку. К примеру, SEC сотрудничала с компанией Tradeworx, которая разработала аналитическую систему Midas.

Но даже такие инструменты не дадут полной картины рынка. Midas не позволяет увидеть, к примеру, дарк-пулы, частные рынки, где покупатели и продавцы торгуют анонимно, поэтому регуляторы не всегда могут узнать, кто совершил ту или иную сделку. Чтобы закрыть эти лазейки, Комиссия по ценным бумагам планирует обязать трейдеров предоставлять расширенную информацию о совершенных сделках — создав так называемый консолидированный реестр аудита (consolidated audit trail). Но получить все эти данные в режиме реального времени не удастся даже после окончательного запуска реестра — он будет обновляться в 8 утра следующего дня.

Тем временем, рынок становится еще более быстрым и загадочным. Не так давно на заседании SEC обсуждали случай с одним из торговых алгоритмов — робот умудрился «забить» 10% всей полосы пропускания американских бирж. «Он сгенерировал 4% всех заявок на американских биржах, но не совершил ни одной сделки, что чертовски странно» — пишет в блоге Дэвид Лейнвебер директор Центра инновационных финансовых технологий в Национальной лаборатории Лоуренса Беркли. Эксперт предполагает, что это было тестирование нового алгоритма — но это лишь догадки, сказать наверняка не может никто.

«Эта штука использовала десятую часть всех каналов наших финансовых рынков, — говорит Лейнвебер. — Десять таких ребят могут «забить» его целиком, вот, что страшно».

Так ли все страшно

В настоящий момент проблемы, которые случаются с торговыми роботами на биржах носят скорее случайный характер. Представители трейдерского сообщества и лоббисты Уолл-стрит обращают внимание аудитории на то, что стоимость транзакций сейчас находится на самом низком уровне за всю историю, а частные инвесторы могут торговать на бирже быстрее и с меньшими затратами, чем когда бы то ни было в истории.

При этом случающиеся сбои приводят к улучшению систем безопасности на биржах. К примеру, после черного понедельника 1987 года, когда Доу Джонс упал почти на четверть в течение одного дня, Нью-Йоркская биржа реализовала так называемые автоматические выключатели (instituted circuit breakers), которые временно приостанавливают торги, когда рынок падает на 10%, и полностью останавливают торги в случае падения на 30%. Ни один из этих механизмов не сработал в мае 2010 — рынок упал серьезно и мгновенно, но меньше чем на 10%.

Однако после этого случая SEC разработала новые механизмы остановки торгов в том случае, если цена конкретной акции оказалась подвержена странным быстрым колебаниям. Однако это не предотвратило ситуацию с Knight Capital — там все характеризовалось скорее объёмами сделок, нежели изменением цены. В итоге были придуманы новые правила, которые будут приостанавливать торги на пять минут, если цена конкретной акции выйдет из заданного коридора более чем на 15 секунд.

На совещаниях, которые регулирующие органы проводят с представителями биржевого сообщества, часто звучат предложения о реализации еще большего количества выключателей — на стороне HFT-компаний, конкретных акций и целого рынка.

С этим подходом есть свои проблемы — если решение о приостановке торговли будет принимать человек, то это большая ответственность, которая может мешать принять верное решение (никто не хочет показаться паникером, если в реальности угроза обвала не подтвердится). Если же принимать решение будет автоматика, то ее можно попытаться обмануть.

Другая концепция регулирования высокочастотной торговли подразумевает не использование выключателей, которые вряд ли смогу полностью предотвратить проблемы (как это им не удавалось раньше), а введение дополнительных правил торговли. К примеру, звучат предложения обязать HFT-трейдеров держать выставленные заявки на рынке на протяжении определенного периода времени, и запретить в этот промежуток их отменять. Если бы минимальное время жизни заявки было установлено на уровне в 50 миллисекунд, это бы предотвратило сбой мая 2010 года, говорит создатель аналитической компании Nanex Эрик Хунсейдер.

Существуют и более далекоидущие предложения. К примеру Питер ДеФацио и Том Харкин предложили ввести налог на финансовые транзакции размером в 0,03% от каждой сделки. По задумке авторов это должно привести к снижению числа заявок на рынке и повышению прибыльности сделок. Подобный налог существовал в США до 1966 года. Эту идею поддержали многие видные экономисты и финансовые воротилы, к примеру, Уоррен Баффет. Подобные идеи находят отклик и в странах Евросоюза (правда, в их числе нет Великобритании, где расположена одна из крупнейших мировых бирж).

Тем не менее эксперты, вроде разработчика сложных торговых систем Джона Бейтса, предупреждают о необходимости вдумчивого подхода к использованию и регулированию работы с алгоритмами. Бейтс опасается, что инструменты, которые создают математические гении, могут попасть не в те руки. Еще в 2011 году он писал: «Страх перед алгоритмическим терроризмом небеспочвенны — вероятность того, что хорошо финансируемая криминальная и террористическая организация может найти способ использовать алгоритмы для провоцирования масштабного рыночного кризиса. Подобный сценарий может привести к хаосу в мире, большим доходам для плохих парней и представлять угрозу национальной безопасности».

Все больше экспертов сходятся во мнении, что мировая финансовая система не всегда успевает за развитием технологий — к примеру, так считает бывший председатель SEC Артур Левитт. Финансовые рынки взаимосвязаны, поэтому чтобы избавиться от возможных негативных последствий развития высокочастотной торговли, необходимо принимать глобальные меры — простое замедление условной биржи в Нью-Йорке ничего не изменит, если на Лондонской бирже таких нововведений не будет.

А пока этого не произошло, и история развивается своим чередом, HFT-трейдеры и их алгоритмы выявляют неэффективности рынков и помогают их исправить — с большими или меньшими последствиями.

kmx

Спрячьте под кат

NatalyM

Вы о чем?

kmx

о том что запись была не спрятана под кат и пол-главной занимала, чем затрудняла игнорирование неинтересных статей