Более 5 лет я занимаюсь анализом продуктов, маркетинга, управленческих решений в ИТ компаниях или компаниях с большой опорой на ИТ. Я решил систематизировать свои знания и написать серию статей об организации и проведении анализа продукта. Я затрону темы оценки экономики, эффективности фич, обустройстве взаимоотношений с маркетингом, базами данных, оценке клиентского поведения и всего такого.

Ключевая задача — пройтись по всем инструментам управления и оценки продукта, обсудить используемые управленческие, маркетинговые и аналитические инструменты. Погрузится в применении Big Data и Machine Learning в развитии продукта, определить возможности этих решений и их применимость. Эта статья открывает серию статей по анализу продуктов.

Экономика продукта

Чтобы не заблудится в хитростях оценки продуктов и эффектов в них, лучше всего начать с общей картины. Для этого и используется подход Top-down, когда мы спускаемся от самых общих экономических характеристик до атомарных событий, происходящих в продукте. Такой подход позволяет всегда понимать, как каждая характеристики продукта связана между собой и всегда иметь полную картину продукта.

Определение контура для анализа является ключевой задачей. Экономика продукта исключает множество финансовых явлений, характерных для экономики предприятия. Мы начнем с ядра формирования прибыли постепенно нарастим на него “мясо”.

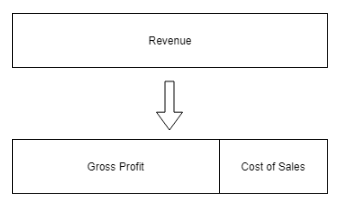

Финансы продукта начинаются с простой формулы:

Для определения валовой прибыли, нужно корректно определить источники выручки и источники расходов, напрямую связанных с продажами

Выручка — деньги или обязательства по уплате денег, которые вы получаете от клиентов при продаже вашего продукта. Обычно это:

- Прямая продажа товара/услуги

- Плата за подписку, абонентская плата

- Покупка “электронных предметов” для игр и приложений

- Процент от объема операции (service fee)

- Разовая выплата за получение доступа к сервису

- Плата за кол-во поставленной рекламы, поставленных пользователей, конверсий, установок и т.п.

Расходы — это деньги, которые мы потратили для осуществления процесса продаж. В эти расходы входят прямые затраты на приобретение товаров для продажи, а так же услуги, если их необходимо приобретать для каждого факта продажи. Если вы оказываете чистые услуги (например, вы получаете деньги за подписку на игру), то в ваш контур операционной прибыли могут не входят никакие прямые расходы.

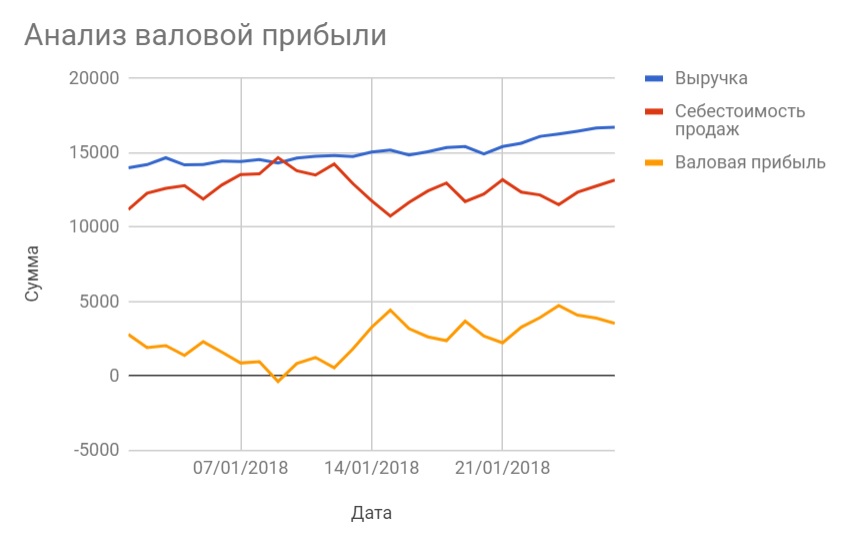

Отслеживание показателей валовой прибыли является первой отчетностью, которую нужно иметь любому продукту. Все начинается с этого графика:

Этот показатель говорит о вашей принципиальной способности генерировать прибыль.

С точки зрения управления продуктом, отслеживание валовой прибыли, выручки и расходов представляет интерес только при:

- Резком изменении объема прибыли

- Длительном однородном тренде прибыли, особенно длительном негативном тренде

- Снижении прибыли в нулевую или отрицательную зону

К сожалению сам показатель — вершина айсберга при анализе ситуации в бизнесе. Но именно в эти характеристики стекаются все последствия принятых и не принятых решений.

Как менеджер вы не управляете прибылью, выручкой или прямыми затратами. Вы управляете только производными от этих вещей — усилиями по увеличению выручки, снижением расходов, растите LTV и т.п. Именно по этому эти данные “пассивные” из них нельзя принять конкретных управленческих решений.

Итого динамика выручки, расходов и операционной прибыли:

Позволяет оценить ситуацию на очень общем уровне — все становится хуже/лучше, все плохо

Почти никаких обоснованных решений по этим данным принять нельзя

Эти данные являются указателем на поиск проблем в других местах (в направлении выручки или расходов)

Прочие статьи в цикле:

lingvo

Как-то очень поверхностно и особенно в применении в IT. Валовая прибыль — это критические цифры для анализа любого производственного бизнеса, так как там в стоимость продаж входят и материалы и зарплаты рабочих и амортизация производственных активов. А все, что после этого остается — валовая прибыль, уже идет на общие расходы и R&D. Наличие достаточной gross margin (процентной разницы между выручкой и стоимостью продаж) — важный фактор, показывающий жизнеспособность предприятия. Если она меньше 10% — для многих это сигнал на то, что у предприятия нет денег на развитие. Негативная — это вообще капец.

В IT-же прикол в том, что себестоимость копии продукта — фактически 0. Поэтому само понятие валовой прибыли или грос маржин тут утрачивает смысл — у вас во первых она будет составлять сотни процентов и во вторых вряд-ли будет негативной. Что она показывает о состоянии предприятия — хрен знает. Может вы объясните?

Shmidtk Автор

Это первая статья в цикле, потому что «слона надо есть по частям». Я не сторонник постов на десятки страниц.

Основная идея анализа продукта — это локализация проблемы. Вы начинаете сверху вниз — валовая прибыль: моя проблема в выручке или костах? Если в выручке, то в клиентах или среднем чеке? Если в клиентам, то в новых или старых? Если в новых, то в что не так в воронке продаж? Проще, если у вас есть дерево решений, по которому вы можете локализовать проблему. Я свои статьи строю по этой логике.

Могут быть продукты, которые не продают чистые услуги. Разве сервис денежных переводов с накладными расходы вроде % отчисления посредникам не будет иметь расходов связанных с продажами? А разве это не ИТ-продукт? Если вы продаете просмотр видео и должны отчислять за просмотры правообладателю? Если вы продаете рекламу и должны закупать трафик? Если вы продаете услуги преподавателей и платите им деньги с каждого урока? Если вы сервис такси? Если вы сервис агрегатор для доставки еды? Ну и т.п. Для всех этих ИТ продуктов их расходы связанные с продажами тоже участок, которым нужно управлять.

Для чистых услуг эти расходы просто исчезают и у вас остается одной проблемой меньше, график валовой прибыли совпадает с выручкой. Ну тогда надо идти и погружаться в анализ выручки, а потом отдельно анализировать фиксированные косты (вроде зарплат и содержания оборудования) и инвестиции, которые я пока отложил, чтобы все было более прозрачно.

lingvo

ОК. Я подожду вашу статью о расходах.