В данной статье мы попробуем разобраться, стоит ли верить оракулу из Омахи или прислушаться к финансовым консультантам. А поможет нам в этом Python и Quantopian.

Стандартные портфели

Самой распространённой рекомендацией является определение доли облигаций в портфеле с учетом возраста инвестора. Так, если вам 50 лет, то минимум половина стоимости вашего портфеля должна приходиться на облигации. В связи с этим распределением мы рассмотрим следующие модели портфелей:

- 80% акций, 20% облигаций — агрессивный портфель;

- 40% акций, 60% облигаций — умеренный портфель;

- 20% акций, 80% облигаций — консервативный портфель.

Но можно ли с такими портфелями что-либо заработать? И не будет ли нам мучительно больно за бесцельно прожитые годы в ожидание чуда от такой диверсификации?

Оправданны ли сегодня цены за услуги по составлению портфелей? Может, достаточно консультации?

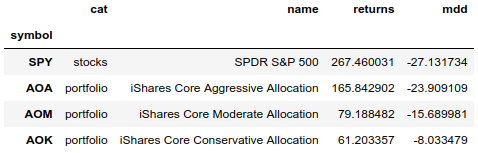

Ниже таблица с ETF фондами, представляющими собой готовые портфели. В них активы уже распределены в соответствии со стандартными моделями портфелей. Такой фонд можно купить и забыть и не заниматься его ребалансировкой. Управляющие компании всё сделают за нас. Эти фонды появились в 2009 и в таблице можно сравнить доходность и просадку с S&P 500 (в данном случае будем использовать SPY, так как VOO появился позже, в 2010 году) за идентичный период.

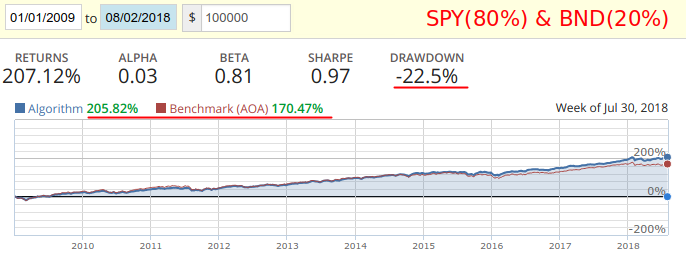

Агрессивный портфель AOA содержит 20% облигаций и проигрывает SPY 100% доходности. Ниже тест ежемесячной ребалансировки SPY (80%) и фонда облигаций BND (20%) против AOA:

Как видно из теста, самостоятельно ребалансируя портфель из двух активов 1 раз в месяц, мы бы получили большую доходность и меньшую просадку. Но всё равно проиграли бы SPY за 9 лет. А так как доходность и просадка рядом с эталонным AOA, то мы будем использовать данную пару для сравнения результатов за больший период.

import pandas as pd

import numpy as np

assets = [

{'symbol': symbol('SPY'), 'weight': 0.80},

{'symbol': symbol('BND'), 'weight': 0.20},

]

def initialize(context):

set_benchmark(symbol('AOA'))

schedule_function(rebalance, date_rules.month_start(), time_rules.market_open())

def rebalance(context, data):

today = get_datetime()

df = pd.DataFrame(assets).set_index('symbol')

df['can_trade'] = data.can_trade(df.index)

df.loc[df['can_trade'] == False, 'weight'] = 0

df['weight'] = df['weight'] / df['weight'].sum()

for asset in df.index:

if df.loc[asset, 'can_trade']:

order_target_percent(asset, df.loc[asset, 'weight'])Не все облигации одинаково полезны

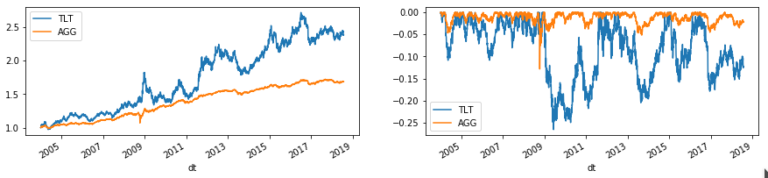

Для начинающих инвесторов облигации олицетворяют собой надежность инвестиций, но в реальности это не так. Корпоративные и, в особенности, высокодоходные облигации (а также бонды развивающихся стран) обладают большим риском в сравнении с трежерис. Ниже доходности и просадки нескольких ETF фондов на облигации:

Наблюдение. Любопытно себя повёл TLT в 2008 году, цена которого резко возросла в начале кризиса и также резко упала в конце.

Учитывая такое поведение, использование TLT в бэктестах приводит к положительному влиянию на портфель, что может вводить в заблуждение потенциальных инвесторов. Фонд AGG ведёт себя стабильней.

Попытаемся обогнать SPY+AGG портфелями

В тестах за основу возьмём стратегию, где будем держать SPY пока SMA(50) над SMA(200). В случае медвежьего пересечения будем весь капитал перекладывать в AGG.

Против данной стратегии поставим наборы, схожие со стандартными портфелями, и будем ребалансировать их ежемесячно и ежегодно. Результаты за период с 2004 до 2018:

- Return — общий доход за период, включая дивиденды.

- Max drawdown — максимальная просадка за период.

- Exposure — время удержания позиций.

- Transactions — общее количество сделок в полном цикле, открытие и закрытие.

- VT - фонд Vanguard Total World Stock Index, дающий покрытие на глобальный рынок акций (включает весь мир).

- EEM - фонд iShares MSCI Emerging Index Fund, дающий покрытие на рынки акций развивающихся стран.

Результаты показывают, что SPY сам по себе хорош, а если добавить простое пересечение SMA(50) и SMA(200) с перекладыванием в облигации, то выигрыш очевиден. Но если сократить количество ребалансировок до ежемесячных (а то и ежегодных), то можно получить лидирующую доходность и уменьшить просадку.

import talib # библиотека для технического анализа

import numpy as np

# функция, выполняемая перед началом тестирования

def initialize(context):

context.asset = symbol('SPY')

context.bond = symbol('AGG') # облигации

# ребалансировка на открытии рынка при пересечении

schedule_function(simple, date_rules.every_day(), time_rules.market_open())

def simple(context, data):

price_hist = data.history(context.asset, 'price', 210, '1d')

sma50 = talib.SMA(price_hist, timeperiod=50)

sma200 = talib.SMA(price_hist, timeperiod=200)

allow = sma50[-1] >= sma200[-1]

# проводим сделки

if data.can_trade(context.asset):

if allow:

# покупаем актив на 100% портфеля

order_target_percent(context.bond, 0.)

order_target_percent(context.asset, 1.)

else:

# покупаем обонды на 100% портфеля

order_target_percent(context.asset, 0.)

order_target_percent(context.bond, 1.)Вывод

Баффет прав. Но и примитивная стратегия (SPY+AGG), основанная на сигналах пересечения средних, опережает модельные портфели (AOA, AOM, AOK), начиная с 2004 года. Даже если ребалансировать раз в год, просто поглядывая на положение средних. Во время нескольких ребалансировок достаточно посмотреть на график и забыть до следующего года. Для такой задачи можно сделать телеграм-бота.

Очевидно, что сложные портфели от консультантов могут быть с лёгкостью заменены готовыми ETF-фондами AOA, AOM и AOK (или аналогами других управляющих), в зависимости от необходимого риска. Это на случай, если всё-таки нужен портфель.

Смущает отсутствие диверсификации по развивающимся рынкам? В SPY входят крупнейшие транснациональные компании, лидирующие в мире. Их продукты и сервисы окружают нас каждый день. Компании развивающихся стран быстрее растут? Продолжительность их роста короче, а падение больнее.

Комментарии (134)

Scratch

05.08.2018 23:04С какой суммы имеет смысл начинать этим заниматься?

i0am0raa Автор

05.08.2018 23:14+1Откладывать? Имеет смысл просто начать. Ребалансировать? Когда посчитаете, что просадка в -50% уже неприятна.

Scratch

05.08.2018 23:32ну, надо ведь не просто под подушку откладывать, а куда то людям деньги отдавать.

i0am0raa Автор

05.08.2018 23:35+1Сейчас купить акции проще простого. Сделать это можно самостоятельно с минимальным капитальчиком.

OKyJIucT

05.08.2018 23:37Посоветуете какой-то авторитетный ресурс, где об этом всем можно почитать? Спасибо

immaculate

06.08.2018 03:34Не знаю, насколько авторитетный, но мне нравится Тинькофф-Журнал. Там все очень простым языком разжевывается. Ну и открыть брокерский счет в Тинькове оказалось проще всего.

MoonGuarD

06.08.2018 13:00Минус в том, что у них ИИС открыть нельзя. А если бюджеты небольшие, то иис позволяет собрать неплохую стартовую сумму для того же ib или captrader. За счёт налоговых вычетов, можно получить приличные проценты.

i0am0raa Автор

06.08.2018 13:01В Т-Б отсутствуют активы, упомянутые в статье. Т-Ж хорош, но не объективен о Т-Б. Т-Б подойдёт для старта, чтобы попробовать.

heathen

06.08.2018 16:19-1Изредка на них попадал по ссылкам, что френды в FB публикуют или из рекламы, но после последней статьи, где они пытались рассказать о том, что увеличение НДС на 2% никак никого не коснётся понял, что тратить на них время жалко.

shestera

06.08.2018 16:57Действительно, многим очень нравится интерфейс и простота открытия счета в Тинькофф. Отмечу, что и ETF на рынок США в приложении ТИ найти проще простого (ну и еще 11 штук, если вы верите в эффективность диверсификации).

www.tinkoff.ru/invest/etfs/FXUS

Обратите, пожалуйста, внимание, что при использовании ИИС и/или трехлетней налоговой льготы вы можете получить выигрыш при работе с FinEx ETF по сравнению с работой через зарубеэного брокера и ETF на западных рынках. Русская пословица: «За моремъ телушка полушка, да рубль перевозъ» отражает высокие транзакионные издержки… Здесь было посчитано для рынка США finexetf.ru/upload/iblock/42a/FinEx_ETF_report_03_04_2018.pdfi0am0raa Автор

06.08.2018 17:12Как отчаянный вариант. Важно, чтобы ИИС внезапно не отменили без предупреждения. Комиссия FXUS почти 1% в год (доходность при этом ниже), в 10 раз больше, чем у SPY (одна из наибольших комиссий среди ETF). Например, у VOO комиссия в 100 раз ниже.

shestera

06.08.2018 17:29Как раз на этот случай, специально и приложил. Надеюсь когда Вы советуете открывать брокерские счета в IB, Вы не забываете напомнить про подачу декларации. ;)

Здесь было посчитано для рынка США finexetf.ru/upload/iblock/42a/FinEx_ETF_report_03_04_2018.pdf

i0am0raa Автор

06.08.2018 17:39И в расчёте не указано о сборах за обслуживание, а по голым цифрам ещё и проигрыш в доходности. И условия хитрые с ежемесячным пополнением и без учёта брокерских комиссий (в статье в тестах комиссии учтены). И ни слова о курсе доллара, который менялся. И начало инвестиций, когда курс доллара был на пике, а потом снижался, что для налоговой нарисовало за этот период чистый рублёвый убыток при росте в USD. С FXUS вы бы налоги заплатили в любом случае.

i0am0raa Автор

06.08.2018 19:34Я не советую, так как это дополнительная ответственность. А декларацию я легко подаю с 2012 без единой претензии от налоговой. И другим помогаю, при необходимости.

mindspace

06.08.2018 13:04В статье приведено на выбор несколько биржевых фондов. Самый простой вариант — купить акцию Vanguard S&P 500 (VOO), стоит она сейчас 260 долл. Купив такую акцию, вы получаете диверсификацию по 500 компаниям, входящим в S&P 500. Для покупки такого фонда понадобится брокер, дающий выход на биржи США.

Meklon

06.08.2018 13:10+1А для тупых можно? Вот лежат у меня условные 500$ в банке. Сижу в России. Откуда начинать?

mindspace

06.08.2018 13:14+1Почему сразу для тупых? Просто вы с этим раньше не сталкивались, поэтому не знаете. Для того чтобы начать инвестировать, нужен брокерский счет. Без него никак. Выбрать посредника вам помогут данные статьи:

mindspace.ru/29976-kak-vyjti-na-amerikanskij-fondovyj-rynok

mindspace.ru/19474-u-kakogo-brokera-u-menya-otkryt-schet

Если будут вопросы, задавайте их в комментариям к данным статьям, я вам отвечу.Meklon

06.08.2018 13:35Еще вопрос. Допустим, что-то очень плохое случилось с брокером и его не стало. Я остаюсь владельцем своих ценных бумаг? Я могу передать управление ими другому брокеру?

mindspace

06.08.2018 13:41Брокер ваши бумаги не держит, на это есть депозитарий. Если брокер банкротится, переедете к другому. Главное на руках иметь документы, подтверждающие покупку бумаг (стейтменты). Если будете работать с американским брокером, то будете защищены по американским законам лучше, чем в России. Детали можете почитать здесь: bit.ly/2kqBBFn Будут вопросы, оставляйте в комментариях под указанной статьей, отвечу.

ittakir

06.08.2018 13:42Да, акции останутся при вас, они хранятся в депозитарии. А вот если есть на счету свободные средства, то они могут пропасть, т.к. брокер берет их у вас взаймы и даже платит вам какой-то смешной процент, типа 0.1% годовых.

Ashwood

06.08.2018 18:02Как написали выше, вашим бумагам ничего не грозит (вы даже сами можете выбрать себе депозитария). Но живые деньги в зоне риска, брокер имеет право ими пользоваться, если иное не установлено договором. Так что лучше не держите живые деньги на брокерском счете.

infiner

07.08.2018 07:54Есть только один нюанс, про который редко говорят — депозитарий часто связан с брокером (по существу одна компания), особенно в России. Если брокер банкротится, то с высокой вероятностью исчезнет и депозитарий.

У т-журнала была хорошая статья на эту тему, объясняющая суть депозитариев journal.tinkoff.ru/ask/in-street-namei0am0raa Автор

07.08.2018 07:56Касательно брокеров, участников SIPC, включая IB, акции и кэш застрахованы совокупно на $500К (250К активы и 250К кэш).

Ashwood

07.08.2018 08:12Да, вы правы. Поэтому я добавил, что депозитария можно выбрать самостоятельно (или переплатить и открыть счет аж в НКЦ), если опасаетесь краха всей группы, но не уверен, что риски значительные, если вы обычный инвестор с активами не на десятки-сотни миллионов.

shir

06.08.2018 10:48Где-то с 500т.р. Если меньше, то просто кладите на депозит. В принципе можно и со 100т.р. но мороки будет больше чем эффекта. Разве что ради тренировки. Меньше 100т.р. вообще нет смысла лезть.

Jeka178RUS

06.08.2018 11:46Не соглашусь с Вами. В первый раз я вкладывался в ПАИ (похожи на ETF) туда я вложил всего 30 тысяч и через 2 года забрал порядка 40-45. Сейчас у меня брокерский счет на котором около 70 тысяч, мелочь конечно по биржевым меркам, но никакой особой мороки я не ощущаю, а доходность повыше депозита будет это точно. Ну и любопытно освоиться на рынке не рискуя значимой для себя суммой.

shir

06.08.2018 11:54+1Вам повезло. Я, к примеру, Два года назад купил 4 пифа. 3 из них ушли в минус, 1 в плюс. Но если бы я положил эту сумму на депозит то я бы заработал значительно больше и гарантрованно. Другой пример: год спустя переложил эти деньги в в акции в разные бркоерские счета с разными стратегиями — за год одна стратегия принесла 30%, другие примерно в 0 вышли.

Я что хочу сказать. 2 года и один человек в мире инвестиций это очень не репрезентативная выборка. И никто не гарантирует что еще через 2 года вы заберете, скажем, 60 тысяч, а не 10. Я вот в комментарии ниже ссылку на сайт кинул. Почитайте там.

i0am0raa Автор

06.08.2018 13:06ПИФЫ — хитрый инструмент. Часто они вкладываются в те же ETF фонды, только за обслуживание накидывают сверху свои 2-4%. И выйти из них сложнее и, обычно, со штрафами. Лучше сразу работать с нормальными инструментами или акциями.

Jeka178RUS

06.08.2018 13:31Да Вы верно отметили недостатки ПИФов, но их проще открыть так как не нужен брокерский счет, потому я их и выбрал в свое время.

i0am0raa Автор

06.08.2018 13:35Я тоже прошёл через ПИФы. Но меня огорчило, как они зарабатывают и какие условия выдвигают. Сейчас же открыть брокерский счёт легко. Исходя из этого, лучше ПИФы обойти стороной.

shir

06.08.2018 13:54Полностью согласен. Но это наиболее доступный инструмент с которым, на первый взгляд, проще всего разобраться. Поэтому, обычно, все сперва туда идут.

i0am0raa Автор

06.08.2018 14:04Вычитывать штрафы, комиссии, конские условия — то ещё удовольствие. И всё это держать в голове. Проще через любого отечественного брокера, пусть без страховки, пусть с чуть большими комиссиями, но взять и за неделю купить тот же VOO и не терять 2% (в лучшем случае) годовых на владение ПИФом.

shir

06.08.2018 14:06В целом согласен. Только учтите что если у вас нет 6 млн. рублей (для получения статуса КИ), то вы через отечественных брокеров не сможете купить VOO. А если через иностранных то там начинаются заморочки с налогами, хотя тоже вариант.

i0am0raa Автор

06.08.2018 14:11Что за чушь? Позвоните в Финам, Открытие, БКС — 10-50 тыс. рублей и вы счастливый обладатель. Практически у всех отечественных крупных брокеров есть дочки на американском рынке. Это не рекомендация, а опровержение.

shir

06.08.2018 14:20Позвоните в Финам, Открытие, БКС — 10-50 тыс. рублей и вы счастливый обладатель.

Вы это о КИ? Если ничего не поменялось, то за 10-15 т.р. больше КИ не дают. ЦБ напрямую запретило такое делать прошлой осенью. Как раз в этот момент получал КИ, знаю не по наслышке. И то же Открытие официально без 6млн. теперь не дает КИ.

Практически у всех отечественных крупных брокеров есть дочки на американском рынке

Вы имеете ввиду кипрских дочки брокеров? Это все-таки иностранные брокеры зарегистрированные в стране с сомнительной юрисдикцией. Т.е. если что случится, заколебетесь вы от них деньги возвращать.

У Финама, да, есть какой-то там связанный вроде с IB. Но там тоже, насколько знаю, не все так прозрачно. И не понятно что со страховкой будет.

Не-не. Варианты есть, я не спорю. Но о рисках тоже не стоит умалчивать.

i0am0raa Автор

06.08.2018 14:27Нет, я простых смертных. Квалифицированный инвестор не рассматривается.

Как минимум, есть IB. Несколько юрисдикций, русскоязычная поддержка, официальный участник SIPC, страховка на капитал $500К для всех, нет лимита суммы на вход. Не говоря о небольших брокерах, раскиданных по России.shir

06.08.2018 14:30Как минимум, есть IB… нет лимита суммы на вход.

А лимит на $10 000 уже отменили? В начале года еще был. Ну и не забываем что с IB налоги нужно будет самому считать.

i0am0raa Автор

06.08.2018 14:33Да, уже отменили. Сдаю налоги с 2012 года и ни разу в налоговой не было вопросов. Помогаю сдать отчёты другим трейдерам, кто живёт в IB.

shir

06.08.2018 14:34+1Да, уже отменили.

Вот этого не знал. Ура! Хотя для меня уже не актуально. Все в IB!

Помогаю сдать отчёты другим трейдерам, кто живёт в IB.

Тогда я к вам обращусь в след. году, если не против (и если сам не разберусь)

i0am0raa Автор

06.08.2018 14:37Что же вы сразу не признались, что мы соседи? Пишите, при необходимости.

IgorKolpakov

06.08.2018 16:38А разве Interactive Brokers в свое время клиентов из России не выгонял? Или Вы не из России?.. Я помню, когда меня интересовал вопрос выбора зарубежного брокера по IB был шухер. Людей из России вынуждали переходить к другим брокерам. Я, кажется, в то время выбрал для себя тогда брокера lightspeed. Но до открытия брокерского счета дело у меня тогда так и не дошло.

То есть, в вопросе открытия брокерского счета для клиентов из России у Interactive Brokers на текущий момент что-то изменилось или я сам что-то путаю?i0am0raa Автор

06.08.2018 16:42Наоборот, ib всех принимал. Я русский и живу в России. И люблю Россию, так как знаю, что от неё ожидать. Просили покинуть только клиентов американских брокеров и то, только с маленькими капиталами (до 50к). У меня были счёта у нескольких и оба звонили мне после заявки о переводе, что меня это не касается, я могу остаться.

heathen

06.08.2018 16:00Я так понимаю, что у IB нужно тратить минимум $10 в месяц или платить комиссию? Т.е. если купить ETF с целью бумаги не трогать длительное время, то в любом случае $120 в год будет комиссия (и $240 — если счёт менее, чем на $2000)?

i0am0raa Автор

06.08.2018 16:06+1Да, так и есть. IB для маленького капитала не подходит. Здесь актуальны дочки отечественных брокеров. Но надо читать условия.

IgorKolpakov

06.08.2018 17:09> нет лимита суммы на вход

На странице

www.interactivebrokers.com/ru/index.php?f=5846

вроде, порог входа в 10000$ указан. Или есть тонкости, которые я пока не вижу?heathen

06.08.2018 17:11Это данные для [профессиональных] брокеров и торговых организаций, насколько я понял. Для индивидуальных счетов есть только органичения для подписки на рыночные данные.

IgorKolpakov

06.08.2018 17:19Хорошо, спасибо! На Вашей статье поставил закладку для памяти. Выбор брокера и открытие счета (скорее всего, в Америке) для меня не потерял актуальности, а лишь отсрочен. Благодарю!

Чуть позже, скорее всего, вопросы ещё появятся и, возможно, с ними я к Вам ещё обращусь…

gmother

06.08.2018 12:54Мы с женой начинали со 150 т.р., но, как ниже заметили верно, можно начать и с 30к. Гуглить «индивидуальный инвестиционный счёт». Мы выбрали ETF от FinEx на иностранные индексы (США, Европа, Австралия), т.к. вкладываться в российский рынок на долгий срок, с моей точки зрения, глупо, а других приемлемых вариантов, имея небольшую сумму, я не нашел. Стоимость одной бумаги у них порядка 1-2 килорубля, соответственно, можно распределить даже небольшую сумму.

mindspace

06.08.2018 13:08У FinEx комиссии значительно выше, чем у американских аналогов. Дешевле покупать перечисленные в статье VOO, SPY, AOA. Для этого нужно открыть счет у брокера, дающего доступ на биржи США.

gmother

07.08.2018 18:14Это имеет смысл с существенно большими стартовыми суммами, по моим подсчётам на тот момент — порядка $20000

i0am0raa Автор

06.08.2018 13:08У FinEx конские комиссии за обслуживание в сравнении с западными коллегами. Лучше начинать с иностранных брокеров и ликвидных инструментов с низкой комиссией за обслуживание. У некоторые ETF вообще такая комиссия отсутствует.

Ndochp

06.08.2018 17:22Пока добрешься до иноброкера еще больше уйдёт на комиссии. Вот точку перегиба (момент переключения с ФинексЕТФ на прмой выход на брокера) я подсчитать не берусь, поверил ребятам, которых читал, что это около 10 000-25 000$

i0am0raa Автор

06.08.2018 17:25Вы правы, если капитальчик маленький, то лучше просто начать и постепенно погружаться. Когда появится понимание, тогда сделать выбор. Теперь уже наше будущее только в наших руках.

amarao

05.08.2018 23:17«Баффет завещал жене вложить все средства в биржевой фонд ETF „

Источники, пожалуйста. Мне очень интересно каким это образом стало известно содержимое завещания ещё не умершего человека.i0am0raa Автор

05.08.2018 23:20mindspace.ru/13210-o-zaveshhanii-baffetta-i-lenivyh-investitsiyah

www.vedomosti.ru/newspaper/articles/2014/03/14/zaveschanie-uorrena-baffettaamarao

05.08.2018 23:25-2Статья Ведомостей: «Я предложил фонд Vanguard»

Топик: «У. Баффет завещал жене вложить все средства в биржевой фонд ETF»

Либо я что-то не понимаю, либо телефон испорчен.i0am0raa Автор

05.08.2018 23:29+2Vanguard — это управляющая компания, выпускающая различные биржевые фонды. Ранее, с самыми низкими комиссиями за обслуживание. Один из фондов копирует индекс S&P 500, а именно под тикером VOO, запущенный в 2010 году.

debesha

06.08.2018 00:04Это не противоречит друг другу. ETF — это тип ценных бумаг (индексный фонд), а Vanguard — компания, которая его создала.

Существует, наверное, сотни компаний, выпускающих ETF на основе SP500, SPY (это что-то типа айди) — самый первый и самый крупный из них, создан компанией SPDR. У VOO, видимо, ниже комиссия (хотя у всех ETF она всегда невысока)

mister_pibodi

06.08.2018 01:34Возможно, что имеется в виду завещание 2012 года, когда у него обнаружили рак, но так как Баффет, согласно википедии, успешно выздоровел в том же году, то позже рассказал об этом на какой-нибудь конференции.

Вроде бы и правильно написано — завещал жене сделать так и так в случае его смерти и нигде прямо не сказано, что он умер. Но читая текст создается совсем другое впечатление.i0am0raa Автор

06.08.2018 13:10Часто мозг включает ассоциации, видя знакомые слова. В данном случае «смерть» и «завещание» однозначно направляют мысли. Тяжело произносить слово «смерть» и думать о ромашках.

mindspace

06.08.2018 13:29Вопрос не в том, умер Баффет или Баффет, а в том, что он как человек, знающий толк в финансовых коврижках, рекомендовал своей жене, мало понимающей в инвестициях. Он ей посоветовал очень агрессивный (по мнению консультантов) портфель (90% S&P 500 (акции) и 10% короткие облигации)). Но как показывают тесты автора статьи — такой подход более чем оправдан. 2 актива, минимум комиссий и какой профит.

mister_pibodi

06.08.2018 13:49Две большие разницы — человек перед своей смертью спрогнозировал развитие событий хотя бы на год вперед и, как показала практика, оказался прав или живой человек что-то спрогнозировал и прогноз сбылся, о чем он сам всем рассказал (а если бы оказался неправ, то мог и не рассказывать никому).

Source

06.08.2018 14:58Тут скорее акцент на "жить в своё удовольствие". Зачем его жене, которой самой уже за 70 лет, думать о каких-то инвестициях. Какова вероятность, что S&P 500 в ближайшие 50 лет упадёт в 1000 раз? А учитывая масштабы наследства, даже в таком случае, она сможет ни в чём себе не отказывать.

Gylheroth

06.08.2018 10:09У вас в последней таблице две верхние строчки по названию и значениям не перепутаны местами? По смыслу описания складывается впечатление, что есть опечатка.

i0am0raa Автор

06.08.2018 13:12Нет, все верно. Я выделил приоритетом поведение с наименьшим количеством действий и чуть меньшей доходностью.

qnok

06.08.2018 10:22+1Так, если вам 50 лет, то минимум половина стоимости вашего портфеля должна приходиться на облигации.

А можно пояснить эту фразу? Почему именно половина? Почему именно в 50 лет? Что является источником данного «правила» (исследования, авторитет, просто кто-то сказал)?i0am0raa Автор

06.08.2018 13:13Так пишут «умные» книжки об инвестировании. Я так не считаю, но привожу цитату как есть.

mindspace

06.08.2018 13:31Чем ближе к пенсии, тем консервативнее должен быть портфель. Облигации традиционно считаются консервативным и защитным активов, так как в моменты кризиса они меньше теряют в своей стоимости (см. тесты выше).

Nimo_tsi

06.08.2018 16:55Мысль в том, что если вы вложите 80% капитала в акции в возрасте 20-30 лет и прогорите, то у вас еще есть несколько десятилетий на то, чтобы вновь скопить солидный капитал (т.е. есть право на ошибку). И совсем другое дело, если вам 50 и пенсия на носу: вы вложили 80% в растущие акции, но случился кризис, акции существенно упали в цене, или эмитент стал банкротом, в итоге на пенсию вы уйдете или без капитала совсем, или с суммой, в разы меньшей. Потому в возрасте 50+ лучше придерживаться консервативной стратегии, т.е. отдавать приоритет инструментам с фикс. доходностью: депозитам, облигациям…

Ndochp

06.08.2018 17:27Только не «вновь скопить» а «не продавать и дождаться, когда ваш портфель вырастет обратно».

Считается, что в активный период вы можете не продавать ничего, и чуть-чуть добавлять, а в пенсионный — нужно ежемесячно что-то снимать со счёта и добавлять к пенсии. Вот тут купонные выплаты по облигациям помогут иметь денежный поток без продажи чего-либо. А акции надо будет продавать только на подъеме при ребалансировке (так как на спаде при ребалансировке акции нужно докупать)i0am0raa Автор

06.08.2018 17:31Для этого есть фонды недвижимости и высокодоходных облигаций. В Америке облигации часто начинаются от $100K за лот. И здесь уже стоит диверсифицироваться с помощью фонда, чтобы сократить риски.

shir

06.08.2018 10:46вы берете данные начиная с 2009г? Серъезно? Что ж вы ходя бы кризисный 2008 год не включили? Уверен что были бы совсем другие показатели. Ну и ребалансировка каждый месяц… Зачем так часто?

Для тех кто хочет лучше разобраться в вопросе (и не веститсь на подобные статьи). То про что говорил Баффет называется Пассивыне инвестиции. На английском можно гуглить термин Asset Allocation (хотя термин означает немного другое, но обычно используется в контексте пассивных инвестиций). И для пассивных инвестиций срок 5-10 лет это только начало. Обычно говорят о 20-30 годах.

И пассивные инвестии это не о заработке, это, в первую очередь, о сохранении капитала.

Ссылочка по теме http://assetallocation.ru

i0am0raa Автор

06.08.2018 13:17Если бы вы прочитали статью, то наткнулись бы на пояснения каждого выбранного периода. Баффет и пассивные инвестиции — противоположные полюса. Капитал должен работать и зарабатывать. Если у вас есть 20-30 лет, то ваш выбор акции, так как на диверсифицированном портфеле за 9 лет вы упустите 100%, а за 30 несоизмеримо больше.

shir

06.08.2018 14:04-1Если бы вы прочитали статью, то наткнулись бы на пояснения каждого выбранного периода. Баффет и пассивные инвестиции — противоположные полюса

Вообще-то не совсем. Баффет давно уже за пассивные инвестиции для большинства людей. Активные инвестиции подоходят тем людям которые готовы тратить на них время. Очень много времени. Фактически это должно быть соновной работой. И то не факт что вычего то достигнете. Если же у вас нету совбодного времени, а вам надо сохранить ваш капитал, то вам дорога в пассивные инвестиции. Именно об этом не только это, но и многие другие статьи Баффета.

Если у вас есть 20-30 лет, то ваш выбор акции, так как на диверсифицированном портфеле за 9 лет вы упустите 100%, а за 30 несоизмеримо больше.

А давайте посмотрим как поведут сбея портфели не с 2009 по 2018, а с 1999, по 2008. Тоже портфели проиграют? То что портфели проиграли на период когда шел в основном рост, не говорит о том что они проиграют когда начнет падение (а рано или поздно оно начнется)

i0am0raa Автор

06.08.2018 14:09В статье тесты с 2004 года, так как фонды начали получать свою популярность в 2003 году. У меня в телеграм-канале @quantiki есть код на Python в 10 строк. Сходите и посмотрите доходность самостоятельно. Хоть с 1993 (дата создания SPY). Или сходите на StockCharts, там десятки статей о доходности индексов Dow Jones и S&P 500 с начала прошлого века. Возьмите калькулятор и прикиньте, недополучение прибыли, если сократите вложенный капитал на 20%, 40%, 80%.

shir

06.08.2018 14:26Блин. Что-то я пропустил это предложение где написано что результаты с 2004г. Извиняюсь.

Получилось что спорим об одном и том же почти.

shir

07.08.2018 09:51Кстати, не нужен никакой скрипт на python. Есть замечательный сервис PortfolioVisualizer. И если все-таки выбрать период о котором я говорил (1999-2009), то портфели показывают себя совсем по другому.

Portfolio 1: US Stock Market 100%

Portfolio 2: US Stock Market 80%, Total US Bond Market 20%

Portfolio 3: US Stock Market 60%, Total US Bond Market 40%

Все-таки начиная с 2009 года американский рынок находится в одном из самых длинных восходящих трендах, поэтому это сильно искажает картинку. Поэтому считаю что некорректо брать этот период.

И asset allocation как раз об этом — позволяет с большей долей вероятности получить запланированную сумму к запланированному сроку.

i0am0raa Автор

07.08.2018 10:36Всё очень плохо. По порядку:

1. Вы показываете график до 2010 года. Тогда только приближались к закрытию просадки. В последующие годы портфели катастрофически проигрывали в доходности.

2. PV позволяет только тестировать доли и ребалансировку. Без перекладывания и без учёта технических индикаторов. Такой скрипт на python делается за 1 час, а потом к нему можно ещё свои расширения дописывать. Кстати об этом будет моя следующая статья.

3. Долгострочные средние до 2010 года работали просто сказочно и я с трудом представляю какая упущенная прибыль не показана на вашем графике.

Вот график: слева доходность, справа просадка. Без перекладывания, толька SPY и SMA(50x200). К 2007 году уже было упущено 50% прибыли.

mindspace

06.08.2018 13:35+1Кризисный год не включен, так как на момент кризиса фонды готовых портфелей просто не существовали. Они появились в 2009 году. Для меня стало неприятным сюрпризом, что Asset Allocation не работает. Какой смысл гуглить?

shir

06.08.2018 13:58-1Работу "Asset allocation" видно, в первую очередь как раз в кризисные кода. В рассмотренном примере, облигации "съедают" часть дозодности портфеля, но зато они менее волатильны, и когда случается кризис и все акции падают, именно облигации позволяют сгладить это падение. И за счет того что из-за облигаций портфель в кризис меньше падает, то в будущее, пост крисные года, он покажет большую доходность чем портфель чисто из акций.

Вот в этом и смысл гуглить. Сперва надо все-таки разобраться за счет чего asset allocation работает и на каких периодах, а потом уже делать сравнения.

mindspace

06.08.2018 14:01+1Может, стоит все-таки прочитать статью и посмотреть результаты тестов прежде чем вступать в дебаты?

Jeka178RUS

06.08.2018 11:25+1Спасибо за материал, только есть просьба немного его упростить для не посвященных читателей, местами сложно следовать мысли автора «как видно из теста», мне вот на первый взгляд почти ничего от туда не видно, потратьте минуту что бы рассказать что там нарисовано. Я понимаю, что для человека с минимальным опытом это может быть банальным.

mindspace

06.08.2018 13:37Основный вывод в том, что традиционные модели портфелей не работают. А работает простое вложение в биржевой фонд ETF на американские акции (VOO, SPY) с перспективой 20 и более лет. Сложные портфели проигрывают одному этому фонду — рулит простота, даже в управлении деньгами.

Jeka178RUS

06.08.2018 14:09Я уже во всем разобрался просто пришлось потратить больше времени. А вывод что традиционные портфели не работают это спорное утверждение, во-первых так как фонд ETF уже портфель. Второй пункт это дивиденды и купоны, в ETF как правило вы их не получите явно, а в традиционном портфеле получите, при крупных суммах есть смысл не рефинансировать их, а вывести и радоваться полученным бонусам (ради чего все и затевалось). Собрать самостоятельно портфель аналогичный ETF задача непосильная частному инвестору, поэтому у него есть свои преимущества.

mindspace

06.08.2018 14:11ETF выплачивают дивиденды, если, конечно, мы говорим об американских фондах.

i0am0raa Автор

06.08.2018 14:14ETF фонды отлично платят дивиденды. Есть фонды недвижимости, есть специальные дивидендные фонды, есть фонды корпоративных облигаций. Доходности за последние 9 лет в зависимости от фонда от 4% до 11% годовых в USD. Минус 10% налогов забирает Америка и ещё 3% забирает Россия.

ittakir

06.08.2018 13:34Просто купить S&P500 без связываний с иностранными брокерами и валютой можно у любого российского брокера, купив фьючерс U500 на Московской бирже. Комиссии там смешные, по сравнению с акциями. Плечо по деньгам до 1:14.

И да, фьючерс можно шортить, если вы армагеддонщик.i0am0raa Автор

06.08.2018 13:42С фьючерсов начинать не рекомендую: плечо, ограниченный срок. Это уже гэмблинг, а не инвестиции.

ittakir

06.08.2018 14:00А что такое инвестиции? Купил и держи? Ну так и фьючерс также можно купить и держать. Разницы со SPY никакой, только перекладываться надо раз в 3 месяца (несколько кликов пальцем в смартфоне).

Плечо тоже не проблема — купите столько фьючерсов, сколько у вас денег, а не столько, сколько дает брокер. И будет плечо 1:1. Кстати, если все же плечо интересно, то на фьючерсах оно бесплатное, в отличие от акций.i0am0raa Автор

06.08.2018 14:16Минус 2% дивидендов, плюс 2-5% за фьючерс, плюс 4 раза в год комиссии за продажу покупку. В статье рассмотрен вариант с ребалансировкой раз в год, с дивидендами, без роллирования и переплат за дериватив.

algotrader2013

06.08.2018 17:14С фьючерсом свой прикол есть. Нет дивидендов, но за счет плеча можно доббрать доходности на низкорисковых активах. К примеру, 20% портфеля во фьючерс с 5-м плечом, а 80% в облигации/депозит с возможностью быстрого снятия. При движении фьючерса ребалансируем, вновь достигая 20/80.

i0am0raa Автор

06.08.2018 17:19Отлично, но это уже трейдинг. Я же настаиваю на минимуме внимания и исключении искушений от плеча.

algotrader2013

06.08.2018 17:56В принципе, не столько трейдинг, как перекидка денег между портфелями. Ребалансировка в данном случае не подразумевает покупку и продажу фьючерсов (их количество неизменно), а лишь уменьшение/увеличении гарантийного обеспечения на фьючерсном счете, хотя да — такая схема требует внимания.

heathen

06.08.2018 16:27Получается, что имеет смысл начать с SPY+AGG c ежемесячной перебалансировкой — если с прицелом на относительно длительные вложения и увеличением объема портфеля по мере появления свободных средств?

Кстати, имеет ли смысл настраивать уведомления или проще написать робота, который будет автоматически ребалансировку делать по мере смены направления рынка (или, скажем, по времени — в последний день месяца, если речь зашла о ежемесячной перебалансировке)?

i0am0raa Автор

06.08.2018 16:33Наблюдения указывают, что это оптимальное решение. В любом случае, доходность в акциях. С ботом все зависит от вашего брокера. Уведомление проще и универсальнее.

heathen

06.08.2018 16:52Брокера пока нет, думаю как раз об IB (с вашей подачи, так что если пришлёте реферальную ссылку — зарегистрируюсь по ней :) ); в своё время начинал процесс, но всё застопорилось на моменте, когда начали жителей России брокеры выгонять, а там, где оставались варианты, процесс регистрации был не самым удобным, поэтому бросил. Сейчас вот думаю вернуться к идее.

i0am0raa Автор

06.08.2018 17:16+1Вам на mindspace.ru/19474-u-kakogo-brokera-u-menya-otkryt-schet

Там и ссылка, и вам помогут в комментариях, если возникнут вопросы.

heathen

06.08.2018 16:54Кстати, не подскажете, где можно поиграть с историческими данными (без серьёзной регистрации), чтобы посмотреть, как часто меняется тренд? И тут же — почему состояние портфеля предполагается проверять\изменять раз в месяц, а не при каждой смене тренда? Или я просто неточно понял мысль с ежемесячным и ежегодным пересмотром портфеля?

i0am0raa Автор

06.08.2018 17:18Я в телеграм-канале @quantiki даю ссылки на бесплатные источники данных и код на Python, чтобы поиграться самостоятельно. Недавно было.

Ежемесячные/ежегодные проверки, и при необходимости ребалансировки, дают лучшую доходность относительно реакции на сигнал пересечения.

heathen

06.08.2018 18:35Любопытно, что если протестировать стратегию с 01.01.2011 по 30.07.2018, то получается следующая доходность, в порядке убывания:

SPY — 159.11%

VOO — 160.45%

SPY+AGG с ежемесячной ребалансировкой — 108.43%

AOA — 84.03%

AOM — 45.97%

AOK — 37.69%

Т.е. кризис 2008 года всё-таки оказал серьёзное влияние на доходность данного алгоритма.

Любопытно было бы взять содержание S&P500 и, составив и поддерживая портфель в соответствии с индексом, посчитать доходность с более раннего времени (скажем, с 60-80 годов 20 века) до конца 2007 года и до текущего времени.

Так же прикинул количество выплачиваемых дивидендов по SPY: по быстрым прикидкам пакет акций от $7-8К должен за счёт дивидендов легко перекрыть комиссию IB — около $4 на акцию в год последнее время выплаты идут.

i0am0raa Автор

06.08.2018 18:47Уточню (округление в худшую сторону):

* перекладывание по сигналам — 96%;

* перекладывание раз в месяц с учетом средних — 109%;

* перекладывание раз в год с учетом средних — 122%;

* просадка около -19%.

В этот период неудержимо взлетал QQQ (Nasdaq 100 — технологические компании и биотех).

Hardened

06.08.2018 22:01Почему инструмент по облигациям AGG, а не BND от Vanguard с меньшей посадкой при той же доходности?

i0am0raa Автор

06.08.2018 22:07BND появился в 2007 году, а AGG в 2003. Тесты проведены с 2004. В принципе, можно использовать BND.

Hardened

06.08.2018 22:21Тогда было бы логично сравнить смешанные SMA портфели AGG vs BND с базисным SPY Hold с 2007

i0am0raa Автор

06.08.2018 22:26Я охватывал максимальный период. В статье добавлен код, который поможет протестировать самостоятельно свои активы за любой период. Результаты опубликуйте в комментарии, читателям будет интересно.

neomoto

07.08.2018 16:44Подскажите, если я уже завел счета у российского брокера(альфа-директ) и купил акции компаний США, возможно ли эти купленные на спб бирже акции перевести к IB брокеру? Знал бы, что можно иметь капитал меньше $10000, пошел бы сразу к IB.

i0am0raa Автор

07.08.2018 16:53Я могу с уверенностью дать инструкции только по работе с американскими брокерами. Уточните у вашего текущего брокера наличие возможности передачи бумаг и в каком депозитарии они хранятся. Если это Россия, то шансы невелики.

Arastas

07.08.2018 20:05А почему SMA 50x200, а не, например, 30x150?

i0am0raa Автор

07.08.2018 20:10Чтобы определить смену глобального тренда и пропустить локальные колебания. Короткий период будет постоянно сигналить.

Arastas

07.08.2018 20:40А почему не 70x240?

i0am0raa Автор

07.08.2018 20:46Отличное предложение, в статье есть код. Проверьте, выложите ответом результаты.

Arastas

07.08.2018 20:57Я не программист и питоном не владею.

Суть в том, что вы даёте какие-то параметры, которые работали на истории, но нет никаких оснований считать, что они будут работать дальше. Стоит изменить, причём не радикально, эти параметры, и, вполне вероятно, пойдут либо частые ложные сигналы, либо будут пропускаться развороты. Как это повлияет на применимость выводов?i0am0raa Автор

07.08.2018 21:07Вывод один — простое удержание SPY выгоднее сборных портфелей. А параметры для размышления, что на результаты можно влиять.

wlbm_onizuka

Просто консультантам тоже надо зарабатывать)

mindspace

Фондам, видимо, тоже. Поэтому они создают уже готовые портфели. Достаточно купить одну акцию такого фонда и получить управляемый портфель. Так что финконсультантам на этом поле зарабатывать все сложнее.