то уже через год вы удивитесь

как мало вы отложили»

Неизвестный финансовый консультант

Это продолжение статьи о моем пути к обретению финансовой независимости в российских реалиях. В ней я больше хочу поговорить будущем, а конкретнее о будущем детей, тем более что они связаны с нами в том числе и финансово.

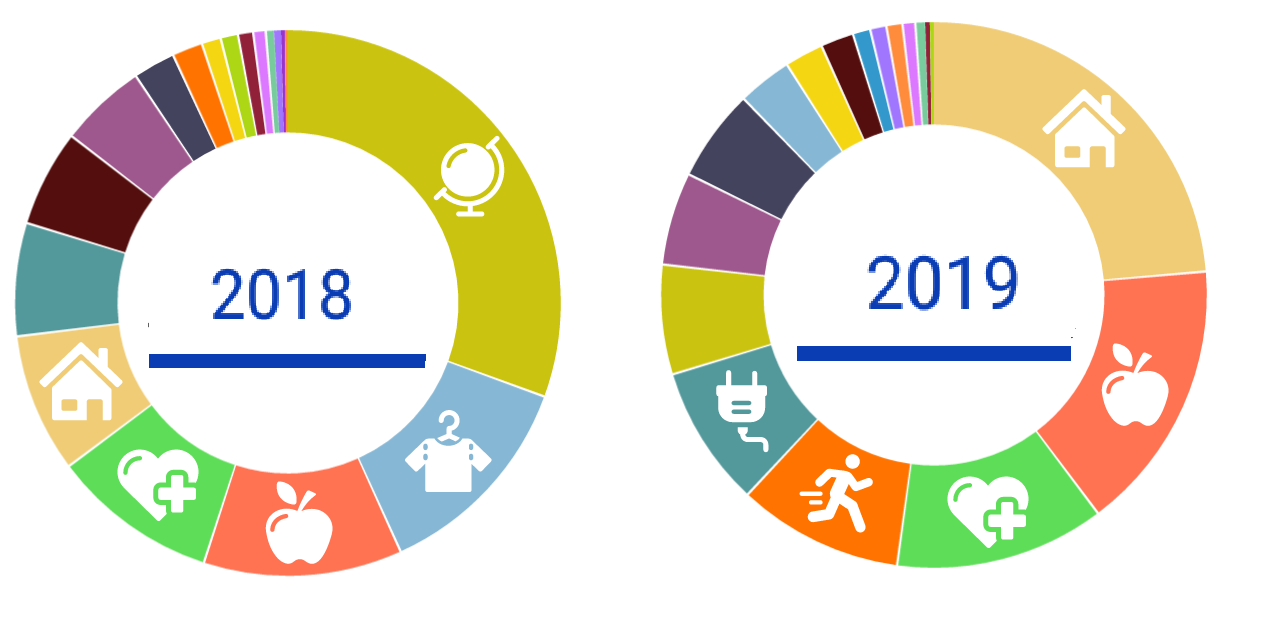

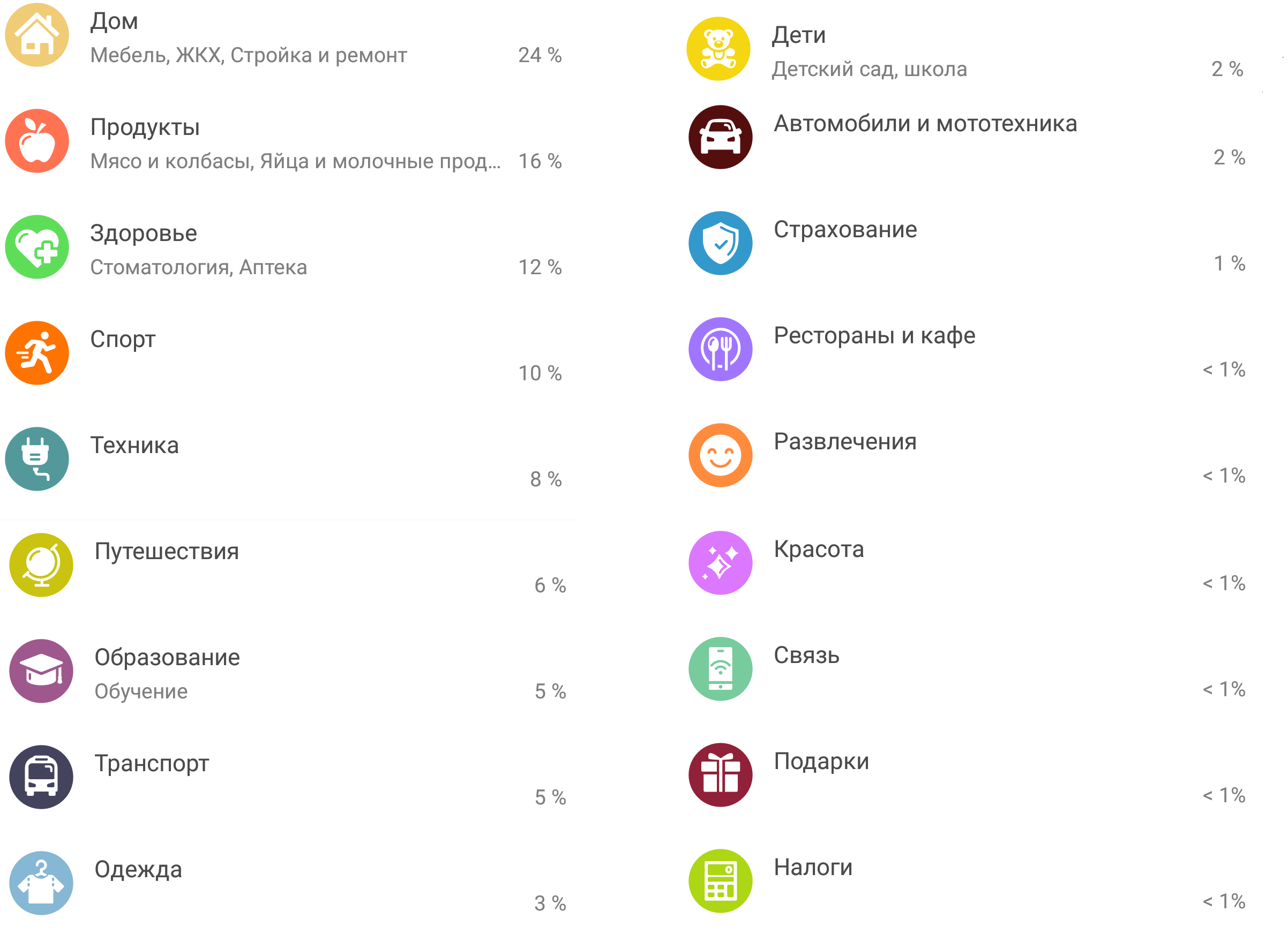

Прежде всего немного изменилась структура расходов

Структура расходов

На самом деле при разумном использовании средств отдельные категории иногда выстреливают, в связи с этим такая разница между 2018 и 2019 в ТОП категориях. Сделал ремонт родителям, половина годового бюджета ушла. Кроме того с целью получения бонусов от банка полностью перешел на оплату всех счётов ЖКХ (и всё с этим связанное) обоих родителей, что позволяет даже при относительно небольших собственных тратах использовать бонусы банков по полной.

По прежнему для оценки затрат пользуюсь приложением от банка, они кстати развивается и позволяет добавлять теперь подкатегории, что иногда полезно.

Достижение независимости в принципе возможно через 4-9 лет, при сохранении текущего тренда и отсутствия глобальных «черных лебедей»

Новые возможности и опасности

Что нужно учесть тем кто идет по этому интересному пути, к сказанному в предыдущей статье:

Наше государство планирует наконец осуществлять возврат НДФЛ за занятие спортом и это отдельные 120 тыс. рублей, т.е возврат может составить до 15600 руб. Тем самым делая покупку абонемента в фитнес-клуб чуть выгоднее.

В тоже время могут уменьшиться возможности по покупке различных активов в связи с Законом о категоризации инвесторов, который может заработать с апреля 2021 года. В мае Госдума приняла в первом чтении законопроект о категоризации инвесторов — физлиц на рынке ценных бумаг брокерами и другими участниками финрынка. Предполагается, что сложные фининструменты будут доступны только квалифицированным инвесторам (но это не точно).

Думы о будущем

Если со мной более менее всё понятно, то в определенный период начинаешь думать о детях.

Каждый год мы все думаем о подарках родным и близким, в том числе детям. Дарить очередные игрушки было неинтересно, а в последние месяцы старший сын часто спрашивал, что такое биржа и акции. Посмотрев сколько стоили акции десять лет назад ведущих компаний РФ и S&P 500, решили подарить детям финансовые накопления на будущее.

Беглое изучение вопроса показало, что купить их непосредственно на детей тот ещё квест, с участием органов опеки, в том числе и все последующие операции с ним тоже только через их согласие. Поэтому было принято решение купить акции на себя заведя два различных счёта в различных брокерских компаниях. По достижению 18 лет счета будут переведены в управление детей, тогда они уже сами смогут полноценно распоряжаться данными средствами. В данном вопросе время работает на них (на детей и активы).

Суммы не большие, по сути стоимость хороших новогодних подарков (10 тыс.руб каждому). Тут скорее важнее сам факт такого подарка и необходимой лекции с детям о том что это такое и зачем, как работает. Естественно дети многое не понимают, а некоторые вещи понимают слишком буквально. Тут надо быть готовым на продолжительные и частые объяснения одного и того же по 20 раз.

Суммы разделены примерно равными долями между акциями РФ (финансы, IT и добывающая отрасль) и ETF на S&P 500 как уже говорилось ранее для диверсифицикации рисков. На само деле все советы по инвестированию уже на сто рядов описаны, и здесь мне лично нравятся советы Уоррена Баффетта, они просты и понятные, всем конечно следовать не обязательно но прочитать однозначно стоит.

Дети с энтузиазмом отнеслись к подарку, посмотрели текущие котировки акций. Младший не отличающийся особой усидчивостью, проявил неожиданный интерес собрал все свои деньги в копилке и просил купить ему ещё акций. Так что 6-го числа пошли в банк вносить копилку на счёт.

.

.Теперь к детям можно обращаться — Господа акционеры, а если серьезно в Советском Союзе учили многому и нужному, но почти не рассказывали как планировать свое будущее, в т.ч. и финансовое. Не учат этому в школах и сейчас, думаю просто по тому что некому. Многие мои коллеги с удивлением не смотря на высшее образование осознают что такое дисконтированная стоимость денег, и что при наличии ипотеки (кредита) на… ацать лет купленный сегодня айфон со скидкой за 50 тыс, это потерянные 200 тыс.руб.

Современная культура потребления транслируемая через массмедиа, не способствует развитию данных навыков. Так что учим детей, учимся сами.

Если говорит про детей и финансовую независимость с учётом странового менталитета, недавно услышал такое выражение «финансовый бутерброд», это значит что сейчас у нас «снизу хлеб» дети которых мы содержим, «сверху хлеб» родители которые на пенсии которым нужно помочь поддержать приемлемый уровень доходов и вы посередине в виде «мяса» зарабатывающий. Если это ситуация сегодняшнего дня когда у вас снизу 1-3 потребителя и сверху 0-4 потребителя, в будущем с развитием медицины, возможна ситуация когда у наших детей будет два поколения пенсионеров сверху. Несомненно пассивные доходы помогут в будущем.

Заключение

По прежнему планирую работать до пенсии и дальше, в свое удовольствие. К пенсионным накоплениям отношусь как к лотерее, может и выгорит, но надеяться только на неё не наш метод.

Будем стремиться не только к своей финансовой независимости, но и учить этому детей.

Комментарии (154)

TheGodfather

10.01.2020 15:35+2Интересно, кто минусует.

Вроде все понятно, но только одного не видно — конкретных цифр. Автор, сколько *конкретно* у вас сейчас состояния в акциях, сколько идет прибыли с процентов, другие источники пассивного дохода? Сколько конкретно расходов вот эти кружки на КПДВ? Работаете ли, где и за какие деньги?

VIPDC Автор

10.01.2020 18:18Работаю в транспортном бизнесе, наемным руководителем. Конкретные цифры многим ничего не скажут, очень многое зависит от региона и особенно страны. Как видно из диаграмм например налоги у меня менее 1%, даже по факту меньше 0,1%, что для США где люди сами платят налоги немыслимо.

Пассивный доход в принципе как уже писал ранее позволяет мне уже сейчас не работать, но это не очень комфортное существование.asmolenskiy

10.01.2020 18:50Пассивный доход в принципе как уже писал ранее позволяет мне уже сейчас не работать, но это не очень комфортное существование.

Попробуйте начать торговать. Вполне реальная доходность, которую Вы можете сделать не занимаясь эти внутри дня — 0,2% в день. Без всяких шортов и плеч — тупо покупая то что растет в моменте. ИМХО — это интереснее чем просто держать активы. И менее рисково. Тем более с учетом всяких овернайтов.

Sonnenwendekind

11.01.2020 22:15Овернайты — это только в случае торговли с плечом, а если торгуешь на свои, то никаких дополнительных расходов на удержание позиций обычно не бывает.

asmolenskiy

10.01.2020 22:58Насколько я понимаю — брокеру пофигу включена ли маржинальная торговля конкретно у Вас.

Просто когда Вы держите активы и они никуда не двигаются — брокер начинает передавать их в шорт другим трейдерам и если в этот момент происходит факап брокера — Вы остаетесь в нулях.

Если Вы активно торгуете — этот риск гораздо ниже.

Второй риск стратегии удержания — это Вы можете 2-3 года радостно смотреть как Ваш портфель дорожает процентов на 20 в год, а потом в течение месяца он просто берет и откатывается на исходную.Sonnenwendekind

10.01.2020 23:44Interactive Brokers за передачу в шорт платит процент, и от этого можно отказаться. И по американским законам счета у брокера страхуются на сумму до $250k

Вы можете 2-3 года радостно смотреть как Ваш портфель дорожает процентов на 20 в год, а потом в течение месяца он просто берет и откатывается на исходную

Если докинуть в портфель гособлигаций — то их рост в кризис будет компенсировать падение акций, например. А вообще лучше строить стратегию с прицелом на стабильные дивиденды, а не на котировки: во всяком случае если это долгосрочный пассивный инвестиционный портфель, а не краткосрочный активный спекулятивный.

VIPDC Автор

11.01.2020 04:18Долгосрочная стратегия это верно. Часто пишут миллиардер потерял на падении акций миллиард, по факту пока он не продал акции он ничего не потерял

TheGodfather

11.01.2020 22:01Про налоги уже ниже выяснили, что, мягко скажем, ваши речи — неправда.

Но суть-то не в налогах, а в деньгах на руки. И да, естественно и регион и страна важны, но вы же и их тоже предпочли скрыть. Просто если вы пишете «мы посчитали, нам для жизни семьей достаточно 100к рублей в месяц, с текущим доходом 200к мы сможем выйти на пенсию через 15 лет» — это одно. А если «Нам нужно 300к, доходов сейчас 320 — это совсем другое».

Равно как и «комфортное» — так расскажите, что для вас «комфортное». А то ведь одному «комфортно» на 500 баксов в месяц, а второй на 2к в месяц будет «выживать».

Zmiy666

10.01.2020 16:25+2А нам с женой понравилась идея введения для детей с 9 лет имитации финансовой системы. Когда за работы по дому выплачивается зарплата. Так же зарплата выплачивается за положительные отметки. И есть система штрафов, которая расписана так же в книге и с картинками, чтоб было понятнее. Например не смытый унитаз, не убранная грязь от уличной обуви и тд. На примере такой системы ребенок быстро учиться понимать цену деньгам, легкости их потерять и прочему. Вроде было даже разработано семейное приложение для учета, где можно управлять «финансами» со стороны родителей, а дети могут планировать свои сбережения и накопления. Включая разные сценарии, например инвестиции, акции, финансовые пирамиды и прочие прелести современного мира. Сами заработанные накопления дети могут тратить на покупку игрушек/сладостей и вообще всего. Включая покупки в кредит. Это научит их планировать свои доходы и траты, покажет, что покупки не всегда стоят радости от них, а так же что с кредитами следует быть предельно аккуратным и выбирать что и как купить. Вещь купленная на заработанные таким образом деньги будет цениться ребенком куда выше, чем просто купленная по просьбе в магазине игрушек. Естественно. валюта виртуальная, и обменником выступают родители — хорошая возможность объяснить. что такое разница курсов и как можно на этом пролететь.

Из минусов — нужно этим заниматься и регулярно. Нельзя взять и забросить… ну и понимать надо что и для чего. То есть мало пригодно для тех, у кого дети идут просто как сорняк.

Многие конечно будут кричать про какое-то абстрактное детство, но на мой взгляд умение управлять финансами куда важнее, ведь оно позволит достаточно быстро покончить с обязательной работой и заняться тем, что действительно интересно в жизни.asmolenskiy

10.01.2020 16:29+2Я думаю Вам стоит купить настолку CashFlow.

DrunkBear

10.01.2020 16:36Для начала — монополию, лучше с электронной кассой (ограничена 4 участниками).

В Cashflow всё-таки нужно больше считать, более абстрактно думать и иметь навыки планирования.asmolenskiy

10.01.2020 16:38+1Не — монополия это баловство. Никакой образовательной функции она не несет. CashFlow — это совсем другой коленкор. Она помогает понять что деньги — это инструмент заработка денег.

DrunkBear

10.01.2020 16:48Оно не даёт понятие о самом главном моменте: doUnknown(), и теперь ваш доход вырос на порядки, начинайте покупать бизнесы!

Без понимания этого момента всё остальное так, культ Карго, в стиле «только купив акций и недвижимости вы сможете жить не как белка в колесе, а с пассивным доходом!»asmolenskiy

10.01.2020 16:56На мой взгляд вторая половина игры не интересна ).

Мы всегда заканчиваем партию на первой.DrunkBear

10.01.2020 17:15IMHO, в таком случае теряется момент выбора: пройти ещё пару внутренних кругов и преумножить стартовый капитал чтоб скупать всё или рвать сразу во внешний, надеясь на удачу?

Хотя местячковые правила всегда добавляют интереса.

VIPDC Автор

10.01.2020 18:21Монополия позволила научится считать старшему в 7 лет так, что он до сих пор в школе в уме считает.

Монополия классная игра, но очень длинная. Иногда в четвером играли по неделе по часу-два каждый день. Нужно очень много терпения и азарта.buglife

11.01.2020 08:33Монополия была классной 30 лет назад. На сегодня большая часть настолок превосходит монополию в разы, а то и порядки.

Играете с маленькими детьми? Тот же Каркасон, Ticket to Ride.

Провести время не очень принужденно? Splendor/Istambul/Цитадели. Есть любители манчкин стайл.

Игровая классика? Power Grid/Puerto Rico/Pandemic/Серп/Le Havre

Хочется сломать себе мозг? Aricola с аддонами. Лучшая (по мне) игра на баланс.

Arastas

10.01.2020 16:50+2Традиционно (и практически всеми детскими психологами, которых я читал) считается, что денежное вознаграждение за домашние дела — не лучшая воспитательная идея. Вы же сами домашние дела делаете не за деньги между вами с супругой? Почему ля детей должны быть другие правила для дома?

AlexWenner

10.01.2020 18:10Папка заработал, значит ему виднее, он в интернете прочитал, а в интернете же врать не будут.

И вообще ему виднее!!!11

VIPDC Автор

10.01.2020 18:24Вообще согласен, когда мы даем деньги детям, всегда говорим, что это просто потому что они наши дети. Домашние дела, это наш совместный труд. Ничего отдельно не оплачивается, просто мы делаем это так как живем вместе.

За школу мы так же не стимулируем материально, школа это ваше дело и учитесь для себя. На самом деле ни разу у старшего за три года не смотрел дневник, оценки это его оценки, мне интересны только его знания.

marks

10.01.2020 19:12Мне почему-то кажется, что как раз за школу нужно стимулировать, поскольку слова вроде «это же ты сам для себя делаешь», «английский тебе пригодится в будущем» не только для малолеток, но и для подростков (не для всех, конечно) — пустые слова.

А вот за работы по дому платить IMHO — странная идея. У меня она тоже была, но боюсь, что дети привыкнут к тому, что за выполненную по дому работу им платят и будут просить потом деньги за любое действие вроде вывода собаки или вынос мусора. А ведь дом-то реально общий.innovaIT

11.01.2020 20:44+1Для себя нашёл другое решение с английским. Игры на европейских серверах. Ребёнку нравится. Общается. Слышит, понимает, пытается разговаривать. Если его понимают, радуется. Узнает новые слова. Ну без матов, конечно не обходится. Но я считаю, это лучший самоучитель. Даже курсы не надо брать с носителем языка. Ребёнку 13. Помню в свое время в icq так было. Только текстовое общение.

VIPDC Автор

11.01.2020 06:24С английским всё вообще очень сложно. При наличии боле менее сносного интереса дойти до уровня А2 может быстро любой ребёнок, но вот дальше возникает очень весомый барьер, который сложно преодолеть детям и осознать их родителям. Вроде и словарный запас растёт, и фильмы более мене сносно понимает на английском и разговаривать может, но вот качественного рывка не получается ооооочень долго. Тут и ребёнок устает, и родители начинают обвинять школы и репетиторов.

Arastas

11.01.2020 12:45Хм, когда я последний раз смотрел опредлитель европейских уровней, то сносно понимать фильмы и мочь разговаривать это уже существенно за A2. Барьер скорее после B2 возникает, когда поведневные языковые задачи уже решены с запасом. Там нужны новые вызовы: худ. литература, написание больших текстов...

vbifkol

11.01.2020 11:17У меня как-то проще. В 6м классе отвел ребенка на открытые лекции в НГУ (Дарвиновские чтения), на третий день он меня спросил «что я сейчас могу сделать чтобы учиться здесь». Дальше сам набрал в школе углубленок (имхо, с перебором, взял все до чего мог дотянуться), сам готовился к олимпиадам, сам получил приглашение и поступил в ФМШ. Сейчас просто физически не могу влиять, в ФМШ интернат, периодически звонит и спрашивает что-нибудь типа «что гуглить на тему поведения алканного коллоида ферромагнетика в воде», иногда отвечаю если могу. Но допускаю что мне с ним повезло, у младшей такого не наблюдаю.

trueMoRoZ

11.01.2020 07:29+1Ну например, жена может быть домохозяйкой, которую содержит муж. И тогда получается, что она вполне за деньги занимается домашними делами.

Arastas

11.01.2020 12:47Я бы предположил, что у нас с вами разные представления о здоровых отношениях в семье с работающим мужем и женой домохозяйкой.

trueMoRoZ

12.01.2020 12:15Это не мои представления о здоровых отношениях) Это просто вариант реальности, в котором один человек делает домашние дела за деньги. Какой вариант является здоровым — я судить не возьмусь

Arastas

12.01.2020 23:39"Работающий муж и жена домохозяка" не равно "делает домашние дела за деньги".

tonad

10.01.2020 17:55На примере такой системы ребенок быстро учиться понимать цену деньгам, легкости их потерять и прочему.

А так же учится обходить систему )

А так же узнает что такое не справедливость.

У меня родители пытались ввести награду за отметки, но в меру сложной экономической ситуации в 90ые, и их слабой финансовой грамотности, я узнал, что «государство» всегда может поменять правила игры и ничего с этим не сделать ) В моем случаи, я 2 недели подряд получал 4 и 5(по 5 бальной системе) каждый день по всем предметам, кроме тех где были контрольные, чем обвалил бы семейную экономику, если бы мне выплачивали по договору ))unclejocker

10.01.2020 18:15я узнал, что «государство» всегда может поменять правила игры и ничего с этим не сделать

По мне так очень полезное знание. До некоторых только годам к 40 доходит, а у вас с детства — вам повезло:)

VIPDC Автор

10.01.2020 18:20Главное чтобы не получилось как анекдоте:

— Мам, а вот Артёмкины родители ему деньги дают за учёбу: за «пятёрку» — 1000 рублей, за «четвёрку» — 500 рублей, за «тройку» — отнимают 500 рублей, за «двойку» — отнимают 1000 рублей…

— Ну, и много ли твой Артёмка заработал?

— Нет, он сейчас на автомойке долг родителям отрабатывает…

Aquahawk

10.01.2020 16:34+1На данный момент самой большой проблемой частного небольшого инвестирования в РФ я вижу абсолютно не отвечающие интересам инвестора брокерские договора и сложившаяся практика того что брокер имеет свой депозитарий. В итоге инфраструктурный риск значительно выше чем риск инвестиционный. Расписывал подобное тут: habr.com/ru/news/t/481732/#comment_21056304

VIPDC Автор

10.01.2020 18:27В общем то вы правы, но вероятность негативного развития ситуации по описанным сценариям, гораздо ниже того что завтра на голову упадет кирпич и всё закончится.

Как уже писали выше «государство» может всегда поменять правила и всё закончится, ну что как обычно отряхнемся и продолжим жить и «копать» дальше.

towin

10.01.2020 17:45+1В РФ на такой срок в рублях я вкладывать деньги не рекомендую. Лучше откройте счет у зарубежного брокера, например Interactive Brokers и переводите все в доллары.

Также мне не нравится российский рынок тем, что по любому политическому решению ваши акции могут подешеветь в разы. Покупайте акции по настоящему крупных компаний. FAАNG, оборонка, ритейл, банки. Или просто ETF SP500.

Стоит ли детям дарить акции? Сложно сказать. Финансовую грамотность дать однозначно стоит. Думаю, стоит помочь с предпринимательским делом, чтобы ребенок мог заработать самостоятельно какие-то деньги. Например, я свои первые деньги заработал в первом классе, когда сдал бутылки. Хватило на мороженое. А где-то в 6 классе уже побольше, когда починил соседям блок питания за деньги.

UPDATE: Ниже написали про сберегательные сертификаты. Вот еще одно подтверждение, что нашему государству доверять деньги на долгий срок нельзя. Я думаю, у многих людей, рожденных в 80е, есть эти сберкнижки от бабушек, на которые по факту ничего купить нельзя. Сейчас еще есть именной вклад на ребенка. Чтобы до 18 лет никто не мог снять эти деньги. НИ В КОЕМ СЛУЧАЕ НЕТ! Во-первых там ставка даже ниже, чем обычно. Во-вторых, если вдруг ребенку понадобятся эти деньги чуть раньше (на лечение), то нужно будет идти в органы опеки и просить их выдать разрешение на снятие этих денег. Вы просите чиновников разрешить вам взять немножко ваших же денег. Ну не тупость ли? И что станет с этими рублями через 18 лет? Денежный эквивалент квартиры превратится в денежный эквивалент тыквы.

UPDATE 2:

Недавно придумал такой стимул для старшеклассников. Если он поступает в ВУЗ на платное, родители обязуются оплатить его учебу. Если он поступает на бесплатное, родители все равно выплачивают эти деньги, только ребенку. И ребенок получает вполне осязаемый стимул хорошо учиться и уже на первом курсе например купить машину.Neuromantix

10.01.2020 17:53+2Когда мне и брату исполнялось 5 лет, прабабушка дарила нам облигации и сберегательные сертификаты, по которым мы могли б к совершеннолетию купить (по тогдашним ценам) что-то серьезное вроде однушки или машины. Они до сих пор лежат, может правнукам подарю, как антиквариат. И иногда я думаю, что лучше бы подарили велик или что-то похожее.

Keynessian

11.01.2020 18:46Родители в детстве откладывали деньги для меня на сберкнижку… а затем рухунул СССР.

asmolenskiy

10.01.2020 18:20Торговать акциями зарубежных компаний можно и на SPB.

У зарубежных брокеров часто высокий порог входа. Плюс если Вы не инвестор а спекулянт — замучаетесь с налогами потом.

Далее на SPB — все лоты зарубежных бумаг по одной акции. А зарубежного брокера может статься что по каким-то активам нельзя будет покупать по одной.

В общем это игрушки для серьезных игроков с кучей денег. Для обычных людей — лучше и проще российские брокеры.VIPDC Автор

10.01.2020 18:32Налоги почти всегда (по крайне мере в РФ) за вас платит Брокер в без акцептном порядке.

Да пока на SPB можно но сложно на 10тыс.руб, пока проще ETFasmolenskiy

10.01.2020 18:34Налоги почти всегда (по крайне мере в РФ) за вас платит Брокер в без акцептном порядке.

Ну дык я это и написал. Российский брокер — это налоговый агент. Зарубежный — этой функции выполнять не будет. Сами будете в налоговую ходить.

Да пока на SPB можно но сложно на 10тыс.руб

В смысле? А зачем ходить в рынок с такой суммой?

kotandvla

11.01.2020 09:54> В смысле? А зачем ходить в рынок с такой суммой?

Ну, с чего-то же начать надо? Пусть это не будет некоторым «сбалансированным» портфелем, но уже первый шаг, а дальше — постепенно добавляешь суммы и диверсифицируешь.asmolenskiy

11.01.2020 11:03Я выше написал — реальная доходность которую может делать каждый не занимаясь активным трейдингом каждый день (то есть открывая позиции на несколько дней или недель) — это 0.2% в день (4% в месяц). Подставьте этот процент в ту сумму которую Вы собираетесь отнести в рынок и подумайте — стоит оно того или нет.

Более того — торговые стратегии плохо скалируются. Успех на 10к не означает что применяя такую же стратегию на серьезной сумме Вы получите аналогичную доходность.

Вот например посмотрите на тикер CHK — он качается на 1% раз в минуту. Маленькими заявками в 10-20$ его можно тыркать весь день и натыркать хороший доход (я иногда этим занимаюсь и могу сделать на этом 20-30$ за день гарантировано — но это так, на пиво, мало для full-time работы — в НГ вот занимался этим как раз в выходные наши). На заявках >100$ это уже не сработает.

То есть работать с символической суммой — это бессмысленная трата времени. Ну так тока чтоб научится работе с терминалом и заявками если.WhisperingOak

11.01.2020 14:32+1Я выше написал — реальная доходность которую может делать каждый не занимаясь активным трейдингом каждый день — это 0.2% в день (4% в месяц).

Это неправда. 4% в месяц это 48% в год. Если каждый мог бы получать такую доходность то рынок бы рухнул. В реальности каждый может получать среднюю рыночную доходность. Для рынка США это будет около 5% в год. Может чуть больше если заниматься этим профессионально. Всё остальное — или развод, или единичные случаи, как лотерея.asmolenskiy

11.01.2020 15:25Это верно для инвестирования. Для спекуляции нет.

У меня в день происходит порядка 40 сделок. Прибыльных чуть больше чем убыточных. Вот это чуть — это мои 0,2%.

По заранее выставленным стопам, которые я формирую после закрытия торгов в США — то есть трачу на это примерно час в день + реагирую на push уведомления в течение американской сессии — это в сумме еще наверное 1час в день.

Проблема в том что лично мне этого мало — я хочу 1% или хотя бы 0,5%. Но этого у меня пока сделать не получается — как только начинаю брать чуть больше риска — ловлю лосей. Ну 1% наверное и не получится, а если и получится то на небольшом депозите. А 0.5% ИМХО — тоже реально.

kotandvla

11.01.2020 16:49Вы говорите только про активный трейдинг, упуская пассивные варианты. Это — ваш выбор, со своими плюсами и минусами, что не отменяет другие варианты с другими плюсами и минусами.

asmolenskiy

11.01.2020 23:58Я не вижу в пассивном варианте никаких плюсов. Объясню почему.

После 45 лет с большой вероятностью Вы начнете терять в доходах.

Никакие накопления не позволят Вам поддерживать привычный образ жизни.

Поэтому на мой взгляд, сейчас, пока у Вас есть нормальный доход — имеет смысл, пускай ценой потерь — учиться его замещать. Будь то фондовый рынок или просто какой-то свой бизнес. Легче сейчас потерять две-три своих зарплаты в попытках превратить их в деньги, чем потом сидеть на пенсии и потиньку отжирать то что накопили (если накопили).

Просто фондовый рынок ИМХО проще — тут не надо платить кому-то зарплаты, нести за кого ответственность и иметь дел с регулирующими и надзорными органами.vbifkol

12.01.2020 07:43После 45 лет с большой вероятностью Вы начнете терять в доходах.

это в связи с чем?asmolenskiy

12.01.2020 12:04Жизнь такая

vbifkol

12.01.2020 12:42В смысле в связи с чем решили так? У меня очень много знакомых, перешагнувших этот рубеж, в доходах народ если что и потерял в последние годы, то не в связи с возрастом точно.

asmolenskiy

12.01.2020 13:06У меня тоже много таких. А таких кто потерял в доходе или вообще не может найти нормальную работу — гораздо больше.

Это же не 100% правило, просто данный сценарий имеет большую вероятность. Расчитывать на то что именно Вы исключительный — весьма самонадеянно. Безопаснее считать, что после 45 лет Вы будете испытывать определенные трудности, которые с возрастом будут возрастать и строить свою финансовую политику исходя из этого.

Просто от 30-летних конкурентов Вас кроме возраста и физической кондиции ничего не отличает. Они настолько же профессиональны.

Я уже поднимал эту тему как-то — она закончилась срачем. Больше не хочу.vbifkol

12.01.2020 13:43А таких кто потерял в доходе или вообще не может найти нормальную работу — гораздо больше.

То есть чисто свой опыт? Тогда хотя бы просветите какой регион, какая сфера деятельности.

Безопаснее считать, что после 45 лет Вы будете испытывать определенные трудности, которые с возрастом будут возрастать и строить свою финансовую политику исходя из этого.

Какие трудности? До 40 понятно какие — надо было активно заниматься семьей, бухал опять же активно, искал себя и все такое. Что нового после 45?asmolenskiy

12.01.2020 14:07То есть чисто свой опыт? Тогда хотя бы просветите какой регион, какая сфера деятельности.

Я работаю в разработке хардвера. То есть основной круг моего общения — это схемотехники, системные программисты, эмбеддед программисты и конструктора.

Есть несколько человек, которые потеряв занятось на достаточно высоких позициях (вплоть до ген. дира) еле нашли работу в третьесортных компаниях.

Москва

Что нового после 45?

Здоровье и необходимость помогать детям. У них в этот момент начинаются жилищные проблемы, у кого-то даже внуки в этом возрасте появляются. Пожилые родители.vbifkol

12.01.2020 14:13Здоровье и необходимость помогать детям. У них в этот момент начинаются жилищные проблемы, у кого-то даже внуки в этом возрасте появляются. Пожилые родители.

Здоровье я еще понимаю, но, имхо, проблемы начинаются попозже. А вот с необходимостью помогать детям — не очень. Кто заставляет?asmolenskiy

12.01.2020 14:15У мужчин критический возраст — 40 лет. Потом мы начинаем умирать.

Не хотите помогать детям — не помогайте, Ваше дело. Они Вам тоже не будут помогать.vbifkol

12.01.2020 14:37У мужчин критический возраст — 40 лет. Потом мы начинаем умирать.

Опять личный опыт? Поскольку на себя лучше всего интерполировать родственников, то я могу примерно прикинуть: у деда первые возрастные проблемы около 65, работать бросил в 85, у отца гипертония начала беспокоить в 65, в 70 работает. Возможно, я сейчас в худшей форме чем 10 лет назад, но до момента, когда форма начнет влиять на мою способность работать, еще лет 20 наверное.

Не хотите помогать детям — не помогайте, Ваше дело. Они Вам тоже не будут помогать.

Связи между помощью детям и помощью родителям нет. Мне родители не помогали, я им помогаю. Сестре помогали — она не помогает. Не знаю, буду ли я помогать детям с взрослыми задачами, но то что это не обязанность (и не инвестиция в будущую помощь) — однозначно.asmolenskiy

12.01.2020 14:51+1Опять личный опыт?

Нет — статистика. В РФ мужчины в среднем живут 59 лет. Разваливаться человек начинает лет за 15 обычно.

У меня тоже старшие родственники достаточно долго жили/живут — но из трудоспособного возраста они вышли лет в 60.

А у жены вот наоборот — все поумирали уже, включая родителей.vbifkol

12.01.2020 15:15Нет — статистика. В РФ мужчины в среднем живут 59 лет.

«Среднее по больнице» знаете? Статистику надо уметь читать. В России очень большую долю смертей обуславливают травмы/убийства (в молодом возрасте, средний возраст — 44), и инфекционные заболевания первой группы, т.е. социальные инфекции — туберкулез, гепатит, ВИЧ. Если их отбросить, то средняя продолжительность вырастает на 10-15 лет.

TheGodfather

12.01.2020 12:04>Никакие накопления не позволят Вам поддерживать привычный образ жизни.

Это почему это?

vp7

11.01.2020 17:16Пока не понял логику.

Объясните, где ошибка?

Если ставками по $10-20 вы можете заработать $20-30 в день, причём ставки по $100 уже не работают, то что мешает вам сразу делать пачку ставок по $10-20 (к примеру, по 10-100 штук) в автоматическом режиме? В смысле, руками делаете одну ставку, а робот повторяет её сразу 9-99 раз. Будете получать по $200-300 или даже по $2000-3000 в день, сможете уделять этому полный рабочий день, научите робота делать сразу сотни ставок и в сутки будете зарабатывать столько, сколько сейчас зарабатываете в год.

asmolenskiy

11.01.2020 17:28Она будет откупаться столько же по времени сколько и 10 заявок по 10. То есть профита никакого, а лось в случае если цена пойдет не туда — выше.

На таких тикерах цена обычно гуляет в 4х знаках между например 0.86 и 0.87 и редко пробивает крайние значения, так как там куча заявок собирается. В итоге заявки по 10-20 лотов проторговываются быстро, а большие — по частям (видимо брокер или SPB нарезает их и они не стоят монолитом в FIFO).

Плюс из-за того что брокер сводит заявки внутри себя тоже факапы происходят. Например я ставлю на покупку на 0.86 и вижу как стакан уползает в 0.85 при этом покупки не происходит. Мне кажется так происходит из-за брокера.

Я пробовал сначала на больших (уж больно вкусно графики выглядят как легкая нажива) — плохо выходит. Оно долго откупается/продается кусками по 10-15 акций, а если проваливается — происходит печаль. Провалиться оно может процентов на 10 в моменте. Это же всего несколько центов.

А насчет роботов — да, там одни роботы и живут — там очень наглядно заявки по стакану синхронно ползают — так люди не умеют. А я пока не умею в роботов.

Но в принципе на таких бумагах, которые стоят 1-2$ можно сделать 20-30% очень быстро (ну или столько же потерять). Там достаточно Трампу что-нить в Твиттер чихнуть. Для любителей идти ВаБанк — самое оно.

Я как-то такое случайно купил на 180$ (когда еще не очень понимал что это такое). Потом меня отвлекли минут на 10. Через 10 минут там было 200$ и я их продал нафиг.

asmolenskiy

11.01.2020 21:49Прошу прощения если повторюсь — просто я написал много букв в прошлом сообщении. Попробую короче и понятнее.

При большом количестве заявок очень вероятна следующая ситуация.

1) Вы ставите покупку например на 1000 акций по цене 0.86.

2) Видите как из них откупается 10 и цена уходит на 0.87

3) Откупается еще например 10 и цена снова уходит на 0.87

4) А потом видите что цена уже 0.83, а у Вас 980 акций купленных по 0.86 и лось в 30$

Основано на реальных событиях ). По факту на такое конечно надо писать робота.

towin

10.01.2020 18:51У IB порога входа уже нет. Акции можно покупать по 1 шт.

Также недавно ввели дробные акции, т.е. указываете точную сумму денег, и она конвертируется в дробное количество акций. Не знаю, как это реализовано, но вроде бы уже работает.

С налоговой вроде бы довольно просто, если количество сделок небольшое. Т.к. нужно пересчитывать все в рубли, покупку и продажу.

Есть абонентская плата в 10$ в месяц, но она есть и у российских брокеров. Поэтому с 10000 руб на счету в любом случае будет не очень, хоть где.

Вообще, мне кажется, такие небольшие суммы лучше инвестировать в развитие самого ребенка. Конструктор ему купить крутой, велосипед или крутые лыжи, посещения кружка по робототехнике, аккаунт разработчика на Apple Store и т.п.VIPDC Автор

11.01.2020 04:22Извините за вопрос у вас нет детей?

Естественно конструктор и велосипед уже есть.

Секции английского и робототехники в доме пионеров бесплатно.

В современном мире базовый минимум очень дешев.towin

11.01.2020 07:52Ребенок есть но маленький еще.

Вы вложили 10000 руб, поэтому я и перечисляю что можно купить примерно на эти деньги.

Конструктор — Lego Mindstorms = 23000 руб. Есть?

Кроссовый мотоцикл и комплект защиты = 200000 руб. Есть?

Накопления чтобы оплатить учебу ребенка в ВУЗе США = 80000$. Есть?

Как видите, планка может быть разной. Кому-то достаточно купить ребенку Ашанбайк, а себе новый джип. А кто-то будет есть доширак, но отправит ребенка учиться в американский ВУЗ.

Кстати, про лыжи я сказал не просто так. Хорошие Fisher для конькового хода дают +10 к скорости и +20 к уверенности в себе. На них вы летите как пуля через лес. Это отличный тренажер и отличное хобби для растущего организма.VIPDC Автор

11.01.2020 09:05Конструктор — Lego Mindstorms = 23000 руб. Есть?

Да есть, + дополнительные датчики, у младшего Xiaomi bunny robot, сейчас старший больше по Arudino

Кроссовый мотоцикл и комплект защиты = 200000 руб. Есть

По мне в 10 лет рановато.

Накопления чтобы оплатить учебу ребенка в ВУЗе США = 80000$. Есть

накопления есть, но вот на что потратить, вопрос другой. Вот пусть и копит на образование. Мы оплачиваем только текущее образование.

Кому-то достаточно купить ребенку Ашанбайк, а себе новый джип. А кто-то будет есть доширак, но отправит ребенка учиться в американский ВУЗ

У нас у всех GT, машина просто средство передвижения.

Это отличный тренажер и отличное хобби для растущего организма.

Наши плавают им нравится. Всё правильно статья про стиль жизни, а не жмотство. Т.е у детей есть практически всё для спорта и развития, но в тоже время нет телефонов. Сейчас только у старшего смартфон из-за современных реалий обучения. Главное во всем мера и баланс.

kraso4niy

11.01.2020 17:38По мне в 10 лет рановато.

Вы недооценивайте способности.

Мотокросс начинается с 4 лет :)

Ну и почему бы не давать максимальный обзор. Откуда ребенок узнает что это ему нравится — если он этого никогда не пробовал?

VIPDC Автор

10.01.2020 18:30Ну в общем как я писал половина как раз в ETF SP500, акции РФ конечно могут упасть а могут и как Сбербанк 2009 год — 15 рублей, сейчас 248 руб, не Биткойн конечно но всё-таки.

+Про риски, в том числе по возможностям будущих покупок и соответственно продаж зарубежных активов тоже не надо забывать.

lostmsu

10.01.2020 18:39+1Нельзя мерять в рублях в разные годы. Надо сравнивать по покупательной способности. Ну или хотя бы сравнивать с тем же SP500.

VIPDC Автор

10.01.2020 18:45Конечно нельзя, но очевидно что 15 руб в 2009 и 248 руб в 2019 кратно разные числа.

Ну конечно я вложил элемент лукавства выбрав посткризисный 2009 год. Я не против зарубежных акций, я за деверсификацию. Возможно потом докупим и какой нибудь Азиатский ETF

saboteur_kiev

10.01.2020 18:22+1IMHO, подарок детям акций работает только если родители разбираются в акциях и могут объяснить детали понятно для детей (а для этого нужно разбираться хорошо).

Но то, что в 6-10 лет обязательно нужно вводить ребенка в то, как все вокруг работает, что такое коммунальные, как зарабатывать деньги, как их тратить, что делать со стипендиями и как вообще живет семья, а не только ребенок — это необходимо.

«забирать у детей детство» мне кажется вообще глупой устаревшей фразой.

Как можно у детей забрать детство? Играться в кубики, в солдатики, в программирование или в акции — это НОРМАЛЬНО. Лишь бы мотивация была и удачная компания. А если еще и поддержка со стороны родителей — так и вообще отлично.VIPDC Автор

10.01.2020 18:38Всё верно, у нас учат всему в школе, даже уроки нравственности и основы религии ввели, кое где шахматы, но не учат финансовой грамотности.

Элементарно рассказать детям что такое кредит, вклад, налоги и т.д.

olekl

10.01.2020 18:31Интересно про то, как налоги 1%

VIPDC Автор

10.01.2020 18:36Даже не 1%, а 0,1%.

По сути это на транспорт и недвижимость. Остальное за нас платит работодатель в виде очевидных 13% и не очевидных 32 ЕСН.

Учитывать их в налогах в РФ нелогично, у меня ещё есть 1% профсоюз и 2% НПФ, что собственно тоже полудобровольно.

Хотя из 13% можно многое вернуть о чем написано в этой и предыдущей статье.

Сейчас можно в пределе без ипотеки можно примерно 87 тыс. в год вернуть

sentyaev

10.01.2020 19:48Остальное за нас платит работодатель в виде очевидных 13% и не очевидных 32 ЕСН.

Учитывать их в налогах в РФ нелогично

Странная логика.uncle_dima

10.01.2020 20:37Это позволяет государству пудрить людям мозги про «бесплатные» медицину, образование, полицию и прочие услуги. Если каждый будет ежегодно сам заносить в налоговую 13+32%, то будет требовать качества от услуг, оказываемых государством, «я плачу налоги» будет звучать везде.

А сейчас 90% эти деньги своими не считает.VIPDC Автор

11.01.2020 04:31Считать их своими или нет, дело каждого. Важно что мы не можем на это повлиять в текущих условиях.

Тут случайно в школе первый раз на родительское собрание. Началось на то надо, на то надо, и учитель заявляет — дескать образование же бесплатное. Мое замечание про уже уплаченные полмиллиона налогов за год не поняли даже многие родители.

VIPDC Автор

11.01.2020 04:27Я не могу сам распоряжаться данной суммой и как либо её поменять законным путем. Смысл её учитывать.

Вот например ЖКХ, вроде бы тоже обязательный платеж, но тут куча вариантов. Льготы субсидии, энергосбережение, установка счётчиков, демонтаж счётчиков, так или иначе можно поменять сумму. С налогами (кроме возврата НДФЛ) ничего не сделать.

TheGodfather

11.01.2020 21:31У вас определенно странная логика. Если вы учитываете не *налоги* в привычном понимании этого слова (наемный работник, есть сумма гросс, есть сумма нет, разница — налоги), а только «налог на квартиру» и «налог на машину», то естественно, что в общей картине расходов это будет копейки. И этим вы ни европейца, ни американца не удивите. Только вот куда логичнее налог на машину класть в категорию «обслуживание авто», вместе с техосмотрами; а налог на квартиру класть в категорию «квартира», вместе с коммуналкой и ежемесячными платежами. А сейчас что-то непонятное у вас получается, «налоги 0.1%», ну да, как же.

gurovofficial

10.01.2020 19:06Очень интересная задумка. А почему на детей сразу нельзя открыть счёт? Открывайте сразу на детей, потом спасибо скажите. Если не сразу на детей, то есть шанс(и очень большой), что детям придется воевать за эти средства: в лучшем случае налогами обложат, в худшем могут аннулировать счёт или проблемы с получением наследства будут.

DrunkBear

11.01.2020 21:48Ага, в конце 80х предлагали счёт на детей, в начале 90х, ближе к 98 та же песня была про «обеспечьте детям будущее — откройте счёт»…

Те, кто открыл — в 18 шоколадку купили, ну или бутылку пива.

Идея не для России, увы.innovaIT

11.01.2020 22:08У меня есть детский вклад. Бабушка положила 3000 руб. Сходил узнал, сколько мне положено. Оказалось 169 руб 39 коп. Решил. Пусть дальше лежит. Может таки государство исправит свои ошибки.

VIPDC Автор

11.01.2020 04:33В РФ любые денежные операции с переходом денег официально к несовершеннолетним только через органы опеки, в статье про это указывал.

grinCo

11.01.2020 20:49-1ИМХО

Лучше (учиться) растить доходы, а не (учиться) экономить.TheGodfather

11.01.2020 21:55На небезызвестном MMM (Mr. Money Mustache) этот момент описывался. Если вы растите доходы, то вы увеличиваете их условно «однократно». А вот если вы уменьшаете расходы, то вы уменьшаете количество денег, которые вам в принципе по жизни надо => меньше надо будет накопить для финансовой независимости => быстрее можно ее достичь при тех же доходах. И, естественно, повышения дохода это тоже не отменяет, но когда вы станете получать +100к рублей сверху в месяц, то вы сможете 100% этого дополнительного дохода сразу класть в инвестиции, поскольку для жизни вам уже достаточно 50 тысяч в месяц.

Пример: вот у вас зарплата 100 тысяч рублей. Текущие расходы 50 тысяч рублей. Что лучше — увеличить доход на Х рублей или уменьшить затраты на Х раз? Давайте посчитаем.

Сколько нужно денег на счету, чтобы пассивно получать сумму, равную вашим расходам Р (4% rule) — Р*12мес/0.04 = 300*Р = 15млн в нашем случае

С текущим доходом и средним ростом 7% годовых вы эту сумму накопите чуть меньше чем за 15 лет (уже неплохо кстати, а?)

Если вы увеличиваете ваш доход на 10 тысяч рублей и траты сохраняете неизменными, то сможете выйти на пенсию примерно за 13 лет, откладывая по 60к в месяц.

Однако если же вы уменьшаете ваши траты, допустим, на 10 тысяч рублей в месяц (и теперь тратите 40), то надо накопить всего 12 млн (причем ежемесячные накопления увеличиваются, как будто бы у вас доход увеличился) и, соответственно это займет примерно 11 с копейками лет накоплений, откладывая те же 60к в месяц.

Т.е. уменьшение затрат работает «дважды», а уменьшение дохода — только в одну сторону.grinCo

10.01.2020 22:20+1Если вы растите доходы, то вы увеличиваете их условно «однократно»

Это выражение верно с точностью до наоборот, если убрать ваше объяснение ниже.

Когда вы ужимаете расходы, у вас нет мотивации увеличивать доходы, т.к. вам и так уже хватает. Вот вы решили что вам для счастья нужна своя квартира. Вы можете начать экономить и через 30 лет купить ее. А можете включить мозг и (или) трудолюбие. Если вашей сфере деятельности нереально за разумные 3 года купить квартиру, то меняете сферу деятельности. Если можно — то меняете подход к работе. Для этого нужно напрячься, выйти из зоны комфорта. Кроме увеличения дохода, вы получаете знания, опыт и самоутверждение. Дальше вы привыкаете к новому уровню дохода и потребления, вы захотели уже дом да еще в хорошем районе. Это опять же вызов мозгу и трудолюбию. ПОтом вы поняли, что все что ниже миллионера это уныло — и опять мозг включился.tonad

11.01.2020 12:24Какой-то абстрактный конь в вакууме.

Если бы все были умными и трудолюбивыми, то все были бы миллионерами?

Если вашей сфере деятельности нереально за разумные 3 года купить квартиру, то меняете сферу деятельности

А в какой легальной сфере деятельности это реально? Да при том, начав с нуля, без опыта, связей, денег… Ведь мы меняем сферу деятельности…asmolenskiy

11.01.2020 12:58Если говорить о московских ценах, то для реализации этой цели нужен доход порядка 400к рублей в месяц.

Безусловно есть люди, которые столько зарабатывают, работая по найму — их не мало. Но это конечно не массовые професии/должности. Это топ-менеджеры, некоторое руководители среднего звена в банковской/финансовой сфере и в IT, успешные сэйлы, некоторые подвиды программистов, некоторые пилоты гражданской авиации.

В массовых отраслях/профессиях разумный срок — 10 лет. А учитывая «экономическую стабильность» нашей страны — пытаться накопить на квартиру/дом (цена вопроса примерно одинаковая) зарплатой — тухлое занятие.

grinCo

12.01.2020 10:10Если бы все были умными и трудолюбивыми, то все были бы миллионерами?

Так недостаточно быть умным и трудолюбивым, нужно быть умнее и трудолюбивее других, чтобы твой доход был выше чем у других.

А в какой легальной сфере деятельности это реально? Да при том, начав с нуля, без опыта, связей, денег… Ведь мы меняем сферу деятельности…

Программирование?

asmolenskiy

12.01.2020 16:15Вы никто — только что устроились стажером в какой-нить mail.ru на зарплату тыщ 40-50 (кстати стажерам вообще платят? я просто не в курсе). У Вас нет проектов на гитхабе, вы ничего не знаете и не умеете. Вам негде жить — Вы снимаете квартиру.

Ведь именно это называется «начать с нуля»

Заработаете за 3 года на квартиру?

Чтобы с момента 0 в этих условиях за 3 года заработать 10 мулей — Ваша первая зарплата должна быть тыщ 300.grinCo

12.01.2020 22:42Заработаете за 3 года на квартиру?

Я заработал за 3.5 года на первую квартиру. Это была однушка 46 квадратов. Еще через год я купил трешку 80 кв. Это с учетом того, что я совсем не экономил.

Чтобы с момента 0 в этих условиях за 3 года заработать 10 мулей

10 мулей (рублей) для меня абстрактная цифра. Я ориентировался на зп и цены в том городе, где я жил. В Москве, видимо, нужно было бы больше напрячься, если хочется купить квартиру за 3 года. Но это не отменяет того факта, что логичнее тратить усилия на развитие, а не на экономию.asmolenskiy

12.01.2020 23:1410 мулей (рублей) для меня абстрактная цифра.

Ну именно во столько обойдется небольшая квартира + ремонт в черте Москвы. В ближнем подмосковье процентов на 30 меньше. Я просто разделил 10 миллионов на количество месяцев за три года, вычел стоимость аренды, вычел разумную на мой взгляд сумму для спокойного существования и у меня получилось что надо зарабатывать 300-400к в месяц.

Я заработал за 3.5 года на первую квартиру.

Вот прям с зарплаты? С нуля с первой работы?

Я тоже переехал в свою первую квартиру примерно через 4 года работы — но это была ипотека. И моя жена — тоже работала.

Сейчас я по настоящему могу заработать на нормальную квартиру за 3-4 года просто с заработка без кредитов — но у меня 15 лет инженерного опыта, значительные проекты в бэкграунде и руководящая должность в достаточно успешной компании + куча связей позволяющих мне при необходимости раздобыть дополнительный заработок.

Перспектива вот взять, переквалифицироваться в разработчики софта и за 3 года заработать столько же лично мне кажется невозможной.grinCo

13.01.2020 00:11Ну именно во столько обойдется небольшая квартира + ремонт в черте Москвы.

Я имел ввиду что я считаю и считал только в долларах.

Вот прям с зарплаты? С нуля с первой работы?

Я отдолжил недостающую сумму. Продал квартиру на 30% дороже чем купил. Отдал долг. Купил бОльшую квартиру.

Перспектива вот взять, переквалифицироваться в разработчики софта и за 3 года заработать столько же лично мне кажется невозможной.

Вообще мои поинт был в том, что логичнее зарабатывать больше денег, а не экономить.

Я не утверждаю, что став обычным программистом за три года можно купить квартиру в любом городе мира. Потому что обычным программист он обычный. (Но там где я жил, можно было стать обычным программистом, получать местную зп в ИТ, оставляя себе среднюю по городу зп не ИТ, купить за три года однушку в новостройке без кредитов).

Ну и три года и квартира были как пример целеполагания. Целью может быть квартира за три года в ипотеку. Например учителю не дают ипотеку, для него будет большим успехом даже квартира в ипотеку и не голодание после ежемесячных выплат.asmolenskiy

13.01.2020 00:19Ну знаете — при таком количестве оговорок — в любой отрасли можно хорошо заработать. Я помню заказал фасадное освещение на доме — приехало два электрика и по сути за один день заработали от 100к до 150к (не могу оценить сколько они тратят на инструмент) на двоих. То есть если у них есть 4-5 таких заказов в месяц — они зарабатывают не меньше типового Jawa-разработчика например.

Есть дядя который ведет канал «Тепло-Вода» на ютубе (это отопление/сантехника). Я видел на каком автомобиле он перемещается — весьма не бедный человек. Я думаю он на пару квартир может заработать за 3 года.

Учителя с зарплатами 200+ в частных школах в Москве — тоже вполне себе реальное явление.

Просто в этой своей отрасли надо преуспевать. Вопрос только насколько сильно. Где-то надо быть чуть лучше общей массы, а где-то надо быть суперзвездой.

У меня есть даже знакомая девочка-географ с ОЧЕНЬ хорошей зарплатой. Хотя казалось бы — кому они нафиг сдались у нас в стране сегодня.

ИМХО как-то прорваться в том что УЖЕ умеешь делать несколько проще чем менять профессию.grinCo

13.01.2020 02:39+1Ну знаете — при таком количестве оговорок — в любой отрасли можно хорошо заработать.

Как раз самое жесткое ограничение наложили вы — рассматриваете только Москву.

ИМХО как-то прорваться в том что УЖЕ умеешь делать несколько проще чем менять профессию.

Вот мое утверждение в первом комменте:

Если в вашей сфере деятельности нереально за разумные 3 года купить квартиру, то меняете сферу деятельности. Если можно — то меняете подход к работе

Я не говорю, что всем нужно в ИТ переходить.VIPDC Автор

13.01.2020 05:01Вообще всё что вы описываете ни как не исключает, так сказать экономной жизни. Даже если быть точным в описываемом кейсе — три года квартира, нужно быть очень собранным и контролировать расходы.

Учиться надо и тому и тому, истина в балансе.

stdpmk

11.01.2020 21:46Подскажите кто в курсе, какие есть риски, если купить просто акции и держать их на горизонте 10-13 лет. Типа копить на пенсию таким образом.

1. Кому принадлежат по факту акции — мне или брокеру

2. Что будет если брокер обанкротиться

3. Есть ли риск того, что компания может выпустить еще акций и размыть мою долю

4. Если наше государство примет закон, запрещающий физ лицам держать акции, можно ли их каким то образом перевести в кеш.

5. другие риски

Спасибо.

elve

11.01.2020 22:121. По факту вам. Вы можете у эмитентов запрашивать форму НДФЛ-2, если были выплаты. Но лежат в депозитарии под учеткой брокера в общей куче с бумагами других людей.

2. Почитайте про «энергокапиталл». Там все расписано =).

3. Да. Но вы об этом узнаете заранее, если будете читать бумаги по собраниям акционеров.

4. Скорее всего дадут время для продажи. Но продавать будут все и стоимость полетит вниз.

5. Другие риски — вспомните о компании Юкос.

Чтобы минимизировать риски обратите внимание на БПИФ и ETF.

asmolenskiy

10.01.2020 23:052. Если перед этим он отдал Ваши бумаги в шорт и не успел расшить РЕПО — Вы их потеряете.

5. Через 10-13 лет Ваш портфель может стоить столько же а то и меньше. А может в этом году потерять процентов 30% а в следущем отыграть обратно, но Вы перед эти в панике его продатите, как назло — прямо на дне. Посмотрите график SNP500 только не за год, а лет за 15 — и сами поймете. Компании умеют падать в цене несколько лет подряд. Могут одномоментно падать процентов на 10 в день несколько дней подряд — посмотрите CHK например.stdpmk

10.01.2020 23:53Да, будут падать. Но можно надеяться что на интервале 10-13 лет отыграются и даже вырастут с учетом инфляции. Правда надо смотреть статистику индекса SNP500

asmolenskiy

11.01.2020 00:49Проделайте такое упражнение.

Откройте график SNP500 за последние 15 лет.

Найдите самую глубокую яму, а оставшуюся справа часть графика закройте бумажкой.

А теперь представьте что это не прошлое — а данный конкретный момент, Вы видите такой график и каковы будут Ваши действия.

elve

11.01.2020 17:28Падение может быть как раз к вашему планируемому сроку продажи. Чтобы снизить этот риск акции разбавляются облигациями и возможно товарными активами (золото, недвижимость). Доходность уменьшается, но и риск тот же. Почитайте про портфельные теории.

stdpmk

10.01.2020 23:54Заинтересовался темой, случайно наткнувшись на блог t.me/Finindie ( не реклама правда!) Парень копит таким образом на пенсию, копируя индекс S&P

faoriu

10.01.2020 23:37на… ацать лет купленный сегодня айфон со скидкой за 50 тыс, это потерянные 200 тыс.руб

С другой стороны, если вложить эти 50к руб. под доходность, большую, чем ставка по кредиту — то можно купить айфон, не теряя при этом 50к руб. — оплачивая его из капающих процентов.

VIPDC Автор

11.01.2020 06:27Это можно сказать самая распространенная проблема для инвестора найти мест где можно вложить под больший процент чем взял.

dhaenoor

11.01.2020 00:23Я выбрал пункт «выскажусь в комментариях». Высказываюсь:

Аннушка пролила масло.

super-guest

11.01.2020 01:11А есть ли какие-нибудь курсы финансовой грамотности для детей?

И вообще, интересно ли было своих детей на такие курсы отправить?

Andrey_Dolg

11.01.2020 02:16Если взять средний уровень финансовой грамотности, то на такие курсы всех стоит отправить. =)

Segrio

11.01.2020 12:35Не курсы, но книга: "Мани или азбука денег", писалась для детей, зашла взрослым, что не меняет того, что она подходит и детям.

tortor

11.01.2020 06:27Если говорить о долгосрочной покупке акций малым детям к их совершеннолетию, то возможно разумно момент покупки отложить до начала очередного цикла — после того, как тот же SP500 глубоко просядет. По экономической теории с большой вероятностью это случится в ближайшие годы, а это не срок для такой задачи (в ожидании этого события, конечно, не сидеть сложа руки, а заниматься краткосрочными спекуляциями или заблаговременно закупиться, скажем, золотом).

Opycbac

11.01.2020 08:07Жизнь есть здесь и сейчас. И жить нужно именно сейчас. Не потом, не в будущем. Потому что завтра можно уже не проснуться. Так что лучше дарите то, что нужно сейчас, пусть люди получают удовольствие мгновенно.

VIPDC Автор

11.01.2020 09:10Вы прям философский аспект затронули, а что есть жить здесь и сейчас? Какие основания считать что откладывая на завтра человек живет в будущем?

Удовольствие штука опасная, почитайте про эксперименты Олдсу Джеймса и Питера Милнера

Whuthering

11.01.2020 15:40Если жить только в удовольствие одним днём, есть неиллюзорная вероятность что обстоятельства сложатся так, что завтра просыпаться уже не захочется.

Lasenokk

11.01.2020 14:22Уважаемый, а вы почему акции зарубежные покупаете?

Акции компаний РФ недооценены в разы, E/P у многих в районе 5-6-10, компаниям из США такое и не снилось (понятно, что это из-за рисков полит системы РФ и тд и тп, но кроме того это ещё и из-за того, что в РФ инвестированием занимается 0,5-1% населения. С вводом ИИС резкий скачок кол-ва маленьких инвесторов правда произошёл).

Мой портфель, собранный по принципу «купи и держи» (единственный верный и работающий принцип, кстати), за 1 год вырос на 21% по стоимости, довложения в него принесли 13% вычета по ИИС (в среднем за 3 года из-за возврата налога из-за одного только ИИС вы получите 8%) и в районе 8% див доходности.

Страшные сказки про бабушкины сберкнижки, ГКО и прочее очень к месту, но за 30 лет существования российской биржи ничего не произошло. Почему? Потому что деньги там хранят умные и богатые. А гос-во у нас дрючит противоположную категорию населения. А вот Леман Браззерс и Мерил Линч слегка лопнули.

Я совсем не патриот, но в данном вопросе мне кажется, что не очень умно покупать акции ТАМ. Если вы боитесь, что в какой-то момент Газпром, Сбербанк и Роснефть обанкротятся, то вам не FAANG надо покупать, а патроны, антибиотики, консервы. То есть в случае негативного сценария (коллапса) экономики РФ вы проиграете в любом случае.

А вот в случае даже не какого-то развития, а просто сохранения статус кво, вы значительно преумножите бабос. Причём в РФ думать вообще не надо — вы прямо сейчас можете купить вообще что угодно на бирже (Газпром, Роснефть, энергетические компании), просто втупую акции 1 или 2 эшелона на всю котлету и всё равно всё будет ок.Sonnenwendekind

11.01.2020 14:35+1Что плохого в диверсификации? Кстати акции иностранных компаний на СПб пока можно покупать и на ИИС.

towin

11.01.2020 15:00+1Потому что депутат Горелкин вносит законопроект о значимых сайтах, и акции Яндекса падают на 20% за день. Вы в досаде фиксируете убытки, и на следующую неделю акции растут на 7%. Депутат Горелкин наверняка неплохо заработал…

Или акции Мечела вдруг резко выросли на 65% без каких-либо новостей. Что это, если не инсайдерская торговля? (За которую в США жестко наказывают). Вы скажете, ну так выросли же, стригем бабло! Сегодня выросли так одни, завтра так упадут другие. Без новостей, просто так.

Вам нужны такие горки?

В целом, российский рынок, как рынок с небольшой капитализацией, следует за американским рынком, только вот с такими инсайдерскими прибабахами.Lasenokk

11.01.2020 23:36Какие убытки вы фиксируете? Вы просто каждый месяц берете и Покупаете акции — всё, больше ничего делать не надо. Вы не обыграете рынок. Вы же не пытаетесь лечить себе зубы или делать одежду сам себе, понимая, что кустарщина никак не сравнится с профессионализмом. Так вот фиксирование прибылей/убытков — такая же кустарщина, как и пошитый пу-овик.

Зарабатывайте деньги тамm где вы профессионал. Ежемесячно на некую долю покупайте акции и держите их10-15-20-бесконечно лет. Вот что такое инвестирование. Любые иные действия имеют отрицательное мат ожидание из-за комиссий.towin

12.01.2020 07:44-1Деньги вам рано или поздно понадобятся, на одних дивидендах не проживешь, поэтому нужно будет продавать часть акций.

Также периодически нужно менять содержимое портфеля. Какие-то акции продать, какие-то купить.

Вы не обыграете рынок.

Почему, что мешает? Чем чаще торгуете, тем выше доходность. Я каждый день торгуя на российском рынке делал по 10% в месяц 5 месяцев подряд. Потом правда решил поиграть в buy&hold и посидел в просадках, растеряв весь заработок.

Любые иные действия имеют отрицательное мат ожидание из-за комиссий.

Комиссия составляет доли процента от цены. Цена ходит каждый день туда-сюда на процент. Учитывать комисссию имеет смысл только для скальпинга. Даже для интрадея она уже ничто.Lasenokk

12.01.2020 17:41+1Скажите, вы троллите?

1) почему я не проживу на дивидендах? Конкретно мой пример — мне для жизни в СПб хватает 20 тысяч рублей. Я знаю, что в среднем портфель мне приносит в районе 6-8% годовых. В год мне надо 240к. То есть для Моих потребностей мне хватает портфеля стоимостью 3кк. И да — в некотором смысле его мне хватит на «бесконечную» жизнь в таком режиме. Любой может высчитать стоимость портфеля для жизни, комфортной лично для него, это вопрос скорее уде философский, а не жкономический. В Америке див доходность это 4% стандарт, поэтому там мечта — 1кк долларов, что позволяет бесконечно жить и не работать (грубо).

2) мешает то, что чтобы вы обыгрывали рынок нужно чтобы кто-то там проигрывал. Почему вы считаете себя умнее тех других, многие из которых получили образование в той сфере, занимаются этим 8 часов в день, имеют доступ до биржи на миллисекунды быстрее вашего и доступ к инсайдам?

Всю лапшу про торговлю, скальпинг и тд вешают брокеры, заработок которых зависитот кол-ва сделок. С такого как я брокер получает рублей 500 в год. Я им неинтересен.

3) ну это же глупость. Комиссия доли процента от цены Торгуемого, а если вы барыжничаете с прибыльностью в пару процентов, то комиссия от этой прибыльности составляет зачастую уже десятки процентов.

Вы понимаете, что весь скальпинг, интрадей, роботы, тех анализ и прочая финансовая гомеопатия не работают? Это сродни обсуждению вечного двигателя. Каждый апологет подобных забав считает, что он-то не лох и что деньги откуда-то сами берутся. Нет деньги берутся от такиж нелохов, считающих других не очень умными. Ну как в анекдоте про выставку ослов. Про всю торговлю уже давно высказался Баффет в своей цитате про лучшее время для продаже акций. Кроме того можно читануть что-то в стиле «A Random Walk Down Wall Street», где уже со ссылками на исследования описано, что лучше «buy and hold» ничего не придумано.asmolenskiy

12.01.2020 18:14Это бессмысленный спор между теоретиками и практиками, где Вы — теоретик.

Тут как везде — у кого-то получается и кого-то — нет. Получается зарабатывать конечно далеко не у всех. Зарабатывать много процентов получается у единиц — и это скорее везение либо инсайд. Зарабатывать в пределах 25-50% годовых получается у многих, кто занимается этим более менее продолжительное время.

Если Вы сами не пробовали — смысл спорить?

Вы понимаете, что весь скальпинг, интрадей, роботы, тех анализ и прочая финансовая гомеопатия не работают?

Не работают книжные академические методологии. Однако самопальные торговые стратегии, основанные на индикаторах + нормальный риск-менеджмент вполне себе могут работать. Краткосрочная торговля — это многофакторная рулетка, она не случайная — задача технического анализа просто сдвинуть вероятность из 50% в нужную сторону и продумать действия на случай «не сработало». Это всегда так или иначе большое количество сделок, чтобы была статистическая выборка с небольшим перевесом в нужную сторону при удачной стратегии, и в противоположную — при неудачной.

У меня например в моменте в портфеле примерно 60 тикеров, из них 10-20 продаются/покупаются внутри дня. На небольшом количестве бумаг — моя методика не работает. Плохо усредняется. Это одна из причин почему я например не торгую российскими бумагами — их мало. В какие-то дни может быть очень большая доходность, а в какие-то наоборот — большие потери. На большом количестве — работает: доходность относительно не большая, но практически без потерь.

towin

12.01.2020 19:27Я не троллю.

Примем изначально, что мы храним наши инвестиции в долларах и акциях, торгуемых в долларах. Причина этому — инфляция рубля и доллара. Как видим, в рублях сумма накоплений каждый год обесценивается где-то на 8%, а в долларах на 3%. Одна и та же сумма в долларах и в рублях обесценится быстрее в рублях. И это не учитывая постоянно падающий курс рубля на долгих дистанциях.

То есть даже если у вас дивиденды приносят 8% годовых и вы их НЕ тратите, то накопления просто не обесцениваются. Тоже самое и в долларах, там обычно дивиденды 1.5%-4%, т.е. на уровне их инфляции.

Поэтому жить только на дивиденды нельзя, нужно рассчитывать именно на рост стоимости акций, иначе вы берете на себя риски падения стоимости акций, а доходность получаете такую же, как у облигаций и банковских вкладов.

2. Если бы мы играли в наперстки, то так оно бы и было. Но торговля на бирже это не способ кого-то перехитрить, обмануть (не считая схем Pump & Dump) и т.д. На самом деле рынок довольно простая штука. Вышли хорошие новости — экономика растет, акции растут. Плохие — все откатывается назад, деньги переходят из акций в бонды. И так циклично с периодом месяц-год. В среднем все растет со скоростью около 10% в год потому что акции=производство, экономика работает, люди потребляют, компании получают прибыль и растут.

Вы можете торговать buy & hold и получите те самые средние 10% роста стоимости акций. Или вы можете торговать эти циклы роста и падения экономики и получать прибыль со всего движения, которое обычно составляет 5-10%. И не нужно никаких миллисекунд доступа. Временной интервал — дни.

И поверьте, торгуя своей сотней тысяч долларов, вы в GOOGL или DIS не вызовете никакого движения цены.

Таким образом, если у вас buy & hold, то цена сходит вверх на 10% потом вернется обратно на 10% и в итоге вы ничего не заработали. В противоположность этому вы можете заработать +10% сначала в лонг, потом +10% в шорт. И вот вы обогнали рынок аж на целых 20%. Реально? Реально. И вы за 2 месяца заработали столько же, сколько за 5 лет ожидания дивидендов.

Ваша прибыль это не обязательно чья-то потеря. Вы просто купили товар, когда он был дешевый. Потом товар подорожал, и вы его продали. Потерял ли покупатель деньги? Нет, он просто купил товар по нужной ему цене. Почему он не купил его раньше? Какая разница.

3. Давайте приведу вам реальный пример. Я купил 10 акций GOOGL по 1000$. Заплатил комиссию 1$. Через 30 минут они уже стоят 1010$, через неделю 1050$. Я их продаю, получив прибыль 500$ и заплатив еще раз комиссию 1$. То есть комиссия 2$, а чистая прибыль 498$. Мне нужно париться о комиссии?Sonnenwendekind

12.01.2020 20:22Не забывайте, что дивидендная доходность зависит от текущей рыночной цены: всегда можно найти компании с заниженной ценой и стабильными дивидендами, причём доходность будет 10%-15%, даже в долларах.

towin

12.01.2020 22:08Просто так такие дивиденды не платят. Платят только чтобы поднять интерес инвесторов к таким трешовым акциям. И цена у них будет скорее всего снижаться как раз со скоростью дивидендов. Совсем не то, что мы ищем для инвестирования на промежутке в 10-20 лет, не правда ли?

asmolenskiy

12.01.2020 22:18Да всякие бывают. Есть компании которые в принципе традиционно их выплачивают. Другое дело что после выплаты дивидендов цена акции обычно падает примерно на такую же величину. Поэтому трейдинг и погоня за дивами — это взаимоисключающие параграфы. Либо торгуем, либо держим несколько лет и получаем дивы. Размер дивов конечно не впечатляет. А если во время див. гэпа еще и зашортить — попадаешь на налоги и на сумму дивидендов.

По мне так от дивидендов только одна польза — с их помощью можно выводить деньги с ИИС без потери налоговых льгот.

vis_inet

12.01.2020 18:51Мой портфель, собранный по принципу «купи и держи»

Можете поделиться составом вашего портфеля?

Razveseliy_tsigan

11.01.2020 15:58+1Статья выглядит как заброс пробного шара на тему продажи акций детям под видом обучения финансовой грамотности. Да мы и не против, только в девяностые всю страну уже обманули с МММ и финансовыми пирамидами. Купите акции с получением прибыли через 18 лет, а к ним ещё услуги брокеров и управляющих компаний, а там уже плакали ваши денежки.

degressor

11.01.2020 16:39+1В статье про ваши расходы и акции детям. Ожидал увидеть про пассивный доход. Графики по доходам, сколько чего куда вложено, в процентах? Диверзификация? Какие виды вкладнов есть, куда планируете еще вкладывать? Например в европпе сейчас модны p2p кредиты, они для Российских реалий интересны? Что с криптовалютой?

VIPDC Автор

11.01.2020 21:51Для этого есть специальные сайты. У меня обзор парадигмы. Указывать суммы вообще нет смысла, все люди разные и желания у них разные

VIPDC Автор

11.01.2020 21:46Просто приложение от банка которое смс разносит по категориям, наличные в ручную вносим, но доля наличных очень мала

Dioxin

13.01.2020 09:12финансовый бутерброд

Многим молодым людям эта парадигма не нравится, поэтому они выбрали для себя вариант финансового стейка, иногда даже из мраморной говядины.

SyrexS

Акции в «мониторе» — это конечно хорошо, но маленькие дети все-таки хотят пощупать подарки руками.

Andrey_Dolg

Сложно сказать в какой момент мозг становится готов закрепить виртуальную ценность и радоваться ей наравне с физической. Вероятно в момент понимания логики социального одобрения, но кто знает. Компьютерные игры пока показывают, что довольно рано, но когда всё ещё вопрос.

fougasse

Социальные одобрения игр — очень узкая вещь, чаще наоборот даже происходит.

WhiteBlackGoose

В компьютерных играх, как ни странно, игрок чувствует свою ответственность, свой бюджет. Это такая жизнь внутри жизни: есть собственные ресурсы, ты их тяжким трудом зарабатываешь, а потом можешь ими распоряжаться. А в реальной жизни ребенок еще не владеет этой "игрой", и акции для него ничего не изменят, то есть считай ничего не подарил. Уж не знаю как ТС так убедильно рассказывал, но удивляюсь этому 50%+ стаду, которое реально считает, что подарок в виде акций — это лучше, чем реальный.

VIPDC Автор

А что есть реально? Чем акции менее реальны, чем например поход в кино или отпуск в Турции.

towin

Да нормально дети понимают суть денег, акций, чего угодно. Дети не тупые.

Я еще в первом классе усвоил простую связь. Помыл бутылки, отнес, сдал — получил деньги, на которые купил жевачку или мороженое. Сам.

TheGodfather

Я думаю, «50%+ стадо» голосовало не за «подарок акциями лучше, чем реальный подарок» (что вы сами себе выдумали), а за «подарок акциями это хорошо». Никто не говорил, что это *вместо* реальных подарков.

VIPDC Автор

Я им распечатал график и информацию о портфеле

Sonnenwendekind

Лучше купите дивидендные акции или дивидендные ETF с хорошей доходностью: будет регулярно капать денежка вне зависимости от котировок. А инвестирование в индексы широкого рынка — занятие неблагодарное, поскольку тот же S&P 500 в 90х болтался туда-сюда (а европейский STOXX 600 и до сих пор болтается), а его годовая доходность с учётом инфляции за 30 лет составила примерно 6% — можно найти акции американских или европейских компаний с большей дивидендной доходностью.

fougasse

а можно и не найти, 6% в ЕС не так и плохо, в принципе.

Sonnenwendekind

Есть скринеры акций — можно найти что угодно за пять минут по каким угодно рынкам. Только перед этим рекомендуется почитать, как минимум, The Intelligent Investor

fougasse

вот так всё просто оказывается

VIPDC Автор

Вы не учитывать текущую сумму входа, размышляя как взрослый инвестор.